حجم سوق أشرطة ألياف الكربون، والمشاركة وتحليل الصناعة، حسب الشكل (الأشرطة الجافة، والأشرطة المسبقة)، حسب الراتنج (الإيبوكسي، والبولي أميد، والبيسماليميد، والبلاستيك الحراري، وغيرها)، حسب الاستخدام النهائي (الفضاء والدفاع، والسيارات، والرياضة / الترفيه، والبناء والتشييد، وغيرها)، والتوقعات الإقليمية، 2026-2034

حجم سوق أشرطة ألياف الكربون ونظرة عامة على الصناعة

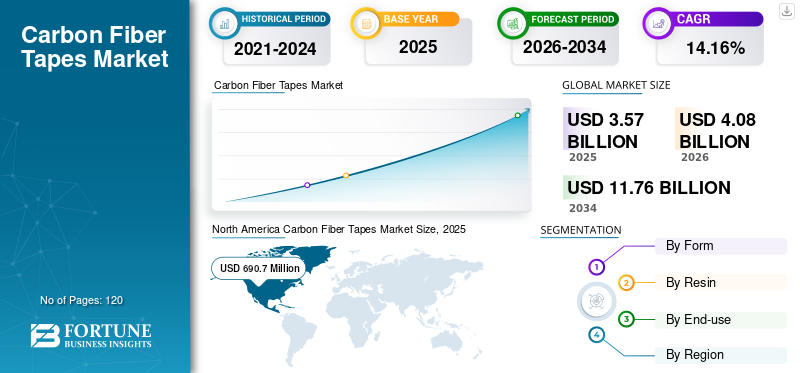

بلغت قيمة سوق أشرطة ألياف الكربون العالمية 3.57 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 4.08 مليار دولار أمريكي في عام 2026 إلى 11.76 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 14.16٪ خلال الفترة المتوقعة.سيطرت أمريكا الشمالية على سوق أشرطة ألياف الكربون بحصة سوقية بلغت 36% في عام 2025. علاوة على ذلك، من المتوقع أن يصل سوق أشرطة ألياف الكربون في الولايات المتحدة إلى 1,438.4 مليون دولار أمريكي بحلول عام 2027، مدعومًا بالطلب على المواد المركبة خفيفة الوزن في مجال الطيران والسلع الرياضية.

من المرجح أن يتوسع السوق العالمي بوتيرة سريعة مع زيادة الطلب على المواد عالية الأداء ذات خصائص مثل قوة الشد الجيدة، ونسبة القوة إلى الوزن العالية، والتوصيل الكهربائي. دورها كمواد داعمة في وزارة الطاقة ومكتب الطاقة والطاقة المتجددة، تُعرف هذه الأشرطة بتقنيات الطاقة النظيفة. يركز الباحثون على تطوير عملية إعادة التدوير للألياف الكربونية المُعاد تدويرها لفترة طويلة، والتي كان من المفترض أن تحافظ على طول الألياف بالإضافة إلى السماح بتوجيه الألياف المرتبطة بالحمل. ومن المتوقع أن تعمل هذه المبادرة على تعزيز تطوير الحد الأقصى من إمكانات الكربون من قبل اللاعبين في الصناعة، وبالتالي التأثير بشكل إيجابي على الطلب على المنتج خلال الفترة المتوقعة.

تعد أشرطة ألياف الكربون إحدى المواد الشائعة المستخدمة في تصنيع الأجزاء المركبة للسيارات والفضاء. من المتوقع أن يؤدي الطلب على شريط ألياف الكربون في تصنيع هياكل الطائرات، بما في ذلك ساريات الأجنحة وجلود الأجنحة ولوحات الوصول، إلى تعزيز نمو السوق. تتمتع أشرطة التقوية المسبقة من ألياف الكربون بقدرات أعلى من حيث القوة إلى الوزن مقارنة بمواد الطيران التقليدية الأخرى، وبالتالي تعزز التصميمات الهيكلية والديناميكية الهوائية والأكثر فعالية. تسمح أشرطة ألياف الكربون لمصنعي السيارات بتصميم وإنتاج مكونات مخصصة بسرعة وبتكلفة أقل. تسمح أشرطة ألياف الكربون بتصنيع أجزاء أكثر فعالية ومتعددة الوظائف في خطوات أقل وبجهد أقل مقارنة بالطرق التقليدية.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

الوجبات السريعة لسوق أشرطة ألياف الكربون العالمية

- حجم السوق عام 2025: 3.57 مليار دولار أمريكي

- حجم السوق عام 2026: 4.08 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 11.76 مليار دولار أمريكي

- معدل النمو السنوي المركب: 14.16% من 2026 إلى 2034

- سيطرت أمريكا الشمالية على سوق أشرطة ألياف الكربون بحصة قدرها 36.0% في عام 2025.

- استحوذ قطاع الأشرطة المسبقة على الحصة الأكبر من السوق.

- استحوذ قطاع راتنجات الإيبوكسي على حصة السوق الرائدة.

أمريكا الشمالية

بلغت قيمة السوق الإقليمية 690.7 مليون دولار أمريكي في عام 2019، ولا تزال تحافظ على مكانتها الرائدة، مدفوعة بتوسع صناعة الطيران والدفاع وزيادة اعتماد المواد المركبة خفيفة الوزن.

أوروبا

تشهد أوروبا نمواً مطرداً مع اعتماد مصنعي السيارات الأصليين بشكل متزايد على مواد ألياف الكربون خفيفة الوزن لتحسين كفاءة استهلاك الوقود وتقليل الانبعاثات.

آسيا والمحيط الهادئ

من المتوقع أن تسجل منطقة آسيا والمحيط الهادئ نموًا قويًا بسبب زيادة اعتماد أشرطة ألياف الكربون عبر صناعات الطيران والسيارات والبحرية وطاقة الرياح.

نحن.

من المتوقع أن يصل سوق أشرطة ألياف الكربون في الولايات المتحدة إلى 1,438.4 مليون دولار أمريكي بحلول عام 2027، مدعومًا بالطلب المتزايد على المواد المركبة خفيفة الوزن في مجال الطيران والسلع الرياضية.

اليابان

من المتوقع أن يؤدي الاستخدام المتزايد لمواد ألياف الكربون في تطبيقات السيارات والفضاء والتصنيع المتقدم إلى دعم استمرار نمو السوق.

اقرأ المزيد

اتجاهات سوق أشرطة الألياف الكربونية

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

زيادة استخدام أشرطة الكربون في صناعة البناء والتشييد لتعزيز الأعمال

في صناعة البناء، يتم استخدام نوعين من ألياف الكربون بشكل شائع: الألياف القائمة على PAN والألياف القائمة على الراتنج. بناءً على خصائصها، فإن الألياف القائمة على السليلوز تكون أقل شأناً من الشكلين، في حين أن الألياف الناتجة عن بخار الكربون تظهر خصائص مثيرة للإعجاب وتصنيعها مكلف للغاية. تُستخدم شرائح الكربون والنسيج لإصلاح وتقوية أعمال الطوب والأعمال الخشبية، في حين أن الهياكل المعدنية هي الأكثر شيوعًا في الهياكل الخرسانية. يعد مزيج ألياف الكربون في الخرسانة سابقة الإجهاد هو التطبيق الرئيسي لألياف الكربون في صناعة البناء والتشييد. على سبيل المثال، يستخدم الباحثون في معهد التصميم والبناء الحسابي (ICD) في جامعة شتوتغارت ومعهد هياكل البناء والتصميم الإنشائي (ITKE) ألياف الكربون كمواد بناء بارزة في أحدث أعمالهم، وهو جناح BUGA Fiber Pavilion لعام 2019 في Bundesgartenschau Heilbronn في ألمانيا.

تعتمد بعض المواد الأكثر شيوعًا لاستبدال حديد التسليح في الهياكل الخرسانية على ألياف الكربون. إن استخدام الأشرطة الكربونية يمنع الخرسانة من التلف لأنها مقاومة للتآكل، في حين أن الفولاذ يتراكم الصدأ على السطح. إن استخدام هذه الأشرطة في المباني يقلل من وقت وتكلفة تثبيت الهياكل. يتم استخدام تعزيز البلاستيك الكربوني المعتمد على أشرطة الكربون في تصميم المساكن وبناء الجسور وتصميم مرافق المعالجة وإنشاء المرافق.

عوامل نمو سوق أشرطة الألياف الكربونية

خصائص خفيفة الوزن وقدرة على توفير الوقود لتحفيز الطلب

يعد إنتاج سيارات منخفضة الانبعاثات وفعالة في استهلاك الوقود مهمة كبيرة لصناعة السيارات. لتصنيع مثل هذه المركبات، يتم استخدام ألياف الكربون في الأجزاء الهيكلية للسيارات لتوفير المتانة وتوفير التكاليف. ومن المتوقع أن تتوسع صناعة السيارات بسرعة، مما يؤدي بدوره إلى تعزيز السوق. ومع ذلك، يستخدم مصنعو المعدات الأصلية مزيجًا من الفولاذ والألمنيوم والمواد المركبة بناءً على المتطلبات الفنية ومتطلبات التكلفة.

سيؤدي الارتفاع الكبير في استخدام ألياف الكربون في المكونات الهيكلية وشبه الهيكلية للمركبات إلى تسريع الأعمال في السنوات القادمة. وبالمثل، فإن الطلب المتزايد على ألياف الكربون في المركبات سيعزز إنتاج واعتماد ألياف الكربون. على سبيل المثال، تتكون سيارة BMW i3 من البلاستيك المقوى بألياف الكربون. بالنسبة للأغراض المتعلقة بالسعر والحجم، كانت سيارات الأسواق الصغيرة هي الأولوية في التطبيق. تعد الأبحاث حول تحسين العمليات صارمة بالنسبة لهذه الصناعة، ويمكن أن يكون للاختراقات في سرعة المعالجة تأثير كبير على تكلفة المكونات، وبالتالي، المساعدة في اعتماد CF في قطاع السيارات. تعتبر ألياف الكربون والمواد المركبة من تقنيات الطاقة النظيفة. على سبيل المثال، يتم تصنيع السيارات خفيفة الوزن من خلال استخدام مكونات CF، مما يؤدي إلى توفير الطاقة والتكلفة. ومن المتوقع أن يحفز هذا العامل الطلب على المنتجات في صناعة السيارات خلال فترة التنبؤ.

زيادة استخدام ألياف الكربون في هياكل الطائرات لتعزيز اعتماد المنتجات

يُستخدم شريط ألياف الكربون حاليًا في هياكل الطيران والفضاء، مثل الطيران المدني والعسكري، وصواريخ تكنولوجيا الفضاء والأقمار الصناعية، وما إلى ذلك. وفي معظم تاريخها، كانت برامج الطيران هي المنتج الرئيسي لألياف الكربون والمواد المركبة.

بعض الاستخدامات الأولى لـ CF في التطبيقات الهيكلية للفضاء جاءت من وزارة الدفاع الأمريكية والإدارة الوطنية للملاحة الجوية والفضاء (NASA)، حيث كانت الخصائص الميكانيكية الاستثنائية للمادة ذات قيمة كافية لتبرير سعرها المرتفع. تعد الطائرات التجارية محركًا للطلب المتزايد في صناعة الطيران. ويأتي جزء كبير من الطلب من الطائرات الفاخرة ذات الجسم العريض مثل إيرباص A380، وبوينغ 787، وإيرباص A350 XWB. يمكن وصف الطيران التجاري بأنه عامل النمو الأكثر أهمية في عصر انخفاض أسعار تذاكر الطيران باستمرار. تستخدم الطرازات الرئيسية الحالية Boeing B787 و Airbus A350XWB في المقام الأول ألياف الكربون. في قسم الدفاع، تعد برامج الطائرات F-35، وAirbus A400M، وBoeing KC46، وEmbraer KC-390 وبرامج طائرات الهليكوبتر Black Hawk، وV-22 Osprey، وSikorsky CH-53 K، وAirbus H160 مسؤولة بشكل أساسي عن استقرار الطلب على المنتجات. ونتيجة لذلك، أدت القيود البيئية المتزايدة إلى جانب الميل إلى أنظمة الدفع الفعالة إلى ارتفاع أسعار الصرف لهياكل الطائرات القديمة. علاوة على ذلك، من المتوقع أيضًا أن تؤدي برامج ترقية هياكل الطائرات القديمة إلى دفع السوق.

العوامل المقيدة

ارتفاع نفايات التصنيع لتثبيط النمو

وقد تضاعف الطلب العالمي على ألياف الكربون، مما أدى إلى ارتفاع إنتاج ألياف الكربون. ولكن ليس كل ألياف الكربون تنتهي بالأجزاء النهائية. إلى جانب الخطوات المتعددة في سلسلة توريد ألياف الكربون، يتم فقدان ما بين 30% إلى 40% من المواد المدخلة كنفايات أثناء المعالجة. ويؤدي هذا إلى زيادة في كمية نفايات الإنتاج المرتبطة مباشرة بالطلب على ألياف الكربون، وهو المصدر الأول من مصدرين رئيسيين لنفايات ألياف الكربون. والثاني، وهو أمر بالغ الأهمية مثل مجرى النفايات الأول في المستقبل القريب على الأقل، سيكون بمثابة أجزاء نهاية الحياة. أثناء الإنتاج، يتم إنتاج نسبة عالية من نفايات ألياف الكربون. لا يمكن إعادة استخدام جزء النفايات غير المشربة حيث تم تعديل الأقمشة غير المجعدة عالية الأداء والحجم وشكل الرقعة والاتجاه خلال المرحلة السابقة من التطوير. يؤدي الطلب المتزايد على ألياف الكربون إلى إنتاج المزيد من نفايات الكربون بواسطة صناعة الألياف. وتشير التقديرات بشكل عام إلى أن حوالي 30% من ألياف الكربون المنتجة ينتهي بها الأمر كنفايات. تنتج صناعة الطيران معظم نفايات ألياف الكربون، ويتطلع موردو ألياف الكربون التجارية أيضًا إلى صناعة الطيران كمصدر لإعادة التدوير.

تحليل قطاعات سوق أشرطة الألياف الكربونية

عن طريق تحليل النموذج

شريحة Prepreg لتمتلك حصة كبيرة من السوق العالمية

استنادا إلى الشكل، يتم تقسيم السوق إلى الأشرطة الجافة، والأشرطة المسبقة. استحوذ قطاع التقوية المسبقة على الحصة الكبرى من السوق. تُستخدم أشرطة التقوية بشكل أساسي في صناعات الطيران والسلع الرياضية لتصنيع إطارات الدراجات، وأجنحة الأجنحة، وأعمدة الجولف، وجلود جسم الطائرة، وغيرها. كما أنها تستخدم في صناعة السيارات، وطاقة الرياح، والأنابيب والخزانات، والصناعات الطبية لمكونات مستحضرات التجميل، وشفرات التوربينات، والأطراف الصناعية، وغيرها من التطبيقات. يوفر استخدام أشرطة التقوية المسبقة لتصنيع المكونات خصائص قوة استثنائية ويسمح بتوحيد المنتج وتكراره. ومع ذلك، فإن استخدام ألياف الكربون أثناء عملية الشفاء ينزف كمية أقل من الراتنج، ويستغرق وقتًا أقل للشفاء، ويوفر جماليات فائقة من المتوقع أن تدفع السوق. يتم استخدام عملية تصنيع الذوبان بشكل رئيسي لإنتاج ألياف الكربون. الذوبان الساخن عبارة عن عملية من مرحلتين، تتضمن تشريب الألياف والتصفيح المسبق للورق الأساسي. يتم استخدام الحرارة والضغط في هذه العملية لتشريب ألياف الراتنج.

توفر ألياف الكربون الجافة حلول تسجيل مخصصة ذات خواص ميكانيكية مماثلة لأشرطة التقوية المسبقة دون استخدام الأوتوكلاف فيما يتعلق بالتكلفة وحجم الإنتاج. ونتيجة لذلك، تم تكييف هذه الأشرطة جيدًا للتطوير الآلي في مجموعة واسعة من التطبيقات في الرياضات الشتوية والسيارات والفضاء.

عن طريق تحليل الراتنج

قطاع الإيبوكسي سيبرز كقطاع رائد بسبب خواصه الميكانيكية الممتازة

على أساس الراتنج، وينقسم السوق إلى الايبوكسي،مادة البولي أميدوالبيسماليميد واللدائن الحرارية وغيرها. استحوذ قطاع الإيبوكسي على الحصة الرئيسية في السوق. هناك طلب كبير على راتنجات الإيبوكسي، لأنها تتمتع بخصائص متفوقة والقدرة على التكيف مع تقنيات الإنتاج المختلفة. تشمل الخصائص المهمة مقاومة التعب، والمقاومة الكيميائية، والعزل، والنفاذية، والمرونة، والمتانة.

الإيبوكسي هو المادة الأكثر استخدامًا في تحضير ألياف الكربون. وهو عبارة عن راتنج متصلب بالحرارة معروف بخصائصه الممتازة في المقاومة الميكانيكية والكهربائية والحرارة. ويستخدم هذا أيضًا في مجموعة واسعة من التركيبات في عوامل المعالجة. بالمقارنة مع الراتنجات الأخرى، فهو يتمتع بخصائص فيزيائية وميكانيكية والتصاق ممتازة وانكماش منخفض.

عن طريق تحليل الاستخدام النهائي

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

من المتوقع أن يحقق قطاع الطيران والدفاع أعلى الإيرادات خلال فترة التوقعات

بناءً على الاستخدام النهائي، يتم تصنيف السوق إلى الطيران والدفاع والسيارات والرياضة والترفيه والبناء والتشييد وغيرها. يعتمد نمو صناعة الطيران على الحاجة إلى طائرات موفرة للوقود ومتقدمة تقنيًا. سيؤدي ذلك إلى زيادة حجم أسطول الطائرات العالمي في العقدين المقبلين. نسبة قوة ألياف الكربون إلى الوزن أعلى من تلك الموجودة في الفولاذ والألمنيوم. تتمتع أشرطة التقوية المسبقة المصنوعة من ألياف الكربون بقدرات أعلى على الوزن مقارنة بمواد الطيران التقليدية الأخرى، وبالتالي تعزز التصميمات الأكثر فعالية من الناحية الهيكلية والديناميكية الهوائية. بالإضافة إلى ذلك، فإن ألياف الكربون للطائرات تحقق صلابة عالية، وقوة عالية، ومقاومة عالية للتآكل. وهي موجودة بشكل خاص في الطائرات في كل من الأنظمة الرئيسية والثانوية. من المتوقع أن يكون للاستخدام المتزايد لمواد ألياف الكربون في طائرات Boeing Dreamliner وAirbus 350 تأثيرًا إيجابيًا على المنتج، مما يؤدي إلى دفع نمو السوق الإجمالي خلال الفترة المتوقعة.

وقد وجدت مواد ألياف الكربون تطبيقات لتعزيز القدرة على المناولة، وتقليل الوزن، وتعزيز كفاءة استهلاك الوقود في كل سيارة خارقة، وسيارة خارقة، وسيارة رياضية فاخرة في التاريخ تقريبًا. يتم استخدامها في المركبات المتطورة حيث تعد الكفاءة العامل الرئيسي الذي يقوده انخفاض مركز الجاذبية وتجربة القيادة والجماليات. علاوة على ذلك، تشهد هذه النطاقات اختراقًا متزايدًا في تصنيع مكونات السيارات الصغيرة.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

في السلع الرياضية، يتم استخدام المنتج في مهاوي الغولف، وقضبان الصيد، والدراجات، ومضارب التنس، وفي مجالات الرياضات البحرية مثل الطرادات واليخوت والزوارق وقوارب السباق والصواري. يمكن استخدامه في العديد من التطبيقات المركبة في البحرية لتحقيق خصائص فيزيائية ميكانيكية متميزة. يعتبر المنتج مادة مثالية للأنابيب والخزانات التي يجب أن تتحمل الضغط العالي مع أن تكون خفيفة قدر الإمكان.

تحليل سوق أشرطة الألياف الكربونية الإقليمية

[فبونفنمشف]

أمريكا الشمالية

بلغ حجم السوق في أمريكا الشمالية 690.7 مليون دولار أمريكي في عام 2019. وهيمنت أمريكا الشمالية على السوق ومن المرجح أن تحافظ على هذا الاتجاه خلال الفترة المتوقعة بسبب ارتفاع الاقتصادات الأمريكية، ومشاركة كبار اللاعبين، ونمو صناعة الطيران والدفاع. وتنمو صناعات الطيران والدفاع وغيرها من الصناعات ذات الاستخدام النهائي بسرعة، مما يؤدي إلى زيادة الطلب الإقليمي. ويعزى نمو الطلب في المنطقة بشكل أكبر إلى الحلول المحسنة لتصنيع مركّبات أشرطة ألياف الكربون، والخصائص المتفوقة، وزيادة الاختراق في مختلف صناعات الاستخدام النهائي.

أوروبا

تبذل أفضل العلامات التجارية المصنعة للسيارات في أوروبا جهودًا لاستبدال الأجزاء المعدنية التقليدية بوزن أقل وقوة عالية باستخدام مواد متقدمة. وبالتالي، يؤدي ذلك إلى التحكم في الانبعاثات وزيادة كفاءة استهلاك الوقود في السيارة.

آسيا والمحيط الهادئ

وفي منطقة آسيا والمحيط الهادئ، من المتوقع أن يؤدي الاعتماد المتزايد على ألياف الكربون في قطاعات الطيران والبحرية والأنابيب والخزانات إلى دفع السوق. يعد تزايد اعتماد أشرطة ألياف الكربون في صناعات السيارات وطاقة الرياح في منطقة آسيا والمحيط الهادئ من بين بعض العوامل الرئيسية المتوقع أن تغذي السوق

اللاعبون الرئيسيون في الصناعة

شركة Toray Industries, Inc. ستحصل على الحصة الرئيسية

تعد شركة Toray Industries, Inc. وTeijin Limited وHexcel Corporation ومجموعة SGL من بين اللاعبين الرئيسيين في هذه الصناعة. تهتم هذه الشركات بتنفيذ العديد من الأساليب العضوية وغير العضوية لتحسين مكانتها في سوق شريط ألياف الكربون.

في الوقت الحاضر، تواجه الصناعة قدرة إنتاجية محدودة. يبذل اللاعبون الرئيسيون في الصناعة جهودًا لزيادة طاقتهم الإنتاجية. سيتم استكمال المنطقة سريعة التوسع لاستخدام ألياف الكربون في مختلف صناعات الاستخدام النهائي من خلال زيادة كفاءة الإنتاج، وبالتالي زيادة إجمالي إيرادات المبيعات. يقدم التقرير نظرة عامة تنافسية متعمقة لملفات تعريف أعمالهم واستراتيجيات السوق الرئيسية والابتكارات الحديثة لهؤلاء اللاعبين الرئيسيين في السوق العالمية.

قائمة الشركات الرئيسية الموجودة في سوق أشرطة الألياف الكربونية:

- شركة هيكسل(نحن.)

- سابك (المملكة العربية السعودية)

- تيجين المحدودة (اليابان)

- SGL الكربون (ألمانيا)

- رويال دي إس إم(هولندا)

- إيفونيك(ألمانيا)

- سولفاي(بلجيكا)

- شركة توراي للصناعات (اليابان)

- شركة سيلانيز (الولايات المتحدة)

- فيكتريكس بي ال سي (المملكة المتحدة)

- كريستكس (المملكة المتحدة)

- يوروكاربون (هولندا)

- لاعبين رئيسيين آخرين

التطورات الصناعية الرئيسية:

- في مايو 2021،أعلنت شركة Teijin Carbon Europe عن إطلاق شريط جديد مشرب مسبقًا أحادي الاتجاه من ألياف الكربون يعتمد على كبريتيد البوليفينيلين (PPS). يتيح Tenax TPUD الجديد مع مصفوفة PPS الوصول إلى أسواق جديدة حساسة من حيث التكلفة مع توفير فوائد TPUD التقليدية مثل مقاومة المواد الكيميائية والمذيبات، وانخفاض القابلية للاشتعال، والتخزين أو الشحن في درجة حرارة الغرفة، وقابلية إعادة التدوير. يمكن استخدام شريط Tenax الجديد هذا في التطبيقات الداخلية للطائرات أو عربات السكك الحديدية، من بين أمور أخرى، نظرًا لخصائصه المقاومة للهب والحد الأدنى من انبعاث الدخان.

- في سبتمبر 2020،طرحت شركة جيانغسو هانسو خطًا جديدًا من الأشرطة المركبة أحادية الاتجاه المصنعة من ألياف الكربون المستمرة ومسحوق ULTEM 1000F3SP من سابك. يمكن استخدام الأشرطة الجديدة في تطبيقات الطيران عالية الأداء بما في ذلك إطارات المقاعد ومقصورات الأمتعة. وتوفر هذه الأشرطة، كبديل محتمل للمعادن، فرصًا لتقليل الوزن، وزيادة الاقتصاد في استهلاك الوقود، وتعزيز الاستدامة، وكلها أهداف مهمة لصناعة الطيران.

- في مارس 2019،أعلنت شركتا Arkema وHexcel عن إطلاق منشأة تعاونية للبحث والتطوير في فرنسا. هدف الشركات في هذا المختبر الجديد هو إنشاء أشرطة مسبقة التجهيز من اللدائن الحرارية المقواة بألياف الكربون والتي ستسمح بإنتاج مكونات خفيفة الوزن لنماذج الطائرات المستقبلية.

تغطية التقرير

طلب التخصيص للحصول على رؤى سوقية شاملة.

يقدم تقرير سوق أشرطة ألياف الكربون تحليلاً مفصلاً للسوق ويركز على الجوانب الحاسمة مثل الشركات والمنتجات والتطبيقات الرائدة. كما يقدم التقرير نظرة ثاقبة لاتجاهات السوق ويسلط الضوء على تطورات الصناعة الحيوية. بالإضافة إلى العوامل المذكورة أعلاه، يشمل التقرير عوامل مختلفة ساهمت في نمو السوق خلال السنوات الأخيرة.

نطاق التقرير والتجزئة

|

صفات |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

وحدة |

القيمة (مليون دولار أمريكي) |

|

التقسيم |

استمارة؛ الراتنج؛ الاستخدام النهائي؛ والجغرافيا |

|

التقسيم

|

حسب النموذج

|

|

بواسطة الراتنج

|

|

|

حسب الاستخدام النهائي

|

|

|

بواسطة الجغرافيا

|

الأسئلة الشائعة

تقول Fortune Business Insights أن حجم السوق العالمية بلغ 4.08 مليار دولار أمريكي في عام 2026 ومن المتوقع أن يصل إلى 11.76 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية 3.57 مليار دولار أمريكي.

ينمو بمعدل نمو سنوي مركب قدره 14.16٪، وسيظهر السوق نموًا مطردًا في الفترة المتوقعة (2026-2034).

يعد قطاع الطيران والدفاع هو القطاع الرائد الذي يعتمد على الاستخدام النهائي.

من المتوقع أن تقود خاصية CF خفيفة الوزن السوق.

تُعد شركة Toray Industries, Inc. وTeijin Limited وHexcel Corporation وSGL Group وغيرها من الشركات الرائدة في السوق العالمية.

سيطرت أمريكا الشمالية على السوق العالمية في عام 2025.

الزيادة في استخدام أشرطة ألياف الكربون في هياكل الطائرات تقود السوق.

- 2021-2034

- 2025

- 2021-2024

- 120

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.