حجم سوق الزجاج الخلوي، وتحليل الأسهم والصناعة، حسب نوع المنتج (كتلة وقشرة وحصى الزجاج الرغوي)، حسب التطبيق (الصناعي، والبناء، وغيرها)، والتوقعات الإقليمية، 2026-2034

حجم سوق الزجاج الخلوي والتوقعات المستقبلية

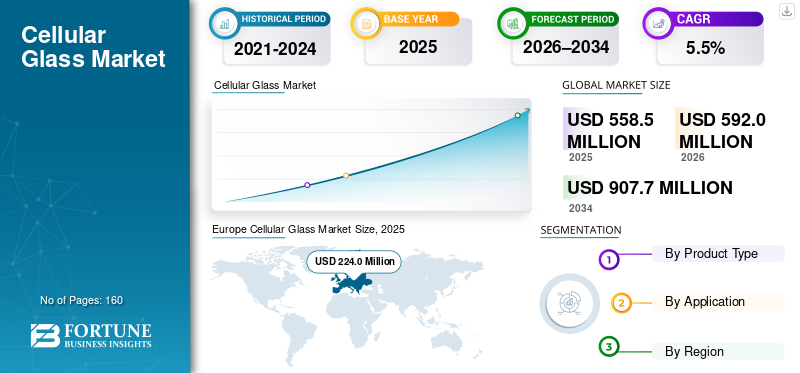

بلغت قيمة سوق الزجاج الخلوي العالمي 558.5 مليون دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 592.0 مليون دولار أمريكي في عام 2026 إلى 907.7 مليون دولار أمريكي بحلول عام 2034، مما يُظهر معدل نمو سنوي مركب قدره 5.5٪ خلال الفترة المتوقعة. سيطرت أوروبا على سوق الزجاج الخلوي بحصة سوقية بلغت 40.11٪ في عام 2025.

الزجاج الخلوي (المعروف أيضًا باسم الزجاج الرغوي) عبارة عن مادة عازلة صلبة ذات خلايا مغلقة يتم إنتاجها عن طريق رغوة الزجاج المعاد تدويره وتشكيله في منتجات مثل الكتل أو الأصداف أو الألواح أو الحبيبات. وهو غير قابل للاحتراق، ومقاوم للماء والبخار، ومستقر الأبعاد، ويوفر قوة ضغط عالية مقارنة بالعديد من بدائل العزل. يتم استخدامه على نطاق واسع عبر الاستخدامات النهائية المختلفة، بما في ذلك البناء، وعزل العمليات الصناعية، والتطبيقات المتخصصة الأخرى حيث يكون الأداء الحراري على المدى الطويل ومقاومة الرطوبة أمرًا بالغ الأهمية.

ويعود نمو السوق إلى متطلبات أكثر صرامة تتعلق بسلامة المباني وكفاءة استخدام الطاقة، وزيادة تفضيل أنظمة العزل غير القابلة للاحتراق، والاستثمار المستمر في البنية التحتية الصناعية والمبردة التي تستفيد من العزل المانع للبخار.

علاوة على ذلك، يضم السوق العديد من اللاعبين الرئيسيين، بما في ذلك Owens Corning، وWedge India، وPINOSKLO، وZHEJIANG ZHENSHEN INSULATION TECHNOLOGY CORP.LTD.، وTianjin Huali Thermal Insulation Building Material Co., Ltd. وقد دعمت المحفظة الواسعة وإطلاق المنتجات المبتكرة والتوسع الجغرافي القوي هيمنة هذه الشركات في السوق العالمية.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

الوجبات السريعة الرئيسية لسوق الزجاج الخلوي

- حجم السوق عام 2025: 558.5 مليون دولار أمريكي

- حجم السوق عام 2026: 592.0 مليون دولار أمريكي

- توقعات حجم السوق لعام 2034: 907.7 مليون دولار أمريكي

- معدل النمو السنوي المركب: 5.5% من 2026 إلى 2034

- سيطرت أوروبا على سوق الزجاج الخلوي بحصة بلغت 40.11٪ في عام 2025.

- استحوذ قطاع الكتل والقشرة على أكبر حصة سوقية في عام 2025.

- استحوذ القطاع الصناعي على حصة 53.7٪ في عام 2025.

أوروبا

وقدرت قيمة أوروبا بـ 224.0 مليون دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 238.7 مليون دولار أمريكي في عام 2026.

آسيا والمحيط الهادئ

ومن المتوقع أن تصل منطقة آسيا والمحيط الهادئ إلى 126.7 مليون دولار أمريكي في عام 2026، مدعومة بالأنشطة الصناعية والإنشائية المتنامية.

أمريكا الشمالية

من المتوقع أن تنمو أمريكا الشمالية بمعدل نمو سنوي مركب قدره 5.7% وتصل إلى 151.7 مليون دولار أمريكي بحلول عام 2026، مدفوعة بالبنية التحتية والطلب التجاري على المواد العازلة.

نحن.

ووصلت قيمة السوق إلى 126.5 مليون دولار أمريكي في عام 2025، مدعومة بالطلب القوي من مشاريع المعالجة الصناعية والبنية التحتية.

اليابان

إن التركيز المتزايد على المباني الموفرة للطاقة وحلول العزل الصناعي يدعم نمو السوق.

اقرأ المزيد

اتجاهات سوق الزجاج الخلوي

أظرف المباني المقاومة للحريق، والعزل الزجاجي الدائري المعاد تدويره، والمشاريع المبردة

لا يزال الطلب على الزجاج الخلوي يتشكل من خلال حاجة قطاع البناء إلى حلول عزل غير قابلة للاحتراق ومقاومة للرطوبة للأسطح والواجهات والتجمعات الأقل من الدرجة، خاصة عندما تعطي القواعد والمواصفات الأولوية للسلامة من الحرائق والمتانة على المدى الطويل. وفي الوقت نفسه، يعمل الموردون على تعزيز روايات التدوير من خلال الزيادةالزجاج المعاد تدويرهمحتوى ونشر الوثائق البيئية للمنتج، والتي تدعم اعتمادها في المشتريات التي تقودها الاستدامة. في موازاة ذلك، يظل الطلب الصناعي قائمًا على المشاريع التي تتطلب أداء عزل عبر نطاقات درجات الحرارة القصوى، بما في ذلك الغاز الطبيعي المسال والأنظمة المبردة الأخرى، حيث يساعد العزل المحكم للبخار على تقليل مخاطر التكثيف والتآكل تحت العزل.

- على سبيل المثال، دخل توجيه أداء الطاقة في المباني المنقح (EU/2024/1275) حيز التنفيذ في 28 مايو 2024 ويؤكد على تجديد أسرع وأداء أعلى للطاقة في مخزون المباني في الاتحاد الأوروبي، مما يدعم الطلب على العزل الدائم (المفوضية الأوروبية

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

ديناميكيات السوق

محركات السوق

احتياجات العزل غير القابلة للاحتراق والمانعة للبخار، ومتطلبات الأداء المتحملة للأحمال، تدفع نمو السوق

يتم تحديد الزجاج الخلوي بشكل متزايد حيث تكون عدم القابلية للاحتراق، والاستقرار الحراري طويل الأمد، وعدم نفاذية الرطوبة إلزامية، بما في ذلك الأسطح المسطحة، والأساسات، والأنظمة الصناعية المعرضة لظروف التشغيل القاسية. على عكس العديد من المواد العازلة البوليمرية، يحافظ الزجاج الخلوي على الأداء في ظل الظروف الرطبة ويدعم أحمال الضغط العالية، والتي تكون ذات صلة بأسطح الأسطح، والمجموعات الحاملة للمعدات، وتصميمات العزل الأقل من الدرجة. في التطبيقات الصناعية، تكرر متطلبات الأداء المتسقة ودعم المشتريات القائم على المواصفات الاعتماد في محطات المعالجة والأصول المبردة.

- على سبيل المثال، يحدد ASTM C552 متطلبات الأداء للعزل الحراري للزجاج الخلوي المخصص للأنظمة التجارية والصناعية

قيود السوق

ارتفاع تكلفة التركيب مقابل عزل السلع وقاعدة المنتج المحدودة تحد من الاعتماد على نطاق أوسع

عادة ما يتم وضع الزجاج الخلوي كمواد عازلة متميزة، ويمكن تقييد اعتماده في المشاريع الحساسة من حيث التكلفة حيثرغاوي البوليمرأو يتم قبول الصوف المعدني كبدائل. يحتوي السوق أيضًا على عدد محدود من الشركات المصنعة المتخصصة، ويمكن أن تكون الخدمات اللوجستية مقيدة لحصى الزجاج الرغوي بسبب اقتصاديات النقل السائب. بالإضافة إلى ذلك، يمكن أن تكون المواصفات ومعرفة المقاول غير متساوية عبر المناطق، مما يزيد من أعباء التأهيل والتعلم الخاصة بالتركيب لفرق مشروع معينة. مجتمعة، قد تقيد هذه العوامل اعتماد المنتج، مما يعيق نمو سوق الزجاج الخلوي.

فرص السوق

برامج التجديد وتوسيع القدرة على الغاز الطبيعي المسال/التبريد لخلق فرص نمو مربحة

تعمل برامج التجديد التي تقودها السياسات وقواعد أداء الطاقة المعززة على خلق فرص للزجاج الخلوي في الأسطح والأساسات والتجمعات الحساسة للرطوبة، حيث يقلل عمر الخدمة الطويل وانخفاض امتصاص الماء من مخاطر دورة الحياة. وعلى الجانب الصناعي، فإن التوسع في قدرة الغاز الطبيعي المسال والاستثمار الأوسع في البنية التحتية المبردة يدعمان الطلب على العزل المانع للبخار الذي يحافظ على السلامة الهيكلية عبر التدرجات الحرارية القصوى. توجد أيضًا فرص لتوسيع اعتماد الحصى الزجاجي الرغوي كمادة عازلة دائرية وحاملة ومواد تعبئة خفيفة الوزن في الأساسات ومشاريع البنية التحتية.

- يسلط تقرير السعة العالمية للغاز الطبيعي المسال الصادر عن وكالة الطاقة الدولية الضوء على الإضافات المستمرة في قدرة التسييل حتى عام 2030، مما يدعم الطلب على العزل المرتبطالبنية التحتية للغاز الطبيعي المسال

تحديات السوق

قد تؤدي مخاطر الاستبدال في استخدامات البناء القياسية ودورة المشروع في الاستخدامات النهائية الصناعية إلى إعاقة نمو السوق

في تطبيقات عزل المباني القياسية، يتنافس الزجاج الخلوي مع المواد العازلة منخفضة التكلفة، ويظل خطر الاستبدال مرتفعًا حيث لا تكون عدم القابلية للاحتراق أو ضيق البخار متطلبًا صارمًا. بالنسبة للتطبيقات الصناعية والتبريدية، يمكن أن يكون الطلب مدفوعًا بالمشاريع، مع ربط المشتريات بدورات النفقات الرأسمالية في صناعات الغاز الطبيعي المسال والتكرير والمعالجة. بالإضافة إلى ذلك، يمكن أن يؤثر تقلب تكلفة الطاقة على اقتصاديات التصنيع، في حين أن الموافقات الخاصة بالمنطقة وممارسات المقاولين يمكن أن تؤدي إلى إبطاء اعتمادها في مناطق جغرافية جديدة.

تحليل التجزئة

حسب نوع المنتج

يتصدر قطاع البلوك والقشرة بسبب استخدامه العالي في العزل الصناعي وتطبيقات الأسقف والبناء

بناءً على نوع المنتج، يتم تقسيم السوق إلى حصى الزجاج الرغوي والكتل والقشرة.

استحوذ قطاع الكتل والقشرة على أكبر حصة في سوق الزجاج الخلوي في عام 2025. ويعتمد هذا القطاع على الاستخدام في أنظمة العزل الصناعية وتطبيقات الأسقف والبناء التي تتطلب أداءً غير قابل للاحتراق وأداء محكم للبخار.

من المتوقع أن ينمو قطاع الحصى الزجاجي الرغوي بشكل إيجابي طوال فترة التنبؤ، ويتم دعمه من خلال استخدامه كعزل حامل وملء خفيف الوزن في الأساسات والأسقف والبنية التحتية. ويتماشى نموها مع ممارسات البناء الدائرية والاهتمام المتزايد بالركام الزجاجي المعاد تدويره لأغراض العزل والصرف. من المتوقع أن ينمو قطاع الحصى الزجاجي الرغوي بمعدل نمو سنوي مركب يبلغ 5.1% خلال فترة الدراسة.

عن طريق التطبيق

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

يهيمن التطبيق الصناعي بسبب الاستخدام المكثف للزجاج الخلوي

حسب التطبيق، يتم تصنيف السوق إلى الصناعية والبناء وغيرها.

استحوذ القطاع الصناعي على أكبر حصة في سوق الزجاج الخلوي بنسبة 53.7% في عام 2025. ويعود نمو هذا القطاع بشكل أساسي إلى مواصفات الزجاج الخلوي في مصانع المعالجة والمصافي والمرافق الكيميائية والأنظمة المبردة، حيث تقلل نفاذية الرطوبة والأداء الحراري طويل الأمد من المخاطر التشغيلية.

ومن المتوقع أيضًا أن يشهد قطاع البناء معدل نمو سنوي مركب يبلغ 5.2% خلال الفترة المتوقعة. يتم دعم نمو هذا القطاع من خلال السقف المتميز والمجموعات الأقل من الدرجة، خاصة عندما تكون عدم القابلية للاحتراق، وقوة الضغط، ومقاومة الماء أمرًا بالغ الأهمية.

التوقعات الإقليمية لسوق الزجاج الخلوي

حسب الجغرافيا، يتم تصنيف السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

أوروبا

Europe Cellular Glass Market Size, 2025 (USD Million)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

واحتفظت أوروبا بالحصة المهيمنة في عام 2025 بقيمة 224.0 مليون دولار أمريكي، ومن المتوقع أن تحافظ على الحصة الرائدة في عام 2026 بقيمة 238.7 مليون دولار أمريكي. ويعود النمو في المنطقة إلى المتطلبات الصارمة لأداء الطاقة في البناء والاعتماد القوي للمواد غير القابلة للاحتراقالعزلحلول في مشاريع التجديد والبناء الجديد.

سوق الزجاج الخلوي في ألمانيا

وبلغت قيمة السوق الألمانية حوالي 59.1 مليون دولار أمريكي في عام 2025، أي ما يعادل حوالي 6.4% من المبيعات العالمية.

[فيقنجكيزيب]

سوق الزجاج الخلوي في المملكة المتحدة

وحققت المملكة المتحدة في عام 2025 29.3 مليون دولار أمريكي، وهو ما يمثل حوالي 5.3% من إيرادات السوق العالمية.

أمريكا الشمالية

من المتوقع أن تشهد أمريكا الشمالية نموًا كبيرًا بنسبة 5.7% خلال الفترة المتوقعة وتصل إلى 151.7 مليون دولار أمريكي في عام 2026. وتستفيد المنطقة من مواصفات الأسقف ذات المهام الحرجة، ومتطلبات العزل الصناعي، والاستثمار المستمر في أصول الطاقة وصناعة العمليات.

سوق الزجاج الخلوي في الولايات المتحدة

في عام 2025، حصلت السوق الأمريكية على 126.5 مليون دولار أمريكي حيث تمثل البلاد غالبية الاستهلاك الإقليمي من خلال البنية التحتية الأولية والوسطى، وأصول المعالجة الصناعية، ومشاريع عزل المباني التجارية عالية الأداء.

آسيا والمحيط الهادئ

تعد منطقة آسيا والمحيط الهادئ أيضًا مساهمًا كبيرًا حيث من المتوقع أن يصل السوق إلى 126.7 مليون دولار أمريكي في عام 2026. ويتم دعم نمو المنطقة من خلال الاستثمار الصناعي، والاعتماد الانتقائي في أغلفة المباني عالية الأداء، والتوسع فيسلسلة التبريدوالبنية التحتية للعملية. ولا تزال الصين أكبر مستهلك في المنطقة، في حين تساهم اليابان وكوريا الجنوبية من خلال تطبيقات البناء الصناعية وعالية المواصفات.

سوق الزجاج الخلوي في الصين

في عام 2025، استحوذت السوق الصينية على 47.3 مليون دولار أمريكي مدفوعة بالعزل الصناعي في المواد الكيميائية والتكرير وأنظمة مختارة من أنظمة التبريد/سلسلة التبريد، حيث يتم تقييم الأداء المحكم للرطوبة وغير القابل للاحتراق.

أمريكا اللاتينية

وتشهد أمريكا اللاتينية نمواً مطرداً حيث من المتوقع أن تصل توقعات عام 2026 إلى 29.8 مليون دولار أمريكي. يعتمد الطلب إلى حد كبير على الاستيراد ويرتبط بمشاريع صناعية انتقائية، ومواصفات البناء المتميزة، وحالات استخدام البنية التحتية حيث تضيف قيمة العزل الحامل ومقاومة الرطوبة.

الشرق الأوسط وأفريقيا

تتوسع منطقة الشرق الأوسط وأفريقيا تدريجيًا، حيث سجلت مبيعات تبلغ حوالي 45.1 مليون دولار أمريكي في عام 2025. وتمثل دول مجلس التعاون الخليجي غالبية الطلب الإقليمي بسبب مشاريع البنية التحتية الصناعية والطاقة حيث يتم تقييم العزل المانع للبخار، في حين يرتبط الطلب من خارج دول مجلس التعاون الخليجي بمشتريات بناء ومؤسسات مختارة.

سوق الزجاج الخلوي في دول مجلس التعاون الخليجي

ووصلت إيرادات دول مجلس التعاون الخليجي إلى 26.8 مليون دولار أمريكي في عام 2025، وهو ما يمثل حوالي 4.3% من الإيرادات العالمية.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

يتبنى اللاعبون الرئيسيون البيع القائم على المواصفات، وتحديد المواقع الدائرية، والقدرة على التصنيع للحفاظ على مراكز السوق

تتشكل المنافسة من خلال الدراية العملية (اتساق أداء الخلايا المغلقة)، وقدرات إصدار الشهادات والامتثال، والوصول إلى المواد الأولية المصنوعة من الزجاج المعاد تدويره، والقدرة على دعم مواصفات المشروع في أسواق البناء والأسواق الصناعية. تشمل الفروق التنافسية الرئيسية خدمات تصنيع الأصداف والأشكال المخصصة، ودعم المقاولين، ووثائق المنتج المنشورة للمشتريات الموجهة نحو الاستدامة.

ومن بين اللاعبين الرئيسيين في السوق كل من Owens Corning، وWedge India، وPINOSKLO، وZHEJIANG ZHENSHEN INSULATION TECHNOLOGY CORP.LTD.، وTianjin Huali Thermal Insulation Building Material Co., Ltd.. وتدعم حافظات المنتجات والموافقات الفنية وقوة التوزيع الإقليمية مكانة هؤلاء اللاعبين في السوق العالمية.

قائمة الشركات الرئيسية لصناعة الزجاج الخلوي

- أوينز كورنينج(نحن.)

- إسفين الهند(الهند)

- بينوسكلو(أوكرانيا)

- ZHEJIANG ZHENSHEN شركة تكنولوجيا العزل.LTD. (الصين)

- شركة تيانجين هوالي لمواد البناء العازلة الحرارية المحدودة (الصين)

- إنسولثيرم (الولايات المتحدة)

- بوليدروس، إس إيه (إسبانيا)

- مجموعة سيجللاس AB (السويد)

- شركة ميتفيل الهندسية ذ.م.م (تركيا)

- شركة Multi-Glass Insulation المحدودة (كندا)

تغطية التقرير

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب قدره 5.5% من 2026 إلى 2034 |

|

وحدة |

القيمة (مليون دولار أمريكي) |

|

التقسيم |

حسب نوع المنتج والتطبيق والمنطقة |

|

حسب نوع المنتج |

· بلوك وشيل · حصى الزجاج الرغوي |

|

عن طريق التطبيق |

· صناعي · بناء · آحرون |

|

بواسطة الجغرافيا |

· أمريكا الشمالية (حسب نوع المنتج والتطبيق والبلد) o الولايات المتحدة (حسب الطلب) o كندا (حسب الطلب) · أوروبا (حسب نوع المنتج والتطبيق والبلد/المنطقة الفرعية) o ألمانيا (حسب الطلب) o فرنسا (حسب الطلب) o إيطاليا (حسب الطلب) o المملكة المتحدة (حسب الطلب) o بقية أوروبا (حسب الطلب) · منطقة آسيا والمحيط الهادئ (حسب نوع المنتج والتطبيق والبلد/المنطقة الفرعية) o الصين (حسب التطبيق) o اليابان (حسب الطلب) o الهند (حسب الطلب) o كوريا الجنوبية (حسب الطلب) o بقية دول آسيا والمحيط الهادئ (حسب التطبيق) · أمريكا اللاتينية (حسب نوع المنتج والتطبيق والبلد/المنطقة الفرعية) o البرازيل (حسب الطلب) o المكسيك (حسب الطلب) o بقية أمريكا اللاتينية (حسب التطبيق) · الشرق الأوسط وأفريقيا (حسب نوع المنتج والتطبيق والبلد/المنطقة الفرعية) o دول مجلس التعاون الخليجي (حسب التطبيق) o جنوب أفريقيا (حسب الطلب) o بقية دول الشرق الأوسط وأفريقيا (حسب التطبيق) |

الأسئلة الشائعة

تقدر Fortune Business Insights أن حجم السوق العالمية بلغ 558.5 مليون دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 907.7 مليون دولار أمريكي بحلول عام 2034.

ومن المقرر أن يسجل السوق معدل نمو سنوي مركب قدره 5.5٪ خلال الفترة المتوقعة.

قاد قطاع التطبيقات الصناعية السوق في عام 2025.

حصلت أوروبا على أعلى حصة سوقية في عام 2025.

يعد كل من Owens Corning وWedge India وPINOSKLO وZHEJIANG ZHENSHEN INSULATION TECHNOLOGY CORP.LTD. وTianjin Huali Thermal Insulation Building Material Co., Ltd بعضًا من اللاعبين البارزين في السوق.

إن الحاجة المتزايدة إلى مواد عازلة غير قابلة للاحتراق ومانعة للبخار في أنظمة البناء والأنظمة الصناعية، خاصة عندما تكون السلامة من الحرائق ومقاومة الرطوبة أمرًا إلزاميًا هي الدافع وراء النمو.

قوانين طاقة أكثر صرامة في البناء، وزيادة الاستخدام في التجميعات تحت المستوى/الأساسات والأسقف المسطحة، واستمرار الاستثمارات الصناعية/المبردة (مثل الغاز الطبيعي المسال) حيث يقلل العزل طويل العمر والمقاوم للتآكل من مخاطر دورة الحياة.

- 2021-2034

- 2025

- 2021-2024

- 160

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة