حجم سوق أدوية أمراض الكلى المزمنة، والمشاركة وتحليل الصناعة، حسب فئة الأدوية (مثبطات SGLT2، مثبطات الإنزيم المحول للأنجيوتنسين، حاصرات مستقبل الأنجيوتنسين II، مثبطات الرينين المباشرة، مضادات مستقبلات القشرانيات المعدنية، مضادات مستقبلات الإندوثيلين، وغيرها)، حسب المرحلة (المرحلة 1، المرحلة 2، المرحلة 3 أ، المرحلة 3 ب، المرحلة 4، وغيرها)، حسب مؤشر المرض (مرض الكلى السكري، اعتلال الكلية الناتج عن ارتفاع ضغط الدم / تصلب الكلية، مرض الكلى المتعدد الكيسات، التهاب الكلية الأنبوبي الخلالي المزمن، وغيرها)، حسب طريق الإدارة، حسب قناة التوزيع، والتوقعات الإقليمية، 2026-2034

حجم سوق أدوية أمراض الكلى المزمنة والتوقعات المستقبلية

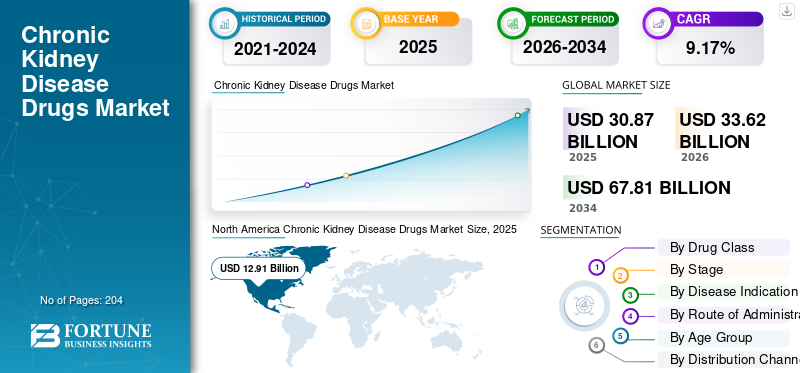

بلغت قيمة السوق العالمية لأدوية أمراض الكلى المزمنة 30.87 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 33.62 مليار دولار أمريكي في عام 2026 إلى 67.81 مليار دولار أمريكي بحلول عام 2034، مما يُظهر معدل نمو سنوي مركب قدره 9.17٪ خلال الفترة المتوقعة. سيطرت أمريكا الشمالية على سوق أدوية أمراض الكلى المزمنة بحصة سوقية بلغت 41.82% في عام 2025.

تتضمن أدوية مرض الكلى المزمن (CKD) استخدام العلاجات الدوائية التي تعمل على إبطاء انخفاض وظائف الكلى، وتقليل بيلة الألبومين/البيلة البروتينية، وتقليل خطر الفشل الكلوي والأحداث القلبية الكلوية عبر الممارسة السريرية الروتينية. يتم وصف هذه الأدوية عبر مراحل مرض الكلى المزمن (1-5 بدون غسيل الكلى) ويمكن أن تمتد إلى رعاية المرحلة المتأخرة حيث تزداد عادة كثافة العلاج والأدوية الإضافية. تشمل العوامل التي تشكل هذا السوق ارتفاع عبء مرض الكلى المزمن، الناجم عن مرض السكري وارتفاع ضغط الدم والسمنة وشيخوخة السكان، والتحديد المبكر من خلال الفحص الأوسع نطاقًا واختبار eGFR/البيلة الألبومينية الروتينية. يتأثر السوق أيضًا بضغط الدافع للتأخيرغسيل الكلىالبدء وخفض تكاليف الاستشفاء، مما يدعم اعتماد العلاجات ذات الفوائد الواضحة على الكلى والقلب والأوعية الدموية.

وتعمل الشركات الكبرى مثل أسترازينيكا، وبوهرنجر إنجلهايم، وإيلي ليلي على توسيع محافظ الحماية الكلوية حول مثبطات SGLT2.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

الوجبات السريعة الرئيسية لسوق أدوية مرض الكلى المزمن

- حجم السوق عام 2025: 30.87 مليار دولار أمريكي

- حجم السوق عام 2026: 33.62 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 67.81 مليار دولار أمريكي

- معدل النمو السنوي المركب: 9.17% من 2026 إلى 2034

- وهيمنت أمريكا الشمالية على سوق أدوية أمراض الكلى المزمنة بحصة بلغت 41.82% في عام 2025.

- من المتوقع أن ينمو قطاع مضادات مستقبلات الإندوثيلين (ERAs) بمعدل نمو سنوي مركب قدره 11.82٪ خلال الفترة المتوقعة.

- من المتوقع أن يتوسع قطاع المرحلة الخامسة (غير غسيل الكلى) بمعدل نمو سنوي مركب قدره 10.59٪ خلال الفترة المتوقعة.

أمريكا الشمالية

وصلت أمريكا الشمالية إلى 12.91 مليار دولار أمريكي في عام 2025 وحافظت على ريادتها في السوق، مدعومة بالاعتماد الواسع النطاق للعلاجات المتقدمة للوقاية من الكلى، وسياسات السداد المواتية، وبرامج الوصول القوية للمرضى.

أوروبا

ومن المتوقع أن تصل قيمة الاستثمارات في أوروبا إلى 8.81 مليار دولار أمريكي في عام 2026 وأن تنمو بمعدل نمو سنوي مركب قدره 8.09%، مدفوعًا بمسارات العلاج الموحدة، وارتفاع معدل انتشار ارتفاع ضغط الدم، وزيادة الإقبال على علاجات أمراض الكلى الجديدة.

آسيا والمحيط الهادئ

ومن المتوقع أن تحقق منطقة آسيا والمحيط الهادئ 7.98 مليار دولار أمريكي في عام 2026، مدعومة بتزايد عدد مرضى السكري وارتفاع ضغط الدم، وتوسيع نطاق الوصول إلى الرعاية الصحية، وزيادة مبادرات الرعاية المزمنة.

نحن.

من المتوقع أن يصل حجم السوق إلى حوالي 13.29 مليار دولار أمريكي في عام 2026، وهو ما يمثل حوالي 39.5% من الإيرادات العالمية، مدفوعًا بالاعتماد القوي على علاجات أمراض الكلى المزمنة المبتكرة والبنية التحتية المتقدمة للرعاية الصحية.

اليابان

ومن المتوقع أن يصل حجم السوق إلى حوالي 1.00 مليار دولار أمريكي في عام 2026، مدعومًا بشيخوخة السكان، وزيادة انتشار مرض الكلى المزمن، والطلب المتزايد على حلول فعالة لإدارة أمراض الكلى.

اقرأ المزيد

اتجاهات سوق أدوية أمراض الكلى المزمنة

يعد التحول نحو العلاجات المتقدمة التي تتجاوز مثبطات الإنزيم المحول للأنجيوتنسين/حاصرات مستقبلات الأنجيوتنسين التقليدية اتجاهًا مهمًا في السوق

يتطور مشهد علاج مرض الكلى المزمن من التركيز فقط على إدارة ضغط الدم باستخدام مثبطات الإنزيم المحول للأنجيوتنسين/حاصرات مستقبلات الأنجيوتنسين إلى علاجات أكثر تقدمًا وموجهة نحو النتائج تهدف إلى معالجة تطور أمراض الكلى ومخاطر أمراض القلب والكلى بشكل مباشر. يضيف الأطباء تدريجياً فئات أحدث إلى حصار RAAS الحالي لتحقيق تخفيضات في بيلة الألبومين، وانخفاض أبطأ في معدل الترشيح الكبيبي، وتقليل حوادث الفشل الكلوي، بدلاً من مجرد خفض ضغط الدم. ويتأثر هذا الاتجاه بالأدلة السريرية الأكثر قوة، والدعم التوجيهي الأوسع، والاهتمام التأميني بالعلاجات التي يمكن أن تؤجل نفقات غسيل الكلى / زرع الكلى. ونتيجة لذلك، تتحول حصة القيمة نحو عوامل حماية الكلى الأحدث والعلاجات المتخصصة، في حين تظل ACEi/ARBs أساسية ولكنها تساهم بشكل أقل في القيمة بسبب حالتها العامة. يشهد السوق زيادة في العلاجات المجمعة/المكدسة بين المرضى المؤهلين، مما يؤدي إلى زيادة الإنفاق السنوي لكل مريض. هذه العوامل تدعم النمو العالمي لسوق أدوية أمراض الكلى المزمنة.

- على سبيل المثال، في يناير 2025، أعلنت شركة Novo Nordisk أن إدارة الغذاء والدواء الأمريكية وافقت على استخدام Ozempic (semaglutide) لتقليل مخاطر الفشل الكلوي/تفاقم أمراض الكلى والوفاة بسبب أمراض القلب والأوعية الدموية لدى البالغين المصابين بداء السكري من النوع 2 ومرض الكلى المزمن.

ديناميكيات السوق

محركات السوق

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

ارتفاع عبء مرض الكلى المزمن الناجم عن مرض السكري وارتفاع ضغط الدم والسمنة وشيخوخة السكان لدفع نمو السوق

يعد الانتشار المتزايد لمرض الكلى المزمن محركًا مهمًا للسوق لأنه يزيد بشكل مباشر من عدد المرضى الذين تم تشخيصهم وعلاجهم، وبالتالي تعزيز الحاجة على المدى الطويل للعلاجات المزمنة. وترتبط هذه الزيادة بشكل وثيق بزيادة حدوث مرض السكري من النوع 2 وارتفاع ضغط الدم، والتي تعد من بين الأسباب الكامنة الأكثر شيوعا لتقدم إصابة الكلى والقضايا المرتبطة بمرض الكلى المزمن. بالإضافة إلى ذلك، مع ارتفاع معدلات السمنة، تزداد مدة وشدة الإجهاد الأيضي، مما يؤدي بدوره إلى زيادة خطر الإصابة بمرض الكلى المزمن وتسريع تطوره، مما يؤدي إلى حاجة المزيد من المرضى إلى علاج دوائي مستمر. علاوة على ذلك، فإن شيخوخة السكان تزيد من حدة هذا الأمر حيث يزداد خطر انتشار وتطور مرض الكلى المزمن مع تقدم العمر، مما يؤدي إلى زيادة كثافة العلاج في المراحل المتقدمة. بشكل جماعي، تعمل هذه العوامل على تعزيز بدء العلاج واستمراره، مما يزيد من إجمالي استخدام الأدوية. كما أنها تعزز تركيز الدافع على تأخير التقدم لمنع نفقات غسيل الكلى، وتشجيع اعتماد علاجات حماية الكلى على نطاق أوسع على المدى الطويل. كل هذه العوامل تدفع بشكل تراكمي نمو السوق العالمية.

- على سبيل المثال، وفقًا للبيانات التي نشرتها الجمعية الأمريكية لأمراض الكلى في أكتوبر 2024، ارتفع معدل انتشار مرض الكلى المزمن على مستوى العالم بشكل حاد وكان مرض السكري من النوع الثاني وارتفاع ضغط الدم من الأسباب الرئيسية للوفيات المرتبطة بمرض الكلى المزمن، مع ملاحظة زيادات ملحوظة بين كبار السن.

قيود السوق

ارتفاع تكاليف العلاج يعيق نمو السوق

تعتبر التكلفة العالية للعلاج بمثابة عائق كبير في سوق الأدوية الصيدلانية لمرض الكلى المزمن، حيث أنها قد تحد من التبني السريع لأحدث علاجات وقائية للكلى بدءًا من الإرشادات وحتى الممارسة اليومية. يحتاج العديد من مرضى مرض الكلى المزمن إلى علاج طويل الأمد لعدة سنوات. وبالتالي، حتى النفقات الشهرية المعتدلة يمكن أن تتراكم وتؤدي إلى تأجيل البدء أو التوقف أو تقييد العلاج التدريجي. ويتجلى ضغط التكلفة بشكل خاص بالنسبة للوكلاء الجدد ذوي العلامات التجارية، حيث يختلف السداد حسب الدافع والبلد، مما يؤدي إلى الوصول غير المتسق عبر المناطق ومستويات الدخل. وفي البيئات ذات الدخل المنخفض والمتوسط، قد تؤدي القيود المالية إلى تقييد الاستخدام على الأدوية الجنيسة منخفضة التكلفة، مما يعيق نمو قيمة العلاجات المتقدمة. بشكل عام، يعتبر العلاج باهظ الثمن بمثابة حاجز بين الضرورة السريرية والاعتماد الحقيقي، مما يحد من نمو السوق.

- على سبيل المثال، في صحيفة حقائق CMS حول الأسعار المتفاوض عليها لسنة تطبيق الأسعار الأولية 2026 والتي تم نشرها في فبراير 2026، أدرجت CMS Farxiga بقائمة أسعار CY2023 لمدة 30 يومًا (WAC) تبلغ 556 دولارًا أمريكيًا وJardiance مع قائمة أسعار CY2023 (WAC) بقيمة 573 دولارًا أمريكيًا.

فرص السوق

التركيز على التشخيص المبكر لزيادة قاعدة المرضى لتوفير فرص نمو السوق

ويمثل التركيز على الكشف المبكر فرصة كبيرة في السوق، لأنه يحول عددًا كبيرًا من مرضى الكلى المزمن غير المشخصين إلى أفراد معترف بهم ومصنفين حسب المخاطر ويعالجون ويمكنهم بدء العلاج الوقائي للكلى في وقت مبكر. توسيع نطاق الاختبار الروتيني لـ eGFR والبولالزلال(uACR) في المجموعات السكانية المعرضة للخطر مثل مرض السكري وارتفاع ضغط الدم وكبار السن يعزز تحديد المرحلة المبكرة ومرض الكلى المزمن الزلالي الذي تتجاهله الرعاية القياسية في كثير من الأحيان. بالإضافة إلى ذلك، يؤدي التشخيص في الوقت المناسب إلى توسيع النطاق الديموغرافي المعالج الذي يمكن الوصول إليه، ويعزز الالتزام من خلال المراقبة المنظمة، ويزيد من عدد المرضى المناسبين للعلاجات المعاصرة التي تغير المرض. بالإضافة إلى ذلك، فهو يدعم أهداف الدافع عن طريق نقل الرعاية من التدخل في المرحلة المتأخرة إلى تجنب التقدم، مما قد يؤدي إلى تأخير غسيل الكلى والإقامة الباهظة الثمن في المستشفى. ومع توحيد الفحص، تصبح طرق العلاج أكثر منهجية، مما يعزز اعتماد فئات الأدوية الوقائية للكلى ويزيد من مدة العلاج مدى الحياة لكل مريض. بشكل عام، يؤدي الاكتشاف المبكر إلى تعزيز القيمة السوقية من خلال زيادة أعداد المرضى ومدة العلاج. كل هذه العوامل من شأنها أن تدفع نمو السوق في السنوات القادمة.

- على سبيل المثال، في مايو 2025، أصدرت المؤسسة الوطنية للكلى (NKF) بيانًا صحفيًا يحث على التحول العالمي لجعل اختبار الزلال البولي معيارًا للرعاية للكشف عن مرض الكلى المزمن ومراقبته لدى البالغين المعرضين لمخاطر عالية.

تحديات السوق

تشكل العقبات التنظيمية وتقلب السداد عائقًا كبيرًا أمام توسع السوق

لا تزال العوائق التنظيمية والسداد غير المتسق يشكلان مشكلات كبيرة في سوق أدوية أمراض الكلى المزمنة نظرًا لطبيعة تجارب نتائج الكلى الطويلة والمعقدة والتي تركز على نقطة النهاية، حيث يطلب المنظمون ومنظمات HTA في كثير من الأحيان دليلاً جوهريًا على النتائج ذات الصلة سريريًا إلى جانب السلامة في المجموعات السكانية المصابة بأمراض مصاحبة. على الرغم من التقدم في اللوائح، يمكن أن تختلف خيارات السداد بشكل كبير من بلد إلى آخر، مما يؤدي إلى عدم المساواة في وصول المرضى، أو تأجيل عمليات الإطلاق، أو متطلبات الأهلية المحدودة. وتولد عدم القدرة على التنبؤ هذه حالة من عدم اليقين لدى المنتجين فيما يتعلق بذروة الامتصاص وتتطلب استثمارات كبيرة في الأدلة الواقعية، والنماذج الاقتصادية الصحية، ومبادرات الوصول. كما أنه يعيق اعتماد علاجات متخصصة أحدث، مما يؤدي إلى استمرار تركيز الاستخدام على معايير أقل تكلفة في مجالات معينة. جميع العوامل تؤثر بشكل تراكمي على نمو السوق.

تحليل التجزئة

حسب فئة المخدرات

الاستخدام الأعلى لفئة الأدوية لدفع نمو قطاع مثبطات SGLT2

بناءً على فئة الأدوية، ينقسم السوق إلى مثبطات SGLT2، ومثبطات الإنزيم المحول للأنجيوتنسين، وحاصرات مستقبلات الأنجيوتنسين II (ARBs)، ومثبطات الرينين المباشرة، ومضادات مستقبلات القشرانيات المعدنية (MRAs)، ومضادات مستقبلات الإندوثيلين (ERAs)، ومثبطات المناعة، والكورتيكوستيرويدات، ومثبطات المكملات، وغيرها.

استحوذ قطاع مثبطات SGLT2 على أكبر حصة سوقية عالمية لأدوية أمراض الكلى المزمنة في عام 2025. وهو علاج أساسي لإبطاء تقدم مرض الكلى المزمن وتقليل مخاطر الفشل الكلوي في الرعاية الروتينية. لقد توسع استخدامها السريري مع إعطاء الأطباء الأولوية بشكل متزايد لنتائج الكلى (انخفاض معدل الترشيح الكبيبي، وتأخير غسيل الكلى) والحد من مخاطر القلب والكلى، مما يؤدي إلى ارتفاع معدلات البدء ووقت أطول للعلاج. بالإضافة إلى ذلك، تُستخدم مثبطات SGLT2 عادةً كعلاج إضافي بدلاً من البديل. ومن ثم، فإنها تقيس القيمة السوقية دون الإخلال بالمعايير الأساسية. إن الاعتماد على نطاق أوسع عبر إعدادات أمراض الكلى والسكري وأمراض القلب يدعم أيضًا الوصفات الطبية المتسقة ويعزز قيادة القطاع.

- على سبيل المثال، وفقًا لدراسة نشرتها Oxford Population Health في نوفمبر 2025، توفر مثبطات SGLT2 فوائد كبيرة للكلى والقلب للأشخاص الذين يعانون من مرض الكلى المزمن بغض النظر عن حالة مرض السكري أو مستوى بيلة الألبومين.

من المتوقع أن يرتفع قطاع مضادات مستقبلات الإندوثيلين (ERAs) بمعدل نمو سنوي مركب قدره 11.82٪ خلال الفترة المتوقعة.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

حسب المرحلة

دعم عدد أكبر من السكان الذين يمكن علاجهم المرحلة 3 ب من الهيمنة القطاعية

بناءً على المرحلة، ينقسم السوق إلى المرحلة 1، والمرحلة 2، والمرحلة 3 أ، والمرحلة 3 ب، والمرحلة 4، والمرحلة 5 (بدون غسيل الكلى)، وغيرها.

استحوذ الجزء 3b من المرحلة على أكبر حجم عالميمرض الكلى المزمنحصة سوق الأدوية في عام 2025. تتضمن المرحلة 3 ب عادةً مجموعة سكانية قابلة للعلاج على نطاق أوسع من المرحلة 4-5. يؤدي هذا المزيج من ارتفاع حجم المرضى وكثافة العلاج الأعلى إلى تحقيق مساهمة ذات قيمة أكبر، خاصة وأن الدافعين والأطباء يمنحون الأولوية لتجنب التقدم إلى غسيل الكلى مما يؤدي إلى هيمنة القطاع. علاوة على ذلك، من المقرر أن يمتلك هذا القطاع حصة قدرها 22.2% في عام 2026.

- على سبيل المثال، في أغسطس 2024، أعلنت شركة نوفارتيس عن تسريع إدارة الغذاء والدواء الأمريكية لموافقتها على فابهالتا (إيبتاكوبان) لتقليل البيلة البروتينية لدى البالغين الذين يعانون من اعتلال الكلية بالغلوبيولين المناعي (IgA) الأولي والمعرضين لخطر التقدم السريع، بناءً على التحليل المؤقت للمرحلة الثالثة من APPLAUSE-IgAN. أشارت الشركة إلى أن مجتمع الدراسة الرئيسي شمل المرضى الذين يعانون من معدل الترشيح الكبيبي الأساسي (eGFR) ≥30 مل/دقيقة/1.73 م²، والتقطوا مرضى المرحلة 3 ب المتأخرين وعززوا التركيز على مرضى مرض الكلى المزمن المتوسط إلى المتقدم.

من المتوقع أن يرتفع قطاع المرحلة الخامسة (غير غسيل الكلى) بمعدل نمو سنوي مركب قدره 10.59٪ خلال الفترة المتوقعة.

بواسطة إشارة المرض

ارتفاع معدل انتشار مرض الكلى السكري (DKD) لتعزيز النمو القطاعي

من حيث مؤشرات المرض، ينقسم السوق إلى مرض الكلى السكري (DKD)، اعتلال الكلية الناتج عن ارتفاع ضغط الدم/تصلب الكلية، أمراض الكبيبات، مرض الكلى المتعدد الكيسات (PKD)، التهاب الكلية الأنبوبي الخلالي المزمن، مرض الكلى المزمن الانسدادي المرتبط بالاعتلال البولي، مرض الكلى المزمن المرتبط بالمناعة الذاتية، مرض الكلى المزمن المعدي/الالتهابي، اضطرابات الكلى الخلقية/الهيكلية. (غير PKD)، وغيرها.

سيطر قطاع أمراض الكلى السكري (DKD) على السوق العالمية في عام 2025. وهو يمثل أكبر وأسرع تجمع لمرضى مرض الكلى السكري (DKD)، مدفوعًا بالارتفاع العالمي في مرض السكري من النوع 2. بالإضافة إلى ذلك، من المرجح أن يتم تشخيص مرضى DKD ومتابعتهم طوليًا، مما يزيد من بدء العلاج، وتكثيف النظام، واستمراريته على مدار عدة سنوات. وهو يمثل أكبر وأسرع تجمع لمرضى أمراض الكلى المزمنة، مدفوعًا بالارتفاع العالمي في مرض السكري من النوع الثاني. من المرجح أن يتم تشخيص مرضى DKD ومتابعتهم طوليًا، مما يزيد من بدء العلاج، وتكثيف النظام، واستمراريته على مدار عدة سنوات، مما يدعم بدوره نمو القطاع. علاوة على ذلك، من المقرر أن يمتلك هذا القطاع حصة قدرها 46.5% في عام 2026.

- على سبيل المثال، في أبريل 2025، أصدر الاتحاد الدولي للسكري (IDF) تقديرات جديدة لمرض السكري تشير إلى أن ما يقرب من واحد من كل تسعة بالغين مصاب بمرض السكري وأن أكثر من 250 مليون شخص لا يدركون أنهم مصابون بهذه الحالة.

من المتوقع أن يرتفع قطاع اضطرابات الكلى الخلقية / الهيكلية (غير PKD) بمعدل نمو سنوي مركب قدره 10.19٪ خلال الفترة المتوقعة.

عن طريق الإدارة

التزام المريض العالي بالأدوية عن طريق الفم لتعزيز النمو القطاعي عن طريق الفم

من حيث طريقة الإدارة، وينقسم السوق إلى عن طريق الفم والحقن.

استحوذ القطاع الفموي على أعلى حصة من السوق العالمية في عام 2025. وقد تم تصميم معظم علاجات مرض الكلى المزمن لإدارة العيادات الخارجية على المدى الطويل، حيث تعد الأقراص اليومية هي الخيار الأكثر عملية وقابلية للتطوير، مما يؤدي إلى توسع الصناعة. تتناسب الأدوية الفموية مع سير العمل الروتيني الموصوف في الرعاية الأولية وأمراض الكلى، مما يدعم البدء المبكر، وإعادة التعبئة الأسهل، والمثابرة بشكل أفضل مقابل الإدارة المعتمدة على العيادة. تتيح الجرعات الفموية أيضًا الجمع دون خلق عبء التسريب. بالإضافة إلى ذلك، دعم إطلاق المنتجات الجديدة من قبل اللاعبين العاملين نمو هذا القطاع. علاوة على ذلك، من المقرر أن يمتلك هذا القطاع حصة قدرها 86.9% في عام 2026.

- على سبيل المثال، في يناير 2023، وافقت إدارة الغذاء والدواء الأمريكية على طلب دواء جديد تكميلي (sNDA) لأقراص جارديانس (إمباجليفلوزين) لعلاج مرض الكلى المزمن.

من المتوقع أن يرتفع قطاع الحقن بمعدل نمو سنوي مركب قدره 7.86٪ خلال الفترة المتوقعة.

حسب الفئة العمرية

ارتفاع الاستخدام في البالغين لتعزيز النمو القطاعي للبالغين

على أساس الفئة العمرية، ينقسم السوق إلى طب الأطفال والبالغين.

استحوذ قطاع البالغين على أعلى حصة من السوق العالمية في عام 2025. ويمثل المرضى البالغون الحصة الأكبر من أمراض الكلى المزمنة التي تم تشخيصها وعلاجها، مما يؤدي إلى زيادة حجم الوصفات الطبية ووقت أطول للعلاج مقارنة بطب الأطفال. مع انخفاض وظائف الكلى مع تقدم العمر، من المرجح أن يحتاج البالغون إلى أنظمة مكثفة متعددة الأدوية لإبطاء التقدم وإدارة المضاعفات، وزيادة الإنفاق لكل مريض. يتمتع البالغون أيضًا بإمكانية وصول أوسع إلى العلاجات المدفوعة عبر الرعاية الأولية والمسارات المتخصصة، مما يعزز هيمنة الحصص. علاوة على ذلك، من المقرر أن يمتلك هذا القطاع حصة قدرها 97.3% في عام 2026.

- على سبيل المثال، في نوفمبر 2025، أفاد معهد القياسات الصحية والتقييم (IHME) أن عدد البالغين الذين يعانون من مرض الكلى المزمن قد تضاعف منذ عام 1990. ووصلت الأرقام إلى ما يقرب من 800 مليون في جميع أنحاء العالم، بناءً على نتائج العبء العالمي للمرض 2023.

من المتوقع أن يرتفع قطاع طب الأطفال بمعدل نمو سنوي مركب قدره 12.22٪ خلال الفترة المتوقعة.

بواسطة قناة التوزيع

حجم التوزيع المرتفع من خلال مخازن الأدوية وصيدليات البيع بالتجزئة يدعم المكانة الرائدة لهذا القطاع

بناءً على قناة التوزيع، يتم تقسيم السوق إلى مستشفىالصيدلياتومخازن الأدوية وصيدليات البيع بالتجزئة وصيدليات الإنترنت.

في عام 2025، احتل قطاع متاجر الأدوية وصيدليات البيع بالتجزئة مكانة رائدة في السوق العالمية. معظم علاجات مرض الكلى المزمن هي أدوية للمرضى الخارجيين طويلة الأمد، وتعتمد على إعادة التعبئة، مما يجعل صرف المجتمع نقطة الاتصال الأكثر شيوعًا والتي يسهل الوصول إليها للمرضى. توفر سلاسل البيع بالتجزئة والصيدليات المجاورة أيضًا تغطية جغرافية واسعة وتلبية طلبات أسرع وتكاملًا أقوى مع شبكة الدافع. علاوة على ذلك، تدعم صيدليات البيع بالتجزئة أيضًا برامج الأمراض المزمنة، مما يحسن الثبات ويحافظ على ارتفاع كميات الدواء. علاوة على ذلك، من المقرر أن يمتلك هذا القطاع حصة قدرها 50.4% في عام 2026.

بالإضافة إلى ذلك، من المتوقع أن يشهد قطاع صيدليات الإنترنت معدل نمو سنوي مركب يبلغ 13.81% خلال الفترة المتوقعة.

التوقعات الإقليمية لسوق أدوية أمراض الكلى المزمنة

حسب الجغرافيا، ينقسم السوق إلى آسيا والمحيط الهادئ وأوروبا وأمريكا الشمالية وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

أمريكا الشمالية

North America Chronic Kidney Disease Drugs Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

أثبتت أمريكا الشمالية نفسها كشركة رائدة في السوق، حيث بلغت قيمتها 11.83 مليار دولار أمريكي في عام 2024 وتصل إلى 12.91 مليار دولار أمريكي في عام 2025. ويغذي هذا التفوق المستمر الاستخدام الواسع النطاق للعلاجات المبتكرة لحماية الكلى، واستراتيجيات السداد القوية، وزيادة مبادرات دعم المرضى والوصول إليهم.

سوق أدوية أمراض الكلى المزمنة في الولايات المتحدة

تستعد الولايات المتحدة للسيطرة على سوق أمريكا الشمالية في عام 2026. ويمكن تقدير القيمة السوقية لعام 2026 من الناحية التحليلية بحوالي 13.29 مليار دولار أمريكي، وهو ما يمثل حوالي 39.5٪ من السوق العالمية.

أوروبا

ومن المتوقع أن تحافظ أوروبا على مسار نمو ثابت، بمعدل نمو سنوي مركب يبلغ 8.09% خلال فترة التحليل. ومن المتوقع أن تسجل المنطقة حجم سوق يبلغ 8.81 مليار دولار أمريكي في عام 2026. ويعد التنفيذ الواسع النطاق لمسارات معايير الرعاية والمواءمة مع المبادئ التوجيهية في الأسواق المهمة، إلى جانب التحول في التركيبة السكانية، وارتفاع معدل انتشار ارتفاع ضغط الدم، والاعتماد المتزايد لعوامل حماية الكلى الجديدة، عناصر حاسمة تدفع نمو السوق في المنطقة.

سوق أدوية أمراض الكلى المزمنة في المملكة المتحدة

ومن المتوقع أن تصل قيمة سوق المملكة المتحدة إلى حوالي 1.83 مليار دولار أمريكي في عام 2026، وهو ما يمثل حوالي 5.4% من الإيرادات العالمية.

سوق أدوية أمراض الكلى المزمنة في ألمانيا

ومن المتوقع أن يصل حجم السوق الألمانية إلى حوالي 1.99 مليار دولار أمريكي في عام 2026، أي ما يعادل حوالي 5.9% من المبيعات العالمية.

آسيا والمحيط الهادئ

ومن المتوقع أن تصل قيمة منطقة آسيا والمحيط الهادئ إلى 7.98 مليار دولار أمريكي بحلول عام 2026، مما يعزز مكانتها كثالث أكبر سوق إقليمي. ومن المتوقع أن يؤدي تزايد عدد المرضى بسبب تزايد انتشار مرض السكري وارتفاع ضغط الدم، وتعزيز الوصول إلى وسائل التشخيص، وتوسيع شبكات المستشفيات الخاصة ومبادرات الرعاية المزمنة إلى دفع النمو الكبير في جميع أنحاء المنطقة.

سوق أدوية أمراض الكلى المزمنة في اليابان

ومن المتوقع أن يصل حجم سوق اليابان إلى حوالي 1.00 مليار دولار أمريكي في عام 2026، وهو ما يمثل حوالي 3.0% من الإيرادات العالمية.

سوق أدوية أمراض الكلى المزمنة في الصين

ومن المتوقع أن يصل سوق الصين إلى إيرادات تبلغ حوالي 3.17 مليار دولار أمريكي في عام 2026، وهو ما يمثل حوالي 9.4٪ من المبيعات العالمية.

سوق أدوية أمراض الكلى المزمنة في الهند

ومن المتوقع أن يصل حجم سوق الهند إلى حوالي 1.25 مليار دولار أمريكي في عام 2026، وهو ما يمثل حوالي 3.7% من الإيرادات العالمية.

أمريكا اللاتينية والشرق الأوسط وأفريقيا

ومن المتوقع أن تسجل منطقة أمريكا اللاتينية والشرق الأوسط وأفريقيا معدلات نمو معتدلة خلال فترة التحليل. ومن المتوقع أن تصل قيمة سوق أمريكا اللاتينية إلى 1.59 مليار دولار أمريكي بحلول عام 2026، في حين من المتوقع أن تصل قيمة سوق دول مجلس التعاون الخليجي في الشرق الأوسط وأفريقيا إلى 0.56 مليار دولار أمريكي في عام 2026.

سوق أدوية أمراض الكلى المزمنة في جنوب أفريقيا

ومن المتوقع أن يصل سوق جنوب أفريقيا إلى حوالي 0.14 مليار دولار أمريكي في عام 2026، وهو ما يمثل حوالي 0.4٪ من إيرادات السوق العالمية.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

استحوذ اللاعبون الرائدون على أعلى حصة في السوق بفضل محافظ المنتجات المتنوعة والقوية

باير إيه جي، أسترازينيكا، وبوهرنجر إنجلهايمالمستحضرات الصيدلانية، Inc. هي بعض من اللاعبين الرئيسيين في السوق العالمية. وتساعد الجهود الحثيثة في مجال البحث والتطوير، والموافقات التنظيمية، وإدخال منتجات جديدة في الحفاظ على مكانتها في السوق. بالإضافة إلى ذلك، فإن الجهود الإستراتيجية لتوسيع تواجدهم في السوق تعمل على تعزيز مكانتهم في هذا القطاع.

- على سبيل المثال، في سبتمبر 2025، أطلقت AstraZeneca AstraZeneca Direct، وهي منصة عبر الإنترنت، لتوسيع إمكانية الوصول إلى الأدوية للمرضى الأمريكيين الذين يعانون من أمراض الكلى المزمنة وغيرها من الحالات المزمنة.

تعد شركة Eli Lilly and Company، وNovartis AG، وGSK plc، وSanofi من المشاركين البارزين في السوق. يساعد التركيز على إصدارات المنتجات والجهود الإستراتيجية مثل الشراكات والمشاريع البحثية على تعزيز حصتها في السوق.

قائمة شركات الأدوية الرئيسية لأمراض الكلى المزمنة

- أسترازينيكا(المملكة المتحدة.)

- باير ايه جي (ألمانيا)

- شركة بوهرنجر إنجلهايم للأدوية (ألمانيا)

- إيلي ليلي وشركاه (الولايات المتحدة)

- نوفارتس ايه جي (سويسرا)

- كاليديتاس ثيرابيوتيكس AB(السويد)

- شركة أوتسوكا للصناعات الدوائية (اليابان)

- شركة جي إس كيه بي إل سي (المملكة المتحدة)

- شركة أمجن (الولايات المتحدة)

- سانوفي(فرنسا)

التطورات الصناعية الرئيسية

- فبراير 2026:شاركت شركة نوفارتيس أن نتائج المرحلة الثالثة ALIGN النهائية التي تشير إلى عقار فانرافيا (أتراسينتان) تدعم تباطؤ انخفاض وظائف الكلى لدى البالغين المصابين باعتلال الكلية بالجلوبيولين المناعي (IgA)، مع وجود خطط نحو الموافقة التقليدية.

- فبراير 2026:أعلنت شركة روش عن نتائج إيجابية للمرحلة الثالثة من MAJESTY لعقار Gazyva/Gazyvaro (obinutuzumab) في علاج اعتلال الكلية الغشائي الأولي، مما حقق نقطة النهاية الأولية.

- يناير 2026:أعلنت شركة Variant Bio عن تعاون بحثي متعدد السنوات واتفاقية ترخيص مع شركة Boehringer Ingelheim تركز على اكتشاف الأهداف الجديدة لأمراض الكلى/أمراض القلب والقلب والتحقق من صحتها.

- ديسمبر 2025:أعلنت شركة Rectify وBoehringer Ingelheim عن تعاونهما لتطوير علاجات مرض الكلى المزمن الأولى من نوعها، بهدف تسريع التطوير حول الآلية ذات الصلة بمرض الكلى المزمن.

- نوفمبر 2025:أعلنت شركة Otsuka Pharmaceuticals أن إدارة الغذاء والدواء الأمريكية قدمت موافقة سريعة على عقار VOYXACT (sibeprenlimab-szsi) لتقليل البيلة البروتينية لدى البالغين الذين يعانون من اعتلال الكلية IgA الأولي المعرضين لخطر التقدم.

تغطية التقرير

يشمل تحليل سوق أدوية أمراض الكلى المزمنة العالمية فحصًا مستفيضًا لحجم السوق والتوقعات لجميع قطاعات السوق الواردة في التقرير. فهو يوفر معلومات عن ديناميكيات السوق والاتجاهات التي من المتوقع أن تدفع السوق خلال الفترة المتوقعة. ويقدم نظرة ثاقبة للعناصر الحاسمة، مثل الابتكارات في المنتجات، والمشهد التنظيمي، وإدخال منتجات جديدة، وتحليل خطوط الأنابيب. علاوة على ذلك، فإنه يحدد أوجه التعاون وعمليات الدمج والاستحواذ، إلى جانب انتشار الأمراض الرئيسية في البلدان والمناطق الرئيسية. بالإضافة إلى ذلك، يقدم تقرير توقعات السوق العالمية مشهدًا تنافسيًا شاملاً مع تفاصيل حول حصة السوق وملفات تعريف المشاركين النشطين الرئيسيين.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

| يصف | تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| السنة المقدرة | 2026 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| معدل النمو | معدل نمو سنوي مركب قدره 9.17% من 2026 إلى 2034 |

| وحدة | القيمة (مليار دولار أمريكي) |

| التقسيم | حسب فئة الدواء، والمرحلة، ومؤشر المرض، وطريق الإدارة، والفئة العمرية، وقناة التوزيع، والمنطقة |

| حسب فئة المخدرات |

|

| حسب المرحلة |

|

| بواسطة إشارة المرض |

|

| عن طريق الإدارة |

|

| حسب الفئة العمرية |

|

| بواسطة قناة التوزيع |

|

| حسب المنطقة |

|

الأسئلة الشائعة

وفقًا لـ Fortune Business Insights، بلغت القيمة السوقية العالمية 30.87 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 67.81 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية لأمريكا الشمالية 12.91 مليار دولار أمريكي.

من المتوقع أن يُظهر السوق معدل نمو سنوي مركب قدره 9.17٪ خلال الفترة المتوقعة 2026-2034.

حسب فئة الأدوية، من المتوقع أن يقود قطاع مثبطات SGLT2 السوق.

يعد ارتفاع معدل انتشار أمراض الكلى المزمنة وزيادة الموافقات التنظيمية من العوامل الرئيسية التي تؤدي في المقام الأول إلى توسع السوق.

تعد Bayer AG وAmgen Inc. وAstraZeneca وEli Lilly and Company من اللاعبين البارزين في السوق العالمية.

سيطرت أمريكا الشمالية على السوق في عام 2025.

- 2021-2034

- 2025

- 2021-2024

- 204

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة