حجم سوق إدارة الإنذارات السريرية، والمشاركة وتحليل الصناعة، حسب المكونات (البرامج/المنصات {منصات إدارة الإنذارات، ومنصات الاتصال والتعاون السريري، وتحليلات الإنذار وأدوات إعداد التقارير، والمراقبة السريرية وأنظمة الإنذار المبكر، وغيرها} والخدمات)، حسب النشر (القائمة على السحابة، والمحلية، والهجينة)، حسب مصدر الإنذار (أنظمة مراقبة المرضى، وأجهزة التهوية، ومضخات التسريب، وأنظمة استدعاء الممرضات، والقياس عن بعد) الأنظمة، وغيرها)، حسب المستخدم النهائي (المستشفيات ومراكز الرعاية المتقدمة، ومرافق الرعاية الطويلة الأجل والرعاية اللاحقة للحالات الحادة، وغيرها)، والتوقعات الإقليمية، 2026-2034

حجم سوق إدارة الإنذارات السريرية والتوقعات المستقبلية

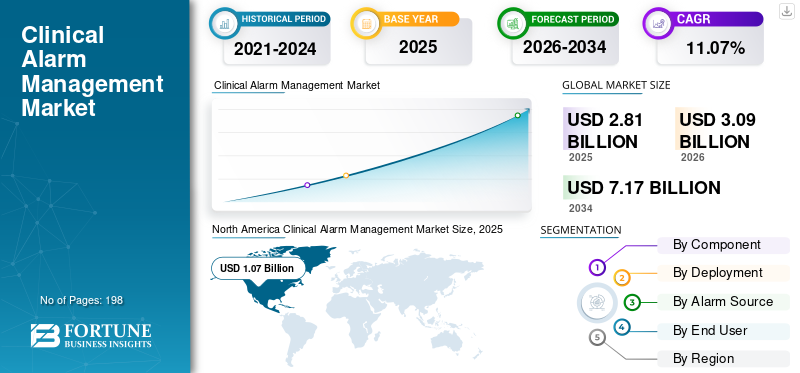

بلغت قيمة سوق إدارة الإنذارات السريرية العالمية 2.81 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تنمو من 3.09 مليار دولار أمريكي في عام 2026 إلى 7.17 مليار دولار أمريكي بحلول عام 2034، مما يُظهر معدل نمو سنوي مركب قدره 11.07٪ خلال الفترة المتوقعة. سيطرت أمريكا الشمالية على سوق إدارة الإنذارات السريرية بحصة سوقية بلغت 38.08% في عام 2025.

تُستخدم أنظمة إدارة الإنذارات السريرية لجمع الإنذارات الصادرة عن مختلف الأجهزة السريرية المتصلة وتحديد أولوياتها وتوجيهها وتصعيدها. تساعد هذه الحلول في تقليل إرهاق الإنذارات، وتعزيز معدلات استجابة مقدمي الرعاية، وتعزيز سلامة المرضى، وتعزيز كفاءة سير العمل في المستشفيات والمرافق الجراحية المتنقلة وبيئات الرعاية بعد الحالات الحادة. ينمو السوق مع قيام مؤسسات الرعاية الصحية بتعزيز الاستثمارات في حلول إدارة الإنذارات، وأدوات الاتصال والتعاون السريري، والبرمجيات الوسيطةجهاز طبيالتكامل، وتحليلات الإنذار، وأنظمة المراقبة السريرية للتعامل مع مستويات الإنذار المتزايدة في وحدات العناية المركزة، وأقسام الطوارئ، وغرف العمليات، ووحدات القياس عن بعد، والأجنحة العامة. يتم تعزيز السوق بشكل أكبر من خلال الطلب المتزايد على كل من سير عمل الإنذارات المركزية واللامركزية، وزيادة اعتماد التنبيهات المتنقلة وأساليب التمريض الافتراضية، وزيادة التركيز على تقليل الإنذارات غير القابلة للتنفيذ، والاستخدام المتزايد للحلول القائمة على السحابة والهجينة التي تعزز قابلية التشغيل البيني، وإعداد التقارير، ورؤية الإنذارات الشاملة عبر المؤسسة.

ومن بين اللاعبين الرئيسيين العاملين في السوق العالمية Stryker وGlobeStar Systems, Inc. وAscom وKoninklijke Philips N.V. وBaxter وغيرها. تركز هذه الشركات على تحسين النظام الأساسي، وتكامل الأجهزة الطبية والسجل الصحي الإلكتروني، وتوسيع تحليلات الإنذار، وقدرات المراقبة السريرية، وعمليات الاستحواذ الاستراتيجية، ومبادرات أتمتة سير العمل لتعزيز تواجدها في السوق.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

إدارة الإنذارات السريرية اتجاهات السوق

يعد زيادة اعتماد الأجهزة الطبية المتصلة اتجاهًا رئيسيًا

يبرز الاستخدام المتزايد للأجهزة الطبية المترابطة باعتباره اتجاهًا مهمًا في صناعة إدارة الإنذارات السريرية. تستخدم المستشفيات أجهزة مراقبة إضافية للمرضى، وأجهزة تهوية، ومضخات التسريب، وأنظمة استدعاء الممرضات، والأسرة الذكية، وأنظمة القياس عن بعد، وأجهزة مراقبة يمكن ارتداؤها، مما يؤدي إلى زيادة في حجم أجهزة الإنذار المنتجة في جميع أنحاء بيئات الرعاية. مع ظهور مصادر الإنذار، تحتاج المستشفيات إلى برامج وسيطة وأنظمة إدارة إنذار يمكنها جمع معلومات الجهاز، وإزالة التنبيهات غير القابلة للتنفيذ، وتوجيه الإشعارات الأساسية إلى مقدم الرعاية المناسب. وهذا يزيد أيضًا من الحاجة إلى منصات الاتصال السريرية، حيث يجب الآن إرسال الإنذارات عبر الأجهزة المحمولة، والشارات، ولوحات المعلومات، وأنظمة المراقبة المركزية.

ويظهر هذا الاتجاه بشكل خاص في وحدات العناية المركزة، وأقسام الطوارئ، ووحدات القياس عن بعد، وغرف العمليات، وأنظمة المراقبة الافتراضية، حيث ترتبط العديد من الأجهزة بكل مريض. وبالتالي، يركز البائعون على توافق الأجهزة، وتوزيع التنبيهات الفورية، وميزات المراقبة لمساعدة المستشفيات في تقليل إرهاق الإنذارات وتعزيز أوقات الاستجابة. طوال فترة التوقعات، من المتوقع أن يسهل هذا الاتجاه زيادة اعتماد البرامج الوسيطة لتكامل الأجهزة الطبية، وتحليلات الإنذار، ومنصات المراقبة السريرية. تدعم هذه العوامل النمو العالمي الشامل لسوق إدارة الإنذارات السريرية.

- على سبيل المثال، في مارس 2025، أطلقت شركة Stryker Sync Badge، وهو جهاز اتصال يمكن ارتداؤه بدون استخدام اليدين لفرق الرعاية. وذكرت الشركة أنه من خلال التكامل مع برنامج Vocera Engage الوسيط، يمكن للجهاز تلقي المعلومات من السجل الصحي الإلكتروني،أنظمة استدعاء الممرضاتوأنظمة مراقبة المرضى، والأجهزة الطبية، والأسرة المتصلة، والنقالات، وغيرها من الأنظمة، مما يسمح لفرق الرعاية بتلقي الإنذارات والإشعارات القابلة للتنفيذ مباشرة على الشارة.

ديناميكيات السوق

محركات السوق

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

ارتفاع مستوى الإرهاق عبر المستشفيات لتعزيز نمو السوق

يعد إرهاق الإنذارات المتزايدة أحد أقوى المحركات للسوق، حيث تتعامل المستشفيات مع عدد كبير من الإنذارات من أجهزة مراقبة المرضى، وأجهزة التهوية، ومضخات التسريب، وأنظمة القياس عن بعد، وأنظمة استدعاء الممرضات، وغيرها من الأجهزة المتصلة. العديد من هذه الإنذارات غير قابلة للتنفيذ أو ذات أولوية منخفضة، مما قد يجعل الأطباء أقل استجابة ويزيد من خطر التدخل المتأخر. وهذا يدفع المستشفيات إلى اعتماد منصات إدارة الإنذارات التي يمكنها تصفية الإنذارات غير الضرورية، وتحديد أولويات التنبيهات الحرجة، وتوجيه الإنذارات إلى مقدم الرعاية المناسب، وتصعيد التنبيهات في حالة عدم وجود استجابة. الحاجة كبيرة بشكل خاص في وحدات العناية المركزة، وأقسام الطوارئ، ووحدات القياس عن بعد، وغرف العمليات، والأجنحة عالية الدقة حيث تكون أحجام الإنذارات كبيرة. مع تركيز المستشفيات بشكل أكبر على سلامة المرضى، وكفاءة الموظفين، والحد من إرهاق الممرضات، يتزايد الطلب على تحليلات الإنذارات، ومنصات الاتصالات السريرية، والبرمجيات الوسيطة لتكامل الأجهزة الطبية. ولذلك، فإن إجهاد الإنذارات يدعم بشكل مباشر نمو حلول إدارة الإنذارات القائمة على البرمجيات عبر المستشفيات والأنظمة الصحية.

- على سبيل المثال، في أكتوبر 2025، أطلقت Nihon Kohden نظام AlarmSense، وهو عبارة عن منصة تحليلية تعتمد على البيانات مصممة لتبسيط إدارة استجابة المستشفى وتقليل إجهاد الإنذار للفرق السريرية.

قيود السوق

تعقيد التنفيذ والتكامل العالي للحد من نمو السوق

يعد التعقيد الكبير في التنفيذ والتكامل بمثابة قيد رئيسي للسوق، حيث تحتاج هذه الأنظمة إلى التفاعل مع تقنيات المستشفيات المختلفة في وقت واحد، مثل أجهزة مراقبة المرضى، وأجهزة التهوية، ومضخات التسريب، وأنظمة استدعاء الممرضات، وأنظمة القياس عن بعد، والسجلات الصحية الإلكترونية، والأجهزة المحمولة، وشبكات المستشفيات. لا تزال العديد من المستشفيات تعتمد على البنية التحتية والمعدات القديمة من مختلف البائعين، مما يزيد من تعقيد إمكانية التشغيل البيني ويطيل وقت النشر. عندما لا يتم دمج الإنذارات بشكل صحيح، قد تواجه المستشفيات تنبيهات متكررة، أو إشعارات مؤجلة، أو إنذارات تم تجاهلها، أو انخفاض ثقة مقدم الرعاية في النظام. وهذا يزيد أيضًا من الطلب على التخصيص، وتقييمات الواجهة، وإعادة هندسة العمليات السريرية، وتقييمات الأمن السيبراني، وتدريب الموظفين، مما يزيد من نفقات التنفيذ الإجمالية. وبالتالي، فإن المستشفيات والمرافق الأصغر حجمًا ذات موارد تكنولوجيا المعلومات المحدودة قد تؤجل اعتمادها أو تنفذ إدارة الإنذارات فقط في أقسام محددة. قد يعيق هذا التعقيد اختراق السوق على الرغم من الطلب القوي على تقليل إجهاد الإنذار.

- على سبيل المثال، في يونيو 2024، سلطت دراسة نوعية لإدارة إنذار وحدة العناية المركزة المنشورة في المركز الوطني لمعلومات التكنولوجيا الحيوية (NCBI) الضوء على أن تحسين إدارة الإنذار أمر صعب بسبب حقيقة أن بيئات وحدة العناية المركزة هي أنظمة اجتماعية تقنية معقدة.

فرص السوق

التوسع في المراقبة عن بعد والمراقبة السريرية لتوليد آفاق نمو جديدة

يوفر نمو المراقبة عن بعد والإشراف السريري فرصة كبيرة لقطاع إدارة الإنذارات السريرية. تنتقل المستشفيات تدريجيًا بعيدًا عن المراقبة بجانب السرير فقط إلى وحدات المراقبة المركزية ومراكز الرعاية الافتراضية وأنظمة المراقبة الشاملة. وهذا يولد الحاجة إلى منصات قادرة على جمع التنبيهات من الأجهزة المتصلة، وتقييم معلومات المريض في الوقت الحقيقي، وتحديد أولويات الإخطارات، وتصعيد الإنذارات العاجلة إلى فريق الرعاية المناسب. الإمكانات كبيرة بشكل خاص فيالقياس عن بعدووحدة العناية المركزة ووحدات التنحي وبرامج التمريض الافتراضية، حيث تحتاج المستشفيات إلى الإشراف على المزيد من المرضى مع وجود عدد أقل من الموظفين.

مع مواجهة أنظمة الرعاية الصحية لنقص القوى العاملة وزيادة حدة انتباه المرضى، يمكن للمراقبة عن بعد أن تعزز أوقات الاستجابة، وتقلل من عوامل التشتيت غير الضرورية بجانب السرير، وتعزز رعاية المرضى بشكل أكثر أمانًا. ومن المتوقع أن يؤدي ذلك إلى تعزيز استيعاب أنظمة المراقبة السريرية، وأدوات تحليل الإنذارات، والبرامج الوسيطة لتكامل الأجهزة الطبية، وحلول إدارة الإنذارات السحابية/المختلطة. ومن المتوقع أن تدفع كل هذه العوامل نمو السوق في السنوات القادمة.

- على سبيل المثال، في أكتوبر 2025، أطلقت West Tennessee Healthcare وحدة مراقبة مركزية ووحدة العناية المركزة الإلكترونية المدعومة من شركة Philips لتعزيز سلامة المرضى وتحسين أوقات الاستجابة ودعم الفرق السريرية عبر النظام الصحي.

تحديات السوق

تكلفة أولية عالية وعائد استثمار غير واضح للمرافق الصغيرةتشكل تحديا بارزا لنمو السوق

لا تزال النفقات الأولية الكبيرة والعائد الغامض على الاستثمار تشكل عقبات رئيسية أمام السوق، لا سيما بالنسبة للمستشفيات الصغيرة ومراكز الرعاية الصحية الأولية ومرافق الرعاية الطويلة الأجل ومقدمي الرعاية بعد الحالات الحادة. قد تتطلب هذه المرافق الاستثمار ليس فقط في برامج إدارة الإنذارات، ولكن أيضًا في تكامل الأجهزة، وإنشاء الواجهة، وأدوات الاتصال المتنقلة، وتدريب الموظفين، وتدابير الأمن السيبراني، والدعم المستمر. وعلى النقيض من الأنظمة الصحية الكبيرة، قد تفتقر المرافق الأصغر حجمًا إلى أسرة مراقبة كافية أو حالات استخدام على مستوى المنظمة لضمان ميزانية تنفيذ كبيرة على الفور. يمثل قياس العائد المالي تحديًا نظرًا لأن المزايا مثل تقليل عدد الإنذارات الفائتة، وتعزيز أوقات الاستجابة، وانخفاض عبء عمل الممرضات، وتحسين سلامة المرضى غالبًا ما تكون غير مباشرة. ونتيجة لذلك، قد يقوم المشترون بتأجيل الاعتماد، أو البدء بتطبيقات مقيدة على مستوى الأقسام، أو اختيار حلول تنبيه أساسية ميسورة التكلفة بدلاً من أنظمة إدارة الإنذار الشاملة. يمكن أن تعيق هذه العقبة اختراق السوق على الرغم من الطلب السريري الكبير لتقليل إجهاد الإنذار. جميع العوامل تؤثر بشكل تراكمي على نمو السوق.

- على سبيل المثال، في يونيو 2024، ذكرت دراسة نوعية لإدارة إنذارات وحدة العناية المركزة المنشورة في المركز الوطني لمعلومات التكنولوجيا الحيوية (NCBI) أن إدارة الإنذارات الفعالة تتطلب أكثر من التكنولوجيا وحدها؛ فهو يعتمد على إعادة تصميم سير العمل، وتفاعل الموظفين مع أنظمة المراقبة، وممارسات التنفيذ المستدامة.

تحليل التجزئة

حسب المكون

سيطر قطاع البرمجيات/المنصات بسبب الحاجة إلى توجيه الإنذارات في الوقت الفعلي وسير العمل السريري المتكامل

من حيث المكون، وينقسم السوق إلىبرمجة/المنصات والخدمات.

قاد قطاع البرمجيات/المنصات الحصة السوقية العالمية لإدارة الإنذارات السريرية في عام 2025. وتعتمد المستشفيات بشكل متزايد على هذه المنصات لتقليل إرهاق الإنذارات، وتقديم تنبيهات قابلة للتنفيذ إلى مقدم الرعاية المناسب، وتمكين استجابات أسرع في جميع أنحاء وحدات العناية المركزة، وأقسام الطوارئ، وغرف العمليات، ووحدات القياس عن بعد، والأجنحة العامة. يتم تعزيز انتشار هذا القطاع بشكل أكبر من خلال الاستخدام المتزايد لمنصات الاتصالات السريرية، والبرمجيات الوسيطة لتكامل الأجهزة الطبية، ولوحات معلومات تحليلات الإنذار، وأنظمة المراقبة السريرية. ونتيجة لذلك، تحافظ تراخيص البرامج المستمرة واشتراكات الأنظمة الأساسية ووحدات إدارة الإنذارات على مستوى المؤسسة على صدارة قطاع البرامج/المنصات من حيث القيمة السوقية.

- على سبيل المثال، في مايو 2025، قدمت شركة AirStrip إدارة إنذار AirStrip، وهي منصة متكاملة معتمدة من إدارة الغذاء والدواء الأمريكية مصممة لتحويل إدارة الإنذارات السريرية للعلامات الحيوية.

ومن المتوقع أن يرتفع قطاع الخدمات بمعدل نمو سنوي مركب قدره 9.69٪ خلال الفترة المتوقعة.

[فماهبي3EQC]

عن طريق النشر

الحاجة القوية لاتصال الأجهزة المحلية وموثوقية الإنذار في الوقت الحقيقي سمحت للقطاع المحلي بالهيمنة

بناءً على النشر، يتم تصنيف السوق إلى سحابي، ومحلي، ومختلط.

استحوذ القطاع الداخلي على الحصة السوقية المهيمنة في عام 2025، مدفوعًا بالموثوقية العالية، وزمن الوصول المنخفض، والوصول دون انقطاع داخل وحدات العناية المركزة، وأقسام الطوارئ، وغرف العمليات، ووحدات القياس عن بعد لهذه الحلول. بالإضافة إلى ذلك، تسمح الأنظمة الداخلية أيضًا للمستشفيات بالحفاظ على قدر أكبر من التحكم في بيانات المرضى، وواجهات الأجهزة، وإعدادات الأمن السيبراني، وتكوين سير العمل السريري. علاوة على ذلك، من المقرر أن يمتلك هذا القطاع حصة قدرها 40.7% في عام 2026.

- على سبيل المثال، في يوليو 2025، أعلنت شركة Connexall أنها أصبحت متاحة في Epic Toolbox كحل لتكامل مدير التنبيهات.

من المتوقع أن يرتفع القطاع القائم على السحابة بمعدل نمو سنوي مركب يبلغ 15.31٪ خلال الفترة المتوقعة.

بواسطة مصدر التنبيه

أدى ارتفاع حجم الإنذار من أجهزة المراقبة بجانب السرير والشاشات متعددة المعلمات إلى تعزيز نمو قطاع أنظمة مراقبة المرضى

على أساس مصدر الإنذار، ينقسم السوق إلى أنظمة مراقبة المرضى، وأجهزة التنفس الصناعي، ومضخات التسريب، وأنظمة استدعاء الممرضات، وأنظمة القياس عن بعد، وغيرها.

في عام 2025، كانت الحصة السوقية يقودها في المقام الأول قطاع أنظمة مراقبة المرضى. ويرجع ذلك إلى استخدام أجهزة المراقبة بجانب السرير، والشاشات متعددة المعلمات، ومحطات المراقبة المركزية، وأجهزة مراقبة العلامات الحيوية في إعدادات الرعاية العامة وعالية الدقة. يتم دعم هيمنة هذا القطاع بشكل أكبر من خلال الاستخدام المتزايد للمراقبة المستمرة ومنصات مراقبة المرضى المتصلة التي تتطلب توجيه الإنذار والتصعيد والتحليلات. علاوة على ذلك، من المقرر أن يمتلك هذا القطاع حصة قدرها 32.8% في عام 2026.

- على سبيل المثال، في فبراير 2024، أعلنت شركة Philips عن التوفر العالمي لـ Philips Sounds، بعد موافقة إدارة الغذاء والدواء الأمريكية (FDA 510(k) على أحدث برامج IntelliVue لمراقبة المرضى.

من المتوقع أن يرتفع قطاع أنظمة القياس عن بعد بمعدل نمو سنوي مركب يبلغ 13.19٪ خلال الفترة المتوقعة.

بواسطة المستخدم النهائي

قادت المستشفيات ومراكز الرعاية الصحية الطلب بسبب ارتفاع عبء الإنذار عبر إعدادات الرعاية الحادة

بناءً على المستخدم النهائي، يتم تقسيم السوق إلى المستشفيات ومراكز الرعاية الصحية الأولية، والرعاية الطويلة الأجل ومرافق رعاية ما بعد الحالات الحادة، وغيرها.

سيطر قطاع المستشفيات ومراكز الرعاية الصحية على حصة السوق في عام 2025. وتعزى سيطرة هذا القطاع إلى حقيقة أن هذه المرافق تدير أعلى تركيز من أجهزة توليد الإنذار، بما في ذلك أجهزة مراقبة المرضى، وأجهزة التهوية، ومضخات التسريب، وأنظمة القياس عن بعد، وأنظمة استدعاء الممرضات، وآلات التخدير، ومعدات مراقبة غرفة الإنعاش. يتم دعم هيمنة هذا القطاع بشكل أكبر من خلال ميزانيات تكنولوجيا المعلومات الأكبر، واحتياجات تكامل الأجهزة الطبية القوية، وبرامج الاتصال السريري على مستوى المؤسسة في المستشفيات والأنظمة الصحية. علاوة على ذلك، من المقرر أن يمتلك هذا القطاع حصة قدرها 82.4% في عام 2026.

- على سبيل المثال، في أكتوبر 2025، أطلقت West Tennessee Healthcare وحدة مراقبة مركزية جديدة وeICU مدعومة من Philips iCareManager. تم تنفيذ النظام لدعم مراقبة المرضى في الوقت الفعلي عبر النظام الصحي، وتحسين أوقات الاستجابة، وتعزيز سلامة المرضى.

من المتوقع أن تنمو مرافق الرعاية الطويلة الأجل والرعاية اللاحقة للحالات الحادة بمعدل نمو سنوي مركب قدره 16.91٪ خلال الفترة المتوقعة.

التوقعات الإقليمية لسوق إدارة الإنذارات السريرية

بناءً على المنطقة، ينقسم السوق العالمي إلى أمريكا اللاتينية وآسيا والمحيط الهادئ وأوروبا وأمريكا الشمالية والشرق الأوسط وأفريقيا.

أمريكا الشمالية

North America Clinical Alarm Management Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

بلغت قيمة أمريكا الشمالية 0.98 مليار دولار أمريكي في عام 2024 للسيطرة على صناعة إدارة الإنذارات السريرية. وفي عام 2025، حافظت المنطقة على هيمنتها بقيمة سوقية بلغت 1.07 مليار دولار أمريكي. تتوسع أمريكا الشمالية بسبب الاعتماد الكبير على منصات الاتصالات السريرية، والبنية التحتية القوية لتكنولوجيا المعلومات في المستشفيات، والتركيز الأكبر على سلامة المرضى. تمتلك المنطقة قاعدة كبيرة من مستشفيات الرعاية الحادة التي تستخدم أجهزة مراقبة المرضى، وأنظمة القياس عن بعد، وأنظمة استدعاء الممرضات، والأجهزة الطبية المتصلة، مما يخلق طلبًا قويًا على توجيه الإنذارات والتحليلات.

سوق إدارة الإنذارات السريرية في الولايات المتحدة

ويتصدر سوق الولايات المتحدة منطقة أمريكا الشمالية ومن المتوقع أن يصل إلى حوالي 1.04 مليار دولار أمريكي في عام 2026، وهو ما يمثل حوالي 33.7٪ من الإيرادات العالمية.

أوروبا

من المتوقع أن ينمو السوق في أوروبا بمعدل نمو سنوي مركب قدره 10.11٪ خلال الفترة المتوقعة. يتم دعم النمو في أوروبا من خلال زيادة رقمنة المستشفيات، وبرامج التشغيل البيني الأقوى، واعتماد مسارات العمل السريرية المتصلة عبر أنظمة الرعاية الصحية في أوروبا الغربية.

سوق إدارة الإنذارات السريرية في المملكة المتحدة

ويقدر سوق المملكة المتحدة في عام 2026 بحوالي 0.16 مليار دولار أمريكي، وهو ما يمثل حوالي 5.2٪ من الإيرادات العالمية.

سوق إدارة الإنذارات السريرية في ألمانيا

ومن المتوقع أن يصل حجم السوق الألمانية إلى حوالي 0.19 مليار دولار أمريكي في عام 2026، أي ما يعادل حوالي 6.0% من المبيعات العالمية.

آسيا والمحيط الهادئ

من المتوقع أن يصل حجم سوق منطقة آسيا والمحيط الهادئ إلى قيمة 0.74 مليار دولار أمريكي في عام 2026. ومن المتوقع أن تظهر منطقة آسيا والمحيط الهادئ أسرع نمو بسبب توسع المستشفيات، وزيادة استثمارات المستشفيات الذكية، والاعتماد المتزايد للمراقبة المتصلة في البلدان الآسيوية. بالإضافة إلى ذلك، تتمتع المنطقة بقاعدة كبيرة من المرضى وسلاسل المستشفيات الخاصة المتوسعة، مما يخلق فرصًا للاتصالات السريرية الجديدة وتكامل الأجهزة ونشر المراقبة.

سوق إدارة الإنذارات السريرية في اليابان

وتقدر قيمة السوق اليابانية في عام 2026 بحوالي 0.18 مليار دولار أمريكي، وهو ما يمثل حوالي 5.7% من الإيرادات العالمية.

سوق إدارة الإنذارات السريرية في الصين

ومن المتوقع أن يصل حجم السوق الصيني إلى 0.24 مليار دولار أمريكي في عام 2026، وهو ما يمثل حوالي 7.6% من المبيعات العالمية.

سوق إدارة الإنذارات السريرية في الهند

وتقدر قيمة السوق الهندية في عام 2026 بحوالي 0.08 مليار دولار أمريكي، وهو ما يمثل حوالي 2.5% من الإيرادات العالمية.

أمريكا اللاتينية والشرق الأوسط وأفريقيا

ومن المتوقع أن يكون النمو في منطقتي أمريكا اللاتينية والشرق الأوسط وأفريقيا معتدلا في السنوات المقبلة. ويرجع هذا النمو بشكل رئيسي إلى المستشفيات الخاصة والأنظمة الصحية الحضرية الكبيرة في البلدان. بالإضافة إلى مشاريع المستشفيات الجديدة،المستشفى الذكيتعمل البرامج ومبادرات الصحة الرقمية ونماذج مركز القيادة على زيادة الطلب على سير عمل الإنذارات المتصلة والمراقبة عن بعد والمراقبة السريرية. ويقدر سوق أمريكا اللاتينية في عام 2026 بحوالي 0.20 مليار دولار أمريكي.

سوق إدارة الإنذارات السريرية في دول مجلس التعاون الخليجي

وفي منطقة الشرق الأوسط وإفريقيا، من المتوقع أن يصل حجم سوق دول مجلس التعاون الخليجي إلى حوالي 0.08 مليار دولار أمريكي في عام 2026، وهو ما يمثل حوالي 2.6% من الإيرادات العالمية.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

منصات الإنذار المتكاملة وقدرات الاتصال السريري لدعم مراكز اللاعبين في السوق

يعكس سوق إدارة الإنذارات السريرية العالمية مشهدًا تنافسيًا مجزأً إلى حد ما، ويتألف من شركات كبرى مثل Stryker وGlobeStar Systems, Inc. وAscom وKoninklijke Philips N.V. وBaxter، والتي تمثل جزءًا كبيرًا من إيرادات السوق. يرجع التواجد الكبير لهذه الشركات في السوق إلى محافظها الاستثمارية الواسعة، والتركيز على الحلول المتكاملة، والتي من المتوقع أن تعزز مكانتها التنافسية خلال الفترة المتوقعة.

- على سبيل المثال، في أغسطس 2025، وقعت Ascom وAvaSure اتفاقية لدمج منصة الرعاية الافتراضية الخاصة بشركة AvaSure مع أجهزة Myco ومنصة الرعاية الصحية من Ascom. تم توفير التكامل لعملاء المستشفيات المشتركة ويمكن دمجه في مبادرات أوسع لإدارة الإنذارات من خلال ربط الرعاية الافتراضية والمراقبة والاتصالات وسير العمل السريري.

ومن بين المشاركين المهمين الآخرين: TigerConnect، وMasimo، وSpok، وGE Healthcare، من بين آخرين. تركز هذه الشركات أيضًا على الاتصالات السريرية التي تعتمد على الهاتف المحمول أولاً، وعمليات النشر السحابية/الهجينة، وتحليلات الإنذارات، والمراقبة المركزية، والتقدم التكنولوجي، وقابلية التشغيل البيني للأجهزة لتقليل إرهاق الإنذارات، وتحسين أوقات الاستجابة، وتوسيع الاعتماد على مستوى المؤسسة.

قائمة شركات إدارة الإنذارات السريرية الرئيسية

- سترايكر (الولايات المتحدة)

- شركة GlobeStar Systems, Inc. (كندا)

- أسكوم (سويسرا)

- كونينكليكي فيليبس إن.في.(هولندا)

- باكس ثالثا (الولايات المتحدة)

- TigerConnect(نحن.)

- ماسيمو (الولايات المتحدة)

- سبوك (الولايات المتحدة)

- شركة جنرال اليكتريك(نحن.)

- Drägerwerk AG & Co. KGaA(ألمانيا)

التطورات الصناعية الرئيسية

- مارس 2026:أطلقت شركة Stryker منصة SmartHospital الخاصة بها، المصممة لربط الأجهزة والبيانات وفرق الرعاية عبر المستشفيات. تتضمن المنصة التواصل السريري، والإنذارات ذات الأولوية، وقدرات محرك سير العمل، والرعاية الافتراضية، والذكاء المحيط.

- ديسمبر 2025:حصلت TigerConnect Alarm Management على تصنيف Epic Toolbox ضمن فئة Alert Manager. يقدم الحل تنبيهات غنية بالسياق لتطبيقات Epic مثل Rover وHaiku وCanto وHyperspace.

- يناير 2025:تعاونت CalmWave وOracle لمعالجة إرهاق الإنذارات في المستشفيات باستخدام Oracle Cloud Infrastructure. ذكرت CalmWave أن الإنذارات غير القابلة للتنفيذ تشكل 80-99% من إنذارات وحدة العناية المركزة وأن OCI يمكن أن تساعد في توسيع نطاق أعباء عمل الذكاء الاصطناعي للمستشفيات على مستوى العالم.

- نوفمبر 2024:نشرت GE HealthCare بيانات تجريبية بالتعاون مع Cleveland Clinic for Portrait Mobile، توضح أن الأطباء وجدوا أن 82% من الإنذارات مفيدة أو مفيدة، مع أقل من ثلاثة إنذارات لكل مريض يوميًا.

- أكتوبر 2024:قامت شركة CalmWave بتطوير برنامج تجريبي بعد أن أظهر إثبات المفهوم في Wellstar إمكانية تقليل الإنذارات غير القابلة للتنفيذ بنسبة 58% باستخدام منصة العمليات الخاصة بها. قامت شركة Catalyst by Wellstar أيضًا باستثمار استراتيجي في الشركة.

تغطية التقرير

يتضمن تحليل سوق إدارة الإنذارات السريرية العالمية تقييماً شاملاً لحجم السوق وتوقعات لكل قطاع تم إبرازه في التقرير. ويقدم نظرة ثاقبة لديناميكيات السوق والاتجاهات المتوقع أن تقود السوق طوال الفترة المتوقعة. فهو يوفر فهمًا للعوامل الرئيسية، بما في ذلك التقدم التكنولوجي وابتكارات المنتجات والبيئة التنظيمية وإطلاق المنتجات الجديدة. بالإضافة إلى ذلك، فإنه يعرض تفاصيل الشراكات وعمليات الدمج والاستحواذ والتطورات الرئيسية في الصناعة داخل السوق. يوفر تقرير توقعات السوق العالمية أيضًا مشهدًا تنافسيًا متعمقًا، بما في ذلك الحصة السوقية والملفات التعريفية للاعبين الرئيسيين.

[سفبترفيباغ]

نطاق التقرير والتجزئة

| يصف | تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| السنة المقدرة | 2026 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| معدل النمو | معدل نمو سنوي مركب 11.07% من 2026 إلى 2034 |

| وحدة | القيمة (مليار دولار أمريكي) |

| التقسيم | حسب المكون والنشر ومصدر الإنذار والمستخدم النهائي والمنطقة |

| حسب المكون |

|

| عن طريق النشر |

|

| بواسطة مصدر التنبيه |

|

| بواسطة المستخدم النهائي |

|

| حسب المنطقة |

|

الأسئلة الشائعة

وفقًا لـ Fortune Business Insights، بلغت القيمة السوقية العالمية 2.81 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 7.17 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية في أمريكا الشمالية 1.07 مليار دولار أمريكي.

من المتوقع أن يُظهر السوق معدل نمو سنوي مركب قدره 11.07٪ خلال الفترة المتوقعة 2026-2034.

من حيث المكونات، قاد قطاع البرمجيات/المنصات السوق في عام 2025.

إن تزايد إجهاد الإنذارات عبر المستشفيات والتركيز المتزايد على سلامة المرضى والامتثال التنظيمي يؤدي في المقام الأول إلى توسع السوق.

تعد شركات Stryker وGlobeStar Systems, Inc. وAscom وKoninklijke Philips N.V. وBaxter من بين اللاعبين البارزين في السوق العالمية.

سيطرت أمريكا الشمالية على السوق في عام 2025.

- 2021-2034

- 2025

- 2021-2024

- 198

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة