حجم سوق الفحم، وحصته، وتحليل الصناعة، حسب التطبيق (توليد الطاقة، وإنتاج الصلب، والأسمنت، وغيرها)، والتوقعات الإقليمية، 2026-2034

حجم سوق الفحم والتوقعات المستقبلية

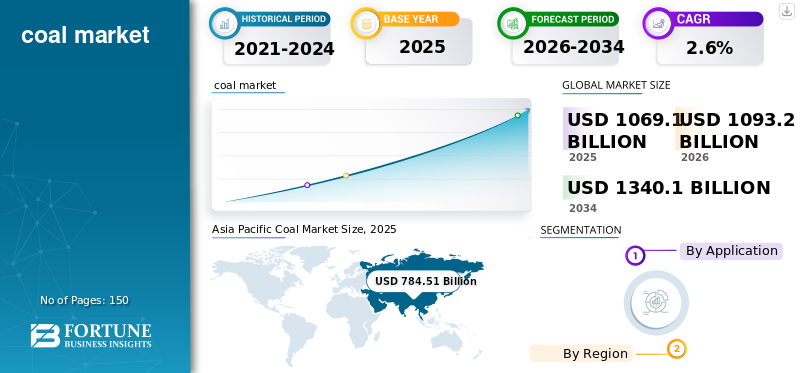

بلغت قيمة حجم سوق الفحم العالمي 1,069.1 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 1,093.2 مليار دولار أمريكي في عام 2026 إلى 1,340.1 مليار دولار أمريكي بحلول عام 2034 بمعدل نمو سنوي مركب قدره 2.6% خلال الفترة المتوقعة. سيطرت منطقة آسيا والمحيط الهادئ على سوق الفحم بحصة سوقية بلغت 69.86٪ في عام 2025.

ويظل سوق الفحم العالمي جزءا مهما من الناحية الهيكلية من نظام الطاقة والصناعة في العالم، على الرغم من تسارع جهود إزالة الكربون. لا يزال الفحم يلعب دورًا مركزيًا في توليد الكهرباء، لا سيما في الاقتصادات الناشئة حيث لا يزال نمو الطلب على الطاقة واحتياجات موثوقية الشبكة مرتفعة. وفي الوقت نفسه، يظل الفحم المعدني مادة خام أساسية لصناعة الصلب القائمة على الأفران العالية، والتي لا تزال تمثل غالبية إنتاج الصلب الأولي العالمي.

تتشكل ديناميكيات السوق بشكل متزايد من خلال المسارات الإقليمية المتباينة. وفي حين أن استهلاك الفحم يتراجع هيكلياً في أوروبا وأمريكا الشمالية بسبب تقاعد المصانع وتشديد لوائح الانبعاثات، إلا أن الطلب لا يزال مرناً في جميع أنحاء منطقة آسيا والمحيط الهادئ، بقيادة الصين والهند. ونتيجة لذلك، تدخل السوق مرحلة انتقالية حيث يشكل الفحم في الوقت نفسه وقوداً متراجعاً في الاقتصادات الناضجة وعنصراً أساسياً بالغ الأهمية ومدخلاً صناعياً في المناطق النامية، مما يخلق آفاقاً عالمية معقدة.

تعد شركة China Shenhua Energy Co., Ltd.، وCoal India Limited، وChina Coal Energy Co., Ltd.، ومجموعة BHP، وGlencore plc، وPeabody Energy Corporation من اللاعبين الرئيسيين العاملين في السوق.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

اتجاهات سوق الفحم

زيادة الاختلاف بين الأسواق الآسيوية يعزز نمو الصناعة

أحد أهم الاتجاهات التي تشكل سوق الفحم هو اتساع الفجوة بين أنماط الاستهلاك في منطقة آسيا والمحيط الهادئ وتلك الموجودة في اقتصادات منظمة التعاون الاقتصادي والتنمية. ولا تزال الصين والهند تمثلان غالبية الاستخدام العالمي للفحم، في حين تعمل أوروبا وأميركا الشمالية بسرعة على خفض اعتمادهما على الفحم من خلال تقاعد المصانع والتوسع في الطاقة المتجددة. ويعيد هذا التركيز الجغرافي تشكيل ديناميكيات تجارة الفحم، ومعايير التسعير، وأولويات استثمار رأس المال.

وفي الوقت نفسه، تتكيف سلاسل توريد الفحم مع هذا التحول الهيكلي. ويركز المصدرون بشكل متزايد على خدمة المشترين الآسيويين، في حين يتراجع الإنتاج المحلي في العديد من الأسواق الغربية. وتشير وكالة الطاقة الدولية إلى أن نمو الطلب على الفحم بدأ يستقر، مما يعزز الدور المهيمن الذي تلعبه آسيا في تحديد استقرار السوق وتدفقات التجارة المنقولة بحرا.

ديناميكيات السوق

محركات السوق

ارتفاع الطلب على الكهرباء ومتطلبات الطاقة الأساسية في الاقتصادات الناشئة. التوسع في صناعة الوقود

لا يزال الفحم يشكل ركيزة أساسية لأمن الطاقة في البلدان التي يتزايد فيها الطلب على الكهرباء بشكل أسرع من إضافات القدرات المتجددة وتحديث البنية التحتية للشبكات. وفي الأسواق النامية الكبيرة، يظل توليد الطاقة باستخدام الفحم أحد المصادر القليلة القابلة للتطوير لطاقة الحمل الأساسية القابلة للتوزيع والقادرة على دعم النمو الصناعي، والتوسع الحضري، وارتفاع استهلاك الأسر. وتتجلى هذه الديناميكية بشكل خاص في منطقة آسيا والمحيط الهادئ، حيث يظل الفحم متأصلاً بعمق في أنظمة الطاقة الوطنية بسبب توافر الموارد المحلية، والخدمات اللوجستية الراسخة، والقدرة التنافسية من حيث التكلفة مقارنة بالغاز المستورد.

وحتى مع توسع مصادر الطاقة المتجددة بسرعة، فإن محطات الفحم في كثير من الأحيان توفر استقرارًا بالغ الأهمية للشبكة خلال فترات التقطع، مما يدعم ذروة الطلب ويوازن تقلبات العرض. وتواصل وكالة الطاقة الدولية تسليط الضوء على أن الطلب على الفحم لا يزال مرتفعا هيكليا في آسيا الناشئة، حيث تدعم متطلبات قطاع الطاقة واحتياجات الكهربة الصناعية مستويات الاستهلاك. ونتيجة لذلك، من المتوقع أن يظل الطلب على الفحم مرنًا على المدى القريب، خاصة في الأسواق التي تعطي الأولوية للقدرة على تحمل التكاليف والموثوقية إلى جانب أهداف تحول الطاقة على المدى الطويل.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

قيود السوق

معايير أكثر صرامة فيما يتعلق بتلوث الهواء لتقييد تطوير السوق

أحد العوائق الرئيسية أمام نمو سوق الفحم العالمي هو تشديد بيئة السياسات المحيطة بخفض الانبعاثات، خاصة في أوروبا وأمريكا الشمالية. وتقوم الحكومات في هذه المناطق بتنفيذ استراتيجيات التخلص التدريجي من الفحم، وآليات تسعير الكربون، ومعايير أكثر صرامة لتلوث الهواء، مما يجعل توليد الطاقة باستخدام الفحم غير اقتصادي على نحو متزايد مقارنة بمصادر الطاقة المتجددة والغاز. ونتيجة لذلك، بدأ الانخفاض الهيكلي في الطلب على الفحم في الأسواق الناضجة، بدعم من الضغوط التنظيمية ومدفوعات المستثمرين إزالة الكربون الالتزامات.

وبالإضافة إلى ذلك، خفضت المؤسسات المالية وبنوك التنمية المتعددة الأطراف بشكل كبير تمويل مشاريع الفحم الجديدة، مما أدى إلى الحد من إضافات القدرات خارج عدد صغير من الاقتصادات الناشئة. وتظهر المراجعة الإحصائية لمعهد الطاقة أن الطلب على الفحم يتركز بشكل متزايد في آسيا، مما يعكس الانكماش الحاد في أسواق منظمة التعاون الاقتصادي والتنمية. وبمرور الوقت، من المتوقع أن يؤدي هذا التقييد الهيكلي إلى تقليل نمو تجارة الفحم الحراري المنقول بحرا وتسريع مخاطر زيادة العرض في المناطق المعتمدة على التصدير.

فرص السوق

الاقتصادات الناشئة ذات البنية التحتية المتوسعة تعزز نمو السوق

على الرغم من طموحات إزالة الكربون على المدى الطويل، يظل الفحم المعدني جزءًا مهمًا من الفرص داخل سوق الفحم نظرًا لدوره الأساسي في إنتاج الصلب المعتمد على الأفران العالية. ولا تزال صناعة الصلب الأولية تعتمد بشكل كبير على فحم الكوك كوقود وعامل اختزال، وسوف يتطلب الإحلال على نطاق واسع من خلال الطرق المعتمدة على الهيدروجين وقتا كبيرا، والاستثمار في البنية التحتية، والقدرة التنافسية من حيث التكلفة. وهذا يخلق قاعدة طلب دائمة على المدى المتوسط لفحم الكوك عالي الجودة.

تستمر الاقتصادات الناشئة التي تشهد توسعًا في البنية التحتية وقطاعات التصنيع في دفع الطلب على الصلب، مما يعزز تدفقات تجارة الفحم المعدني. في حين أن التقنيات البديلة مثل أفران القوس الكهربائي آخذة في النمو، فإنها تعتمد على توافر الخردة وتكاليف الطاقة، مما يحد من قدرتها على الحلول بالكامل محل إنتاج الأفران العالية على مستوى العالم. ونتيجة لذلك، يمثل الفحم المعدني عنصرا أكثر مرونة من الناحية الهيكلية في سوق الفحم مقارنة بالفحم الحراري، وخاصة في المناطق الصناعية.

تحديات السوق

إن تقلب الأسعار وعدم اليقين في إشارات الاستثمار طويلة الأجل يعيق توسع الصناعة

يتمثل التحدي الرئيسي الذي يواجه سوق الفحم في زيادة تقلب الأسعار بسبب الاضطرابات الجيوسياسية، وتغير السياسات التجارية، وإشارات الطلب غير المؤكدة على المدى الطويل. وشهدت أسعار الفحم تقلبات حادة في السنوات الأخيرة بسبب صدمات العرض، والقيود المفروضة على التصدير، وتغيير استراتيجيات الشراء بين المستوردين الرئيسيين. ويخلق هذا التقلب مخاطر لكل من المنتجين والمستهلكين، مما يعقد هياكل العقود وتخطيط الاستثمار.

وبالتوازي مع ذلك، يؤدي تحول الطاقة العالمي إلى قدر كبير من عدم اليقين بشأن الدور الطويل الأجل للفحم، مما يثبط الاستثمار الرأسمالي المستدام في قدرات التعدين الجديدة أو البنية التحتية. ورغم أن الطلب لا يزال مرتفعا اليوم، فإن توقعات الانخفاض المستقبلي في العديد من المناطق يمكن أن تحد من استجابة العرض، مما يؤدي إلى ضيق دوري وارتفاع الأسعار. تستمر بيانات أسعار السلع الأساسية الصادرة عن البنك الدولي في تسليط الضوء على حساسية الفحم لظروف سوق الطاقة العالمية الأوسع نطاقا، مما يعزز تحدي التقلب المستمر الذي يواجه المشاركين في السوق.

الحماية التجارية والتأثير الجيوسياسي

تؤثر السياسات التجارية والجغرافيا السياسية على سوق الفحم العالمي في المقام الأول من خلال التدفقات التجارية المنقولة بحراً، واستراتيجيات أمن الطاقة، وقيود التصدير من جانب العرض. ويظل الفحم أحد أكثر السلع حساسية من الناحية الجيوسياسية، حيث يعتمد المستوردون الرئيسيون مثل الصين والهند واليابان وأجزاء من أوروبا على سلاسل التوريد الدولية للفحم الحراري والمعدني. يمكن أن تؤثر ضوابط التصدير، والعقوبات، واضطرابات الشحن، والعلاقات التجارية الثنائية المتغيرة بشكل ملموس على الأسعار القياسية والتوافر.

ومن ناحية أخرى، شجعت حالة عدم اليقين الجيوسياسي تنويع الواردات وتحديد أولويات الإنتاج المحلي، وخاصة في آسيا. وتركز العديد من البلدان بشكل متزايد على عقود التوريد طويلة الأجل، والتخزين الاستراتيجي، والمصادر الإقليمية للحد من التعرض لتقلبات الأسعار العالمية. ونتيجة لذلك، أصبحت تجارة الفحم أكثر تفتتاً، مع اكتساب أمن العرض والموثوقية أهمية كبيرة إلى جانب القدرة التنافسية من حيث التكلفة في قرارات المشتريات في قطاع المرافق والصلب.

اتجاهات البحث والتطوير

يركز نشاط البحث والتطوير في سوق الفحم بشكل متزايد على التقنيات التي تقلل من كثافة الانبعاثات، وتحسن كفاءة الاحتراق، وتعزز استخدام الفحم في الأنظمة الصناعية. وتشمل التطورات الرئيسية ترقيات محطات الطاقة فوق الحرجة، والجسيمات المتقدمة و الكبريت أنظمة التحكم، وأدوات المراقبة الرقمية التي تعمل على تحسين معدلات حرق الوقود وتقليل الخسائر التشغيلية في توليد الفحم.

وتهدف هذه الابتكارات إلى تحسين كفاءة فحم الكوك وخفض كثافة الكربون في الفرن العالي من خلال مزج الفحم عالي الجودة، والحقن البديلة، وتحسين العملية. وفي حين أن تعدين الفحم في حد ذاته ما زال ناضجا، فإن المنتجين يستثمرون أيضا في الأتمتة، وإدارة الميثان، وتقنيات الاستخراج المعززة للإنتاجية ليظلوا قادرين على المنافسة وسط قيود بيئية ومالية متزايدة.

تحليل التجزئة

عن طريق التطبيق

يؤدي توليد الطاقة إلى استمرار دور الفحم كوقود أساسي قابل للتطوير

بناءً على التطبيق، يتم تقسيم السوق إلى توليد الطاقة وإنتاج الصلب والأسمنت وغيرها.

ال توليد الطاقة يهيمن هذا القطاع على سوق الفحم العالمي بسبب دور الفحم المستمر كوقود أساسي قابل للتطوير في الاقتصادات الناشئة. وفي منطقة آسيا والمحيط الهادئ، تظل الطاقة المولدة بإحراق الفحم عنصراً أساسياً في استقرار الشبكة والكهربة الصناعية، وخاصة حيث يؤدي انقطاع الطاقة المتجددة والبنية الأساسية المحدودة للغاز إلى تقييد البدائل. ولا يزال هذا القطاع يمثل الحصة الأكبر من استهلاك الفحم العالمي على الرغم من الانخفاض الهيكلي في أسواق منظمة التعاون الاقتصادي والتنمية.

يمتلك قطاع إنتاج الصلب حصة كبيرة، مدفوعًا بالطلب على الفحم المعدني (فحم الكوك) في صناعة الصلب المعتمد على الأفران العالية. ولا يزال إنتاج الصلب الأولي يعتمد بشكل كبير على فحم الكوك كعامل اختزال، مما يجعل الفحم المعدني أحد أكثر تطبيقات الفحم مرونة من الناحية الهيكلية على المدى المتوسط، وخاصة في الاقتصادات التي تقودها البنية التحتية.

ويمثل قطاع الأسمنت حصة أصغر ولكنها مستقرة، حيث يظل الفحم وقودًا مهمًا للأفران في العديد من الأسواق النامية. ومع ذلك، فإن الاستعاضة عن الوقود المشتق من النفايات والكتلة الحيوية في المناطق الناضجة يحد تدريجياً من كثافة الفحم في صناعة الأسمنت.

أما الجزء الآخر فيشمل الغلايات الصناعية والمواد الكيميائية وتصنيع الطوب واستخدامات التدفئة السكنية المتبقية. ويشهد هذا القطاع تراجعاً بطيئاً في العديد من المناطق بسبب اعتماد الكهرباء والوقود النظيف، لكنه لا يزال ملائماً في أجزاء من آسيا وإفريقيا.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

التوقعات الإقليمية لسوق الفحم

حسب المنطقة، يتم تقسيم السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

Asia Pacific Coal Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

آسيا والمحيط الهادئ

استحوذت منطقة آسيا والمحيط الهادئ على الحصة الرائدة في سوق الفحم في عام 2025. ويعزى النمو إلى نمو الطلب على الكهرباء، والتوسع الصناعي، واستمرار الاعتماد على الفحم لتوليد الطاقة في الصين والهند. وتظل المنطقة مركز الاستهلاك العالمي للفحم، حيث تمثل الصين وحدها أكثر من نصف الطلب العالمي. وعلى الرغم من تشديد السياسات تدريجيا، فإن الفحم يظل جزءا لا يتجزأ من أنظمة الطاقة والصلب في آسيا.

سوق الفحم الصيني

يعد السوق الصيني واحدًا من أكبر الأسواق العالمية، حيث بلغت إيراداته لعام 2025 536.1 مليار دولار أمريكي، وهو ما يمثل حوالي 50.1٪ من المبيعات العالمية.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

أمريكا الشمالية

إن سوق الفحم في أمريكا الشمالية يحركه إلى حد كبير الاستبدال والتراجع، ويتشكل من خلال تقاعد محطات الفحم، وتغلغل الطاقة المتجددة، والقيود التنظيمية. ولا تزال الولايات المتحدة هي المستهلك المهيمن للفحم في المنطقة، لكن الطلب مستمر في الانكماش هيكليا بسبب اتجاهات التحول في قطاع الطاقة.

سوق الفحم في الولايات المتحدة

وفي عام 2025، تمثل الولايات المتحدة سوقًا بقيمة 91.2 مليار دولار أمريكي في المنطقة، مدفوعًا بشكل أساسي بالطلب القوي من القطاعات الصناعية، وتمثل حوالي 8.5% من مبيعات السوق العالمية.

أوروبا

وتتميز السوق الأوروبية بسياسات التخلص التدريجي المتسارعة، وضغوط تسعير الكربون، وانخفاض توليد الطاقة باستخدام الفحم. وفي حين لا تزال دول مثل ألمانيا وبولندا تحافظ على استهلاك الفحم، فإن المنطقة بشكل عام تشهد انحداراً بنيوياً، مع تركز الطلب بشكل متزايد في عدد قليل من تطبيقات الطاقة الصناعية والتقليدية.

سوق الفحم في ألمانيا

وبلغت قيمة السوق الألمانية في عام 2025 حوالي 24.6 مليار دولار أمريكي، وهو ما يمثل حوالي 2.3% من إيرادات السوق العالمية.

سوق الفحم في تركيا

وصلت قيمة سوق تركيا في عام 2025 إلى حوالي 13.8 مليار دولار أمريكي، وهو ما يمثل حوالي 1.3% من إيرادات السوق العالمية.

أمريكا اللاتينية

وتمثل أمريكا اللاتينية سوقاً أصغر حجماً للفحم ولكنها مستقرة، حيث يتركز الطلب في التطبيقات الصناعية ومحدودية توليد الطاقة المعتمدة على الفحم. وتساهم البرازيل والمكسيك بحصص متواضعة، في حين تظل كولومبيا أكثر أهمية كمصدر منها كمستهلك.

سوق الفحم في البرازيل

وصلت قيمة سوق البرازيل في عام 2025 إلى حوالي 6.3 مليار دولار أمريكي، وهو ما يمثل حوالي 0.6% من إيرادات السوق العالمية.

الشرق الأوسط وأفريقيا

يتأثر الطلب في الشرق الأوسط وأفريقيا بنظام الطاقة المعتمد على الفحم في جنوب أفريقيا وجيوب النمو الانتقائية المرتبطة باحتياجات التصنيع وأمن الطاقة. لا تزال دول مجلس التعاون الخليجي مستهلكة صغيرة للفحم، لكن الواردات الإقليمية تتزايد في التطبيقات الصناعية المتخصصة وتطبيقات الطاقة.

سوق الفحم في دول مجلس التعاون الخليجي

وبلغت قيمة سوق دول مجلس التعاون الخليجي في عام 2025 نحو 5.7 مليار دولار أمريكي، وهو ما يمثل حوالي 0.5% من إيرادات السوق العالمية.

مشهد تنافسي

اللاعبون الرئيسيون في الصناعة

يركز اللاعبون الرئيسيون على الاستدامة لتقليل البصمة البيئية

ويجري تنفيذ استثمارات كبيرة في السوق حيث يستجيب المصنعون لتوقعات الاستدامة المتزايدة ومتطلبات الأداء الأعلى عبر صناعات الاستخدام النهائي. ويعمل كبار المنتجين، مثل شركة China Shenhua Energy Co., Ltd.، وCoal India Limited، وChina Coal Energy Co., Ltd.، ومجموعة BHP، وGlencore plc، وPeabody Energy Corporation، على توجيه رأس المال نحو تحسين العمليات، وتحسين جودة المنتج، وممارسات التصنيع المتوافقة مع البيئة. وتركز جهود الابتكار بشكل متزايد على تعزيز اتساق النقاء، وتقليل البصمة البيئية، وتطوير درجات مناسبة للمنتجات المتقدمة.

قائمة شركات الفحم الرئيسية المذكورة في التقرير:

- شركة شينهوا الصينية للطاقة المحدودة (الصين)

- شركة كول إنديا المحدودة (الهند)

- شركة الصين لطاقة الفحم المحدودة (الصين)

- مجموعة بي اتش بي (أستراليا)

- جلينكور بي ال سي (سويسرا)

- شركة بيبودي للطاقة (الولايات المتحدة)

- أدارو للطاقة اندونيسيا (أندونيسيا)

- بي تي بومي ريسورسز Tbk (إندونيسيا)

- ساسول المحدودة (جنوب أفريقيا)

- موارد إكسارو (جنوب أفريقيا)

التطورات الصناعية الرئيسية:

- أبريل 2024- أعلنت شركة Coal India عن خطط لزيادة الإنتاج بما يتجاوز مليار طن سنويًا من خلال تشغيل مناجم جديدة وتوسعات الحقول. وتدعم هذه الخطوة استراتيجية أمن الطاقة في الهند، حيث لا يزال الفحم يمثل غالبية توليد الكهرباء في البلاد. ويهدف توسيع القدرات أيضًا إلى تقليل الاعتماد على الواردات، وخاصة الفحم الحراري.

- أكتوبر 2023- أكدت مجموعة BHP Group مجددًا الأهمية الإستراتيجية لأصول الفحم المعدنية التابعة لها في كوينزلاند. وتواصل الشركة تحسين إنتاج الفحم عالي هامش الربح في صناعة الصلب لتتماشى مع الطلب طويل المدى على الصلب القائم على البنية التحتية في آسيا. ويعكس هذا التحول نحو التعرض للفحم المتميز بدلاً من الاعتماد على الفحم الحراري.

- أغسطس 2023- أكدت شركة Glencore استحواذها على أعمال الفحم في صناعة الصلب التابعة لشركة Teck Resources، مما أدى إلى تعزيز مكانتها بشكل كبير في السوق العالمية. ويعزز هذا الاستحواذ الاحتياطيات طويلة الأمد والقدرة التصديرية، خاصة في أسواق الصلب الآسيوية. كما أنه يعزز دور جلينكور كمورد رائد للسلع المتنوعة.

تغطية التقرير

ويقدم التقرير تحليلاً مفصلاً للسوق. ويركز على الجوانب الرئيسية، مثل الشركات الرائدة والتطبيقات. بالإضافة إلى ذلك، فإنه يقدم نظرة ثاقبة للسوق واتجاهات الصناعة الحالية ويسلط الضوء على التطورات الرئيسية في الصناعة. بالإضافة إلى العوامل المذكورة أعلاه، يشمل التقرير عدة عوامل تساهم في نمو السوق.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

| صفات | تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| وحدة | القيمة (مليار دولار أمريكي)، الحجم (مليون طن) |

| معدل النمو | معدل نمو سنوي مركب قدره 2.6% من 2026 إلى 2034 |

| التقسيم |

عن طريق التطبيق

حسب المنطقة

|

الأسئلة الشائعة

تقول Fortune Business Insights أن حجم السوق العالمية قد بلغ 1,069.1 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 1,340.1 مليار دولار أمريكي بحلول عام 2034.

بتسجيل معدل نمو سنوي مركب قدره 2.6٪، من المتوقع أن يظهر السوق نموًا مطردًا خلال الفترة المتوقعة (2026-2034).

قاد قطاع توليد الطاقة السوق من حيث التطبيق في عام 2025.

استحوذت منطقة آسيا والمحيط الهادئ على أعلى حصة سوقية في عام 2025.

يعد ارتفاع الطلب على الكهرباء ومتطلبات طاقة الحمل الأساسي في الاقتصادات الناشئة من العوامل الرئيسية التي تدفع نمو السوق.

- 2021-2034

- 2025

- 2021-2024

- 150

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.