حجم سوق مثبطات المكملة، والمشاركة وتحليل الصناعة، حسب الدواء (Eculizumab، Ravulizumab، Pegcetacoplan، Iptacopan، Sutimlimab، Avacincaptad pegol، وغيرها)، حسب مؤشر المرض (PNH، متلازمة انحلال الدم اليوريمي غير النمطية، الوهن العضلي الوبيل المعمم، الضمور الجغرافي، مرض الراصة الباردة)، حسب الفئة العمرية، حسب النوع (العلامة التجارية، البدائل الحيوية، وغيرها)، حسب مثبطات المسار المستهدف (C5، C3، C1s، العامل B، العامل D، وغيرها)، حسب طريق الإدارة، حسب قناة التوزيع (صيدليات المستشفيات، ومخازن الأدوية، وصيدليات البيع بالتجزئة/صيدليات الإنترنت، وغيرها)، والتوقعات الإقليمية، 2026-2034

تكملة حجم سوق المثبطات والتوقعات المستقبلية

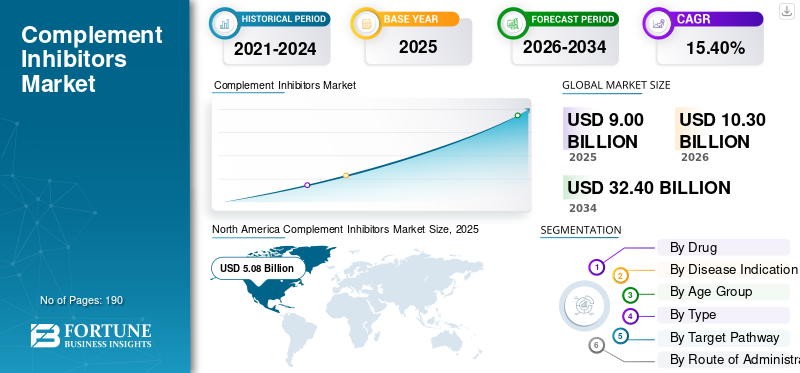

بلغت قيمة سوق مثبطات المكملات العالمية 9.00 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 10.30 مليار دولار أمريكي في عام 2026 إلى 32.40 مليار دولار أمريكي بحلول عام 2034، مما يُظهر معدل نمو سنوي مركب قدره 15.40٪ خلال الفترة المتوقعة.

يشهد سوق مثبطات المكملات العالمية نموًا مطردًا حيث يقوم مطورو الأدوية بتوسيع استخدام علاجات الاستهداف التكميلي بما يتجاوز اضطرابات الدم النادرة في أمراض الكلى والأعصاب وغيرها من الأمراض المناعية. ويعمل هذا على زيادة الإمكانات التجارية للسوق حيث يساعد الاستخدام المعتمد على نطاق أوسع عبر مؤشرات متعددة الشركات على الوصول إلى مجموعات أكبر من المرضى وتعزيز رؤية الإيرادات على المدى الطويل. وفي الوقت نفسه، يعمل الابتكار المستمر في استهداف العوامل C5 وC3 والعامل B والعامل D على تحسين اختيار العلاج، وسهولة الجرعات، والسيطرة على الأمراض، وهو ما يدعم اعتماد الأطباء على نطاق أوسع ويحافظ على توسع السوق.

- على سبيل المثال، في مارس 2026، عرضت شركة نوفارتيس نتائج إيجابية من المرحلة الثالثة النهائية لمدة عامين من APPLAUSE-IgAN والتي ذكرت أن عقار Fabhalta (iptacopan) أبطأ انخفاض وظائف الكلى في اعتلال الكلية IgA، مع الإشارة أيضًا إلى مراجعة أولوية إدارة الغذاء والدواء للحصول على الموافقة التقليدية في هذا المؤشر. يعكس هذا التطور كيفية قيام الشركات في السوق بتوسيع مثبطات المكملات إلى مؤشرات كلوية أوسع نطاقًا وعالية القيمة، والتي يمكن أن تسرع نمو السوق العالمية من خلال زيادة الطلب القابل للمعالجة بما يتجاوز الاستخدام التقليدي للأمراض النادرة.

علاوة على ذلك، يقوم اللاعبون الرئيسيون، مثل Alexion Pharmaceuticals, Inc. وNovartis AG وF. Hoffmann-La Roche Ltd وApellis Pharmaceuticals, Inc.، بتوسيع عروض منتجاتهم في السوق.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

مثبطات اتجاهات السوق المكملة

يعد توسيع مثبطات المكملات إلى مؤشرات مرضية أوسع هو اتجاه بارز لوحظ

أحد اتجاهات السوق العالمية الرئيسية التي تمت ملاحظتها هو توسيع مثبطات المكملات لتشمل مؤشرات مرضية أوسع. وبما أن النجاح السريري يمتد إلى ما هو أبعد من المؤشرات التقليدية مثل PNH وaHUS، فإن الشركات تعمل بنشاط على وضع مثبطات مكملة في الأمراض التي بها أعداد كبيرة من المرضى وفترات علاج أطول. يؤدي هذا إلى إنشاء نمط نمو السبب والنتيجة: يؤدي التوسع في التسمية على نطاق أوسع إلى زيادة وعي الطبيب وأهلية المريض، مما يؤدي بدوره إلى تحسين الاعتماد التجاري وتشجيع المزيد من الاستثمار في خطوط الأنابيب. ونتيجة لذلك، فإن السوق يتحول تدريجياً من قطاع محدود من الأدوية اليتيمة إلى قطاع أكثر تنوعاًعلم المناعةوفرصة أمراض الكلى.

- على سبيل المثال، في مارس 2025، أعلنت شركة نوفارتيس أن فابهالتا (إيبتاكوبان) حصل على موافقة إدارة الغذاء والدواء الأمريكية لعلاج اعتلال الكبيبات C3 (C3G)، مما يجعله علاجًا معتمدًا لهذه الحالة. يوضح هذا التطور كيف تقوم الشركات في السوق بتوسيع التثبيط التكميلي إلى مؤشرات كلوية جديدة، مما يدعم توسع السوق عن طريق فتح مسارات علاجية إضافية تتجاوز الاستخدام الراسخ لأمراض الدم.

ديناميكيات السوق

محركات السوق

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

ارتفاع الموافقات على العلاجات التكميلية المستهدفة للأمراض النادرة والمزمنة يقود نمو السوق

إن نمو سوق المثبطات التكميلية مدفوع بالموافقات المتزايدة، حيث أن النجاح التنظيمي يعزز بشكل مباشر مصداقية المنتج ويسرع اعتماد العلاج في الممارسة السريرية. عندما تحصل المزيد من المثبطات التكميلية على الموافقة لأمراض مختلفة، تتمكن الشركات من الوصول إلى مجموعات أكبر من المرضى وتخلق فرصًا أقوى للإيرادات على المدى الطويل. وهذا يقلل أيضًا من الاعتماد على مؤشر واحد ويساعد السوق على التوسع من الاضطرابات النادرة شديدة التخصص إلى أماكن الأمراض المزمنة ذات الطلب الأوسع. وفي المقابل، يجذب زخم الموافقة المتزايد المزيد من الاستثمار في خطوط الأنابيب ويزيد من النشاط التنافسي عبر مساحة المسار التكميلي.

علاوة على ذلك، تركز الشركات الرئيسية على الموافقات التنظيمية وإطلاق المنتجات الجديدة لتعزيز مكانتها في السوق.

- على سبيل المثال، في أغسطس 2024، تلقت شركة F. Hoffmann-La Roche Ltd موافقة من المفوضية الأوروبية على عقار PiaSky (crovalimab)، المخصص للأشخاص الذين يعانون من بيلة الهيموجلوبين الليلي الانتيابي (PNH)، ووصفته بأنه أول علاج شهري تحت الجلد لهذه الحالة في الاتحاد الأوروبي. يدعم هذا التطور تحسين راحة العلاج، مما يمكن أن يساعد في توسيع نطاق استيعاب الطبيب وقبول المريض.

قيود السوق

ارتفاع تكلفة العلاج وضغط السداد مما يحد من الوصول على نطاق أوسع إلى تقييد نمو السوق

أحد القيود الرئيسية في السوق هو ارتفاع تكلفة العلاج وضغط السداد. غالبًا ما تُستخدم مثبطات المكملات كعلاجات طويلة الأمد أو مدى الحياة، لذلك يصبح تأثيرها على الميزانية مرتفعًا للغاية حتى عندما يكون عدد المرضى صغيرًا. وهذا يخلق تحديًا للسوق بسبب السبب والنتيجة: عندما تكون تكلفة العلاج مرتفعة للغاية، يطبق الدافعون ضوابط سداد أكثر صرامة، وتطلب هيئات تقييم التكنولوجيا الصحية أدلة قيمة أقوى، ويواجه بعض المرضى تأخيرًا أو محدودية الوصول. ونتيجة لذلك، فإن الإقبال التجاري قد يظل أضيق من الحاجة السريرية الفعلية، وهو ما يقيد نمو السوق على نطاق أوسع.

- على سبيل المثال، أبرزت مقالة حديثة في تقييم التكنولوجيا الصحية حول متلازمة انحلال الدم اليوريمية غير النمطية أن عقار إيكوليزوماب يكلف حوالي 409 دولارًا أمريكيًا لكل مريض بالغ سنويًا في المملكة المتحدة، وقد بحثت الدراسة على وجه التحديد ما إذا كان إيقاف العلاج مدى الحياة مع المراقبة يمكن أن يكون بديلاً أكثر أمانًا وفعالية من حيث التكلفة نظرًا لعبء التكلفة المرتفع هذا.

فرص السوق

تطوير قوي لخطوط الأنابيب عبر أهداف مكملة متعددة مما يخلق فرص توسع مستقبلية للسوق

تتمثل إحدى فرص نمو السوق الرئيسية في التطوير القوي لخطوط الأنابيب عبر أهداف تكميلية متعددة. وهذا يخلق فرصة لأن تنويع الأهداف على نطاق أوسع يقلل من الاعتماد على آلية واحدة ويزيد من احتمالية معالجة بيولوجيا الأمراض المختلفة بشكل أكثر فعالية. عندما تقوم الشركات بتطوير علاجات ضد أهداف مثل العامل B، والعامل D، وC1q، وC3، وC5، يمكنها التوسع في مؤشرات جديدة عبر أمراض الكلى، والأعصاب، وطب العيون، وأمراض الدم. وهذا يخلق نمط نمو السبب والنتيجة: حيث يعمل خط الإنتاج العلمي الأوسع على زيادة احتمالات المنتجات المتمايزة، والتي بدورها تجتذب المزيد من الاستثمار، وتدعم المزيد من البرامج السريرية، وتحسن إمكانات التوسع في السوق على المدى الطويل. وهذا بدوره يساعد السوق على الانتقال من فئة الأدوية اليتيمة الضيقة إلى فرصة رعاية متخصصة أكثر تنوعًا.

- على سبيل المثال، في مايو 2025، أعلنت شركة Annexon عن عروض تقديمية في اجتماع ARVO السنوي لعام 2025 تظهر التأثيرات الوقائية للأعصاب لـ ANX007، مثبط C1q الخاص به، بما في ذلك دليل على فائدته ضد الالتهابات وتلف الخلايا العصبية عبر الأمراض. يعد هذا التطور مهمًا للسوق لأنه يوضح أن التثبيط التكميلي يتوسع إلى ما هو أبعد من اضطرابات الدم التقليدية إلى حالات الالتهابات العصبية وطب العيون، مما قد يفتح فرصًا علاجية جديدة عالية القيمة ويعزز نمو السوق في المستقبل.

تحديات السوق

يشكل الحفاظ على الامتثال التنظيمي وجودة التصنيع عبر الأسواق تحديًا لنمو السوق

التحدي الرئيسي الذي يواجهه السوق هو الحفاظ على الامتثال التنظيمي المستمر وجودة التصنيع في مختلف المناطق. مع قيام الشركات بتوسيع حافظاتها العامة ذات العلامات التجارية عبر العديد من البلدان، يجب عليها تلبية متطلبات الموافقة الصارمة والتكافؤ الحيوي ووضع العلامات وجودة النبات في كل سوق. وهذا يجعل العمليات أكثر تعقيدًا ويزيد من مخاطر التأخير أو تكاليف الإصلاح أو رسائل التحذير أو سحب المنتج عندما تفشل أنظمة الجودة. يمكن أن تؤدي هذه العوامل إلى انقطاع الإمدادات، وزيادة الإنفاق على الامتثال، وضغوط السمعة، مما يؤدي إلى إبطاء توسع المحفظة وتقليل الزخم التجاري للأدوية ذات العلامات التجارية.

- على سبيل المثال، في أبريل 2025، نشرت صحيفة عرب تايمز مقالًا بعنوان "سحب العشرات من الأدوية المنقذة للحياة لانتهاكها معايير السلامة"، وذكرت أن ما يقرب من 40 دواءً من إنتاج شركة جلينماركالمستحضرات الصيدلانيةتم استدعاؤها في الولايات المتحدة بسبب مخاوف تتعلق بممارسات التصنيع في منشأتها بالهند. مثل هذه الحالات يمكن أن تؤدي إلى اتخاذ إجراءات تنظيمية وتخلق ضغطًا إضافيًا على الشركات العاملة في مجال الأدوية الجنيسة.

تحليل التجزئة

بواسطة المخدرات

أدى التوسع في دورة حياة Ravulizumab على نطاق أوسع إلى النمو القطاعي

بناءً على الدواء، يتم تصنيف السوق إلى إيكوليزوماب، ورافوليزوماب، وبيجسيتاكوبلان، وإيبتاكوبان، وسوتيمليمب، وأفاسينكابتاد بيجول، وغيرها.

ومن بين هذه الأدوية، سيطر الرافوليزوماب على حصة سوق المثبطات التكميلية. يتم تخصيص الحصة العالية للقطاع حيث أثبت الدواء فعالية سريرية قبل تثبيط C5، ويوفر فاصل زمني أطول للجرعات، ويوسع دورة حياته عبر الأمراض التكميلية الرئيسية، ويوفر كفاءة أكبر. ساعدت هذه العوامل على تحسين ثقة الطبيب وسهلت على مراكز العلاج الاستمرار في استخدام آلية مألوفة مع جدول صيانة أكثر ملاءمة. ونتيجة لذلك، عزز رافوليزوماب مكانته التجارية في المؤشرات الأساسية عالية القيمة واستحوذ على حصة قوية في مجال المثبطات التكميلية ذات العلامات التجارية.

- على سبيل المثال، في يناير 2025، قدمت AstraZeneca بيانات إيجابية طويلة المدى للمرحلة الثالثة من ALPHA تظهر أن Voydeya، كإضافة إلى Ultomiris أو Soliris، حافظ على التحسينات السريرية في المرضى الذين يعانون من PNH الذين يعانون من انحلال الدم خارج الأوعية الدموية بشكل ملحوظ سريريًا. ويؤكد هذا على مركزية "أولتوميريس" المستمرة في مسار العلاج، مما يعزز مكانة "رافوليزوماب" القوية في السوق.

ومن المتوقع أن ينمو القطاع الآخر بمعدل نمو سنوي مركب قدره 28.67٪ خلال الفترة المتوقعة.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

بواسطة إشارة المرض

أدت الموافقة المبكرة على مثبطات المكملات لأمراض PNH إلى هيمنة القطاع

استنادًا إلى مؤشر المرض، يتم تقسيم السوق إلى بيلة الهيموجلوبين الليلية الانتيابية (PNH)، ومتلازمة انحلال الدم اليوريمي غير النمطية (aHUS)، والوهن العضلي الوبيل المعمم، واضطراب طيف التهاب النخاع العصبي البصري، والضمور الجغرافي، ومرض الراصات الباردة، وغيرها.

في عام 2025، هيمنت بيلة الهيموجلوبين الليلي الانتيابي (PNH) على السوق لأنها واحدة من أقدم المؤشرات وأكثرها إثباتًا سريريًا للتثبيط المكمل. وبسبب هذه العوامل، يتمتع هذا القطاع بمدرج تجاري أطول بكثير من المؤشرات الأحدث. نظرًا لأن PNH مدفوع بشكل مباشر بالنشاط التكميلي غير المنضبط ويحمل مخاطر جسيمة، مثل انحلال الدم والتخثر، فقد أصبحت مثبطات المكملات متأصلة بعمق في مسار العلاج. ونتيجة لذلك، ولَّد المرض طلبًا قويًا، وتبنيًا مبكرًا، واستخدامًا مستدامًا للعلاجات التكميلية المتميزة.

- على سبيل المثال، في يونيو 2025، قدمت شركة Novartis AG بيانات في مجلة New England Journal of Medicine وذكرت أن شركة Fabhalta قدمت تحسينات ذات دلالة إحصائية وذات معنى سريريًا في الهيموجلوبين لدى مجموعة جديدة من المرضى الذين يعانون من PNH في دراسة APPULSE-PNH.

ومن المتوقع أن ينمو القطاع الآخر بمعدل نمو سنوي مركب قدره 30.82٪ خلال الفترة المتوقعة.

حسب الفئة العمرية

تم تسويقه تجاريًا ودراسته لاحقًا على نطاق أوسع في مجموعات المرضى البالغين مما أدى إلى تعزيز النمو القطاعي

بناءً على الفئة العمرية، يتم تقسيم السوق إلى أطفال وبالغين.

وفي عام 2025، سيطر قطاع البالغين على السوق على أساس الفئة العمرية. تم تخصيص الحصة الكبيرة لهذا القطاع حيث تم تسويق معظم مثبطات المكملات المعتمدة لأول مرة ثم تمت دراستها على نطاق أوسع في مجموعات المرضى البالغين عبر أمراض الدم وأمراض الكلى والأعصاب وطب العيون. وقد خلقت هذه العوامل قاعدة علاجية أكبر، ومعرفة أقوى بالوصفات الطبية، واستيعابًا تجاريًا أسرع بين البالغين، مما ساهم في زيادة حصة الدواء.

- على سبيل المثال، في مارس 2026، عرضت UCB رأيًا إيجابيًا من CHMP بشأن قلم ZILBRYSQ الجديد المعبأ مسبقًا للبالغين الذين يعانون من الوهن العضلي الوبيل المعمم في أوروبا. تُظهر مثل هذه الأمثلة كيف يستمر التحسين المستمر للمنتج ودعم الملصقات في التركيز بشكل كبير على السكان البالغين، مما يعزز الوضع المهيمن لهذا القطاع في السوق.

من المتوقع أن ينمو قطاع الأطفال بمعدل نمو سنوي مركب قدره 16.10٪ خلال الفترة المتوقعة.

حسب النوع

عزز التمايز السريري القوي النمو القطاعي للعلاجات ذات العلامات التجارية

بناءً على النوع، يتم تقسيم السوق إلى علامات تجارية، وبدائل حيوية، وغيرها.

في عام 2025، هيمن النوع ذو العلامة التجارية على السوق حيث أصبحت المثبطات التكميلية علاجًا متخصصًا للغاية. تتم قيادة هذه الفصول العلاجية بشكل أساسي بواسطة أدوية منشئة مبتكرة ذات تحديد المواقع اليتيمة، والتمايز السريري القوي، والأسعار المتميزة. نظرًا لأن هذه العلاجات تتطلب تطويرًا واسع النطاق، وتعليمًا متخصصًا، وبنية تحتية للسلامة بعد التسويق، فقد احتفظت الشركات المصنعة ذات العلامات التجارية بسيطرة تجارية أقوى من منافسي البدائل الحيوية. تركز شركات الأدوية الرئيسية على التعاون الاستراتيجي وتوسيع عروضها في السوق.

- على سبيل المثال، في أبريل 2023، أبرمت شركة Astellas Pharma Inc. وIveric Bio, Inc. اتفاقية نهائية للاستحواذ على Iveric Bio. أتاح التطوير للشركة الوصول إلى ACP، وهو مثبط تكميلي لـ C5، وهو دواء تجريبي لـ GA ثانوي لـ AMD.

من المتوقع أن ينمو قطاع البدائل الحيوية بمعدل نمو سنوي مركب قدره 32.39٪ خلال الفترة المتوقعة.

بواسطة المسار المستهدف

التحقق السريري لمثبطات C5 عزز النمو القطاعي

استنادًا إلى المسار المستهدف، يتم تقسيم السوق إلى مثبطات C5 ومثبطات C3 ومثبطات C1s ومثبطات العامل B ومثبطات العامل D وغيرها.

في عام 2025، سيطرت مثبطات C5 على السوق حيث كانت أول علاجات مكملة مستهدفة تحقق التحقق السريري الواسع والنجاح التنظيمي عبر مؤشرات رئيسية متعددة. خلقت هذه المبادرة المبكرة ميزة قوية للسبب والنتيجة: فقد أدت الموافقات السابقة إلى بناء ثقة الطبيب، ودعمت ثقة الطبيب اعتمادًا أوسع، وشجع الاعتماد الأوسع على مزيد من الاستثمار في المنتجات الإضافية المستندة إلى C5 وملحقات دورة الحياة. ونتيجة لذلك، ظل تثبيط C5 هو المسار المستهدف الأكبر والأكثر رسوخًا في السوق.

- على سبيل المثال، في ديسمبر 2023، حصل UCB على موافقة المفوضية الأوروبية على ZILBRYSQ، وهو مثبط C5 للوهن العضلي الوبيل المعمم. يسلط هذا التطور الضوء على كيفية استمرار C5 في جذب إدخالات منتجات جديدة وتوسيع المؤشرات، مما يساعد المسار في الحفاظ على حصته الرائدة.

من المتوقع أن ينمو قطاع مثبطات العامل B بمعدل نمو سنوي مركب قدره 28.44٪ خلال الفترة المتوقعة.

عن طريق الإدارة

زيادة استخدام الحقن الوريدي للإدارة الخاضعة للرقابة لتعزيز النمو القطاعي

استنادا إلى طريق الإدارة، يتم تقسيم السوق إلى الوريد، تحت الجلد، داخل الجسم الزجاجي، وغيرها.

في عام 2025، سيطر القطاع الوريدي على السوق. تم تقديم المثبطات التكميلية الرائدة في البداية كعلاجات قائمة على التسريب في البيئات التي تديرها المستشفيات للأمراض النادرة. أعطى هذا العلاج الوريدي ميزة التحرك الأول، خاصة في الحالات الخطيرة حيث يفضل الأطباء الإدارة الخاضعة للرقابة والمراقبة الدقيقة وبروتوكولات التسريب المعمول بها. ونتيجة لذلك، بنى العلاج الوريدي أكبر قاعدة مثبتة قبل أن تبدأ الخيارات الأحدث تحت الجلد أو داخل الجسم الزجاجي في التوسع.

- على سبيل المثال، في مارس 2024، أعلنت شركة AstraZeneca عن موافقة إدارة الغذاء والدواء الأمريكية على Ultomiris لعلاج NMOSD، مشيرة إلى أن الدواء يُعطى عن طريق الوريد كل 8 أسابيع لدى البالغين بعد جرعة التحميل. ويعكس هذا التوسع المستمر في العلاجات التكميلية الرئيسية من خلال مسارات العلاج المعتمدة على الوريد، مما يدعم هيمنة القطاع الوريدي.

من المتوقع أن ينمو قطاع intravitreal بمعدل نمو سنوي مركب قدره 23.57٪ خلال الفترة المتوقعة.

بواسطة قناة التوزيع

أدت متطلبات السلامة مثل بروتوكولات التطعيم والضوابط المرتبطة بـ REMS إلى هيمنة صيدليات المستشفيات القطاعية

استنادًا إلى قناة التوزيع، يتم تقسيم السوق إلى صيدليات المستشفيات والصيدليات المتخصصة ومخازن الأدوية وصيدليات البيع بالتجزئة وصيدليات الإنترنت وغيرها.

ومن خلال قناة التوزيع، سيطرت صيدليات المستشفيات على السوق حيث أن المثبطات التكميلية عبارة عن علاجات متخصصة عالية التكلفة تستخدم في الأمراض الشديدة التي عادة ما يتم تشخيصها والبدء فيها ومراقبتها في أماكن الرعاية المتخصصة. بالإضافة إلى ذلك، فإن متطلبات السلامة مثل بروتوكولات التطعيم، والضوابط المرتبطة بـ REMS، والتسريب أو مسارات البدء الخاضعة للإشراف، تجعل التوزيع في المستشفى أكثر عملية من التوزيع الشامل للبيع بالتجزئة. ونتيجة لذلك، أصبحت صيدليات المستشفيات هي القناة الرئيسية للوصول إلى هذه العلاجات وإدارتها.

- على سبيل المثال، في نوفمبر 2024، أعلنت شركة Recordati عن استكمال الحصول على الحقوق العالمية لـ Enjaymo، مما عزز امتيازها في مجال الأمراض النادرة. ويتوافق هذا التطور مع المستشفى-صيدليةاتجاه الهيمنة حيث يتم عادةً تسويق المستحضرات البيولوجية للأمراض النادرة مثل مثبطات المكملات من خلال شبكات العلاج المتخصصة التي تركز على المستشفيات بدلاً من قنوات البيع بالتجزئة الواسعة.

من المتوقع أن ينمو قطاع صيدليات الإنترنت بمعدل نمو سنوي مركب يبلغ 23.42% خلال فترة الدراسة.

تكملة التوقعات الإقليمية لسوق المثبطات

حسب الجغرافيا، يتم تصنيف السوق إلى أوروبا وأمريكا الشمالية وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

أمريكا الشمالية

North America Complement Inhibitors Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

واحتفظت أمريكا الشمالية بالحصة المهيمنة في عام 2024 بقيمة 4.60 مليار دولار أمريكي وحافظت على مكانتها الرائدة في عام 2025 بقيمة 5.08 مليار دولار أمريكي. وينمو السوق بقوة في أمريكا الشمالية حيث تواصل المنطقة ريادتها في الموافقات التنظيمية، وتشخيص الأمراض النادرة، واعتماد العلاجات المتخصصة المتميزة، والتي تدعم بشكل مباشر زيادة استيعاب السوق.

سوق مثبطات المكملات الأمريكية

نظرًا لمساهمة أمريكا الشمالية الكبيرة وهيمنة الولايات المتحدة في المنطقة، من المتوقع أن تقدر قيمة السوق الأمريكية بحوالي 5.37 مليار دولار أمريكي في عام 2026، وهو ما يمثل حوالي 52.10٪ من السوق العالمية.

أوروبا

ومن المتوقع أن تنمو أوروبا بنسبة 14.64% خلال السنوات المقبلة، وهي ثاني أعلى نسبة بين جميع المناطق، وتصل قيمتها إلى 2.47 مليار دولار أمريكي بحلول عام 2026. وينمو السوق في أوروبا حيث تشهد المنطقة موافقة مطردة على مثبطات المكملات الأحدث، إلى جانب خيارات علاجية أوسع للأطباء والمرضى.

سوق مثبطات المكملات في المملكة المتحدة

ومن المتوقع أن تبلغ قيمة سوق المملكة المتحدة حوالي 0.49 مليار دولار أمريكي في عام 2026، وهو ما يمثل حوالي 4.74٪ من السوق العالمية.

ألمانيا تكملة سوق المثبطات

ومن المتوقع أن يصل سوق ألمانيا إلى قيمة تبلغ حوالي 0.55 مليار دولار أمريكي في عام 2026، أي ما يعادل حوالي 5.34% من السوق العالمية.

آسيا والمحيط الهادئ

من المتوقع أن تصل منطقة آسيا والمحيط الهادئ إلى 1.52 مليار دولار أمريكي في عام 2026 وتؤمن مكانة ثالث أكبر منطقة في السوق. وينمو السوق مع تحرك الصين واليابان بشكل أسرع فيما يتعلق بالموافقات وإطلاق المثبطات التكميلية.

سوق مثبطات تكملة اليابان

وتقدر قيمة السوق اليابانية بحوالي 0.36 مليار دولار أمريكي في عام 2026، وهو ما يمثل حوالي 3.53% من السوق العالمية.

سوق مثبطات تكملة الصين

ومن المتوقع أن يكون السوق الصيني واحدًا من أكبر الأسواق العالمية، حيث تقدر إيرادات عام 2026 بحوالي 0.56 مليار دولار أمريكي، وهو ما يمثل حوالي 5.48٪ من المبيعات العالمية.

الهند تكملة سوق المثبطات

وتقدر قيمة السوق الهندية بحوالي 0.18 مليار دولار أمريكي في عام 2026، وهو ما يمثل حوالي 1.72% من الإيرادات العالمية.

أمريكا اللاتينية والشرق الأوسط وأفريقيا

من المتوقع أن تشهد مناطق أمريكا اللاتينية والشرق الأوسط وأفريقيا نموًا معتدلًا في هذا السوق خلال الفترة المتوقعة. من المتوقع أن يصل السوق في أمريكا اللاتينية إلى قيمة 0.32 مليار دولار أمريكي خلال الفترة المتوقعة. وتنمو السوق في أمريكا اللاتينية مع التحسن التدريجي في سداد تكاليف أدوية الأمراض النادرة وإدماجها في القطاع العام.

سوق مثبطات التكميل في دول مجلس التعاون الخليجي

ومن المتوقع أن تصل قيمة سوق دول مجلس التعاون الخليجي إلى 0.07 مليار دولار أمريكي في عام 2026.

جنوب أفريقيا تكملة سوق المثبطات

ومن المتوقع أن يصل سوق جنوب إفريقيا إلى ما يقرب من 0.04 مليار دولار أمريكي بحلول عام 2026، وهو ما يمثل حوالي 0.40٪ من الإيرادات العالمية.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

التوسع في المؤشرات السريرية الجديدة لدفع تقدم السوق

يعكس سوق مثبطات المكملات العالمية هيكلًا تنافسيًا مع توحيد كبير للسوق، حيث تمتلك شركات مثل Alexion Pharmaceuticals, Inc. وNovartis AG وF. Hoffmann-La Roche Ltd وApellis Pharmaceuticals, Inc. وUCB SA وAmgen Inc. حصة سوقية كبيرة. من المتوقع أن يؤدي وجود المنتجات القديمة، والتوسع في المؤشرات السريرية الجديدة، والموافقات التنظيمية الرئيسية، وإطلاق علاجات مكملة أحدث تستهدف أمراض الدم، وعلم الأعصاب، وأمراض الكلى، وطب العيون إلى تعزيز الحصص السوقية لهذه الشركات في السوق.

- على سبيل المثال، في أكتوبر 2023، حصلت شركة UCB، وهي شركة صيدلانية حيوية عالمية، على موافقة إدارة الغذاء والدواء الأمريكية على ZILBRYSQ، وهو مثبط C5 لعلاج الوهن العضلي الوبيل المعمم (gMG) لدى المرضى البالغين الذين لديهم الأجسام المضادة لمستقبلات الأسيتيل كولين (AChR) إيجابية.

ومن بين اللاعبين البارزين الآخرين في السوق العالمية شركة Regeneron Pharmaceuticals, Inc. وOmeros Corporation وAnnexon, Inc. ومن المتوقع أن تعزز هذه الشركات حصتها في السوق العالمية، لا سيما من خلال تطوير خطوط الأنابيب وبرامج المسار التكميلي الناشئة. تركز هذه الشركات على التعاون الاستراتيجي، والتوسع السريري في أمراض إضافية مكملة، وإطلاق منتجات جديدة لتعزيز مواقعها في السوق خلال الفترة المتوقعة.

قائمة شركات مثبطات المكملات الرئيسية المذكورة في التقرير

- شركة أليكسيون للصناعات الدوائية(نحن.)

- نوفارتس ايه جي (سويسرا)

- هوفمان-لاروش المحدودة (سويسرا)

- شركة أبيليس للصناعات الدوائية (الولايات المتحدة)

- يو سي بي إس إيه (بلجيكا)

- شركة أمجن (الولايات المتحدة)

- شركة ريجينيرون للأدوية (الولايات المتحدة)

- شركة أوميروس (الولايات المتحدة)

- شركة أنيكسون (الولايات المتحدة)

- شركة BioCryst Pharmaceuticals, Inc. (الولايات المتحدة)

التطورات الصناعية الرئيسية

- مارس 2026:أعلنت شركة Royalty Pharma plc عن اتفاقية تمويل مشترك للبحث والتطوير مع شركة Johnson & Johnson بمبلغ إجمالي قدره 500.0 مليون دولار أمريكي لتعزيز تطوير JNJ-4804، وهو دواء مثبط تجريبي تكميلي للإنترلوكين 23 (IL ‑ 23) لأمراض المناعة الذاتية.

- ديسمبر 2025:أعلنت شركة Akebia Therapeutics, Inc. عن إنشاء خط إنتاج لأمراض الكلى النادرة، والذي يتألف من منتجين رئيسيين مرشحين: ADX-097، وهو مثبط مكمل من الجيل التالي، وpraliciguat، وهو منشط جوانيلات سيكلاز (sGC) القابل للذوبان.

- أغسطس 2025:أعلنت شركة AstraZeneca Pharma India Ltd أنها ستطلق عقار Eculizumab (Soliris) في الهند. حصلت الشركة على إذن الاستيراد والتسويق لها من المراقب العام للأدوية في الهند (DCGI) في يناير بموجب النموذج CT-20.

- يونيو 2025:حصلت شركة سانوفي على تصنيف الدواء اليتيم لـ riliprubart، وهو جسم مضاد وحيد النسيلة يثبط بشكل انتقائي C1S المنشط في المسار التكميلي الكلاسيكي للأشخاص الذين يعانون مناعتلال الأعصاب الالتهابي المزمن المزيل للميالين (CIDP)من وزارة الصحة والعمل والرفاهية (MHLW) في اليابان.

- سبتمبر 2022:تعاونت شركة Asahi Kasei Pharma Corp وشركة Orphan Biovitrum Japan Co., Ltd. السويدية في اليابان على عقار بيجسيتاكوبلان، وهو مثبط مكمل لـ C3 لعلاج بيلة الهيموجلوبين الليلية الانتيابية (PNH)، وعقار أفاترومبوباج، وهو عامل لتحسين نقص الصفيحات المرتبط بأمراض الكبد المزمنة.

تغطية التقرير

يقدم تقرير السوق تحليلاً تفصيليًا لسوق مثبطات المكملات العالمية عبر أنواع الأدوية الرئيسية ومؤشرات المرض والفئات العمرية والمسارات المستهدفة وطرق الإدارة وقنوات التوزيع. وهو يشرح كيف يتطور السوق مع اكتساب العلاجات التكميلية المستهدفة استخدامًا أوسع في الاضطرابات الدموية والعصبية والكلوية والعينية النادرة. ويبحث التقرير أيضًا كيف أن الابتكار في تصميم الأدوية، والموافقات التنظيمية الأوسع، وزيادة الاعتماد السريري يدعم توسع السوق عبر المناطق الرئيسية. تتضمن تغطية التقرير تحليلاً مفصلاً لحجم السوق والتوقعات، والمشهد التنافسي، وخطوط الأنابيب وتحديد المواقع، واتجاهات النمو الإقليمية. كما يسلط الضوء على العوامل الرئيسية التي تدفع نمو السوق، والقيود التي تؤثر على التبني على نطاق أوسع، والفرص الناشئة في مجالات الأمراض الأحدث، والتحديات المرتبطة بمراقبة السلامة، وتكلفة العلاج، والوصول. بالإضافة إلى ذلك، تغطي الدراسة ملفات تعريف الشركة والموافقات الأخيرة على المنتجات والشراكات وعمليات الاستحواذ والتطورات الإستراتيجية الأخرى التي تشكل السوق.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

| يصف | تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| السنة المقدرة | 2026 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| معدل النمو | معدل نمو سنوي مركب 15.40% من 2026 إلى 2034 |

| وحدة | القيمة (مليار دولار أمريكي) |

| التقسيم | حسب الدواء، ومؤشر المرض، والفئة العمرية، والنوع، والمسار المستهدف، وطريق الإدارة، وقناة التوزيع، والمنطقة |

| بواسطة المخدرات |

|

| حسب مؤشر المرض |

|

| حسب الفئة العمرية |

|

| حسب النوع |

|

| بواسطة المسار المستهدف |

|

| عن طريق طريق الإدارة |

|

| بواسطة قناة التوزيع |

|

| حسب المنطقة |

|

الأسئلة الشائعة

وفقًا لـ Fortune Business Insights، بلغت القيمة السوقية العالمية 9.00 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 32.40 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية لأمريكا الشمالية 5.08 مليار دولار أمريكي.

من المتوقع أن ينمو السوق بمعدل نمو سنوي مركب قدره 15.40٪ خلال الفترة المتوقعة 2026-2034.

ومن المتوقع أن يقود قطاع أدوية رافوليزوماب السوق.

السوق مدفوع بالموافقة المتزايدة على العلاجات التكميلية المستهدفة للأمراض النادرة والمزمنة.

تعد شركة Alexion Pharmaceuticals, Inc.، وNovartis AG، وF. Hoffmann-La Roche Ltd، وApellis Pharmaceuticals, Inc.، وUCB S.A. من أفضل اللاعبين في السوق.

استحوذت أمريكا الشمالية على أكبر حصة في السوق في عام 2025.

- 2021-2034

- 2025

- 2021-2024

- 190

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة