حجم سوق معدات إعادة تدوير الخرسانة، والمشاركة وتحليل الصناعة، حسب نوع المنتج (الكسارات، وآلات التقطيع، والغربلة، وآلات الغربلة، والناقل، والفاصل، والقادوس والمغذيات، ومعدات الغسيل ونزح المياه، وغيرها)، حسب نوع التنقل (الثابت والمحمول)، حسب المستخدم النهائي (البنية التحتية، والسكنية، والتجارية، والصناعية) والتوقعات الإقليمية، 2026-2034

التوقعات المستقبلية لسوق معدات إعادة تدوير الخرسانة

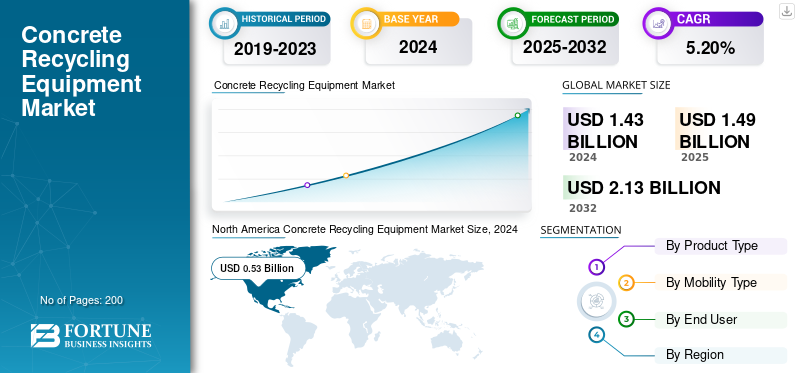

بلغت قيمة السوق العالمية لمعدات إعادة تدوير الخرسانة 1.49 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 1.57 مليار دولار أمريكي في عام 2026 إلى 2.35 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 5.20٪ خلال الفترة المتوقعة. وهيمنت أمريكا الشمالية على السوق العالمية بحصة بلغت 37.20% في عام 2025.

معدات إعادة تدوير الخرسانة هي آلات تستخدم لسحق وجمع وفصل ومعالجة الخرسانة المهدمة إلى ركام قابل لإعادة الاستخدام. وهذا يساعد في تقليل النفايات وتمكين البناء المستدام.

ينمو السوق العالمي بسرعة بسبب ارتفاع مشاريع إعادة تطوير البنية التحتية، والسياسات البيئية الصارمة، وارتفاع نفايات البناء والطلب المتزايد على الركام المعاد تدويره كخيار فعال من حيث التكلفة للمواد الخام.

عدد قليل من اللاعبين الرئيسيين العاملين في السوق هم MEKA، وELKON، وFrumecar، وBIBKO، وLiebherr، وShinMaywa، وElkayam، وTecwill Oy، وغيرها. تقوم هذه الشركات بتنفيذ استراتيجيات مختلفة للحفاظ على المنافسة في السوق. ويمكن أن يشمل ذلك الشراكات وعمليات الإطلاق والاندماج المبتكرة.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

ديناميكيات السوق

محركات السوق

ارتفاع أنشطة البناء والهدم يدفع تطور السوق

تعد أنشطة الهدم والبناء المتزايدة محركًا مهمًا لنمو سوق معدات إعادة تدوير الخرسانة. يؤدي ارتفاع مشاريع البنية التحتية واسعة النطاق والتوسع الحضري وإعادة التطوير المستمر إلى توليد حجم كبير من النفايات الخرسانية التي تتطلب معالجة فعالة. وهذا يؤدي إلى زيادة الحاجة إلى آلات إعادة التدوير المتقدمة القادرة على فرز المواد وسحقها ومعالجتها وتحويلها إلى مجموعة قابلة لإعادة الاستخدام.

ومع توسع الاقتصادات واستبدال البنية التحتية القديمة، تتزايد الحاجة إلى حلول مستدامة لإدارة النفايات. تساعد معدات إعادة التدوير في تقليل استخدام مدافن النفايات، وتدعم أنشطة البناء الدائرية وتخفض تكاليف المواد. يؤدي هذا أيضًا إلى ملاحظة الشركات المصنعة لنمو قوي في السوق.

قيود السوق

ارتفاع تكاليف الاستثمار الأولي والتشغيل يعيق نمو السوق

إن ارتفاع تكاليف الاستثمار والتشغيل الأولية يشكل تحديًا كبيرًا للسوق. تحتاج الكسارات المحسنة ووحدات إعادة التدوير المتنقلة ونظام الغربلة إلى استثمار كبير مقدمًا مما يجعل الأمر صعبًا خاصة بالنسبة للشركات الصغيرة والمتوسطة. وتزيد النفقات المتعلقة بالعمالة الماهرة والصيانة واستخدام الطاقة من هذا العبء المالي. في جميع أنحاء البلدان النامية، تميل أنشطة فصل النفايات السيئة والمعرفة المحدودة حول فوائد إعادة التدوير إلى تقليل استخدام المعدات وبالتالي إعاقة نمو السوق.

فرص السوق

توفر التطورات التكنولوجية وحلول إعادة التدوير في الموقع فرص نمو مربحة

يوفر التقدم التكنولوجي فرصة فعالة في السوق. يمكن أن يشمل ذلك نظام فرز مدعوم بالذكاء الاصطناعي، وكسارات متنقلة، وتقنيات إعادة التدوير الموفرة للطاقة التي تساعد في تعزيز سرعة المعالجة، وتحسين الجودة الإجمالية وخفض تكاليف التشغيل.

بالإضافة إلى ذلك، فإن الاعتماد المتزايد على معدات إعادة التدوير المحمولة وفي الموقع يمكّن المقاولين من معالجة النفايات مباشرة في مواقع الهدم أو البناء، وبالتالي تقليل نفقات النقل والانبعاثات. وهذا يدعم أيضًا إنجاز المشروع بشكل أسرع وأكثر مراعاة للبيئة واقتصاديًا.

اتجاهات سوق معدات إعادة تدوير الخرسانة

لقد برز التحول نحو ممارسات البناء المستدامة باعتباره اتجاهًا بارزًا في السوق

أحد الاتجاهات الرئيسية التي تعيد تشكيل السوق هو التحول نحو ممارسات البناء المستدامة. يبحث شركات البناء والحكومات ومطورو البنية التحتية عن طرق صديقة للبيئة لتقليل نفايات مدافن النفايات وانبعاثات الكربون. مع تطور الخرسانة باعتبارها مواد البناء الأكثر استخدامًا على نطاق واسع، برزت إعادة التدوير كأهداف اقتصادية حاسمة. يؤدي هذا إلى زيادة الطلب المستمر على معدات إعادة التدوير المحسنة التي تسمح بالمعالجة الفعالة للخرسانة المهدمة وتحويلها إلى ركام عالي الجودة وقابل لإعادة الاستخدام. ويتم دعم ذلك أيضًا من خلال الوعي البيئي المتزايد وشهادات الاستدامة والأنظمة الأكثر صرامة لإدارة النفايات على مستوى العالم.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

تحليل التجزئة

حسب نوع المنتج

يؤدي الطلب المتزايد على مواد البناء المعاد تدويرها إلى تعزيز نمو قطاع الكسارات

بناءً على نوع المنتج، يتم تقسيم السوق إلى كسارات، وآلات تمزيق الورق، وغربلة وغربلة، وناقل، وفاصل، وقادوس ومغذيات، ومعدات الغسيل ونزح المياه، وغيرها.

في عام 2026، استحوذ قطاع الكسارات على أكبر حصة في سوق معدات إعادة تدوير الخرسانة وبإيرادات قدرها 0.59 مليار دولار أمريكي. من المتوقع أن يقود قطاع الكسارات السوق، حيث يساهم بنسبة 42.04% على مستوى العالم في عام 2026. كما حقق هذا القطاع أيضًا أعلى معدل نمو سنوي مركب بنسبة 6.5% في عام 2026. ويرجع هذا النمو إلى دوره الحاسم في تحطيم الحطام الخرساني الكبير إلى ركام قابل لإعادة الاستخدام. بالإضافة إلى ذلك، فإن الطلب المتزايد على مواد البناء المعاد تدويرها مع التركيز المتزايد على ممارسات الهدم المستدامة وإدارة النفايات يعزز أيضًا نمو هذا القطاع.

حسب نوع التنقل

زيادة المرونة والملاءمة لإعادة التدوير في الموقع تؤدي إلى نمو القطاع الثابت

وينقسم السوق إلى ثابتة ومحمولة، على أساس نوع التنقل.

سيستحوذ قطاع الأدوات الثابتة على 56.05% من حصة السوق في عام 2026. وسيطر قطاع الأدوات الثابتة على السوق بحصة إيرادات تبلغ 0.81 مليار دولار أمريكي في عام 2026. ويرجع هذا النمو إلى متانتها المحسنة وقدرتها على المعالجة وملاءمتها لعمليات إعادة التدوير واسعة النطاق. تُستخدم آلات إعادة تدوير الخرسانة هذه بشكل كبير في مصانع إعادة التدوير الثابتة حيث يكون الإنتاج الديناميكي والفعالية كبيرًا.

حقق قطاع الأجهزة المحمولة أعلى معدل نمو سنوي مركب بنسبة 5.5٪ في عام 2026. ويعزى هذا النمو القطاعي إلى مرونته وملاءمته لإعادة التدوير في الموقع وسهولة النقل. بالإضافة إلى ذلك، فإن الاعتماد المتزايد لهذه الآلات في مشاريع البناء الصغيرة والمتوسطة الحجم والتركيز المتزايد على حلول إدارة النفايات الفعالة من حيث التكلفة يزيد من نمو القطاع بشكل عام.

بواسطة المستخدم النهائي

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

يؤدي توليد نفايات البناء والهدم على نطاق واسع إلى نمو القطاع الصناعي

وينقسم السوق إلى البنية التحتية والسكنية والتجارية والصناعية، على أساس المستخدم النهائي.

ومن المتوقع أن يستحوذ قطاع البنية التحتية على حصة سوقية مهيمنة تبلغ 49.68% في عام 2026.

ومن بين هذه القطاعات، سيطر القطاع الصناعي على السوق بحصة إيرادات بلغت 1.43 مليار دولار أمريكي في عام 2024. ويعزى نمو هذا القطاع إلى توليد نفايات البناء والهدم على نطاق واسع من مشاريع التصنيع والبنية التحتية والمرافق الصناعية. بالإضافة إلى ذلك، فإن متطلبات إعادة التدوير بكميات كبيرة ووجود مصانع إعادة التدوير القائمة تعمل أيضًا على تسريع نمو هذا القطاع.

حقق القطاع التجاري أعلى معدل نمو سنوي مركب بنسبة 5.5% في عام 2024. ويرجع هذا النمو إلى زيادة إعادة تطوير المساحات التجارية، والتوسع الحضري السريع، والتركيز المتزايد على ممارسات البناء المستدامة. يؤدي التكامل المتزايد لحلول إعادة التدوير في الموقع للامتثال البيئي وكفاءة التكلفة إلى تعزيز نمو القطاع.

التوقعات الإقليمية لسوق معدات إعادة تدوير الخرسانة

جغرافيا يتم تقسيم السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا الجنوبية والشرق الأوسط وأفريقيا.

أمريكا الشمالية

North America Concrete Recycling Equipment Market Size, 2025 (USD Billion) للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

وصل السوق في أمريكا الشمالية إلى 0.55 مليار دولار أمريكي في عام 2025، وهو ما يمثل 37.20٪ من إجمالي إيرادات السوق، ومن المتوقع أن يصل إلى 0.58 مليار دولار أمريكي في عام 2026. ويرجع هذا النمو إلى وجود شركة راسخةإدارة مخلفات البناء والهدمالأنظمة، والاعتماد على نطاق واسع لممارسات البناء المستدامة المختلفة واللوائح البيئية الصارمة. كما تعمل تقنيات إعادة التدوير المتقدمة والاستثمار المتزايد في مشاريع تجديد البنية التحتية في جميع أنحاء الولايات المتحدة على دفع نمو السوق الإقليمية. ومن المتوقع أن يصل حجم السوق الأمريكية إلى 0.48 مليار دولار أمريكي بحلول عام 2026.

أوروبا

ساهمت أوروبا بحوالي 0.31 مليار دولار أمريكي في السوق العالمية في عام 2025، وهو ما يمثل حصة 20.70٪، ومن المتوقع أن تصل إلى 0.32 مليار دولار أمريكي في عام 2026. ويرجع هذا النمو إلى التنظيم البيئي الصارم، والدعم الحكومي المستمر للمشاريع المستدامة والتركيز القوي على مبادئ الاقتصاد الدائري. تعد المملكة المتحدة وألمانيا وإيطاليا من المساهمين الرئيسيين في نمو السوق مع حصة إيرادات متوقعة. ومن المتوقع أن يصل سوق المملكة المتحدة إلى 0.06 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق ألمانيا إلى 0.08 مليار دولار أمريكي بحلول عام 2026.

آسيا والمحيط الهادئ

في عام 2025، بلغ سوق آسيا والمحيط الهادئ 0.5 مليار دولار أمريكي، وهو ما يمثل 33.40% من الطلب العالمي، ومن المتوقع أن ينمو إلى 0.53 مليار دولار أمريكي في عام 2026. هذا النمو الإقليمي مدفوع بالتوسع الحضري المستمر، وزيادة المبادرات الحكومية التي تشجع إعادة تدوير النفايات وممارسات البناء سريعة النمو. بالإضافة إلى ذلك، يؤدي توسيع مبادرات تطوير البنية التحتية في جميع أنحاء الهند والصين واليابان إلى زيادة الطلب على معدات إعادة التدوير المحمولة والفعالة. ومن المتوقع أن يصل حجم سوق اليابان إلى 0.08 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق الصين إلى 0.2 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق الهند إلى 0.12 مليار دولار أمريكي بحلول عام 2026.

أمريكا الجنوبية والشرق الأوسط وأفريقيا

حافظت أسواق أمريكا الجنوبية والشرق الأوسط وأفريقيا على حضور قوي في السوق العالمية، حيث وصلت إلى 0.04 مليار دولار أمريكي في عام 2025، وهو ما يمثل حصة 3.00%، ومن المتوقع أن تصل إلى 0.05 مليار دولار أمريكي في عام 2026. تعمل الحكومات في هذه المناطق على تعزيز ممارسات البناء المستدامة، وفرض سياسات صارمة لإدارة النفايات والاستثمار بسرعة في تقنيات إعادة التدوير. هذه العوامل مجتمعة تدفع النمو الإقليمي. ومن المتوقع أن تحصل دول مجلس التعاون الخليجي على حصة سوقية تبلغ 0.03 مليار دولار أمريكي بحلول عام 2025.

أمريكا اللاتينية

استحوذ سوق أمريكا اللاتينية على 0.09 مليار دولار أمريكي في عام 2025، وهو ما يمثل 5.70٪ من الصناعة العالمية، ومن المتوقع أن يصل إلى 0.09 مليار دولار أمريكي في عام 2026.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

يؤدي التركيز المتزايد على اعتماد التقنيات المبتكرة إلى سيطرة اللاعبين الرئيسيين على مراكز السوق

الخرسانةمعدات إعادة التدويرالصناعة مجزأة للغاية مع لاعبين مختلفين، بما في ذلك MEKA وELKON وFrumecar وBIBKO وLiebherr وShinMaywa وElkayam وTecwill Oy وغيرهم ممن يعملون فيها. تركز هذه الشركات على دمج الأتمتة، وتقديم أنظمة إعادة التدوير المعيارية والقابلة للتخصيص، وتحسين كفاءة الطاقة للحفاظ على المنافسة في السوق.

قائمة بالشركات الرئيسية لمعدات إعادة تدوير الخرسانة

- ميكا (تركيا)

- إلكون (تركيا)

- فرومكار (إسبانيا)

- بيبكو (ألمانيا)

- ليبر(سويسرا)

- شينمايوا (اليابان)

- الكيام(إسرائيل)

- تيكويل أوي (فنلندا)

- يوروميك (إيطاليا)

- شركة كينغتشو تونغي لآلات الصناعة الثقيلة (الصين)

- صناعات القيم (إسرائيل)

التطورات الصناعية الرئيسية

- أكتوبر 2025-أطلقت شركة تصنيع معدات إعادة التدوير Fornnax Technology جهاز R-MAX3300، وهو أكبر جهاز تقطيع ثانوي لها، في IFAT India 2025 في مومباي. تم تصميم الماكينة لمعالجة تيارات النفايات منخفضة الكثافة مثل النفايات البلدية الصلبة، والنفايات التجارية والصناعية، والنفايات كبيرة الحجم، والنفايات القديمة، ونفايات الخشب، ونفايات البناء والهدم. ينتج R-MAX3300 الوقود المشتق من النفايات (RDF) والوقود المسترد الصلب (SRF) بأحجام جسيمات تتراوح بين 30 و50 ملم.

- أكتوبر 2025-أطلقت شركة Eggersmann Recycling Technology، ومقرها في ألمانيا، Roktec IC 1000 - أول كسارة صدمية للشركة لمعالجة مواد البناء المتنقلة. ومع الإطلاق، تهدف شركة Eggersmann إلى توسيع نطاق تواجدها في قطاع معالجة المعادن وتقديم حل للمعالجة المتنقلة لمواد البناء.

- مارس 2025-وقعت شركة Schwing Stetter India الرائدة في مجال معدات البناء مذكرة تفاهم مع المعهد الهندي للتكنولوجيا في مدراس لدفع التقدم المستدام في صناعة البناء والتشييد. وكجزء من هذا التعاون، ستصبح شركة Schwing Stetter India عضوًا بلاتينيًا في برنامج تقنيات الخرسانة قليلة الكربون (TLC2) وستنضم أيضًا إلى المجلس الاستشاري الصناعي لمركز التميز في IIT Madras.

- مارس 2025-أطلقت شركة Remu الفنلندية المصنعة لملحقات الحفارات خط إنتاج جديدًا من جرافات الكسارات الفكية لقطاعات الهدم والبناء وبناء الطرق. تم تصنيع جرافات Remu الجديدة من فولاذ هاردوكس الممتاز ومصممة لسحق الصخور والخرسانة وأسفلتلتوفير ما تسميه طريقة فعالة لإعادة تدوير وإعادة استخدام مواد البناء.

- يوليو 2024-تقدم المنشأة الحديثة الواقعة بالقرب من كاتوفيتشي، بولندا، عمليات فصل وفرز عالية الجودة على المستوى الصناعي لإعادة تدوير الخرسانة المهدمة بالكامل. تتيح آلية التكسير الخاصة إمكانيات الفصل والفرز المتطورة للحصول على ركام بأعلى جودة، يعادل المواد الخام الخام.

تغطية التقرير

يقدم التقرير العالمي تحليلاً مفصلاً للسوق ويركز على الجوانب الرئيسية مثل الشركات البارزة وطرق النشر والأنواع والمستخدمين النهائيين للمنتج. إلى جانب ذلك، فهو يقدم نظرة ثاقبة لاتجاهات سوق معدات إعادة تدوير الخرسانة ويسلط الضوء على تطورات الصناعة الرئيسية وتحليل حصة السوق للشركات الرئيسية. بالإضافة إلى العوامل المذكورة أعلاه، يشمل التقرير العديد من العوامل التي ساهمت في نمو السوق خلال السنوات الأخيرة.

[إيفيبزبفك]

نطاق التقرير والتجزئة

| يصف | تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| السنة المقدرة | 2026 |

| فترة التنبؤ | 2026-2034 |

| معدل النمو | معدل نمو سنوي مركب قدره 5.20% من 2026 إلى 2034 |

| الفترة التاريخية | 2021-2024 |

| وحدة | القيمة (مليار دولار أمريكي) |

| التقسيم |

حسب نوع المنتج

حسب نوع التنقل

بواسطة المستخدم النهائي

حسب المنطقة

|

الأسئلة الشائعة

تقول Fortune Business Insights أن السوق العالمية بلغت 1.49 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 2.35 مليار دولار أمريكي بحلول عام 2034.

من المتوقع أن يظهر السوق نموًا مطردًا بمعدل نمو سنوي مركب قدره 5.20٪ خلال الفترة المتوقعة.

ارتفاع أنشطة البناء والهدم يدفع نمو السوق.

تعد MEKA وELKON وFrumecar وBIBKO وLiebherr وShinMaywa وElkayam وTecwill Oy وغيرهم من أفضل اللاعبين في السوق.

وهيمنت أمريكا الشمالية على السوق العالمية بحصة بلغت 37.20% في عام 2025.

وقدرت قيمة أمريكا الشمالية بـ 0.55 مليار دولار أمريكي في عام 2025.

- 2021-2034

- 2025

- 2021-2024

- 200

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.