حجم سوق الأثاث التعاقدي، والمشاركة وتحليل الصناعة، حسب المنتج (الكراسي والمقاعد، والطاولات والمكاتب، وأثاث التخزين، والأرائك والأرائك، وغيرها)، حسب المواد (الخشب والمعادن والبلاستيك وغيرها)، حسب الفئة (داخلي وخارجي)، حسب المستخدم النهائي (المكاتب، وإعدادات الضيافة، وإعدادات الرعاية الصحية، والإعدادات التعليمية، وغيرها)، والتوقعات الإقليمية، 2026-2034

نظرة عامة على سوق الأثاث التعاقدي

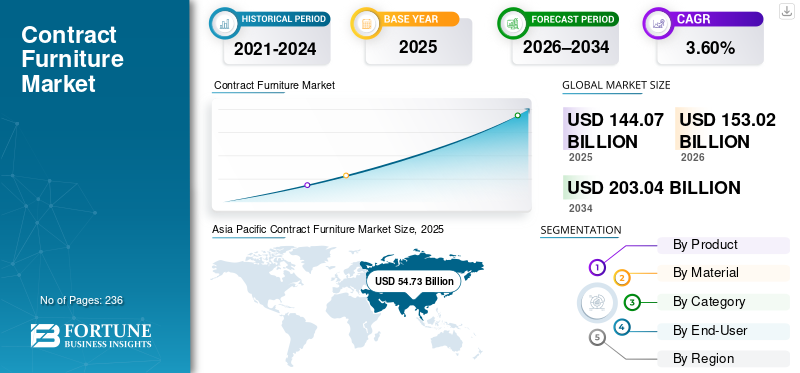

بلغت قيمة سوق الأثاث التعاقدي العالمي 144.07 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 153.02 مليار دولار أمريكي في عام 2026 إلى 203.04 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 3.60٪ خلال الفترة المتوقعة. سيطرت منطقة آسيا والمحيط الهادئ على سوق الأثاث التعاقدي بحصة سوقية بلغت 37.98٪ في عام 2025.

الأثاث التعاقدي هو العناصر المعمرة المصممة للمساحات التجارية، بما في ذلك الفنادق والمطاعم والمكاتب وغيرها. يستخدم المستهلكون التجاريون بشكل كبير العناصر المصنوعة حسب الطلب ذات الألوان والأقمشة والمواد المحددة. يؤدي الإنفاق المتزايد لمرافق البنية التحتية التجارية على التجديد والتصميم الداخلي إلى زيادة الطلب على حلول التأثيث المخصصة هذه ويدفع نمو السوق العالمية. بالإضافة إلى ذلك، فإن العدد المتزايد من المقاولين والمهندسين المعماريين الذين يقدمون منتجات غرف المعيشة المعيارية مع قدرتهم الاستثنائية على تنفيذ عقود متعددة المواقع يفضل التوسع في الصناعة في المستقبل.

تشمل الشركات الرئيسية في السوق العالمية مجموعة Kinnarps، وHerman Miller, Inc.، وHaworth Inc.، وHNI Corporation، وKinnarps Group.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

اتجاهات سوق الأثاث التعاقدي

زيادة طلب المكاتب على حلول المقاعد القابلة للتعديل لرفاهية الموظفين لتعزيز نمو السوق

تدرك المؤسسات بشكل متزايد أهمية تصميم مكان العمل في دعم صحة أعضاء الفريق وإنتاجيتهم والاحتفاظ بهم وجاذبيتهم البصرية بشكل عام. إن العدد المتزايد من المكاتب التي تقوم بتركيب كراسي جلوس قابلة للتعديل، ومكاتب جلوس، وطاولات قابلة لضبط الارتفاع، ومحطات عمل مرنة لدعم الوضع الصحيح والحركة والراحة الجسدية للمستخدمين يزيد من نمو السوق العالمية. بالإضافة إلى ذلك، فإن الاتجاه المتزايد لتركيب كراسي وأرائك الفناء في المكاتب لتعزيز راحة موظفيها في المساحات الخارجية يؤدي إلى تفضيل الطلب على المنتجات في العديد من البلدان.

[XjWpv4onJ]

ديناميكيات السوق

محركات السوق

الإنتاج المتسق للمصنعين الأثاث لدفع نمو السوق

يساهم إنتاج الشركات المصنعة المتسقة لمحطات العمل والمكاتب والطاولات وأنظمة الجلوس المبنية بشحن USB ومنافذ الطاقة والشحن اللاسلكي وحلول إدارة الكابلات المتقدمة بشكل إيجابي في العقد العالميسوق الأثاثنمو. بالإضافة إلى ذلك، فإن زيادة طلب المكاتب على الأثاث الذي يدعم مؤتمرات الفيديو والتعاون المختلط وسير العمل المثقل بالأجهزة يؤدي إلى تفضيل الطلب على المنتجات في جميع أنحاء العالم.

قيود السوق

التكلفة الأولية العالية للأثاث المتعاقد عليه لتقييد نمو السوق

إن التكلفة الأولية المرتفعة للأثاث التعاقدي تحد من الطلب عليه بين الشركات الصغيرة والمتوسطة الحجم في العديد من البلدان. بالإضافة إلى ذلك، فإن دورات استبدال المنتج الممتدة، والترقيات المؤجلة، وضرورات الاستثمار الرأسمالي المكثف في حالة حلول تأثيث العقود، تعيق استهلاك المنتج بين المكاتب على مستوى العالم. علاوة على ذلك، فإن زيادة إمكانية حصول المستهلكين على مواد تنجيد أرخص تؤثر سلبًا على نمو مبيعات منتجات اللاعبين في السوق.

فرص السوق

الاستثمارات الحكومية في بناء مرافق البنية التحتية التجارية لدفع التوسع في السوق

المساعدة الحكومية في تطوير مرافق البنية التحتية التجارية، بما في ذلكالفنادقوالمطاعم والمؤسسات التعليمية وغيرها التي تتطلب حجمًا كبيرًا من المقاعد وعناصر الأثاث الأخرى، تخلق فرصًا جديدة لنمو السوق في العديد من البلدان. بالإضافة إلى ذلك، فإن زيادة تطوير الحكومات لمرافق المطارات والموانئ البحرية التي تتطلب مرافق أثاث فولاذية مناسبة يسهم بشكل إيجابي في توسيع السوق.

تحديات السوق

تعقيدات سلسلة التوريد لتحدي العمليات التجارية الدولية للاعبين الرئيسيين

تشكل تعقيدات سلسلة التوريد والاعتماد الكبير على المواد الخام والمكونات المتخصصة، بما في ذلك الإطارات المعدنية والرغاوي المثبطة والألواح الخشبية المعتمدة وغيرها، تحديات أمام الشركات المصنعة في إنتاج سلع الأثاث. بالإضافة إلى ذلك، تؤثر اختناقات النقل والتعريفات الجمركية والسياسات التجارية غير المؤكدة سلبًا على أنشطة تطوير أعمال اللاعبين الرئيسيين.

تحليل التجزئة

حسب المنتج

أدى الاعتماد على نطاق أوسع للكراسي المريحة والإعدادات التجارية إلى هيمنة قطاع الكراسي والمقاعد

حسب المنتج، يتم تقسيم السوق إلى الكراسي والمقاعد والطاولات والمكاتب وأثاث التخزين والأرائك والأرائك وغيرها. أظهر قطاع الكراسي والمقاعد حصة رائدة في سوق الأثاث العالمي بنسبة 35.86% في عام 2025. ومن المتوقع أن ينمو هذا القطاع بأسرع معدل نمو سنوي مركب يبلغ 4.26% من عام 2026 إلى عام 2034. وتعزى الحصة الرائدة في هذا القطاع إلى الاستخدام الكبير للكراسي والمقاعد كمنتج جلوس أساسي عبر المرافق التجارية، بما في ذلك مرافق الرعاية الصحية والمؤسسات التعليمية والمكاتب وغيرها. وبالإضافة إلى ذلك، التقدم في تطوير منتجات المقاعد معالأثاث الذكيتساهم الميزات والآليات القابلة للتعديل بشكل إيجابي في نمو هذا القطاع.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

من المتوقع أن ينمو قطاع الطاولات والمكاتب بثاني أسرع معدل بنسبة 3.77% في الفترة من 2026 إلى 2034. إن التحول المتزايد للمكاتب نحو ثقافة عمل مختلطة، والذي يتطلب استخدامًا كبيرًا لتكوينات المكاتب والطاولات للعمل القائم على النشاط والتخطيطات التعاونية، يدفع نمو هذا القطاع.

حسب المادة

أدى الاستخدام الكبير لعناصر أثاث الخشب الرقائقي بين المستهلكين إلى هيمنة قطاع الخشب

حسب المواد، ينقسم السوق إلى الخشب والمعادن والبلاستيك وغيرها. أظهر قطاع الأخشاب حصة سوقية عالمية رائدة بنسبة 46.57% في عام 2025. ومن المتوقع أن ينمو هذا القطاع بأسرع معدل نمو سنوي مركب يبلغ 4.10% من عام 2026 إلى عام 2034. وتعزى الحصة الرائدة في هذا القطاع إلى الاستخدام الكبير للخشب الرقائقي، وألواح MDF، والألواح الحبيبية، وغيرها من عناصر الأثاث الخشبي الهندسي بين المكاتب والضيافة والتعليم وغيرها من مرافق البنية التحتية العامة. بالإضافة إلى ذلك، فإن التقدم في التقنيات الخشبية الهندسية والتشطيبات السطحية ذات المتانة المحسنة ومقاومة الرطوبة والأداء ضد الحرائق تساهم بشكل إيجابي في نمو هذا القطاع.

من المتوقع أن ينمو قطاع المعادن بثاني أسرع معدل نمو سنوي مركب بنسبة 3.66٪ من عام 2026 إلى عام 2034. وتعمل زيادة استخدام مرافق المستشفيات للرفوف المعدنية لتخزين المعدات الجراحية وتزايد طلب المقاهي على المقاعد الفولاذية ذات الجودة التعاقدية على تسريع نمو هذا القطاع.

حسب الفئة

أدت المتطلبات العالية لحجم الأثاث للبيئات التجارية المغلقة إلى هيمنة القطاع الداخلي

بناءً على الفئة، ينقسم السوق إلى داخلي وخارجي. أظهر القطاع الداخلي حصة سوقية عالمية رائدة بلغت 80.75% في عام 2025. وتُعزى الحصة الرائدة في هذا القطاع إلى الضرورة العالية لتركيب مجموعة متنوعة من منتجات الأثاث في مساحات المعيشة الداخلية المغلقة بين البيئات التجارية في جميع أنحاء العالم. بالإضافة إلى ذلك، فإن تزايد معدل استبدال المنتج ودورات التجديد بسبب التغييرات في تخطيطات أماكن العمل، وتكامل التكنولوجيا، والمعايير المريحة، واتجاهات التصميم الداخلي تؤدي إلى زيادة كبيرة في نمو هذا القطاع.

ومن المتوقع أن ينمو القطاع الخارجي بثاني أسرع معدل، 2.80%، من عام 2026 إلى عام 2034. إن البناء المتزايد للمساحات الخارجية وشبه الخارجية التي تتطلب أثاثًا مبتكرًا للحماية من الأشعة فوق البنفسجية، والحماية من التآكل، ومقاومة الرطوبة، والاستقرار الهيكلي هو الدافع وراء نمو هذا القطاع.

بواسطة المستخدم النهائي

أدى ارتفاع الطلب على مجموعة شاملة من عناصر الأثاث إلى هيمنة قطاع المكاتب

بناءً على المستخدم النهائي، يتم تقسيم السوق إلى المكاتب وإعدادات الضيافة وإعدادات الرعاية الصحية والإعدادات التعليمية وغيرها. أظهر قطاع المكاتب حصة سوقية عالمية رائدة بلغت 35.12% في عام 2025. وترجع الحصة الرائدة لهذا القطاع إلى ارتفاع الطلب على المجموعة الشاملة من حلول التأثيث التعاقدية، بما في ذلك تركيبات محطات العمل ومقاعد المهام والمكاتب وطاولات المؤتمرات. بالإضافة إلى ذلك، فإن زيادة تركيز المكاتب على رفاهية أعضاء الفريق يؤدي إلى زيادة الطلب على الكراسي المريحة متعددة الأغراض بين هذه الإعدادات، مما يؤدي إلى نمو هذا القطاع.

ينمو قطاع إعدادات الضيافة بمعدل نمو سنوي مركب قدره 3.81٪ خلال الفترة من 2026 إلى 2034. إن احتياجات مرافق الضيافة الكبيرة المتمثلة في تركيب أثاث غرف الضيوف الفاخرة ومقاعد الردهة وأثاث تناول الطعام ومفروشات المؤتمرات والولائم للحفاظ على المساحات الداخلية والخارجية بشكل جمالي، تدعم نمو هذا القطاع.

التوقعات الإقليمية لسوق الأثاث التعاقدي

حسب المنطقة، يتم تصنيف السوق إلى int2wq1o أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا الجنوبية والشرق الأوسط وأفريقيا.

آسيا والمحيط الهادئ

Asia Pacific Contract Furniture Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

من المتوقع أن ينمو سوق منطقة آسيا والمحيط الهادئ بأسرع معدل قدره 4.40% من عام 2026 إلى عام 2034. وأظهرت المنطقة حصة سوقية عالمية رائدة بنسبة 37.99%، مع وصول حجم السوق إلى 54.73 مليار دولار أمريكي في عام 2025. ويقود التحضر السريع وتوسيع العقارات التجارية والاستثمار الحكومي المستمر في بناء المكاتب والفنادق وغيرها من مرافق البنية التحتية التجارية التي تتطلب عناصر الأثاث الأساسية لراحة الجلوس، نمو سوق المنطقة. أعلنت شركة OYO، وهي شركة متخصصة في صناعة الضيافة، في يناير 2025، عن إضافة 500 فندق جديد في الهند. يؤدي الاتجاه المتزايد لتركيب الكراسي المطبوعة بالشعار في الملاعب الرياضية ومرافق النقل إلى زيادة نمو السوق في المنطقة.

سوق الأثاث التعاقدي الياباني

وصلت قيمة السوق اليابانية في عام 2025 إلى حوالي 6.68 مليار دولار أمريكي، وهو ما يمثل حوالي 4.64% من إيرادات المنتجات العالمية. إن تعاون الشركات المصنعة مع مكاتب الشركات وأماكن الضيافة للحصول على عقود أثاث مربحة يدفع نمو السوق في البلاد.

سوق الأثاث التعاقدي الصيني

ومن المتوقع أن يكون السوق الصيني واحدًا من أكبر الأسواق العالمية، حيث تقدر إيراداته بحوالي 30.14 مليار دولار أمريكي في عام 2025، وهو ما يمثل حوالي 20.92٪ من مبيعات المنتجات العالمية.

سوق الأثاث العقدي في الهند

ومن المتوقع أن تبلغ قيمة السوق الهندية في عام 2025 حوالي 9.86 مليار دولار أمريكي، وهو ما يمثل حوالي 6.85٪ من إيرادات السوق العالمية.

أمريكا الشمالية

أظهرت منطقة أمريكا الشمالية ثاني أكبر حصة في السوق العالمية بنسبة 28.07٪ في عام 2025، ومن المتوقع أن تحافظ على مكانتها الرائدة خلال الفترة المتوقعة 2026-2034. من المتوقع أن يصل حجم سوق أمريكا الشمالية إلى 42.77 مليار دولار أمريكي بحلول عام 2026. ويؤدي الاعتماد المبكر لمفاهيم أماكن العمل المتطورة، بما في ذلك نماذج العمل المختلطة، والتخطيطات المكتبية المرنة، والتصميمات التي تركز على الموظفين، إلى زيادة معدل استبدال المنتج بين المرافق المكتبية في المنطقة. بالإضافة إلى ذلك، فإن الوعي المتزايد بشراء قطع الأثاث الصديقة للبيئة وزيادة التركيز على الاستدامة، يسهم بشكل إيجابي في نمو السوق في جميع أنحاء المنطقة.

سوق الأثاث التعاقدي الأمريكي

وصل حجم سوق الولايات المتحدة إلى 28.57 مليار دولار أمريكي في عام 2025. واستحوذ السوق الأمريكي على حوالي 19.83% من مبيعات السوق العالمية في عام 2025. ويعمل العدد المتزايد من غرف الفنادق التي تفضل تركيب عناصر أثاث غرف النوم وغرف المعيشة الفاخرة على تسريع نمو إيرادات المنتجات في جميع أنحاء الولايات المتحدة. وفقًا لجمعية الفنادق والإقامة الأمريكية (AHLA)، اعتبارًا من سبتمبر 2024، بدأت صناعة الفنادق الأمريكية في التوسع. 157.253 غرفة فندقية قيد الإنشاء، مما يمثل زيادة بنسبة 7% مقارنة بالعام السابق.

أوروبا

ومن المتوقع أن تظهر المنطقة الأوروبية المركز الثالث الرائد في السوق العالمية خلال الفترة المتوقعة (2026-2034). وصل حجم السوق الأوروبية إلى 35.83 مليار دولار أمريكي في عام 2025، وهو ما يمثل حوالي 24.87% من مبيعات المنتجات العالمية. البناء المتزايد لcom.foodserviceالمرافق، بما في ذلك المقاهي والمطاعم والفنادق، ودورات الابتكار الفندقية المتطورة، التي تتطلب تركيب قطع أثاث فاخرة، تدفع نمو السوق في جميع أنحاء أوروبا.

سوق الأثاث التعاقدي في المملكة المتحدة

وصلت قيمة سوق المملكة المتحدة في عام 2025 إلى حوالي 3.05 مليار دولار أمريكي، وهو ما يمثل حوالي 2.11% من إيرادات المنتجات العالمية.

سوق الأثاث العقدي في ألمانيا

وبلغت قيمة سوق ألمانيا حوالي 7.28 مليار دولار أمريكي في عام 2025، أي ما يعادل حوالي 5.05% من مبيعات المنتجات العالمية.

أمريكا الجنوبية والشرق الأوسط وأفريقيا

من المتوقع أن يشهد السوق في مناطق أمريكا الجنوبية والشرق الأوسط وأفريقيا معدل نمو معتدل من عام 2026 إلى عام 2034. وقد وصل سوق أمريكا الجنوبية في عام 2025 إلى تقييم قدره 7.38 مليار دولار أمريكي. إن التنفيذ المتزايد لمشاريع بناء الضيافة التي تقودها السياحة والعدد المتزايد من المباني العامة التي تتطلب حلول تأثيث أساسية للمساحات الداخلية يقود نمو السوق في المنطقة. إن المساعدة التي تقدمها الحكومة في بناء مرافق البنية التحتية التجارية، بما في ذلك مراكز التسوق والمطاعم ومراكز السينما التي تتطلب تركيب كراسي وطاولات مطبوعة بشعارها، تساهم بشكل إيجابي في تطوير السوق في جميع أنحاء مناطق الشرق الأوسط وأفريقيا. وفي سوق الشرق الأوسط وأفريقيا، وصلت قيمة سوق جنوب أفريقيا إلى 2.24 مليار دولار أمريكي في عام 2025.

سوق الأثاث التعاقدي في الإمارات العربية المتحدة

ومن المتوقع أن تصل قيمة سوق الإمارات العربية المتحدة إلى حوالي 1.93 مليار دولار أمريكي بحلول عام 2025، وهو ما يمثل حوالي 1.34% من إيرادات السوق العالمية.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

التركيز المستمر على تقديم حلول تأثيث العقود المريحة والمستدامة لمساعدة اللاعبين الرئيسيين في الحفاظ على مكانتهم في السوق

ومن بين اللاعبين الرئيسيين العاملين في السوق العالمية مجموعة Kinnarps، وHerman Miller, Inc.، وHaworth Inc.، وHNI Corporation، ومجموعة Kinnarps. يركز هؤلاء اللاعبون باستمرار على تقديم عناصر تأثيث تعاقدية مريحة وصديقة للبيئة ونموذجية لتوفير حلول مستدامة لعملائهم. بالإضافة إلى ذلك، يقومون بتوسيع محفظة مستهلكي العقود التجارية الخاصة بهم لزيادة مدى وصول خدماتهم في جميع أنحاء العالم.

قائمة شركات الأثاث الرئيسية المتعاقد عليها

- هيرمان ميلر، وشركة(نحن.)

- شركة هاوورث(نحن.)

- شركة HNI (الولايات المتحدة)

- شركة كيمبال انترناشيونال(نحن.)

- مجموعة كيناربس(السويد)

- سيدوس ستول ايه جي(ألمانيا)

- المجموعة العالمية للأثاث (كندا)

- مارتيلا (فنلندا)

- شركة كروجر الدولية (الولايات المتحدة)

- تكنيون (كندا)

التطورات الصناعية الرئيسية

- ديسمبر 2025:استثمرت شركة HNI Corporation مبلغ 5.8 مليار دولار أمريكي للاستحواذ على شركة Steelcase, Inc.، وهي شركة تصنيع أثاث مكتبي أمريكية لتوسيع قدراتها التكميلية في مجال الابتكار وتجارب بيع المنتجات التي تركز على العملاء.

- نوفمبر 2025:دخلت شركة Spacewood Furnishers، وهي شركة مصنعة للأثاث المكتبي، في شراكة مع شركة الأسهم الخاصة A91 Partners للحصول على استثمار بقيمة 33.8 مليون دولار أمريكي لتوسيع قدراتها وأنشطة توسيع أعمالها. ومن خلال هذا الاستثمار، تخطط الشركة لتوسيع تواجدها في جميع أنحاء الهند سريعة النمومطبخ معياريوأسواق مساحة العمل.

- يمشي2025:استحوذت شركة Okamura Corporation على شركة Boss Design Limited (BDL)، وهي شركة تصنيع أثاث مكتبي مقرها المملكة المتحدة لتوسيع عروضها من حلول التأثيث التعاقدية في أسواق المملكة المتحدة وأوروبا والولايات المتحدة.

- يوليو 2024:استحوذت مجموعة I3 التابعة لشركة PARIC Holdings، وهي قسم أعمال الأثاث التجاري، على وكلاء شركة MillerKnoll لتوسيع نطاق خدماتها في جميع أنحاء الغرب الأوسط بالولايات المتحدة.

- ديسمبر 2023:استحوذت شركة Metalworks، وهي شركة تصنيع منتجات تخزين معدنية، على شركة Flairwood، وهي شركة منتجة للخزائن والعربات المصفحة للمكاتب، مما أدى إلى تعزيز وصولها إلى عملائها ومحفظة منتجاتها في جميع أنحاء ميشيغان بالولايات المتحدة.

- ديسمبر 2023:استحوذت مجموعة Furniture Marketing Group (FMG)، وهي شركة تقدم حلول التأثيث التجاري، على شركة Contract Associates، وهي شركة تاجر أثاث بعقود، لتوسيع تواجدها التجاري في جميع أنحاء ألبوكيرك، نيو مكسيكو، وإل باسو، تكساس، الولايات المتحدة.

- يوليو 2023:استحوذت شركة Landscape Forms، وهي شركة تصنيع أثاث للمواقع الخارجية، على شركة Summit Furniture، وهي علامة تجارية للمفروشات الخارجية المصنوعة من خشب الساج والمصنوعة يدويًا، لتوسيع تواجدها التجاري عبر الأسواق البحرية والسكنية والضيافة.

تغطية التقرير

[أوجمياق3sA]

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب قدره 3.60% من عام 2026 إلى عام 2034 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم |

حسب المنتج والمادة والفئة والمستخدم النهائي والمنطقة |

|

بواسطة منتج |

· الكراسي والمقاعد · طاولات ومكاتب · أثاث التخزين · الأرائك والأرائك · آحرون |

|

بواسطةمادة |

· خشب · معدن · البلاستيك · آحرون |

|

بواسطةفئة |

· داخلي · في الهواء الطلق |

|

بواسطة المستخدم النهائي |

· المكاتب · إعدادات الضيافة · إعدادات الرعاية الصحية · الإعدادات التعليمية · آحرون |

|

بواسطة الجغرافيا |

· أمريكا الشمالية (حسب المنتج والمادة والفئة والمستخدم النهائي والبلد) o الولايات المتحدة (حسب المنتج) o كندا (حسب المنتج) o المكسيك (حسب المنتج) · أوروبا (حسب المنتج والمادة والفئة والمستخدم النهائي والبلد) o ألمانيا (حسب المنتج) o فرنسا (حسب المنتج) o إيطاليا (حسب المنتج) o إسبانيا (حسب المنتج) o المملكة المتحدة (حسب المنتج) o روسيا (حسب المنتج) o بقية أوروبا (حسب المنتج) · منطقة آسيا والمحيط الهادئ (حسب المنتج والمادة والفئة والمستخدم النهائي والبلد) o الصين (حسب المنتج) o الهند (حسب المنتج) o اليابان (حسب المنتج) o أستراليا (حسب المنتج) o بقية دول آسيا والمحيط الهادئ (حسب المنتج) · أمريكا الجنوبية (حسب المنتج والمادة والفئة والمستخدم النهائي والبلد) o البرازيل (حسب المنتج) o الأرجنتين (حسب المنتج) o بقية أمريكا الجنوبية (حسب المنتج) · الشرق الأوسط وأفريقيا (حسب المنتج والمادة والفئة والمستخدم النهائي والبلد) o جنوب أفريقيا (حسب المنتج) o الإمارات العربية المتحدة (حسب المنتج) o بقية دول الشرق الأوسط وأفريقيا (حسب المنتج) |

الأسئلة الشائعة

تقول Fortune Business Insights أن القيمة السوقية العالمية بلغت 144.07 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 203.04 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية 54.73 مليار دولار أمريكي.

بمعدل نمو سنوي مركب قدره 3.60٪، من المتوقع أن ينمو السوق العالمي خلال الفترة 2026-2034.

حسب المنتج، قاد قطاع الكراسي والمقاعد السوق طوال الفترة المتوقعة (2026-2034).

يعد التكامل التكنولوجي في تصميمات الأثاث التعاقدية هو العامل الرئيسي الذي يدفع السوق.

تعد مجموعة Kinnarps، وHerman Miller, Inc.، وHaworth Inc.، وHNI Corporation، وKinnarps Group من أفضل اللاعبين في السوق.

سيطرت منطقة آسيا والمحيط الهادئ على السوق في عام 2025.

تخلق الاستثمارات الحكومية في بناء مرافق البنية التحتية التجارية فرصًا جديدة لنمو السوق

- 2021-2034

- 2025

- 2021-2024

- 236

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة