حجم سوق حاقنات الوسائط التباينية، والمشاركة وتحليل الصناعة، حسب المنتج (أنظمة الحاقن {أنظمة حاقن التصوير المقطعي المحوسب، وأنظمة حاقن التصوير بالرنين المغناطيسي، وأنظمة حاقن تصوير القلب والأوعية الدموية / الأوعية الدموية، وغيرها} والمواد الاستهلاكية {الأنابيب والمحاقن وغيرها})، حسب النوع (الحاقن ذات الرأس الواحد، والحاقن المزدوج الرأس، والحاقن بدون حقن)، حسب التطبيق (الأشعة، وأمراض القلب التداخلية، والتدخلية الأشعة)، حسب المستخدم النهائي (المستشفيات ومراكز الرعاية الصحية، ومراكز التشخيص، وغيرها)، والتوقعات الإقليمية، 2026-2034

حجم سوق حاقنات الوسائط المتباينة والتوقعات المستقبلية

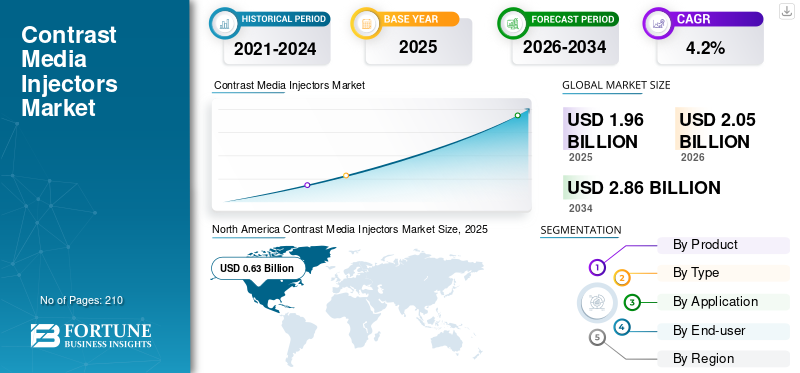

بلغت قيمة سوق حاقنات وسائط التباين العالمية 1.96 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 2.05 مليار دولار أمريكي في عام 2026 إلى 2.86 مليار دولار أمريكي بحلول عام 2034، مما يُظهر معدل نمو سنوي مركب قدره 4.2٪ خلال الفترة المتوقعة. سيطرت أمريكا الشمالية على سوق حاقنات وسائط التباين بحصة سوقية بلغت 32.14% في عام 2025.

إن حاقنات وسائط التباين عبارة عن أنظمة توصيل تعمل بالطاقة التي توفر التباين والمحلول الملحي أثناء إجراءات التصوير المقطعي والتصوير بالرنين المغناطيسي وتصوير الأوعية لتحقيق توقيت ثابت ومعدلات تدفق وجودة الصورة. يتوسع السوق مع استمرار ارتفاع الطلب على التصوير، بينما تتعرض فرق الأشعة لضغوط لإجراء المزيد من عمليات المسح مع عدد أقل من الموظفين. في جميع أنحاء دول منظمة التعاون الاقتصادي والتنمية، لا يزال استخدام التصوير المقطعي والتصوير بالرنين المغناطيسي مرتفعًا ويستمر تتبعه كمؤشر أساسي لتكنولوجيا التشخيص. وفي الوقت نفسه، يقوم البائعون بتحديث محافظهم الاستثمارية للتركيز على الإنتاجية وسهولة الإعداد وميزات السلامة.

علاوة على ذلك، استحوذت شركات Bayer وGuerbet وBracco Imaging وGE HealthCare على أكبر حصة في السوق، مدفوعة بالاستثمارات المتنامية والمبادرات التكتيكية، مثل إطلاق المنتجات الجديدة والشراكات.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

تقوم حاقنات الوسائط المتباينة بتسويق الوجبات السريعة الرئيسية

- حجم السوق عام 2025: 1.96 مليار دولار أمريكي

- حجم السوق عام 2026: 2.05 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 2.86 مليار دولار أمريكي

- معدل النمو السنوي المركب: 4.2% من 2026 إلى 2034

- سيطرت أمريكا الشمالية على سوق حاقنات وسائط التباين بحصة قدرها 32.14% في عام 2025.

- ومن المتوقع أن يستحوذ قطاع الحاقنات ثنائية الرأس على 66.3% من السوق في عام 2026.

- ومن المتوقع أن يمثل قطاع الأشعة 79.7% من السوق في عام 2026.

أمريكا الشمالية

وصلت قيمة أمريكا الشمالية إلى 0.63 مليار دولار أمريكي في عام 2025، وهو ما يمثل 32.14% من إيرادات السوق العالمية.

آسيا والمحيط الهادئ

ومن المتوقع أن تصل قيمة منطقة آسيا والمحيط الهادئ إلى 0.53 مليار دولار أمريكي بحلول عام 2026، لتحتل المرتبة الثالثة كأكبر سوق إقليمية.

أوروبا

ومن المتوقع أن تصل قيمة الاستثمارات في أوروبا إلى 0.60 مليار دولار أمريكي بحلول عام 2026، بمعدل نمو سنوي مركب قدره 3.2%.

نحن.

ومن المتوقع أن يصل حجم السوق إلى 0.60 مليار دولار أمريكي بحلول عام 2026، وهو ما يمثل 29.2% من الإيرادات العالمية.

اليابان

ومن المتوقع أن يصل حجم السوق إلى 0.09 مليار دولار أمريكي بحلول عام 2026، وهو ما يمثل 4.4% من الإيرادات العالمية.

اقرأ المزيد

اتجاهات سوق حاقنات الوسائط المتباينة

تصميمات بدون حقن وأنظمة متعددة المرضى وميزات الاستدامة لتعزيز السوق

الاتجاه المهم هو التحرك نحو التصاميم التي تبسط عملية الإعداد، وتقلل من النفايات، وتحافظ على السلامة والاتساق. تكتسب مفاهيم التبادل السريع والتي لا تحتوي على محاقن المزيد من الاهتمام لأنها يمكن أن تخفف من خطوات إعادة التعبئة وتدعم المزيد من التشغيل المستمر في مجموعات التصوير بالرنين المغناطيسي المزدحمة.

- في ديسمبر 2024، أعلنت شركة Bracco وUlrich Medical عن ترخيص إدارة الغذاء والدواء الأمريكية (FDA 510(k) لحاقن التصوير بالرنين المغناطيسي Max 3 بدون حقنة الذي يحمل العلامة التجارية Bracco. يسلط هذا الضوء على الحقن المباشر من قوارير التباين الأصلية والنهج القائم على الكاسيت الذي يهدف إلى تحسين سير العمل وتقليلهبلاستيكالعبء، إشارة صريحة إلى أولويات الاستدامة في عمليات الأشعة.

في التصوير المقطعي المحوسب، يظل التركيز على القدرات المتعددة المرضى والإنتاجية العالية. أشارت شركة Bayer إلى أن حاقن Centargo CT الخاص بها قد تم إطلاقه بالفعل على نطاق واسع على المستوى الدولي وتم تقديمه إلى أقسام الأشعة الأمريكية، حيث تم تأطيره كنظام مصمم لأتمتة المهام ودعم الإعدادات ذات الحجم الكبير. علاوة على ذلك، تتميز الأجهزة أيضًا بالاتصال بشكل افتراضي، حيث تم تصميم الحاقنات لتتناسب مع نظام بيئي أكثر اتصالاً، بما في ذلك إمكانية التتبع، ووضع الأمن السيبراني، وقابلية التشغيل البيني. ومع تقارب هذه الاتجاهات، تقوم المستشفيات بشكل متزايد بتقييم المحاقن من حيث تقييمات الضغط والموثوقية، وتأثير سير العمل الإجمالي، ووقت الدوران، والوثائق، ومدى ملاءمة الحاقن للبروتوكولات الموحدة عبر الماسحات الضوئية والمواقع المتعددة.

ديناميكيات السوق

محركات السوق

[غكويجججبيو]

يؤدي ارتفاع أحجام التصوير وانتشار الأمراض المزمنة إلى زيادة الطلب على الفحص

الدافع الأقوى للطلب هو الارتفاع المطرد في التصوير المعزز بالتباين المرتبط بالأمراض المزمنة ومسارات الرعاية الحادة. تظل أمراض القلب والأوعية الدموية السبب الرئيسي للوفاة في العالم.

- على سبيل المثال، وفقًا لتحديث في يوليو 2025، أبلغت منظمة الصحة العالمية عن ما يقدر بـ 19.8 مليون حالة وفاة بسبب الأمراض القلبية الوعائية في عام 2022، وكثيرًا ما يخضع هؤلاء المرضى لتصوير الأوعية المقطعية، والتصوير المقطعي المحوسب للقلب، والإجراءات التدخلية حيث يكون أداء الحقن ومراقبة الجرعة أمرًا مهمًا.

يعد ارتفاع معدل انتشار السرطان محركًا رئيسيًا آخر، مما يدفع نمو سوق حاقنات وسائط التباين. سلط تحديث المرصد العالمي للسرطان التابع للوكالة الدولية لبحوث السرطان (IARC) الضوء على العبء العالمي المتزايد للسرطان، ودعم الاستخدام المستدام للتصوير المقطعي المحوسب/التصوير بالرنين المغناطيسي للتشخيص وتحديد المراحل ومراقبة العلاج. ومن ناحية العرض، تتوافق خرائط طريق تصنيع المعدات الأصلية مع هذا الطلب. وعلى مستوى النظام، تواصل منظمة التعاون الاقتصادي والتنمية تتبع معدلات فحص التصوير المقطعي/التصوير بالرنين المغناطيسي وقدرات تكنولوجيا التشخيص، مما يعكس استمرار مركزية التصوير في مسارات الرعاية الحديثة. مع نمو أحجام الإجراءات، يزداد سحب المواد الاستهلاكية المتكررة جنبًا إلى جنب مع استبدال الحاقنات، مما يجعل الطلب مرنًا حتى عندما يتم تشديد الميزانيات الرأسمالية.

قيود السوق

تباين المخاوف المتعلقة بالسلامة وقيود البروتوكول للحد من استخدام المنتج

حتى عندما يكون الطلب على التصوير قويًا، فإن ذلك لا يعني استخدامًا مناسبًا للتباين. إدارة المخاطر السريرية يمكن أن تحد من نمو السوق، وخاصة في المرضى الأكثر عرضة للخطر. المحدد الرئيسي هو أن مرضى الكلى ومرضى الكلى المزمن هم أكثر عرضة لتفعيل بروتوكولات التباين المحافظة، أو الفحص الإضافي، أو التصوير البديل. تؤثر اتصالات السلامة وتحديثات العلامات أيضًا على الممارسة. بالنسبة لعوامل التباين بالتصوير بالرنين المغناطيسي، طلبت إدارة الغذاء والدواء الأمريكية تحذيرات فئة وتدابير سلامة أخرى لعوامل التباين القائمة على الجادولينيوم بسبب الاحتفاظ بها في الجسم، والتي تستمر في تشكيل سياسات المستشفى واختيار المنتجات وسير عمل الموافقة المستنيرة. بالنسبة للعوامل المعالجة باليود، يتضمن وضع العلامات على المنتجات الأمريكية تحذيرات بشأن إصابة الكلى الحادة الناجمة عن مادة التباين وغيرها من الاحتياطات، مما يعزز الحاجة إلى المراقبة والامتثال للبروتوكول.

يمكن لهذه الضمانات السريرية أن تقلل من الحجم المسموح به للدراسات المعززة بالتباين في مجموعات معينة، وإضافة خطوات إدارية، وزيادة الوقت لكل مريض. ومن الناحية العملية، يمكن أن يؤدي ذلك إلى تأخير ترقيات الحاقن، أو تحويل الشراء نحو المواد الاستهلاكية منخفضة التكلفة، أو دفع المواقع إلى توحيد البروتوكولات لتقليل التباين وتخفيف النمو على المدى القصير حتى مع ارتفاع الطلب على التصوير على المدى الطويل.

فرص السوق

أنظمة بيئية متصلة وآلية للحقن تقلل العبء على الأقسام المزدحمة لخلق فرص نمو كبيرة

تكمن الفرصة الكبيرة في التحول من أجهزة الحاقن المستقلة إلى الأنظمة البيئية لسير العمل المتصلة التي تقلل الخطوات اليدوية، وتحسن إمكانية التتبع، وتبسط تنفيذ البروتوكول. تريد أقسام الأشعة بشكل متزايد عن طريق الحقن التي تتكامل مع البنية التحتية الرقمية الأوسع، بما في ذلك توثيق الجرعات، وقابلية التشغيل البيني، والأمن السيبرانيالضوابط، حيث تؤثر هذه الميزات بشكل مباشر على الإنتاجية والامتثال.

وهذا مهم لأن قيود التوظيف تمثل حدًا عمليًا لنمو التصوير. أشارت برمجة RSNA إلى ضغوط الوصول والقوى العاملة، لا سيما في البيئات المحدودة الموارد، مما يجعل الأتمتة والتبسيط ذا قيمة للحفاظ على القدرات. الميزة التجارية مزدوجة. يمكن للمستشفيات وشبكات التصوير توحيد أساطيل الحاقنات لتقليل وقت التدريب والأخطاء ويمكن لمصنعي المعدات الأصلية إرفاق برامج/وحدات اتصال ذات قيمة أعلى ومستهلكات متكررة. مع توسع الأنظمة الصحية في تصوير المرضى الخارجيين، فإن بائعي الحاقن الذين يقدمون تغييرًا سريعًا وإمكانية تتبع قوية وتقليل مخاطر التلوث في وضع جيد يسمح لهم بالفوز بعمليات التثبيت والاستبدال الجديدة.

تحديات السوق

ضغط الميزانية الرأسمالية، وتعقيد التقييس، وتوقعات الأمن السيبراني لتحدي نمو السوق

على الرغم من أساسيات الطلب القوية، يواجه بائعو الحاقنات عقبات عملية في التبني. غالبًا ما تكون الميزانيات الرأسمالية دورية ومدفوعة بالعطاءات، مما يخلق أنماط شراء متقطعة حتى عندما يكون حجم الإجراءات مستقرًا. ويشكل توحيد المعايير تحديا آخر. قد تقوم الأنظمة الصحية الكبيرة بتشغيل أساطيل مختلطة عبر التصوير المقطعي والتصوير بالرنين المغناطيسي والأوعية الدموية، وقد يكون تنسيق الأدوات التي تستخدم لمرة واحدة والموصلات والبروتوكولات عبر المواقع أمرًا صعبًا، خاصة عندما تطلب فرق السلامة إمكانية التتبع الصارم.

يضيف الاتصال قيمة، ولكنه يرفع أيضًا التوقعات حول الأمن السيبراني وإدارة البيانات واختبار قابلية التشغيل البيني، مما قد يؤدي إلى إبطاء عملية الشراء وتمديد الجداول الزمنية للتحقق من الصحة. علاوة على ذلك، تؤدي القيود المفروضة على القوى العاملة إلى تفاقم هذه المشكلات. وقد سلطت RSNA الضوء على تحديات الوصول وضغط القوى العاملة في إعدادات الأشعة، وعندما يكون عدد الموظفين محدودًا، قد تؤجل المستشفيات التغييرات التي تتطلب التدريب أو إعادة تصميم سير العمل. بالنسبة للمصنعين، يتمثل التحدي في تحقيق التوازن بين الابتكار، مثل الأتمتة والاتصال بدون حقن، مع التوافق وسهولة الاعتماد والتكلفة، مع الحفاظ على موثوقية إمدادات المواد الاستهلاكية ومتوافقة عبر المناطق.

تحليل التجزئة

حسب المنتج

اعتماد واسع النطاق للمواد الاستهلاكية في العديد من إجراءات التصوير لدفع نمو القطاع

استنادا إلى المنتج، يتم تقسيم السوق إلى أنظمة الحقن والمواد الاستهلاكية. يتم تقسيم أنظمة الحاقن أيضًا إلى أنظمة حاقن CT، وأنظمة حاقن التصوير بالرنين المغناطيسي، وأنظمة حاقن القلب والأوعية الدموية / تصوير الأوعية، وغيرها. وبالمثل، يتم تقسيم قطاع المواد الاستهلاكية إلى أنابيب ومحاقن وغيرها.

[وييووين22]

يمتلك قطاع المواد الاستهلاكية الحصة الأكبر حيث يتم استخدامها بشكل متكرر مع كل إجراء معزز للتباين، مما يخلق طلبًا يمكن التنبؤ به ويتناسب مع أحجام التصوير. نظرًا لأن استخدام التصوير المقطعي المحوسب والتصوير بالرنين المغناطيسي لا يزال مرتفعًا عبر العديد من الأنظمة المتقدمة، فإن كل مسح تزايدي يؤدي إلى مجموعات أنابيب إضافية، ومحاقن/أشرطة، وما يتصل بها من مستهلكات.

بالإضافة إلى ذلك، من المتوقع أن ينمو قطاع أنظمة الحاقن بمعدل نمو سنوي مركب قدره 2.9٪ خلال الفترة المتوقعة.

حسب النوع

يهيمن قطاع الحاقنات ثنائية الرأس بسبب دعم البروتوكولات القياسية

حسب النوع، يتم تصنيف السوق إلى حاقنات ذات رأس واحد، وحاقن مزدوجة الرأس، وحاقن بدون حقن.

يتصدر قطاع الحاقنات ثنائية الرأس الحصة السوقية العالمية لحاقن وسائط التباين لأنها تدعم البروتوكولات القياسية التي تتطلب كلاً من التباين والمحلول الملحي بدون حلول يدوية. يؤدي ذلك إلى تحسين تشكيل البلعة والاتساق وكفاءة سير العمل في بيئات الأشعة عالية الإنتاجية. تعمل الأنظمة ثنائية الرأس أيضًا على توحيد البروتوكولات عبر الماسحات الضوئية وفرق التكنولوجيا، وهو أمر مهم عندما تقوم الأقسام بإدارة قيود التوظيف وتريد خطوات أقل لكل مريض. علاوة على ذلك، من المتوقع أن يمتلك هذا القطاع حصة قدرها 66.3% في عام 2026.

بالإضافة إلى ذلك، من المتوقع أن ينمو قطاع المحاقن بدون حقن بمعدل نمو سنوي مركب قدره 15.9٪ خلال الفترة المتوقعة.

عن طريق التطبيق

تطبيق واسع النطاق للإجراءات المحسنة على النقيض لتعزيز نمو قطاع الأشعة

حسب التطبيق، يتم تصنيف السوق إلى الأشعة، وأمراض القلب التداخلية، والأشعة التداخلية.

يهيمن قطاع الأشعة حيث أن الحجم الأكبر من الإجراءات المعززة بالتباين يحدث في التصوير المقطعي والتصوير بالرنين المغناطيسي التشخيصي، والذي يستخدم في مسارات الأورام والقلب والأوعية الدموية والطوارئ. علاوة على ذلك، تولد أقسام الأشعة أعلى طلب متكرر على الحقن والمواد الاستهلاكية، لا سيما في المستشفيات الكبيرة وشبكات التصوير للمرضى الخارجيين التي تتمتع بإنتاجية عالية للمرضى. علاوة على ذلك، من المتوقع أن يمتلك هذا القطاع حصة قدرها 79.7% في عام 2026.

بالإضافة إلى ذلك، من المتوقع أن ينمو قطاع الأشعة التداخلية بمعدل نمو سنوي مركب قدره 6.9٪ خلال الفترة المتوقعة.

بواسطة المستخدم النهائي

بنية تحتية متقدمة للرعاية الصحية لتعزيز نمو قطاع المستشفيات ومراكز الرعاية الصحية المتقدمة

على أساس المستخدم النهائي، يتم تصنيف السوق إلى المستشفيات ومراكز الخدمات الطبية ومراكز التشخيص وغيرها.

يمثل قطاع المستشفيات ومراكز الخدمات الطبية الحصة الأكبر نظرًا للمزيج الأوسع من إمكانات التصوير المقطعي والتصوير بالرنين المغناطيسي وتصوير الأوعية ويساعد في إدارة أعباء عمل الأمراض المزمنة الطارئة والمعقدة. تحافظ المسارات عالية الدقة مثل السكتة الدماغية والصدمات النفسية وأحداث القلب، من بين أمور أخرى، وتصوير الأورام على الاستخدام المستمر للدراسات المحسنة على النقيض من ذلك، مما يدعم الاستهلاك الثابت للمواد الاستهلاكية. بالإضافة إلى ذلك، غالبًا ما تكون المستشفيات من أوائل مستخدمي ميزات الحاقن المتقدمة، مثل الأتمتة وإمكانية التتبع والاتصال، حيث تساعد هذه الإمكانات في إدارة الامتثال والإنتاجية على نطاق واسع. علاوة على ذلك، من المقرر أن يمتلك القطاع حصة قدرها 75.8% في عام 2026.

بالإضافة إلى ذلك، من المتوقع أن ينمو قطاع مراكز التشخيص بمعدل نمو سنوي مركب قدره 6.3% خلال فترة التوقعات.

التوقعات الإقليمية لسوق حاقنات الوسائط المتباينة

بناءً على الجغرافيا، يتم تصنيف السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

أمريكا الشمالية

[إبكربفنكو]

استحوذت أمريكا الشمالية على أكبر حصة من الإيرادات في عام 2024، حيث بلغت قيمتها 0.60 مليار دولار أمريكي. كما سيطرت المنطقة أيضًا على عام 2025، حيث بلغت قيمتها 0.63 مليار دولار أمريكي. يتم دفع نمو السوق في أمريكا الشمالية من خلال الاستخدام العالي للأشعة المقطعية والتصوير بالرنين المغناطيسي وفي القاعدة الكبيرة المثبتة للبنية التحتية للتصوير، مما يحافظ على قوة استخدام الحاقن والمواد الاستهلاكية بشكل مستمر. تستمر معايير النظام الصحي لمنظمة التعاون الاقتصادي والتنمية في إظهار أن التصوير التشخيصي يظل ركيزة أساسية لتقديم الرعاية، مما يدعم الطلب الثابت على البروتوكولات المعززة للتباين التي تعتمد على أداء الحاقن والاستخدام المتكرر للمواد الاستهلاكية. بالإضافة إلى ذلك، تعمل أقسام الأشعة على إعطاء الأولوية لكفاءة سير العمل والأتمتة لأنها تدير أحجام المسح العالية وضغط الموظفين.

سوق حاقنات الوسائط المتباينة في الولايات المتحدة

وفي عام 2026، من المتوقع أن تصل قيمة السوق الأمريكية إلى 0.60 مليار دولار أمريكي، لتستحوذ على 29.2% من الإيرادات العالمية.

أوروبا

من المتوقع أن يسجل سوق أوروبا معدل نمو سنوي مركب قدره 3.2% خلال الفترة المتوقعة، وهو ثاني أعلى معدل على مستوى العالم، ومن المقرر أن يصل إلى 0.60 مليار دولار أمريكي بحلول عام 2026. ويعتمد نمو السوق الإقليمي بشكل أكبر على دورات الاستبدال ومبادرات التقييس والترقيات الإضافية أكثر من اعتماده لأول مرة. تستخدم العديد من شبكات مقدمي الخدمة أطر الشراء وتنسيق الأسطول لتقليل تعقيد التدريب والتنوع عبر المواقع، مما يفضل منصات الحقن القائمة مع دعم بروتوكول قوي وإمكانية التتبع. تستفيد أوروبا أيضًا من نشاط التصوير التشخيصي المستمر والمرتفع، وتستمر تقارير منظمة التعاون الاقتصادي والتنمية في تتبع استخدام التصوير المقطعي/التصوير بالرنين المغناطيسي وقدراته كمؤشرات رئيسية للنظام، مما يؤكد دور التصوير كبنية تحتية للرعاية الروتينية بدلاً من الإنفاق التقديري.

سوق حاقنات الوسائط المتباينة في المملكة المتحدة

ومن المتوقع أن يصل سوق المملكة المتحدة إلى 0.09 مليار دولار أمريكي بحلول عام 2026، وهو ما يمثل 4.4% من إيرادات السوق العالمية.

سوق حاقنات الوسائط المتباينة في ألمانيا

ومن المتوقع أن تصل قيمة السوق الألمانية إلى حوالي 14.1 مليار دولار أمريكي بحلول عام 2026، وهو ما يمثل حوالي 5.1% من الإيرادات العالمية.

آسيا والمحيط الهادئ

وفي عام 2026، من المتوقع أن تبلغ قيمة سوق آسيا والمحيط الهادئ 0.53 مليار دولار أمريكي، لتحتل المرتبة الثالثة على مستوى العالم. تنمو المنطقة بأسرع وتيرة مع توسع قدرات التصوير في كل من الأماكن العامة والخاصة، مما يزيد من عدد المواقع التي تستخدم التصوير المقطعي المحوسب والتصوير بالرنين المغناطيسي والقاعدة المثبتة لأنظمة الحقن. مع توسع السعة، ترتفع أحجام الإجراءات، ويصبح السوق مدفوعًا بشكل متزايد بالمواد الاستهلاكية نظرًا لأن كل مسح تباين إضافي يضيف طلبًا متكررًا على مجموعات الأنابيب،المحاقن/ أشرطة الكاسيت والمستهلكات ذات الصلة.

سوق حاقنات الوسائط المتباينة في اليابان

ومن المتوقع أن يحقق سوق اليابان إيرادات تبلغ حوالي 0.09 مليار دولار أمريكي بحلول عام 2026، مما يساهم بحوالي 4.4% من السوق العالمية.

سوق حاقنات الوسائط المتباينة في الصين

ومن المتوقع أن يصل حجم السوق الصيني إلى حوالي 0.18 مليار دولار أمريكي بحلول عام 2026، مما يساهم بحوالي 8.8% من الإيرادات العالمية.

سوق حاقنات الوسائط المتباينة في الهند

ومن المتوقع أن يمثل سوق الهند ما يقرب من 0.07 مليار دولار أمريكي بحلول عام 2026، أي ما يعادل حوالي 3.2% من الإيرادات العالمية.

أمريكا اللاتينية والشرق الأوسط وأفريقيا

من المتوقع أن تشهد أسواق أمريكا اللاتينية والشرق الأوسط وأفريقيا نموًا معتدلًا، حيث من المتوقع أن تصل قيمة أمريكا اللاتينية إلى حوالي 0.15 مليار دولار أمريكي بحلول عام 2026. ويقود نمو السوق في أمريكا اللاتينية مزيج من تحسين الوصول إلى التصوير، وتوسيع سلاسل التشخيص الخاصة، والشراء القائم على العطاءات في الأنظمة العامة، مما يجعل السوق أكثر دورية بالنسبة للمعدات الرأسمالية ولكنه أكثر ثباتًا بالنسبة للمواد الاستهلاكية.

وفي الشرق الأوسط وأفريقيا، يرتبط نمو السوق ارتباطًا وثيقًا ببناء البنية التحتية للرعاية الصحية. تعمل المستشفيات الجديدة والمراكز المتخصصة ومراكز التشخيص على زيادة قدرة التصوير وإنشاء طلب لأول مرة على أنظمة الحقن، يليه تدفق متزايد من المواد الاستهلاكية يشبه المعاش السنوي مع ارتفاع الاستخدام.

سوق حاقنات الوسائط التباينية في دول مجلس التعاون الخليجي

وبحلول عام 2026، من المتوقع أن تدر سوق دول مجلس التعاون الخليجي ما يقرب من 0.03 مليار دولار أمريكي، وهو ما يمثل حوالي 1.5% من الإيرادات العالمية.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

يؤكد اللاعبون الرائدون على ابتكار المنتجات لتعزيز موطئ قدمهم في السوق

سوق حاقنات وسائط التباين مركز بشكل معتدل. تهيمن مجموعة من العلامات التجارية العالمية، وتمتلك حسابات مستشفيات عالية القيمة. بمجرد توحيد المستشفى على منصة ما، فإنها تميل إلى البقاء مع نفس البائع بسبب الإلمام بالبروتوكول وتغطية الخدمة، والأهم من ذلك، المواد الاستهلاكية الخاصة مثل مجموعات المرضى والأنابيب والمحاقن/أشرطة الكاسيت. استحوذ اللاعبون الرئيسيون مثل Bayer وGuerbet وBracco Imaging وGE HealthCare على أكبر حصة في السوق في عام 2025.

علاوة على ذلك، يتنافس لاعبون رئيسيون آخرون، مثل أولريش ميديكال، ونيموتو كيوريندو، وميدترون إيه جي، وسيمنز هيلثاينرز، من خلال التطورات المتقدمة تكنولوجياً. يعد الطلب المتزايد على البنية التحتية المحسنة للرعاية الصحية والجهود المبذولة لتحسين نتائج العلاج من العوامل الإضافية التي تؤثر على المنافسة في السوق.

قائمة الشركات الرئيسية التي تعمل في مجال حقن الوسائط المتباينة

- باير(ألمانيا)

- جيربيت(فرنسا)

- تصوير براكو (إيطاليا)

- جنرال إلكتريك للرعاية الصحية(نحن.)

- أولريش الطبية(ألمانيا)

- نيموتو كيوريندو (اليابان)

- ميدترون ايه جي(ألمانيا)

- سيمنز هيلثينيرز (ألمانيا)

- شنتشن Seacrown الكهروميكانيكية (الصين)

- أنتميد (الصين)

التطورات الصناعية الرئيسية

- ديسمبر 2025:أطلقت شركة MEDTRON مجموعات جديدة من مستهلكات التصوير المقطعي والتصوير بالرنين المغناطيسي للاستخدام المتعدد على مدار 24 ساعة، لدعم عمليات الحقن عالية الإنتاجية.

- ديسمبر 2025:حصلت شركة باير على تصريح 510 (ك) من إدارة الغذاء والدواء الأمريكية لحاقن التصوير المقطعي المحوسب MEDRAD Centargo متعدد المرضى. تم منح الموافقة لتوسيع نطاق اعتماد عروض عوامل التباين المتوافقة لتشمل قوارير جرعة واحدة إلى جانب عروض Imaging Bulk Package (IBP) التي تمت الموافقة عليها مسبقًا لـ Optiray (ioversol)، وUltravist (iopromide)، وOmnipaque (iohexol)، وIsovue (iopamidol).

- نوفمبر 2025:أعلنت شركة Bracco Diagnostics Inc.، الشركة التابعة لشركة Bracco Imaging S.p.A.، أن إدارة الغذاء والدواء الأمريكية قامت بتوسيع نطاق الإشارة إلى Max 3 Rapid Exchange وSyringeless Injector الذي يحمل العلامة التجارية Bracco للاستخدام في إجراءات التصوير بالرنين المغناطيسي (MRI).

- مايو 2025:قامت شركة MEDTRON AG بتوسيع محفظتها من خلال نموذجين جديدين من الحقن القابلة لإعادة الاستخدام، حقنة ELS 200 مل MU (314626-100) وDay Safe Syringe 200 (312426-100).

- نوفمبر 2024:أعلنت شركة باير عن الحصول على موافقة 510 (ك) من إدارة الغذاء والدواء الأمريكية (FDA) لنظام الحقن MEDRAD Centargo CT. يعمل هذا الحاقن المبتكر متعدد المرضى على تحسين كفاءة سير العمل من خلال ميزات التصميم التي تتكامل مع مجموعة منتجات Bayer، خاصة في مجموعات التصوير المقطعي كبيرة الحجم.

- نوفمبر 2023:Bracco، الشركة الرائدة عالميًا في مجال التصوير التشخيصي، وUlrich GmbH & Co. KG، الشركة الألمانية الشهيرةجهاز طبيأعلنت الشركة المصنعة المتخصصة في زراعة العمود الفقري وحاقن وسائط التباين، عن شراكة جديدة طويلة الأمد. ستجلب الصفقة حاقن MR متطور يحمل العلامة التجارية Bracco إلى الولايات المتحدة بموجب ترتيب خاص وحصري.

- مايو 2023:أعلنت شركة Guerbet، الشركة الرائدة عالميًا في مجال وسائط التباين وحلول التصوير الطبي، وMEDTRON AG، إحدى الشركات الرائدة في أوروبا في مجال تصنيع أجهزة حقن وسائط التباين الحديثة، عن تعاون في الأسواق الألمانية والنمساوية.

تغطية التقرير

يقدم تقرير السوق تحليلاً متعمقًا لجميع قطاعات السوق، مع تسليط الضوء على المحركات الرئيسية والاتجاهات والفرص والقيود والتحديات. كما أنه يوفر نظرة ثاقبة للتقدم التكنولوجي، والتطورات الصناعية الرئيسية، وتحليل حصة الشركة في السوق، ولمحات عن الشركات الرائدة.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

| يصف | تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| السنة المقدرة | 2026 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| معدل النمو | معدل نمو سنوي مركب قدره 4.2% من 2026 إلى 2034 |

| وحدة | القيمة (مليار دولار أمريكي) |

| التقسيم | حسب المنتج والنوع والتطبيق والمستخدم النهائي والمنطقة |

| حسب المنتج |

|

| حسب النوع |

|

| عن طريق التطبيق |

|

| بواسطة المستخدم النهائي |

|

| حسب المنطقة |

|

الأسئلة الشائعة

تقول Fortune Business Insights أن القيمة السوقية العالمية بلغت 1.96 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 2.86 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية لأمريكا الشمالية 0.63 مليار دولار أمريكي.

من المتوقع أن يُظهر السوق معدل نمو سنوي مركب قدره 4.2٪ خلال الفترة المتوقعة 2026-2034.

قطاع المواد الاستهلاكية يقود السوق حسب المنتج.

العوامل الرئيسية الدافعة للسوق هي ارتفاع أحجام التصوير وانتشار الأمراض المزمنة.

تعد Bayer وGerbet وBracco Imaging وGE HealthCare من بين اللاعبين الرئيسيين في السوق.

سيطرت أمريكا الشمالية على السوق في عام 2025.

- 2021-2034

- 2025

- 2021-2024

- 210

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة