حجم سوق مبادلة مخاطر الائتمان (CDS)، وتحليل الأسهم والصناعة، حسب النوع (مقايضات مخاطر الائتمان ذات الاسم الواحد، ومقايضات مخاطر الائتمان (CDS) ذات المؤشر، والسلة، ومقايضات مخاطر الائتمان المهيكلة)، حسب نوع الكيان (مقايضات مخاطر الائتمان للشركات، ومقايضات مخاطر الائتمان السيادية، ومقايضات مخاطر الائتمان الخاصة بالمؤسسات المالية)، حسب المستخدم النهائي (البنوك والتجار، وصناديق التحوط، ومديري الأصول وشركات التأمين)، والتوقعات الإقليمية، 2026-2034

رؤى السوق الرئيسية

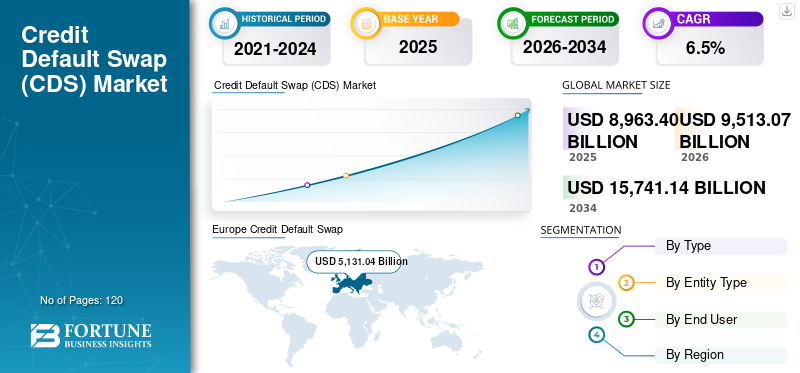

بلغت قيمة سوق مقايضة العجز الائتماني العالمي (CDS) 8,963.40 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 9,513.07 مليار دولار أمريكي في عام 2026 إلى 15,741.14 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 6.5% خلال الفترة المتوقعة. وهيمنت أوروبا على سوق مقايضة العجز الائتماني العالمي (CDS) بحصة سوقية بلغت 57.24% في عام 2025.

تكتسب سوق مقايضة العجز الائتماني (CDS) زخماً أقوى مع تركيز المستثمرين والبنوك والمحافظ المؤسسية بشكل متزايد على حماية أنفسهم من تدهور الائتمان والتغيرات المفاجئة في مخاطر العجز عن السداد. وبما أن أسواق الائتمان العالمية تواجه تقلبات متكررة بسبب دورات أسعار الفائدة، واستدانة الشركات، وضغوط إعادة التمويل، وعدم اليقين الجيوسياسي، يتم استخدام أدوات مقايضة العجز عن سداد الائتمان بشكل أكثر نشاطا للتحوط من تعرضات السندات، وإدارة مخاطر المحفظة، والتعبير عن وجهات النظر الائتمانية دون تداول الديون الأساسية بشكل مباشر. وهذا التركيز المتزايد على إدارة مخاطر الائتمان يؤدي إلى تعزيز الطلب على عقود مقايضة العجز الائتماني ذات الاسم الواحد وعقود مقايضة العجز الائتماني ذات المؤشر.

- على سبيل المثال،خلال فترات عدم اليقين المالي أو الكلي المتزايد، يزداد نشاط مقايضات العجز الائتماني عادة عندما يبحث المشاركون في السوق عن الحماية الفورية. ومن الأمثلة الملحوظة على نطاق واسع الزيادة الحادة في فروق أسعار مقايضات العجز الائتماني السيادية والشركات خلال فترات الإجهاد الائتماني الناجمة عن الأحداث مثل المناقشات حول سقف الديون الحكومية، أو مخاوف القطاع المصرفي، أو توقعات الركود.

وعلاوة على ذلك، يواصل المشاركون الرئيسيون في السوق، مثل جيه بي مورجان تشيس، وجولدمان ساكس، ومورجان ستانلي، وسيتي، وباركليز، ودويتشه بنك، وبي إن بي باريبا، تعزيز قدراتهم في تداول مقايضة العجز عن سداد الائتمان، والمقاصة، وإدارة مخاطر الائتمان لتلبية الطلب المؤسسي المتزايد. وإلى جانب هؤلاء التجار، تعمل صناديق التحوط ومديرو الأصول على توسيع استخدام مقايضات العجز الائتماني لاستراتيجيات القيمة النسبية، وتحوط المحافظ، وتحديد مراكز انتشار الائتمان، بدعم من البنية التحتية المحسنة للسوق مثل المقاصة المركزية، والعقود الموحدة، وأنظمة إعداد التقارير بعد التجارة.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

الوجبات السريعة لسوق مقايضة العجز الائتماني (CDS).

- حجم السوق عام 2025: 8,963.40 مليار دولار أمريكي

- حجم السوق عام 2026: 9,513.07 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 15,741.14 مليار دولار أمريكي

- معدل النمو السنوي المركب: 6.5% من 2026 إلى 2034

- وهيمنت أوروبا على سوق مقايضة العجز الائتماني (CDS) بحصة بلغت 57.24% في عام 2025.

- ومن المتوقع أن ينمو قطاع مقايضات العجز الائتماني (CDS) بمعدل نمو سنوي مركب قدره 7.4٪ خلال الفترة المتوقعة.

- من المتوقع أن يتوسع قطاع مقايضة مخاطر الائتمان (CDS) للمؤسسات المالية بمعدل نمو سنوي مركب قدره 8.0٪ حتى عام 2034.

أمريكا الشمالية

سجلت أمريكا الشمالية قيمة سوقية قدرها 2,457.34 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تنمو بمعدل نمو سنوي مركب قدره 6.3%.

أوروبا

وحافظت أوروبا على مكانتها الرائدة، حيث وصلت إلى 5,131.04 مليار دولار أمريكي في عام 2025.

آسيا والمحيط الهادئ

وصلت قيمة منطقة آسيا والمحيط الهادئ إلى 994.85 مليار دولار أمريكي في عام 2025، مما يجعلها ثالث أكبر سوق إقليمي.

نحن.

وقد بلغت قيمة السوق 2,127.86 مليار دولار أمريكي في عام 2025، وهو ما يمثل حوالي 24.0% من إيرادات مقايضات العجز الائتماني العالمية.

اليابان

وصلت قيمة السوق إلى 277.26 مليار دولار أمريكي في عام 2025، وهو ما يمثل حوالي 3.0% من إيرادات مقايضات العجز الائتماني العالمية.

اقرأ المزيد

اتجاهات سوق مقايضة الائتمان الافتراضية (CDS).

زيادة التحول نحوالمقاصة المركزية هي اتجاه بارز لوحظ في السوق

تعمل المقاصة المركزية على تعزيز الشفافية من خلال تحسين التقارير التجارية وجعل معلومات التسعير والحجم أكثر تنظيماً للجهات التنظيمية والمستخدمين المؤسسيين. فهو يعمل على تبسيط معالجة ما بعد التجارة من خلال الوثائق الموحدة وإدارة دورة الحياة، مما يقلل من النزاعات التشغيلية وتأخير التسوية. ونظرًا لأن المزيد من الشركات من جانب الشراء تتبنى مبادلة مخاطر الائتمان (CDS) للتحوط واستراتيجيات المحفظة، فإن المقاصة توفر طريقًا أكثر كفاءة وامتثالًا للمشاركة. وعلى المدى الطويل، من المتوقع أن يؤدي نمو المقاصة إلى دعم زيادة الثقة المؤسسية، وزيادة السيولة في مقايضات العجز الائتماني للمؤشر، وتحويل المخاطر بشكل أكثر قابلية للتوسع عبر أسواق الائتمان العالمية.

- على سبيل المثال، في سبتمبر 2024، أعلنت شركة ICE Clear Credit أنها عالجت رقمًا قياسيًا يزيد عن 1.1 تريليون دولار أمريكي في مبادلة مخاطر الائتمان (CDS) الافتراضية في يوم واحد، وهو ما يمثل أعلى حجم مقاصة لمبادلة مخاطر الائتمان (CDS) ليوم واحد تم تسجيله من قبل أي غرفة مقاصة لمبادلة مخاطر الائتمان (CDS).

[بوغك9cL86a]

ديناميكيات السوق

محركات السوق

يؤدي تزايد عدم اليقين بشأن مخاطر الائتمان وتقلبات الانتشار إلى تسريع نمو السوق

وعندما تتغير توقعات أسعار الفائدة، وضغوط التضخم، والتوقعات الاقتصادية بسرعة، فإن فروق أسعار الفائدة على ائتمان الشركات والائتمان السيادي تميل إلى إعادة التسعير بشكل حاد، مما يعرض المستثمرين لخسائر مفاجئة في السوق. في مثل هذه الظروف، تصبح مبادلة مخاطر الائتمان (CDS) أداة تحوط مفضلة لأنها تسمح للمؤسسات بتقليل التعرض للائتمان دون بيع السندات الأساسية، والتي قد يكون الخروج منها غير سائل أو مكلف. كما تشجع التقلبات المرتفعة في الانتشار على المزيد من النشاط التجاري التكتيكي، حيث يستخدم المشاركون في السوق مبادلة مخاطر الائتمان (CDS) للتعبير عن آراء ائتمانية قصيرة الأجل أو حماية المحافظ أثناء الأحداث الكلية. وهذا يعزز نمو سوق مقايضة العجز الائتماني (CDS).

- على سبيل المثال، في مايو 2025، ذكرت رويترز أن عدم اليقين في السياسة وتجدد المخاوف بشأن المخاطر المالية في الولايات المتحدة أدى إلى زيادة الطلب على مقايضات العجز الائتماني على ديون الحكومة الأمريكية. وأشار المقال إلى أن فروق أسعار مقايضات العجز الائتماني السيادية الأمريكية اتسعت إلى أعلى مستوياتها منذ حلقة سقف الديون لعام 2023، كما سلطت الضوء على أن حجم السوق وأحجام التداول قد زادا مؤخرًا، مما يعكس قوة طلب التحوط خلال حالة عدم اليقين الكلي.

قيود السوق

العبء التنظيمي وتكاليف الامتثال المرتفعة تقيد نمو السوق

يعمل العبء التنظيمي وارتفاع تكاليف الامتثال على تقييد نمو سوق مبادلة مخاطر الائتمان (CDS)، حيث يتطلب التداول والاحتفاظ بمراكز مبادلة مخاطر الائتمان (CDS) الآن رأس مال وضمانات ونظام إعداد تقارير أقوى بكثير مما كان عليه في السنوات السابقة. تعمل تفويضات المقاصة المركزية لعقود مقايضات العجز الائتماني الموحدة على زيادة متطلبات ترحيل الهامش، في حين تخضع الصفقات غير المقاصة لقواعد الهامش الثنائية التي يمكن أن تربط السيولة وترفع تكلفة المشاركة. بالإضافة إلى ذلك، تضيف التزامات التقارير التجارية التفصيلية والمراقبة التنظيمية المستمرة عبء العمل التشغيلي واحتياجات الاستثمار التكنولوجي لكل من التجار والشركات من جانب الشراء. كما أن ارتفاع رسوم رأس المال على بعض التعرضات للمشتقات المالية يقلل من شهية البنوك والتجار للتوسط في مراكز مقايضة العجز الائتماني الكبيرة، الأمر الذي يمكن أن يحد من السيولة في أجزاء من السوق.

وتشكل هذه التكاليف تحديًا خاصًا للمؤسسات الأصغر حجمًا، مما يقلل من تنوع المشاركين بشكل عام ويبطئ اعتمادها خارج أكبر اللاعبين العالميين. ونتيجة لذلك، فرغم أن مقايضات العجز الائتماني تظل أداة تحوط مهمة، فإن ضغوط التكلفة الناجمة عن التنظيم من الممكن أن تقيد توسع السوق وتحد من النمو.

فرص السوق

تحويل التركيز نحو الأتمتة والأتمتة في تداول المشتقات الائتمانية لتوفير فرص نمو في السوق

مع انتقال المزيد من معاملات مبادلة مخاطر الائتمان (CDS) إلى المنصات الإلكترونية، يحصل المشاركون على وصول أسهل إلى السيولة، وفروق أسعار أكثر صرامة بين العطاءات والطلب، وتسعير أكثر اتساقًا عبر التجار. تعمل أدوات سير العمل الآلية أيضًا على تقليل المعالجة اليدوية في تأكيد التجارة، والضغط، وتقديم المقاصة، وخدمة دورة الحياة، مما يقلل من المخاطر التشغيلية وتأخير التسوية. وهذا مهم بشكل خاص للشركات التي تعمل في جانب الشراء، حيث أن التنفيذ الإلكتروني المبسط يجعل من الأسهل توسيع نطاق استراتيجيات التحوط وإدارة المحافظ الاستثمارية خلال الدورات الائتمانية المتقلبة. وتدعم زيادة الإلكترونات أيضًا المتطلبات التنظيمية من خلال تحسين مسارات التدقيق، وجودة التقارير التجارية، والشفافية في مراقبة السوق.

- على سبيل المثال، في مارس 2025، أعلنت SwapsInfo التابعة لـ ISDA عن توسيع قاعدة بيانات تداول المشتقات الخاصة بها لتشمل نشاط تداول مبادلة مخاطر الائتمان (CDS) الأوروبي، مما خلق رؤية أكثر شمولاً لتداول المشتقات الائتمانية في الاتحاد الأوروبي والمملكة المتحدة والولايات المتحدة. ويدعم هذا التطور الاتجاه الأوسع نحو رؤية أفضل لبيانات التجارة الإلكترونية وشفافية سوق أكثر تنظيماً، مما يعزز اعتماد سير العمل الآلي والإلكتروني.

تحليل التجزئة

حسب النوع

التحول المتزايد نحو المقاصة المركزية والتداول الإلكتروني لدفع نمو قطاع مقايضات العجز الائتماني

بناءً على النوع، يتم تقسيم السوق إلى مقايضات عجز الائتمان ذات الاسم الواحد، ومقايضات عجز الائتمان الخاصة بالمؤشر، وسلة ومقايضات عجز الائتمان المهيكلة.

يمثل قطاع مبادلة مخاطر الائتمان (CDS) أكبر حصة في سوق مقايضة العجز الائتماني (CDS) ومن المتوقع أن يرتفع بمعدل نمو سنوي مركب يبلغ 7.4٪ خلال الفترة المتوقعة لأنه يوفر الطريقة الأكثر سيولة وموحدة للتحوط من التعرض الائتماني الواسع. يفضل المستثمرون مبادلة مخاطر الائتمان (CDS) للمؤشر لأنها تتيح حماية سريعة على مستوى المحفظة مع فروق أسعار أقل وتنفيذ أسهل مقارنة بالعديد من العقود ذات الاسم الواحد.

إن التحول المتزايد نحو المقاصة المركزية والتداول الإلكتروني يعزز اعتماد مبادلة مخاطر الائتمان (CDS) للمؤشر من خلال تحسين الشفافية وتقليل مخاطر الطرف المقابل والمخاطر التشغيلية. بالإضافة إلى ذلك، تُستخدم منتجات المؤشرات على نطاق واسع خلال الدورات الائتمانية المتقلبة، مما يدعم الطلب المتكرر من البنوك ومديري الأصول وصناديق التحوط. تدعم هذه العوامل معًا زخم نمو أقوى لمؤشر مقايضات العجز الائتماني خلال فترة التوقعات.

حسب نوع الكيان

أدى الاستخدام المتزايد لمقايضات مخاطر الائتمان للشركات للتحوط ضد مخاطر التخلف عن السداد إلى تعزيز النمو القطاعي

استناداً إلى نوع الكيان، يتم تقسيم السوق إلى مبادلة مخاطر الائتمان الخاصة بالشركات، ومقايضات مخاطر الائتمان السيادية، ومقايضات مخاطر الائتمان الخاصة بالمؤسسات المالية.

في عام 2025، سيطرت مبادلة مخاطر الائتمان للشركات على السوق العالمية. يستخدم المستثمرون المؤسسيون والبنوك ومديرو الأصول بشكل نشط مبادلة مخاطر الائتمان (CDS) الخاصة بالشركات للتحوط ضد مخاطر التخلف عن السداد، وخفض المخاطر، وتوسيع الانتشار عبر الجهات المصدرة من الدرجة الاستثمارية والعائدات العالية. تستفيد مبادلة مخاطر الائتمان للشركات أيضًا من السيولة القوية لأسماء الشركات التي تحظى بمتابعة جيدة والقدرة على تطبيق التحوطات بسرعة دون إعادة هيكلة ممتلكات السندات الأساسية. وبالإضافة إلى ذلك، فإن ائتمان الشركات حساس للغاية لتغيرات أسعار الفائدة وشروط إعادة التمويل، مما يزيد من الطلب التحوطي خلال الفترات المتقلبة. تعمل المجموعة الواسعة من الشركات المصدرة عبر القطاعات على توسيع السوق القابلة للتوجيه، مما يعزز استخدام الشركات لمقايضات العجز الائتماني عبر المناطق العالمية.

من المتوقع أن ينمو قطاع مقايضة مخاطر الائتمان (CDS) للمؤسسات المالية بمعدل نمو سنوي مركب قدره 8.0٪ خلال الفترة المتوقعة. ترتبط البنوك والمؤسسات المالية ارتباطًا وثيقًا بأسواق رأس المال، مما يزيد الطلب على الحماية خلال فترات عدم اليقين النظامي.

بواسطة المستخدم النهائي

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

أدى تزايد اعتماد مبادلة العجز الائتماني (CDS) في البنوك والتجار إلى دفع نمو القطاع

استنادا إلى المستخدم النهائي، يتم تقسيم السوق إلى البنوك والتجار وصناديق التحوط ومديري الأصول وشركات التأمين.

سيطر قطاع البنوك والتجار على حصة السوق في عام 2025، وذلك بسبب دورهم المركزي كصناع سوق ومزودي سيولة عبر عقود مبادلة مخاطر الائتمان (CDS) ذات الاسم الواحد والمؤشر. تقوم هذه المؤسسات بدور الوسيط في غالبية تدفقات مبادلة مخاطر الائتمان (CDS)، وإدارة دفاتر التداول الكبيرة، ودعم اكتشاف الأسعار من خلال الاقتباس المستمر وتخزين المخاطر. ويتم تعزيز هيمنتها بشكل أكبر من خلال وصولها المباشر إلى البنية التحتية للمقاصة، وقدرات إدارة المخاطر المتقدمة، والقدرة على هيكلة حلول التحوط المخصصة للعملاء من المؤسسات.

من المتوقع أن تنمو صناديق التحوط بمعدل نمو سنوي مركب قدره 9.4٪ خلال الفترة المتوقعة حيث أنها تستخدم بشكل متزايد مقايضة العجز الائتماني لتداول القيمة النسبية، والتحوط الكلي، واستراتيجيات تحديد المواقع على نطاق الائتمان.

التوقعات الإقليمية لسوق مقايضة العجز الائتماني (CDS).

حسب الجغرافيا، يتم تصنيف السوق إلى أوروبا وأمريكا الشمالية وآسيا والمحيط الهادئ وأمريكا الجنوبية والشرق الأوسط وأفريقيا.

أوروبا

Europe Credit Default Swap (CDS) Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

واحتفظت أوروبا بالحصة المهيمنة في عام 2024 بقيمة 4882.05 مليار دولار أمريكي، كما حافظت على الحصة الرائدة في عام 2025 بقيمة 5131.04 مليار دولار أمريكي. ويرجع نمو سوق الاتحاد الأوروبي إلى قاعدة كبيرة من سندات الشركات والديون السيادية، الأمر الذي يخلق طلبا مستداما على التحوط من مخاطر الائتمان عبر التعرضات ذات الدرجة الاستثمارية والعائدات المرتفعة والتعرضات الحكومية. إن التواجد القوي للبنوك العالمية وشبكات التجار يدعم التداول النشط لمقايضات العجز الائتماني (CDS) والسيولة، خاصة في منتجات المؤشرات المستخدمة على نطاق واسع والمرتبطة بالائتمان الأوروبي.

سوق مقايضة العجز الائتماني (CDS) في المملكة المتحدة

وصلت قيمة سوق المملكة المتحدة في عام 2025 إلى حوالي 3,387.67 مليار دولار أمريكي، وهو ما يمثل حوالي 38.0% من إيرادات مبادلة العجز الائتماني العالمية (CDS).

سوق مبادلة العجز الائتماني (CDS) في ألمانيا

وصلت قيمة السوق الألمانية إلى ما يقرب من 450.74 مليار دولار أمريكي في عام 2025، أي ما يعادل حوالي 5.0٪ من مبيعات مبادلة العجز الائتماني العالمية (CDS).

أمريكا الشمالية

ومن المتوقع أن تسجل أمريكا الشمالية معدل نمو قدره 6.3% في السنوات المقبلة وتصل قيمتها إلى 2,457.34 مليار دولار أمريكي في عام 2025. ويعود نمو سوق أمريكا الشمالية إلى أسواق الائتمان العميقة وعالية السيولة في المنطقة، حيث يستخدم المستثمرون المؤسسيون والبنوك بنشاط مقايضة العجز الائتماني للتحوط من تعرض الشركات والقطاع المالي. تدعم المشاركة القوية من البنوك الكبرى وصناع السوق التسعير الفعال والسيولة المتسقة، مما يشجع الاستخدام الأوسع لكل من عقود مبادلة مخاطر الائتمان (CDS) ذات الاسم الواحد والمؤشر.

سوق مقايضة العجز الائتماني (CDS) في الولايات المتحدة

واستنادًا إلى المساهمة القوية لأمريكا الشمالية وهيمنة الولايات المتحدة داخل المنطقة، وصلت قيمة السوق الأمريكية إلى حوالي 2,127.86 مليار دولار أمريكي في عام 2025، وهو ما يمثل حوالي 24.0٪ من مبيعات مبادلة العجز الائتماني العالمية (CDS).

آسيا والمحيط الهادئ

وصلت قيمة منطقة آسيا والمحيط الهادئ إلى 994.85 مليار دولار أمريكي في عام 2025 وحصلت على مكانة ثالث أكبر منطقة في السوق. وفي المنطقة، وصلت قيمة الهند والصين إلى 103.16 مليار دولار أمريكي و220.40 مليار دولار أمريكي، على التوالي، في عام 2025.

سوق مقايضة العجز الائتماني في اليابان (CDS)

وصلت قيمة سوق اليابان في عام 2025 إلى حوالي 277.26 مليار دولار أمريكي، وهو ما يمثل حوالي 3.0٪ من إيرادات مبادلة العجز الائتماني العالمية (CDS). ويعزى هذا النمو إلى سوق السندات الناضجة في البلاد والحاجة المتزايدة بين المستثمرين المؤسسيين لإدارة التعرض للائتمان بكفاءة أثناء تغير أسعار الفائدة وظروف الاقتصاد الكلي. ونظرًا لأن البنوك وشركات التأمين ومديري الأصول اليابانية تمتلك محافظ كبيرة ذات دخل ثابت، فإن مبادلة مخاطر الائتمان (CDS) توفر أداة مرنة للتحوط ضد احتمال اتساع فروق الأسعار وتدهور الائتمان الخاص بالمصدر دون تصفية مراكز السندات.

سوق مقايضة العجز الائتماني في الصين (CDS)

ومن المتوقع أن يكون السوق الصيني من أكبر الأسواق على مستوى العالم، حيث تقدر إيرادات عام 2025 بحوالي 220.40 مليار دولار أمريكي، وهو ما يمثل حوالي 2٪ من مبيعات مبادلة العجز الائتماني العالمية (CDS).

سوق مقايضة العجز الائتماني (CDS) في الهند

وصلت قيمة السوق الهندية في عام 2025 إلى 103.16 مليار دولار أمريكي، وهو ما يمثل حوالي 1٪ من إيرادات مقايضة العجز الائتماني العالمية (CDS).

أمريكا الجنوبية والشرق الأوسط وأفريقيا

من المتوقع أن تشهد مناطق أمريكا الجنوبية والشرق الأوسط وأفريقيا نموًا معتدلًا في مساحة السوق هذه خلال الفترة المتوقعة. وصلت قيمة سوق أمريكا الجنوبية إلى 105.84 مليار دولار أمريكي في عام 2025. ويرجع النمو في أمريكا الجنوبية والشرق الأوسط وأفريقيا إلى التعمق التدريجي لأسواق الديون السيادية وديون الشركات، مما يزيد من الحاجة إلى أدوات تساعد المستثمرين على إدارة مخاطر التخلف عن السداد وانتشار التقلبات. وفي منطقة الشرق الأوسط وإفريقيا، وصلت قيمة دول مجلس التعاون الخليجي إلى 124.93 مليار دولار أمريكي في عام 2025.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

التوسع في عروض مبادلة مخاطر الائتمان (CDS) القائمة على المؤشرات والمقاصة من قبل اللاعبين الرئيسيين لدفع تقدم السوق

تتمثل إحدى الاستراتيجيات الرئيسية التي يتبناها كبار اللاعبين في مجال مبادلة مخاطر الائتمان (CDS) في توسيع عروض مبادلة مخاطر الائتمان (CDS) القائمة على المؤشرات لتحسين قابلية التوسع والوصول إلى السيولة وكفاءة رأس المال للعملاء. تعطي البنوك والمنصات الرئيسية للوكلاء الأولوية للمشاركة في المقاصة المركزية، وخدمات ضغط المحفظة، وهياكل العقود الموحدة لتقليل مخاطر الطرف المقابل وتقليل الاحتكاك التشغيلي. وفي الوقت نفسه، فإنهم يستثمرون في التنفيذ الإلكتروني وسير العمل الآلي لما بعد التداول لتوفير تسعير أسرع، وفروق أسعار أقل، وتحسين الشفافية.

- على سبيل المثال، في مارس 2025، قامت ISDA بتوسيع قاعدة بيانات مشتقات SwapsInfo الخاصة بها لتشمل نشاط تداول مبادلة مخاطر الائتمان (CDS) الأوروبي، وإضافة مؤشر الاتحاد الأوروبي والمملكة المتحدة والأعداد النظرية والتجارية المتداولة ذات الاسم الواحد. ويعكس هذا التطور التحول الأوسع نحو الشفافية المنظمة والبيانات التجارية الموحدة.

يقوم العديد من اللاعبين أيضًا بتعزيز تحليلات المخاطر والقدرات الاستشارية للعملاء لدعم احتياجات التحوط خلال الدورات الائتمانية المتقلبة، مما يساعد على تعميق مشاركة العملاء على المدى الطويل.

قائمة شركات مقايضة الائتمان الافتراضية الرئيسية

- جي بي مورجان تشيس وشركاه(نحن.)

- مجموعة جولدمان ساكس(نحن.)

- مورجان ستانلي(نحن.)

- سيتي جروب (الولايات المتحدة)

- بنك أوف أمريكا (الولايات المتحدة)

- باركليز (المملكة المتحدة)

- دويتشه بنك (ألمانيا)

- بي إن بي باريبا(فرنسا)

- يو بي إس (سويسرا)

- إتش إس بي سي(المملكة المتحدة.)

- Credit Suisse (المناصب القديمة المدمجة في UBS) (سويسرا)

- سوسيتيه جنرال (فرنسا)

- نومورا (اليابان)

- ويلز فارجو (الولايات المتحدة)

- ستاندرد تشارترد (المملكة المتحدة)

التطورات الصناعية الرئيسية

- نوفمبر 2025:عقدت FICO شراكة مع Plaid لتقديم الجيل القادم منالتدفق النقدينقاط UltraFICO. سيجمع هذا الحل المبتكر بين الموثوقية المؤكدة لنقاط FICO، التي يستخدمها 90% من كبار المقرضين في الولايات المتحدة، مع بيانات التدفق النقدي في الوقت الفعلي من Plaid لتزويد المقرضين بدرجة ائتمانية واحدة معززة.

- أكتوبر 2025:أعلن بنك باركليز عن توقيع اتفاقية استراتيجية جديدة متعددة السنوات مع شركة SIX، المزود العالمي للبيانات المالية والبنية التحتية للأسواق. سيساعد التعاون متعدد السنوات في توسيع نطاق الخدمات المصرفية الاستثمارية، والخدمات المصرفية للأفراد، وإدارة الثروات، وخدمات الشركات.

- سبتمبر 2025:أعلنت شركة Experian أن شركة Oakbrook، وهي شركة غير مصرفية تقدم حلول الإقراض الاستهلاكي، ستستخدم بيانات Experian Boost في عملياتها الخاصة بطلبات القروض الشخصية. ستعمل هذه الشراكة على زيادة إمكانية الوصول إلى الائتمان للعملاء الذين ربما لم يكونوا مؤهلين تقليديًا.

- مايو 2025:تعاونت UBS Group AG وجنرال أتلانتيك للتركيز على فرص الائتمان الخاص. يهدف التعاون بين UBS وجنرال أتلانتيك كريديت (GA Credit) إلى تعزيز وصول العملاء والمقترضين المستثمرين إلى مجموعة أوسع من الإقراض المباشر ومنتجات الائتمان الأخرى.

- يناير 2024:أعلنت مجموعة CME أن ترتيبها المعزز للهامش المتبادل قد بدأ العمل به. سيؤدي ذلك إلى تمكين كفاءة رأس المال للمقاصة للأعضاء الذين يتداولون وتصفية كل من سندات الخزانة الأمريكية والعقود الآجلة لأسعار الفائدة لمجموعة CME.

تغطية التقرير

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب قدره 6.5% من 2025 إلى 2032 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم |

حسب النوع، حسب نوع الكيان، حسب المستخدم النهائي، والمنطقة |

|

حسب النوع |

· أقراص مدمجة ذات اسم واحد · فهرس الأقراص المضغوطة · سلة ومقايضات الائتمان المهيكلة |

|

حسب نوع الكيان |

· CDS للشركات · مقايضة العجز الائتماني السيادية · مبادلة مخاطر الائتمان (CDS) الخاصة بالمؤسسة المالية |

|

بواسطة المستخدم النهائي |

· البنوك والتجار · صناديق التحوط · مديرو الأصول وشركات التأمين |

|

حسب المنطقة |

· أمريكا الشمالية (حسب النوع، حسب نوع الكيان، حسب المستخدم النهائي، والدولة) o الولايات المتحدة o كندا o المكسيك · أوروبا (حسب النوع، حسب نوع الكيان، حسب المستخدم النهائي، والبلد) o ألمانيا س المملكة المتحدة o فرنسا o إسبانيا o إيطاليا o روسيا o البنلوكس o بلدان الشمال الأوروبي o بقية أوروبا · منطقة آسيا والمحيط الهادئ (حسب النوع، حسب نوع الكيان، حسب المستخدم النهائي، والدولة) o الصين o اليابان o الهند o كوريا الجنوبية o رابطة أمم جنوب شرق آسيا o أوقيانوسيا o بقية دول آسيا والمحيط الهادئ · أمريكا الجنوبية (حسب النوع، حسب نوع الكيان، حسب المستخدم النهائي، والدولة) o البرازيل o الأرجنتين o بقية أمريكا الجنوبية · الشرق الأوسط وأفريقيا (حسب النوع، حسب نوع الكيان، حسب المستخدم النهائي، والدولة) o تركيا o إسرائيل o دول مجلس التعاون الخليجي o جنوب أفريقيا o شمال أفريقيا o بقية دول الشرق الأوسط وأفريقيا |

الأسئلة الشائعة

وفقًا لـ Fortune Business Insights، بلغت القيمة السوقية العالمية 8,963.40 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 15,741.14 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية 2,457.34 مليار دولار أمريكي.

من المتوقع أن يُظهر السوق معدل نمو سنوي مركب قدره 6.5٪ خلال الفترة المتوقعة 2026-2032.

حسب النوع، من المتوقع أن يقود قطاع مقايضة مخاطر الائتمان (CDS) السوق.

يؤدي تزايد عدم اليقين بشأن مخاطر الائتمان وتقلبات الانتشار إلى تسريع نمو السوق.

تعد جي بي مورجان تشيس وشركاه، ومجموعة جولدمان ساكس، ومورجان ستانلي، وسيتي جروب من اللاعبين الرئيسيين في السوق العالمية.

سيطرت أوروبا على السوق في عام 2025.

- 2021-2034

- 2025

- 2021-2024

- 120

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.