حجم سوق المدفوعات عبر الحدود، وتحليل الأسهم والصناعة، حسب نوع المعاملة (B2B، وB2C، وC2B، وC2C)، حسب القناة (التحويل المصرفي، وشبكات البطاقات، وشركات تحويل الأموال، والتكنولوجيا المالية، وغيرها {الهجينة، وما إلى ذلك})، حسب المستخدم النهائي (المؤسسات الكبيرة، والشركات الصغيرة والمتوسطة، والمستهلكين الأفراد)، والتوقعات الإقليمية، 2026-2034

رؤى السوق الرئيسية

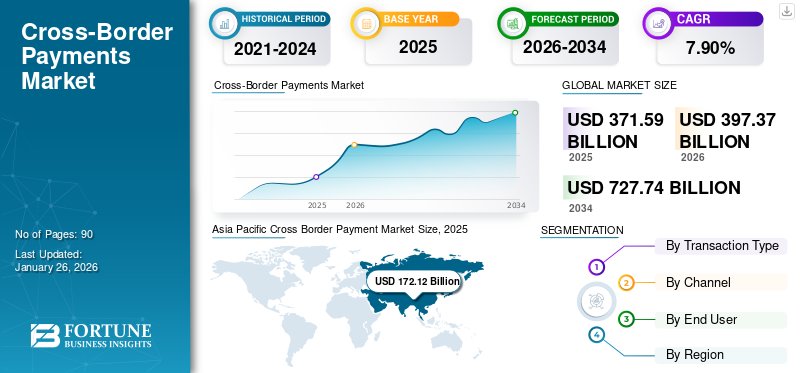

بلغت قيمة حجم سوق المدفوعات العالمية عبر الحدود 371.59 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 397.37 مليار دولار أمريكي في عام 2026 إلى 727.74 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 7.90٪ خلال الفترة المتوقعة. سيطرت منطقة آسيا والمحيط الهادئ على السوق العالمية بحصة بلغت 46.30٪ في عام 2025.

يشير الدفع عبر الحدود إلى عملية تحويل الأموال أو الأصول من الدافع إلى المستفيد في بلدان مختلفة، مما يتيح التجارة الدولية للسلع والخدمات، والتحويلات الشخصية، والأعمال التجارية العالمية. تتضمن المدفوعات عبر الحدود عادة صرف العملات الأجنبية كجزء من المعاملة، بالإضافة إلى اختلاف القواعد والرسوم بناءً على البلدان المحولة والمستقبلة وطرق الدفع. وهذا يجعل العملية برمتها حيوية ولكنها عملية معقدة.

ويشهد السوق نموًا بسبب عدة عوامل مثل زيادة التجارة العالمية والتجارة الرقمية، وتطور توقعات المستهلكين للمعاملات الفورية ومنخفضة التكلفة بالإضافة إلى تطوير حلول التكنولوجيا المالية.

يشمل المشاركون الرئيسيون في السوق Wise وPayPal وStripe, Inc. وWestern Union وMoneyGram International وOFX وRevolut وPayoneer Global Inc. وMastercard وVisa وNium (Wikipedia) وPapaya Global.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

الوجبات السريعة الرئيسية لسوق الدفع عبر الحدود

- حجم السوق عام 2025: 371.59 مليار دولار أمريكي

- حجم السوق عام 2026: 397.37 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 727.74 مليار دولار أمريكي

- معدل النمو السنوي المركب: 7.90% من 2026 إلى 2034

- سيطرت منطقة آسيا والمحيط الهادئ على سوق الدفع عبر الحدود بحصة قدرها 46.30% في عام 2025.

- من المتوقع أن يمثل قطاع B2B حصة قدرها 52.04٪ في عام 2026.

- من المتوقع أن يحتفظ قطاع التحويل المصرفي بحصة 48.75٪ في عام 2026.

آسيا والمحيط الهادئ

حققت منطقة آسيا والمحيط الهادئ 172.12 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 185.71 مليار دولار أمريكي في عام 2026.

أمريكا الشمالية

استحوذت أمريكا الشمالية على 116.72 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 124.42 مليار دولار أمريكي في عام 2026.

أوروبا

وصلت قيمة أوروبا إلى 53.05 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تنمو إلى 55.44 مليار دولار أمريكي في عام 2026.

نحن.

ومن المتوقع أن يصل حجم السوق الأمريكية إلى 104.03 مليار دولار أمريكي بحلول عام 2026.

اليابان

ومن المتوقع أن يصل سوق المدفوعات عبر الحدود إلى 14.70 مليار دولار أمريكي في عام 2026.

اقرأ المزيد

ديناميكيات السوق

محركات السوق

العولمة 2.0 تحفز المدفوعات الأسرع والأرخص والقابلة للتشغيل البيني تدفع نمو السوق

تعمل العولمة 2.0 على تسريع تحديث المدفوعات عبر الحدود من خلال إنشاء مسارات معاملات سريعة وفعالة من حيث التكلفة ومتاحة دائمًا. وقد أكدت خارطة طريق المدفوعات عبر الحدود التي وضعتها مجموعة العشرين على تركيزها على تحسين السرعة، والشفافية، وكفاءة التكلفة، والقدرة على الوصول عبر الأنظمة المالية العالمية، وبالتالي دفع الإصلاحات واسعة النطاق. وفي الوقت نفسه، تعمل الزيادة الكبيرة في دمج معايير المراسلة ISO 20022 على تعزيز قابلية التشغيل البيني وثراء البيانات، مما يسمح بتبادل المعلومات المالية بشكل أكثر سلاسة وتنظيمًا.

كما تعمل روابط الدفع الفوري بين الأنظمة المحلية على تحسين أوجه القصور بالنسبة لأولئك الذين يعتمدون على نموذج البنوك المراسلة التقليدية. بشكل جماعي، تعمل هذه المبادرات على تعزيز الانتقال من السلاسل القديمة المجزأة إلى البنى التحتية المبسطة التي تدعم معالجة المدفوعات في الوقت الفعلي على مدار الساعة طوال أيام الأسبوع.

قيود السوق

التكاليف المرتفعة واحتكاك الامتثال للحد من قابلية التوسع في السوق

إن نمو سوق المدفوعات عبر الحدود مقيد بسبب استمرار التكاليف المرتفعة والتجزئة والاحتكاك المرتبط بالامتثال. على الرغم من أن أهداف التنمية المستدامة العالمية تهدف إلى خفض متوسط رسوم التحويلات إلى 3% بحلول عام 2030، فإن متوسط التكلفة العالمية لا يزال أعلى من هذا الهدف عند 6.35% في الربع الأول من عام 2024. وتتأثر التكاليف المرتفعة في المقام الأول برسوم التحويل وهوامش صرف العملات الأجنبية، والتي لم تنخفض أيضًا بشكل كبير. يمكن أن تؤدي الاختلافات في المعايير التنظيمية، وفحص العقوبات، ومتطلبات مكافحة غسيل الأموال (AML)، ومتطلبات "اعرف عميلك" (KYC) إلى زيادة الاحتكاك والتكاليف التشغيلية. ويمكن لهذه التكاليف المختلفة أن تحد من قابلية التوسع في السوق العالمية وكفاءتها، بينما تخلق أيضًا تحديات إضافية للاعبين الأصغر حجمًا في السوق أو للعمال المهاجرين الذين يعتمدون على التحويلات المالية بأسعار معقولة.

فرص السوق

التقدم في الذكاء الاصطناعي والشفافية يدفع النمو ويخلق فرصًا للابتكار

تتوسع المدفوعات عبر الحدود بسرعة بسبب التقدم في الذكاء الاصطناعي وتحسين الرؤية والشفافية وحلول الحسابات الافتراضية والشراكات. واستجابة لهذا النمو، تتجه الشركات العالمية إلى بنوكها وfintechشركاء للحلول التي تجعل المدفوعات أكثر فورية وأمانًا وشفافية، مما يساعدهم على البقاء قادرين على المنافسة في السوق العالمية. كل ذلك لمساعدتهم على البقاء قادرين على المنافسة على المسرح العالمي. كما أن الاعتماد المبكر للذكاء الاصطناعي يمكن أن يساعد أيضًا في زيادة الإنتاجية. تساعد الاستفادة من الذكاء الاصطناعي والتعلم الآلي على تقليل النتائج الإيجابية/الكاذبة، وتقليل عبء العمل اليدوي والاحتكاك عبر دورة حياة المدفوعات النقدية. توفر هذه العوامل فرصًا كبيرة في السوق للابتكار والتعاون والنمو في مجال الدفع عبر الحدود.

سوق الدفع عبر الحدودالاتجاهات

تتقدم الشبكات القابلة للتشغيل البيني وإصدارات CBDC التجريبية من برامج الشرائح إلى البرامج التجريبية الحية باعتباره اتجاه السوق الرئيسي

لقد برز انتقال الشبكات القابلة للتشغيل البيني والعملات الرقمية للبنوك المركزية من البرامج المنزلقة إلى البرامج التجريبية كاتجاه سوقي بارز لأن مشاريع الربط عبر الحدود مثل Project Nexus وتجارب العملات الرقمية للبنوك المركزية بالجملة مثل mBridge MVP تتيح حلول تسوية شبه فورية، على الرغم من التحولات في الحوكمة مثل تراجع بنك التسويات الدولية. يربط Project Nexus أنظمة الدفع الفوري المحلية (IPS) عبر نموذج موحد محوري، مما يلغي الحاجة إلى اتصالات ثنائية متعددة من خلال السماح لاتصال واحد بالوصول إلى جميع البلدان المشاركة. ويهدف هذا الابتكار إلى تحقيق المعاملات عبر الحدود في غضون 60 ثانية من خلال دمج تحويل العملات الأجنبية والبروتوكولات الموحدة، مما يؤدي إلى تحسين سرعة الدفع والتكلفة والشفافية بشكل كبير. وفي الوقت نفسه، يختبر طيارو العملات الرقمية للبنوك المركزية حالات الاستخدام بالجملة لتسريع التسويات. تؤدي هذه التطورات معًا إلى التحول من العروض التقديمية المفاهيمية إلى العروض التجريبية الحية، مما يسلط الضوء على التطور الرئيسي في أسواق المدفوعات عبر الحدود نحو الكفاءة وقابلية التشغيل البيني.

[سيلايكسرويكس]

تحليل التجزئة

حسب نوع المعاملة

الزيادة في معاملات الشركات عالية القيمة تعزز نمو قطاع الأعمال بين الشركات

بناءً على نوع المعاملة، يتم تقسيم السوق إلى B2B، وB2C، وC2B، وC2C.

استحوذ قطاع B2B على أكبر حصة إيرادات بقيمة 185.01 مليار دولار أمريكي في السوق العالمية في عام 2024 مع حصة متوقعة تبلغ 52.04٪ في عام 2026. ويرجع ذلك إلى معاملات الشركات عالية القيمة، وتسويات سلسلة التوريد العالمية، وعمليات الخزانة. تعتمد الشركات الكبيرة متعددة الجنسيات والمؤسسات الصغيرة والمتوسطة الحجم بشكل كبير على أنظمة الدفع الدولية للواردات والصادرات وتسويات البائعين والاستعانة بمصادر خارجية للخدمات، مما يؤدي إلى تدفقات المعاملات السنوية بتريليونات الدولارات. وبالتالي فإن قطاع المدفوعات عبر الحدود B2B هو العمود الفقري للسوق، حيث يمتلك الحصة الأكبر من إجمالي الإيرادات.

من بين جميع القطاعات، تمتلك B2C أعلى معدل نمو سنوي مركب بنسبة 9.6٪ في السوق العالمية. يرجع نمو الإنفاق على B2C بشكل أساسي إلى ارتفاع التجارة الإلكترونية العالمية، والأسواق عبر الإنترنت، ومدفوعات اقتصاد الوظائف المؤقتة، والإنفاق على السفر عبر الحدود. يؤدي الاعتماد الرقمي، والمدفوعات في الوقت الفعلي، ومنصات التكنولوجيا المالية التي تركز على المستهلك إلى تقليل حواجز المعاملات، وتشجيع المزيد من المستهلكين على المشاركة في المدفوعات والمشتريات الدولية. لذلك، من المتوقع أن يحقق قطاع B2C أعلى معدل نمو سنوي مركب، مقارنة بالقطاعات الأخرى، على الرغم من صغر قاعدة إيراداته الحالية.

بواسطة القناة

يهيمن قطاع التحويل المصرفي على السوق بسبب اعتماده على نطاق واسع

بناءً على القناة، ينقسم السوق إلى التحويل المصرفي، وشبكات البطاقات، وشركات تحويل الأموال، والتكنولوجيا المالية، وغيرها (الهجينة، وما إلى ذلك).

من المتوقع أن يحتفظ قطاع التحويلات المصرفية بحصة سوقية مهيمنة تبلغ 48.75% في عام 2026. ويواصل هذا القطاع تحقيق إيرادات كبيرة بسبب اعتماده على نطاق واسع وهو من بين القنوات الأكثر ثقة للمعاملات الدولية ذات القيمة العالية، خاصة في عمليات B2B وعمليات الخزانة. ويعتمد العملاء من الشركات والمؤسسات على شبكات البنوك المراسلة لإجراء التحويلات الجماعية، والتسويات التجارية، وكشوف المرتبات، والتي تولد أكبر حجم من المعاملات. وعلى الرغم من كونها أبطأ وأكثر تكلفة من البدائل الرقمية، فإن البنية التحتية الراسخة والامتثال التنظيمي للبنوك تجعلها القناة المفضلة للتدفقات واسعة النطاق، وبالتالي المساهمة بأعلى حصة من الإيرادات في السوق.

تمتلك التكنولوجيا المالية أعلى معدل نمو سنوي مركب بنسبة 9.1٪ في السوق العالمية. ويعود نمو هذا القطاع بشكل أساسي إلى قدرته على توفير حلول عابرة للحدود فعالة من حيث التكلفة وسريعة وسهلة الاستخدام. كما أن الطلب المتزايد من العملاء على المدفوعات الفورية، واقتصاد الأعمال المؤقتة، والتجارة الإلكترونية والمحافظ الرقمية يدعم أيضًا اعتماد هذا القطاع. وقد حظيت شركات مثل Wise وRevolut وStripe بقدر كبير من الجاذبية لتجاوز الخدمات المصرفية المراسلة التقليدية وتقديم رسوم أقل وأسعار صرف شفافة.

بواسطة المستخدم النهائي

[جييبن4644N]

يؤدي ارتفاع حجم المدفوعات العالمية عبر الحدود إلى زيادة نمو قطاع الشركات الكبيرة

بناءً على المستخدم النهائي، ينقسم السوق إلى مؤسسات كبيرة، وشركات صغيرة ومتوسطة، ومستهلكين أفراد.

ومن المتوقع أن يحتفظ قطاع المؤسسات الكبيرة بحصة سوقية مهيمنة تبلغ 47.19% في عام 2026. وتستمر المؤسسات الكبيرة في تحقيق أعلى الإيرادات نظرًا لأن أحجام معاملاتها أكبر، وحجم أكبر من المدفوعات العالمية عبر الحدود، واستخدام أعلى للخدمات المتميزة.

وتمثل الشركات الصغيرة والمتوسطة أكبر معدل نمو سنوي مركب بنسبة 8.5% في السوق العالمية. تنمو الشركات الصغيرة والمتوسطة بشكل أسرع ويرجع ذلك في المقام الأول إلى نمو التجارة الإلكترونية، وعولمة سلسلة التوريد، وأدوات التكنولوجيا المالية الإضافية التي تقلل الاحتكاك، والدفع التنظيمي لخفض التكاليف، فضلاً عن الوصول بشكل أفضل إلى القنوات الرقمية.

سوق الدفع عبر الحدودالتوقعات الإقليمية

جغرافيا يتم تقسيم السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا الجنوبية والشرق الأوسط وأفريقيا.

أمريكا الشمالية

Asia Pacific Cross Border Payment Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

في عام 2025، مثلت أمريكا الشمالية 116.72 مليار دولار أمريكي، وهو ما يمثل 31.40٪ من السوق العالمية، ومن المتوقع أن تنمو إلى 124.42 مليار دولار أمريكي في عام 2026. وتتوسع السوق الإقليمية بسرعة بسبب الطلب المتزايد على المعاملات الدولية في الوقت الفعلي ومنخفضة التكلفة والمدعمة رقميًا، والابتكار في مجال التكنولوجيا المالية وتحديث أنظمة الدفع لتحسين كفاءة الدفع والشفافية. وتشمل المكونات الأخرى التي تدفع النمو نمو التجارة الإلكترونية، وزيادة التجارة العالمية، والطلب على مدفوعات سلسة وآمنة وأسرع عبر الحدود. تتصدر الولايات المتحدة سوق أمريكا الشمالية، حيث تبلغ إيراداتها المتوقعة 91.56 مليار دولار أمريكي في عام 2025. ويقود هذا النمو التجارة العالمية والاستثمارات الدولية والطلب المتزايد على معاملات أسرع وأكثر فعالية من حيث التكلفة وشفافية من قبل الشركات والمستهلكين. ومن المتوقع أن يصل حجم السوق الأمريكية إلى 104.03 مليار دولار أمريكي بحلول عام 2026.

أوروبا

حقق السوق الأوروبي 53.05 مليار دولار أمريكي في عام 2025، وهو ما يمثل 14.30% من مشهد السوق العالمية، ومن المتوقع أن يصل إلى 55.44 مليار دولار أمريكي في عام 2026. ويرجع هذا النمو إلى المبادرات التنظيمية في أوروبا، مثل جهود البنك المركزي الأوروبي لتحسين إمكانية التشغيل البيني وتقليل التجزئة بين أنظمة الدفع في دول منطقة اليورو. تعد المملكة المتحدة وألمانيا وإيطاليا من المساهمين الرئيسيين في نمو السوق، حيث تبلغ حصة الإيرادات المطلوبة 12.98 مليار دولار أمريكي و8.41 مليار دولار أمريكي و3.09 مليار دولار أمريكي، على التوالي، بحلول عام 2025. ومن المتوقع أن يصل سوق المملكة المتحدة إلى 13.6 مليار دولار أمريكي بحلول عام 2026، بينما من المتوقع أن يصل سوق ألمانيا إلى 8.79 مليار دولار أمريكي بحلول عام 2026.

آسيا والمحيط الهادئ

ساهمت منطقة آسيا والمحيط الهادئ بنسبة 46.30% في السوق العالمية في عام 2025، بقيمة تبلغ 172.12 مليار دولار أمريكي، ومن المتوقع أن تصل إلى 185.71 مليار دولار أمريكي في عام 2026. وفي المنطقة، تعمل الرقمنة السريعة ونمو التجارة الإلكترونية على زيادة حجم المعاملات من خلال قنوات البيع بالتجزئة وقنوات B2B إلى حد كبير. الابتكار في مجال التكنولوجيا المالية والاعتماد على نطاق واسعمحافظ المحمولوتعمل الخدمات المصرفية الرقمية على خفض تكلفة المعاملات، فضلاً عن زيادة إمكانية وصول الشركات الصغيرة والمتوسطة إلى عمليات الدفع. تدعم المبادرات الحكومية في الصين والهند ودول جنوب شرق آسيا أيضًا ترقية نظام الدفع البيئي من خلال أنظمة الوقت الفعلي ومبادرات قابلية التشغيل البيني. ومن المتوقع أن يصل سوق اليابان إلى 14.7 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل السوق الصيني إلى 46.39 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق الهند إلى 27.79 مليار دولار أمريكي بحلول عام 2026.

وفي الوقت نفسه، من المتوقع أيضًا أن تتمتع منطقة آسيا والمحيط الهادئ بأعلى معدل نمو سنوي مركب يبلغ 8.7%، مما يعزز السوق باعتباره الأسرع نموًا. وتعمل التدفقات التجارية الكبيرة وممرات التحويلات المالية في منطقة آسيا والمحيط الهادئ على دعم أحجام المعاملات المرتفعة، في حين تعمل التحسينات المستمرة للبنية التحتية وتبني المعايير العالمية مثل ISO 20022 على تحسين الكفاءة والشفافية.

تعد الهند والصين من المساهمين الرئيسيين في نمو السوق حيث تبلغ حصة الإيرادات المتوقعة 25.37 مليار دولار أمريكي و42.9 مليار دولار أمريكي على التوالي بحلول عام 2025.

أمريكا الجنوبية والشرق الأوسط وأفريقيا

بلغت قيمة سوق الشرق الأوسط وإفريقيا 18.81 مليار دولار أمريكي في عام 2025، محققة 5.10% من الإيرادات العالمية، ومن المتوقع أن تصل إلى 20.24 مليار دولار أمريكي في عام 2026. واستحوذت منطقة أمريكا الجنوبية على 2.90% من السوق العالمية في عام 2025، وحققت إيرادات بقيمة 10.89 مليار دولار أمريكي، ومن المتوقع أن تصل إلى 11.56 مليار دولار أمريكي في عام 2026. تشهد أمريكا الجنوبية والشرق الأوسط وأفريقيا نموًا متوقعًا بقيمة 10.9 مليار دولار أمريكي و18.8 مليار دولار أمريكي على التوالي في عام 2025 بسبب زيادة نشاط التجارة الإلكترونية، وارتفاع حجم التحويلات المالية، والابتكار في مجال التكنولوجيا المالية، واعتماد المحافظ المحمولة والرقمية. ومن المتوقع أن تبلغ القيمة السوقية لدول مجلس التعاون الخليجي 9.00 مليار دولار أمريكي بحلول عام 2025.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

يركز اللاعبون الرئيسيون على الشراكات وعمليات الاستحواذ لقيادة الصناعة

يشمل اللاعبون الرئيسيون في صناعة المدفوعات عبر الحدود العديد من شركات التكنولوجيا المالية، ومعالجي الدفع، وشركات الخدمات المالية التي تتمتع بشبكات عالمية واسعة وعروض منتجات متنوعة. تشمل هذه الشركات Wise وPayPal وStripe, Inc. وWestern Union وMoneyGram International وOFX وRevolut وPayoneer Global Inc. وMastercard وVisa وNium (Wikipedia) وPapaya Global وغيرها. تستخدم هذه الشركات الرائدة شبكات دولية واسعة النطاق، والابتكار في التقنيات الرقمية وتقنيات blockchain، والامتثال التنظيمي، والشراكات أو عمليات الاستحواذ لقيادة الصناعة.

قائمة المفاتيحالدفع عبر الحدودلمحة عن الشركات

- حكيم(المملكة المتحدة.)

- باي بال(نحن.)

- شريط، وشركة(نحن.)

- ويسترن يونيون (الولايات المتحدة)

- موني جرام الدولية (الولايات المتحدة)

- أوفس (أستراليا)

- ثورة(المملكة المتحدة.)

- شركة بايونير العالمية (الولايات المتحدة)

- ماستركارد (الولايات المتحدة)

- التأشيرة (الولايات المتحدة)

- نيوم (ويكيبيديا)

- البابايا العالمية (الولايات المتحدة)

التطورات الصناعية الرئيسية

- مايو 2025-وافق الاجتماع العادي الثامن والعشرون للجنة الشؤون النقدية لدول شرق أفريقيا (MAC) على الخطة الرئيسية لنظام الدفع عبر الحدود لدول شرق أفريقيا، وهي مبادرة تحويلية تهدف إلى تحسين التكامل المالي وتعزيز التجارة الإقليمية وتسريع رحلة المنطقة نحو نظام دفع سلس وفعال وآمن.

- مايو 2025- أطلقت شركة Trans-Fi العالمية للبنية التحتية للدفع منصة متكاملة تسمى BizPay تتيح إجراء معاملات فورية ومتوافقة عبر الحدود مع أكثر من 250 طريقة دفع في أكثر من 100 دولة. يمكّن BizPay الشركات والأفراد من إرسال الأموال واستلامها وبدء الدفعات وقبول المدفوعات في دقائق.

- أبريل 2025-تعمل شركة Circle Internet Group Inc، المُصدرة لثاني أكبر عملة مستقرة، على تطوير شبكة مدفوعات تهدف إلى تسهيل المعاملات عبر الحدود باستخدام العملات المستقرة. ستقوم الشبكة بربط المؤسسات المالية ومقدمي خدمات الدفع وشركات المحفظة الرقمية والتطبيقات المصرفية لتمكين تسوية المدفوعات الدولية في الوقت الفعلي.

- مارس 2025-أصبح بنك Axis من القطاع الخاص أول مؤسسة مالية هندية تقدم مقاصة بالدولار الأمريكي قابلة للبرمجة في الوقت الفعلي تقريبًا على مدار الساعة طوال أيام الأسبوع لعملائها التجاريين من خلال وحدة الأصول الرقمية التابعة لـ JP Morgan Kinexys.

- نوفمبر 2024-أعلنت dLocal، وهي منصة رئيسية للدفع عبر الحدود، وZepz، الشركة الأم لعلامتي التحويلات الماليتين البارزتين WorldRemit وSendwave، عن شراكة استراتيجية تهدف إلى تحسين كفاءة الدفع عبر الأسواق الناشئة في إفريقيا وآسيا وأمريكا اللاتينية. والغرض من هذه الشراكة هو مواجهة التحديات الهامة في هذه المجالات بسبب محدودية الوصول إلى الخدمات المصرفية وارتفاع التكاليف المتعلقة بالمدفوعات عبر الحدود.

تغطية التقرير

يقدم التقرير العالمي تحليلاً مفصلاً للسوق ويركز على الجوانب الرئيسية مثل الشركات البارزة وطرق النشر والأنواع والمستخدمين النهائيين للمنتج. إلى جانب ذلك، فإنه يقدم نظرة ثاقبة لاتجاهات سوق الدفع عبر الحدود ويسلط الضوء على التطورات الصناعية الرئيسية وتحليل الحصة السوقية للشركات الرئيسية. بالإضافة إلى العوامل المذكورة أعلاه، يشمل التقرير العديد من العوامل التي ساهمت في نمو السوق خلال السنوات الأخيرة.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

معدل النمو |

معدل نمو سنوي مركب 7.90% من 2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم |

حسب نوع المعاملة · B2B · B2C · C2B · C2C |

|

بواسطة القناة · تحويل مصرفي · شبكات البطاقات · مكاتب تحويل الأموال · التكنولوجيا المالية · آحرون |

|

|

بواسطة المستخدم النهائي · المؤسسات الكبيرة · الشركات الصغيرة والمتوسطة · المستهلكون الأفراد |

|

|

حسب المنطقة · أمريكا الشمالية (حسب نوع المعاملة والقناة والمستخدم النهائي والبلد/المنطقة الفرعية) o الولايات المتحدة (بواسطة المستخدم النهائي) o كندا (بواسطة المستخدم النهائي) o المكسيك (بواسطة المستخدم النهائي) · أوروبا (حسب نوع المعاملة والقناة والمستخدم النهائي والبلد/المنطقة الفرعية) o المملكة المتحدة (بواسطة المستخدم النهائي) o ألمانيا (بواسطة المستخدم النهائي) o فرنسا (بواسطة المستخدم النهائي) o إيطاليا (بواسطة المستخدم النهائي) o إسبانيا (بواسطة المستخدم النهائي) o BENELUX (بواسطة المستخدم النهائي) o بلدان الشمال الأوروبي (بواسطة المستخدم النهائي) o روسيا (بواسطة المستخدم النهائي) o بقية أوروبا (بواسطة المستخدم النهائي) · منطقة آسيا والمحيط الهادئ (حسب نوع المعاملة والقناة والمستخدم النهائي والبلد/المنطقة الفرعية) o الصين (بواسطة المستخدم النهائي) o اليابان (بواسطة المستخدم النهائي) o الهند (بواسطة المستخدم النهائي) o كوريا الجنوبية (بواسطة المستخدم النهائي) o بقية دول آسيا والمحيط الهادئ (بواسطة المستخدم النهائي) · أمريكا الجنوبية (حسب نوع المعاملة والقناة والمستخدم النهائي والبلد/المنطقة الفرعية) o الأرجنتين (بواسطة المستخدم النهائي) o البرازيل (بواسطة المستخدم النهائي) o بقية أمريكا الجنوبية (بواسطة المستخدم النهائي) · الشرق الأوسط وأفريقيا (حسب نوع المعاملة والقناة والمستخدم النهائي والبلد/المنطقة الفرعية) o دول مجلس التعاون الخليجي (بواسطة المستخدم النهائي) o جنوب أفريقيا (بواسطة المستخدم النهائي) o إسرائيل (بواسطة المستخدم النهائي) o بقية دول الشرق الأوسط وأفريقيا (بواسطة المستخدم النهائي) |

الأسئلة الشائعة

تقول Fortune Business Insights أن السوق العالمية بلغت 371.59 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 727.74 مليار دولار أمريكي بحلول عام 2034.

من المتوقع أن يظهر السوق نموًا مطردًا بمعدل نمو سنوي مركب قدره 7.90٪ خلال الفترة المتوقعة.

العولمة 2.0 تقود نمو السوق.

تعد OFX وRevolut وPayoneer Global Inc. وMastercard وVisa وNium (Wikipedia) وPapaya Global من أفضل اللاعبين في السوق.

عقدت منطقة آسيا والمحيط الهادئ أكبر حصة في السوق.

وقدرت قيمة أمريكا الشمالية بـ 116.72 مليار دولار أمريكي في عام 2025.

- 2021-2034

- 2025

- 2021-2024

- 90

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.