حجم سوق الربط البيني لمراكز البيانات، والمشاركة، وتحليل الصناعة، حسب المكونات (الأجهزة والبرامج والخدمات)، حسب نوع الاتصال (المسافات القصيرة والطويلة)، حسب التطبيق (التعافي من الكوارث، البيانات المشتركة وتجميع الموارد، تنقل البيانات (التخزين)، والتطبيقات الأخرى)، حسب المستخدم النهائي (مقدمو خدمات الاتصالات (CSPs)، ومقدمو محتوى الإنترنت ومقدمو الخدمات المحايدين للناقل، والحكومة، والبحث والتعليم، والمؤسسات)، والتنبؤات الإقليمية. 2026-2034

نظرة عامة على سوق الربط البيني لمراكز البيانات

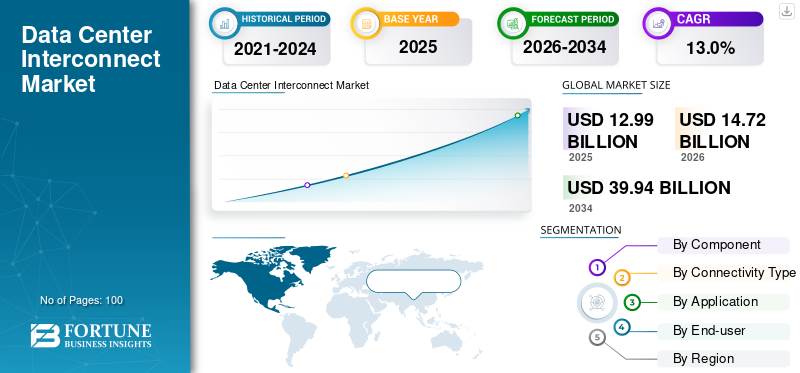

يشهد سوق التوصيل البيني لمراكز البيانات العالمية نموًا معتدلًا، وقدرت قيمته بحوالي 17.10 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق بما يصل إلى 52.00 مليار دولار أمريكي بحلول عام 2034، مع معدل نمو سنوي مركب يبلغ ~ (12.5٪ - 13.0٪) خلال الفترة المتوقعة (2026-2034). ويعود هذا التحول إلى الحاجة إلى قابلية التوسع المرنة، والتحليلات في الوقت الفعلي، وأعباء العمل الجاهزة للذكاء الاصطناعي، وتقليل أعباء البنية التحتية. لقد تجاوز الحجم المتزايد للبيانات الناتجة عن المعاملات الرقمية وأجهزة إنترنت الأشياء والتطبيقات السحابية وتفاعلات المستخدم قدرة حلول تخزين البيانات التقليدية، مما أدى إلى زيادة الطلب على حلول التوصيل البيني ذات السعة العالية ومنخفضة الكمون.

مع قيام المؤسسات ومقدمي الخدمات بتوسيع شبكات مراكز البيانات الخاصة بهم، يستمر سوق البنية التحتية القوية والآمنة والفعالة للربط البيني في اكتساب الزخم.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

سائق السوق لربط مركز البيانات

نموفرط التدرجنماذج مراكز البيانات تدفع نمو السوق

يؤدي التوسع في مراكز البيانات واسعة النطاق إلى دفع سوق التوصيل البيني لمراكز البيانات حيث يقوم مقدمو الخدمة بنشر مرافق متعددة وموزعة جغرافيًا للتعامل مع أعباء عمل الذكاء الاصطناعي والخدمات السحابية وحركة المرور المتدفقة في وقت واحد. على سبيل المثال،

- وبحسب البرامج، من المتوقع أن ينمو الطلب على مراكز البيانات بمقدار 18 جيجاوات في العام المقبل، يليه حوالي 20 جيجاوات سنويًا بين عامي 2027 و2029، ومن المتوقع حدوث زيادة كبيرة قدرها 31 جيجاوات بين عامي 2029 و2030.

يتطلب كل موقع جديد اتصالات بينية كثيفة وعالية السرعة لمزامنة البيانات في الوقت الفعلي والحفاظ على استمرارية التشغيل، مما يخلق طلبًا متكررًا وواسع النطاق على الروابط والمحولات الضوئية. على عكس مراكز البيانات التقليدية، تعمل المرافق فائقة الحجم كنظام بيئي مترابط بدلاً من عقد معزولة، مما يجعل البنية التحتية المترابطة مركزية في تصميمها.

القيود المفروضة على السوق لربط مراكز البيانات

ارتفاع الإنفاق الرأسمالي قد يعيق نمو السوق

يمثل الإنفاق الرأسمالي المرتفع عائقًا كبيرًا أمام سوق التوصيل البيني لمراكز البيانات، حيث يتطلب نشر البنية التحتية المتقدمة للربط البيني استثمارًا أوليًا كبيرًا. تعد المكونات مثل أجهزة الإرسال والاستقبال الضوئية وأنظمة DWDM والمحولات عالية السعة وأجهزة التوجيه باهظة الثمن، كما أن توسيع نطاقها عبر مراكز بيانات متعددة يزيد من التكاليف. بالنسبة للمؤسسات الصغيرة أو الأسواق النامية، يمكن أن تكون هذه التكاليف باهظة، مما يؤدي إلى تأخير اعتمادها أو قصر النشر على الروابط الحيوية فقط. وحتى المؤسسات الكبيرة يجب أن تخطط بعناية للاستثمارات لتحقيق التوازن بين احتياجات القدرات وقيود الميزانية، مما قد يؤدي إلى إبطاء نمو السوق بشكل عام.

فرص السوق لربط مراكز البيانات

يساعد الطلب المتزايد على حلول ربط البيانات الخضراء والموفرة للطاقة على نمو السوق

يؤدي ارتفاع تكاليف الطاقة وتفويضات الاستدامة العالمية إلى زيادة الطلب على وصلات البيانات عالية الأداء والموفرة للطاقة. تولد مراكز البيانات واسعة النطاق ومراكز البيانات المتطورة حركة مرور هائلة، إلا أن أجهزة التوصيل البيني التقليدية تستهلك قدرًا كبيرًا من الطاقة، مما يزيد من تكاليف التشغيل والبصمة الكربونية. يمكن لمقدمي الخدمات الذين يصممون أجهزة الإرسال والاستقبال الضوئية والمحولات وأجهزة التوجيه المحسنة لكل من الإنتاجية وكفاءة الطاقة تأمين قطاعات السوق المتميزة. يتيح دمج إدارة الطاقة الذكية وتوجيه حركة المرور التكيفي للمشغلين الحفاظ على زمن وصول منخفض للغاية مع تحقيق الأهداف البيئية، مما يجعل حلول التوصيل البيني الخضراء عامل تمييز رئيسي في السوق.

التقسيم

|

حسب المكون |

حسب نوع الاتصال |

عن طريق التطبيق |

بواسطة المستخدم النهائي |

حسب المنطقة |

|

· الأجهزة · برمجة · خدمات |

· لمسافات قصيرة · لمسافات طويلة |

· التعافي من الكوارث واستمرارية الأعمال · البيانات المشتركة وتجميع الموارد · إمكانية نقل البيانات (التخزين). · تطبيقات أخرى |

· مقدمو خدمات الاتصالات (CSPs) · موفري محتوى الإنترنت ومقدمو خدمات الاتصالات المحايدين (ICPs/CNPs) · الحكومة والبحث والتعليم · الشركات |

· أمريكا الشمالية (الولايات المتحدة وكندا والمكسيك) · أوروبا (المملكة المتحدة، وألمانيا، وفرنسا، وإسبانيا، وإيطاليا، وروسيا، والبنلوكس، ودول الشمال، وبقية أوروبا) · منطقة آسيا والمحيط الهادئ (اليابان والصين والهند وكوريا الجنوبية ورابطة أمم جنوب شرق آسيا وأوقيانوسيا وبقية دول آسيا والمحيط الهادئ) · الشرق الأوسط وأفريقيا (تركيا وإسرائيل ودول مجلس التعاون الخليجي وجنوب أفريقيا وشمال أفريقيا وبقية دول الشرق الأوسط وأفريقيا) · أمريكا الجنوبية (البرازيل والأرجنتين وبقية أمريكا الجنوبية) |

رؤى رئيسية

ويغطي التقرير الأفكار الرئيسية التالية:

- المؤشرات الاقتصادية الكلية الجزئية

- الدوافع والقيود والاتجاهات والفرص

- استراتيجيات العمل المعتمدة من قبل اللاعبين الرئيسيين

- تحليل SWOT الموحد للاعبين الرئيسيين

التحليل حسب المكون

حسب المكونات، ينقسم السوق إلى الأجهزة والبرامج والخدمات.

تمتلك الأجهزة الحصة الأكبر في سوق التوصيل البيني لمراكز البيانات لأنها تشكل العمود الفقري لجميع البنية التحتية للاتصال. تهيمن الاستثمارات في أجهزة الإرسال والاستقبال الضوئية، والمحولات، وأجهزة التوجيه، وأنظمة DWDM على الإنفاق، نظرًا لأن هذه المكونات ضرورية لنقل البيانات بكفاءة عالية وزمن وصول منخفض وموثوق. ويؤدي الطلب المتزايد على السرعات العالية والاتصالات طويلة المدى إلى تعزيز هيمنة الأجهزة على السوق.

التحليل حسب نوع الاتصال

حسب نوع الاتصال، ينقسم السوق إلى اتصال قصير المدى وطويل المدى.

يمتلك الاتصال قصير المدى الحصة الأكبر من سوق التوصيل البيني لمراكز البيانات، حيث تتركز معظم مراكز البيانات في مناطق المترو. تؤدي الروابط ذات النطاق الترددي العالي وزمن الوصول المنخفض بين المرافق القريبة إلى عمليات نشر متكررة، مما يجعل الاتصالات قصيرة المدى هي الأكثر استخدامًا. أما وصلات المسافات الطويلة المستخدمة لربط المراكز الإقليمية البعيدة، فهي أقل وأقل تواترا، مما يؤدي إلى حصة أصغر في السوق.

التحليل عن طريق التطبيق

حسب التطبيق، يتم تصنيف السوق إلى التعافي من الكوارث واستمرارية الأعمال، والبيانات المشتركة وتجميع الموارد، وتنقل البيانات (التخزين)، وغيرها.

ويحتل التعافي من الكوارث واستمرارية الأعمال الحصة الأكبر في السوق من حيث التطبيق، حيث يمثل ضمان الوصول دون انقطاع إلى البيانات والخدمات الهامة أولوية قصوى للمؤسسات ومقدمي الخدمات. يحفز هذا التطبيق استثمارات كبيرة في حلول DCI حيث تحتاج المؤسسات إلى النسخ المتماثل للبيانات بشكل سلس، وقدرات تجاوز الفشل، والحد الأدنى من وقت التوقف عن العمل في مواجهة انقطاع الخدمة، أو الهجمات الإلكترونية، أو فشل النظام.

التحليل من قبل المستخدم النهائي

حسب المستخدم النهائي، يتم تصنيف السوق إلى مقدمي خدمات الاتصالات، ومقدمي محتوى الإنترنت، ومقدمي الخدمات المحايدين للناقل، والحكومة، والبحث والتعليم، والمؤسسات.

يمتلك موفرو محتوى الإنترنت ومقدمو خدمات الناقل المحايد (ICPs/CNPs) الحصة الأكبر في سوق التوصيل البيني لمراكز البيانات من قبل المستخدم النهائي، حيث يقومون بتشغيل شبكات مراكز البيانات الموزعة الأكثر شمولاً ويولدون حركة مرور ضخمة للبيانات التي يجب أن تكون مترابطة. تستثمر المنصات السحابية واسعة النطاق وخدمات البث ومراكز التوزيع المحايدة بشكل مستمر في الاتصالات البينية عالية السعة لدعم تسليم المحتوى والوصول إلى السحابة ومتطلبات النظير عبر المناطق.

التحليل الإقليمي

طلب التخصيص للحصول على رؤى سوقية شاملة.

من حيث الجغرافيا، يتم تقسيم السوق العالمية إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا الجنوبية والشرق الأوسط وأفريقيا.

استحوذت أمريكا الشمالية على الحصة الأكبر من سوق التوصيل البيني لمراكز البيانات العالمية في عام 2025. ويرجع ذلك إلى تركيز حركة المرور الفريد وبنية الشبكة القائمة على التوصيل البيني. تولد المنطقة وتستهلك كميات كبيرة بشكل غير متناسب من حركة البيانات بين الشرق والغرب بسبب استخدام البرمجيات كخدمة في المؤسسات، وشبكات التداول المالي، ومنصات المحتوى، والتحليلات المعتمدة على الذكاء الاصطناعي، والتي تعتمد جميعها بشكل كبير على الوصلات البينية ذات زمن الوصول المنخفض. على عكس المناطق الأخرى التي تعتمد بشكل أكبر على المحاور المركزية، تتمتع أمريكا الشمالية بنظام بيئي ناضج من مرافق التوزيع المحايدة للناقل ونقاط تبادل الإنترنت، مما يزيد بشكل هيكلي الطلب على حلول ربط البيانات. بالإضافة إلى ذلك، تدعم عمليات الاستحواذ الأخيرة في المنطقة هذا الاتجاه أيضًا. على سبيل المثال،

- في فبراير 2026، استحوذت H5 Data Centers على ثلاث مرافق ربط بيني كثيفة الناقل في بوفالو وناشفيل وتامبا من 365 مركز بيانات، مما عزز بصمتها الإقليمية للربط البيني. تعمل هذه المواقع كمحاور رئيسية تربط بين شبكات المترو والألياف طويلة المدى والمنحدرات السحابية. تدعم هذه الخطوة الطلب المتزايد على أعباء العمل السحابية والذكاء الاصطناعي وأعباء العمل المؤسسية ذات زمن الوصول المنخفض خارج الأسواق الكبرى واسعة النطاق.

تمتلك أوروبا ثاني أكبر حصة في سوق التوصيل البيني لمراكز البيانات بسبب بنيتها الجغرافية المجزأة وبيئة تنظيمية قوية تزيد من الطلب على التوصيل البيني. يجب أن تنتقل البيانات بشكل متكرر عبر الأسواق الوطنية لدعم الخدمات المالية والأنظمة الأساسية السحابية وتسليم المحتوى والامتثال للوائح حماية البيانات. وهذا يخلق حاجة مستدامة لروابط ذات سعة عالية ومنخفضة الكمون بين مراكز البيانات الرئيسية مثل فرانكفورت ولندن وأمستردام وباريس.

من المتوقع أن تنمو منطقة آسيا والمحيط الهادئ بأعلى معدل نمو سنوي مركب حيث أن التحول الرقمي في المنطقة يتخطى المراحل التقليدية للاتصال. ويعمل التحضر السريع، وارتفاع معدل انتشار الإنترنت، وانفجار خدمات الهاتف المحمول أولا، على خلق أنماط جديدة تماما لحركة البيانات، بدلا من الاكتفاء بتوسيع الشبكات القائمة. تقوم العديد من البلدان ببناء البنية التحتية للربط البيني في وقت واحد تقريبًا مع اعتماد السحابة، ونشر الذكاء الاصطناعي، ونمو تسليم المحتوى، مما يؤدي إلى ارتفاع الطلب بشكل غير عادي. على سبيل المثال،

- في أغسطس 2025، أعلنت شركة Empyrion Digital عن نشر أجهزة التوجيه 7250 Interconnect وأنظمة الوصول إلى الخدمة 7210 من Nokia لتشغيل مركز بيانات KR1 Gangnam في سيول، مما يعزز شبكة الاتصال البيني لمركز البيانات الخاص بها.

تغطية اللاعبين الرئيسيين

إن سوق التوصيل البيني لمراكز البيانات العالمية مجزأ، مع وجود عدد كبير من المجموعات ومقدمي الخدمات المستقلين. وفي الولايات المتحدة، يمثل أفضل 5 لاعبين حوالي 29% فقط من السوق.

يتضمن التقرير ملفات تعريف اللاعبين الرئيسيين التاليين:

- أنظمة سيسكو. شركة (الولايات المتحدة)

- شركة سينا (الولايات المتحدة)

- شركة هواوي تكنولوجيز المحدودة (الصين)

- شركة جونيبر نتوركس (الولايات المتحدة)

- شركة نوكيا (فنلندا)

- شركة Arista Networks, Inc. (الولايات المتحدة)

- شركة برودكوم (الولايات المتحدة)

- شركة إنفينيرا (الولايات المتحدة)

- شركة Extreme Networks, Inc. (الولايات المتحدة)

- فوجيتسو (اليابان)

- شركة آي بي إم (الولايات المتحدة)

تطورات الصناعة الرئيسية

- ديسمبر 2025: أعلنت Marvell Technology عن استحواذها على Celestial AI مقابل 3.25 مليار دولار أمريكي لتعزيز الترابط بين مراكز البيانات البصرية. يتيح النسيج الضوئي الخاص بـ Celestial AI اتصالات ذات نطاق ترددي عالٍ وزمن وصول منخفض وموفرة للطاقة من حامل إلى حامل وداخل الحامل، لتحل محل الوصلات النحاسية. وتعزز هذه الخطوة ريادة Marvell في توسيع نطاق الاتصال وتدعم الجيل التالي من بنيات مراكز بيانات الذكاء الاصطناعي.

- أكتوبر 2025: كشفت Arista Networks عن أجهزة التوجيه R4 Series 800G لتعزيز الترابط بين مراكز البيانات (DCIs) لأحمال عمل الذكاء الاصطناعي. يدعم الطراز 7800R4 المعياري ما يصل إلى 576 منفذًا مع HyperPort للاتصالات عالية السرعة بين مراكز البيانات، بينما يوفر الطراز 7280R4 المدمج بديلاً ثابتًا. إلى جانب المحولات الطرفية 7020R4 Ethernet للاتصال السريع بالخادم، تتيح هذه الأنظمة الأساسية بنيات شبكة أبسط من مستويين عبر مراكز البيانات الموزعة.

- 2021-2034

- 2025

- 2021-2024

- 100

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.