حجم سوق التبريد بالغمر السائل لمراكز البيانات، والمشاركة وتحليل الصناعة، حسب نوع التبريد (أحادية الطور ومرحلتين) حسب نوع المعدات (خزانات التبريد الغاطسة، المبرد، وحدات التوزيع (CDUs)، المبادلات الحرارية، المضخات وأنظمة تداول السوائل وأنظمة المراقبة والتحكم)، حسب نوع مركز البيانات (مراكز البيانات فائقة النطاق، مراكز بيانات الموقع المشترك، مراكز بيانات المؤسسات ومراكز البيانات الطرفية) حسب التطبيق (عالي الأداء الحوسبة، الذكاء الاصطناعي والتعلم الآلي، البنية التحتية للحوسبة السحابية، وغيرها)، والتوقعات الإقليمية، 2026-2034

حجم سوق التبريد بالغمر السائل لمراكز البيانات والتوقعات المستقبلية

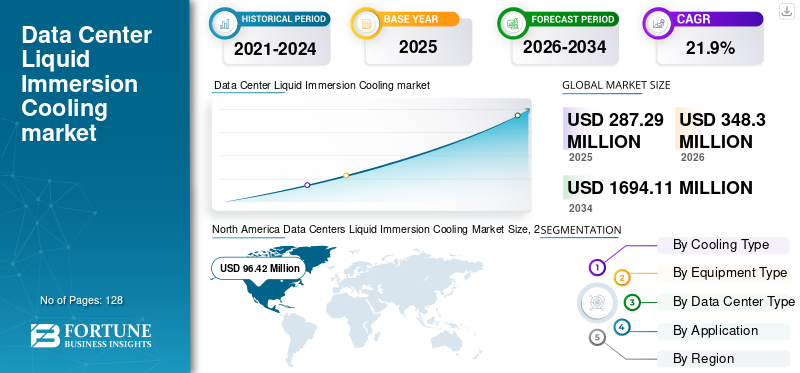

بلغت قيمة سوق التبريد بالغمر السائل لمراكز البيانات 287.29 مليون دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 348.30 مليون دولار أمريكي في عام 2026 إلى 1,694.11 مليون دولار أمريكي بحلول عام 2034، مما يُظهر معدل نمو سنوي مركب قدره 21.9٪ خلال الفترة المتوقعة. سيطرت أمريكا الشمالية على سوق التبريد الغاطس السائل لمراكز البيانات بحصة سوقية بلغت 33.56% في عام 2025.

تشير معدات التبريد بالغمر السائل إلى أنظمة الإدارة الحرارية المتقدمة والتبريد السائل المصممة لغمر أجهزة تكنولوجيا المعلومات، بما في ذلك الخوادم ووحدات معالجة الرسومات ووحدات الحوسبة عالية الأداء، مباشرة في سائل عازل موصل حرارياً لتبديد الحرارة بكفاءة. تعتبر هذه الأنظمة ضرورية لدعم الجيل التالي من البنية التحتية لمراكز البيانات العالمية عبر مراكز البيانات واسعة النطاق، ومرافق التوزيع، وبيئات المؤسسات ومراكز البيانات الطرفية، حيث ترتفع كثافات الحوسبة، وتتوسعالذكاء الاصطناعيتؤثر أعباء العمل (الذكاء الاصطناعي) والطلب المتزايد على تبريد مراكز البيانات الموفرة للطاقة بشكل مباشر على الأداء والتكاليف التشغيلية. بالمقارنة مع تبريد الهواء التقليدي، تتيح حلول التبريد السائل القائمة على الغمر كفاءة أعلى في النقل الحراري، وتقليل استهلاك الطاقة، وتحسين فعالية استخدام الطاقة (PUE)، وتحسين الحوسبة عالية الكثافة ضمن مساحات مركز البيانات المدمجة. ونتيجة لذلك، من المتوقع أن ينمو السوق مع تحرك مشغلي مراكز البيانات ومقدمي الخدمات السحابية بشكل متزايد نحو بنيات التبريد المتقدمة لدعم الجيل التالي من الحوسبة المتطورة والبنية التحتية التي تعتمد على الذكاء الاصطناعي.

- على سبيل المثال، في فبراير 2025، أعلنت شركة Submer عن توسيع أنظمة التبريد الغاطسة SmartPod عبر مرافق مراكز البيانات التي تركز على الذكاء الاصطناعي في أوروبا، في حين عززت LiquidStack شراكاتها واسعة النطاق في أمريكا الشمالية لدعم تركيبات مجموعات وحدات معالجة الرسومات عالية الكثافة، مما يعكس الاستثمار المستدام في تقنيات التبريد من الجيل التالي للبنية التحتية المعتمدة على الذكاء الاصطناعي والحوسبة عالية الأداء.

Submer Technologies، LiquidStack، GRC (Green Revolution Cooling)، Asperitas، Iceotope Technologies، DCX - تعد شركة Liquid Cooling Company، وMidas Immersion Cooling، وFujitsu Limited، وVertiv Holdings Co.، من بين اللاعبين الرئيسيين الذين يمتلكون حصة كبيرة من السوق. ويتم دعم موقعهم التنافسي من خلال شراكات واسعة النطاق ومواقع مشتركة، وسجلات تتبع قوية للنشر في بيئات الذكاء الاصطناعي والحوسبة عالية الأداء، وقدرات تحسين السوائل العازلة الخاصة وهندسة الأنظمة المتكاملة التي تشمل خزانات الغمر ووحدات توزيع التبريد ومنصات المراقبة الذكية.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

مراكز البيانات اتجاهات سوق التبريد بالغمر السائل

يعد التحول من عمليات النشر على نطاق تجريبي إلى معماريات التبريد الغمر المعيارية والقابلة للتطوير اتجاهًا ناشئًا في السوق

يتحول مشغلو مراكز البيانات بشكل متزايد من تركيبات التبريد الغمر الثابتة ذات النطاق التجريبي إلى هياكل التبريد الغمر المعيارية والقابلة للتطوير لإدارة كثافة أحمال عمل الذكاء الاصطناعي المتقلبة ومتطلبات الموقع المشترك للمستأجرين المتعددين وكثافات طاقة الحامل المتطورة. يستجيب مقدمو معدات التبريد الغاطس من خلال تقديم أنظمة قائمة على الخزانات والحاويات ذات تخطيطات مرنة وبنية تحتية لتوزيع التبريد قابلة للتطوير ومنصات مراقبة حرارية مدعومة بالبرمجيات. تعمل هذه التكوينات المعيارية على تمكين المرافق ذات الحجم الكبير والمواقع المشتركة من توسيع القدرة عالية الكثافة بشكل تدريجي، وتحديث بيئات الحقول الصناعية وتحسين كفاءة استخدام الطاقة دون إجراء عمليات إعادة تصميم كاملة للمنشأة. يؤدي ذلك إلى تحسين استخدام المعدات، وتقليل مخاطر نشر رأس المال، ودعم استراتيجيات توسيع مجموعة الذكاء الاصطناعي على مراحل عبر مناطق مراكز البيانات الرئيسية.

- على سبيل المثال، في أبريل 2025، أكدت شركة Submer على الطلب المتزايد على حجرات التبريد الغمرية المعيارية المصممة لعمليات نشر الذكاء الاصطناعي على مراحل واسعة النطاق، في حين قامت LiquidStack بتوسيع أنظمتها القائمة على الخزانات القابلة للتطوير لدعم إضافات السعة المتزايدة داخل بيئات مراكز البيانات عالية الكثافة الحالية.

ديناميكيات السوق

محركات السوق

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

يؤدي توسيع حافظات الإدارة الحرارية المتكاملة إلى تمكين نشر التبريد الغمري الشامل

إن التوسع الاستراتيجي للمحفظة من قبل الشركات المصنعة الرائدة لمعدات التبريد الغاطسة هو الدافع وراء ذلكمراكز البياناتنمو سوق التبريد بالغمر السائل يفضل مشغلو النطاق الكبير ومقدمو خدمات التوزيع بشكل متزايد البائعين القادرين على تقديم حلول متكاملة تشمل خزانات الغمر ووحدات توزيع المبرد وأنظمة رفض الحرارة وإدارة السوائل العازلة ومنصات المراقبة الذكية، وبالتالي تقليل تعقيد تكامل النظام وتحسين الموثوقية التشغيلية. يشجع هذا التحول موردي التبريد الغاطس على تعزيز قدرات الهندسة التكميلية والضوابط وقدرات خدمة دورة الحياة، ودعم الاستثمارات في كل من المرافق ذات الحجم الكبير والتعديلات التحديثية المرحلية عبر بيئات مراكز البيانات الحالية عالية الكثافة.

- على سبيل المثال، في مايو 2024، قامت شنايدر إلكتريك بتوسيع محفظة التبريد السائل الخاصة بها من خلال تكامل أعمق لمنصات المراقبة والإدارة الحرارية لدعم عمليات نشر الذكاء الاصطناعي عالي الكثافة، في حين عززت LiquidStack عروض البنية التحتية للتبريد الغمري الجاهزة لمشاريع مراكز البيانات واسعة النطاق.

قيود السوق

كثافة رأس المال العالية ومتطلبات المؤهلات الخاصة بالبنية التحتية تحد من اعتماد التبريد بالغمر المرن

على عكس أنظمة التبريد التقليدية القائمة على الهواء، تتطلب معدات التبريد بالغمر السائل لمراكز البيانات استثمارًا رأسماليًا مرتفعًا وتكاملًا واسع النطاق على مستوى المنشأة مرتبطًا بكثافات حامل محددة وتكوينات الطاقة ومتطلبات توافق أجهزة تكنولوجيا المعلومات. غالبًا ما تتطلب الاختلافات في بنية الخادم وتكوينات وحدة معالجة الرسومات وملفات تعريف عبء العمل عبر بيئات النطاق الواسع والموقع المشترك وبيئات المؤسسات تخطيطات خزانات مخصصة وأنظمة إدارة سائل التبريد وتصميمات رفض الحرارة، مما يزيد من تعقيد النشر ويحد من إمكانية إعادة النشر. بالنسبة للمشغلين الذين يواجهون جداول زمنية غير مؤكدة لقياس عبء عمل الذكاء الاصطناعي أو دورات تخطيط السعة على مراحل، فإن خطر الاستخدام غير الكافي وعمليات التحقق الممتدة يمكن أن يؤخر اعتماد التبريد المغمور، لا سيما عندما يكون العائد على الاستثمار حساسًا للغاية لمتطلبات كثافة الحوسبة طويلة المدى والاستخدام المستدام للبنية التحتية عالية الأداء.

فرص السوق

التوسع في اعتماد التبريد الغاطس إلى ما هو أبعد من المشغلين فائقي الحجم يفتح الطلب من مراكز البيانات المشتركة والمؤسسية

تكمن الفرصة المتنامية للسوق في التوسع التدريجي لنشر التبريد الغاطس خارج نطاق المشغلين الكبار إلى موفري المواقع المشتركة ومراكز بيانات المؤسسات والمرافق الطرفية. تعمل أعباء العمل المتزايدة للذكاء الاصطناعي وتطبيقات الحوسبة عالية الأداء وتفويضات الاستدامة على تشجيع المشغلين متوسطي الحجم على الانتقال من أنظمة التبريد التقليدية بالهواء والسوائل غير المباشرة إلى منصات غمر مدمجة وموفرة للطاقة. يؤدي هذا التحول إلى زيادة الطلب على حلول التبريد الغمر المعيارية والقابلة للتطوير والموفرة من حيث التكلفة والتي توفر متطلبات تعديل أقل للمنشأة، ومساحات نشر أصغر وقدرات توسع مرحلية، مما يتيح إجراء ترقيات تدريجية دون التعقيد أو كثافة رأس المال لبناء البنية التحتية واسعة النطاق واسعة النطاق.

- على سبيل المثال، في أغسطس 2024، قامت شركة GRC (Green Revolution Cooling) بتوسيع مشاركتها مع موفري المواقع المشتركة الإقليميين الذين ينشرون أنظمة تبريد غامرة معيارية لدعم الكثافة العاليةGPUأحمال العمل مع تحسين كفاءة الطاقة وموثوقية الأداء على مستوى الحامل.

تحديات السوق

مخاطر توافق السوائل وعدم اليقين التشغيلي على المدى الطويل مما يحد من توحيد معايير الغمر على نطاق واسع

على الرغم من تسارع الاعتماد، إلا أن توافق المواد على المدى الطويل وإدارة دورة حياة السوائل واعتبارات ضمان أجهزة تكنولوجيا المعلومات لا تزال تشكل تحديًا للنشر القابل للتطوير لأنظمة التبريد الغامر عبر بيئات مراكز البيانات. على عكس أنظمة التبريد التقليدية بالهواء أو السائل غير المباشر، تتطلب منصات الغمر غمرًا مباشرًا للخوادم وأجهزة GPU عالية القيمة في السوائل العازلة، مما يثير المخاوف بشأن تدهور المكونات وتلوث السوائل وتعقيد الصيانة ومواءمة ضمان OEM. تؤدي الاختلافات في كيمياء السوائل العازلة ومعايير الموردين وبروتوكولات التحقق من صحة الأجهزة عبر البائعين إلى زيادة تعقيد عملية توحيد المعايير على مستوى النظام البيئي. بالنسبة للمشغلين واسع النطاق والمشتركين الذين يديرون أساطيل الخوادم متعددة البائعين، فإن عدم اليقين بشأن الأداء التشغيلي طويل الأجل وقيمة الأصول المتبقية وقابلية التشغيل البيني عبر الأنظمة الأساسية يمكن أن يؤخر التوحيد واسع النطاق لبنيات التبريد الغامر والانتقال البطيء من عمليات النشر التجريبية إلى عمليات النشر على مستوى الأسطول.

تحليل التجزئة

حسب نوع التبريد

تهيمن أنظمة التبريد الغاطسة أحادية الطور بسبب النشر التجاري الأوسع وانخفاض التعقيد التشغيلي

يتم تقسيم السوق، بناءً على نوع التبريد، إلى أنظمة تبريد غمر أحادية الطور وأنظمة تبريد غمر ثنائية الطور.

تمتلك أنظمة التبريد الغاطسة أحادية الطور أعلى حصة سوقية للتبريد الغاطس السائل لمراكز البيانات حيث تظل الحل المفضل لعمليات النشر واسعة النطاق والمشتركة والمؤسسية التي تتطلب إدارة حرارية موثوقة وفعالة من حيث التكلفة ومستقرة من الناحية التشغيلية. تستخدم هذه الأنظمة السوائل العازلة التي تبقى في شكل سائل أثناء التشغيل، مما يؤدي إلى تبسيط تصميم البنية التحتية وإدارة السوائل والصيانة على المدى الطويل. ويتم تعزيز هيمنتها بشكل أكبر من خلال التوافق الأوسع للأجهزة، وانخفاض مخاطر التكامل، وسجلات تتبع النشر الثابتة عبر الذكاء الاصطناعي، والحوسبة عالية الأداء (HPC)، وبيئات البنية التحتية السحابية. نظرًا لأن المشغلين يمنحون الأولوية للبنيات المعيارية القابلة للتطوير ذات الأداء المتوقع والتعقيد الفني المنخفض، فإن الأنظمة أحادية الطور لا تزال تمثل غالبية قدرة التبريد الغمر المثبتة.

- على سبيل المثال، في أكتوبر 2024، قامت شركة GRC (Green Revolution Cooling) بتوسيع عمليات نشر نظامها أحادي المرحلةتبريد الغمرأنظمة عبر مرافق التوزيع في أمريكا الشمالية تدعم أعباء عمل الذكاء الاصطناعي عالية الكثافة، مما يعزز الاعتماد التجاري على نطاق واسع للبنيات أحادية الطور.

تشهد آلات AFP القائمة على الذراع الآلية أعلى نمو، حيث سجلت معدل نمو سنوي مركب قدره 7.7%، مدفوعًا بزيادة الطلب على حلول التصنيع المركبة المرنة والموفرة للمساحة والقابلة لإعادة التشكيل. تكتسب هذه الأنظمة جاذبية أكبر بين موردي المستوى الثاني، ومصنعي المواد المركبة الإقليميين والمستخدمين الصناعيين الذين ينتجون أجزاء ذات هندسة معقدة مع تباين أقل في الحجم. إن قدرتها على دعم الإنتاج متعدد الأجزاء، وإعادة التوزيع بشكل أسرع، والاستثمار الأولي المنخفض مقارنة بالأنظمة العملاقة، تعمل على تسريع اعتمادها، لا سيما في مرافق الحقول الجاهزة والتطبيقات المركبة الناشئة. يؤدي الاستخدام المتزايد في معالجة AFP باللدائن الحرارية والمكونات الهيكلية غير الفضائية إلى تعزيز توقعات النمو لبنى AFP الآلية.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

حسب نوع المعدات

تهيمن خزانات التبريد الغاطسة بسبب وظائف النظام الأساسية ومركزية البنية التحتية

استنادًا إلى نوع المعدات، يتم تقسيم السوق إلى خزانات التبريد الغاطسة، ووحدات توزيع سائل التبريد (CDUs)، والمبادلات الحرارية، وأنظمة المضخات وتدوير السوائل، وأنظمة المراقبة والتحكم.

تمثل خزانات التبريد الغاطسة الحصة الأكبر من السوق لأنها تشكل المكون الهيكلي والوظيفي الأساسي للبنية التحتية للتبريد الغاطس. تحتوي هذه الخزانات على أجهزة تكنولوجيا المعلومات مباشرة داخل السوائل العازلة وتم تصميمها لدعم كثافات الحامل العالية والاستقرار الهيكلي وديناميكيات السوائل المحسنة. وباعتبارها واجهة الأجهزة الأساسية بين الخوادم ووسيط التبريد، تمثل الخزانات المكون الأعلى قيمة في عمليات النشر الغامرة. يتم تعزيز هيمنتها بشكل أكبر من خلال الاعتماد على نطاق واسع عبر مجموعات الذكاء الاصطناعي واسعة النطاق، وعمليات نشر وحدة معالجة الرسومات (GPU) وبيئات الحوسبة عالية الأداء حيث تتيح البنى التحتية القائمة على الخزانات القابلة للتطوير توسيع السعة المعيارية وكفاءة النقل الحراري العالية.

- على سبيل المثال، في يونيو 2024، قامت LiquidStack بتوسيع نشر أنظمة خزانات التبريد الغاطسة عالية الكثافة عبر مرافق مراكز بيانات الذكاء الاصطناعي واسعة النطاق في أمريكا الشمالية، مما يعكس الطلب المستمر على بنيات الغمر المتمحورة حول الخزان.

ومن المتوقع أن تشهد أنظمة المراقبة والتحكم أعلى نمو، حيث تسجل معدل نمو سنوي مركب يبلغ 23.3%، مدفوعًا بزيادة التركيز على التحسين الحراري والصيانة التنبؤية وإدارة كفاءة الطاقة في بيئات الذكاء الاصطناعي عالية الكثافة. مع اتساع نطاق عمليات النشر الغامرة، يحتاج المشغلون إلى استشعار متقدم وتحليلات في الوقت الفعلي ومنصات إدارة السوائل الآلية لضمان الاستقرار التشغيلي ورؤية الأداء.

تمتلك وحدات توزيع سائل التبريد (CDUs) حصة مهمة في البنية التحتية للتبريد الغاطس لأنها تنظم تدفق سائل التبريد، والتحكم في درجة الحرارة، والتبادل الحراري بين الخزانات وأنظمة تبريد المنشأة. يؤدي النشر المتزايد لأرفف الذكاء الاصطناعي عالية الكثافة وحجيرات الانغماس المعيارية إلى زيادة الطلب بشكل ثابت على منصات CDU القابلة للتطوير وعالية السعة عبر بيئات واسعة النطاق ومشتركة.

حسب نوع مركز البيانات

تهيمن مراكز البيانات ذات الحجم الكبير بسبب توسع البنية التحتية للذكاء الاصطناعي عالي الكثافة ووحدة معالجة الرسومات

استنادًا إلى نوع مركز البيانات، يتم تقسيم السوق إلى مراكز بيانات واسعة النطاق ومراكز بيانات مشتركة ومراكز بيانات مؤسسية ومراكز بيانات متطورة.

تمثل مراكز البيانات ذات الحجم الكبير الحصة الأكبر من السوق نظرًا لنشرها المكثف لمجموعات تدريب الذكاء الاصطناعي عالية الكثافة، والبنية التحتية لوحدة معالجة الرسومات واسعة النطاق، والجيل التاليالحوسبة السحابيةالمنصات. يعد التبريد الغمر مناسبًا بشكل خاص للبيئات ذات الحجم الكبير حيث تتجاوز كثافات طاقة الحامل بشكل كبير عتبات تبريد الهواء التقليدية ويتم إدارة أهداف كفاءة الطاقة بإحكام.

- على سبيل المثال، في يوليو 2024، قامت شركة Submer بتوسيع عمليات نشر التبريد الغاطس عبر مرافق الذكاء الاصطناعي واسعة النطاق في أوروبا وأمريكا الشمالية، مما يدعم مجموعات وحدات معالجة الرسومات عالية الكثافة ويعزز الحصة الرائدة للمشغلين واسع النطاق في اعتماد الغمر.

ومن المتوقع أن تشهد مراكز البيانات المتطورة أعلى نمو، حيث تسجل معدل نمو سنوي مركب يبلغ 22.3%، مدفوعًا بزيادة الطلب على الحوسبة ذات زمن الوصول المنخفض ومعالجة شبكات الجيل الخامس 5G وأحمال عمل استدلال الذكاء الاصطناعي الموزعة. نظرًا لأن منشآت الحافة تعمل ضمن بيئات محدودة المساحة ومحدودة الطاقة، فإن التبريد الغاطس يوفر حلول إدارة حرارية مدمجة وموفرة للطاقة قادرة على دعم كثافات حسابية أعلى ضمن مساحات أصغر.

عن طريق التطبيق

يهيمن الذكاء الاصطناعي والتعلم الآلي بسبب كثافة الحوسبة العالية للغاية والمتطلبات الحرارية

بناءً على التطبيق، يتم تقسيم السوق إلى الحوسبة عالية الأداء (HPC)، والذكاء الاصطناعي والتعلم الآلي، والبنية التحتية للحوسبة السحابية، وتعدين العملات المشفرة، ومعالجة شبكات الجيل الخامس والاتصالات.

يمثل الذكاء الاصطناعي والتعلم الآلي الحصة الأكبر من السوق، مدفوعًا بالنشر السريع لمجموعات GPU عالية الكثافة ومنصات الحوسبة القائمة على المسرعات لنماذج اللغات الكبيرة والذكاء الاصطناعي التوليدي وأحمال عمل التحليلات المتقدمة. تولد هذه التطبيقات أحمالًا حرارية أعلى بكثير لكل حامل مقارنة بأحمال العمل السحابية التقليدية، مما يجعل التبريد المغمور عامل تمكين بالغ الأهمية للأداء المستدام والاستقرار الحراري وكفاءة الطاقة. ومن المتوقع أيضًا أن يشهد هذا القطاع أعلى نمو، حيث يسجل معدل نمو سنوي مركب يبلغ 23.7%، مدفوعًا بتسريع الاستثمار في تطوير نماذج الذكاء الاصطناعي، واعتماد الذكاء الاصطناعي للمؤسسات، وإنشاء مراكز بيانات من الجيل التالي المُحسّنة لكثافات الطاقة العالية جدًا.

تستمر البنية التحتية للحوسبة السحابية في اعتماد التبريد الغاطس حيث يعمل المشغلون على نطاق واسع على تحسين تخصيص الطاقة وكفاءة المساحة الأرضية داخل بيئات متعددة المستأجرين. يشجع التحول نحو الخدمات السحابية المتكاملة بالذكاء الاصطناعي ونسب دمج الخوادم الأعلى على نشر التبريد القائم على السائل لتحقيق الاستقرار في درجات الحرارة مع دعم التوسع الحسابي المرن.

التوقعات الإقليمية لسوق التبريد بالغمر السائل لمراكز البيانات

حسب الجغرافيا، يتم تصنيف السوق إلى أوروبا وأمريكا الشمالية وآسيا والمحيط الهادئ وأمريكا الجنوبية والشرق الأوسط وأفريقيا.

أمريكا الشمالية

[دقونيكسة]

وحقق سوق أمريكا الشمالية إيرادات تزيد عن 96.42 مليون دولار أمريكي في عام 2025، مدعومًا بقاعدة كبيرة مثبتة في المنطقة من مراكز البيانات واسعة النطاق والمشتركة والتركيز القوي على الذكاء الاصطناعي والبنية التحتية السحابية والحوسبة عالية الأداء. يستمر وجود المشغلين الرئيسيين على نطاق واسع وعمليات النشر العنقودية للذكاء الاصطناعي المكثفة لوحدة معالجة الرسومات في الحفاظ على الطلب على أنظمة التبريد الغمر أحادية الطور والمرحلتين المستخدمة في بيئات الرفوف عالية الكثافة. إن زيادة كثافة طاقة الحامل وارتفاع متطلبات التدريب على نماذج الذكاء الاصطناعي والانتقال المستمر من التبريد التقليدي القائم على الهواء إلى حلول الإدارة الحرارية المتقدمة القائمة على السائل، كلها عوامل تدفع الاستثمار الثابت في معدات التبريد الغاطس. بالإضافة إلى ذلك، تعمل متطلبات كفاءة الطاقة والقيود على توفر الطاقة والحاجة إلى بيئات حوسبة عالية الأداء وقابلة للتطوير على تعزيز اعتماد التبريد المغمور في جميع أنحاء الولايات المتحدة وكندا والمكسيك.

مراكز البيانات الأمريكية سوق التبريد بالغمر السائل

من المتوقع أن تهيمن الولايات المتحدة على سوق أمريكا الشمالية بإيرادات تقدر بحوالي 100.19 مليون دولار أمريكي في عام 2026، مدعومة ببصمة البنية التحتية واسعة النطاق وريادتها في مجال الذكاء الاصطناعي.التعلم الآليوعمليات نشر الحوسبة السحابية. تستضيف الدولة حصة كبيرة من منشآت التبريد الغاطسة عبر مراكز البيانات واسعة النطاق، ومجموعات وحدات معالجة الرسومات، ومرافق الحوسبة عالية الأداء. تستمر التزامات الإنفاق الرأسمالي القوية من مقدمي خدمات السحابة والذكاء الاصطناعي الرائدين، جنبًا إلى جنب مع النشر المتسارع للخوادم القائمة على المسرعات من الجيل التالي، في دفع الطلب على كل من الأنظمة المعيارية أحادية الطور والبنيات المندمجة عالية الأداء ثنائية المرحلتين.

أوروبا

وتمتلك السوق الأوروبية حصة كبيرة من السوق، مدعومة بتركيز قوي على البنية التحتية لمراكز بيانات الشركات ذات النطاق الواسع والمشترك والمشترك في جميع أنحاء المنطقة. ويعزى الطلب على المنتجات في هذه المنطقة إلى زيادة نشر الذكاء الاصطناعي وأحمال عمل الحوسبة عالية الأداء، واللوائح الصارمة لكفاءة الطاقة، والتركيز المتزايد على عمليات مراكز البيانات المستدامة. تقود دول مثل ألمانيا وفرنسا والمملكة المتحدة وإيطاليا وإسبانيا ودول البنلوكس ودول الشمال اعتماد التبريد المغمور، مدعومًا بتوسيع القدرة على نطاق واسع وتكامل الطاقة المتجددة والضغط التنظيمي لتقليل كثافة الكربون وتحسين PUE. لا يزال التحديث المستمر لمرافق تبريد الهواء القديمة، وزيادة كثافات طاقة الحامل والحاجة إلى تحسين الإدارة الحرارية في البيئات ذات المساحة المحدودة، يدعم الطلب الثابت على أنظمة التبريد الغمر أحادية الطور والمرحلتين في جميع أنحاء أوروبا.

سوق التبريد بالغمر السائل لمراكز البيانات في المملكة المتحدة

ويقدر سوق المملكة المتحدة في عام 2026 بحوالي 13.96 مليون دولار أمريكي، وهو ما يمثل حوالي 4.0٪ من الإيرادات العالمية.

سوق التبريد بالغمر السائل لمراكز البيانات في ألمانيا

ومن المتوقع أن يصل سوق ألمانيا إلى حوالي 14.51 مليون دولار أمريكي في عام 2026، أي ما يعادل حوالي 4.2% من المبيعات العالمية.

آسيا والمحيط الهادئ

لا تزال منطقة آسيا والمحيط الهادئ هي السوق الأسرع نموًا، حيث حققت إيرادات قدرها 90.95 مليون دولار أمريكي في عام 2025 على مستوى العالم. ويعتمد نمو السوق على التوسع السريع في سعة مراكز البيانات واسعة النطاق، وتسريع نشر البنية التحتية للذكاء الاصطناعي وزيادة الاستثمار في مرافق الحوسبة السحابية عالية الكثافة في جميع أنحاء المنطقة. تعد الصين والهند واليابان وكوريا الجنوبية ودول رابطة أمم جنوب شرق آسيا وأوقيانوسيا من المساهمين الرئيسيين، مدعومة بعمليات بناء واسعة النطاق واسعة النطاق، ومبادرات التحول الرقمي المدعومة من الحكومة والنظم البيئية المحلية المتنامية للذكاء الاصطناعي. تشهد المنطقة تحولًا هيكليًا من التبريد التقليدي المعتمد على الهواء إلى أنظمة التبريد المتقدمة بالغمر السائل، خاصة في الصين والهند وجنوب شرق آسيا، حيث يسعى المشغلون إلى حلول إدارة حرارية قابلة للتطوير وموفرة للطاقة وعالية الكثافة قادرة على دعم مجموعات وحدات معالجة الرسومات من الجيل التالي والبنية التحتية للتدريب على الذكاء الاصطناعي.

سوق التبريد بالغمر السائل لمراكز البيانات في الصين

ومن المتوقع أن يظل السوق الصيني هو المهيمن في المنطقة، حيث تقدر إيرادات عام 2026 بحوالي 41.20 مليون دولار أمريكي، وهو ما يمثل حوالي 11.8٪ من المبيعات العالمية.

سوق التبريد بالغمر السائل لمراكز البيانات اليابانية

وتقدر قيمة سوق اليابان في عام 2026 بحوالي 12.99 مليون دولار أمريكي، وهو ما يمثل حوالي 3.7% من السوق العالمية.

مراكز البيانات الهندية سوق التبريد بالغمر السائل

ويقدر سوق الهند في عام 2026 بحوالي 15.90 مليون دولار أمريكي، وهو ما يمثل حوالي 4.6٪ من الإيرادات العالمية.

الشرق الأوسط وأفريقيا

يعتمد سوق الشرق الأوسط وأفريقيا على الاستثمار المتزايد في البنية التحتية لمراكز البيانات واسعة النطاق،التحول الرقميوالبرامج والمبادرات التكنولوجية التي تركز على الذكاء الاصطناعي، لا سيما في دول مجلس التعاون الخليجي وإسرائيل وجنوب أفريقيا. تدعم مشاريع المدن الذكية المدعومة من الحكومة، واستراتيجيات التوطين السحابي، وأجندات تطوير الذكاء الاصطناعي الوطنية الطلب على أنظمة التبريد بالغمر السائل في مراكز البيانات المستخدمة في بيئات الحوسبة عالية الكثافة. وتستفيد دول مجلس التعاون الخليجي من مشاريع التطوير الضخمة ذات النفقات الرأسمالية الكبيرة والمُحسّنة لتحقيق كفاءة الطاقة في ظروف درجات الحرارة المحيطة المرتفعة، في حين تواصل إسرائيل الاستثمار في البنية التحتية لأبحاث الذكاء الاصطناعي ومرافق الحوسبة المتقدمة التي تتطلب حلول إدارة حرارية عالية الأداء.

سوق التبريد بالغمر السائل لمراكز البيانات في دول مجلس التعاون الخليجي

ومن المتوقع أن تصل قيمة سوق دول مجلس التعاون الخليجي إلى حوالي 9.23 مليون دولار أمريكي في عام 2026، وهو ما يمثل حوالي 2.7% من السوق العالمية.

أمريكا الجنوبية

يتم دعم سوق أمريكا الجنوبية من خلال البنية التحتية لمراكز البيانات المتوسعة في المنطقة، وزيادة تغلغل الخدمات السحابية، والطلب المتزايد على بيئات الحوسبة عالية الكثافة، بقيادة البرازيل والأرجنتين في المقام الأول. كما أن الطلب على أنظمة التبريد بالغمر السائل في مراكز البيانات في المنطقة مدفوع أيضًا بالتوسع في المواقع المشتركة، ومناطق توافر السحابة المحلية، والاعتماد المتزايد لاستدلال الذكاء الاصطناعي وأعباء العمل عالية الأداء. تمثل البرازيل أكبر سوق، مدعومة بالنظام البيئي واسع النطاق والمشترك في ساو باولو والاستثمار المستمر في سعة مراكز بيانات الجيل التالي، في حين تساهم الأرجنتين من خلال البنية التحتية السحابية الناشئة وعمليات النشر الانتقائية للحوسبة عالية الكثافة.

مراكز البيانات البرازيلية سوق التبريد بالغمر السائل

ومن المتوقع أن يصل سوق البرازيل إلى حوالي 13.40 مليون دولار أمريكي في عام 2026، وهو ما يمثل حوالي 3.8% من السوق العالمية.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

التركيز على منصات الإدارة الحرارية المتكاملة والشراكات واسعة النطاق يزيد من حدة المنافسة في السوق

يتم توحيد السوق بشكل معتدل، ويتميز بعدد محدود من الشركات المصنعة العالمية التي تقدم أنظمة تبريد غاطسة متقدمة تغطي بنيات أحادية الطور ومرحلتين، ومنصات خزانات معيارية، وبنية تحتية متكاملة لإدارة سائل التبريد. يتمتع اللاعبون الرائدون مثل Submer Technologies، وLiquidStack، وGRC (Green Revolution Cooling)، وAsperitas، وIceotope Technologies، وDCX – The Liquid Cooling Company، وMidas Immersion Cooling، وExaScaler، وChilldyne، وSchneider Electric بمواقع تنافسية قوية، مدعومة بعمليات نشر واسعة النطاق ومواقع مشتركة وشراكات طويلة الأمد مع مزودي الخدمات السحابية ومشغلي البنية التحتية للذكاء الاصطناعي.

يتم دفع التمايز التنافسي بشكل متزايد من خلال القدرة على التكامل على مستوى النظام، وتحسين السوائل العازلة، وقابلية التوسع في كثافة الحامل، والمراقبة الذكية وتكامل منصة التحكم بدلاً من أجهزة الخزان المستقلة. يركز المصنعون على بنيات التبريد الغامرة المعيارية التي تتيح توسيع السعة على مراحل وتحسين كفاءة الطاقة والتوافق مع الجيل التالي من وحدات معالجة الرسومات والخوادم المستندة إلى المسرعات. يسمح هذا النهج لمشغلي مراكز البيانات بتحديث المرافق الأساسية، ودعم أعباء عمل الذكاء الاصطناعي فائقة الكثافة، وتحسين الرؤية التشغيلية مع إدارة قيود الطاقة وأهداف الاستدامة طويلة المدى.

- على سبيل المثال، في مايو 2024، سلطت LiquidStack الضوء على توسيع منصات التبريد الغمرية المعيارية على مرحلتين مع عناصر تحكم محسنة في الإدارة الحرارية وقدرات تكامل جاهزة على نطاق واسع، مما يدعم عمليات نشر مراكز بيانات الذكاء الاصطناعي على نطاق واسع.

قائمة مراكز البيانات الرئيسية شركات التبريد بالغمر السائل

- فوجيتسو المحدودة (اليابان)

- شركة فيرتيف القابضة(نحن.)

- STULZ GmbH (ألمانيا)

- تبريد الثورة الخضراء (GRC)(نحن.)

- تقنيات الغواصات(نحن.)

- LiquidStack(نحن.)

- اسبيريتاس(هولندا)

- تقنيات آيسوتوب (المملكة المتحدة)

- DCX - شركة التبريد السائل (بولندا)

- ميداس للتبريد بالغمر (الولايات المتحدة)

التطورات الصناعية الرئيسية

- فبراير 2026:شكلت Asperitas وUNICOM Engineering شراكة تجارية، مما مكن العملاء من شراء أنظمة تبريد غاطسة وحلول خوادم جاهزة للغمر من خلال عقد واحد، مما أدى إلى تبسيط عمليات الشراء ونشر البنية التحتية الغاطسة لمراكز البيانات.

- فبراير 2026:أعلنت شركة Trane Technologies عن اتفاقها النهائي للاستحواذ على LiquidStack، مما يعزز محفظة الإدارة الحرارية الشاملة الخاصة بها ويوسع بشكل كبير الوصول العالمي والقدرة الإنتاجية لحلول التبريد السائل التي تلبي احتياجات مراكز البيانات واسعة النطاق والتي تعتمد على الذكاء الاصطناعي.

- نوفمبر 2025:أبلغت Futurium عن نشاط الصناعة مثل عمليات الاستحواذ وتكامل التكنولوجيا، مشيرة إلى أن موردي التبريد السائل بما في ذلك GRC وSchneider Electric وCoolIT Systems وSubmer وLiquidStack وIceotope يقومون بتوسيع العروض وسط ارتفاع الطلب الإجمالي على تقنيات التبريد السائل.

- يونيو 2025:كشفت LiquidStack النقاب عن وحدة توزيع سائل التبريد GigaModular™ (CDU)، وهي عبارة عن منصة تبريد قابلة للتطوير ومتعددة الميجاواط مصممة لدعم الذكاء الاصطناعي عالي الكثافة وعمليات نشر مراكز البيانات واسعة النطاق، مما يعزز الطلب المتزايد على البنية التحتية المعيارية للتبريد السائل المحسنة لمجموعات وحدات معالجة الرسومات من الجيل التالي.

- سبتمبر 2024:حصلت LiquidStack على تمويل إضافي من السلسلة B بقيمة 20 مليون دولار أمريكي من Tiger Global، مما أدى إلى توسيع نطاق التصنيع وتوسيع نطاق خرائط طريق منتجات التبريد المباشرة إلى الرقائق والتبريد المغمور، وتوسيع العمليات التجارية وعمليات البحث والتطوير لتلبية الطلب المتزايد على الذكاء الاصطناعي والكثافة العالية.تبريد مركز البيانات

تغطية التقرير

يتضمن تحليل سوق التبريد بالغمر السائل لمراكز البيانات العالمية دراسة شاملة لحجم السوق وتوقعات جميع قطاعات السوق المدرجة في التقرير. ويتضمن تفاصيل عن ديناميكيات السوق واتجاهات السوق المتوقع أن تقود السوق خلال الفترة المتوقعة. فهو يوفر معلومات حول الجوانب الرئيسية، بما في ذلك نظرة عامة على التقدم التكنولوجي، والبيئة التنظيمية، وإطلاق المنتجات. بالإضافة إلى ذلك، فإنه يعرض تفاصيل الشراكات وعمليات الدمج والاستحواذ، بالإضافة إلى تطورات الصناعة الرئيسية وانتشارها حسب المناطق الرئيسية. يوفر تقرير أبحاث السوق العالمية أيضًا مشهدًا تنافسيًا عميقًا يحتوي على معلومات حول حصة السوق وملفات تعريف اللاعبين التشغيليين الرئيسيين.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

| يصف | تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| السنة المقدرة | 2026 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| معدل النمو | معدل نمو سنوي مركب 21.9% من 2026 إلى 2034 |

| وحدة | القيمة (مليون دولار أمريكي) |

| التقسيم | حسب نوع التبريد ونوع الجهاز ونوع مركز البيانات والتطبيق والمنطقة |

| حسب نوع التبريد |

|

| حسب نوع المعدات |

|

| حسب نوع مركز البيانات |

|

| بواسطة التطبيق |

|

| حسب المنطقة |

|

الأسئلة الشائعة

وفقًا لـ Fortune Business Insights، بلغت القيمة السوقية العالمية 348.30 مليون دولار أمريكي في عام 2026، ومن المتوقع أن تصل إلى 1,694.11 مليون دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية لأمريكا الشمالية 96.42 مليون دولار أمريكي.

من المتوقع أن يُظهر السوق معدل نمو سنوي مركب قدره 21.9٪ خلال الفترة المتوقعة 2026-2034.

من خلال التطبيق، من المتوقع أن يهيمن الذكاء الاصطناعي والتعلم الآلي على السوق.

إن زيادة أعباء عمل الذكاء الاصطناعي، وزيادة كثافات طاقة الحامل، والطلب المتزايد على حلول تبريد مراكز البيانات عالية الكثافة الموفرة للطاقة، تدفع نمو السوق.

تعد شركات Fujitsu Limited وVertiv Holdings Co. وSTULZ GmbH وGreen Revolution Cooling (GRC) وSubmer Technologies وLiquidStack وAsperitas من اللاعبين الرئيسيين في السوق العالمية.

سيطرت أمريكا الشمالية على السوق في عام 2025.

- 2021-2034

- 2025

- 2021-2024

- 128

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة