حجم سوق مستودع البيانات كخدمة، وتحليل المشاركة والصناعة، حسب النشر (السحابة العامة، والسحابة الخاصة، والسحابة الهجينة/المتعددة)، حسب نوع الخدمة (DWaaS للمؤسسة، ومخزن البيانات التشغيلية كخدمة، وبحيرة البيانات كخدمة، وخدمات تسريع التحليلات)، حسب نوع المؤسسة (المؤسسات الكبيرة والشركات الصغيرة والمتوسطة)، حسب الصناعة (BFSI، تكنولوجيا المعلومات والاتصالات، التصنيع، الرعاية الصحية، البيع بالتجزئة والتجارة الإلكترونية، و أخرى)، والتنبؤات الإقليمية، 2026-2034

مستودع البيانات كحجم سوق الخدمات والتوقعات المستقبلية

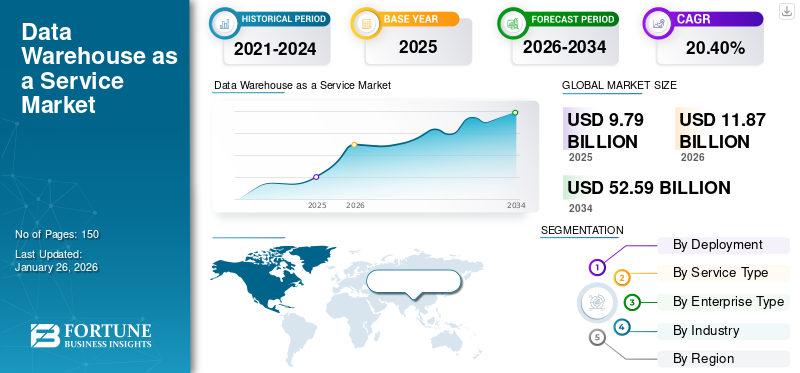

بلغت قيمة مستودع البيانات العالمي كحجم سوق خدمات 9.79 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 11.87 مليار دولار أمريكي في عام 2026 إلى 52.59 مليار دولار أمريكي بحلول عام 2034، مما يُظهر معدل نمو سنوي مركب قدره 20.40% خلال الفترة المتوقعة. سيطرت أمريكا الشمالية على مستودع البيانات كسوق للخدمات بحصة سوقية بلغت 40.20% في عام 2025.

مستودع البيانات كخدمة هو خدمة سحابية تسمح للشركات بإدارة وتخزين وتحليل كمية كبيرة من البيانات دون الحاجة إلى صيانة بنية تحتية مادية. كما أنه يوفر قابلية أكبر للتوسع والمرونة وكفاءة التكلفة من خلال الوصول عند الطلب إلى موارد تخزين البيانات. السوق مدفوع بالزيادة في حجم بيانات كبيرةواعتماد التقنيات السحابية والحاجة إلى التحليلات في الوقت الفعلي. وتتطلع الشركات أيضًا إلى تعزيز الكفاءة التشغيلية وصنع القرار من خلال تحسين تكامل البيانات.

عدد قليل من اللاعبين الرئيسيين البارزين الذين يعملون في السوق هم Amazon Web Services, Inc.، وSnowflake Inc.، وGoogle LLC، وMicrosoft Corporation، وIBM Corporation، وOracle Corporation، وTeradata. وتشمل الاستراتيجيات الرئيسية التي ينفذها هؤلاء اللاعبون الشراكات الاستراتيجية والتقدم التكنولوجي وعمليات الدمج والاستحواذ. كما أنها تركز أيضًا على اعتماد الذكاء الاصطناعي وأمن البيانات المحسّن وميزات الأتمتة لتعزيز مكانتها في السوق وتلبية احتياجات العملاء المتزايدة.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

مستودع البيانات باعتباره الوجبات السريعة الرئيسية لسوق الخدمة

- حجم السوق عام 2025: 9.79 مليار دولار أمريكي

- حجم السوق عام 2026: 11.87 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 52.59 مليار دولار أمريكي

- معدل النمو السنوي المركب: 20.40% من 2026 إلى 2034

- وهيمنت أمريكا الشمالية على مستودع البيانات كسوق للخدمات بحصة 40.20% في عام 2025.

- ومن المتوقع أن يقود قطاع السحابة العامة السوق بحصة تبلغ 63.39% في عام 2026.

- من المتوقع أن يمثل قطاع DWaaS للمؤسسات 53.33٪ من السوق في عام 2026.

أمريكا الشمالية

وصلت أمريكا الشمالية إلى 3.94 مليار دولار أمريكي في عام 2025 وتمثل 40.20٪ من السوق العالمية.

آسيا والمحيط الهادئ

حققت منطقة آسيا والمحيط الهادئ 2.58 مليار دولار أمريكي في عام 2025، وهو ما يمثل 26.30% من الإيرادات العالمية.

أوروبا

سجلت أوروبا 2.20 مليار دولار أمريكي في عام 2025 وساهمت بنسبة 22.50٪ من السوق العالمية.

نحن.

ومن المتوقع أن يصل حجم السوق إلى 3.23 مليار دولار أمريكي في عام 2026، مدعومًا باستثمارات قوية في التحليلات السحابية.

اليابان

ويدعم تزايد اعتماد السحابة ومبادرات التحول الرقمي توسع السوق.

اقرأ المزيد

تأثير الذكاء الاصطناعي التوليدي

الجيل الجديد من الذكاء الاصطناعي يعيد تشكيل السوق بسبب الطلب المتزايد على الوصول القابل للتطوير والمنظم إلى مجموعات واسعة من البيانات

تعمل أعباء عمل الذكاء الاصطناعي التوليدي، بما في ذلك البحث عن المتجهات والجيل المعزز للاسترجاع (RAG) والضبط الدقيق، على دفع نمو السوق من خلال زيادة اعتماد هذه المنصات والاستثمارات. تحتاج تطبيقات الذكاء الاصطناعي المتقدمة هذه إلى وصول قابل للتطوير ومنظم ومنخفض زمن الوصول إلى مجموعات بيانات معقدة وواسعة. ومن أجل تلبية هذه الاحتياجات، تتحول الشركات إلى مستودعات البيانات المبتكرة كمنصة خدمة تدمج البنى القائمة على الذكاء الاصطناعي وقواعد البيانات المتجهة وقدرات التحليلات في الوقت الفعلي.

تتيح هذه المنصات أيضًا استرجاع وتخزين ومعالجة البيانات الأولية وغير المنظمة بشكل فعال والتي تعتبر ضرورية لأداء الجنرال آي.

ديناميكيات السوق

محركات السوق

سرعة الوقت المستغرق للوصول إلى القيمة ومرونة النفقات التشغيلية تدفع نمو السوق

سرعة الوصول إلى القيمة ومرونة النفقات التشغيلية كمحركات رئيسية رئيسية لمستودع البيانات كنمو لسوق الخدمات. على عكس الأنظمة التقليدية الموجودة في مقر العمل والتي تتطلب نفقات رأسمالية حاسمة ودورات نشر أطول، تستخدم حلول مستودع البيانات كخدمة نماذج بدون خادم وقائمة على السحابة وقائمة على الاستهلاك. على سبيل المثال، وفقًا لموقع ABD.org، في عام 2021، وفرت الحكومات والمنظمات التي انتقلت إلى السحابة ما يصل إلى 2 مليار دولار أمريكي على مدار 5 سنوات. تسمح مثل هذه النماذج للمؤسسات بالدفع فقط مقابل الموارد المستخدمة، وبالتالي تقليل التكاليف الأولية وتوفير مرونة النفقات التشغيلية (OPEX). يتيح ذلك التنفيذ الأسرع، وجمع البيانات بسرعة، وقابلية التوسع المحسنة، مما يجعله مثاليًا لإعدادات الأعمال الديناميكية.

بالإضافة إلى ذلك، فإن القدرة على التكيف ونشر حلول البيانات تعمل على تحسين مرونة الأعمال والقدرة التنافسية. ونتيجة لذلك، تتبنى الشركات أيضًا بشكل متزايد مستودعات البيانات كخدمة لربط عملية اتخاذ القرار المستندة إلى التحليلات والمساعدة في نمو السوق المستدام.

قيود السوق

سيادة البيانات وقيود الإقامة تعيق نمو السوق

تعمل تحديات سيادة البيانات والإقامة كعوامل حاسمة تعيق نمو السوق. تتطلب القواعد الوطنية والقطاعية المتزايدة تخزين البيانات ومعالجتها ضمن حدود جغرافية معينة، مما يؤدي إلى نمو نموذج سحابي مستقل. وتزيد هذه اللوائح التنظيمية من تعقيد نشر هذه الخدمات وتصميمها وتشغيلها بالنسبة للشركات ذات الانتشار العالمي.

بالإضافة إلى ذلك، يصبح نقل البيانات عبر الحدود أيضًا عائقًا بسبب اختلاف معايير الخصوصية والأمن، مما يؤدي إلى إبطاء الوصول الدولي وزيادة تكاليف التشغيل. وهذا يقلل أيضًا من مزايا المرونة وقابلية التوسع التي توفرها البنى السحابية.

فرص السوق

توفر تفويضات التشغيل البيني للرعاية الصحية فرصًا مربحة للنمو

تمثل التزامات قابلية التشغيل البيني للرعاية الصحية فرصة كبيرة للسوق. تتطلب اللوائح بما في ذلك قانون علاج ONC الأمريكي وتنظيم CMS API من مقدمي الرعاية الصحية والمستخدمين النهائيين اعتماد إطار موحد لتبادل البيانات يساعد في ضمان تبادل معلومات المرضى بشكل شفاف وآمن. يؤدي هذا إلى تحسين وترحيل الأنظمة التقليدية إلى حلول البيانات السحابية والمتوافقة.

يوفر مستودع البيانات كمنصات خدمة قدرًا أكبر من المرونة وقابلية التوسع والامتثال وقدرة التكامل التي تتوافق مع هذه التفويضات، مما يتيح إمكانية التشغيل البيني السلس عبر شبكات الرعاية الصحية المختلفة. وبالتالي، فإن هذا يوفر فرصًا مربحة لنمو السوق.

مستودع البيانات كتوجهات في سوق الخدمات

لقد ظهر تسريع السحابة الهجينة/المتعددة والسحابية السيادية باعتباره اتجاهًا بارزًا في السوق

يعد اعتماد السحابة المتعددة/الهجينة والسيادية اتجاهًا بارزًا يعيد تشكيل السوق. على سبيل المثال، وفقا للبنك الدولي، نمت صناعة البنية التحتية السحابية والبيانات العالمية بنسبة 35٪ تقريبا كل عام منذ عام 2016 وبلغت قيمتها 600 مليار دولار أمريكي في عام 2022. ومن المتوقع أن تنمو بنحو 20٪ سنويا حتى عام 2025، مع توقع استمرار معدل نمو مماثل حتى عام 2030. ويشكل القطاع الخاص 96٪ من إجمالي الاستثمار، في حين يمثل الإنفاق الحكومي 4٪ فقط.

إن النمو السريع في احتياجات سيادة البيانات والإقامة وقابلية النقل يمكّن الشركات من توزيع أعباء العمل عبر بيئات سحابية مختلفة أو إدارة البنى الهجينة التي تدمج السحابة الخاصة والعامة. وهذا يضمن الامتثال التنظيمي مع تعزيز الأداء وكفاءة التكلفة والأمن.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

تحليل التجزئة

عن طريق النشر

الوقت السريع لتحقيق القيمة والتوسع المرن يعزز نمو قطاع السحابة العامة

بناءً على النشر، يتم تقسيم السوق إلى سحابة عامة، وسحابة خاصة، وسحابة هجينة/متعددة.

وفي عام 2026، من المتوقع أن يقود قطاع السحابة العامة السوق بحصة تبلغ 63.39%. تُعزى هذه الهيمنة إلى الوقت السريع للقيمة والتوسع المرن باستخدام أجهزة أقل تقدمًا. السحابة العامة أيضًا فعالة من حيث التكلفة وسهلة النشر. توفر السحابة العامة تحليلات متقدمة وإمكانية وصول عالمية وتكامل الذكاء الاصطناعي مع رؤى أسرع لاتخاذ القرارات المستندة إلى البيانات. وتؤدي هذه العوامل مجتمعة إلى هيمنة هذا القطاع على السوق.

من ناحية أخرى، ينمو قطاع السحابة الهجينة/المتعددة بأعلى معدل نمو سنوي مركب يبلغ 24.78% في عام 2024. ويعود هذا النمو القطاعي إلى قدرته على تلبية متطلبات سيادة البيانات والمرونة. كما أنه يساعد في تجنب تقييد البائعين وتحسين التكاليف للشركات. وقد أدى ذلك إلى تسريع اعتمادها عبر الشركات الصغيرة ذات رأس المال الأقل.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

حسب نوع الخدمة

الطلب المتزايد على المستودعات السحابية الناضجة وذات الإدارة العالية لدفع نمو قطاع DWaaS المؤسسي

ينقسم السوق إلى DWaaS للمؤسسات، ومخزن البيانات التشغيلية كخدمة، ومستودع البيانات كخدمة، وخدمات تسريع التحليلات، بناءً على نوع الخدمة.

ومن بين هذه القطاعات، سيطر قطاع DWaaS للمؤسسات على السوق بحصة إيرادات بلغت 4.38 مليار دولار أمريكي في عام 2024. وتنتشر تحليلات BI/SQL الأساسية المختلفة وموحدة، مما يجعلها جذابة للمؤسسات الكبيرة. بالإضافة إلى ذلك، تفضل المؤسسات أيضًا المستودعات السحابية الناضجة والمُدارة بدرجة عالية، مما يؤدي إلى زيادة اعتماد نوع خدمة Enterprise DWaaS. من المتوقع أن يهيمن قطاع DWaaS للمؤسسات على السوق بحصة تبلغ 53.33٪ في عام 2026.

وبالتالي، حققت مستودعات البيانات كقطاع خدمة أكبر معدل نمو سنوي مركب بنسبة 24.07% في عام 2024. ويعزى هذا النمو إلى الحاجة المتزايدة لدعم الامتثال، وتكامل مستودع البيانات كمنصة خدمة وعمليات القياسات الحيوية المُدارة عبر مختلف الصناعات المنظمة.

حسب نوع المؤسسة

تؤدي زيادة مستودعات بيانات الطلب كحل خدمة من قبل المؤسسات الكبيرة إلى دفع نمو القطاع

بناءً على نوع المؤسسة، ينقسم السوق إلى مؤسسات كبيرة وشركات صغيرة ومتوسطة.

ومن المتوقع أن يقود قطاع المؤسسات الكبيرة السوق، حيث سيساهم بنسبة 59.30% عالميًا في عام 2026. ويستحوذ قطاع المؤسسات الكبيرة على أعلى حصة في السوق بحصة إيرادات تبلغ 4.93 مليار دولار أمريكي. تطالب المؤسسات الكبيرة عبر قطاعات الحكومة وBFSI والرعاية الصحية بشكل متزايد بمستودع البيانات كحل للخدمة. ويرجع ذلك بشكل رئيسي إلى الحاجة إلى تلبية الامتثال التنظيمي الصارم ومتطلبات الأمان المتقدمة وحجم المعاملات الكبير من قبل هذه الشركات.

وبالمثل، نما قطاع الشركات الصغيرة والمتوسطة بأسرع معدل نمو سنوي مركب بلغ 24.29٪ في عام 2024. ويرجع ذلك إلى الحاجة المتزايدة إلى حلول بيانات قابلة للتطوير وبأسعار معقولة وسهلة النشر. تحتاج الشركات الصغيرة والمتوسطة إلى إدارة أحجام البيانات المتزايدة دون الاستثمار في البنية التحتية باهظة الثمن. وقد أدى هذا إلى زيادة كبيرة في نمو قطاع الشركات الصغيرة والمتوسطة.

حسب الصناعة

زيادة الاستثمار في مستودع البيانات المتقدمة كحل خدمة من قبل صناعة BFSI يؤدي إلى نمو القطاع

حسب الصناعة، ينقسم السوق إلى BFSI، IT & اتصالاتوالتصنيع والرعاية الصحية وتجارة التجزئة والتجارة الإلكترونية وغيرها.

ومن بين هذه الصناعات، حصلت صناعة BFSI على الحصة الأكبر بقيمة 1.86 مليار دولار أمريكي في عام 2024. وتميل البنوك وشركات التأمين إلى إجراء تحليلات شديدة التنظيم تتعلق بالاحتيال والمخاطر وإعداد التقارير. وهذا يسمح لـ BFSI بالاستثمار المستمر في مستودع البيانات المتقدم كحل خدمة، مما يؤدي إلى نمو هذا القطاع.

حقق قطاع الرعاية الصحية أعلى معدل نمو سنوي مركب بلغ 25.32% في عام 2024. ومع بيانات المرضى الرقمية، واستخدام الذكاء الاصطناعي أو الطب الدقيق، وتفويضات التشغيل البيني، تعمل المستشفيات المختلفة، وخاصة العيادات الصغيرة، على تحديث التحليلات في النموذج السحابي، مما يدفع نمو القطاع.

مستودع البيانات كتوقعة إقليمية لسوق الخدمات

جغرافيا يتم تقسيم السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا الجنوبية والشرق الأوسط وأفريقيا.

North America Data Warehouse as a Service Market Size, 2025 (USD billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

أمريكا الشمالية

حافظت أمريكا الشمالية على حضور قوي في السوق العالمية، لتصل إلى 3.94 مليار دولار أمريكي في عام 2025، وهو ما يمثل حصة 40.20%، ومن المتوقع أن تصل إلى 4.69 مليار دولار أمريكي في عام 2026. ويرجع هذا النمو بشكل رئيسي إلى الميزانيات المتزايدة للغاية ونشر مستودع البيانات كحل خدمة في جميع أنحاء المنطقة. بالإضافة إلى ذلك، تتولى الشركات عبر الدول الكبرى، بما في ذلك الولايات المتحدة، الريادة في استثمارات التحليلات السحابية وتعمل في مناطق شديدة التوسع. ومن المتوقع أن تساهم الولايات المتحدة بحصة إيرادات تبلغ 3.23 مليار دولار أمريكي في عام 2026.

[جبزييجنيكي]

أوروبا

في عام 2025، حققت أوروبا 2.2 مليار دولار أمريكي، مما ساهم بنسبة 22.50% من إيرادات السوق العالمية، ومن المتوقع أن ينمو إلى 2.63 مليار دولار أمريكي في عام 2026. ويُعزى ذلك إلى التركيز المتزايد للمنطقة على حماية البيانات واعتماد السحابة والتركيز على حماية البيانات. بالإضافة إلى ذلك، فإن الاستثمار المتزايد في التحليلات والذكاء الاصطناعي و الصناعة 4.0المبادرات تعزز نمو السوق الإقليمية. تعد المملكة المتحدة وألمانيا وفرنسا من المساهمين الرئيسيين في نمو السوق الإقليمية حيث تبلغ حصة الإيرادات المتوقعة 0.5 مليار دولار أمريكي، و0.49 مليار دولار أمريكي في عام 2026، و0.36 مليار دولار أمريكي على التوالي بحلول عام 2025.

آسيا والمحيط الهادئ

استحوذ سوق آسيا والمحيط الهادئ على 2.58 مليار دولار أمريكي في عام 2025، وهو ما يمثل 26.30% من الصناعة العالمية، ومن المتوقع أن يصل إلى 3.24 مليار دولار أمريكي في عام 2026. ويرجع هذا النمو الإقليمي إلى زيادة الرقمنة والتوسع في أجهزة التوسعة الفائقة خاصة عبر الهند وجنوب شرق آسيا. ومن المتوقع أن تساهم الهند والصين بحصة إيرادات تبلغ 0.46 مليار دولار أمريكي و0.66 مليار دولار أمريكي على التوالي في عام 2026.

أمريكا الجنوبية والشرق الأوسط وأفريقيا

وفي عام 2025، مثلت منطقة الشرق الأوسط وأفريقيا 0.59 مليار دولار أمريكي، وهو ما يمثل 6.00٪ من السوق العالمية، ومن المتوقع أن تنمو إلى 0.73 مليار دولار أمريكي في عام 2026.

ساهمت أمريكا اللاتينية بنسبة 4.90% في السوق العالمية في عام 2025، بقيمة تبلغ 0.48 مليار دولار أمريكي، ومن المتوقع أن تصل إلى 0.58 مليار دولار أمريكي في عام 2026.

علاوة على ذلك، فإن الشراكات المتنامية مع موفري الخدمات السحابية العالميين وتحسين الاتصال بالإنترنت في جميع أنحاء المنطقة أدت أيضًا إلى زيادة نمو السوق. ومن المتوقع أن تحصل دول مجلس التعاون الخليجي على حصة سوقية تبلغ 0.18 مليار دولار أمريكي بحلول عام 2025.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

يؤدي التركيز المتزايد للاعبين الرئيسيين على الابتكار والإصدارات الجديدة إلى سيطرتهم على مراكز السوق

إن مستودع البيانات العالمي كسوق خدمات مجزأ بشكل كبير مع مختلف اللاعبين في السوق الذين يعملون في السوق. وتشمل هذه الشركات Amazon Web Services, Inc.، وSnowflake Inc.، وGoogle LLC، وMicrosoft Corporation، وIBM Corporation، وOracle Corporation، وTeradata، وAlibaba Cloud، وTencent Cloud، وHuawei Cloud، وغيرها. تنفذ هذه الشركات مبادرات استراتيجية مختلفة بما في ذلك عمليات الإطلاق المبتكرة وعمليات الدمج والاستحواذ وغيرها للحفاظ على المنافسة في السوق.

قائمة مستودعات البيانات الرئيسية كشركات خدمات:

- Amazon Web Services, Inc. (الولايات المتحدة)

- شركة سنوفليك (الولايات المتحدة)

- جوجل ذ.م.م (الولايات المتحدة)

- شركة مايكروسوفت (الولايات المتحدة)

- شركة آي بي إم(نحن.)

- شركة أوراكل (الولايات المتحدة)

- تيراداتا(نحن.)

- علي بابا كلاود (الصين)

- تينسنت كلاود (الصين)

- هواوي كلاود(الصين)

- SAP SE (الولايات المتحدة)

- قوالب البيانات (الولايات المتحدة)

- متجر فردي (الولايات المتحدة)

- بيانات يلوبريك (الولايات المتحدة)

- كلاوديرا (الولايات المتحدة)

التطورات الصناعية الرئيسية:

- في مايو 2025، أعلنت شركة Dassault Systèmes ومؤسسة FondaMental عن تعاونهما لنشر مستودع البيانات الصحية (HDW) على مستوى البلاد في فرنسا المخصص للطب النفسي. يتماشى هذا المشروع مع أولويات الصحة العامة في فرنسا لعام 2025: تعزيز قدرات البحث والابتكار التشخيصية والعلاجية من خلال هيكلة البيانات السريرية المعقدة والاستفادة منها ضمن إطار سيادي وآمن للغاية، لتحسين فهم الاضطرابات النفسية وتشخيصها وعلاجها.

- في تشرين الثاني (نوفمبر) 2024، جمعت شركة Snowflake Computing تمويلًا بقيمة 26 مليون دولار أمريكي، مع التركيز على تحديث تخزين البيانات باستخدام نهج قائم على السحابة من الصفر. قدمت الشركة بنية في انتظار الحصول على براءة اختراع تضمن تحديث سوق مستودعات البيانات من خلال حل يفصل تخزين البيانات عن الحوسبة.

- في مايو 2023، أعلنت Oracle عن ابتكارات جديدة لـ Oracle Autonomous Data Warehouse، وهي قاعدة البيانات المستقلة الأولى والوحيدة في الصناعة التي تدعمها التعلم الآليومُحسّن لأحمال عمل التحليلات. تخترق الابتكارات الطبيعة الملكية والمغلقة لمستودعات البيانات التقليدية وبحيرات البيانات.

- في أبريل 2023، أعلنت SAP عن إطلاق SAP Datasphere، وهي خدمة بيانات شاملة مبنية على منصة SAP Business Technology Platform (SAP BTP) التي توفر وصولاً سلسًا وقابلاً للتطوير إلى بيانات الأعمال ذات المهام الحرجة بغض النظر عن مكان وجودها. باستخدام SAP Datasphere، تستطيع المؤسسة تطوير استراتيجيات مبتكرة لزيادة الأرباح وإنشاء تدفقات إيرادات جديدة واتخاذ قرارات أفضل من خلال فهم بياناتها بغض النظر عن مكان وجودها.

- في ديسمبر 2021، أطلقت SimCorp Cloud Data Warehouse، المدعوم من Snowflake، لتلبية احتياجات العملاء الاستثمارية والتحليلية. يمكّن Data Cloud Warehouse عملاء SimCorp من الوصول إلى جميع البيانات التي يحتاجون إليها عندما يحتاجون إليها، مما يسمح بإضافة مصادر جديدة للبيانات بسرعة عند الحاجة، مما يقلل بشكل جذري من الوقت اللازم لتحقيق القيمة.

تغطية التقرير

يقدم التقرير العالمي تحليلاً مفصلاً للسوق ويركز على الجوانب الرئيسية مثل الشركات البارزة وطرق النشر والأنواع والمستخدمين النهائيين للمنتج. إلى جانب ذلك، فهو يقدم نظرة ثاقبة حول مستودع البيانات باعتباره اتجاهات سوق الخدمات ويسلط الضوء على تطورات الصناعة الرئيسية وتحليل حصة السوق للشركات الرئيسية. بالإضافة إلى العوامل المذكورة أعلاه، يشمل التقرير العديد من العوامل التي ساهمت في نمو السوق خلال السنوات الأخيرة.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

| يصف |

تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| السنة المقدرة | 2026 |

| فترة التنبؤ | 2026-2034 |

| معدل النمو | معدل نمو سنوي مركب قدره 20.40% من 2026 إلى 2034 |

| الفترة التاريخية | 2021-2024 |

| وحدة | القيمة (مليار دولار أمريكي) |

| التقسيم |

عن طريق النشر

حسب نوع الخدمة

حسب نوع المؤسسة

حسب الصناعة

حسب المنطقة

|

الأسئلة الشائعة

تقول Fortune Business Insights أن السوق العالمية بلغت 11.87 مليار دولار أمريكي في عام 2026 ومن المتوقع أن تصل إلى 52.59 مليار دولار أمريكي بحلول عام 2034.

من المتوقع أن يظهر السوق نموًا مطردًا بمعدل نمو سنوي مركب قدره 20.40٪ خلال الفترة المتوقعة.

إن الوقت السريع للوصول إلى القيمة ومرونة النفقات التشغيلية يدفعان نمو السوق.

تعد Amazon Web Services, Inc.، وSnowflake Inc.، وGoogle LLC، وMicrosoft Corporation، وIBM Corporation، وOracle Corporation من أفضل اللاعبين في السوق.

سيطرت أمريكا الشمالية على مستودع البيانات كسوق للخدمات بحصة سوقية بلغت 40.20% في عام 2025.

وقدرت قيمة أمريكا الشمالية بـ 3.94 مليار دولار أمريكي في عام 2025.

- 2021-2034

- 2025

- 2021-2024

- 150

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.