حجم سوق الخدمات اللوجستية الدفاعية، وتحليل الأسهم والصناعة، حسب السلع (التسليح، والدعم الفني والصيانة، والمعونة الطبية، وغيرها)، حسب وسيلة النقل (الطرق والممرات المائية والخطوط الجوية والسكك الحديدية)، حسب الاستخدام النهائي (الجيش والبحرية والقوات الجوية)، والتوقعات الإقليمية، 2026-2034

حجم سوق الخدمات اللوجستية الدفاعية والتوقعات المستقبلية

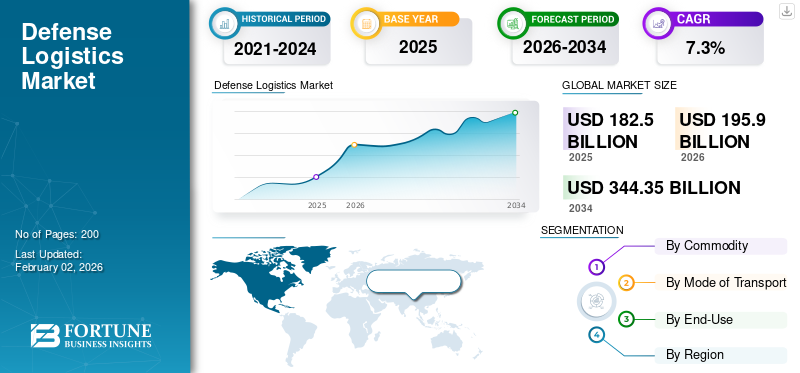

بلغت قيمة سوق الخدمات اللوجستية الدفاعية العالمية 182.50 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تنمو من 195.90 مليار دولار أمريكي في عام 2026 إلى 344.35 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 7.3٪ خلال الفترة المتوقعة. وهيمنت أمريكا الشمالية على السوق العالمية بحصة بلغت 33.19% في عام 2025.

يعد سوق الخدمات اللوجستية الدفاعية ركيزة أساسية للاستعداد العسكري والنجاح التشغيلي، بما في ذلك التخطيط والحركة والتخزين والحفاظ على الأفراد والمعدات والإمدادات. وعلى عكس الخدمات اللوجستية التجارية، تعمل الخدمات اللوجستية الدفاعية في بيئات معقدة حيث قد يتم التنافس على خطوط الإمداد، كما أن المرونة والسرعة لا تقل أهمية عن كفاءة التكلفة. يشمل النطاق نقل الأسلحة والوقود وقطع الغيار والإمدادات الطبية والصيانة الفنية ودعم القاعدة الأمامية. ومع التعقيد المتزايد لأنظمة الأسلحة الحديثة والحرب متعددة المجالات، تحولت الخدمات اللوجستية من كونها وظيفة داعمة إلى أداة تمكين استراتيجية لإسقاط القوة.

تركز الدول بشكل متزايد على الخدمات اللوجستية الموزعة، والنشر السريع، ورقمنة سلاسل التوريد، مدعومة بالصيانة التنبؤية، والتصنيع الإضافي، وتتبع الأصول في الوقت الفعلي. وكانت الصراعات الأخيرة، وخاصة في أوروبا الشرقية، سبباً في تعزيز الحاجة إلى سلاسل توريد مرنة وصامدة، ومخزونات مخزنة مسبقاً، وأنظمة تكنولوجيا معلومات آمنة. علاوة على ذلك، تتوسع الشراكات بين وكالات الدفاع والمقاولين من القطاع الخاص، حيث تقوم الجيوش بالاستعانة بمصادر خارجية لوظائف مثل العمليات الأساسية، وخدمات الاستدامة، والنقل الآمن. يتطور السوق نحو حلول متكاملة تجمع بين الخدمات اللوجستية المادية والرؤية الرقمية والأمن، مما يضمن بقاء القوات المسلحة جاهزة للمهمة في ظل الظروف المتنازع عليها.

يتم خدمة السوق من قبل كل من مقدمي الدفاع ومقدمي الخدمات اللوجستية المتخصصة. تعد شركات Lockheed Martin وBoeing وRTX (Raytheon Technologies) وNorthrop Grumman من اللاعبين الرئيسيين في مجال الاستدامة المتكاملة وإدارة دورة الحياة. تقدم شركات مثل General Dynamics وBAE Systems خدمات لوجستية خاصة بالمنصة وصيانة على مستوى المستودع. توفر شركات KBR وAmentum وLeidos الاستعانة بمصادر خارجية الخدمات اللوجستيةوالعمليات الأساسية واستدامة العقد. وعلى الجانب التجاري، نجحت شركتا DHL وKuhne + Nagel في تحقيق مكانة متميزة في مجال النقل الدفاعي وإدارة سلسلة التوريد. يتزايد التعاون بين الرؤساء والمتخصصين في مجال اللوجستيات التجارية، ويقدم حلولًا لوجستية عسكرية شاملة ومدعمة بالتكنولوجيا.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

النقاط الرئيسية لسوق الخدمات اللوجستية الدفاعية

- حجم السوق عام 2025: 182.50 مليار دولار أمريكي

- حجم السوق عام 2026: 195.90 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 344.35 مليار دولار أمريكي

- معدل النمو السنوي المركب: 7.3% من 2026 إلى 2034

- وهيمنت أمريكا الشمالية على سوق الخدمات اللوجستية الدفاعية بحصة بلغت 33.19% في عام 2025.

- ومن المتوقع أن يستحوذ قطاع الطرق على حصة سوقية تبلغ 53.49% في عام 2026.

- ومن المتوقع أن يهيمن قطاع الأسلحة بحصة تبلغ 52.86% في عام 2026.

أمريكا الشمالية

استحوذت أمريكا الشمالية على حصة 33.19% في عام 2025، بقيمة 60.57 مليار دولار أمريكي، ومن المتوقع أن تصل إلى 64.53 مليار دولار أمريكي في عام 2026.

أوروبا

استحوذت أوروبا على 21.57% من السوق العالمية في عام 2025، وحققت إيرادات بقيمة 39.37 مليار دولار أمريكي ووصلت إلى 42.29 مليار دولار أمريكي في عام 2026.

آسيا والمحيط الهادئ

استحوذت منطقة آسيا والمحيط الهادئ على حصة 29.23% في عام 2025، بقيمة 53.34 مليار دولار أمريكي، ومن المتوقع أن تصل إلى 57.95 مليار دولار أمريكي في عام 2026.

نحن.

من المتوقع أن يصل سوق الخدمات اللوجستية الدفاعية في الولايات المتحدة إلى 52.95 مليار دولار أمريكي في عام 2026.

اليابان

اليابان ومن المتوقع أن يصل السوق إلى 14.34 مليار دولار أمريكي بحلول عام 2026.

اقرأ المزيد

تحليل الحرب بين روسيا وأوكرانيا

الحرب بين روسيا وأوكرانيا تغذي الطلب على إعادة تشكيل الأولويات اللوجستية للدفاع العالمي

لقد أعادت الحرب الروسية الأوكرانية تشكيل المشهد اللوجستي الدفاعي العالمي من خلال تسليط الضوء على نقاط الضعف والابتكارات في مجال الاستدامة. كشف الهجوم الروسي الأولي عن عيوب لوجستية كبيرة: خطوط الإمداد المكشوفة منذ فترة طويلة، وعدم كفاية الوقود وقطع الغيار، وضعف تخطيط الصيانة، وكل ذلك أدى إلى تباطؤ التقدم وتآكل الفعالية القتالية. في المقابل، أظهرت الخدمات اللوجستية الموزعة والقابلة للتكيف في أوكرانيا والتي تعتمد على فرق إصلاح صغيرة ومتنقلة، ومخزونات مخزنة مسبقًا، وحتى شبكات الدعم المدنية، أهمية خفة الحركة. ولم تمر هذه الدروس العملياتية مرور الكرام، مما دفع الجيوش في جميع أنحاء العالم إلى إعادة تقييم العقائد والاستثمار في شبكات الإمداد المرنة والتكرارية.

وعلى المستوى الصناعي، أدت العقوبات المفروضة على روسيا إلى تعطيل تدفقات الإمدادات التقليدية من الوقود والمعادن والمكونات، الأمر الذي أدى إلى التعجيل بالتحول نحو سلاسل التوريد الإقليمية. ومنذ ذلك الحين، أعطت الدول الأوروبية والدول الحليفة الأولوية للمصادر الآمنة وتخزين المواد الدفاعية الحيوية، مما قلل من الاعتماد على المناطق المتنازع عليها أو غير المستقرة سياسيا. وقد أدت عملية إعادة التنظيم هذه إلى خلق طلب جديد على مقدمي الخدمات اللوجستية القادرين على تقديم حلول متوافقة وآمنة وسريعة.

كما سلطت الحرب الضوء على أهمية الخدمات اللوجستية للتحالف. وكانت تدفقات المساعدات الغربية الضخمة إلى أوكرانيا تتطلب التنسيق عبر الحدود، مما يسلط الضوء على الاختناقات في الجمارك، وقدرة النقل، والتوزيع الداخلي. وتعرضت قدرة النقل الجوي والبحري لضغوط شديدة، مما أدى إلى الاعتماد على مواثيق الشحن التجاري والمراكز اللوجستية المؤقتة. وتعمل هذه الدروس على تشكيل استراتيجيات الشراء، حيث يقوم حلف شمال الأطلسي وشركاؤه باستكشاف أساطيل نقل استراتيجية موسعة وآليات أفضل لمواجهة الأزمات.

وقد زاد اعتماد التكنولوجيا حيث تم استخدام الطائرات بدون طيار ليس فقط للاستطلاع ولكن أيضًا لإعادة الإمداد المحدود، مما يسلط الضوء على الإمكانات المستقبلية للخدمات اللوجستية بدون طيار. اكتسب التصنيع الإضافي والمقاول الذي قدم مجموعات الإصلاح الأمامية الاهتمام كطرق لتقليل تبعيات خط التوريد. الأمن السيبراني أصبحت أيضًا أولوية حيث واجهت الشبكات اللوجستية محاولات تعطيل إلكترونية.

لقد رفعت الحرب الروسية الأوكرانية الخدمات اللوجستية من وظيفة الدعم إلى عامل حاسم في الحرب. وتعمل الدروس المستفادة من الصراع على دفع الاستثمارات في الاستدامة الموزعة، وسلاسل التوريد الآمنة، والرؤية الرقمية، والنقل الاستراتيجي، وإعادة تشكيل حصة سوق الخدمات اللوجستية الدفاعية العالمية في المستقبل المنظور.

اتجاهات سوق الخدمات اللوجستية الدفاعية

تعد الرقمنة والاستقلالية والخدمات اللوجستية المستدامة اتجاهًا مهمًا في السوق

تشهد الخدمات اللوجستية الدفاعية تحولاً يقوده الرقمنة واعتماد التكنولوجيا. يتم تعميم تتبع الأصول في الوقت الفعلي، والصيانة التنبؤية، وأنظمة الإدارة اللوجستية المتكاملة على نطاق أوسع. يتم اختبار الأنظمة الذاتية بما في ذلك الطائرات بدون طيار والمركبات الأرضية غير المأهولة بشكل متزايد لإعادة الإمداد في الخطوط الأمامية، مما يقلل من المخاطر التي يتعرض لها الأفراد. يكتسب التصنيع الإضافي قوة جذب، مما يتيح إنتاج الأجزاء حسب الطلب بالقرب من مسارح العمليات، مما يقلل من نقاط الضعف في خطوط التوريد. ويتمثل اتجاه آخر في ظهور "الخدمات اللوجستية كخدمة"، حيث تقوم الجيوش بالاستعانة بمصادر خارجية لحزم الاستدامة الكاملة للصناعة، وتحويل المخاطر، وضمان نتائج الأداء.

تتسارع مرونة سلاسل التوريد وإضفاء الطابع الإقليمي عليها، مع تحرك الدول لتقليل الاعتماد على موردين منفردين أو مناطق معادية، خاصة بالنسبة للمواد الحيوية. وأصبح الأمن السيبراني أيضًا أمرًا أساسيًا، حيث أصبح التتبع المقاوم للتلاعب، والأنظمة اللوجستية المشفرة، والبنية التحتية المعززة لتكنولوجيا المعلومات بمثابة متطلبات قياسية. وأخيرًا، يتم دمج الاستدامة ببطء في الخدمات اللوجستية الدفاعية بدءًا من الوقود الحيوي والأساطيل الهجينة وحتى العمليات الأساسية الموفرة للطاقة، حيث تستجيب الجيوش لضغوط التكلفة والتفويضات المناخية. وتشير هذه الاتجاهات مجتمعة إلى تحول نحو أنظمة لوجستية أكثر ذكاء ومرونة واستدامة.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

محركات السوق

سيؤدي ارتفاع الميزانيات وتعقيد المنصات والتحول الرقمي إلى توسيع السوق

هناك عدة عوامل رئيسية تدفع نمو سوق الخدمات اللوجستية الدفاعية. فأولا، تعمل ميزانيات الدفاع العالمية المتزايدة، وخاصة في دول حلف شمال الأطلسي، ومنطقة المحيط الهادئ الهندي، والشرق الأوسط، على توليد طلب أكبر على الاستدامة ودعم سلسلة التوريد. وثانيا، يتطلب التعقيد الذي تتسم به المنصات الحديثة، والطائرات المقاتلة المتقدمة، والسفن البحرية، والأنظمة غير المأهولة، صيانة متطورة، والتنبؤ بقطع الغيار، والدعم اللوجستي المتكامل، مما يغذي الطلب على المقاولين المتخصصين.

ثالثا، تسلط التوترات الجيوسياسية والدروس المستفادة من الصراعات الضوء على أهمية الاستعداد وإعادة الإمداد السريع، مما يحفز الاستثمار في العقد اللوجستية الموزعة، والإمدادات المخزنة مسبقا، وقدرات الانتشار السريع. رابعاً، تعمل الرقمنة على تمكين الخدمات اللوجستية الأكثر ذكاءً: التحليلات التنبؤية تقليل وقت توقف المعدات، في حين تضمن تقنية blockchain وشبكات الاتصالات الآمنة شفافية ونزاهة سلسلة التوريد.

خامسا، تعمل التطورات التكنولوجية مثل المركبات الأرضية المستقلة، وطائرات إعادة الإمداد بدون طيار، والطباعة ثلاثية الأبعاد لقطع الغيار، على دفع الجيوش نحو نماذج لوجستية جديدة تزيد من الكفاءة والمرونة. وأخيرا، فإن العمليات المشتركة وعمليات التحالف تدفع الحاجة إلى أنظمة لوجستية قابلة للتشغيل البيني تسمح للقوات المتحالفة بتقاسم الموارد والمعلومات بشكل آمن. بشكل جماعي، تضع هذه العوامل الدافعة الخدمات اللوجستية الدفاعية كمجال نمو ضمن صناعة الدفاع الأوسع.

قيود السوق

إن تقلبات الميزانية والامتثال والمخاطر السيبرانية تعيق توسع السوق

على الرغم من النمو، يواجه قطاع الخدمات اللوجستية الدفاعية عدة قيود. وتظل تقلبات الميزانية مصدر قلق كبير، حيث يتعين على الحكومات أن توازن بين الاستثمار اللوجستي وشراء أنظمة أسلحة جديدة، مما يؤدي في بعض الأحيان إلى نقص تمويل برامج الاستدامة. تؤدي عمليات الشراء المطولة ومتطلبات الامتثال التنظيمي إلى زيادة الحواجز أمام الداخلين التجاريين وبطء تبني الابتكار. تعمل ضوابط التصدير والعقوبات وقواعد التوريد الصارمة على تعقيد سلاسل التوريد العالمية، مما يزيد من التكلفة ويقلل المرونة. يشكل النقص في القوى العاملة، وخاصة بالنسبة للمشرفين المهرة والفنيين المعتمدين، مخاطر تشغيلية. وتلوح تهديدات الأمن السيبراني أيضًا بشكل كبير، حيث تمثل أنظمة تكنولوجيا المعلومات اللوجستية أهدافًا جذابة للخصوم؛ ويضيف تأمين هذه الشبكات التكلفة والتعقيد. ويشكل دمج التقنيات المتقدمة مثل التحليلات التنبؤية أو التصنيع الإضافي في الأنظمة القديمة تحديًا آخر، حيث تعمل الجيوش غالبًا ببنية تحتية قديمة. بالإضافة إلى ذلك، فإن الاعتبارات السياسية وسياسات القاعدة الصناعية تحد من تنويع الموردين، مما يترك بعض الأجزاء والمواد المهمة تعتمد على مصادر واحدة. تعمل هذه القيود مجتمعة على إبطاء وتيرة التحول في الخدمات اللوجستية الدفاعية وترفع الحواجز أمام دخول لاعبين جدد.

فرص السوق

توسيع السبل من خلال التحديث وفرص الدفع التكنولوجي في مجال الخدمات اللوجستية الدفاعية

تتوسع الفرص في مجال الخدمات اللوجستية الدفاعية مع قيام الجيوش بتحديث قواتها والتكيف مع التهديدات الناشئة. ومع تصاعد التوترات الجيوسياسية، تعطي الحكومات الأولوية للشبكات اللوجستية المرنة والموزعة والقادرة على دعم العمليات متعددة المجالات. وهذا يخلق فرصًا للشركات التي تقدم المستودعات المتنقلة، والتخزين سريع الانتشار، وأنظمة إعادة الإمداد غير المأهولة. وتعد الرقمنة وسيلة أخرى للنمو: حيث تسمح الصيانة التنبؤية، وسلاسل التوريد التي تدعم تقنية blockchain، والتوائم الرقمية للقوات بتقليل وقت التوقف عن العمل وتعزيز الاستعداد. إن الاعتماد المتزايد على المقاولين في العمليات الأساسية وخدمات الاستدامة والتدريب يخلق فرصًا لشركات الخدمات اللوجستية التجارية التي تتمتع بقدرات آمنة ومزدوجة الاستخدام.

يسمح التصنيع الإضافي بإنتاج الأجزاء بالقرب من ساحة المعركة، مما يقلل الاعتماد على خطوط الإمداد الطويلة. علاوة على ذلك، فإن مبادرات الاستدامة مثل الوقود البديل، والمركبات العسكرية الهجينة، والبنية التحتية الأساسية الموفرة للطاقة تمثل مجالات جديدة للإبداع. وتستكشف البلدان أيضاً مفهوم "الخدمات اللوجستية كخدمة"، من خلال التعاقد على حزم كاملة لسلسلة التوريد من الصناعة بدلاً من بنائها داخلياً، مما يوفر فرصاً طويلة الأجل لمقدمي الخدمات القادرين على التسليم المتكامل. وبشكل عام، فإن الشركات التي تجمع بين المرونة والتكامل التكنولوجي والامتثال للوائح الدفاع ستستفيد بشكل كبير.

تحديات السوق

يعد تحقيق التوازن بين المرونة والأمان وقابلية التشغيل البيني من التحديات الرئيسية التي تواجه السوق

ويكمن التحدي الرئيسي في لوجستيات الدفاع في تحقيق التوازن بين سرعة الحركة والأمن. ويتعين على الجيوش أن تضمن حماية سلاسل التوريد ضد التعطيل، أو التخريب، أو الهجمات السيبرانية، مع الحفاظ على المرونة الكافية لدعم المتطلبات التشغيلية سريعة التغير. في عمليات التحالف، تصبح قابلية التشغيل البيني عقبة رئيسية بسبب اختلاف المعايير اللوجستية، وأنظمة تكنولوجيا المعلومات غير المتوافقة، والحساسيات السياسية التي تعيق الاستدامة المشتركة. ويطرح العمل في البيئات المتنازع عليها أيضًا تحديات: فقوافل ومستودعات إعادة الإمداد معرضة لضربات دقيقة بعيدة المدى، مما يتطلب تكتيكات جديدة مثل المخابئ المشتتة، والمراكز اللوجستية المحصنة، وأنظمة التسليم الخفية. إن تقديم تقنيات مثل مركبات إعادة الإمداد المستقلة أو التصنيع الإضافي يتطلب تغييرات عقائدية وتدريبًا وأطرًا تنظيمية تستغرق سنوات حتى تتطور. وتشكل هشاشة سلسلة التوريد تحديا آخر، حيث تعتمد العديد من مكونات التكنولوجيا الفائقة على موردين محدودين أو طرق نقل ضعيفة. وتضيف القيود البيئية والقيود المتعلقة بالبنية التحتية، مثل الموانئ المتضررة، أو انقطاع إمدادات الوقود، أو نقاط الاختناق البحرية المتنازع عليها، المزيد من التعقيد. ويتطلب التغلب على هذه التحديات استثمارات طويلة الأجل، وإصلاح السياسات، وشراكات الصناعة، ومفاهيم التشغيل الجديدة التي يتم التحقق من صحتها من خلال التدريبات المشتركة.

تحليل التجزئة

حسب وسيلة النقل

ارتفاع الطلب على الطرق بسبب الدور الحاسم في التنقل وإعادة الإمداد

حسب وسيلة النقل، يتم تصنيف القطاع إلى طرق، وممرات مائية، وممرات جوية، وسكك حديدية.

استحوذ قطاع الطرق على أكبر حصة من السوق في عام 2025، ومن المتوقع أن يهيمن في عام 2026 بحصة سوقية تبلغ 53.49٪. يحمل هذا القطاع طلبًا قويًا على الخدمات اللوجستية الدفاعية نظرًا لدورها الحاسم في تنقل القوات ونقل المعدات وتوزيع الإمدادات عبر تضاريس متنوعة. تعتمد الجيوش على الشاحنات العسكرية ووسائل النقل المدرعة وقوافل الوقود لإعادة الإمداد السريع والمرونة التشغيلية. تظل لوجستيات الطرق حيوية لكل من بعثات التدريب المحلية وعمليات النشر في الخارج، مما يضمن إمكانية الوصول حيث تكون خيارات النقل الجوي أو السكك الحديدية محدودة.

من المتوقع أن ينمو قطاع الخطوط الجوية بمعدل نمو سنوي مركب قدره 7.4٪ خلال الفترة المتوقعة.

حسب السلع

الطلب القوي على لوجستيات التسليح مدفوع بالاحتياجات الأمنية والجاهزية

حسب السلعة، يتم تصنيف السوق إلى التسلح والدعم الفني والصيانة والمساعدات الطبية وغيرها.

استحوذ قطاع الأسلحة على أكبر حصة من السوق في عام 2025. وفي عام 2026، من المتوقع أن يهيمن هذا القطاع بحصة 52.86%. يحظى قطاع التسلح بطلب كبير في مجال الخدمات اللوجستية الدفاعية، حيث تعطي الجيوش الأولوية لنقل الأسلحة بشكل آمن وفي الوقت المناسب وفعال.ذخيرة، والمتفجرات. ومع تصاعد التوترات العالمية وتحديث القوات المسلحة، زادت الحاجة إلى أنظمة تخزين ومناولة وتوزيع متخصصة. يعد التتبع المتقدم وبروتوكولات السلامة وقدرات التجديد السريع ضرورية لضمان الاستعداد التشغيلي والقوة النارية المستدامة في سيناريوهات وقت السلم والقتال.

ومن المتوقع أن ينمو القطاع الآخر بمعدل نمو سنوي مركب قدره 8.5٪ خلال الفترة المتوقعة.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

حسب الاستخدام النهائي

قطاع الجيش في ارتفاع الطلب بسبب العمليات واسعة النطاق والاستدامة

يتم تقسيم السوق حسب الاستخدام النهائي إلى الجيش والبحرية والقوات الجوية.

استحوذ قطاع الجيش على الحصة الأكبر من السوق في عام 2025 ومن المتوقع أن يواصل هيمنته بحصة سوقية تبلغ 52.51٪ في عام 2026. ويولد قطاع الجيش أكبر طلب في سوق الخدمات اللوجستية الدفاعية، مدفوعًا بحاجته الواسعة لحركة القوات، واستدامة المعدات، وإعادة الإمداد المستمر في تضاريس متنوعة. وتتطلب العمليات البرية واسعة النطاق، والتدريبات، ومهام أمن الحدود دعماً لوجستياً قوياً، بما في ذلك خدمات الوقود والتسليح والصيانة. ومع جهود التحديث والعقائد القتالية المتطورة، تعتمد الجيوش في جميع أنحاء العالم بشكل متزايد على أنظمة لوجستية رشيقة ومدعمة بالتكنولوجيا للحفاظ على الاستعداد.

من المتوقع أن ينمو قطاع القوات الجوية بمعدل نمو سنوي مركب قدره 8.0٪ خلال الفترة المتوقعة.

التوقعات الإقليمية لسوق الخدمات اللوجستية الدفاعية

من الناحية الجغرافية، ينقسم السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ والشرق الأوسط وبقية العالم.

أمريكا الشمالية

وفي عام 2025، بلغ سوق أمريكا الشمالية 60.57 مليار دولار أمريكي، وهو ما يمثل 33.19% من الطلب العالمي، ومن المتوقع أن ينمو إلى 64.53 مليار دولار أمريكي في عام 2026، مدفوعًا بالاعتماد القوي عبر الدفاع والبنية التحتية والمرافق والمدن الذكية. إن الطلب على الخدمات اللوجستية الدفاعية في أمريكا الشمالية مدفوع في المقام الأول من قبل الولايات المتحدة، التي تحتفظ بأكبر ميزانية دفاعية في العالم ووجود عسكري عالمي واسع النطاق. تستثمر وزارة الدفاع الأمريكية بكثافة في الاستدامة وتحديث سلسلة التوريد والأصول المعدة مسبقًا لدعم العمليات والتحالفات الخارجية. تساهم كندا أيضًا من خلال مهمات حلف شمال الأطلسي ومبادرات الدفاع في القطب الشمالي، مع التركيز على الوقود والصيانة والخدمات اللوجستية للبنية التحتية. إن التركيز المتزايد على التقنيات المتقدمة مثل التحليلات التنبؤية، وأنظمة إعادة الإمداد غير المأهولة، ومرونة الأمن السيبراني يزيد من تعزيز الطلب الإقليمي، مما يجعل أمريكا الشمالية السوق الأكبر والأكثر تقدمًا من الناحية التكنولوجية للحلول اللوجستية الدفاعية.

وفي عام 2026، من المتوقع أن يصل حجم السوق الأمريكية إلى 52.95 مليار دولار أمريكي. تعد الولايات المتحدة أكبر سوق للوجستيات الدفاعية في دولة واحدة، حيث تمثل ما يقرب من نصف الطلب العالمي. يقف سوق الخدمات اللوجستية الدفاعية الأمريكية في المقدمة نظرًا لحجمه والتقدم التكنولوجي والالتزامات العالمية. تغطي العمليات اللوجستية للبنتاغون كل شيء بدءًا من الاستدامة القارية وحتى الانتشار السريع في جميع أنحاء العالم، بالاعتماد على مزيج من المستودعات العسكرية والمقاولين التجاريين وأساطيل النقل الاستراتيجية. لوحظ ارتفاع الطلب على الصيانة التنبؤية، والتصنيع الإضافي لقطع الغيار، وإعادة الإمداد بدون طيار لتعزيز الكفاءة التشغيلية. ويؤدي التركيز المتزايد على الخدمات اللوجستية المتنازع عليها، وسلاسل التوريد الآمنة عبر الإنترنت، والقواعد الموزعة في منطقة المحيطين الهندي والهادئ، إلى تشكيل اتجاهات الشراء الجديدة، في حين يواصل مقاولو الدفاع الرئيسيون وشركات الخدمات اللوجستية لعب أدوار مركزية في دعم القوات الأمريكية.

أوروبا

استحوذت منطقة أوروبا على 21.57% من السوق العالمية في عام 2025، وحققت إيرادات بقيمة 39.37 مليار دولار أمريكي، ومن المتوقع أن تصل إلى 42.29 مليار دولار أمريكي في عام 2026. وفي أوروبا، يتسارع الطلب على الخدمات اللوجستية الدفاعية بسبب تحديث الناتو، والحرب بين روسيا وأوكرانيا، والالتزامات بالدفاع الجماعي. وتعمل ألمانيا وفرنسا والمملكة المتحدة على توسيع الاستثمارات في النقل الجوي الاستراتيجي، واستدامة المركبات المدرعة، والبنية التحتية لإمدادات الوقود لضمان الاستعداد في حالة الصراعات شديدة الحدة. وتعمل المبادرات الدفاعية للاتحاد الأوروبي أيضًا على تشجيع الأطر اللوجستية المشتركة، والمشتريات المشتركة، والتنسيق عبر الحدود بين الدول الأعضاء. ويشارك المقاولون وشركاء الصناعة بشكل متزايد في توفير الصيانة والتدريب والحلول الرقمية، مما يعكس تركيز أوروبا على المرونة وقابلية التشغيل البيني والاستجابة السريعة للتهديدات الأمنية الإقليمية. ومن المتوقع أن يصل سوق المملكة المتحدة إلى 9.99 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق ألمانيا إلى 8.32 مليار دولار أمريكي بحلول عام 2026.

آسيا والمحيط الهادئ

حافظت منطقة آسيا والمحيط الهادئ على حضور قوي في السوق العالمية، حيث وصلت قيمتها إلى 53.34 مليار دولار أمريكي في عام 2025، وهو ما يمثل حصة 29.23%، ومن المتوقع أن تصل إلى 57.95 مليار دولار أمريكي في عام 2026. وتشهد المنطقة نموًا قويًا يغذيه التحديث العسكري المتزايد، والنزاعات الإقليمية، والمنافسة الاستراتيجية في منطقة المحيطين الهندي والهادئ. وتستثمر الصين والهند واليابان وكوريا الجنوبية وأستراليا بكثافة في البنية التحتية المستدامة، ومرونة سلسلة التوريد، والتكنولوجيات اللوجستية لدعم القوات الدائمة الضخمة والعمليات البحرية. مع وجود مناطق جغرافية شاسعة وبيئات متنازع عليها، يرتفع الطلب على المستودعات الموزعة والنقل السريع وأنظمة إدارة التوريد المتقدمة. كما تعمل شبكة التحالف الأمريكية في المنطقة على تحفيز الخدمات اللوجستية التعاونية، في حين يضيف الابتكار المحلي، مثل تركيز الهند على التصنيع الدفاعي المعتمد على الذات، مزيدًا من الزخم للسوق الإقليمية. ومن المتوقع أن يصل سوق اليابان إلى 14.34 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل السوق الصيني إلى 19.26 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق الهند إلى 9.87 مليار دولار أمريكي بحلول عام 2026.

الشرق الأوسط وأفريقيا

ومن المتوقع أن تسجل أمريكا اللاتينية في عام 2025 13.93 مليار دولار أمريكي، في حين من المتوقع أن تصل منطقة الشرق الأوسط وأفريقيا إلى 15.29 مليار دولار أمريكي في عام 2025. وفي بقية أنحاء العالم، يتزايد الطلب على الخدمات اللوجستية الدفاعية بشكل مطرد، مدفوعًا بجهود التحديث في الشرق الأوسط وأفريقيا وأمريكا اللاتينية. تؤكد المملكة العربية السعودية والإمارات العربية المتحدة على البنية التحتية اللوجستية، واستدامة المقاولين، وشبكات الإمداد الآمنة لدعم منصات الأسلحة المتقدمة والعمليات الإقليمية. تواجه البلدان الأفريقية تحديات فريدة من نوعها جغرافياً وبنية تحتية محدودة، مما يدفع إلى الاستثمار في دعم التنقل والصيانة. وفي أمريكا اللاتينية، تعمل البرازيل ودول أخرى على تطوير الخدمات اللوجستية لتعزيز عمليات حفظ السلام وأمن الحدود. بشكل عام، يتمحور الطلب حول التحديث ومرونة العرض والتعاون مع شركاء الدفاع الدوليين.

بقية العالم

حققت سوق بقية العالم 29.22 مليار دولار أمريكي في عام 2025، وهو ما يمثل 16.01٪ من مشهد السوق العالمية، ومن المتوقع أن يصل إلى 31.13 مليار دولار أمريكي في عام 2026.

مشهد تنافسي

اللاعبون الرئيسيون في الصناعة

اللاعبون الرئيسيون الذين يقودون النظام البيئي للوجستيات الدفاع العالمي بأنظمة دفاع متقدمة

يتشكل سوق الخدمات اللوجستية الدفاعية من خلال مجموعة متنوعة من اللاعبين الذين يجمعون بين شركات الدفاع والمقاولين المتخصصين ومقدمي الخدمات اللوجستية العالمية. تهيمن شركات الدفاع الرائدة مثل Lockheed Martin وBoeing وRaytheon Technologies (RTX) وNorthrop Grumman و General Dynamics وBAE Systems على مجال دعم الاستدامة ودورة الحياة المتكامل. تستفيد هذه الشركات من عقود من الخبرة في المنصات لتوفير حلول لوجستية شاملة، بما في ذلك الصيانة والتنبؤ بقطع الغيار والتدريب والدعم اللوجستي المتكامل للطائرات المعقدة والسفن البحرية والأنظمة الأرضية.

قائمة شركات الخدمات اللوجستية الدفاعية الرئيسية:

- شركة لوكهيد مارتن (نحن.)

- رايثيون تكنولوجيز (RTX) (الولايات المتحدة)

- شركة نورثروب جرومان (نحن.)

- بوينغ للدفاع والفضاء والأمن (الولايات المتحدة)

- جنرال دايناميكس (الولايات المتحدة)

- بي أيه إي سيستمز (المملكة المتحدة)

- شركة كي بي آر (الولايات المتحدة)

- امنتوم (الولايات المتحدة)

- شركة ليدوس القابضة (نحن.)

- شركة فلور (الولايات المتحدة)

- كوهني + ناجل (سويسرا)

التطورات الصناعية الرئيسية:

- أغسطس 2025 - اختارت وكالة لوجستيات الدفاع Google Public Sector لتعزيز عمليات سلسلة التوريد العالمية الخاصة بها - مما يمثل الشراكة الافتتاحية للوكالة مع مزود سحابي تجاري جاهز للذكاء الاصطناعي.

- مارس 2025- أبرمت وكالة لوجستيات الدفاع ("DLA") وإدارة صحة المحاربين القدامى ("VHA") اتفاقية جديدة مشتركة بين الوكالات. أعلنت الوكالات أن الهدف من هذه الاتفاقية التي تبلغ مدتها 10 سنوات بقيمة 3.6 مليار دولار أمريكي هو مزامنة احتياجات سلسلة التوريد وتعزيز الدعم اللوجستي الذي ستقدمه DLA إلى جميع مرافق الرعاية الصحية التابعة لـ VHA في جميع أنحاء البلاد.

- مارس 2025 - قامت AAR CORP.، وهي مورد بارز لخدمات الطيران لكل من الكيانات التجارية والحكومية، وشركات MRO، ومصنعي المعدات الأصلية، بتوسيع دعم التوزيع لبعض أجزاء Unison كجزء من عقد قدرات الموردين مع الطيران التابع لوكالة لوجستيات الدفاع (DLA).

- مايو 2024 - أنشأت وكالة لوجستيات الدفاع (DLA)، جنبًا إلى جنب مع المديريات البرية والبحرية لعمليات الموردين وASRC الفيدرالية، شراكة تركز على تعزيز دعم سلسلة التوريد للمقاتلين في بلادنا. الهدف من هذا التعاون هو تنفيذ استراتيجيات مشتركة وتحسينات في العمليات تهدف إلى تعزيز الاستجابة للمقاتلين، والتي تشمل تسليمات العملاء والكفاءة الإدارية.

- فبراير 2023- أعلنت شركة HII أن قسم تقنيات المهام التابع لها قد تلقى عقدًا بقيمة 21 مليون دولار أمريكي من وكالة لوجستيات الدفاع (DLA). ويهدف هذا العقد إلى البحث وتطوير الحلول التقنية المصممة لتعزيز كفاءة تسليم المنتجات والمواد إلى المقاتل، وبالتالي دعم مهمة DLA العالمية.

تغطية التقرير

ويشهد سوق الخدمات اللوجستية الدفاعية نمواً مطرداً، مدفوعاً بدوره المتزايد كعامل تمكين استراتيجي للاستعداد والكفاءة العسكرية. ولا يتقدم القطاع من خلال مبادرات البحث والتطوير القوية فحسب، بل أيضًا من خلال تعزيز تحسين الخدمات التشغيلية لتلبية متطلبات الدفاع المتطورة. ومع ارتفاع الاستثمارات العالمية، يعكس السوق فرصًا قوية، مدعومة بالاتجاهات الناشئة والتطورات الإقليمية والابتكارات في مجال التكنولوجيا. تُظهر الديناميكيات التنافسية كيف تقود الشركات الرائدة التقدم من خلال تحديث وتكامل الحلول اللوجستية المتقدمة. وبشكل عام، أصبحت لوجستيات الدفاع مساهمًا حاسمًا في تعزيز القوات المسلحة، وضمان مرونة سلسلة التوريد، وتشكيل مستقبل العمليات الدفاعية.

طلب التخصيص للحصول على رؤى سوقية شاملة.

القطاعات الرئيسية في سوق الخدمات اللوجستية الدفاعية

| يصف |

تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| السنة المقدرة | 2026 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| معدل النمو | معدل نمو سنوي مركب 7.3% من 2026 إلى 2034 |

| وحدة | القيمة (مليار دولار أمريكي) |

| التقسيم | السلع وطريقة النقل والاستخدام النهائي والجغرافيا |

|

حسب السلع

|

|

|

حسب وسيلة النقل

|

|

|

حسب الاستخدام النهائي

|

|

| بواسطة الجغرافيا |

|

الأسئلة الشائعة

وفقًا لدراسة Fortune Business Insights، بلغ حجم السوق 182.50 مليار دولار أمريكي في عام 2025.

من المرجح أن ينمو السوق بمعدل نمو سنوي مركب قدره 7.3٪ خلال الفترة المتوقعة (2026-2034).

بلغ حجم سوق أمريكا الشمالية 60.57 مليار دولار أمريكي في عام 2025.

بعض من أفضل اللاعبين في السوق هم شركة Lockheed Martin Corporation (الولايات المتحدة)، وRaytheon Technologies (RTX، الولايات المتحدة)، وشركة Northrop Grumman Corporation (الولايات المتحدة)، وBoeing Defense, Space & Security (الولايات المتحدة)، و General Dynamics (الولايات المتحدة)، و BAE Systems (المملكة المتحدة)، وشركة KBR Inc. (الولايات المتحدة).

سيطرت الولايات المتحدة على سوق الخدمات اللوجستية الدفاعية في عام 2025.

- 2021-2034

- 2025

- 2021-2024

- 200

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.