حجم سوق التقاط الهواء المباشر، والمشاركة وتحليل الصناعة، حسب التكنولوجيا (DAC تركيز ثاني أكسيد الكربون، DAC التفاعلي، وDAC التخزين المباشر)، حسب نوع المادة الماصة (المواد الماصة الصلبة، المذيبات السائلة، الغشاء، والكهروكيميائية)، حسب التطبيق (التقاط الكربون والتخزين الدائم، واستخدام الكربون)، حسب المستخدم النهائي (المواد الكيميائية والنفط والغاز وغيرها)، والتوقعات الإقليمية، 2026-2034

نظرة عامة على سوق التقاط الهواء المباشر

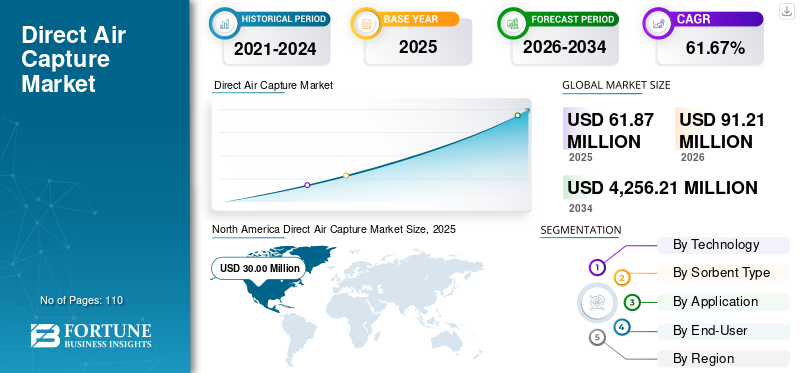

بلغت قيمة سوق التقاط الهواء المباشر العالمي 61.87 مليون دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 91.21 مليون دولار أمريكي في عام 2026 إلى 4,256.21 مليون دولار أمريكي بحلول عام 2034، مما يُظهر معدل نمو سنوي مركب قدره 61.67٪ خلال الفترة المتوقعة.سيطرت أمريكا الشمالية على سوق التقاط الهواء المباشر بحصة سوقية بلغت 48.48% في عام 2025.

التقاط الهواء المباشر (DAC) عبارة عن تقنية لإزالة الكربون تتضمن احتجاز ثاني أكسيد الكربون (CO₂) مباشرةً من الهواء المحيط باستخدام عمليات كيميائية أو فيزيائية، ثم تخزينه بشكل دائم تحت الأرض أو استخدامه في التطبيقات الصناعية. إن الحاجة العالمية المتزايدة لتحقيق صافي انبعاثات صفرية ومعالجة انبعاثات ثاني أكسيد الكربون التي يصعب تخفيفها من صناعات مثل الأسمنت والطيران والصناعات الثقيلة هي العامل الرئيسي الذي يدفع التوسع السريع لهذه الصناعة. وتقوم الوكالات التنظيمية والحكومات في جميع أنحاء مناطق مثل أوروبا وأمريكا الشمالية بتنفيذ تشريعات مفيدة، وإعفاءات ضريبية، وأدوات مالية مثل تسعير الكربون والحوافز لتقنيات إزالة الكربون التي تشجع بشكل كبير الاستثمار في مبادرات لجنة المساعدة الإنمائية. وبالتالي، يكتسب السوق المزيد من الزخم مع التركيز المتزايد على تقنيات تقليل الكربون مثل DAC. تعمل أنظمة DAC على إزالة ثاني أكسيد الكربون بشكل مباشر من الغلاف الجوي، مما يخلق حاجة قوية للمراقبة والقياس والتحقق الدقيق (MMV) للانبعاثات التي تم التقاطها.

تعتبر Climeworks وCarbon Engineering ULC وZero Carbon Systems من الموردين الرئيسيين في السوق نظرًا لقدراتها التكنولوجية القوية وميزتها المبكرة ومشاركتها النشطة في توسيع نطاق مشاريع إزالة الكربون التجارية. لقد أثبتت شركة Climeworks نفسها كشركة رائدة عالميًا من خلال النشر الناجح لمحطات DAC التشغيلية، خاصة في أوروبا، وتأمين اتفاقيات إزالة الكربون طويلة الأجل مع العملاء من الشركات، مما يدل على النضج التكنولوجي وثقة السوق.

ويشهد السوق زخمًا عالميًا متزايدًا حيث تكثف البلدان والشركات جهودها لتحقيق صافي انبعاثات صفرية ونشر تقنيات إزالة الكربون القابلة للتطوير. أصبح التعاون الاستراتيجي، لا سيما في المناطق ذات موارد الطاقة المتجددة أو المنخفضة التكلفة الوفيرة، نهجًا رئيسيًا لتحسين الجدوى الاقتصادية ونشر أنظمة DAC على نطاق واسع. ولا تدعم هذه الشراكات التقدم التكنولوجي فحسب، بل تتيح أيضًا التوسع الجغرافي في الأسواق ذات الإمكانات العالية.

في فبراير 2026، ومن أجل تنمية تكنولوجيا DAC في المنطقة، أنشأت شركة Climeworks شراكة أكبر مع الهيئة الملكية للجبيل وينبع (RCJY) في المملكة العربية السعودية. يشير هذا الإجراء إلى الاهتمام باستخدام DAC في المناطق ذات موارد الطاقة المتجددة أو المنخفضة التكلفة.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

الوجبات السريعة الرئيسية لسوق التقاط الهواء المباشر

- حجم السوق عام 2025: 61.87 مليون دولار أمريكي

- حجم السوق عام 2026: 91.21 مليون دولار أمريكي

- توقعات حجم السوق لعام 2034: 4,256.21 مليون دولار أمريكي

- معدل النمو السنوي المركب: 61.67% من 2026 إلى 2034

- سيطرت أمريكا الشمالية على سوق التقاط الهواء المباشر بحصة بلغت 48.48% في عام 2025.

- استحوذ قطاع DAC المركز على ثاني أكسيد الكربون على حصة 42.43٪ في عام 2025.

- استحوذ قطاع احتجاز الكربون وتخزينه الدائم على حصة قدرها 67.03% في عام 2025.

آسيا والمحيط الهادئ

حققت منطقة آسيا والمحيط الهادئ 8.18 مليون دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 13.24 مليون دولار أمريكي في عام 2026.

أمريكا الشمالية

أنتجت أمريكا الشمالية 30.00 مليون دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 43.22 مليون دولار أمريكي في عام 2026.

أوروبا

حققت أوروبا 18.66 مليون دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 27.61 مليون دولار أمريكي في عام 2026.

نحن.

حقق سوق التقاط الهواء المباشر 26.63 مليون دولار أمريكي في عام 2025.

اليابان

يستمر الدعم الحكومي المتزايد لتقنيات إزالة الكربون والاستثمارات في مشاريع DAC التجريبية في دفع نمو السوق.

اقرأ المزيد

اتجاهات سوق التقاط الهواء المباشر

زيادة الحاجة الملحة للتخفيف من تغير المناخ تدفع نمو السوق

أحد العوامل المهمة في توسع سوق DAC هو الحاجة المتزايدة لمعالجة تغير المناخ. ومن أجل تحقيق الأهداف المناخية الدولية مثل اتفاق باريس، الذي يسعى إلى إبقاء ارتفاع درجة الحرارة العالمية عند 1.5 درجة مئوية، تواجه الحكومات والشركات والمنظمات في جميع أنحاء العالم ضغوطا متزايدة لخفض مستويات ثاني أكسيد الكربون في الغلاف الجوي. على الرغم من تحسين كفاءة استخدام الطاقة واعتمادالطاقة المتجددةتعتبر طرق الحد من الانبعاثات حاسمة، فهي في كثير من الأحيان غير كافية لمواجهة الانبعاثات الحالية والتي يصعب خفضها من القطاعات بما في ذلك الأسمنت والطيران والصناعات الثقيلة. وبالتالي، فقد جذبت تقنية DAC الانتباه باعتبارها وسيلة قابلة للتطبيق لاستخراج ثاني أكسيد الكربون بشكل فعال مباشرة من الغلاف الجوي.

في سبتمبر 2024، أعلنت وزارة الطاقة الأمريكية (DOE) عن خطة لتقديم ما يصل إلى 1.8 مليار دولار أمريكي كتمويل لدعم بناء وتطوير وتشغيل مرافق الالتقاط الجوي المباشر واسعة النطاق. الهدف من هذا الجهد هو تسريع إنشاء تقنيات إزالة الكربون التي تساعد على تقليل مستويات ثاني أكسيد الكربون في الغلاف الجوي ودعم أنشطة التخفيف المستمرة من تغير المناخ. يوفر التمويل المقدم استراتيجيات مرنة وشاملة لتعزيز تطوير مرافق DAC التجارية، بما في ذلك تلك على نطاق متوسط إلى كبير، بالإضافة إلى دعم البنية التحتية، بهدف التوسع في مراكز DAC الإقليمية. كان الالتماس الافتتاحي لبرنامج DAC Hubs الإقليمي، والذي تم في أغسطس 2023 وتم اختيار 21 مشروعًا لمناقشة الجوائز، بما في ذلك مركزين إقليميين DAC في لويزيانا وتكساس، بمثابة الأساس لـ OECD (مكتب عرض الطاقة النظيفة).

ديناميكيات السوق

محركات السوق

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

الطلب المتزايد على تقنيات إزالة الكربون لدفع نمو السوق

الدافع الرئيسي وراء توسع صناعة DAC هو الحاجة المتزايدة لتقنيات إزالة الكربون. أصبحت الحكومات والشركات والمنظمات الآن أكثر وعياً بأن مجرد خفض الانبعاثات قد لا يكون كافياً لتحقيق الأهداف المناخية مع استمرار تزايد انبعاثات الكربون في جميع أنحاء العالم. أصبحت تقنيات إزالة الكربون، مثل DAC، أكثر أهمية نظرًا لأن لديها القدرة على التخلص المباشر من ثاني أكسيد الكربون الموجود بالفعل في الغلاف الجوي. وينطبق هذا بشكل خاص على الصناعات التي يصعب خفضها، مثل الطيران والأسمنت والصلب والتصنيع الثقيل، حيث لا يزال القضاء على الانبعاثات بشكل كامل أمرا صعبا. علاوة على ذلك، تحصل العديد من الشركات على أرصدة إزالة الكربون من مشاريع لجنة المساعدة الإنمائية من أجل الوفاء بتعهداتها المتعلقة بخفض صافي الكربون والاستدامة. يتوسع السوق نتيجة للطلب المتزايد على حلول إزالة الكربون، والذي يغذيه زيادة الاستثمارات واللوائح المواتية وزيادة فهم ضرورة تقنيات الانبعاثات السلبية.

في سبتمبر 2024، ومن أجل دعم خطة إزالة الكربون من Microsoft، وافقت شركة 1PointFive، وهي شركة متخصصة في احتجاز الكربون واستخدامه وعزله (CCUS)، على بيع Microsoft 500000 طن متري من أرصدة إزالة ثاني أكسيد الكربون (CDR) على مدى ست سنوات. تعد هذه الصفقة أكبر عملية شراء منفردة لأرصدة مجلس الإنماء والإعمار التي تمكنت من تحقيقها لجنة المساعدة الإنمائية على الإطلاق، وهي توضح كيف يستخدم المزيد والمزيد من الشركات تكنولوجيا المناخ هذه للوصول إلى صافي انبعاثات صفرية. أول منشأة DAC على نطاق صناعي تقوم شركة 1PointFive ببنائها في تكساس، ستراتوس، ستمنح اعتمادات Microsoft CDR. الثاني أكسيد الكربون (CO2)والتي تشكل أساس الاعتمادات سيتم تخزينها بأمان تحت الأرض في تكوينات مالحة بدلا من استخدامها لإنتاج النفط والغاز، وفقا للاتفاقية مع مايكروسوفت، التي وعدت بتحقيق سلبية الكربون بحلول عام 2030. ويقدم الالتقاط المباشر للهواء طريقة مباشرة وطويلة الأجل لمعالجة الانبعاثات على نطاق واسع، وخاصة من الصناعات التي يصعب تقليلها.

قيود السوق

ارتفاع تكاليف رأس المال والتشغيل المرتبطة بتقنيات DAC لتقييد نمو السوق

تشكل النفقات الكبيرة المرتبطة بتقنيات DAC عائقًا رئيسيًا أمام السوق. وتكاليفها الرأسمالية والتشغيلية المرتفعة تقيد السوق إلى حد كبير. يتطلب إنشاء مرافق DAC إنفاقًا مقدمًا كبيرًا على الآلات المتطورة مثل أنظمة فصل الكربون، والمواد الماصة الكيميائية، وموصلات الهواء، فضلاً عن البنية التحتية اللازمة لضغط ثاني أكسيد الكربون، ونقله، وتخزينه. علاوة على ذلك، فإن تقنية DAC تستهلك الكثير من الطاقة لأنها تتطلب كميات كبيرة من الكهرباء والحرارة لالتقاط ومعالجة ثاني أكسيد الكربون من الغلاف الجوي.

التحدي الآخر الذي يؤثر على نمو السوق هو عدم اليقين المحيط بأطر السياسات وآليات تسعير الكربون في العديد من المناطق. وكثيراً ما تعتمد الجدوى الاقتصادية لمشاريع لجنة المساعدة الإنمائية على السياسات الحكومية الداعمة، والحوافز الضريبية، وأسواق الكربون الراسخة. وفي المناطق التي تكون فيها هذه الآليات متخلفة أو غير متسقة، يتردد المستثمرون في تمويل البنية التحتية لـ DAC بسبب العوائد المالية غير المؤكدة. يؤدي عدم اليقين في السياسات إلى إبطاء تطوير المشاريع ويعيق الاعتماد على نطاق أوسع لتقنيات المحتوى الرقمي العربي. علاوة على ذلك، لا يزال الوعي العام وقبول تقنيات إزالة الكربون على نطاق واسع محدودًا في بعض المناطق. إن المخاوف المتعلقة باستخدام الأراضي واستهلاك الطاقة وسلامة تخزين ثاني أكسيد الكربون على المدى الطويل تخلق مقاومة بين المجتمعات وأصحاب المصلحة. تعد معالجة هذه المخاوف من خلال اللوائح الشفافة والتقييمات البيئية وإشراك أصحاب المصلحة أمرًا ضروريًا لتسريع نشر DAC ونمو السوق.

فرص السوق

توسيع سوق الكربون الطوعي (VCM) لدفع نمو السوق

الدافع الرئيسي وراء نمو سوق التقاط الهواء المباشر هو تطوير سوق الكربون الطوعي (VCM). تلتزم الشركات في قطاعات مثل الطاقة والطيران والتصنيع والتكنولوجيا بشكل متزايد بأهداف صافي الصفر وحياد الكربون، مما أدى إلى طلب كبير على أرصدة إزالة الكربون المتميزة. تعتبر DAC واحدة من أكثر الطرق التي يمكن الاعتماد عليها لإزالة الكربون لأنها تزيل فعليًا ثاني أكسيد الكربون مباشرة من الغلاف الجوي ويمكن أن تقدم أرصدة يمكن التحقق منها لإزالة الكربون.

ونتيجة لذلك، تقوم الشركات بشراء أرصدة الكربون من DACs من أجل الامتثال للمتطلبات البيئية والاجتماعية والحوكمة (ESG) والتعويض عن انبعاثاتها التي لا يمكن تجنبها. علاوة على ذلك، فإن المشاركة المتزايدة للمستثمرين من القطاع الخاص، والمبادرات المناخية، وبرامج الاستدامة في سوق الكربون التطوعي تساهم في زيادة التمويل لمشاريع إزالة الكربون. تساعد الاستثمارات في توسيع الصناعة ككل في تكنولوجيا DAC، والتي تتمتع بالمصداقيةتعويض الكربونالحل الذي يتم البحث عنه بشكل متزايد.

في سبتمبر 2025، ولتوسيع برامج ائتمان الكربون والتشجير في الولايات المتحدة، قامت شركة إزالة الكربون Chestnut Carbon بجمع 250 مليون دولار أمريكي. يسلط هذا الاستثمار الضوء على الطلب المتزايد على أرصدة إزالة الكربون من الشركات التي تسعى إلى تحقيق أهدافها المناخية ويظهر ثقة المستثمرين المتجددة في أسواق الكربون الطوعية.

تحديات السوق

التعقيد التكنولوجي وتحديات الأداء تعيق نمو السوق

نظرًا لأن التقاط ثاني أكسيد الكربون مباشرة من الهواء المحيط يمثل تحديًا بطبيعته بسبب تركيزه المنخفض (حوالي 0.04%)، والتعقيد التكنولوجي، وقضايا الأداء، فإنه يمثل عائقًا كبيرًا أمام توسع السوق. وهذا يتطلب مواد معقدة للغاية، مثل المذيبات السائلة أو المواد الماصة الصلبة التي يمكنها امتصاص ثاني أكسيد الكربون بشكل انتقائي مع الاحتفاظ بقوتها طوال العديد من الدورات. لكن هذه المواد تعاني في بعض الأحيان من مشاكل، منها التحلل وانخفاض الكفاءة مع الوقت وارتفاع احتياجاتها من الطاقة المتجددة، مما يرفع تكاليف التشغيل.

علاوة على ذلك، فإن التكامل المعقد لموصلات الهواء، وأجهزة المعالجة الكيميائية، وإدارة الحرارة في أنظمة DAC يجعل التثبيت على نطاق واسع أمرًا صعبًا من الناحية الفنية. تنشأ تحديات إضافية عند الارتقاء من المشاريع التجريبية إلى المرافق التجارية، بما في ذلك تحسين النظام والاعتمادية والأداء المتسق عبر مجموعة من الظروف البيئية.

تحليل التجزئة

بواسطة التكنولوجيا

أدت القدرة على إنتاج ثاني أكسيد الكربون عالي النقاء للتخزين الفعال والاستخدام الصناعي إلى هيمنة قطاع DAC المركز لثاني أكسيد الكربون

استنادًا إلى هذه التقنية، يتم تصنيف السوق إلى DAC الذي يركز ثاني أكسيد الكربون، وDAC التفاعلي، وDAC للتخزين المباشر.

سيطر قطاع ثاني أكسيد الكربون المركز على السوق، بحصة قدرها 42.43% في عام 2025. ويرجع النمو في المقام الأول إلى المسار الأكثر عملية وقابلية للتطوير الذي توفره هذه التقنيات لإزالة الكربون عن طريق إنتاج تيار ثاني أكسيد الكربون عالي النقاء ومركّز يمكن نقله أو تخزينه أو استخدامه بسهولة. على عكس أساليب الالتقاط السلبي أو منخفض التركيز، فإن أنظمة تركيز ثاني أكسيد الكربون، التي تعتمد عادةً على المذيبات السائلة أو المواد الماصة الصلبة، مصممة خصيصًا لالتقاط ثاني أكسيد الكربون ثم إطلاقه في شكل نقي. علاوة على ذلك، يجعلها متوافقة للغاية مع البنية التحتية الحالية لتخزين الكربون (CCS) وعمليات الاستخدام الصناعي مثلالوقود الاصطناعيوالمواد الكيميائية.

- في مارس 2026، أصبحت منشأة ماموث في أيسلندا، التي طورتها شركة Climeworks، واحدة من أكبر مصانع DAC على مستوى العالم، وهي مصممة لالتقاط حوالي 36000 طن من ثاني أكسيد الكربون سنويًا. ما يجعل هذه المنشأة مهمة هو الطريقة التي تلتقط بها وتركز ثاني أكسيد الكربون من الهواء المحيط، الذي يحتوي على حوالي 0.04% فقط من ثاني أكسيد الكربون. ومن الناحية العملية، يستخدم المصنع مراوح كبيرة لسحب الهواء وتمريره عبر مرشحات ماصة صلبة متخصصة ترتبط بشكل انتقائي بجزيئات ثاني أكسيد الكربون. بمجرد تشبع المرشحات، يتم تطبيق الحرارة لتحرير ثاني أكسيد الكربون المحتجز في شكل عالي التركيز ومنقى. تعد خطوة التركيز هذه أمرًا بالغ الأهمية لأنها تحول ثاني أكسيد الكربون المخفف في الغلاف الجوي إلى تيار قابل للاستخدام ويمكن التعامل معه بكفاءة.

يعد التخزين المباشر DAC هو القطاع الثاني المسيطر في السوق، وينمو بمعدل نمو سنوي مركب قدره 62.50٪ خلال الفترة المتوقعة. ويعتمد نمو هذا القطاع على قدرته على توفير حل كامل ودائم لإزالة الكربون، وهو ما تفضله الحكومات والشركات بشكل متزايد بهدف تحقيق أهداف صافية صفر يمكن التحقق منها. على عكس مسارات الاستخدام، حيث يمكن في النهاية إعادة إطلاق ثاني أكسيد الكربون المحتجز، يتضمن التخزين المباشر حقن ثاني أكسيد الكربون المركز في التكوينات الجيولوجية مثل طبقات المياه الجوفية المالحة أو صخور البازلت، مما يضمن عزله على المدى الطويل.

حسب نوع المادة الماصة

يهيمن قطاع المواد الماصة الصلبة على السوق بسبب كفاءة الالتقاط العالية وانخفاض متطلبات الطاقة

حسب نوع المواد الماصة، يتم تصنيف السوق إلى مواد ماصة صلبة، ومذيبات سائلة، وغشاء، وكهروكيميائية.

سيطر قطاع المواد الماصة الصلبة على السوق، حيث استحوذ على 41.85% من حصة سوق التقاط الهواء المباشر في عام 2025. ويعود نمو هذا القطاع إلى كفاءته العالية وتصميمه المعياري ومتطلباته المنخفضة من الطاقة مقارنة بالتقنيات البديلة. تستخدم أنظمة المواد الماصة الصلبة مواد متقدمة تعمل على ربط ثاني أكسيد الكربون بشكل انتقائي من الهواء المحيط وإطلاقه عند التسخين بدرجة حرارة منخفضة، مما يجعل العملية أكثر كفاءة في استخدام الطاقة وفعالية من حيث التكلفة. بالإضافة إلى ذلك، فإن هذه الأنظمة قابلة للتطوير بشكل كبير ويمكن نشرها في وحدات معيارية، مما يتيح التثبيت المرن عبر مواقع مختلفة، بما في ذلك المناطق النائية أو الغنية بالطاقة المتجددة.

- قامت NETL التابعة لوزارة الطاقة الأمريكية (DOE) بفحص أداء وتكلفة التكوينات المختلفة لنظام DAC القائم على المواد الماصة والتي تزيل ثاني أكسيد الكربون من الغلاف الجوي. DAC هي تقنية CDR ناشئة تعمل على تركيز ثاني أكسيد الكربون الموجود في الهواء المحيط بدلاً من مصدر كبير، وبالتالي معالجة الانبعاثات الحالية والقديمة. تركيزات ثاني أكسيد الكربون في الغلاف الجوي (حوالي 415 جزءًا في المليون) أقل بكثير من تلك الموجودة في تيارات النفايات السائلة من المصادر الثابتة في قطاعي الطاقة والصناعة. علاوة على ذلك، فإن ذلك يمثل تحديات تقنية وتكاليف أكبر للتكنولوجيات التي يجب أن تركز ثاني أكسيد الكربون إلى الدرجة اللازمة للتخزين أو الاستخدام. تعطي وزارة الطاقة الأولوية للجنة المساعدة الإنمائية، وتلعب دورًا مهمًا في قانون البنية التحتية المشترك بين الحزبين (BIL). ويخصص القانون 3.5 مليار دولار أمريكي لإنشاء مراكز DAC الإقليمية، كل منها مصمم لإزالة ما لا يقل عن 1,000,000 طن متري من ثاني أكسيد الكربون من الغلاف الجوي.

يعد الغشاء هو القطاع الأسرع نموًا في السوق ومن المتوقع أن يسجل معدل نمو سنوي مركب قدره 63.33٪ خلال الفترة المتوقعة. ويرجع هذا النمو في المقام الأول إلى قدرته على خفض استهلاك الطاقة، والتشغيل المستمر، وتصميم النظام المبسط مقارنة بالتقنيات التقليدية القائمة على المذيبات والمواد الماصة.

عن طريق التطبيق

القدرة على توفير إزالة دائمة وطويلة الأجل لثاني أكسيد الكربون تتماشى مع أهداف صافي الصفر مما أدى إلى هيمنة احتجاز الكربون وتخزينه الدائم

حسب التطبيق، يتم تصنيف السوق إلى احتجاز الكربون والتخزين الدائم واستخدام الكربون.

سيطر قطاع احتجاز الكربون وتخزينه الدائم على السوق، حيث استحوذ على حصة قدرها 67.03% في عام 2025. ويشهد هذا القطاع نموًا بسبب الطلب المتزايد على حلول إزالة الكربون الدائمة والقابلة للتحقق. وعلى عكس مسارات استخدام الكربون، يضمن التخزين الدائم عزل ثاني أكسيد الكربون المحتجز بشكل آمن في التكوينات الجيولوجية مثل طبقات المياه الجوفية المالحة أو الصخور البازلتية، مما يمنع إعادة إطلاقه في الغلاف الجوي. تحظى هذه الدوامة بتقدير كبير من قبل الحكومات والشركات التي تهدف إلى تحقيق أهداف صارمة لصافي الصفر والمشاركة في أسواق ائتمان الكربون عالية الجودة.

- يعكس استثمار وزارة الطاقة الأمريكية في مراكز DAC واسعة النطاق في تكساس ولويزيانا جهدًا استراتيجيًا لتسريع تسويق إزالة الكربون جنبًا إلى جنب مع التخزين الدائم (DACCS). تم تصميم هذه المراكز لالتقاط ما يصل إلى مليون طن من ثاني أكسيد الكربون سنويًا، وهو أكبر بكثير من معظم مرافق DAC الحالية، مما يشير إلى التحول من النشر على نطاق تجريبي إلى النشر على نطاق صناعي. سيتم نقل ثاني أكسيد الكربون المحتجز وحقنه في التكوينات الجيولوجية العميقة مثل طبقات المياه الجوفية المالحة، حيث يمكن تخزينه بشكل آمن لآلاف السنين دون العودة إلى الغلاف الجوي. وتظهر هذه المبادرة دفعة حكومية قوية لبناء نظام بيئي متكامل يتضمن احتجاز ثاني أكسيد الكربون، والبنية التحتية للنقل، والتخزين الطويل الأجل، بدلا من التركيز على احتجاز ثاني أكسيد الكربون وحده. ومن خلال توفير التمويل ودعم السياسات على نطاق واسع، تعمل وزارة الطاقة على تقليل المخاطر المالية التي يواجهها القطاع الخاص وتشجع الاستثمارات في تقنيات المحتوى الرقمي العربي. كما يسلط الضوء على الأهمية المتزايدة لحلول إزالة الكربون الدائمة، والتي تعتبر ضرورية لتحقيق أهداف صافي الصفر وتوليد أرصدة الكربون عالية الجودة.

كان استخدام الكربون هو القطاع الثاني المسيطر في السوق، حيث يمثل حصة 32.97٪ في عام 2025، ومن المتوقع أن يسجل معدل نمو سنوي مركب قدره 61.03٪ خلال الفترة المتوقعة. ينمو هذا القطاع بسبب قدرته على تحويل ثاني أكسيد الكربون المحتجز إلى منتجات قيمة، مما يخلق حوافز اقتصادية إلى جانب الفوائد البيئية. بدلاً من تخزين ثاني أكسيد الكربون فقط، تستخدمه الصناعات بشكل متزايد في تطبيقات مثل الوقود الاصطناعي والمواد الكيميائية ومواد البناء وكربنة الأطعمة والمشروبات، مما يساعد على تعويض تكاليف الاحتجاز وتحسين جدوى المشروع.

بواسطة المستخدم النهائي

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

أدت القدرة الاستثمارية القوية والبنية التحتية الحالية لتخزين ثاني أكسيد الكربون، التي مكّنت النشر على نطاق واسع، إلى هيمنة قطاع النفط والغاز

حسب المستخدم النهائي، يتم تصنيف السوق إلى المواد الكيميائية والنفط والغاز وغيرها.

سيطر قطاع النفط والغاز على السوق، حيث استحوذ على حصة قدرها 46.72% في عام 2025. ويعود هذا النمو إلى قدرته المالية القوية، والخبرة الحالية في العمليات تحت السطح، والحاجة الإستراتيجية لإزالة الكربون من عملياته. تستثمر شركات النفط والغاز الكبرى بنشاط في تقنيات DAC لتعويض الانبعاثات وتلبية المتطلبات التنظيمية والمواءمة مع التزامات صافي الصفر.

- في مارس 2026، مثلت منشأة ستراتوس لالتقاط الهواء المباشر في تكساس، والتي تم تطويرها من قبل شركة 1PointFive التابعة لشركة أوكسيدنتال بتروليوم، تقدمًا كبيرًا في مجال إزالة الكربون على نطاق تجاري. يعتبر ستراتوس أكبر بكثير من معظم مرافق DAC العاملة حاليًا، بقدرة مخططة تصل إلى 500 ألف طن من ثاني أكسيد الكربون سنويًا، مما يشير إلى التحول من الدراسات التجريبية المتواضعة إلى التنفيذ على نطاق صناعي. ومن خلال تعزيز وفورات الحجم والكفاءة التشغيلية، يعد هذا الحجم أمرًا بالغ الأهمية في خفض تكلفة الطن من ثاني أكسيد الكربون المحتجز. يسلط المشروع أيضًا الضوء على كيفية استفادة شركات النفط والغاز من خبراتها الحالية في مشاريع البنية التحتية الكبيرة، والجيولوجيا تحت السطح، والتعامل مع ثاني أكسيد الكربون لتسريع اعتماد DAC. بمجرد التقاطه، يمكن نقل ثاني أكسيد الكربون وتخزينه بشكل دائم تحت الأرض باستخدام البنية التحتية والخبرة التي تم تطويرها بالفعل لعمليات النفط والغاز. وهذا التكامل يجعل النشر على نطاق واسع أكثر جدوى وفعالية من حيث التكلفة.

من المتوقع أن تكون المواد الكيميائية هي القطاع الأسرع نموًا في السوق، بمعدل نمو سنوي مركب يبلغ 65.79٪ خلال الفترة المتوقعة. يلعب هذا القطاع دورًا مهمًا في السوق نظرًا لقدرته على استخدام ثاني أكسيد الكربون المحتجز كمواد خام لإنتاج منتجات ذات قيمة مضافة. تعتمد الشركات الكيميائية بشكل متزايد على DAC لتحويل ثاني أكسيد الكربون إلى وقود صناعي،الميثانولوالبوليمرات والمواد الكيميائية المتخصصة، وبالتالي دعم التحول نحو اقتصاد الكربون الدائري.

التوقعات الإقليمية لسوق التقاط الهواء المباشر

حسب المنطقة، يتم تصنيف السوق إلى أوروبا وأمريكا الشمالية وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

أمريكا الشمالية

North America Direct Air Capture Market Size, 2025 (USD Million)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

أمريكا الشمالية هي المنطقة المهيمنة وتمتلك أكبر حصة في السوق. قُدرت قيمة أمريكا الشمالية بحوالي 30.00 مليون دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 43.22 مليون دولار أمريكي في عام 2026. ونظرًا لحوافز السياسة القوية، والطرح المكثف للمشروعات، والتسويق المبكر مقارنة بأجزاء أخرى من العالم، فإن سوق أمريكا الشمالية يتوسع بسرعة. الولايات المتحدة هي الرائدة عالميًا في البرامج التي تعزز اقتصاديات المشاريع، مثل الإعفاء الضريبي 45Q، الذي يوفر ما يصل إلى 180 دولارًا أمريكيًا لكل طن من ثاني أكسيد الكربون للتخزين الدائم. علاوة على ذلك، تعهدت وزارة الطاقة الأمريكية بتقديم أكثر من 3.5 مليار دولار أمريكي لمراكز DAC، والتي يهدف كل منها إلى التقاط حوالي مليون طن من ثاني أكسيد الكربون سنويًا. وهذا أكثر بكثير من مئات الأطنان من الأنظمة المعيارية في الصين أو عشرات الآلاف من الأطنان من المصانع في أوروبا، مثل ماموث شركة Climeworks، التي تبلغ طاقتها الإنتاجية 36 ألف طن سنويا.

سوق التقاط الهواء المباشر في الولايات المتحدة

وقدرت قيمة السوق الأمريكية بنحو 26.63 مليون دولار أمريكي في عام 2025. وتستفيد الولايات المتحدة من شبكات خطوط أنابيب ثاني أكسيد الكربون واسعة النطاق وسعة التخزين الجيولوجي، لا سيما في مناطق مثل تكساس ولويزيانا، مما يتيح التكامل السلس بين الالتقاط والتخزين. علاوة على ذلك، فإن المشاركة القوية من شركات النفط والغاز الكبرى مثل أوكسيدنتال (مصنع ستراتوس ~ 500000 طن سنويًا) وإكسون موبيل تعمل على تسريع النشر على نطاق واسع. هذا المزيج من الحوافز عالية القيمة، والمشاريع الصناعية، والبنية التحتية الحالية يضع الولايات المتحدة في مكانة سوق المحتوى الرقمي العربي الأكثر تقدمًا والأسرع توسعًا على مستوى العالم.

آسيا والمحيط الهادئ

استحوذت منطقة آسيا والمحيط الهادئ على ما يقدر بـ 8.18 مليون دولار أمريكي في عام 2025 ومن المقدر أن تصل إلى 13.24 مليون دولار أمريكي في عام 2026. وينمو سوق آسيا والمحيط الهادئ بسبب زيادة تركيز الحكومة على أهداف صافي الصفر، وارتفاع الانبعاثات الصناعية، وتوسيع الاستثمارات في تقنيات إزالة الكربون. وتدعم بلدان مثل اليابان والصين وأستراليا بنشاط المحتوى الرقمي العربي من خلال مبادرات السياسات، وتمويل البحوث، والمشاريع التجريبية، في حين أن التوافر المتزايد للطاقة المتجددة في المنطقة والقاعدة الصناعية الكبيرة يدعم النشر القابل للتطوير لحلول المحتوى الرقمي العربي.

سوق التقاط الهواء المباشر في الصين

وفي عام 2025، وصل حجم السوق الصينية إلى 2.68 مليون دولار أمريكي. وتنمو سوق الصين بسبب مزيج متميز من مواءمة السياسات الصناعية، وضغط الانبعاثات القائمة على الفحم، وتوسيع نطاق احتجاز واستخدام الكربون واستخدامه تحت قيادة الدولة، وهو ما يختلف عن الأسواق الغربية المدفوعة في الأساس بأسواق الكربون الطوعية.

أولاً، يعتمد هدف حياد الكربون في الصين (2060) بشكل كبير على تقنيات الانبعاثات السلبية، مع تحديد DAC في برامج البحث الوطنية مثل برنامج البحث والتطوير الرئيسي بشأن تقنيات حياد الكربون. وعلى عكس أوروبا أو الولايات المتحدة بشكل خاص، حيث لا تزال لجنة المساعدة الإنمائية مدفوعة إلى حد كبير، تعمل الصين على دمج لجنة المساعدة الإنمائية في خارطة الطريق الأوسع لنشر تكنولوجيا احتجاز ثاني أكسيد الكربون واستخدامه، والتي تتضمن بالفعل ملايين الأطنان من قدرة احتجاز ثاني أكسيد الكربون سنويًا من المصادر الصناعية.

في يوليو 2024، اجتاز نظام DAC "CarbonBox" الصيني اختبارات الموثوقية لأنه أظهر أن التكنولوجيا قادرة على العمل بشكل موثوق وفعال في بيئات العالم الحقيقي، وهو شرط أساسي ضروري للتبني على نطاق واسع. يوضح النظام، الذي تم إنشاؤه بشكل مشترك من قبل جامعة شنغهاي جياو تونغ وشركة هندسة الطاقة الصينية، قدرة الصين المتزايدة على إنشاء وتسويق تكنولوجيا إزالة الكربون المتطورة داخل البلاد.

ومع نقاء يصل إلى 99% تقريبًا، يمكن لكل وحدة التقاط أكثر من 100 طن من ثاني أكسيد الكربون سنويًا، مما يدل على أن النظام قادر على إنتاج تيار ثاني أكسيد الكربون عالي الجودة ومركّز يمكن استخدامه لكل من التطبيقات الصناعية والتخزين الجيولوجي على المدى الطويل. الحجم الحالي (حوالي 600 طن سنويًا للنظام الكامل) أقل من مثيله في المنشآت الغربية واسعة النطاق. ومع ذلك، فإن التصميم المعياري يسمح باستخدام العديد من الوحدات لزيادة السعة.

سوق الالتقاط الجوي المباشر في الهند

وقدرت قيمة سوق الهند في عام 2025 بحوالي 1.05 مليون دولار أمريكي، وهو ما يمثل حوالي 12.82٪ من السوق العالمية. إن سوق الهند تتوسع نتيجة لمزيجها الفريد من الالتزامات المناخية التي تحركها السياسات، والقيود المفروضة على المياه والطاقة، والبنية الصناعية اللامركزية، وكل هذا يجعلها بعيدة عن النماذج الغربية والصينية. على عكس المناطق التي تركز على محطات DAC الضخمة والمعزولة، تنظر الهند إلى DAC كعنصر من عناصر النشر اللامركزي عبر المراكز الصناعية، ولا سيما في صناعات مثلأسمنتوالتكرير والمواد الكيميائية، التي لا تزال تعاني من الانبعاثات.

أوروبا

بلغت قيمة السوق الأوروبية في عام 2025 18.66 مليون دولار أمريكي ومن المتوقع أن تصل إلى 27.61 مليون دولار أمريكي في عام 2026. وتنمو المنطقة بسبب إطارها التنظيمي القوي وآليات تسعير الكربون والتركيز على معايير إزالة الكربون عالية الجودة، مما يميزها عن المناطق الأخرى. يعمل نظام تداول الانبعاثات التابع للاتحاد الأوروبي (EU ETS) وأطر شهادات إزالة الكربون المتطورة على خلق طلب منظم على حلول إزالة الكربون التي تم التحقق منها والدائمة، بما في ذلك DAC.

سوق التقاط الهواء المباشر في المملكة المتحدة

وقدرت قيمة سوق المملكة المتحدة في عام 2025 بحوالي 4.16 مليون دولار أمريكي، وهو ما يمثل حوالي 22.32٪ من السوق العالمية. يتوسع السوق بسبب تركيزه على إزالة الكربون، ونماذج التمويل القوية، والاتصال بنظام تخزين الكربون الوطني، وكل ذلك يميزه عن الدول الأخرى. تعهدت حكومة المملكة المتحدة بمبلغ 22.6 مليار دولار أمريكي لاحتجاز الكربون وتخزينه (CCS) لأكثر من 20 عامًا، ومن المتوقع أن يكون للجنة المساعدة الإنمائية دور في هذا الإطار الأكبر لالتقاط الكربون وتخزينه. تقوم الدولة بتطوير DAC كجزء من مبادرات إزالة الكربون الصناعية مثل مجموعة الساحل الشرقي وHyNet. هذا هو المكان الذي يمكن فيه نقل ثاني أكسيد الكربون المحتجز وتخزينه في بحر الشمال، والذي تقدر سعته التخزينية بحوالي 78 مليار طن من ثاني أكسيد الكربون. وهذا على النقيض من الولايات المتحدة، التي تركز على مراكز DAC الضخمة والمستقلة.

سوق التقاط الهواء المباشر في ألمانيا

بلغت قيمة السوق الألمانية في عام 2025 حوالي 3.61 مليون دولار أمريكي، وهو ما يمثل حوالي 19.36٪ من مبيعات السوق العالمية. تقف البلاد بعيدا عن الدول الأخرى بسبب صناعتها القويةإزالة الكربونالضغط والبيئة الهندسية المتطورة والتكامل مع استراتيجيات إدارة الكربون الأوروبية، والتي تدفع توسع سوقها. نظرًا لأن ألمانيا لديها أكبر اقتصاد صناعي في أوروبا، فإن لديها طلبًا هيكليًا على تقنيات إزالة الكربون مثل DAC بسبب الانبعاثات العالية الناتجة عن الصناعات التي يصعب تخفيفها مثل الصلب والأسمنت والمواد الكيميائية. تعمل الدولة بقوة على تعزيز إدارة الكربون من خلال استراتيجية إدارة الكربون (CMS) والمواءمة مع أهداف الاتحاد الأوروبي المتعلقة بالحياد المناخي لعام 2045، وهو ما يسبق هدف الاتحاد الأوروبي لعام 2050.

أمريكا اللاتينية والشرق الأوسط وأفريقيا

وشكلت أمريكا اللاتينية والشرق الأوسط وأفريقيا ما يقدر بنحو 2.33 مليون دولار أمريكي و2.70 مليون دولار أمريكي في عام 2025. وينمو سوق أمريكا اللاتينية بسبب ميزتها الفريدة المتمثلة في وفرة الطاقة المتجددة منخفضة التكلفة وأطر سوق الكربون الناشئة، والتي تميزها عن المناطق الأخرى. تتمتع دول مثل شيلي والبرازيل ببعض من أقل تكاليف الطاقة الشمسية وطاقة الرياح في العالم، مما يجعلها مواقع جذابة لعمليات DAC كثيفة الاستخدام للطاقة مقارنة بأوروبا أو أمريكا الشمالية.

يتوسع سوق الشرق الأوسط وأفريقيا بسبب فائدته المميزة المتمثلة في الطاقة الرخيصة والاتصال الوثيق بشبكة الإنترنتالنفط والغازالصناعة التي تميزها عن غيرها من المجالات. تتمتع منطقة الشرق الأوسط، وخاصة المملكة العربية السعودية والإمارات العربية المتحدة، بإمكانات كبيرة في مجال الطاقة الشمسية (مع بعض من أدنى تكاليف توليد الطاقة الشمسية في العالم، والتي تقل أحيانًا عن 20 دولارًا أمريكيًا لكل ميجاوات في الساعة)، وتعد عمليات DAC كثيفة الاستخدام للطاقة أكثر جدوى من الناحية المالية في المنطقة منها في أوروبا أو آسيا.

سوق الالتقاط الجوي المباشر في دول مجلس التعاون الخليجي

وقد بلغت قيمة سوق دول مجلس التعاون الخليجي في عام 2025 حوالي 1.57 مليون دولار أمريكي، وهو ما يمثل حوالي 57.91% من مبيعات السوق العالمية. ونظرًا لميزة الطاقة المنخفضة التكلفة، وسعة التخزين الهائلة، والاستثمارات المدعومة من الحكومة، فإن سوق دول مجلس التعاون الخليجي آخذة في التوسع، مما يميزها عن المجالات الأخرى. تعد أسعار الطاقة الشمسية في دول مجلس التعاون الخليجي، ولا سيما المملكة العربية السعودية والإمارات العربية المتحدة، من بين أدنى الأسعار في العالم (أحيانًا حوالي 10-20 دولارًا أمريكيًا لكل ميجاوات في الساعة). وهذا أقل بكثير من أسعار الطاقة في أوروبا (50-100 دولار أمريكي لكل ميجاوات في الساعة) وفي أجزاء من آسيا، تعد عمليات شركة DAC كثيفة الاستخدام للطاقة أكثر جدوى من الناحية المالية.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

يركز بائعو DAC على توسيع نطاق التقنيات وتقليل تكاليف الاحتجاز لتمكين حلول إزالة الكربون وتخزينه على نطاق واسع

يركز موردو DAC بشكل أساسي على تطوير وتوسيع نطاق وتسويق التقنيات التي تلتقط ثاني أكسيد الكربون مباشرة من الغلاف الجوي وتمكن من تخزينه أو استخدامه. تستثمر هذه الشركات بكثافة في مواد الالتقاط المتقدمة (المواد الماصة الصلبة،المذيباتوالأغشية) وتحسين كفاءة النظام لتقليل استهلاك الطاقة وتكاليفها. بالإضافة إلى ذلك، يقوم البائعون بتكوين شراكات استراتيجية مع الحكومات وشركات النفط والغاز والجهات الصناعية لنشر محطات DAC واسعة النطاق ودمجها مع البنية التحتية لتخزين الكربون. كما أنهم يشاركون بنشاط في أسواق ائتمان الكربون من خلال تقديم خدمات إزالة الكربون للشركات التي تهدف إلى تحقيق أهداف صافي الصفر. علاوة على ذلك، يتوسع بائعو DAC جغرافيًا في المناطق التي تتمتع بالطاقة المتجددة منخفضة التكلفة والدعم القوي للسياسات، مع التركيز على الحلول المعيارية والقابلة للتطوير لتسريع الاعتماد العالمي لتقنيات إزالة الكربون.

في ديسمبر 2025، وكخطوة رئيسية نحو جعل عملية إزالة الكربون قابلة للتطوير ومتاحة عالميًا، كشفت شركة Climeworks عن افتتاح مركز الابتكار الخاص بها لالتقاط الهواء المباشر (DAC). إنها أكبر منشأة ابتكار من نوعها في العالم وتركز على تكنولوجيا DAC المتطورة. يتواجد أكثر من 50 مهندسًا وكيميائيًا ومتخصصًا في التكنولوجيا في مركز الابتكار Climeworks DAC لمعالجة التحدي الأكثر إلحاحًا في هذا القطاع: تقليل تكلفة احتجاز الكربون. ومن خلال تسريع التحسينات في أداء المواد الماصة، وكفاءة الطاقة، وتصميم النظام، سيساعد المركز شركة Climeworks على تحقيق أحدث إنجازاتها التكنولوجية.

تم تقديم قائمة بأهم شركات الالتقاط الجوي المباشر

- كلايميوركس(سويسرا)

- هندسة الكربون ULC(كندا)

- أنظمة صفر الكربون (الولايات المتحدة)

- تقنيات الكربون الإرث(نحن.)

- سكاي تري (هولندا)

- شركة أفنوس (الولايات المتحدة)

- تنظيف الكربون (المملكة المتحدة)

- ديب سكاي (كندا)

- سوليتير باور (فنلندا)

- نويا بي بي سي (الولايات المتحدة)

- تكنولوجيات المهمة صفر (المملكة المتحدة)

- سيرونا تكنولوجيز (بلجيكا)

- اوكتافيا كاربون (كينيا)

- كاواساكي للصناعات الثقيلة المحدودة(اليابان)

التطورات الصناعية الرئيسية

- سبتمبر 2025:وقعت شركة Climeworks، الشركة الرائدة عالميًا في مجال إزالة الكربون من خلال DAC، اتفاقية مهمة مع شنايدر إلكتريك، وهي شركة متعددة الجنسيات متخصصة في إدارة الطاقة والأتمتة، في سبتمبر 2025. وبموجب هذه الاتفاقية، بحلول عام 2039، ستستخدم Climeworks تقنية التقاط الهواء المباشر لإزالة 31000 طن من ثاني أكسيد الكربون من الغلاف الجوي. بالإضافة إلى كونه أكبر اتفاقية لمحفظة Climeworks حتى الآن، يمثل هذا التحالف أيضًا أول شراء لشنايدر إلكتريك لائتمانات إزالة الكربون بمتانة عالية. تؤكد الاتفاقية على الأهمية المتزايدة للالتزامات التجارية طويلة الأجل في توسيع تقنيات إزالة الكربون الدائمة وحلول DAC.

- يوليو 2025:أعلنت الشركة، الرائدة عالميًا في مجال تكنولوجيا احتجاز الكربون، عن الافتتاح الرسمي لمركز الابتكار العالمي الجديد التابع لشركة Carbon Clean في نافي مومباي بالهند. ومن المتوقع أن تكون المنشأة، التي تبلغ مساحتها حوالي 77,121 قدمًا مربعًا، واحدة من أكبر مراكز الأبحاث في العالم المخصصة لاحتجاز الكربون. بالإضافة إلى المرافق الحديثة لتطوير المذيبات وتحليلها واختبارها، تمتلك GIC منشأتين لاحتجاز الكربون تسمحان للشركة بتسريع الابتكار في تقنيات احتجاز الكربون.

- مارس 2025:عقدت Return Carbon وSkytree شراكة مع Verified Carbon للعمل مع EDF Renewables North America (EDFR) على تطوير مرافق DAC في تكساس. وقعت شركة Return Carbon وEDF Renewables North America (EDFR) على ورقة شروط لتوفير الطاقة المتجددة لمرافق DAC الرئيسية في تكساس، والتي ستولد أرصدة معتمدة لإزالة الكربون بتكلفة تنافسية. تتعاون شركة Return Carbon مع شركة Verified Carbon، التي تقدم خبرة في العزل الجيولوجي، وSkytree، الشريك التكنولوجي لشركة DAC، لتوليد 500000 طن من الانبعاثات السلبية كل عام. تهدف هذه الشراكة الثورية إلى إحداث ثورة في عمليات إزالة الكربون من خلال دمج مصدر طاقة متجدد مباشر مع سعة تخزين الكربون الجيولوجية الهائلة في ساحل الخليج وتقنية DAC.

- فبراير 2025:من أجل المساعدة في توسيع تكنولوجيا التقاط الهواء المباشر، قام صندوق الطيران المستدام التابع لشركة يونايتد إيرلاينز باستثمار في Heirloom Carbon Technologies. بالإضافة إلى ذلك، تمنح الصفقة الصندوق خيار شراء ما يصل إلى 500000 طن من CDR من Heirloom في المستقبل. يمكن الاحتفاظ بثاني أكسيد الكربون المحتجز لاستخدامه تحت الأرض أو استخدامه لصنع وقود الطيران المستدام (SAF).

- يوليو 2023:توصلت الشركة التي تتخذ من لوس أنجلوس مقراً لها والتي تقوم بإنشاء تقنية Hybrid Direct Air Capture (HDAC) إلى اتفاقية للتمويل والتعاون مع JetBlue Ventures وShell Ventures وConocoPhillips. وتعتزم شركة Avnos استخدام الأموال لتقديم معدات HDAC قابلة للتطبيق تجاريًا بحلول نهاية عام 2025. وقد تلقت Avnos سابقًا عقودًا بملايين الدولارات من وزارة الطاقة الأمريكية ومكتب الولايات المتحدة للأبحاث البحرية لاختبار حل HDAC الخاص بها في الميدان وإجراء تجارب لالتقاط ثاني أكسيد الكربون وإنتاج الوقود الإلكتروني.

تغطية التقرير

يوفر تحليل سوق التقاط الهواء المباشر العالمي دراسة متعمقة لحجم السوق وتوقعاته عبر جميع قطاعات السوق المدرجة في التقرير. أنه يحتوي على تفاصيل حول ديناميكيات السوق واتجاهات السوق المتوقع أن تقود السوق في الفترة المتوقعة. ويقدم معلومات حول التقدم التكنولوجي، وإطلاق المنتجات الجديدة، والتطورات الصناعية الرئيسية، والشراكات وعمليات الدمج والاستحواذ. يتضمن تقرير أبحاث السوق أيضًا مشهدًا تنافسيًا مفصلاً، مما يوفر حصة السوق وملفات تعريف اللاعبين الرئيسيين.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

| يصف | تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| السنة المقدرة | 2026 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| معدل النمو | معدل نمو سنوي مركب قدره 61.67% في الفترة من 2026 إلى 2034 |

| وحدة | القيمة (مليون دولار أمريكي) |

| التقسيم | حسب التكنولوجيا، حسب نوع المادة الماصة، حسب التطبيق، حسب المستخدم النهائي، والمنطقة |

| بواسطة التكنولوجيا |

|

| حسب نوع المادة الماصة |

|

| عن طريق التطبيق |

|

| بواسطة المستخدم النهائي |

|

| حسب المنطقة |

|

الأسئلة الشائعة

تقول Fortune Business Insights أن القيمة السوقية العالمية بلغت 61.87 مليون دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 4,256.21 مليون دولار أمريكي بحلول عام 2034.

من المتوقع أن يُظهر السوق معدل نمو سنوي مركب قدره 61.67٪ خلال الفترة المتوقعة.

قاد قطاع صناعة النفط والغاز السوق من قبل المستخدم النهائي.

الطلب المتزايد على تقنيات إزالة الكربون لدفع نمو السوق.

تعد شركة Carbon Engineering ULC وNoya PBC وMission Zero Technologies من بين اللاعبين البارزين في السوق.

سيطرت منطقة أمريكا الشمالية على السوق بأعلى حصة في عام 2025.

توسيع سوق الكربون الطوعي لصالح اعتماد المنتجات.

- 2021-2034

- 2025

- 2021-2024

- 110

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة