حجم سوق الحديد المختزل المباشر (DRI)، وتحليل الأسهم والصناعة، حسب الشكل (الكريات وغيرها)، حسب عملية الإنتاج (القائمة على الغاز والفحم)، حسب التطبيق (إنتاج الصلب، والبناء، وغيرها)، والتوقعات الإقليمية، 2026-2034

رؤى السوق الرئيسية

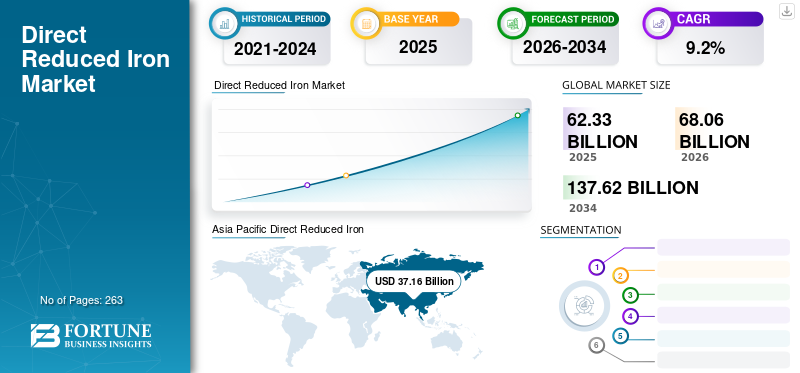

بلغت قيمة سوق الحديد المختزل المباشر العالمي (DRI) 62.33 مليار دولار أمريكي في عام 2025، ومن المتوقع أن ينمو من 68.06 مليار دولار أمريكي في عام 2026 إلى 137.62 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 9.2٪ خلال الفترة المتوقعة. وهيمنت منطقة آسيا والمحيط الهادئ على سوق الحديد المختزل المباشر بحصة سوقية تبلغ 59.6% في عام 2025. علاوة على ذلك، من المتوقع أن ينمو حجم سوق الحديد المختزل المباشر في الولايات المتحدة بشكل كبير، ليصل إلى قيمة تقديرية تبلغ 7.68 مليار دولار أمريكي بحلول عام 2032، مدفوعًا بالطلب الكبير على الحديد المختزل المباشر من الفولاذ المستخدم في صناعة النفط والغاز.

الحديد المختزل المباشر (DRI) هو خام الحديد على شكل كريات وكتل، المعروف أيضًا باسم الحديد الإسفنجي. العملية الشاملة لاختزال خام الحديد هي إزالة الأكسجين من خامه أو المواد الحديدية الأخرى في حالة صلبة دون ذوبان، على غرار تلك الموجودة في الفرن العالي. عوامل الاختزال هي الهيدروجين وأول أكسيد الكربون، والتي تأتي من الفحم المصلح والغاز الاصطناعي والغاز الطبيعي.

علاوة على ذلك، يعتمد إنتاج الفولاذ باستخدام عمليات الفرن العالي/فرن الأكسجين الأساسي (BF/BOF) على الوقود الأحفوري. يتم الحصول على غاز الاختزال من الغاز الطبيعي أو الفحم، مما ينتج عنه كمية كبيرة من انبعاثات ثاني أكسيد الكربون. ولذلك، تعمل الشركات في هذا السوق على زيادة قدرات البحث والتطوير في إنتاج تقنية الاختزال المباشر المعتمدة على الهيدروجين، والتي يمكن معالجتها بشكل أكبر وتحويلها إلى فولاذ باستخدام فرن القوس الكهربائي (EAF). من المتوقع أن تعزز هذه العوامل نمو سوق الحديد المنخفض المباشر خلال الفترة المتوقعة.

وأدى انتشار مرض فيروس كورونا 2019 (COVID-19) في العديد من البلدان، بما في ذلك الهند والصين واليابان وألمانيا وإيطاليا وكندا والولايات المتحدة، إلى عمليات الإغلاق، وبالتالي تقييد تدفق الموارد والمنتجات. ومع تأثر توزيع السلع التامة الصنع وإمدادات المواد الخام، فقد أثر ذلك بشدة على إيرادات الشركات المصنعة وربحيتها. ومع ذلك، بمجرد السيطرة على الوباء، خففت الحكومات القيود لدعم الدول والارتقاء بسلاسل القيمة الاقتصادية من خلال مساعدة الشركات الصغيرة والمحلية على استئناف عمليات التصنيع. بالإضافة إلى ذلك، قامت شركات حديد الاختزال المباشر (DRI) بزيادة الإنتاج لتلبية الطلب المتزايد على حلول الصلب. بدأت الشركات المصنعة أيضًا أنشطتها من خلال تنفيذ الإجراءات الوقائية المشار إليها أولاً.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

النقاط الرئيسية لسوق الحديد المختزل المباشر (DRI).

حجم السوق والتوقعات:

- حجم السوق عام 2025: 62.33 مليار دولار أمريكي

- حجم السوق عام 2026: 68.06 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 137.62 مليار دولار أمريكي

- معدل النمو السنوي المركب: 9.2% من 2026 إلى 2034

الحصة السوقية:

- وهيمنت منطقة آسيا والمحيط الهادئ على سوق الحديد المختزل المباشر بحصة بلغت 59.6% في عام 2025، مدفوعة بارتفاع الطلب من صناعات الصلب والبناء، لا سيما في الهند والصين، إلى جانب السياسات الحكومية الداعمة والتوسع الحضري السريع.

- من حيث الشكل، من المتوقع أن تحتفظ الكريات بأكبر حصة في السوق في عام 2026، مدعومة بسهولة نقلها وتفاعلها العالي وتوافقها مع عمليات صناعة الصلب بفرن القوس الكهربائي (EAF).

أبرز المعالم القطرية:

- الولايات المتحدة: من المتوقع أن يصل سوق حديد الاختزال المباشر إلى 7.68 مليار دولار أمريكي بحلول عام 2032، مدعومًا بالطلب القوي على الصلب من قطاع النفط والغاز والتقدم المستمر في صناعة الصلب الموفر للطاقة.

- الهند: من المتوقع أن تشهد نموًا سريعًا في استهلاك حديد الاختزال المباشر بسبب توسع مشاريع البنية التحتية، وارتفاع إنتاج الصلب، وزيادة الاستثمار الحكومي في التصنيع.

- الصين: مساهم رئيسي في حصة سوق منطقة آسيا والمحيط الهادئ، مدفوعة بإنتاج الصلب بكميات كبيرة والتفضيل المتزايد لتقنيات صناعة الصلب منخفض الكربون.

- أوروبا: نمو السوق مدعومًا بزيادة الاستثمار في البحث والتطوير، والطلب القوي على الفولاذ الأخضر في البناء، والجهود الحكومية لإزالة الكربون من صناعة الصلب.

- أمريكا اللاتينية: من المتوقع حدوث توسع مطرد في السوق بسبب زيادة استخدام الفولاذ في إنتاج قطع غيار السيارات ونمو تصنيع المركبات على المستوى الإقليمي.

- الشرق الأوسط وأفريقيا: من المتوقع نمو معتدل، مدعومًا بارتفاع نشاط البناء السكني وزيادة الطلب على الفولاذ الهيكلي في التطوير الحضري.

اتجاهات سوق الحديد المختزل المباشر (DRI).

يعد الاهتمام المتزايد بتطوير التقنيات اللازمة لإنشاء المنتج هو الاتجاه الرئيسي

لا تزال صناعة الصلب عملية عالية الطاقة وتنبعث منها ثاني أكسيد الكربون. ومع ذلك، فإن قطاع الصلب ملتزم بالحفاظ على عملياته واستخدام المنتجات بأقل قدر ممكن من التأثير. وفقًا لمنظمة الصلب العالمية، أدى كل طن من الفولاذ المنتج في عام 2021 إلى إطلاق ما معدله 1.89 طن من ثاني أكسيد الكربون في الغلاف الجوي.

علاوة على ذلك، كان هناك ارتفاع في الاهتمام الصناعي والعلمي بتطوير تقنيات لإنتاج الحديد المختزل المباشر بسبب الحاجة إلى تقليل استخدام الطاقة وانبعاثات الغازات الدفيئة على نطاق عالمي. تتم إزالة الأكسجين من خام الحديد في حالته الصلبة لتوليد الحديد الإسفنجي. يتم استبدال مادة اختزال الكربون بالهيدروجين في عملية الاختزال المباشر للكربون، مما يقلل من انبعاث ثاني أكسيد الكربون باستخدام الغاز الطبيعي بدلاً من الفحم.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

عوامل نمو سوق الحديد المختزل المباشر (DRI).

الاستخدام المتزايد للحديد المختزل المباشر في صناعة الصلب لدفع نمو السوق

من المتوقع أن تكون زيادة استخدام التكنولوجيا في صناعة الصلب عاملاً رئيسياً وراء نمو السوق. يتم استخدام هذه التكنولوجيا على نطاق واسع في صناعة الصلب، مما يدل على مزايا ملحوظة مقارنة بطرق الفرن العالي التقليدية. وقد اكتسبت هذه العملية قوة جذب في صناعة الصلب التي تعالج قيود انبعاثات ثاني أكسيد الكربون. إن تغيير ديناميكيات الإنتاج، الذي يتطلب إجراء البدء والانطلاق، يتم إنجازه باستخدام التكنولوجيا، حيث يمكن إيقافه وإعادة تشغيله على الفور وبكفاءة.

لقد تطورت منتجات وتصنيع حديد الاختزال المباشر (DRI) على مر السنين لمواكبة الاحتياجات المتزايدة لصناعة الصلب. مثلفرن القوس الكهربائي (EAF)ومع توسع صناعة الصلب، فإنه يمنح صانعي الصلب في القوات المسلحة المصرية مرونة واسعة لتخصيص رسوم الأفران الخاصة بهم وفقًا لظروف السوق. بالإضافة إلى ذلك، فهو يساعد على تعزيز القدرة على إنتاج فولاذ عالي الجودة بسبب محتواه العالي من الحديد المعدني، ومستوى الكربون القابل للتعديل، والخصائص الفيزيائية والكيميائية المتسقة.

أدى تغيير متطلبات المصب لمختلف صناعات الاستخدام النهائي إلى زيادة الطلب حيث يتم استخدامه لتحسين جودة المنتج. فهو يساعد على تعديل محتوى الكربون بسهولة وفقًا لمتطلبات المنتج، ويشكل DRI مادة متبقية منخفضة جدًا مقارنة بالخردة العادية. علاوة على ذلك، فإنه يوضح العديد من الفوائد، بما في ذلك انخفاض رأس المال، وتكاليف التشغيل، وانخفاض محتوى المواد المتشردة، والكيمياء التي يمكن التنبؤ بها، وتصنيع الحديد المستمر دون انقطاع نسبيًا. ومن المتوقع أن يؤدي الاستهلاك المتزايد للصلب في مختلف صناعات الاستخدام النهائي إلى زيادة نمو السوق.

العوامل المقيدة

المخاطر المتعلقة بالتعامل المباشر مع الحديد وتخزينه قد تعيق نمو السوق

حديد الاختزال المباشر (DRI) عرضة للصدأ (إعادة الأكسدة) في وجود الأكسجين، تمامًا مثل الهياكل الفولاذية. علاوة على ذلك، يتم إنتاج الحرارة أثناء عملية الأكسدة، وهو أمر مهم في شحنات DRI السائبة. يمنع الهيكل الإسفنجي لـ DRI أيضًا تبديد الحرارة، مما يسمح للجيوب المعزولة من DRI بالتسخين بسرعة بكميات كبيرة. بالإضافة إلى ذلك، بعد التعامل مع المواد السائبة، من الممكن حدوث ارتفاع قصير في درجة الحرارة بحوالي 30 درجة مئوية بسبب التسخين الذاتي. بعد ملامسة الماء، قد تنبعث المادة ببطء من الهيدروجين. تنتج هذه الشحنة الحرارة والهيدروجين عند ملامستها للهواء أو المياه العذبة أو مياه البحر. يمكن أن يجتمع تركيز الهيدروجين والهواء القابل للاشتعال لتكوين خليط متفجر.

تحليل تجزئة سوق الحديد المختزل المباشر (DRI)

عن طريق تحليل النموذج

سيطر قطاع الكريات بسبب سهولة النقل

وعلى أساس الشكل، ينقسم السوق إلى كريات وغيرها.

قاد قطاع الكريات السوق حيث استحوذ على حصة سوقية تبلغ 64.21% في عام 2026. ويمكن استخدام حديد الاختزال المباشر في مجموعة متنوعة من العمليات في إنتاج الفولاذ الخام. عادة، يتم استخدام المنتج كمكمل للخردة في عملية EAF. بالإضافة إلى ذلك، يتم تصنيعه عادةً من كريات خام الحديد عالية الجودة، والتي يتم اختزالها عمومًا بالغاز، لتوفير مادة خام معدنية عالية لكل من الأفران العالية التقليدية وأفران القوس الكهربائي. علاوة على ذلك، فإن الكريات هي الأكثر تفضيلاً بين أنواع قوالب الحديد المختزل المباشر لأنها تتمتع بتفاعلية أفضل، وأقل تكلفة من الكتل، وسهلة النقل.

علاوة على ذلك، يتم نقل الكريات الخام المتنوعة مع الفحم إلى الأفران الدوارة ثم يتم تسخينها بواسطة مواقد الفحم لإنتاج الاختزال المباشر للحديد. غالبًا ما يتم استخدام الكريات المختزلة المباشرة في EAF بقدرة تكرير محدودة؛ يجب أن تكون تغذية الحديد والحديد المختزل بشكل مباشر منخفضين.

بالإضافة إلى ذلك، عادة ما يتم تصنيع الحديد المختزل المباشر من كريات خام الحديد عالية الجودة، والتي يتم اختزالها عمومًا بالغاز، لتوفير مادة خام معدنية عالية للأفران التقليدية وأفران القوس الكهربائي. علاوة على ذلك، تعد الكريات هي الأكثر تفضيلاً بين أنواع قوالب المنتجات نظرًا لأنها تتمتع بتفاعلية أفضل، وأقل تكلفة من الكتل، كما أنها سهلة النقل. علاوة على ذلك، يتم نقل الكريات الخام المتنوعة مع الفحم إلى الأفران الدوارة ثم يتم تسخينها بواسطة مواقد الفحم لإنتاج الاختزال المباشر للحديد. غالبًا ما يتم استخدام الكريات المختزلة المباشرة في أفران القوس الكهربائي (EAF) ذات قدرة التكرير المحدودة؛ يجب أن تكون تغذية الحديد والحديد المختزل بشكل مباشر منخفضين.

عن طريق تحليل عملية الإنتاج

سيطر قطاع الغاز على السوق بسبب وجود شوائب أقل

من خلال عملية الإنتاج، يتم تقسيم السوق إلى منتجات تعتمد على الغاز وأخرى تعتمد على الفحم.

سيطر القطاع المعتمد على الغاز على السوق حيث استحوذ على 76.2% من حصة السوق في عام 2026 وقد يستمر في هيمنته حتى عام 2034. يحتوي تكثيف الغاز على شوائب أقل من تكثيف الفحم. قد يكون الحديد الناتج أنقى وينتج فولاذًا عالي الجودة. بالإضافة إلى ذلك، تنتج العملية المعتمدة على الغاز أقل بكثير ثاني أكسيد الكربونمن العمليات القائمة على الفحم. بالنسبة لتفاعل الاختزال، تستخدم العملية المعتمدة على الغاز فرنًا ذو عمود، بينما تستخدم العملية المعتمدة على الفحم أحد أنواع المفاعلات الأربعة. المفاعلات هي الفرن الدوار، وفرن العمود، ومفاعل الطبقة المميعة، وفرن الموقد الدوار. الفرن الدوار هو المفاعل الأكثر شعبية لعملية الفحم.

من المتوقع أن يحتفظ القطاع المعتمد على الفحم بحصة سوقية كبيرة خلال فترة التنبؤ. تُستخدم الأفران الدوارة في عمليات الاختزال المعتمدة على الفحم والتي تحول خام الحديد مباشرة إلى حديد معدني دون ذوبان المواد. في هذه العملية، يتم إنتاج الحديد المعدني عن طريق اختزال أكسيد الحديد تحت درجة حرارة انصهار خام الحديد، أي 1535 درجة مئوية، وذلك باستخدام مادة كربونية في الفحم غير الكوك.

عن طريق تحليل التطبيق

[بوجممسلونا]

يهيمن قطاع إنتاج الصلب بسبب تزايد إنتاج الفولاذ عالي الجودة

حسب التطبيق، يتم تقسيم السوق إلى إنتاج الصلب والبناء وغيرها.

وسيطر قطاع إنتاج الصلب على السوق حيث استحوذ على حصة سوقية تبلغ 46.47% في عام 2026 ويهيمن على السوق بسبب ارتفاع إنتاج الصلب عالي الجودة بسبب التأثير السلبي للمواد الخام منخفضة الجودة على البيئة. تشهد تقنية الاختزال المباشر (DRI) طلبًا متزايدًا كمكمل لتحسين جودة الفولاذ الذي يتطلبه مصنعو الصلب.

من المتوقع أن يسجل قطاع البناء معدل نمو كبير خلال الفترة المتوقعة بسبب الأداء الجيد للبنية التحتية السكنية وزيادة النشاط في مختلف القطاعات غير السكنية. في السنوات الأخيرة، نمت صناعة البناء بشكل ملحوظ. بالإضافة إلى ذلك، من المتوقع أن يؤدي انتعاش البناء السكني إلى تعزيز قطاع البناء، والذي من المتوقع أن يؤثر على نمو السوق.

رؤى إقليمية

آسيا والمحيط الهادئ

Asia Pacific Direct Reduced Iron (DRI) Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

وصل السوق في منطقة آسيا والمحيط الهادئ إلى 37.16 مليار دولار أمريكي في عام 2025، وهو ما يمثل 59.60٪ من إجمالي إيرادات السوق، ومن المتوقع أن يصل إلى 40.83 مليار دولار أمريكي في عام 2026، بسبب زيادة الطلب على المنتجات من العديد من التطبيقات مثل إنتاج الصلب والبناء. من المتوقع أن تشهد صناعة البناء والتشييد في الهند معدل نمو كبير خلال الفترة المتوقعة. بالإضافة إلى ذلك، من المتوقع أن يؤدي ارتفاع إنتاج الصلب وزيادة الطلب من العديد من صناعات الاستخدام النهائي، مثل الطيران والسيارات، إلى دفع نمو السوق في المنطقة. ومن المتوقع أيضًا أن يؤدي الدعم الحكومي لتوسيع الصناعة الكيميائية في المنطقة إلى دفع نمو السوق خلال الفترة المتوقعة. وتبلغ قيمة السوق اليابانية 17.57 مليار دولار أمريكي بحلول عام 2026. وتقدر قيمة السوق الصينية بـ 32.37 مليار دولار أمريكي بحلول عام 2026. وتقدر قيمة السوق الهندية بـ 41.04 مليار دولار أمريكي بحلول عام 2026.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

أمريكا الشمالية

بلغت قيمة سوق أمريكا الشمالية 4.96 مليار دولار أمريكي في عام 2025، مستحوذة على 8.00٪ من الإيرادات العالمية، ومن المتوقع أن تصل إلى 5.37 مليار دولار أمريكي في عام 2026. أحد العوامل الرئيسية التي تدفع نمو السوق هو صناعة الصلب المتنامية في المنطقة. يُستخدم الفولاذ على نطاق واسع في العديد من الصناعات، بما في ذلك الآلات الصناعية والأجهزة والنفط والغاز والسيارات والبناء. وتشهد المنطقة طلباً كبيراً على الحديد المختزل المباشر من الفولاذ المستخدم في صناعة النفط والغاز. ويعود النمو الإقليمي إلى تحسن إنتاج النفط وغيرهالغاز الطبيعي، الأمر الذي يتطلب تقنية الاختزال المباشر (DRI) لعملية التكسير الهيدروليكي. وتقدر قيمة السوق الأمريكية بـ 4.66 مليار دولار أمريكي بحلول عام 2026.

أحد العوامل الرئيسية التي تدفع سوق DRI هو صناعة الصلب المتنامية. يُستخدم الفولاذ على نطاق واسع في العديد من الصناعات، بما في ذلك الآلات الصناعية والأجهزة والنفط والغاز والسيارات والبناء. وتشهد المنطقة طلباً كبيراً على الصلب من صناعة النفط والغاز. ومع التقدم التكنولوجي وزيادة القيود على انبعاثات ثاني أكسيد الكربون، يعمل العديد من اللاعبين في المنطقة على زيادة البنية التحتية الصناعية، والتي، من ناحية أخرى، ستزيد الطلب على الصلب وتعزز سوق حديد الاختزال المباشر في أمريكا الشمالية.

أوروبا

في عام 2025، استحوذت أوروبا على 10.70٪ من السوق العالمية، لتصل قيمتها إلى 6.69 مليار دولار أمريكي، ومن المتوقع أن تنمو إلى 7.28 مليار دولار أمريكي في عام 2026. ومن المتوقع أن يشهد السوق في أوروبا معدل نمو كبير خلال الفترة المتوقعة بسبب زيادة الاستثمارات في أنشطة البحث والتطوير والطلب على منتجات الصلب من ارتفاع أنشطة البناء والتشييد. ووفقا للجمعية العالمية للصلب، تمثل صناعة البناء والتشييد أكثر من نصف الطلب العالمي على الصلب. أحد العوامل الرئيسية التي تغذي الاهتمام بإنتاج الصلب هو الحاجة المتزايدة للسكن بسبب النمو السكاني. وتقدر قيمة سوق المملكة المتحدة بـ 1.61 مليار دولار أمريكي بحلول عام 2026. وتقدر قيمة السوق الألمانية بـ 5.17 مليار دولار أمريكي بحلول عام 2026.

أمريكا اللاتينية

حافظت أمريكا اللاتينية على حضور قوي في السوق العالمية، حيث وصلت إلى 1.15 مليار دولار أمريكي في عام 2025، وهو ما يمثل حصة 1.80٪، ومن المتوقع أن تصل إلى 1.23 مليار دولار أمريكي في عام 2026. ومن المتوقع أن يشهد سوق أمريكا اللاتينية نموًا مطردًا خلال الفترة المتوقعة بسبب زيادة الطلب على الصلب لتصنيع قطع غيار السيارات. ويرتبط هذا النمو بزيادة إنتاج سيارات الركاب والمركبات التجارية الخفيفة في المنطقة. يتم استخدام الفولاذ في العديد من صناعات الاستخدام النهائي ويساهم في التنمية الاقتصادية الإقليمية الشاملة.

الشرق الأوسط وأفريقيا

في عام 2025، بلغ سوق الشرق الأوسط وأفريقيا 12.37 مليار دولار أمريكي، وهو ما يمثل 19.80٪ من الطلب العالمي، ومن المتوقع أن ينمو إلى 13.34 مليار دولار أمريكي في عام 2026. ومن المتوقع أن يصل سوق الشرق الأوسط وأفريقيا إلى نمو معتدل خلال الفترة المتوقعة بسبب التوسع السريع في قطاع المباني السكنية في المنطقة.

قائمة الشركات الرئيسية في سوق الحديد المختزل المباشر (DRI).

يعتمد اللاعبون الرئيسيون استراتيجيات توسيع الأعمال للحفاظ على مكانتهم في السوق

يتجه السوق العالمي نحو الاندماج، مع وجود لاعبين رئيسيين يعملون في السوق، مثل قطر ستيل، وكوبي ستيل المحدودة، وأرسيلورميتال، ونوكور. تعمل معظم الشركات المصنعة على تصعيد أعمالها لتحقيق الكفاءة في الصناعة وتقليل التهديدات التي تشكلها تهديدات الوافدين الجدد. علاوة على ذلك، يتنافس المشاركون في السوق مع لاعبين دوليين وإقليميين يتمتعون بشبكات توزيع واسعة النطاق، وموردي المواد الخام، والدراية التنظيمية. بالإضافة إلى ذلك، قامت الشركات بتوقيع العقود والشراكات الاستراتيجية وعمليات الاستحواذ مع قادة السوق الآخرين لتوسيع أسواقها الحالية.

قائمة الشركات الرئيسية:

- قطر ستيل(قطر)

- كوبي ستيل المحدودة(اليابان)

- أرسيلورميتال (لوكسمبورغ)

- نوكور (الولايات المتحدة)

- شركة ميدركس تكنولوجيز(نحن.)

- شركة خوزستان للصلب (خوزستان)

- مجموعة ويلسبون (الهند)

- جندال شديد للحديد والصلب ش.م.م (عمان)

- AM/NS الهند (الهند)

- توسيالي الجزائر أ.س. (الجزائر)

التطورات الصناعية الرئيسية:

- أكتوبر 2022- أنشأت شركة H2 Green Steel مصنعًا لتقنية الاختزال المباشر (DRI) مدعومًا بالهيدروجين الأخضر بنسبة 100% وعلى أساس تقنية Midrex. يبلغ إنتاج مصنع Midrex H2 سنويًا 2.1 مليون طن من الحديد المختزل الساخن والحديد الساخن (HBI)، الذي يغذي إنتاج أولي قدره 2.5 مليون طن من الفولاذ الأخضر في تربة شمال السويد. يتم توفير نظام DRI الفريد هذا من قبل اتحاد شركات Midrex وPaul Wurth، وهي شركة تابعة لمجموعة الرسائل النصية القصيرة.

- مايو 2022-أطلقت شركة Kobe Steel شركة "Kobenable Steel" وأصبحت أول شركة تقدم منتجات فولاذية منخفضة ثاني أكسيد الكربون في اليابان. قامت الشركة بتخفيض انبعاثات ثاني أكسيد الكربون بشكل كبير أثناء تصنيع المنتجات باستخدام عملية صناعة الحديد في الفرن العالي. كما خططت لبيع المنتجات الجديدة في السنة المالية 2023.

- مارس 2022- أعلنت شركة ArcelorMittal عن استثمار بقيمة 292 مليون دولار أمريكي لإنشاء وحدة إنتاج جديدة لهاالفولاذ الكهربائيفي موقع مارديك في شمال فرنسا. وتتخصص المنشأة في إنتاج الفولاذ الكهربائي لمحركات السيارات الكهربائية، وهو ما يكمل مصنع الفولاذ الكهربائي الحالي التابع لشركة ArcelorMittal. وتتمتع الوحدة الصناعية الجديدة بقدرة إنتاجية تبلغ 200 كيلو طن وتعزز قطاع التنقل الكهربائي الفرنسي.

- فبراير 2022-سجلت شركة توسيالي الجزائر رقما قياسيا عالميا جديدا للإنتاج السنوي من حديد الاختزال المباشر من خلال مصنع معياري واحد، حيث سينتج أكثر من 2.28 مليون طن في عام 2022.

- مارس 2021- قامت شركة ArcelorMittal بتوسيع مصنعها الصناعي في موقعها في بريمن. يقدم هذا المصنع الاختزال المباشر لخام الحديد وصناعة الصلب المعتمدة على القوات المسلحة المصرية. كما قامت الشركة أيضًا بتوسيع المصنع التجريبي المبتكر لتقنية الاختزال المباشر (DRI) ووحدة القوات الجوية (EAF) في آيزنهوتنشتات.

تغطية التقرير

يقدم تقرير البحث تحليلاً مفصلاً للسوق ويركز على الجوانب الحاسمة مثل الشركات الرائدة والتطبيقات. كما يقدم نظرة ثاقبة للاتجاهات الرئيسية ويسلط الضوء على التطورات الحيوية في الصناعة. بالإضافة إلى العوامل المذكورة أعلاه، يشمل التقرير عوامل مختلفة ساهمت في نمو السوق في السنوات الأخيرة. ويتضمن أيضًا البيانات التاريخية ويتوقع نمو الإيرادات على المستويات العالمية والإقليمية والقطرية ويحلل أحدث ديناميكيات السوق والفرص.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب 9.2% من 2026 إلى 2034 |

|

وحدة |

القيمة (مليار دولار) والحجم (كيلو طن) |

|

التقسيم |

حسب النموذج

|

|

بواسطة عملية الإنتاج

|

|

|

عن طريق التطبيق

|

|

|

حسب المنطقة

|

الأسئلة الشائعة

تقول Fortune Business Insights أن حجم السوق العالمية قد بلغ 65.85 مليار دولار أمريكي في عام 2026 ومن المتوقع أن يصل إلى 137.62 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغ حجم سوق آسيا والمحيط الهادئ 37.16 مليار دولار أمريكي.

ينمو بمعدل نمو سنوي مركب قدره 9.2٪، ومن المتوقع أن يظهر السوق نموًا مطردًا خلال الفترة المتوقعة (2026-2034).

بناءً على التطبيق، من المتوقع أن يكون قطاع إنتاج الصلب هو القطاع الرائد في السوق خلال فترة التوقعات.

من المتوقع أن يؤدي الطلب المتزايد على المنتجات من صناعة الصلب إلى تعزيز نمو السوق.

تعد كل من قطر ستيل، وكوبي ستيل المحدودة، وأرسيلورميتال، ونوكور من اللاعبين الرئيسيين في السوق العالمية.

استحوذت منطقة آسيا والمحيط الهادئ على حصة سوقية مهيمنة في عام 2026.

من المتوقع أن يؤدي الطلب المتزايد من صناعة الحديد والصلب إلى دفع اعتماد المنتج.

- 2021-2034

- 2025

- 2021-2024

- 263

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة