حجم سوق خدمات الحفر، والمشاركة وتحليل الصناعة، حسب الخدمة (الحفر الاتجاهي {التسجيل أثناء الحفر (LWD)، والقياس أثناء الحفر (MWD)، والنظام الدوار القابل للتوجيه (RSS)، ومحركات الطين، وغيرها} والحفر غير الاتجاهي)، حسب التطبيق (البرية والبحرية {المياه الضحلة، والمياه العميقة، والمياه العميقة جدًا})، حسب المستخدم النهائي (النفط والغاز والتعدين واستكشاف المياه وغيرها)، و التوقعات الإقليمية، 2026-2034

حجم سوق خدمات الحفر والتوقعات المستقبلية

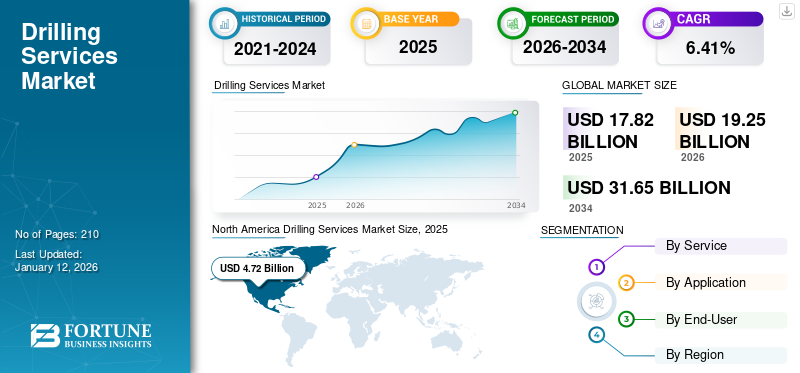

بلغت قيمة سوق خدمات الحفر العالمية 17.82 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 19.25 مليار دولار أمريكي في عام 2026، ومن المتوقع أن يصل إلى 31.65 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 6.41٪ خلال الفترة المتوقعة. وهيمنت أمريكا الشمالية على السوق العالمية بحصة بلغت 26.48% في عام 2025.

تشمل خدمات الحفر العمليات المتخصصة لإحداث ثقوب في الأرض (أو غيرها من المواد) لمجموعة متنوعة من الأغراض، بدءًا من استخراج الموارد إلى البناء والبحث العلمي.

ومن المتوقع أن يشهد السوق طلباً مرتفعاً في السنوات المقبلة بسبب زيادة الاستهلاك العالمي للطاقة والحاجة المتزايدة لاستكشاف الموارد وإنتاجها.

تعتبر شركة Halliburton أحد اللاعبين الرئيسيين في السوق. ويقدم مجموعة واسعة من الخدمات، بما في ذلكسوائل الحفر، والأسمنت، وحفر الآبار، وبناء الآبار، مما يوفر حلولاً متكاملة لمختلف متطلبات الحفر.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

ديناميكيات السوق

محركات السوق

الطلب المتزايد بسرعة على الطاقة بسبب إنشاء بنية تحتية جديدة للمساعدة في نمو الصناعة

لاحظت بلدان مختلفة في جميع أنحاء العالم ارتفاعًا كبيرًا في إجمالي استهلاك الطاقة على مدار العقود الماضية. وقد أدى إنشاء البنى التحتية التجارية والصناعية الجديدة إلى دفع الاقتصادات الناشئة والمتقدمة إلى التنازل عن الطلب الضخم على الطاقة، مما أدى إلى تعزيز حجم سوق خدمات الحفر. بالإضافة إلى ذلك، أدى الإنفاق المتزايد في مجالات التعدين والتصنيع والتجارة والبناء والعديد من القطاعات الأخرى إلى قيام العديد من السلطات الخاصة والعامة بتكثيف جهودها لتلبية طلب المستهلكين خلال ساعات الذروة. على سبيل المثال، استنادا إلى تقرير سوق النفط الصادر عن وكالة الطاقة الدولية، من المتوقع أن ينمو الطلب العالمي على النفط بمتوسط 1.1 مليون برميل يوميا في عام 2025، مقارنة بـ 870 ألف برميل يوميا في عام 2024. ومن المتوقع أن تكون الصين المصدر الرئيسي لنمو سوق خدمات الحفر، مدفوعا في المقام الأول بالتطورات في مجالها النفطي.البتروكيماوياتالصناعة، تليها دول آسيا والمحيط الهادئ الأخرى.

التطورات الجديدة في صناعة المواد الهيدروكربونية، إلى جانب اكتشاف حقول النفط الجديدة، تلعب دورًا رئيسيًا في توقعات السوق

ومن المتوقع أن تكون الاستثمارات المتزايدة لاستكشاف وإنتاج كميات كبيرة من الهيدروكربونات لتلبية الطلب العالمي على الطاقة أحد العوامل الرئيسية التي تزيد من حصة سوق خدمات الحفر العالمية. بالإضافة إلى ذلك، فإن الحفر المستمر للآبار العشوائية ونشر المسوحات الجيولوجية للكشف عن خزانات جديدة يمكنها إنتاج النفط بشكل فعال على مدى فترة أطول من شأنه أن يكشف عن فرص جديدة لهذه الصناعة. على سبيل المثال، في أكتوبر 2020، أعلنت شركة Odfjell Drilling عن حصولها على عقد حفر 15 بئرًا من شركة Equinor العملاقة في الصناعة لحفر واستكمال الآبار في بحر الشمال كجزء من مشروع Breidablikk الخاص بها. ومن المقرر أن تقع مواقع الحفر الجديدة قبالة شاطئ أبردين، ومن المرجح أن تبدأ في عام 2022 مع التوسع على مدى عامين ونصف.

قيود السوق

إن الميل المتزايد نحو اعتماد تقنيات توليد الطاقة النظيفة قد يعيق وتيرة الصناعة

أدخلت العديد من الحكومات والمنظمات أهدافًا كبيرة لتوليد الطاقة المتجددة للحد من انبعاث الكربون الذي قد يعيق سوق خدمات الحفر العالمية. علاوة على ذلك، تركز الإدارات المختلفة أيضًا على تقليل اعتمادها على الوقود الأحفوري، وبالتالي الالتزام بالتقنيات المنخفضة الانبعاثات. على سبيل المثال، وفقًا لأحدث تقارير وكالة الطاقة الدولية، كان عامي 2023 و2024 بمثابة عام تاريخي لنمو القدرة المتجددة، مع توقع زيادة الإضافات السنوية سنويًا. ومن المتوقع أن توفر السياسات الهامة التي تم تقديمها في عام 2022، ولا سيما REPowerEU في الاتحاد الأوروبي، وقانون الحد من التضخم (IRA) في الولايات المتحدة الأمريكية، والخطة الخمسية الرابعة عشرة للطاقة المتجددة في الصين، دعمًا إضافيًا لتسريع نشر الطاقة المتجددة في السنوات المقبلة.

فرص السوق

عقود جديدة لتطوير أصول التعدين إلى جانب أنشطة التعاون لدفع توقعات الصناعة

من المتوقع أن تكشف الجهود المتزايدة التي تبذلها العديد من الشركات لإنتاج كمية كبيرة من المعادن والمعادن عن فرص جديدة لخدمات الحفر العالمية. علاوة على ذلك، لاحظت الصناعة أيضًا عقود شراكة مختلفة لاستكشاف الاحتياطيات السائبة. على سبيل المثال، في أغسطس 2020، أعلنت شركة Swick Mining Services Limited أنها ستحصل على عقود حفر جديدة للتعدين في مناجم النحاس التابعة لشركة MATSA ومناجم Olympic Dam التابعة لشركة BHP، والتي تقع في إسبانيا وأستراليا. ومن المقرر أن تبرم الشركة اتفاقية مدتها خمس سنوات لتقديم خدمات الحفر تحت الأرض في أستراليا، إلى جانب عقد مدته خمس سنوات للأصول الإسبانية.

تحديات السوق

يشكل تقلب الأسعار الذي يؤثر بشكل مباشر على قرارات الاستثمار تحديًا للسوق

يواجه اللاعبون في سوق خدمات الحفر تحديات بسبب التغيرات في أسعار النفط والغاز منذ أن قامت شركات الاستكشاف والإنتاج (E&P) في كثير من الأحيان بتخفيض ميزانيات الحفر وعمليات المشاريع خلال أوقات انخفاض الأسعار. ويؤدي هذا إلى انخفاض الطلب على خدمات الحفر، والمنافسة الشديدة على المشاريع النادرة، وفي نهاية المطاف، انكماش هوامش الربح. تشكل هذه الحاجة المستمرة للتكيف وإدارة التكاليف للتغلب على تقلبات الأسعار وتغير الطلب على الطاقة تحديًا كبيرًا لقطاع خدمات الحفر. على سبيل المثال، أدى انخفاض الأسعار من عام 2014 إلى عام 2016 إلى فقدان وظائف كبيرة وإفلاسات في صناعة الحفر. وبالمثل، أدى انخفاض الأسعار خلال جائحة كوفيد-19 في عام 2020 إلى تخفيضات كبيرة في الإنفاق الرأسمالي من قبل شركات النفط والغاز، مما أثر بشكل مباشر على عمليات الحفر.

اتجاهات سوق خدمات الحفر

من المتوقع أن يؤدي الإطلاق المستمر لأدوات وخدمات جديدة لتعزيز مخرجات الإنتاج إلى تشكيل ديناميكيات السوق

يسعى العديد من اللاعبين في الصناعة باستمرار إلى أداء أنشطة البحث والتطوير (R&D) لتعزيز مكانتهم وزيادة الإنتاج إلى أقصى حد مما يؤدي إلى تطوير سوق خدمات الحفر العالمية. بالإضافة إلى ذلك، تركز الشركات أيضًا على دمج الحلول المتقدمة مع محفظتها لتقييم ظروف قاع البئر في الوقت الفعلي لتحسين حفرة البئر بشكل أفضل. على سبيل المثال، في أكتوبر 2024، أطلقت شركة Halliburton نظام iCruise Force الذكي والدوار القابل للتوجيه عالي الأداء، والذي، عند إقرانه بمنصة LOGIX للأتمتة والعمليات عن بُعد من Halliburton، يعزز قدرات الحفر. مدعومة بكفاءة عاليةمحركات الطين، يعزز النظام الفعالية من خلال زيادة وظائف منصة الحفر والحفر بشكل أعمق في التكوينات المعقدة، بهدف مساعدة العملاء في تحقيق معدلات اختراق أسرع، وتقليل نفقات الحفر، وتحديد موضع حفرة البئر بشكل أكثر دقة.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

تأثير كوفيد-19

أثر جائحة كوفيد-19 سلبًا على السوق في العديد من القطاعات. عانت الصناعات المختلفة من خسائر كبيرة في العمليات بسبب فرض سياسات صارمة مثل عمليات الإغلاق على الصعيد الوطني للحد من انتشار الفيروس. وبناءً على ذلك، أدى تفشي المرض إلى تغيير الطلب على المواد الهيدروكربونية وعرقلة عمليات التعدين، مما ترك صناعة خدمات الحفر في خطر.

بالإضافة إلى ذلك، كانت العوامل المختلفة، مثل الاضطرابات في سلاسل القيمة، وحروب الأسعار المستمرة، وتدهور أسعار النفط الخام العالمية، وعدم توفر استثمارات جديدة، وانخفاض الطلب على الطاقة، وغيرها الكثير، بمثابة عوامل حاكمة في تشكيل اتجاه الصناعة خلال الوباء. على سبيل المثال، في أبريل 2020، قيمت وكالة الطاقة الدولية (IEA) ذلك على المستوى الدوليالنفط الخامومن المرجح أن تنخفض الحاجة بمقدار 9.3 مليون برميل يوميا في عام 2020 مقارنة بالعام السابق.

تحليل التجزئة

حسب الخدمة

تهيمن خدمات الحفر الموجه على السوق بسبب زيادة حفر الآبار ذات التقنية العالية

استنادًا إلى الخدمة، يتم تصنيف السوق على نطاق واسع إلى حفر اتجاهي وحفر غير اتجاهي، مع تقسيم القطاع الاتجاهي أيضًا إلى التسجيل أثناء الحفر (LWD)، والقياس أثناء الحفر (MWD)، والنظام الدوار القابل للتوجيه (RSS)، ومحركات الطين، وغيرها.

ومن المرجح أن تقود خدمات الحفر الموجه حجم الصناعة بسبب زيادة حفر الآبار ذات التقنية العالية في التكوينات غير التقليدية، إلى جانب اكتشاف احتياطيات جديدة في الخزانات المعقدة. بالإضافة إلى ذلك، من المتوقع أن تؤدي الفوائد التشغيلية العديدة، بما في ذلك الحلول الفعالة من حيث التكلفة إلى جانب ارتفاع معدل الاختراق (ROP)، إلى زيادة الطلب على قطاع خدمات النظام الدوار القابل للتوجيه (RSS). ومن المتوقع أيضًا أن تشهد خدمة القياس أثناء الحفر (MWD) نموًا كبيرًا بسبب التشغيل الفعال والتكامل المريح وتقدم تقنيات الحفر طويلة الأمد. ومن المتوقع أن يهيمن هذا القطاع على السوق بحصة تبلغ 77.82% في عام 2026.

بالنسبة للحفر غير الاتجاهي، فإن الطلب مدفوع بضرورة الحفر الفعال والاقتصادي في الخزانات التقليدية والحقول القديمة. ويستمر الطلب المتزايد على الطاقة ونمو الاحتياطيات المتاحة في دعم هذا القطاع، خاصة في المناطق المتقدمةالنفط والغازالبنية التحتية، التي تقود نمو هذا القطاع. من المرجح أن ينمو هذا القطاع بمعدل نمو سنوي مركب كبير يبلغ 7.73٪ خلال الفترة المتوقعة (2025-2032).

عن طريق التطبيق

انخفاض تكاليف الحفر إلى جانب معدل الاسترداد الكبير لتعزيز المناظر الطبيعية للقطاع البري

بناءً على التطبيق، يتم تقسيم السوق إلى مناطق برية وبحرية، مع مزيد من التقسيم إلى المياه الضحلة والمياه العميقة والمياه العميقة جدًا.

يهيمن التطبيق البري على السوق حيث يتم دعم نمو خدمات الحفر البرية من خلال تطوير البنى التحتية والاحتياطيات المحتملة الكبيرة الجديدة وتكاليف الحفر المنخفضة بشكل كبير، من بين عوامل أخرى. ومن المتوقع أن يهيمن هذا القطاع من خلال الاحتفاظ بحصة سوقية تبلغ 69.49٪ في عام 2026.

إن الطلب العالمي المتزايد على الطاقة لاستكشاف الاحتياطيات البحرية والابتكارات في مجال التكنولوجيا، مثل أساليب الحفر في المياه العميقة، يعزز الموارد التي لا يمكن الوصول إليها. علاوة على ذلك، من المرجح أن تؤدي الجهود المتزايدة التي تبذلها شركات التنقيب والإنتاج لدمج البدائل المبتكرة لمكافحة المشكلات الصعبة في أعماق المياه المختلفة إلى زيادة توقعات القطاع البحري. من المتوقع أن ينمو القطاع الخارجي بمعدل نمو سنوي مركب قدره 8.65٪ خلال الفترة المتوقعة (2025-2032).

بواسطة المستخدم النهائي

زيادة الطلب العالمي على الطاقة لمساعدة المستخدم النهائي للنفط والغاز على السيطرة على حجم الصناعة

بناءً على المستخدم النهائي، ينقسم السوق إلى النفط والغاز والتعدين والتنقيب عن المياه وغيرها.

يهيمن المستخدم النهائي للنفط والغاز على حصة سوق خدمات الحفر بسبب زيادة الاستثمارات في الأصول الهيدروكربونية الجديدة، وإطلاق احتياطيات جديدة، وأهداف إنتاج كبيرة. ومن المتوقع أن يهيمن هذا القطاع على السوق بحصة تبلغ 62.23% في عام 2026

ومن المتوقع أن يشهد قطاع التعدين نمواً كبيراً بسبب استراتيجيات التوسع في المواقع المعدنية السائدة إلى جانب استغلال الاحتياطيات الجديدة.

من المرجح أن يشهد استكشاف المياه معدل نمو سنوي مركب كبير خلال الجدول الزمني المتوقع بسبب الزيادة في مشاريع استكشاف المياه الجوفية في مناطق مختلفة.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

التوقعات الإقليمية لسوق خدمات الحفر

تمت دراسة السوق جغرافيًا عبر خمس مناطق رئيسية: أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

أمريكا الشمالية

تعمل أمريكا الشمالية على تطوير سوق خدمات الحفر من خلال مشاريع جديدة

وصل السوق في أمريكا الشمالية إلى 4.72 مليار دولار أمريكي في عام 2025، وهو ما يمثل 26.48٪ من إجمالي إيرادات السوق، ومن المتوقع أن يصل إلى 5.16 مليار دولار أمريكي في عام 2026. ومن المتوقع أن تهيمن المنطقة على حصة سوق خدمات الحفر العالمية نظرًا لوجود العديد من اللاعبين الرئيسيين في الصناعة، والخبرة الطويلة في حفر التكوينات المعقدة، والاحتياطيات الكبيرة غير التقليدية، والسياسات الحكومية المواتية، والمشاريع الجديدة، من بين عوامل أخرى. على سبيل المثال، تشير الرابطة الكندية لمقاولي الطاقة (CAOEC)، التي تمثل 95 شركة عضوًا في مجال الحفر البري والحفر البحري ومنصات الخدمة في كندا، إلى أنه من المتوقع أن تزداد توقعات الحفر لعام 2025. وتتوقع CAOEC أعلى مستويات عمليات الحفر والتوظيف ذات الصلة منذ عام 2015، بإجمالي يقدر بـ 6604 بئراً تم حفرها في عام 2025، وهو ما يمثل زيادة قدرها 448 مقارنة بعام 2024، مع 6156 بئراً.

North America Drilling Services Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

نحن.

الولايات المتحدة تقود السوق مدفوعة بازدهار إنتاج الغاز الصخري والتقدم التكنولوجي

ولا تزال الولايات المتحدة لاعباً رائداً في قطاع خدمات الحفر، مدعومة بتكوينات الصخر الزيتي الوفيرة الموجودة في مناطق مثل حوض بيرميان، وإيجل فورد، ومارسيلوس. إن إحياء عمليات الحفر البرية، إلى جانب التحسينات التكنولوجية مثل الحفر الأفقي والتكسير الهيدروليكي، يزيد من الحاجة إلى خدمات الحفر المتقدمة. على سبيل المثال، قدرت إدارة معلومات الطاقة الأمريكية (EIA) أن إنتاج النفط الخام سيرتفع من مستوى قياسي بلغ 13.2 مليون برميل يوميًا في عام 2024 إلى حوالي 13.6 مليون برميل يوميًا في عام 2025. ومن المتوقع أن ينمو السوق الأمريكي بتقييم قدره 4.02 مليار دولار أمريكي في عام 2026.

أوروبا

بيئة الطاقة المتغيرة تدفع الطلب على خدمات الحفر في المنطقة

ساهمت أوروبا بحوالي 2.47 مليار دولار أمريكي في السوق العالمية في عام 2025، وهو ما يمثل حصة 13.85٪، ومن المتوقع أن تصل إلى 2.6 مليار دولار أمريكي في عام 2026. ويتميز سوق خدمات الحفر في أوروبا بمزيج من الحقول البحرية القائمة في بحر الشمال وزيادة الاهتمام بالطاقة الحرارية الأرضية. من المتوقع أن يكسب سوق المملكة المتحدة 0.23 مليار دولار أمريكي في عام 2026. وعلى الرغم من أن التنقيب عن النفط والغاز يخضع لتدقيق بيئي متزايد، فإن الطلب على خدمات الحفر مستمر بسبب ضرورة الحفاظ على مستويات الإنتاج الحالية. على سبيل المثال، في مارس 2025، حصلت Expro على اتفاقيتين مع OMV Petrom، شركة الطاقة المتكاملة في جنوب شرق أوروبا، بقيمة تزيد عن 10 ملايين دولار أمريكي لأكبر مبادرة للغاز الطبيعي في البحر الأسود الروماني. ومن المتوقع أن تكسب النرويج 0.50 مليار دولار أمريكي في عام 2025، بينما من المتوقع أن تصل روسيا إلى 1.23 مليار دولار أمريكي في نفس العام.

آسيا والمحيط الهادئ

يؤدي الطلب المتزايد على الطاقة في الاقتصادات النامية إلى دفع نمو السوق في المنطقة

في عام 2025، بلغ سوق آسيا والمحيط الهادئ 4.43 مليار دولار أمريكي، وهو ما يمثل 24.88٪ من الطلب العالمي، ومن المتوقع أن ينمو إلى 4.89 مليار دولار أمريكي في عام 2026. ومن المتوقع أن تبلغ قيمة الصين 2.61 مليار دولار أمريكي في عام 2026. ومن المتوقع أيضًا أن يشهد حجم الصناعة في آسيا والمحيط الهادئ معدل نمو كبير بسبب الزيادة المفاجئة في الطلب على الطاقة، وتزايد أنشطة الاستكشاف والإنتاج، والاعتماد على احتياطيات الفحم، والمعادن والمعادن الكبيرة. الاحتياطيات. على سبيل المثال، وفقًا للمراجعة الإحصائية لشركة بريتيش بتروليوم للطاقة العالمية المنشورة في يونيو 2020، بلغ إجمالي إنتاج الفحم من الصين 79.82 إكساجول بحلول نهاية عام 2019، مرتفعًا من 76.58 إكساجول في عام 2018، مع ملاحظة زيادة تزيد عن 4.2% سنويًا. ومن المتوقع أن تبلغ قيمة الهند 0.57 مليار دولار أمريكي في عام 2026، بينما من المتوقع أن تصل قيمة تايلاند إلى 0.42 مليار دولار أمريكي في نفس العام.

الصين

الاستثمارات في تقنيات الحفر المتقدمة وخدمات سوق الوقود في الصين

وتعد الصين أحد اللاعبين الرئيسيين في السوق العالمية، مع زيادة التركيز على إنتاج النفط والغاز المحلي لتقليل اعتمادها على الواردات. وتولد البرامج الحكومية التي تهدف إلى تعزيز عمليات الاستكشاف والإنتاج في مناطق مثل حوض تاريم طلبًا كبيرًا على خدمات الحفر. وتعمل شركات الحفر الصينية أيضًا على تطوير مهاراتها التكنولوجية بسرعة للتنافس مع المنافسين العالميين. على سبيل المثال، في نوفمبر 2024، قدمت الصين أول سفينة حفر في أعماق البحار، منغ شيانغ (دريم)، والتي تم تصميمها وبناؤها بالكامل محليا في مدينة قوانغتشو بمقاطعة قوانغدونغ. وتمثل السفينة، القادرة على الحفر على عمق 11 كيلومترًا، علامة بارزة في استكشاف المحيطات والتحقيق فيها.

أمريكا اللاتينية

تؤثر أنشطة الاستكشاف والإنتاج المتجددة على الطلب على خدمات الحفر

استحوذ سوق أمريكا اللاتينية على 2.4 مليار دولار أمريكي في عام 2025، وهو ما يمثل 13.49٪ من الصناعة العالمية، ومن المتوقع أن يصل إلى 2.56 مليار دولار أمريكي في عام 2026. وتقدم أمريكا اللاتينية، وخاصة البرازيل، فرص نمو كبيرة بسبب احتياطياتها الواسعة من النفط والغاز غير المستغلة. تستمر اكتشافات ما قبل الملح في البرازيل في تغذية عمليات الحفر البحرية. يمكن أن تؤثر الاضطرابات السياسية والاقتصادية على مبالغ الاستثمار، إلا أن الآفاق طويلة المدى لخدمات الحفر في المنطقة لا تزال مشجعة.

الشرق الأوسط وأفريقيا

زيادة الاستثمار في حقول النفط والغاز البحرية يزيد الطلب على خدمات الحفر في المنطقة

ومن المتوقع أيضًا أن تنمو منطقة الشرق الأوسط وأفريقيا في سوق خدمات الحفر العالمية. حافظت منطقة الشرق الأوسط وأفريقيا على حضور قوي في السوق العالمية، لتصل إلى 3.8 مليار دولار أمريكي في عام 2025، وهو ما يمثل حصة 21.30٪، ومن المتوقع أن تصل إلى 4.04 مليار دولار أمريكي في عام 2026. وتعد الإمكانات الضخمة غير المستغلة لإنتاج الهيدروكربونات، وانخفاض تكاليف الحفر، وتوافر الخزانات على أعماق أقل عمقا، والاحتياطيات المعدنية الوفيرة، من بين العوامل الرئيسية التي تدفع المشهد الإقليمي. على سبيل المثال، في ديسمبر 2020، أعلنت شركة أرامكو السعودية، وهي شركة عملاقة للنفط والغاز تقع في المملكة العربية السعودية، عن اكتشاف أربعة حقول جديدة للنفط والغاز من المتوقع أن تحتوي على احتياطيات عالية القدرة في أجزاء مختلفة من المملكة. ومن المتوقع أن تصل القيمة السوقية للمملكة العربية السعودية إلى 0.78 مليار دولار أمريكي في عام 2025.

مشهد تنافسي

اللاعبون الرئيسيون في الصناعة

يهيمن اللاعبون الرئيسيون على السوق بسبب محافظ الخدمات الواسعة والتقنيات المتقدمة

ويتميز سوق خدمات الحفر بالمنافسة الشديدة، حيث يمثل اللاعبون العالميون حصة كبيرة. وتهيمن الشركات الرائدة، مثل شلمبرجير، وهاليبرتون، وبيكر هيوز، ويذرفورد إنترناشيونال، على السوق بسبب محافظ خدماتها الواسعة، والتقنيات المتقدمة، والحضور العالمي الراسخ. يستثمر هؤلاء اللاعبون الرئيسيون باستمرار في البحث والتطوير لتطوير حلول حفر مبتكرة، بما في ذلك تقنيات الحفر المتقدمة والأتمتة والرقمنة، للحصول على ميزة تنافسية.

وتلعب أيضًا شركات بارزة أخرى، بما في ذلك Nabors Industries وHelmerich & Payne وPrecision Drilling Corporation، أدوارًا مهمة، وغالبًا ما تتخصص في مناطق جغرافية محددة أو أنواع من خدمات الحفر. ويتشكل المشهد التنافسي بشكل أكبر من خلال لاعبين إقليميين أصغر يقدمون خدمات متخصصة ويتنافسون على الأسعار والخبرة المحلية.

قائمة شركات خدمات الحفر الرئيسية لمحة عامة:

- شلمبرجير(نحن.)

- بيكر هيوز(نحن.)

- بتروفاك (المملكة المتحدة)

- صناعات نابورس(نحن.)

- هاليبرتون(نحن.)

- ويذرفورد (سويسرا)

- تكنيب إف إم سي (المملكة المتحدة)

- الصين لخدمات حقول النفط المحدودة (الصين)

- إيبيروك (السويد)

- باترسون يو تي آي (الولايات المتحدة)

- فالاريس (المملكة المتحدة)

- سيدريل (برمودا)

- شركة الحفر الدقيق (كندا)

- بتروفاك (المملكة المتحدة)

- الدولية لخدمات الحفر ش.م.م (عمان)

التطورات الصناعية الرئيسية:

مارس 2025:أطلقت شركة Halliburton وSekal AS أول نظام حفر آلي في القاع، والذي يجمع بين أتمتة LOGIX من Halliburton والعمليات عن بعد، وSekal's Drilltronics، ونظام التحكم الآلي في منصة الحفر. قام الفريق بتنفيذ النظام الخاص بـ Equinor ASA الموجود بشكل جيد على الجرف القاري النرويجي، والذي يتميز بحل متكامل للتحكم في الحلقة المغلقة.

مارس 2025:قدمت "شلمبرجير" تقنيات التحكم في الآبار الكهربائية لشركة EWC والتي تعمل على خفض النفقات الرأسمالية والتشغيلية مع تعزيز السلامة في عمليات الحفر الأساسية. تقنية التحكم في البئر هذه، الضرورية لتجنب التصريف غير المنضبط للسوائل من البئر، تعتمد عادةً على الأنظمة الهيدروليكية التي تتكون من ترتيب معقد من الخراطيم والصمامات والمحركات.

يناير 2025:فازت شركة "هاليبرتون" بعقد من "بتروبراس" لتقديم خدمات حفر شاملة في العديد من الحقول البحرية في البرازيل، بعد عملية اختيار تنافسية. وبموجب هذه الاتفاقية، ستقوم شركة Halliburton بتزويد نظام iCruise الذكي الدوار القابل للتوجيه (RSS) لتقليل وقت البئر وتحديد موضع الآبار بدقة، إلى جانب منصة LOGIXTM للأتمتة والعمليات عن بعد لتعزيز اتساق بناء الآبار وكفاءتها.

نوفمبر 2024:أعلنت شركة Weatherford International plc عن عقدين في الشرق الأوسط: أحدهما مع شركة النفط الوطنية في قطر والآخر مع شركة نفط الكويت. من خلال تطبيق تقنية VictusTM Intelligent MPD من شركة Weatherford، منحت شركة نفط الكويت شركة Weatherford عقد خدمات حفر الضغط المُدار ("MPD") مع التركيز على زيادة الفعالية التشغيلية، وتعزيز السلامة، وتقصير الجداول الزمنية لتسليم الآبار، وخفض النفقات.

أكتوبر 2024:أعلنت شركة Nabors Industries Ltd. وشركة Parker Wellbore عن اتفاقية نهائية ستستحوذ بموجبها Nabors على جميع الأسهم العادية الصادرة والمعلقة لشركة Parker مقابل 4.8 مليون سهم من أسهم Nabors العادية.

تحليل الاستثمار والفرص

- يتأثر الطلب على خدمات الحفر بشكل كبير بالاستثمارات في التنقيب عن النفط والغاز وإنتاجهما، وخاصة في الموارد غير التقليدية مثل الصخر الزيتي. بالإضافة إلى ذلك، تجد شركات الحفر ذات التقنيات المرنة فرصًا جديدة للنمو نتيجة للاستثمارات في مصادر الطاقة المتجددة مثل الحفر بالطاقة الحرارية الأرضية.

- على سبيل المثال، أعلنت مصر عن حفر 110 آبار استكشافية باستثمارات 1.2 مليار دولار في السنة المالية 2024/2025 لتعزيز قدرة البلاد على إنتاج النفط والغاز. أعلن وزير البترول والثروة المعدنية المصري كريم بدوي، خلال جلسة مع لجنة برلمانية تدرس أجندة الحكومة الجديدة، أن البلاد تعتزم حفر 586 بئرًا استكشافيًا للنفط والغاز، وتخصيص استثمارات بقيمة 7.2 مليار دولار بحلول عام 2030.

وبالمثل، أعلنت شركة تطوير الطاقة الأمريكية (US Energy) أنها تعمل على توسيع أنشطتها في حوض بيرميان الغني. إن شركة US Energy جاهزة للتوسع والتقدم الكبير في واحدة من أكثر مجالات النفط والغاز كفاءة في الولايات المتحدة. وفي السنوات المقبلة، تتوقع الشركة استثمار أكثر من 750 مليون دولار أمريكي، وتخصيص هذا التمويل في المقام الأول للمبادرات في منطقة العصر البرمي.

تغطية التقرير

يقدم تقرير أبحاث سوق خدمات الحفر العالمية نظرة تفصيلية للسوق ويركز على الجوانب الرئيسية مثل الشركات الرائدة. بالإضافة إلى ذلك، فهو يقدم نظرة ثاقبة لاتجاهات السوق والتكنولوجيا ويسلط الضوء على التطورات الصناعية الرئيسية. بالإضافة إلى العوامل المذكورة أعلاه، فهو يشمل العديد من العوامل والتحديات التي ساهمت في نمو السوق في السنوات الأخيرة.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب قدره 6.41% من 2026 إلى 2034 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم |

حسب الخدمة والتطبيق والمستخدم النهائي والمنطقة |

|

التقسيم |

حسب الخدمة

|

|

عن طريق التطبيق

|

|

|

بواسطة المستخدم النهائي

|

|

|

حسب المنطقة

|

الأسئلة الشائعة

وفقًا لدراسة Fortune Business Insights، بلغ حجم السوق 17.82 مليار دولار أمريكي في عام 2025.

من المرجح أن ينمو السوق بمعدل نمو سنوي مركب قدره 6.41٪ خلال الفترة المتوقعة 2026-2034.

من المتوقع أن يقود قطاع النفط والغاز السوق خلال فترة التوقعات.

بلغ حجم سوق أمريكا الشمالية 4.72 مليار دولار أمريكي في عام 2025.

يعد الطلب المتزايد بسرعة على الطاقة بسبب إنشاء بنية تحتية جديدة والتطورات الجديدة في صناعة المواد الهيدروكربونية، إلى جانب اكتشاف حقول نفط جديدة، من العوامل الرئيسية التي تدفع نمو السوق.

بعض أفضل اللاعبين في السوق هم شلمبرجير، وبيكر هيوز، وبتروفاك، وغيرهم.

ومن المتوقع أن يصل حجم السوق العالمية إلى 31.65 مليار دولار أمريكي بحلول عام 2034.

- 2021-2034

- 2025

- 2021-2024

- 210

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة