حجم سوق أدوية دسليبيدميا، وحصتها، وتحليل الصناعة، حسب فئة الأدوية (ستاتينات، مثبطات PCSK9، مثبطات امتصاص الكوليسترول، الفايبرات، علاجات أوميغا 3 الموصوفة طبيًا، مثبطات لياز سيترات ATP، وغيرها)، حسب مؤشر المرض (اضطراب شحوم الدم المختلط، فرط كوليستيرول الدم الأولي/العائلي، أمراض القلب والأوعية الدموية، مرض السكري/التمثيل الغذائي اضطراب شحوم الدم المرتبط بالمتلازمة، وغيرها)، حسب الفئة العمرية، حسب طريق التناول (عن طريق الفم، تحت الجلد، وغيرها)، حسب قناة التوزيع (صيدليات المستشفيات، مخازن الأدوية، صيدليات البيع بالتجزئة أو صيدليات الإنترنت)، والتوقعات الإقليمية، 2026-2034

حجم سوق أدوية دسليبيدميا والتوقعات المستقبلية

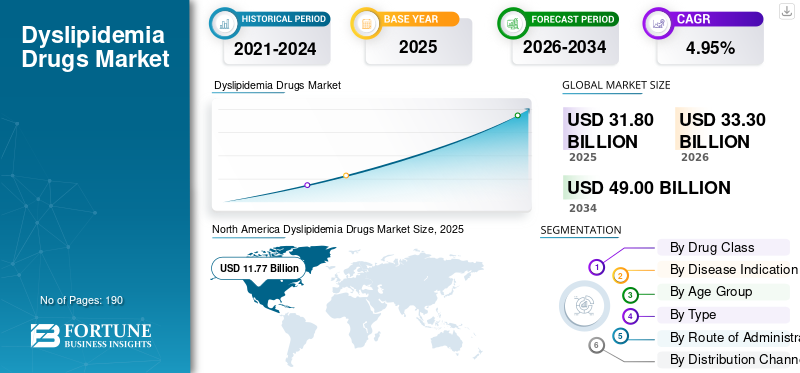

بلغت قيمة سوق أدوية دسليبيدميا العالمية 31.80 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 33.30 مليار دولار أمريكي في عام 2026 إلى 49.00 مليار دولار أمريكي بحلول عام 2034، مما يُظهر معدل نمو سنوي مركب قدره 4.95٪ خلال الفترة المتوقعة.

من المتوقع أن يشهد سوق أدوية دسليبيدميا العالمي نموًا مطردًا، مدفوعًا بالعبء المتزايد لارتفاع نسبة الكوليسترول ومخاطر القلب والأوعية الدموية ذات الصلة على مستوى العالم. مع تحسن معدلات الفحص والتأكيد على إرشادات العلاج بشكل متزايد للتحكم المبكر والأقوى في LDL-C، يتم وضع المزيد من المرضى على علاج طويل الأمد لخفض الدهون. وتدعم هذه العوامل الطلب على أدوية الستاتين والعلاجات المركبة المستخدمة على نطاق واسع. نتيجة ل،الصيدلانيةتعمل الشركات على توسيع نطاق تركيزها على علاجات دسليبيدميا المتقدمة، مما يساعد على تحسين الوصول إلى العلاج، وتوسيع اعتماد الطبيب، ودعم نمو السوق.

- على سبيل المثال، في يوليو 2025، أعلنت شركة نوفارتيس أن إدارة الغذاء والدواء الأمريكية وافقت على تحديث الملصق الخاص بعقار ليكفيو (إنكليسيران)، مما يتيح استخدامه كعلاج وحيد إلى جانب النظام الغذائي وممارسة التمارين الرياضية لتقليل LDL-C لدى البالغين المصابين بفرط كوليستيرول الدم. يعكس هذا التطور كيف تقوم الشركات في السوق بتوسيع الاستخدام السريري للجيل التالي من علاجات خفض الكوليسترول للوصول إلى المزيد من المرضى في وقت مبكر من مسار العلاج، وبالتالي تعزيز استيعاب المنتج وتوسيع الفرصة التجارية في إدارة دسليبيدميا.

علاوة على ذلك، يقوم اللاعبون الرئيسيون، مثل شركة Amgen Inc.، وNovartis AG، وEsperion Therapeutics، Inc.، وRegeneron Pharmaceuticals، Inc.، بتوسيع عروضهم.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

اتجاهات سوق أدوية عسر شحميات الدم

يعد التحول نحو العلاجات المتقدمة لخفض الدهون بما يتجاوز الستاتينات اتجاهًا بارزًا تمت ملاحظته

إن التحول نحو العلاجات المتقدمة لخفض الدهون بما يتجاوز الستاتينات يبرز باعتباره اتجاهًا رئيسيًا في السوق العالمية. هناك نسبة كبيرة من المرضى لا يحققون أهداف LDL-C الموصى بها باستخدام الستاتينات وحدها أو لا يستطيعون تحمل علاج الستاتينات عالي الكثافة. وهذا يزيد من الحاجة إلى خيارات أحدث مثل مثبطات PCSK9، والعلاجات القائمة على siRNA، وغيرها من العوامل غير الستاتينية التي يمكن أن توفر خفضًا أعمق وأكثر استدامة للكوليسترول. ومع تركيز الأطباء بشكل أكبر على المخاطر المتبقية على القلب والأوعية الدموية وعلى تكثيف العلاج القائم على المبادئ التوجيهية، يتحول الطلب بعيدا عن أدوية الخط الأول التقليدية نحو أساليب العلاج المستهدفة والموجهة نحو النتائج. ونتيجة لذلك، تستثمر الشركات بشكل أكبر في توسيع المؤشرات، وتعزيز الأدلة، وتحسين الوصول إلى الجيل التالي من علاجات دسليبيدميا، والتي تشكل اتجاهات السوق.

- على سبيل المثال، في أغسطس 2025، تلقت شركة Amgen موافقة من إدارة الغذاء والدواء الأمريكية لتوسيع استخدام Repatha (evolocumab) ليشمل البالغين المعرضين لخطر متزايد للإصابة بأحداث القلب والأوعية الدموية الضارة الرئيسية بسبب LDL-C غير المنضبط، مما يزيل المتطلبات المسبقة لأمراض القلب والأوعية الدموية المثبتة. يؤدي هذا التطور إلى توسيع نطاق اعتماد العلاج ودعم نمو السوق العالمية في المستقبل.

ديناميكيات السوق

محركات السوق

[جفبزفثزمق]

ارتفاع معدل انتشار فرط كوليستيرول الدم واضطرابات القلب والأوعية الدموية يقود نمو السوق

يعد ارتفاع معدل انتشار فرط كوليستيرول الدم واضطرابات القلب والأوعية الدموية محركًا رئيسيًا لنمو سوق أدوية دسليبيدميا العالمية. يتم التعرف على عدد متزايد من المرضى الذين يعانون من ارتفاع مستويات LDL-C ومخاطر القلب والأوعية الدموية على المدى الطويل، مما يزيد من الطلب. نظرًا لأن اضطرابات الكوليسترول لا تزال مرتبطة ارتباطًا وثيقًا بالنوبات القلبية والسكتة الدماغية وغيرها من حالات تصلب الشرايين، فإن أنظمة الرعاية الصحية والأطباء يركزون بشكل أكبر على التشخيص المبكر والسيطرة المستدامة على الدهون. يؤدي هذا إلى زيادة استخدام كل من العلاجات الراسخة والأدوية الأحدث غير الستاتينية للمرضى الذين يحتاجون إلى خفض أعمق للكوليسترول أو لديهم مستويات دهون مستمرة غير منضبطة. ونتيجة لذلك، فإن المجموعة المتزايدة من المرضى المعرضين لمخاطر عالية تدعم الطلب المتزايد على أدوية دسليبيدميا عبر الوقاية، والإدارة المزمنة، والحد من مخاطر القلب والأوعية الدموية.

- على سبيل المثال، في مارس 2026، تلقى إسبيريون توصيات متعددة من الفئة 1 في 2026 ACC/AHA Multisociety Guideline لإدارة اضطراب شحوم الدم لحمض البيمبيدويك. يُظهر هذا التطور أنه مع استمرار تزايد عبء دسليبيدميا ومضاعفات القلب والأوعية الدموية ذات الصلة، تكتسب الشركات موقعًا سريريًا أقوى للعلاجات التي تساعد على تقليل LDL-C ومخاطر القلب والأوعية الدموية، مما يدعم اعتماد الأطباء على نطاق أوسع وتوسيع السوق.

قيود السوق

التكلفة العالية والقيود المفروضة على الوصول إلى العلاجات المتقدمة لخفض الدهون لتقييد نمو السوق

إن القيود الرئيسية التي تواجه السوق العالمية هي التكلفة العالية والقيود المفروضة على الوصول. على الرغم من أن العلاجات الأحدث مثل مثبطات PCSK9 وغيرها من الأدوية المتقدمة غير الستاتينية توفر انخفاضًا قويًا في LDL-C، إلا أن تكلفة العلاج المرتفعة والقيود المفروضة على دافعيها لا تزال تحد من اعتمادها على نطاق أوسع. نظرًا لأن هذه العلاجات غالبًا ما تتطلب تصريحًا مسبقًا، أو تعديلات تدريجية، أو تقاسمًا أكبر للتكاليف مع المريض، فإن العديد من المرضى المؤهلين يواجهون تأخيرات في بدء العلاج أو لا يحصلون على موافقة على الإطلاق. وهذا يقلل من الاستخدام في العالم الحقيقي حتى عندما تكون الحاجة السريرية مرتفعة، مما يؤدي إلى إبطاء الامتصاص التجاري لأدوية دسليبيدميا المتميزة. ونتيجة لذلك، يظل نمو السوق مقيدًا بالفجوة بين القيمة السريرية والوصول العملي للمرضى، خاصة في أنظمة الرعاية الصحية الحساسة للسداد.

- على سبيل المثال، في أبريل 2025، ذكرت مجلة فارماسيوتيكال جورنال أنه على الرغم من قيام هيئة الخدمات الصحية الوطنية في إنجلترا بزيادة الدعم التمويلي لدواء إنكليسيران (ليكفيو)، إلا أن الإقبال عليه ظل أبطأ من المتوقع. أشار المقال إلى أن هيئة الخدمات الصحية الوطنية في إنجلترا اضطرت إلى توسيع ترتيبات التمويل وتعديل آليات السداد، مما يشير إلى أنه حتى علاجات دسليبيدميا ذات القيمة السريرية يمكن أن تواجه عوائق اعتماد عملية مرتبطة بالتنفيذ وتدفقات التمويل والوصول على مستوى مقدمي الخدمة.

فرص السوق

التوسع في علاجات خفض الدهون من الجيل التالي يخلق فرص نمو جديدة للسوق

يشهد السوق العالمي فرص نمو قوية، حيث لا يزال العديد من المرضى لا يحققون مستويات LDL-C المستهدفة مع العلاج التقليدي وحده. في المقابل، يحتاج البعض الآخر إلى خيارات علاجية أكثر ملاءمة وفعالية تتجاوز الستاتينات القياسية. تدفع هذه العوامل الطلب في السوق العالمية على علاجات الجيل التالي، مثل مثبطات PCSK9 عن طريق الفم، والأدوية المستندة إلى siRNA، وغيرها من العوامل الجديدة لخفض الدهون، لتحسين التحكم في الكوليسترول عبر مجموعات أوسع من المرضى. ومع انتقال هذه العلاجات الأحدث إلى مرحلة متأخرة من التطوير وتوسيع مسار العلاج المتاح، فإنها تخلق فرصة ذات مغزى للشركات لتوسيع نطاق الوصول وتعزيز التمايز ودفع نمو السوق في المستقبل.

- على سبيل المثال، في سبتمبر 2025، أعلنت شركة ميرك عن نتائج إيجابية للمرحلة الثالثة لدواء إنليسيتيد ديكانوات، وهو مثبط PCSK9 الفموي التجريبي، لدى البالغين الذين يعانون من فرط كوليستيرول الدم. حقق الدواء جميع نقاط النهاية الأولية والثانوية الرئيسية في دراسة CORALreef Lipids المحورية ووصفه بأنه أول مثبط PCSK9 عن طريق الفم يُظهر انخفاضًا ملحوظًا إحصائيًا وذو معنى سريريًا في LDL-C في تجارب المرحلة الثالثة. من المتوقع أن تخلق مثل هذه التطورات فرصًا جديدة لنمو السوق في إدارة دسليبيدميا.

تحديات السوق

إن ضعف التزام المريض على المدى الطويل يحد من فعالية العلاج وتوسع السوق

يواجه السوق العالمي تحديًا حيث أن نجاح العلاج يعتمد بشكل كبير على التزام المريض على المدى الطويل، لكن العديد من المرضى يتوقفون عن العلاج الخافضة للدهون أو يستخدمونه بشكل غير متسق مع مرور الوقت. نظرًا لأن دسليبيدميا عادة ما تكون حالة مدى الحياة وغالبًا ما تظل بدون أعراض في المراحل المبكرة، فإن العديد من المرضى لا يشعرون بفائدة فورية من الاستمرار في تناول الدواء اليومي، مما يضعف الإصرار. يصبح هذا تحديًا أكبر عندما يواجه المرضى مخاوف من الآثار الجانبية، أو عبء حبوب منع الحمل، أو انخفاض الوعي بالمخاطر، أو ضعف دعم المتابعة من أنظمة الرعاية الصحية. ونتيجة لذلك، تظل استمرارية العلاج في العالم الحقيقي أضعف من المتوقع، مما يقلل من تحقيق هدف LDL-C، ويحد من القيمة الكاملة للعلاجات الموصوفة، ويبطئ إمكانات النمو الإجمالي للسوق.

- على سبيل المثال، في مايو 2025، نشرت EClinicalMedicine مقالًا يسلط الضوء على أن ضعف الالتزام بالأدوية الخافضة للدهون يظل عائقًا أمام تقليل عبء أمراض القلب والأوعية الدموية، على الرغم من أن هذه العلاجات راسخة في الممارسة العملية. وتحد هذه العوامل من استمرارية الوصفات الطبية والإمكانات التجارية الأوسع لأدوية دسليبيدميا.

تحليل التجزئة

حسب فئة المخدرات

أدى الحجم الكبير للوصفات الطبية للستاتينات إلى الهيمنة القطاعية

بناءً على فئة الأدوية، يتم تصنيف السوق إلى الستاتينات، ومثبطات PCSK9، ومثبطات امتصاص الكوليسترول، والألياف، وعلاجات أوميغا 3 الموصوفة طبيًا، ومثبطات لياز سيترات ATP، وغيرها.

ومن بين هذه الأدوية، هيمنت الستاتينات على حصة سوق أدوية دسليبيدميا، حيث تظل الخط الأول والعلاج الموصوف على نطاق واسع لخفض نسبة الكوليسترول الضار LDL بين مجموعة واسعة من المرضى. إن تاريخهم السريري الطويل، وإلمامهم القوي بالأطباء، وفوائدهم المؤكدة في تقليل مخاطر القلب والأوعية الدموية، والتوافر الواسع في الإصدارات منخفضة التكلفة، تجعلهم العلاج الأكثر استخدامًا في إدارة دسليبيدميا الروتينية. نظرًا لأن العديد من المرضى يبدأون العلاج باستخدام الستاتينات قبل الانتقال إلى العلاجات المتقدمة أو الإضافية، فإن حجم الوصفات الطبية يظل مركزًا بشكل كبير في هذه الفئة. ونتيجة لذلك، تستمر الستاتينات في الاحتفاظ بأكبر حصة في السوق بسبب قبولها السريري القوي، والقدرة على تحمل التكاليف، واستخدامها على نطاق واسع في كل من إعدادات الوقاية الأولية والثانوية.

- على سبيل المثال، في أكتوبر 2025، أعلنت شركة Sunshine Biopharma Inc. أن شركتها التابعة الكندية، Nora Pharma Inc.، أطلقت دواء Pravastatin، وهو نسخة عامة من دواء Pravachol المخفض للكوليسترول.

من المتوقع أن ينمو قطاع مثبطات لياز سترات ATP بمعدل نمو سنوي مركب قدره 20.10٪ خلال الفترة المتوقعة.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

بواسطة إشارة المرض

الموافقة المبكرة على أدوية اضطراب شحوم الدم لعلاج أمراض فرط كوليستيرول الدم الأولية أدت إلى هيمنة القطاع

بناءً على مؤشر المرض، يتم تقسيم السوق إلى فرط كوليستيرول الدم الأولي، دسليبيدميا مختلط، فرط ثلاثي جليسريد الدم، فرط كوليستيرول الدم العائلي، أمراض القلب والأوعية الدموية / الوقاية الثانوية، دسليبيدميا المرتبطة بمرض السكري / متلازمة التمثيل الغذائي، وغيرها.

في عام 2025، سيطر قطاع فرط كوليستيرول الدم الأولي على السوق لأنه كان أكثر حالات دسليبيدميا التي يتم تشخيصها وعلاجها بشكل روتيني في الممارسة السريرية. يتم تحديد عدد كبير من المرضى الذين يعانون من ارتفاع LDL-C قبل أن يصابوا بمضاعفات كبيرة في القلب والأوعية الدموية، مما يجعل هذا المؤشر نقطة الدخول الرئيسية لعلاج خفض الدهون على المدى الطويل. نظرًا لأن إرشادات العلاج تؤكد بقوة على التحكم المبكر في نسبة الكوليسترول لتقليل مخاطر القلب والأوعية الدموية في المستقبل، فإن المزيد من الوصفات الطبية تتركز في هذا القطاع أكثر من المؤشرات الأضيق أو الأكثر تعقيدًا. ونتيجة لذلك، لا يزال فرط كوليستيرول الدم الأولي يمثل الحصة الأكبر من الطلب، مدعومًا بالفحص الواسع النطاق، والتشخيص المبكر، واستخدام العلاج طويل الأمد.

- على سبيل المثال، في يوليو 2025، حصلت شركة Novartis AG على موافقة إدارة الغذاء والدواء الأمريكية على عقار Leqvio (inclisiran)، مما يتيح استخدامه كعلاج وحيد مع النظام الغذائي وممارسة التمارين الرياضية لتقليل LDL-C لدى البالغين المصابين بفرط كوليستيرول الدم. يوضح هذا التطور كيف تقوم الشركات بتوسيع المنتجات مباشرة إلى المجموعة الكبيرة لعلاج ارتفاع الكولسترول في الدم، مما يدعم المكانة الرائدة لهذا القطاع في السوق.

من المتوقع أن ينمو قطاع فرط كوليستيرول الدم العائلي بمعدل نمو سنوي مركب قدره 8.84٪ خلال الفترة المتوقعة.

حسب الفئة العمرية

عززت مجموعة أكبر من المرضى البالغين النمو القطاعي

بناءً على الفئة العمرية، يتم تقسيم السوق إلى طب الأطفال والبالغين وكبار السن.

في عام 2025، سيطرت شريحة البالغين على السوق بناءً على الفئة العمرية. يتم تخصيص الحصة العالية لأن دسليبيدميا يتم تشخيصه ومراقبته وعلاجه بشكل شائع بين السكان البالغين، حيث يتم التعرف على شذوذات الكوليسترول ومخاطر القلب والأوعية الدموية على المدى الطويل على نطاق واسع. يعد البالغون أيضًا المجموعة الرئيسية المستهدفة للفحص الروتيني والعلاج الوقائي واستخدام الوصفات الطبية على المدى الطويل، خاصة في المرضى الذين يعانون من السمنة أو مرض السكري أو ارتفاع ضغط الدم أو عوامل الخطر الأخرى المرتبطة بأمراض القلب والأوعية الدموية. ونتيجة لذلك، يمثل البالغون أكبر عدد من السكان المعالجين في السوق.

- على سبيل المثال، في أغسطس 2025، تلقت شركة Amgen موافقة من إدارة الغذاء والدواء الأمريكية لتوسيع نطاق استخدام Repatha (evolocumab) ليشمل البالغين المعرضين لخطر متزايد للإصابة بأحداث القلب والأوعية الدموية الضارة الرئيسية بسبب LDL-C غير المنضبط. ويعكس هذا الوضع المستمر للسكان البالغين باعتبارهم الهدف الرئيسي لتوسيع العلاج في رعاية اضطراب شحوم الدم، مما يعزز هيمنة هذا القطاع.

من المتوقع أن ينمو قطاع كبار السن بمعدل نمو سنوي مركب قدره 5.90٪ خلال الفترة المتوقعة.

حسب النوع

زيادة الوصول التي توفرها الأدوية الجنيسة عززت النمو القطاعي

بناءً على النوع، يتم تقسيم السوق إلى علامات تجارية وأدوية عامة.

وفي عام 2025، هيمن النوع الجنيس على السوق. توفر الأدوية الجنيسة القدرة على تحمل التكاليف في الوصفات الطبية واستمرار المريض. تتوفر العديد من جزيئات خفض الدهون الأكثر استخدامًا، وخاصة الستاتينات، في شكل عام، مما يسمح للأطباء والدافعين بإدارة مجموعة كبيرة من المرضى بتكلفة أقل. تمكنهم هذه العوامل من توفير إمكانية وصول عالية وسعر أقل واستخدام يومي واسع النطاق في الرعاية المزمنة. تركز شركات الأدوية الرئيسية على التعاون الاستراتيجي وتوسيع عروض منتجاتها.

- على سبيل المثال، في ديسمبر 2025، أعلنت شركة دكتور ريدي عن تقديم ملف رئيسي للأدوية الأمريكية لعملية تصنيع مستمرة لواجهة برمجة تطبيقات أتورفاستاتين كالسيوم ثلاثي هيدرات إلى إدارة الغذاء والدواء الأمريكية. يسلط هذا التطور الضوء على الاستثمار المستمر في سلسلة التوريد وراء أحد أدوية الكوليسترول العامة الأكثر استخدامًا في العالم، مما يؤكد دور قوة التصنيع العامة في دعم الهيمنة في سوق اضطراب شحوم الدم.

من المتوقع أن ينمو قطاع العلامات التجارية بمعدل نمو سنوي مركب قدره 7.06٪ خلال الفترة المتوقعة.

عن طريق الإدارة

سهولة إدارة الطريق الشفهي للإدارة عززت النمو القطاعي

بناءً على طريقة الإدارة، يتم تقسيم السوق إلى عن طريق الفم وتحت الجلد وغيرها.

في عام 2025، هيمنت الأدوية عن طريق الفم على السوق لأنها أسهل في وصفها، وأسهل على المرضى استخدامها، وأكثر ملاءمة للإدارة اليومية طويلة المدى لاضطرابات الدهون المزمنة. يتم تناول معظم علاجات الخط الأول لخلل شحوم الدم، بما في ذلك الستاتينات ومثبطات امتصاص الكوليسترول والفايبريت والعديد من العوامل الأحدث، عن طريق الفم، مما يدعم تفضيل الطبيب الأقوى وقبول المريض على نطاق أوسع. وبما أن العلاج عن طريق الفم يتناسب بسهولة أكبر مع الرعاية الروتينية للمرضى الخارجيين والعلاج طويل الأمد، فإنه يجذب عددًا أكبر بكثير من السكان المعالجين مقارنة بالخيارات القابلة للحقن. ونتيجة لذلك، يستمر الطريق الفموي في السيطرة على السوق نظرًا لراحته وألفةه ودوره الواسع في رعاية الخط الأول.

- على سبيل المثال، في سبتمبر 2025، أعلنت شركة Merck أن مثبط PCSK9 الاستقصائي عن طريق الفم إنليسيتيد ديكانوات قد حقق جميع نقاط النهاية الأولية والثانوية الرئيسية في دراسة المرحلة الثالثة المحورية من CORALreef Lipids لدى البالغين الذين يعانون من فرط كوليستيرول الدم. وهذا يدل على أنه حتى الابتكار في العلاجات المتقدمة لخفض الدهون يتجه نحو تركيبات عن طريق الفم، مما يزيد من تعزيز هيمنة الطريق الفموي في السوق.

من المتوقع أن ينمو القطاع تحت الجلد بمعدل نمو سنوي مركب قدره 13.82٪ خلال الفترة المتوقعة.

بواسطة قناة التوزيع

أدت شبكة التوزيع الواسعة من متاجر الأدوية وصيدليات البيع بالتجزئة إلى نمو هذا القطاع

استنادًا إلى قناة التوزيع، يتم تقسيم السوق إلى صيدليات المستشفيات ومخازن الأدوية وصيدليات البيع بالتجزئة وصيدليات الإنترنت.

من خلال قناة التوزيع، سيطرت متاجر الأدوية وصيدليات البيع بالتجزئة على السوق حيث تُستخدم أدوية اضطراب شحوم الدم بشكل أساسي في العيادات الخارجية ويتم إعادة تعبئتها بانتظام على مدار فترات علاج طويلة. يحصل المرضى عادة على أدوية خفض الكولسترول من خلال المجتمع القريبالصيدلياتحيث توفر هذه القنوات الراحة، وتكرار التوزيع، ودعم الصيدلي، وإمكانية الوصول على نطاق واسع إلى كل من العلاجات الفموية ذات العلامات التجارية والعامة. وبما أن إدارة دسليبيدميا لا تتطلب في كثير من الأحيان صرف الدواء في المستشفى، فإن منافذ البيع بالتجزئة تتعامل مع حصة أكبر من حجم الوصفات الطبية الروتينية. ونتيجة لذلك، تستمر متاجر الأدوية وصيدليات البيع بالتجزئة في السيطرة على التوزيع نظرًا لسهولة الوصول إليها، وأنماط الشراء القائمة على إعادة التعبئة، ودورها القوي في إمداد أدوية الأمراض المزمنة.

- على سبيل المثال، في أكتوبر 2025، أصدرت CVS Health تقرير Rx لعام 2025، الذي يسلط الضوء على كيفية استمرار صيدلية المجتمع في توسيع دورها في رعاية المرضى، بدعم من التواجد الواسع للبيع بالتجزئة على مستوى البلاد لصيدلية CVS.

من المتوقع أن ينمو قطاع صيدليات الإنترنت بمعدل نمو سنوي مركب يبلغ 11.42% خلال فترة الدراسة.

التوقعات الإقليمية لسوق أدوية دسليبيدميا

حسب الجغرافيا، يتم تصنيف السوق إلى أوروبا وأمريكا الشمالية وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

أمريكا الشمالية

North America Dyslipidemia Drugs Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

واستحوذت أمريكا الشمالية على الحصة المهيمنة في عام 2024 بقيمة 11.30 مليار دولار أمريكي وحافظت على مكانتها الرائدة في عام 2025 بقيمة 11.77 مليار دولار أمريكي. ينمو السوق بسبب العبء الكبير للسمنة والسكري ومخاطر القلب والأوعية الدموية، إلى جانب فحص الكوليسترول القوي وإرشادات دسليبيدميا المحدثة من ACC/AHA التي تدعم العلاج المبكر والأوسع لخفض الدهون. كما أن الاستخدام الأوسع للعلاجات غير الستاتينية ومعدلات التشخيص الجيدة يدعم أيضًا نمو الوصفات الطبية.

سوق أدوية دسليبيدميا في الولايات المتحدة

ونظرًا لمساهمة أمريكا الشمالية الكبيرة وهيمنة الولايات المتحدة في المنطقة، فمن المتوقع أن تقدر قيمة السوق الأمريكية بحوالي 11.30 مليار دولار أمريكي في عام 2026، وهو ما يمثل حوالي 33.95٪ من السوق العالمية.

أوروبا

ومن المتوقع أن تنمو أوروبا بمعدل نمو سنوي مركب قدره 4.33% خلال السنوات المقبلة، وهو ثاني أعلى معدل بين جميع المناطق، وتصل قيمتها إلى 8.73 مليار دولار أمريكي بحلول عام 2026. ويدعم النمو في المنطقة العبء الكبير لأمراض القلب والأوعية الدموية، وإدارة الكوليسترول القوية القائمة على المبادئ التوجيهية، والتركيز المتزايد على أحدث العلاجات لخفض البروتين الدهني منخفض الكثافة (LDL) لدى المرضى المعرضين لمخاطر عالية.

سوق أدوية دسليبيدميا في المملكة المتحدة

ومن المتوقع أن تبلغ قيمة سوق المملكة المتحدة حوالي 1.65 مليار دولار أمريكي في عام 2026، وهو ما يمثل حوالي 4.96٪ من السوق العالمية.

سوق أدوية دسليبيدميا في ألمانيا

ومن المتوقع أن يصل سوق ألمانيا إلى قيمة تبلغ حوالي 2.16 مليار دولار أمريكي في عام 2026، أي ما يعادل حوالي 6.47٪ من السوق العالمية.

آسيا والمحيط الهادئ

من المتوقع أن تصل قيمة منطقة آسيا والمحيط الهادئ إلى 8.62 مليار دولار أمريكي في عام 2026 وتؤمن مكانة ثالث أكبر منطقة في السوق. يتوسع السوق حيث لا تزال أمراض القلب والأوعية الدموية تشكل عبئًا صحيًا كبيرًا في جميع أنحاء آسيا، في حين أن التحضر ومرض السكري وتغييرات نمط الحياة تزيد من خطر الإصابة باضطراب شحوم الدم.

سوق أدوية دسليبيدميا في اليابان

وتقدر قيمة السوق اليابانية بحوالي 1.51 مليار دولار أمريكي في عام 2026، وهو ما يمثل حوالي 4.53% من السوق العالمية.

سوق أدوية اضطراب شحوم الدم في الصين

ومن المتوقع أن يكون السوق الصيني واحدًا من أكبر الأسواق العالمية، حيث تقدر إيرادات عام 2026 بحوالي 3.12 مليار دولار أمريكي، وهو ما يمثل حوالي 9.35% من المبيعات العالمية.

سوق أدوية دسليبيدميا في الهند

وتقدر قيمة السوق الهندية بحوالي 1.35 مليار دولار أمريكي في عام 2026، وهو ما يمثل حوالي 4.06% من الإيرادات العالمية.

أمريكا اللاتينية والشرق الأوسط وأفريقيا

من المتوقع أن تشهد مناطق أمريكا اللاتينية والشرق الأوسط وأفريقيا نموًا معتدلًا في هذا السوق خلال الفترة المتوقعة. من المتوقع أن يصل السوق في أمريكا اللاتينية إلى تقييم 2.36 مليار دولار أمريكي خلال الفترة المتوقعة. ويرجع النمو إلى ارتفاع عبء الأمراض غير المعدية والجهود الإقليمية الأقوى لتحسين إدارة مخاطر أمراض القلب والأوعية الدموية من خلال برامج الرعاية الأولية مثل برنامج HEARTS في أمريكا اللاتينية. وهذا يؤدي إلى تحسين تحديد وعلاج المخاطر المرتبطة بالكوليسترول في الرعاية الروتينية.

سوق أدوية اضطراب شحوم الدم في دول مجلس التعاون الخليجي

ومن المتوقع أن تصل قيمة سوق دول مجلس التعاون الخليجي إلى 0.56 مليار دولار أمريكي في عام 2026.

سوق أدوية اضطراب شحوم الدم في جنوب أفريقيا

ومن المتوقع أن يصل حجم سوق جنوب إفريقيا إلى حوالي 0.20 مليار دولار أمريكي بحلول عام 2026، وهو ما يمثل حوالي 0.60% من الإيرادات العالمية.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

إطلاق منتج جديد من قبل اللاعبين الرئيسيين لدفع تقدم السوق

يتم توحيد سوق أدوية دسليبيدميا العالمية بشكل كبير، حيث تمتلك شركات مثل Amgen Inc.، وNovartis AG، وEsperion Therapeutics، Inc.، وRegeneron Pharmaceuticals، Inc.، وSanofi، وViatris Inc. إن الشراكات الإستراتيجية وإطلاق المنتجات الجديدة والموافقات التنظيمية في هذا القطاع هي التي تدفع مكاسب هذه الشركات في السوق.

- على سبيل المثال، في يوليو 2025، تلقت شركة Novartis AG تحديثًا على الملصق من إدارة الغذاء والدواء الأمريكية لعقار Leqvio (inclisiran)، مما يتيح استخدامه كعلاج وحيد، إلى جانب النظام الغذائي وممارسة الرياضة.

ومن بين اللاعبين البارزين الآخرين في السوق العالمية شركة Pfizer Inc. وMerck & Co., Inc. وDr. Reddy’s Laboratories Ltd. ومن المتوقع أن تعطي هذه الشركات الأولوية للتعاون الاستراتيجي وإطلاق المنتجات الجديدة لتعزيز مواقعها خلال الفترة المتوقعة.

قائمة شركات الأدوية الرئيسية لخلل الدهون في الدم المذكورة في التقرير

- شركة أمجن (الولايات المتحدة)

- نوفارتس ايه جي (سويسرا)

- شركة إسبيريون ثيرابيوتيكس (الولايات المتحدة)

- شركة ريجينيرون للأدوية (الولايات المتحدة)

- سانوفي(فرنسا)

- شركة فياتريس (الولايات المتحدة)

- شركة فايزر (الولايات المتحدة)

- شركة ميرك وشركاه(نحن.)

- مختبرات ريدي المحدودة (الهند)

- لوبين المحدودة (الهند)

التطورات الصناعية الرئيسية

- ديسمبر 2025:حصلت شركة LIB Therapeutics Inc. على موافقة إدارة الغذاء والدواء الأمريكية لحقن LEROCHOL (lerodalcibep-liga) للاستخدام تحت الجلد كعامل مساعد للنظام الغذائي وممارسة التمارين الرياضية لتقليل كوليسترول البروتين الدهني منخفض الكثافة (LDL-C) لدى البالغين المصابين بفرط كوليستيرول الدم، بما في ذلك فرط كوليستيرول الدم العائلي المتخالف (HeFH).

- سبتمبر 2025:أعلنت شركة Merck & Co., Inc. عن نتائج إيجابية من المرحلة الثالثة من تجربة CORALreef Lipids التي تقيم سلامة وفعالية ديكانوات الإنليسيتيد، وهو مثبط تجريبي لبروتين تحويل البروتين عن طريق الفم مرة واحدة يوميًا (PCSK9) يتم تقييمه لعلاج البالغين الذين يعانون من فرط كوليستيرول الدم باستخدام الستاتينات المعتدلة أو العالية الكثافة (أو الذين يعانون من عدم تحمل الستاتينات الموثق).

- مايو 2025:حصلت شركة Shanghai Junshi Biosciences Co., Ltd على الموافقة على تطبيقين دوائيين إضافيين جديدين لحقن أونجيريسيماب، وهو دواء يستهدف PCSK9 من الإدارة الوطنية للمنتجات الطبية للمرضى البالغين الذين يعانون من فرط كوليسترول الدم العائلي المتغاير وحده أو بالاشتراك مع إيزيتيميب، في المرضى البالغين الذين يعانون من فرط كوليستيرول الدم غير العائلي وخلل شحوم الدم المختلط الذين لا يتحملون الستاتينات أو موانع الستاتين.

- مايو 2025:دخلت Esperion Therapeutics في شراكة مع HLS Therapeutics لتسويق NEXLETOL وNEXLIZET في كندا.

- مارس 2025:تعاونت شركة CSL Seqirus مع شركة Esperion Therapeutics لتسويق Nexletol (حمض البيمبيدويك) وNexlizet (حمض البيمبيدويك/إيزيتيميب) في أستراليا ونيوزيلندا. يثبط حمض البيمبيدويك أدينوسين ثلاثي فوسفات سترات لياز، وهو عامل في تخليق البروتين الدهني منخفض الكثافة (LDL-C) في الكبد.

تغطية التقرير

يغطي تقرير سوق أدوية دسليبيدميا العالمي تحليلاً مفصلاً للصناعة عبر فئات الأدوية الرئيسية ومؤشرات المرض والفئات العمرية وأنواع المنتجات وطرق الإدارة وقنوات التوزيع. وهو يقيم كيف أن العبء المتزايد لاضطرابات الكوليسترول، وتزايد مخاطر أمراض القلب والأوعية الدموية، وزيادة استخدام العلاج طويل الأمد لخفض الدهون، والتوسع في اعتماد كل من الأدوية التقليدية والمتقدمة، كلها عوامل تشكل الطلب في السوق. تتناول الدراسة أيضًا تأثير ابتكار المنتجات، والمنافسة العامة، والوصول إلى العلاج، وضغط التسعير، وتغيير أنماط الوصفات الطبية على الأداء العام للسوق. بالإضافة إلى ذلك، فإنه يوفر رؤى إقليمية، وتحليل المشهد التنافسي، والتطورات الأخيرة للشركة مثل إطلاق المنتجات، والموافقات، والشراكات، والتعاون التي تؤثر على نمو السوق.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

| يصف | تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| السنة المقدرة | 2026 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| معدل النمو | معدل نمو سنوي مركب قدره 4.95% من 2026 إلى 2034 |

| وحدة | القيمة (مليار دولار أمريكي) |

| التقسيم | حسب فئة الدواء، ومؤشر المرض، والفئة العمرية، والنوع، وطريق الإدارة، وقناة التوزيع، والمنطقة |

| حسب فئة المخدرات |

|

| حسب مؤشر المرض |

|

| حسب الفئة العمرية |

|

| حسب النوع |

|

| عن طريق طريق الإدارة |

|

| بواسطة قناة التوزيع |

|

| حسب المنطقة |

|

الأسئلة الشائعة

وفقًا لـ Fortune Business Insights، بلغت القيمة السوقية العالمية 31.80 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 49.00 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية 11.77 مليار دولار أمريكي.

من المتوقع أن ينمو السوق بمعدل نمو سنوي مركب قدره 4.95٪ خلال الفترة المتوقعة 2026-2034.

ومن المتوقع أن يقود قطاع أدوية الستاتين السوق.

السوق مدفوع بارتفاع معدل انتشار فرط كوليستيرول الدم واضطرابات القلب والأوعية الدموية، مما يزيد الطلب.

تعد شركة Amgen Inc.، وNovartis AG، وEsperion Therapeutics، Inc.، وRegeneron Pharmaceuticals، Inc.، وSanofi من أفضل اللاعبين في السوق.

استحوذت أمريكا الشمالية على أكبر حصة في السوق في عام 2025.

- 2021-2034

- 2025

- 2021-2024

- 190

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.