حجم صناعة ما بعد البيع للسيارات الكهربائية، والمشاركة وتحليل الصناعة، حسب نوع المركبة (سيارات الركاب والمركبات التجارية)، حسب المكونات (الإطارات، نظام الفرامل والتعليق، أجزاء الجسم، المكونات الكهربائية، وغيرها)، حسب نوع الدفع (BEV وHV)، والتوقعات الإقليمية، 2026-2034

رؤى السوق الرئيسية

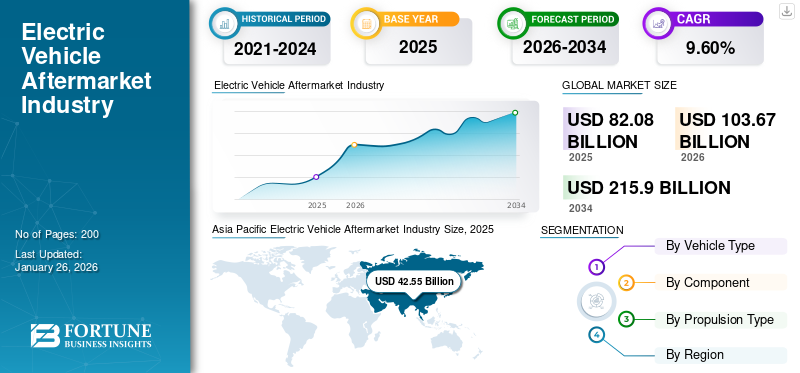

بلغت قيمة صناعة ما بعد البيع العالمية للسيارات الكهربائية 82.08 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تنمو من 103.67 مليار دولار أمريكي في عام 2026 إلى 215.90 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 9.60٪ خلال الفترة المتوقعة. سيطرت منطقة آسيا والمحيط الهادئ على صناعة ما بعد البيع للسيارات الكهربائية بحصة سوقية بلغت 51.84٪ في عام 2025.

يشير سوق خدمات ما بعد البيع للسيارات الكهربائية إلى قطاع يقدم منتجات وخدمات لصيانة وإصلاح وتخصيص المركبات الكهربائية بعد بيعها الأولي. يتطور هذا السوق بسرعة بسبب الاعتماد المتزايد على المركبات الكهربائية التي تعمل بالبطاريات (BEVs) والمركبات الكهربائية الهجينة القابلة للشحن (PHEVs). في حين أن المركبات الكهربائية عمومًا تحتوي على أجزاء متحركة أقل من المركبات التقليدية ذات محرك الاحتراق الداخلي (ICE)، إلا أنها لا تزال بحاجة إلى صيانة دورية. تشمل مجالات الخدمة الرئيسية صيانة البطارية، وتحديثات البرامج، وصيانة معدات الشحن، وخدمات صيانة المحركات ونظام نقل الحركة.

إطارات السيارات الكهربائيةوالتعليق يكتسبان قوة جذب في سوق ما بعد البيع للمركبات الكهربائية. نظرًا لتوزيع الوزن المميز وخصائص عزم الدوران، هناك طلب كبير على الإطارات التي توفر متانة أكبر، ومقاومة أقل للدوران، وكفاءة معززة في استخدام الطاقة. بالإضافة إلى ذلك، يتم تضمين أنظمة التعليق المصممة خصيصًا وفقًا للخصائص المحددة للسيارات الكهربائية في هذه الصناعة.

تتطور الصناعة بسرعة، وقد ظهر العديد من اللاعبين الرئيسيين في سوق السيارات الكهربائية حيث يقدمون مجموعة واسعة من الخدمات، بما في ذلك قطع غيار السيارات الكهربائية، والبنية التحتية للشحن، وحلول البرمجيات، والصيانة، والمزيد. تعد شركات Bosch وContinental AG وZF Friedrichshafen AG من اللاعبين الرئيسيين في صناعة ما بعد البيع للمركبات الكهربائية.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

الوجبات السريعة الرئيسية لصناعة ما بعد البيع للسيارات الكهربائية

- حجم السوق عام 2025: 82.08 مليار دولار أمريكي

- حجم السوق عام 2026: 103.67 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 215.90 مليار دولار أمريكي

- معدل النمو السنوي المركب: 9.60% من 2026 إلى 2034

- سيطرت منطقة آسيا والمحيط الهادئ على صناعة خدمات ما بعد البيع للسيارات الكهربائية بحصة بلغت 51.84% في عام 2025.

- ومن المتوقع أن يمثل قطاع سيارات الركاب 91.90% من السوق في عام 2026.

- ومن المتوقع أن يستحوذ قطاع مكونات الإطارات على 28.42% من السوق العالمية في عام 2026.

آسيا والمحيط الهادئ

حققت منطقة آسيا والمحيط الهادئ 42.55 مليار دولار أمريكي في عام 2025، وهو ما يمثل 51.84٪ من السوق العالمية.

أوروبا

وصلت قيمة أوروبا إلى 25.36 مليار دولار أمريكي في عام 2025، وهو ما يمثل 30.90٪ من السوق العالمية.

أمريكا الشمالية

وسجلت أمريكا الشمالية 12.94 مليار دولار أمريكي في عام 2025، مستحوذة على 15.77% من السوق العالمية.

نحن.

ومن المتوقع أن يصل حجم السوق إلى 14.17 مليار دولار أمريكي بحلول عام 2026.

اليابان

ومن المتوقع أن يصل حجم السوق إلى 0.77 مليار دولار أمريكي بحلول عام 2026.

اقرأ المزيد

ديناميكيات السوق

محركات السوق

زيادة اعتماد المركبات الكهربائية لدفع نمو السوق

أدى الارتفاع في المبيعات العالمية للسيارات الكهربائية إلى وجود عدد أكبر من المركبات الكهربائية على الطريق، مما يزيد من الطلب على منتجات وخدمات ما بعد البيع للسيارات الكهربائية. مع اعتماد المزيد من المستهلكين للمركبات الكهربائية، هناك حاجة مقابلة لقطع الغيار والإصلاحات والخدمات الخاصة بالمركبات الكهربائية، مثلبطاريةالاستبدالات ومعدات الشحن وصيانة المحركات الكهربائية. وشكلت السيارات الكهربائية حوالي 18% من جميع السيارات المباعة في عام 2023، ارتفاعًا من 14% في عام 2022، و2% فقط، قبل خمس سنوات، في عام 2018. وتشير هذه الاتجاهات إلى أن النمو لا يزال قوياً مع نضوج أسواق السيارات الكهربائية.

تقدم العديد من الحكومات على مستوى العالم حوافز لاعتماد السيارات الكهربائية، بما في ذلك الإعانات والمزايا الضريبية وتطوير البنية التحتية للشحن. تؤدي الشعبية المتزايدة للسيارات الكهربائية واعتمادها إلى زيادة الحاجة إلى خدمات ما بعد البيع المختلفة، بدءًا من استبدال البطاريات إلى صيانة الأجزاء الخاصة بالمركبات الكهربائية. أدى هذا التطور إلى زيادة الطلب على خدمات ما بعد البيع للمركبات الكهربائية.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

قيود السوق

التوفر المحدود لقطع غيار ما بعد البيع يعيق نمو السوق

تواجه صناعة ما بعد البيع للمركبات الكهربائية العديد من العوائق على الرغم من ارتفاع مبيعاتهاالمركبات الكهربائية. وتشمل العوامل المقيدة التي يمكن تحديدها القيود التكنولوجية، والتكاليف المرتفعة، والعقبات التنظيمية، ومحدودية وعي المستهلك، وقضايا سلسلة التوريد. في صناعة السيارات الكهربائية، تهيمن الشركات المصنعة عادةً على توريد الأجزاء المهمة، بما في ذلك البطاريات وإلكترونيات الطاقة وترقيات البرامج.

تواجه الشركات المستقلة العاملة في مجال خدمات ما بعد البيع للسيارات الكهربائية في كثير من الأحيان صعوبات في الحصول على أجزاء محددة للسيارات الكهربائية بسبب خصائصها الفريدة والحصرية. يحد التحكم في OEM من الوصول إلى الأجزاء الأصلية ويعوق المنافسة. تحتوي السيارات الكهربائية على أجزاء ميكانيكية أقل من محركات الاحتراق الداخلي، وتعتمد بشكل كبير على المكونات الكهربائية والإلكترونية بما في ذلك أنظمة إدارة البطاريات، والعاكسات، والمحركات الكهربائية. تعتبر هذه المكونات أكثر تعقيدًا وتتطلب عادةً خبرة محددة لإصلاحها أو استبدالها، مما يؤدي إلى خيارات محدودة للاستبدال بعد البيع.

في سبتمبر 2024، تم الكشف عن دراسة مشتركة أجرتها Alix Partners وBerylls، بالتعاون مع CLEPA وFIGIEFA، في معرض أوتوميكانيكا. استكشفت الدراسة سيناريوهين محتملين يمكن أن يؤثرا بشكل كبير على تكلفة خدمة المركبات وصيانتها للمستهلكين. الدراسة التي تحلل القدرة التنافسية لأوروباما بعد البيع للسياراتحتى عام 2035، مع الأخذ في الاعتبار تأثير تقنيات المركبات الجديدة، ومتطلبات الأمن السيبراني، والتحول نحو المركبات المعرفة بالبرمجيات. ومن مقابلات الخبراء مع أصحاب المصلحة الرئيسيين إلى تحليل بيريلز، تحدد الدراسة خمسة عوامل رئيسية ستشكل مستقبل خدمات ما بعد البيع:

- إتاحة قطع غيار معينة للسيارات لمصنعي المركبات فقط

- الحاجة إلى ترميز أو تنشيط محدد لقطع الغيار

- التحديات في الوصول إلى المعلومات الفنية للإصلاحات

- واجهات قديمة لتحديثات البرامج في محلات التصليح المستقلة

- محدودية الوصول إلى البيانات داخل السيارة

فرص السوق

خدمات الصيانة والإصلاح لتعزيز نمو السوق في السنوات القادمة

يبرز قطاع خدمات الصيانة والإصلاح في صناعة ما بعد البيع للمركبات الكهربائية كفرصة حاسمة مدفوعة بالاعتماد السريع للسيارات الكهربائية ومتطلباتها الفريدة. يحتوي هذا القطاع على خدمات متنوعة تم إنشاؤها خصيصًا للمركبات الكهربائية، بما في ذلك إدارة البطارية وتحديثات البرامج والإصلاحات المتخصصة.

مع نمو سوق السيارات الكهربائية، يزداد الطلب أيضًا على خدمات الصيانة والإصلاح المتخصصة. وعلى النقيض من المركبات التقليدية، تعمل المركبات الكهربائية باستخدام أنظمة معقدة تتطلب خبرة ومعدات متخصصة لإجراء صيانة فعالة. يزيد الحجم المتزايد للسيارات الكهربائية في الشوارع من الحاجة إلى فنيين أكفاء.

تحديات السوق

تجزئة السوق والتوحيد المحدود يعيقان نمو السوق

سوق السيارات الكهربائية متنوع، حيث تقدم العديد من الشركات مجموعة متنوعة من النماذج، كل منها مجهز بمكونات وتقنيات مميزة. قد يجعل هذا التجزئة من الصعب على سوق ما بعد البيع الاحتفاظ بالأجزاء المتوافقة في المخزون وتقديم الخدمات لمختلف المركبات. يمكن أن يؤدي الافتقار إلى مكونات موحدة من مختلف الشركات المصنعة إلى خلق تحديات في تطوير حلول ما بعد البيع العالمية، وبالتالي رفع التكاليف وتعقيد إدارة المخزون لمقدمي الخدمات في صناعة ما بعد البيع.

اتجاهات صناعة ما بعد البيع للسيارات الكهربائية

إعادة تدوير البطارية وإعادة تصنيعها هي اتجاهات السوق الحالية

لقد سلط الاعتماد المتزايد للمركبات الكهربائية الضوء على أهمية إعادة تدوير بطاريات السيارات الكهربائية وإعادة استخدامها، وإعادة تصنيعها. وتقوم الشركات بابتكار عملياتها لاسترداد المواد القيمة من هذه البطاريات، مثلالليثيوموالكوبالت والنيكل. تعتمد السيارات الكهربائية على بطاريات الليثيوم أيون الكبيرة ذات السعة العالية، والمعروفة بتكاليفها المرتفعة والطبيعة المحدودة لموادها الحيوية. وبالتالي، أصبحت الإدارة الفعالة لهذه البطاريات في نهاية دورة حياتها أمرًا ضروريًا بشكل متزايد. وتنشأ هذه الضرورة من المخاوف بشأن ندرة الموارد، وإدارة التكاليف، والأثر البيئي، وأهداف الاستدامة.

تتضمن العملية استرجاع مواد قيمة من بطاريات المركبات الكهربائية لإعادة استخدامها في بطاريات جديدة أو لأغراض أخرى. ومع توقع وصول المزيد من السيارات الكهربائية إلى نهاية عمرها الافتراضي، يؤكد قادة الصناعة على إعادة التدوير وإعادة التصنيع بقوة أكبر. يعالج هذا الاتجاه المخاوف البيئية المرتبطة بالتخلص من البطاريات ويخفف من الحاجة إلى استخراج مواد خام جديدة. وهذا يخلق نهجًا أكثر استدامة لإدارة دورة حياة البطارية. على سبيل المثال، في أكتوبر 2023، وقعت شركة Stellantis N.V. مذكرة تفاهم مع شركة Orano لإنشاء مشروع مشترك لإعادة تدوير بطاريات السيارات الكهربائية المنتهية الصلاحية والخردة من المصانع العملاقة في أوروبا وأمريكا الشمالية. ستعمل هذه الخطوة على تعزيز مكانة Stellantis في سلسلة قيمة بطاريات السيارات الكهربائية من خلال تأمين وصول إضافي إلى الكوبالت والنيكل والليثيوم اللازمة للكهرباء ونقل الطاقة. سيؤدي هذا التطور إلى دفع نمو صناعة ما بعد البيع للسيارات الكهربائية خلال الفترة المتوقعة.

تأثير كوفيد-19

كان لجائحة كوفيد-19 تأثير متعدد الأوجه على صناعة ما بعد البيع للمركبات الكهربائية، حيث أثرت على ديناميكيات العرض والطلب. وتسبب الوباء في اضطرابات كبيرة في سلاسل التوريد العالمية، مما أثر على توافر المكونات الحيوية للسيارات الكهربائية. وأدت عمليات الإغلاق والقيود إلى إغلاق مؤقت لمنشآت التصنيع والتأخير في إنتاج الأجزاء الأساسية، مثل البطاريات والمكونات الإلكترونية. وقد جعل هذا الوضع من الصعب على شركات ما بعد البيع الحصول على قطع الغيار، مما أدى إلى زيادة التكاليف وأوقات انتظار أطول للمستهلكين.

وعلى الرغم من التحديات المبكرة، فقد أدى الوباء إلى تسريع التحول إلى السيارات الكهربائية. أدى الفهم المتزايد للاستدامة وخيارات النقل النظيفة إلى تجدد اهتمام المستهلكين بالمركبات الكهربائية. ومن المتوقع أن يزداد الطلب على الخدمات المتعلقة بالسيارات الكهربائية بشكل كبير مع تفكير المزيد من المستهلكين في شراء المركبات الكهربائية. وقد دفع الوباء إلى الاستثمار في مرافق التصنيع المخصصة لمكونات السيارات الكهربائية. على سبيل المثال، تعمل شركات مثل Daesol Ausys على توسيع قدراتها الإنتاجية لتلبية الطلب المتزايد على قطع غيار السيارات الكهربائية. وتعزز مثل هذه الاستثمارات توافر منتجات ما بعد البيع عالية الجودة، وتغرس الثقة بين المستهلكين في مراكز الخدمة المعتمدة.

تحليل التجزئة

حسب نوع السيارة

أدى تزايد اعتماد سيارات الركاب الكهربائية إلى زيادة نمو هذا القطاع

بناءً على نوع المركبة، ينقسم السوق إلى مركبات الركاب والمركبات التجارية.

السيارة ركابمن المتوقع أن يهيمن هذا القطاع على صناعة ما بعد البيع للسيارات الكهربائية، ليمثل 91.90% من حصة السوق العالمية في عام 2026. ويرتبط نمو سوق ما بعد البيع للسيارات الكهربائية ارتباطًا وثيقًا بالاعتماد المتزايد على سيارات الركاب الكهربائية. ومع ازدياد عدد المستهلكين الذين يختارون السيارات الكهربائية، فإن الطلب على خدمات ما بعد البيع، بما في ذلك الصيانة واستبدال البطاريات والتخصيص، ينمو بشكل ملحوظ. ويرجع هذا التحول بشكل خاص إلى زيادة مبيعات السيارات الكهربائية في الدول الرئيسية بما في ذلك الصين والهند والنرويج وألمانيا.

وفي حين أن قطاع المركبات التجارية يحتفظ حاليًا بحصة أصغر مقارنة بسيارات الركاب، فمن المتوقع أن يكون القطاع الأسرع نموًا في السنوات القادمة. ويدعم هذا النمو السريع التوفير الكبير في نفقات الوقود والصيانة التي تقدمها المركبات التجارية الكهربائية مقارنة بالمركبات التقليدية ذات محرك الاحتراق الداخلي (ICE)، مما يجعلها خيارًا جذابًا لمشغلي الأساطيل ويزيد الطلب في سوق خدمات ما بعد البيع. تعمل العديد من الحكومات بنشاط على الترويج لاعتماد الكهرباءالمركبات التجاريةللحد من انبعاثات الغازات الدفيئة وتحسين نوعية الهواء من خلال الحوافز والإعانات والمنح. كما أن التحسينات في البنية التحتية للطرق وتوسيع عمليات التجارة الإلكترونية والتعدين تدعم أيضًا مبيعات المركبات الكهربائية التجارية. تستثمر الشركات المصنعة الرائدة للمركبات التجارية في تطوير ودمج ميزات القيادة الذاتية في المركبات التجارية الكهربائية، مما يزيد من تعزيز السلامة والكفاءة ويحتمل أن يخلق فرصًا جديدة لخدمات ما بعد البيع.

[كيجفييققق]

حسب المكون

الاستخدام المتكرر للإطارات وتآكلها يؤدي إلى استبدالها، ويدفع نمو القطاع

بناءً على المكونات، ينقسم السوق إلى الإطارات ونظام الفرامل والتعليق وأجزاء الجسم والمكونات الكهربائية وغيرها.

ومن المتوقع أن يصل قطاع مكونات الإطارات إلى السوق، ليساهم بنسبة 28.42% عالميًا في عام 2026. تتمتع الإطارات بعمر افتراضي محدود، يتراوح عادةً من 3 إلى 5 سنوات لسيارات الركاب. مع تحول المزيد من المستهلكين إلى السيارات الكهربائية، من المتوقع أن يرتفع الطلب على الإطارات البديلة في أسواق ما بعد البيع بشكل حاد. وهذا يخلق تدفقًا ثابتًا للإيرادات لمصنعي الإطارات وتجار التجزئة، مما يعزز هيمنة قطاع الإطارات في سوق خدمات ما بعد البيع. ويعزى نمو هذا القطاع أيضًا إلى زيادة حجم إنتاج الإطارات.

تشتمل أنظمة الفرامل في المركبات الكهربائية على ميزات عالية التقنية مثل أنظمة الفرامل المانعة للانغلاق (ABS)، ونظام التحكم الإلكتروني بالثبات (ESC)، وأنظمة الكبح المتجددةمما أدى إلى زيادة الطلب على مكونات الفرامل المتقدمة في أسواق ما بعد البيع. يشهد السوق العام لنظام فرامل السيارات وقطع الغيار نموًا أسرع، مدفوعًا بظهور السيارات الكهربائية وأنظمة السلامة. وينمو سوق أنظمة تعليق السيارات الكهربائية أيضًا، حيث تقود التطورات في تكنولوجيا التعليق خفيف الوزن القطاع الفرعي الأسرع نموًا. يرجع الطلب على أجزاء جسم السيارة الكهربائية في سوق خدمات ما بعد البيع إلى عوامل مثل الإصلاحات بعد الحوادث والاتجاه المتزايد لتخصيص وتخصيص المركبات الكهربائية. توفر شركات ما بعد البيع مجموعة متنوعة من المنتجات، بما في ذلك مجموعات الجسم والإضاءة المخصصة والترقيات الداخلية، مما يسمح لأصحاب السيارات الكهربائية بتخصيص سياراتهم.

يشمل قطاع المكونات الكهربائية مجموعة واسعة من الأجزاء الخاصة بالمركبات الكهربائية، بما في ذلك المحركات الكهربائية،إلكترونيات الطاقةومكونات الإرسال وغيرها. يتضمن قطاع المكونات الكهربائية أيضًا أنظمة المعلومات والترفيه وأجهزة الاستشعار وأحزمة الأسلاك. يؤدي التعقيد المتزايد لأنظمة المركبات الكهربائية وتكامل الميزات المتقدمة إلى زيادة الطلب على هذه المكونات في سوق خدمات ما بعد البيع.

البعض الآخر عبارة عن شريحة واسعة تشمل المكونات والأنظمة الأساسية الخاصة بالمركبات الكهربائية مثل أنظمة البطاريات (خلايا البطارية، وأنظمة التبريد، وحزم البطاريات)، وأنظمة الشحن (شواحن الهاتف المحمول، والعامة، والحوائط)، وأنظمة الإدارة الحرارية (مضخات التبريد، ووحدات التدفئة والتهوية وتكييف الهواء، والمشعات)، والمزيد. تعتبر المكونات المتعلقة بالبطارية ذات أهمية خاصة بسبب تكلفتها وتكرار استبدالها والتقدم التكنولوجي. يعد التوسع في البنية التحتية للشحن والطلب المتزايد على خدمات الصيانة والإصلاح المتخصصة المصممة خصيصًا للمركبات الكهربائية من المحركات الرئيسية لهذا القطاع.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

حسب نوع الدفع

أدت الكفاءة التشغيلية وتفضيلات المستهلك إلى تسريع نمو قطاع السيارات الكهربائية التي تعمل بالبطارية

بناءً على نوع الدفع، ينقسم السوق إلى BEV وHV.

يحتفظ قطاع السيارات الكهربائية بالبطارية بأقصى حصة في السوق حيث زادت تسجيلات السيارات الكهربائية بالبطارية بشكل كبير في عام 2024. وتُظهر الحصة السوقية المتنامية لهذا القطاع تفضيل المستهلك القوي واعتماده، مما يؤثر بشكل مباشر على خدمات ما بعد البيع المتعلقة بالمركبات الكهربائية بالبطارية. ومن المتوقع أن يؤدي هذا التطور إلى دفع نمو السوق خلال الفترة المتوقعة.

من المتوقع أن يُظهر قطاع السيارات الكهربائية الهجينة أعلى معدل نمو خلال الفترة المتوقعة، وفقًا لبعض المحللين. ويرجع ذلك إلى الراحة التي تقدمها، خاصة في المناطق ذات البنية التحتية المحدودة للشحن، حيث يمكنها العمل بالكهرباء والوقود

التوقعات الإقليمية لصناعة ما بعد البيع للسيارات الكهربائية

استنادا إلى المنطقة، يتم تحليل السوق في جميع أنحاء أوروبا وآسيا والمحيط الهادئ وأمريكا الشمالية وبقية العالم.

آسيا والمحيط الهادئ

Asia Pacific Electric Vehicle Aftermarket Industry Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

في عام 2025، بلغ سوق آسيا والمحيط الهادئ 42.55 مليار دولار أمريكي، وهو ما يمثل 51.84٪ من الطلب العالمي، ومن المتوقع أن ينمو إلى 54.04 مليار دولار أمريكي في عام 2026، ومن المتوقع أن يستمر في هيمنته طوال الفترة المتوقعة مع معدل النمو السنوي المركب الأسرع نموًا. إن الاعتماد المتزايد على السيارات الكهربائية في جميع أنحاء المنطقة، مدفوعًا بسياسات الحوافز الحكومية الداعمة وقاعدة المستهلكين المتنامية، سوف يسهم بشكل كبير في توسع خدمات ما بعد البيع. على سبيل المثال، في سبتمبر 2024، قدمت الحكومة الهندية مخطط PM E-DRIVE بنفقات تبلغ حوالي 1.48 مليون دولار أمريكي والتي ستكون سارية المفعول من أكتوبر 2024 إلى مارس 2026. وتسعى هذه المبادرة إلى تسريع اعتماد السيارات الكهربائية من خلال تقديم الإعانات والمنح للمركبات الكهربائية وحلول الشحن. ومن المتوقع أن يصل سوق اليابان إلى 0.77 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق الصين إلى 51.18 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق الهند إلى 0.61 مليار دولار أمريكي بحلول عام 2026. وبلغت ميزانية دعم الطاقة النظيفة في عام 2024 0.85 مليار دولار أمريكي، بحد أقصى للدعم يبلغ حوالي 0.85 مليار دولار أمريكي. 5,532.05 دولارًا أمريكيًا للسيارة الكهربائية و3579.56 دولارًا أمريكيًا للسيارة الكهربائية الهجينة القابلة للشحن (PHEV)، على التوالي. يعتمد مبلغ الدعم على توليد الطاقة المتوقع لطراز السيارة. سيؤدي هذا التطور إلى دفع نمو السوق الإقليمية خلال فترة التوقعات.

أوروبا

ساهمت أوروبا بحوالي 25.36 مليار دولار أمريكي في السوق العالمية في عام 2025، وهو ما يمثل حصة 30.90٪، ومن المتوقع أن تصل إلى 31.98 مليار دولار أمريكي في عام 2026. وتمتلك أوروبا ثاني أكبر حصة في صناعة ما بعد البيع للمركبات الكهربائية. ويعزى النمو إلى التقدم التكنولوجي. سيؤدي دمج التقنيات المتقدمة في السيارات الكهربائية، بما في ذلك ميزات الاتصال وأنظمة البطاريات المحسنة، إلى خلق الطلب على خدمات ما بعد البيع المتخصصة. ويشمل ذلك الصيانة وتحديثات البرامج وحلول إدارة البطارية التي تعتبر ضرورية لتحسين أداء السيارات الكهربائية. سيؤدي هذا التقدم إلى دفع اتجاه صناعة ما بعد البيع للسيارات الكهربائية طوال الفترة المتوقعة. ومن المتوقع أن يصل سوق المملكة المتحدة إلى 5.02 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق ألمانيا إلى 9.76 مليار دولار أمريكي بحلول عام 2026.

أمريكا الشمالية

وصل السوق في أمريكا الشمالية إلى 12.94 مليار دولار أمريكي في عام 2025، وهو ما يمثل 15.77% من إجمالي إيرادات السوق، ومن المتوقع أن يصل إلى 16.16 مليار دولار أمريكي في عام 2026. وتمتلك أمريكا الشمالية حصة سوقية كبيرة بسبب زيادة الاستثمار في البنية التحتية من قبل الدول الرئيسية، مثل الولايات المتحدة وكندا والمكسيك. وتساهم الاستثمارات الكبيرة في البنية التحتية للشحن ومرافق الخدمة أيضًا في نمو سوق خدمات ما بعد البيع للمركبات الكهربائية في أمريكا الشمالية. وستكفل هذه الاستثمارات قدرة المستهلكين على الوصول إلى الخدمات والدعم الأساسيين، مما يعزز الثقة في مالكي السيارات الكهربائية. يتميز سوق ما بعد البيع للمركبات الكهربائية في الولايات المتحدة بالديناميكية والتطور المستمر، مدفوعًا بالتحول المتزايد نحو السيارات الكهربائية، والتقدم التكنولوجي، والاحتياجات والتفضيلات المتزايدة لأصحاب المركبات الكهربائية. ومن المتوقع أن يصل حجم السوق الأمريكية إلى 14.17 مليار دولار أمريكي بحلول عام 2026.

بقية العالم

سجلت بقية دول العالم حجم سوق قدره 1.22 مليار دولار أمريكي في عام 2025، لتستحوذ على 1.49% من حصة السوق العالمية، ومن المتوقع أن تصل إلى 1.48 مليار دولار أمريكي في عام 2026. وتمتلك بقية دول العالم حصة سوقية كبيرة. ويعزى نمو السوق إلى قيام الشركات بتقليل بصمتها الكربونية، مما أدى إلى زيادة اعتماد الأساطيل الكهربائية. وهذا التبني سيدفع نمو الصناعة.

المناظر الطبيعية التنافسية

اللاعبين الرئيسيين في الصناعة

تركز الشركات على توسيع محفظة المنتجات لتعزيز مواقعها في السوق

تعد ABB وAISIN Seiki Co., Ltd. وDENSO Corporation من اللاعبين الرئيسيين العاملين في السوق. تتخصص شركة AISIN في قطع غيار السيارات، بما في ذلك تلك المصممة للسيارات الكهربائية. وتدعم مجموعة منتجاتها الواسعة مختلف مكونات المركبات الكهربائية، مما يساهم في تعزيز حضورها الكبير في السوق. DENSO هي المورد العالمي الرائد لتقنيات وأنظمة ومكونات السيارات المتقدمة. وتقدم الشركة خدمات ما بعد البيع للسيارات الكهربائية، بما في ذلك الأجزاء الأساسية، مما يعزز أداء السيارة وكفاءتها.

قائمة المفاتيح لمحة عن شركات ما بعد البيع للسيارات الكهربائية

- 3M (الولايات المتحدة)

- إيه بي بي المحدودة (سويسرا)

- مجموعة EVBox (هولندا)

- شركة ChargePoint (الولايات المتحدة)

- ويباستو إس إي(ألمانيا)

- سيمنز ايه جي (ألمانيا)

- شركة بوش لحلول خدمات السيارات(ألمانيا)

- تقنيات دلفي(المملكة المتحدة.)

- شنايدر إلكتريك SE (فرنسا)

- شركة آيسين سيكي المحدودة(اليابان)

- كونتيننتال إيه جي (ألمانيا)

- شركة دينسو (اليابان)

- شركة روبرت بوش المحدودة (ألمانيا)

تطوير الصناعة الرئيسية

- في أبريل 2025،قامت مجموعة بيلستين بتأسيس شركة فرديناند بيلستين الهندية الخاصة المحدودة، لتكون الشركة التابعة لها الدولية رقم 23. وكان من المقرر الافتتاح الرسمي في 1 أبريل 2025، حيث توسع الشركة وجودها في سوق خدمات السيارات الهندي. مجموعة بيلشتاين هي شركة ألمانية متخصصة في سوق خدمات ما بعد البيع للسيارات. وتوفر حلول إصلاح لمركبات الركاب والمركبات التجارية من خلال علاماتها التجارية، بما في ذلك febi وSWAG وBlue Print. تقدم الشركة العديد من قطع الغيار المصممة لإصلاح المركبات بشكل احترافي.

- في ديسمبر 2024استضافت رابطة مصنعي مكونات السيارات في الهند (ACMA) النسخة الأولى من معرض خدمات ما بعد البيع للسيارات في مركز سامرات أشوك الدولي للمؤتمرات في باتنا. سيجمع هذا الحدث الذي يستمر يومين المشاركين في صناعة ما بعد البيع في الهند، بما في ذلك المصنعين والموزعين والموردين. يهدف معرض ما بعد البيع للسيارات إلى توفير منصة للتعاون وتطوير الأعمال وتبادل المعرفة بين المتخصصين في الصناعة. كما تسعى أيضًا إلى تثقيف الميكانيكيين والتجار وتجار التجزئة وتجار الجملة حول أهمية استخدام قطع الغيار والمكونات البديلة الأصلية وعالية الجودة.

- في نوفمبر 2024،نفذت Niterra نهجا استراتيجيا من خلال اعتماد نهج متوازن، والاستفادة من خبرتها العالمية مع التركيز على احتياجات السوق المحلية. وأنشأت الشركة قسمًا مخصصًا لاستكشاف التقنيات الجديدة الصديقة للبيئة وتطبيقاتها المحتملة في الهند، مما يدل على التزامها بالبقاء في صدارة اتجاهات السوق. إن استراتيجية Niterra في السوق الهندية متجذرة بعمق في الابتكار التكنولوجي والاستدامة. قدمت الشركة العديد من المنتجات المتقدمة المصممة خصيصًا لتلبية الاحتياجات المحددة للسوق الهندي: 1) الأكسجينأجهزة الاستشعارلأنظمة obd2. 2) شمعات الإشعال ذات الشكل البيضاوي للمحركات ذات العجلتين؛ 3) شمعات الإشعال ذات الطرف الرفيع IR+Pt المزدوجة الثمينة

- في يونيو 2024،قدمت شركة ZC المطاطية أحدث إطارات السيارات الكهربائية (EV) في ألمانيا. تم تصميم الإطار ليقدم أداءً فائقًا بفضل تقنية BPOT التي تعمل على تحسين التعامل مع مساحة تلامس أكبر بنسبة 5% عند السرعات العالية مقارنة بالإطارات الأخرى.

- في يناير 2024، قدمت شركة HIM Teknoforge مكونات المحور الهيدروليكي للعملاء في الخارج، والتي تستخدم بشكل أساسي في صناعة معالجة المواد والمركبات الكهربائية. بالإضافة إلى ذلك، قاموا بتوسيع نطاق منتجاتهم لتقديم مجموعات عمود الفرامل، ومجموعات التوجيه، ومسبوكات الآلة.

- في يوليو 2023،بدأت شركة Vitesco Technologies، وهي مطور عالمي بارز ومنتج لأنظمة القيادة المتقدمة للنقل المستدام، البيع المباشر لقطع الغيار المصنعة للمعدات الأصلية (OE) في سوق ما بعد البيع المستقل (IAM). وتهدف الشركة إلى توفير مجموعة شاملة من قطع الغيار والخدمات للسيارات الكهربائية، بدءًا من سيارات الركاب وحتى المركبات التجارية، وكل ذلك من مصدر موحد.

تغطية التقرير

توفر إحصائيات صناعة ما بعد البيع للسيارات الكهربائية تحليلاً مفصلاً وتركز على الجوانب الرئيسية، مثل اللاعبين الرائدين في السوق، والمشهد التنافسي، وأنواع المركبات. بالإضافة إلى ذلك، فهو يتضمن نظرة ثاقبة لاتجاهات السوق ويسلط الضوء على التطورات الصناعية الرئيسية. بالإضافة إلى العوامل المذكورة أعلاه، يشمل التقرير عدة عوامل ساهمت في نمو السوق في السنوات الأخيرة.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير وتقسيمه

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب 9.60% من 2026 إلى 2034 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم |

حسب نوع السيارة

|

|

حسب المكون

|

|

|

حسب نوع الدفع

|

|

|

حسب المنطقة

|

الأسئلة الشائعة

تظهر دراسة Fortune Business Insights أن حجم السوق بلغ 82.08 مليار دولار أمريكي في عام 2025.

من المرجح أن يسجل السوق معدل نمو سنوي مركب قدره 9.60٪ خلال الفترة المتوقعة.

حسب نوع السيارة، قاد قطاع سيارات الركاب السوق في عام 2025.

وقدرت قيمة السوق في منطقة آسيا والمحيط الهادئ بـ 42.55 مليار دولار أمريكي في عام 2025.

تعد ABB وAISIN Seiki Co., Ltd. وDenso Corporation من أفضل اللاعبين في السوق.

استحوذت منطقة آسيا والمحيط الهادئ على الحصة الأكبر من السوق في عام 2024.

- 2021-2034

- 2025

- 2021-2024

- 200

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.