حجم سوق الصلب المجلفن الكهربائي، وحصته وتحليل الصناعة، حسب الشكل (الصفائح والملفات)، حسب صناعة الاستخدام النهائي (البناء، والسيارات، والسلع الاستهلاكية، وغيرها)، والتوقعات الإقليمية، 2026-2034

رؤى السوق الرئيسية

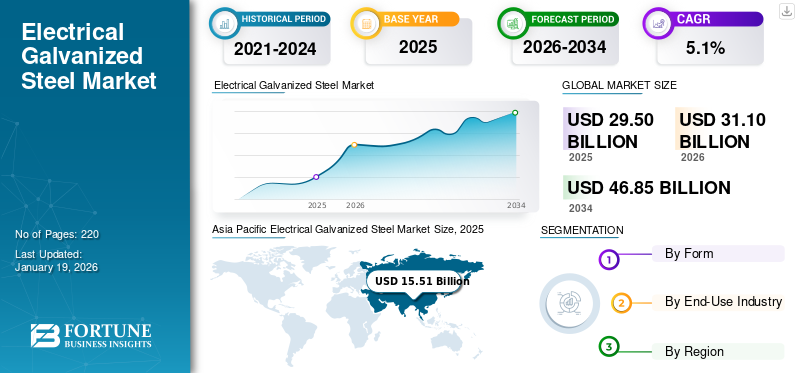

بلغت قيمة سوق الفولاذ المجلفن الكهربائي العالمي 29.5 مليار دولار أمريكي في عام 2025، ومن المتوقع أن ينمو من 31.1 مليار دولار أمريكي في عام 2026 إلى 46.85 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 5.1٪ خلال الفترة المتوقعة. سيطرت منطقة آسيا والمحيط الهادئ على سوق الصلب المجلفن الكهربائي بحصة سوقية بلغت 53٪ في عام 2025.

الفولاذ المجلفن الكهربائي هو نوع من الفولاذ المطلي بطبقة رقيقة من الزنك من خلال عملية الطلاء الكهربائي، مما يوفر مقاومة ممتازة للتآكل، وسطح أملس، وقابلية للتشكيل. يتم استخدامه على نطاق واسع في الأجهزة ومكونات السيارات ومواد البناء نظرًا لمتانته المحسنة وجاذبيته الجمالية. ويشهد السوق نموا قويا مدفوعا بالارتفاعالالكترونيات الاستهلاكيةوالطلب على السيارات، والحاجة المتزايدة إلى مواد مقاومة للتآكل، وتوسيع البنية التحتية الصناعية. ومن المتوقع أن يؤدي الدفع نحو ممارسات البناء المستدامة والاستخدام المتزايد للصلب المجلفن في تصنيع السيارات الكهربائية إلى دفع التوسع في السوق بشكل أكبر. تشمل الشركات المصنعة الكبرى العاملة في السوق شركة ArcelorMittal، وNIPPON STEEL CORPORATION، وPOSCO، وJFE Steel Corporation، ومجموعة China Baowu Steel Group.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

النقاط الرئيسية لسوق الفولاذ المجلفن الكهربائي

- حجم السوق عام 2025: 29.5 مليار دولار أمريكي

- حجم السوق عام 2026: 31.1 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 46.85 مليار دولار أمريكي

- معدل النمو السنوي المركب: 5.1% من 2026 إلى 2034

- سيطرت منطقة آسيا والمحيط الهادئ على سوق الصلب المجلفن الكهربائي بحصة قدرها 53٪ في عام 2025.

- قاد قطاع الألواح بسبب الاعتماد العالي في البناء وتصنيع الأجهزة.

- استحوذ قطاع البناء على الحصة الأكبر بسبب ارتفاع تطوير البنية التحتية.

آسيا والمحيط الهادئ

وصلت منطقة آسيا والمحيط الهادئ إلى 15.51 مليار دولار أمريكي في عام 2025، وهو ما يمثل 53٪ من الطلب العالمي.

أمريكا الشمالية

وحققت أمريكا الشمالية 5.81 مليار دولار أمريكي في عام 2025، وهو ما يمثل 20% من السوق العالمية.

أوروبا

وساهمت أوروبا بمبلغ 5.78 مليار دولار أمريكي في عام 2025، مستحوذة على 19% من الإيرادات العالمية.

نحن.

يتم دعم نمو السوق من خلال الطلب المتزايد على السيارات الكهربائية والطاقة المتجددة وتحديث البنية التحتية للشبكة.

اليابان

الطلب مدفوع بالتصنيع المتقدم وتطبيقات السيارات والتقنيات الموفرة للطاقة.

اقرأ المزيد

ديناميكيات السوق

محركات السوق

ارتفاع تطوير البنية التحتية والنمو الصناعيلتعزيز الطلب على الفولاذ المجلفن الكهربائي

إن التركيز المتزايد على تطوير البنية التحتية والتوسع الحضري يدفع الطلب على الفولاذ المجلفن الكهربائي عبر مختلف القطاعات. إن مقاومتها الممتازة للتآكل، ومتانتها، وسطحها الأملس يجعلها مادة مفضلة للبناء، والمعدات الكهربائية، وتطبيقات السيارات. ومع استثمار الحكومات في مشاريع واسعة النطاق مثل شبكات المترو،المدن الذكيةوالبنية التحتية للطاقة، تستمر الحاجة إلى الفولاذ الموثوق به وطويل الأمد في الارتفاع. بالإضافة إلى ذلك، فإن التقدم في تكنولوجيا الجلفنة والتحول نحو مواد البناء المستدامة يزيد من تسريع اعتماد المنتج. ونتيجة لذلك، من المتوقع أن يؤدي النمو الصناعي والبنية التحتية إلى دفع نمو سوق الصلب المجلفن الكهربائي العالمي.

قيود السوق

تقلب أسعار المواد الخام ومتطلبات رأس المال العالية للحد من نمو السوق

نمو السوق مقيد بسبب التقلبات في أسعار المواد الخام، وخاصة لفائف الزنك والصلب، والتي تعتبر حاسمة في عملية الجلفنة. تؤثر التقلبات المفاجئة في الأسعار على تكاليف الإنتاج وهوامش الربح، مما يجعل من الصعب على الشركات المصنعة الحفاظ على استقرار الأسعار والتخطيط على المدى الطويل. بالإضافة إلى ذلك، تتطلب الصناعة استثمارات رأسمالية كبيرة لإنشاء وحدات جلفنة متقدمة، والحفاظ على البنية التحتية الحديثة، وضمان الامتثال لمعايير الجودة والمعايير البيئية الصارمة. تشكل هذه التكاليف الأولية المرتفعة حاجزًا كبيرًا أمام دخول اللاعبين الجدد وتضغط على الشركات المصنعة الأصغر، مما يحد من توسع السوق خلال الفترة المتوقعة.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

اتجاهات سوق الصلب المجلفن الكهربائي

زيادة اعتماد الممارسات الدائرية والاسترداد المستدام للزنك

ويشهد السوق تحركًا ثابتًا نحو الاستدامة من خلال تطبيق ممارسات الإنتاج الدائري. تتبنى الشركات بشكل متزايد أساليب استرداد الزنك من خردة الإنتاج والمواد المنتهية الصلاحية لتقليل الاعتماد على الموارد الخام وتقليل التأثير البيئي. ويعود هذا التحول إلى لوائح بيئية أكثر صرامة وضغط متزايد نحو تصنيع أنظف وأكثر مسؤولية. ومن خلال دمج تقنيات إعادة التدوير المتقدمة، تعمل الصناعة على تحسين كفاءة المواد، وخفض نفايات الإنتاج، ودعم الأهداف البيئية والاقتصادية طويلة المدى.

فرص السوق

اعتماد تقنيات الطلاء المتقدمة والتصنيع الذكي لتسريع نمو السوق

من المتوقع أن يؤدي التنفيذ المتزايد لتقنيات الطلاء المتقدمة وتكامل عمليات التصنيع الذكية إلى خلق فرص كبيرة في السوق. تعمل الابتكارات في طرق الطلاء على تعزيز متانة المنتج ومقاومته للتآكل، وتسمح بتطبيقات أكثر تخصصًا في مختلف الصناعات. وفي الوقت نفسه، التحول نحوالتصنيع الذكي، بما في ذلك الأتمتة والإنتاج المعتمد على البيانات، تساعد الشركات المصنعة على تحسين الكفاءة وتقليل تكاليف التشغيل وضمان جودة المنتج المتسقة. تتيح هذه التطورات التكنولوجية للصناعة تلبية متطلبات العملاء المتطورة ودعم الإنتاج على نطاق واسع، مما يؤدي في النهاية إلى دفع نمو السوق.

- وفقا لمؤسسة أسهم العلامة التجارية الهندية (IBEF)، أنتجت الهند 125.32 مليون طن من الصلب الخام في عام 2023، مما يجعلها ثاني أكبر منتج في العالم. تشير هذه القدرة الإنتاجية القوية إلى إمكانات كبيرة لمنتجات الصلب ذات القيمة المضافة مثل الفولاذ المجلفن الكهربائي، والتي يتزايد الطلب عليها عبر صناعات البنية التحتية والسيارات والأجهزة الاستهلاكية.

تحديات السوق

إن الامتثال البيئي واستبدال المواد البديلة يشكل تحديًا لنمو السوق

يواجه السوق ضغوطًا متزايدة من اللوائح البيئية الصارمة بسبب الانبعاثات والنفايات الناتجة أثناء عمليات التصنيع وطلاء الزنك. ولتحقيق هذه المعايير، يجب على الشركات المصنعة الاستثمار في أساليب الإنتاج الأنظف والتقنيات المتقدمة، والتي يمكن أن ترفع تكاليف التشغيل بشكل كبير. بالإضافة إلى ذلك، فإن الاستخدام المتزايد للمواد البديلة مثل الألومنيوم والمعادن المطلية بالمركب، والتي توفر متانة مماثلة، يشكل تحديًا للطلب علىالصلب المجلفن. تخلق هذه العوامل عقبات أمام نمو السوق وتدفع الشركات إلى التركيز على الابتكار وممارسات الإنتاج المستدامة.

تحليل التجزئة

حسب النموذج

شهدت شريحة الألواح ارتفاعًا كبيرًا بسبب اعتمادها المتزايد في مجال البناء وتصنيع الأجهزة

استنادا إلى الشكل، يتم تقسيم السوق إلى ورقة وملف.

استحوذ قطاع الألواح على حصة سوقية عالمية مهيمنة من الصلب المجلفن الكهربائي في عام 2024، مدفوعًا باستخدامه على نطاق واسع في صناعات البناء والسلع الاستهلاكية. تُعرف صفائح الفولاذ المجلفنة الكهربائية بسطحها الممتاز، ومقاومتها للتآكل، وقابليتها للتشكيل، مما يجعلها مثالية للأسقف، والكسوة، ومجاري الهواء، والحاويات الكهربائية. إن ارتفاع مشاريع البنية التحتية الحضرية، والمباني الذكية، والشعبية المتزايدة لأنظمة التدفئة والتهوية وتكييف الهواء الموفرة للطاقة، تعمل على تغذية الطلب. علاوة على ذلك، فإن زيادة التطبيقات، بما في ذلك الأجهزة المنزلية مثلثلاجاتوالغسالات والأفران تساهم بشكل كبير في نمو القطاع.

يمثل قطاع الملفات أيضًا حصة كبيرة من السوق. تُفضل الملفات في قطاعي السيارات والإلكترونيات نظرًا لسهولة نقلها وتخزينها ومعالجتها. يستخدم مصنعو السيارات ملفات فولاذية مجلفنة لألواح الهيكل، مستفيدين من نسبة القوة إلى الوزن العالية ومقاومتها للتآكل. إن الاتجاه نحو السيارات الكهربائية وخفيفة الوزن يعزز الحاجة إلى مواد موثوقة وفعالة. بالإضافة إلى ذلك، فإن التقدم في المعالجة الآلية للملفات وزيادة الطلب على حلول الصلب المخصصة في التصنيع يزيد من توسع هذا القطاع.

بواسطة صناعة الاستخدام النهائي

سيطر قطاع البناء على السوق مع ارتفاع البنية التحتية والتنمية الحضرية

استنادًا إلى صناعة الاستخدام النهائي، يتم تقسيم السوق إلى البناء والسيارات والسلع الاستهلاكية وغيرها.

استحوذ قطاع البناء على حصة سوقية عالمية مهيمنة في عام 2024، وذلك بسبب الطلب المتزايد على المواد المقاومة للتآكل والمتينة في كل من المشاريع السكنية والتجارية. يساهم التحضر السريع ومبادرات المدن الذكية وزيادة الاستثمار في البنية التحتية والمباني التجارية في نمو القطاع. علاوة على ذلك، يكتسب الفولاذ المجلفن كهربائيًا شعبية في الأسقف وألواح الجدران والإطارات الهيكليةأنظمة التدفئة والتهوية وتكييف الهواءبسبب قوتها وطول عمرها وفعاليتها من حيث التكلفة. ويعزز الاتجاه المتزايد للبناء الأخضر والموفر للطاقة اعتماد المنتجات في قطاعات البناء.

وفي قطاع السيارات، يتغذى الطلب على المنتجات من خلال الإنتاج المتزايد للمركبات خفيفة الوزن، والموفرة للوقود، والمقاومة للتآكل. يتم استخدام الفولاذ المجلفن كهربائيًا على نطاق واسع لتصنيع ألواح جسم السيارة، والإطارات، والمكونات الهيكلية. إن زيادة إنتاج السيارات الكهربائية (EV) والتحول العالمي نحو النقل المستدام يدفعان الطلب على هذه المواد عالية الأداء. بالإضافة إلى ذلك، فإن معايير السلامة الصارمة والحاجة إلى مواد مقاومة للتصادمات تدفع شركات صناعة السيارات إلى زيادة الاستخدام.

يشهد قطاع السلع الاستهلاكية نموًا مطردًا بسبب زيادة التطبيقات في الأجهزة المنزلية والإلكترونيات والأثاث. إن المظهر الجمالي للمادة وقابليتها للتشكيل ومقاومتها للصدأ يجعلها مثالية للثلاجات ومكيفات الهواء والغسالات وأفران الميكروويف. يؤدي ارتفاع الدخل المتاح، والكهربة السريعة في الاقتصادات الناشئة، والاتجاه نحو التصميمات الداخلية الحديثة والأجهزة المدمجة إلى زيادة الطلب في هذا القطاع.

سوق الصلب المجلفن الكهربائيالتوقعات الإقليمية

حسب الجغرافيا، يتم تصنيف السوق إلى آسيا والمحيط الهادئ وأمريكا الشمالية وأوروبا وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

آسيا والمحيط الهادئ

Asia Pacific Electrical Galvanized Steel Market Size, 2025 (USD Billion) للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

في عام 2025، بلغ سوق آسيا والمحيط الهادئ 15.51 مليار دولار أمريكي، وهو ما يمثل 53.00٪ من الطلب العالمي، ومن المتوقع أن ينمو إلى 16.43 مليار دولار أمريكي في عام 2026، مدفوعًا بالنمو الصناعي السريع، وتوسيع البنية التحتية الحضرية، وزيادة الطلب عبر قطاعات السيارات والأجهزة والبناء. وتشهد دول مثل الصين والهند استثمارات كبيرة في التصنيع وتطوير البنية التحتية، مما يخلق طلبًا قويًا على منتجات الصلب المقاومة للتآكل وعالية الأداء. المبادرات التي تقودها الحكومة في المدن الذكية،الطاقة المتجددةتعمل المشاريع والتنقل الكهربائي على تسريع اعتماد الفولاذ المجلفن الكهربائي. بالإضافة إلى ذلك، فإن ارتفاع عدد السكان وزيادة الإنفاق الاستهلاكي والاستثمارات الأجنبية المباشرة الثابتة يدعم الإنتاج الصناعي ويستمر في دعم توسع السوق في جميع أنحاء المنطقة.

أمريكا الشمالية

وصل السوق في أمريكا الشمالية إلى 5.81 مليار دولار أمريكي في عام 2025، وهو ما يمثل 20.00٪ من إجمالي إيرادات السوق، ومن المتوقع أن يصل إلى 6.09 مليار دولار أمريكي في عام 2026. ويعود نمو السوق في أمريكا الشمالية إلى تحديث البنية التحتية والتوسع الصناعي وزيادة الطلب من قطاعي البناء والسيارات. إن الاستثمارات الحكومية في تحديث شبكات النقل والبنية التحتية للطاقة والمرافق العامة في دول مثل الولايات المتحدة وكندا تغذي الحاجة إلى فولاذ متين ومقاوم للتآكل. إن التركيز المتزايد على البناء الموفر للطاقة وممارسات البناء المستدامة يزيد من الطلب. بالإضافة إلى ذلك، تساهم صناعة السيارات القوية في المنطقة وزيادة التجديدات السكنية في الارتفاع المطرد للسوق في جميع أنحاء المنطقة.

ينمو السوق في الولايات المتحدة بسبب الطلب المتزايد على السيارات الكهربائية والطاقة المتجددة وتحديث الشبكة التي تتطلب محركات ومحولات عالية الأداء. يعمل الفولاذ المجلفن كهربائيًا على تحسين الكفاءة عن طريق تقليل فقد الطاقة في المحركات والمحولات. وهذا يجعل الأمر بالغ الأهمية للمرافق وشركات صناعة السيارات الذين يرغبون في تلبية معايير كفاءة الطاقة.

أوروبا

ساهمت أوروبا بحوالي 5.78 مليار دولار أمريكي في السوق العالمية في عام 2025، وهو ما يمثل حصة 19.00٪، ومن المتوقع أن تصل إلى 6.06 مليار دولار أمريكي في عام 2026. في أوروبا، يتشكل السوق من خلال لوائح بيئية صارمة وتركيز قوي على الممارسات الصناعية المستدامة. يتزايد الطلب على المواد المقاومة للتآكل والموفرة للطاقة بسبب التجديد المستمر للبنية التحتية، ومبادرات المباني الخضراء، وتطوير المدن الذكية. تستثمر دول مثل ألمانيا وفرنسا بنشاط في تقنيات التصنيع والبناء المتقدمة، مما يؤدي إلى اعتماد منتجات الصلب المجلفن عالية الجودة. وتضمن البنية التحتية الراسخة في المنطقة طلبًا ثابتًا على المنتج عبر الصناعات الرئيسية.

أمريكا اللاتينية

استحوذ سوق أمريكا اللاتينية على 0.8 مليار دولار أمريكي في عام 2025، وهو ما يمثل 3.00٪ من الصناعة العالمية، ومن المتوقع أن يصل إلى 0.83 مليار دولار أمريكي في عام 2026. وفي أمريكا اللاتينية، يشهد السوق نموًا مدفوعًا بالتطوير المستمر للبنية التحتية، وتزايد إنتاج السيارات، وزيادة الطلب من قطاعي البناء والسلع الاستهلاكية. وتجتذب بلدان مثل البرازيل والمكسيك استثمارات كبيرة في الإسكان، والنقل، والتوسع الصناعي، وهو ما يغذي الحاجة إلى الفولاذ المتين المقاوم للتآكل. بالإضافة إلى ذلك، الاهتمام المتزايد بالمركبات الكهربائيةوتدعم التقنيات الموفرة للطاقة نمو السوق الإقليمية.

الشرق الأوسط وأفريقيا

حافظت منطقة الشرق الأوسط وأفريقيا على حضور قوي في السوق العالمية، لتصل إلى 1.59 مليار دولار أمريكي في عام 2025، وهو ما يمثل حصة 5.00٪، ومن المتوقع أن تصل إلى 1.64 مليار دولار أمريكي في عام 2026. وفي الشرق الأوسط وأفريقيا، يتوسع السوق بسبب زيادة الاستثمارات في البنية التحتية، والنمو الصناعي، وارتفاع إنتاج السيارات. وتقود دول مثل الإمارات العربية المتحدة والمملكة العربية السعودية الطلب من خلال مشاريع البناء واسعة النطاق، وتطوير وسائل النقل، وتوسيع قطاعات الطاقة. بالإضافة إلى ذلك، فإن جهود التنويع الاقتصادي والدعم المتزايد للتصنيع المحلي تزيد من الطلب على المنتج في المنطقة.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

استثمارات مستمرة في البحث والتطوير لتقديم منتجات جديدة من قبل الشركات الرئيسية للحفاظ على مكانتها المهيمنة في السوق

يتميز سوق الفولاذ المجلفن الكهربائي العالمي بقدرة تنافسية عالية. يركز المشاركون الرئيسيون على عمليات الدمج والاستحواذ والابتكارات التكنولوجية ونمو القدرات لتعزيز تواجدهم في السوق. تعد شركة POSCO وJFE Steel Corporation وArcelorMittal وNIPPON STEEL CORPORATION ومجموعة China Baowu Steel Group من اللاعبين الرئيسيين في السوق. يتنافس هؤلاء اللاعبون على أساس مستويات النقاء، وطرق المعالجة الفعالة من حيث التكلفة، وتكامل سلسلة التوريد، والهيمنة الإقليمية مع الاستثمار في تقنيات الاستخراج المستدامة لمعالجة المخاوف البيئية. وبينما يهيمن القادة العالميون على الأسواق المتقدمة، فإن اللاعبين الإقليميين يتوسعون بقوة في الاقتصادات الناشئة، مما يزيد المنافسة في الصناعة.

قائمة المفاتيح لمحة عن شركات الصلب المجلفن الكهربائية

- أرسيلورميتال (لوكسمبورغ)

- شركة نيبون ستيل(اليابان)

- LIENCHY LAMINATED METAL CO., LTD. (تايوان)

- بوسكو(كوريا الجنوبية)

- شركة MST Steel Inc. (الولايات المتحدة).

- منتجات نوكور الأنبوبية (الولايات المتحدة)

- شركة جي إف إي للصلب(اليابان)

- الصلب CGEI (الهند)

- مجموعة الصين باوو للصلب(الصين)

- voestalpine Stahl GmbH (النمسا)

التطورات الصناعية الرئيسية

- سبتمبر 2022:أعلنت شركة Nucor عن استثمار بقيمة 425 مليون دولار أمريكي لبناء خطوط جلفنة مسطحة في ولاية كارولينا الجنوبية لدعم الطلب المتزايد في قطاعات مثل السيارات والسلع الاستهلاكية المعمرة، والتي تعد مجالات التطبيق الرئيسية للصلب المجلفن الكهربائي. ومن المتوقع أن يعزز المشروع قدرات إنتاج الصلب ذات القيمة المضافة للشركة.

- فبراير 2022:أكملت شركة Nucor Corporation الاستحواذ على حصة أغلبية في شركة California Steel Industries مقابل 400 مليون دولار أمريكي، مما منح الشركة قدرة إنتاجية موسعة تزيد عن 2 مليون طن من الفولاذ النهائي سنويًا، بما في ذلك المنتجات المجلفنة والمدرفلة على البارد المستخدمة في صناعات البناء والسيارات والطاقة.

تغطية التقرير

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب قدره 5.1% من 2026 إلى 2034 |

|

وحدة |

القيمة (مليار دولار) والحجم (كيلو طن) |

|

التقسيم |

حسب النموذج · ملزمة · الملف |

|

بواسطةصناعة الاستخدام النهائي · بناء · السيارات · السلع الاستهلاكية · آحرون |

|

|

حسب المنطقة · أمريكا الشمالية (حسب الشكل وحسب صناعة الاستخدام النهائي وحسب البلد) o الولايات المتحدة (حسب صناعة الاستخدام النهائي) o كندا (حسب صناعة الاستخدام النهائي) · أوروبا (حسب الشكل وحسب صناعة الاستخدام النهائي وحسب البلد) o ألمانيا (حسب صناعة الاستخدام النهائي) o المملكة المتحدة (حسب صناعة الاستخدام النهائي) o إيطاليا (حسب صناعة الاستخدام النهائي) o فرنسا (حسب صناعة الاستخدام النهائي) o روسيا (حسب صناعة الاستخدام النهائي) o بقية أوروبا (حسب صناعة الاستخدام النهائي) · منطقة آسيا والمحيط الهادئ (حسب النموذج وحسب صناعة الاستخدام النهائي وحسب البلد) o الصين (حسب صناعة الاستخدام النهائي) o الهند (حسب صناعة الاستخدام النهائي) o أستراليا (حسب صناعة الاستخدام النهائي) o إندونيسيا (حسب صناعة الاستخدام النهائي) o تايلاند (حسب صناعة الاستخدام النهائي) o ماليزيا (حسب صناعة الاستخدام النهائي) o الفلبين (حسب صناعة الاستخدام النهائي) o فيتنام (حسب صناعة الاستخدام النهائي) o بقية دول آسيا والمحيط الهادئ (حسب صناعة الاستخدام النهائي) · أمريكا اللاتينية (حسب الشكل وحسب صناعة الاستخدام النهائي وحسب البلد) o البرازيل (حسب صناعة الاستخدام النهائي) o المكسيك (حسب صناعة الاستخدام النهائي) o كولومبيا (حسب صناعة الاستخدام النهائي) o الأرجنتين (حسب صناعة الاستخدام النهائي) o بقية أمريكا اللاتينية (حسب صناعة الاستخدام النهائي) · الشرق الأوسط وأفريقيا (حسب الشكل وحسب صناعة الاستخدام النهائي وحسب البلد) o تركيا (حسب صناعة الاستخدام النهائي) o المملكة العربية السعودية (حسب صناعة الاستخدام النهائي) o الإمارات العربية المتحدة (حسب صناعة الاستخدام النهائي) · بقية دول الشرق الأوسط وأفريقيا (حسب صناعة الاستخدام النهائي) |

الأسئلة الشائعة

تقول Fortune Business Insights أن القيمة السوقية العالمية بلغت 31.1 مليار دولار أمريكي في عام 2026 ومن المتوقع أن تصل إلى 46.85 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية 15.51 مليار دولار أمريكي.

من المتوقع أن يُظهر السوق معدل نمو سنوي مركب قدره 5.1٪ خلال الفترة المتوقعة 2026-2034.

العوامل الرئيسية التي تحرك السوق هي مشاريع البنية التحتية والتقدم الصناعي.

تعد شركات ArcelorMittal، وNIPPON STEEL CORPORATION، وPOSCO، وJFE Steel Corporation، وChina Baowu Steel Group من أفضل اللاعبين في السوق.

سيطرت منطقة آسيا والمحيط الهادئ على السوق في عام 2025.

يعد الطلب المتزايد على المواد المقاومة للتآكل، وتزايد التطبيقات عبر صناعة البناء والسيارات، والتقدم في تقنيات الطلاء، وزيادة الاستثمارات في البنية التحتية في الاقتصادات الناشئة، من العوامل الرئيسية التي من المتوقع أن تشجع اعتماد المنتجات.

- 2021-2034

- 2025

- 2021-2024

- 220

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة