حجم سوق أجهزة العلاج الكهربائي، والمشاركة وتحليل الصناعة، من خلال تقديم (الأدوات {تحفيز الأعصاب الكهربائية عبر الجلد (TENS)، وتحفيز العضلات الكهربائية (EMS)، والعلاج بالتيار التداخلي (IFC)، والعلاج بالتيار الدقيق، وغيرها} والملحقات والمواد الاستهلاكية)، حسب الإشارة (إدارة الألم، وإعادة التأهيل العصبي، وإصلاح الأنسجة وتضميد الجراح، وغيرها)، حسب المستخدم النهائي (المستشفيات والعلاج الطبيعي & عيادات إعادة التأهيل، وإعدادات الرعاية المنزلية، وغيرها)، والتوقعات الإقليمية، 2026-2034

حجم سوق أجهزة العلاج الكهربائي والتوقعات المستقبلية

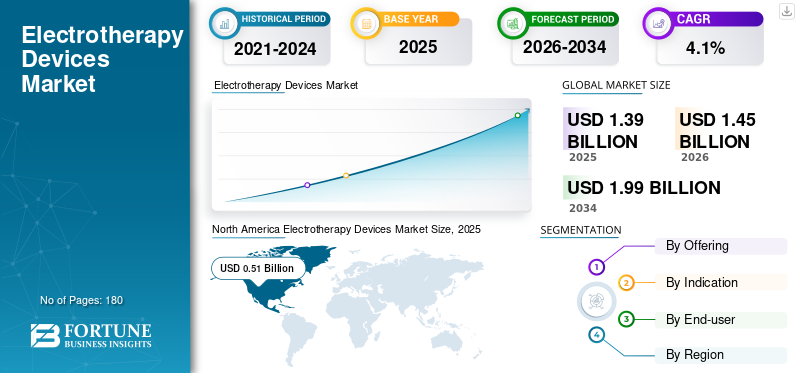

بلغت قيمة سوق أجهزة العلاج الكهربائي العالمية 1.39 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 1.45 مليار دولار أمريكي في عام 2026 إلى 1.99 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 4.1٪ خلال الفترة المتوقعة. سيطرت أمريكا الشمالية على سوق أجهزة العلاج الكهربائي بحصة سوقية بلغت 36.69% في عام 2025.

أجهزة العلاج الكهربائي هي أدوات أو معدات تستخدم الطاقة الكهربائية لتحفيز الأعصاب والعضلات لأغراض علاجية، بما في ذلك تخفيف الألم وإعادة التأهيل العصبي العضلي وإصلاح الأنسجة والشفاء الوظيفي. ويعزى نمو السوق إلى زيادة حالات الاضطرابات العضلية الهيكلية، والإصابات الرياضية، والحالات العصبية، فضلا عن تزايد عدد كبار السن، مما يزيد الطلب على مثل هذه الأجهزة.

علاوة على ذلك، استحوذت شركة Zynex Inc. وEnovis وBTL Group of Companies وOMRON Healthcare, Inc. على أغلبية حصة السوق نظرًا لمحفظة منتجاتها الواسعة واستثماراتها القوية.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

النقاط الرئيسية لسوق أجهزة العلاج الكهربائي

- حجم السوق عام 2025: 1.39 مليار دولار أمريكي

- حجم السوق عام 2026: 1.45 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 1.99 مليار دولار أمريكي

- معدل النمو السنوي المركب: 4.1% من 2026 إلى 2034

- وسيطرت أمريكا الشمالية على سوق أجهزة العلاج الكهربائي بحصة بلغت 36.69% في عام 2025.

- من المتوقع أن يمتلك قطاع إدارة الألم حصة قدرها 47.7% في عام 2026.

- ومن المتوقع أن يشكل قطاع عيادات العلاج الطبيعي وإعادة التأهيل حصة قدرها 42.6% في عام 2026.

أمريكا الشمالية

وظلت أمريكا الشمالية السوق الإقليمية الرائدة، حيث بلغت قيمتها 0.51 مليار دولار أمريكي في عام 2025.

أوروبا

من المتوقع أن تصل قيمة أوروبا إلى 0.39 مليار دولار أمريكي بحلول عام 2026، بمعدل نمو سنوي مركب 3.5% خلال الفترة المتوقعة.

آسيا والمحيط الهادئ

ومن المتوقع أن تصل قيمة منطقة آسيا والمحيط الهادئ إلى 0.39 مليار دولار أمريكي بحلول عام 2026، مما يجعلها ثالث أكبر سوق إقليمي.

نحن.

من المتوقع أن يصل سوق الولايات المتحدة إلى 0.42 مليار دولار أمريكي بحلول عام 2026، وهو ما يمثل حوالي 28.9٪ من السوق العالمية.

اليابان

اليابان من المتوقع أن يصل حجم السوق إلى 0.11 مليار دولار أمريكي بحلول عام 2026، وهو ما يمثل حوالي 7.7% من السوق العالمية.

اقرأ المزيد

اتجاهات سوق أجهزة العلاج الكهربائي

التكامل التكنولوجي والتعديل العصبي الذكيللظهور كاتجاه رئيسي

في الوقت الحالي، تظهر أنظمة العلاج الكهربائي الذكية ذات الاتصال اللاسلكي والإعدادات القابلة للبرمجة وتحسين العلاج المدعوم بالذكاء الاصطناعي كاتجاهات رئيسية. تتميز الآن أجهزة تحفيز الحبل الشوكي القابلة للزرع من اللاعبين الرئيسيين بالتوافق مع التصوير بالرنين المغناطيسي والتعديل الموجي المتقدم.

بالإضافة إلى ذلك، تعمل المحفزات العصبية العضلية القابلة للارتداء والمزودة بعناصر تحكم قائمة على التطبيق على تحسين الالتزام بالعلاج. تعمل مثل هذه الابتكارات على تحويل العلاج الكهربائي من أداة أساسية للعلاج الطبيعي إلى حل متقدم للتعديل العصبي عبر مؤشرات سريرية متعددة.

ديناميكيات السوق

محركات السوق

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

ارتفاع الطلب على إدارة الألم غير الأفيونية لدفع التوسع في السوق

على مدى السنوات القليلة الماضية، كان هناك تحول متزايد نحو إدارة الألم غير الأفيونية بسبب ارتفاع معدل الإصابة بالأمراض المزمنة مثل التهاب المفاصل وهشاشة العظام وغيرها من الحالات. ويُعزى هذا التحول أيضًا إلى زيادة التدقيق التنظيمي وأزمات الإدمان المرتبطة بالمواد الأفيونية، مما أدى إلى تسريع الطلب على البدائل الخالية من المخدرات. في مثل هذا السيناريو، يوفر العلاج الكهربائي تخفيفًا آمنًا وغير جراحي وفعال من حيث التكلفة للألم، مما يؤثر على اللاعبين الرئيسيين لتوسيع عروض منتجاتهم، مما يساهم في نمو سوق أجهزة العلاج الكهربائي العالمية.

- على سبيل المثال، وفقًا للبيانات التي نشرتها الرابطة الدولية لدراسة الألم في يوليو 2023، يؤثر الألم المزمن على ما يقرب من 20.0% من البالغين في الدول الغربية، مما يشكل تحديًا كبيرًا على الصحة العامة.

قيود السوق

السداد المحدود والتقلب السريري لتقييد نمو السوق

على الرغم من الاعتماد المتزايد، من المتوقع أن يؤدي السداد المحدود والأدلة السريرية المختلطة لبعض المؤشرات إلى تقييد توسع السوق. تختلف تغطية عشرات الأجهزة المحمولة وأجهزة الاستخدام المنزلي بشكل كبير عبر المناطق، لا سيما في الأسواق الناشئة. أيضًا، قد تواجه عيادات العلاج الطبيعي الأصغر أيضًا قيودًا على الميزانية لأدوات العلاج الكهربائي المتقدمة بسبب ارتفاع التكاليف. بالإضافة إلى ذلك، فإن مسارات الموافقة التنظيمية لأنظمة التعديل العصبي معقدة، مما يحد من دخول لاعبين جدد ويؤخر تسويق المنتجات في بعض المناطق.

- على سبيل المثال، في فبراير 2026، ذكر Hospital Store أن أسعار أجهزة TENS تتراوح بين 22.0 دولارًا أمريكيًا و1,653 دولارًا أمريكيًا.

فرص السوق

التوسع في برامج مراقبة المرضى عن بعد لتوفير فرص كبيرة

في السنوات الأخيرة، كان هناك تحول متزايد نحو الرعاية الصحية المنزلية، مما أدى إلى زيادة الطلب على أنظمة العلاج الكهربائي المحمولة والقابلة للارتداء والتي تسمح للمرضى بإدارة الألم المزمن والمشاركة في إعادة التأهيل بشكل مستقل. علاوة على ذلك، من المتوقع أن يؤدي التكامل مع تطبيقات الهاتف المحمول لمراقبة العلاج وتخصيصه إلى تعزيز مشاركة المرضى بشكل أكبر، مما يوفر فرصًا كبيرة للاعبين الرئيسيين لزيادة ابتكار المنتجات.

- على سبيل المثال، وفقًا لمنشور مدونة نشرته مجموعة Lucent Health Group في فبراير 2024، تختار العائلات بشكل متزايد الرعاية الصحية المنزلية لتقديم رعاية طبية وشخصية عالية الجودة في منازلهم المريحة.

تحديات السوق

المنافسة من العلاجات البديلة لتحدي توسع السوق

حاليًا، تواجه أجهزة العلاج الكهربائي منافسة من الحلول البديلة لإدارة الألم وإعادة التأهيل مثل العلاج بالموجات فوق الصوتية، والاستئصال بالترددات الراديوية، والعلاج بالليزر، والمستحضرات البيولوجية. بالإضافة إلى ذلك، من المتوقع أن تؤثر مشكلات امتثال المريض في العلاج الكهربائي المنزلي على نتائج العلاج. علاوة على ذلك، يعد ضمان تدريب الأطباء وبروتوكولات العلاج الموحدة أمرًا ضروريًا لتحسين إدراك الفعالية واستدامة السوق على المدى الطويل، وبالتالي تحدي توسع السوق.

تحليل التجزئة

بالطرح

زيادة الاستثمار من قبل المستشفيات لتعزيز نمو قطاع الأدوات

بناءً على العرض، يتم تقسيم السوق إلى أدوات وملحقات ومواد مستهلكة. يتم تقسيم قطاع الأدوات أيضًا إلى تحفيز الأعصاب الكهربائية عبر الجلد (TENS)، وتحفيز العضلات الكهربائية (EMS)، والعلاج بالتيار التداخلي (IFC)، والعلاج بالتيار الدقيق، وغيرها.

استحوذ قطاع الأجهزة على أكبر حصة سوقية عالمية لأجهزة العلاج الكهربائي في عام 2025. وتستثمر المستشفيات ومراكز إعادة التأهيل بكثافة في منصات العلاج الكهربائي متعددة الوظائف لتوسيع قدراتها العلاجية، وهو ما من المتوقع أن يدفع نمو هذا القطاع في السنوات القادمة.

علاوة على ذلك، من المتوقع أن يحقق قطاع الملحقات والمواد الاستهلاكية معدل نمو سنوي مركب قدره 4.0% خلال الفترة المتوقعة.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

بالإشارة

زيادة حدوث حالات الألم المزمن لدفع نمو قطاع إدارة الألم

من خلال الإشارة، يتم تقسيم السوق إلى إدارة الألم وإعادة التأهيل العصبي وإصلاح الأنسجة وتضميد الجراح وغيرها.

استحوذ قطاع إدارة الألم على أكبر حصة سوقية في عام 2025. ويعزى نمو هذا القطاع إلى ارتفاع حالات الألم المزمن على مستوى العالم مثل آلام أسفل الظهر، وآلام الأعصاب، والتهاب المفاصل العظمي، وآلام ما بعد الجراحة، والتي من المتوقع أن تزيد الطلب على أجهزة العلاج الكهربائي. علاوة على ذلك، من المتوقع أن يمتلك القطاع حصة قدرها 47.7% في عام 2026.

- على سبيل المثال، وفقًا لبيانات منظمة الصحة العالمية (WHO) في يونيو 2023، من المتوقع أن تزيد آلام أسفل الظهر (LBP) إلى 843.0 مليون حالة بحلول عام 2050.

بالإضافة إلى ذلك، من المتوقع أن يتوسع قطاع إعادة التأهيل العصبي بمعدل نمو سنوي مركب قدره 4.2% خلال الفترة المتوقعة.

بواسطة المستخدم النهائي

توافر الأجهزة المتقدمة في عيادات العلاج الطبيعي وإعادة التأهيل لدفع نمو القطاع

على أساس المستخدم النهائي، يتم تقسيم السوق إلى المستشفيات وعيادات العلاج الطبيعي وإعادة التأهيل وأماكن الرعاية المنزلية وغيرها.

في عام 2025، سيطرت عيادات العلاج الطبيعي وإعادة التأهيل على السوق كمستخدمين نهائيين. ويعزى نمو هذا القطاع إلى ارتفاع عدد زيارات المرضى لهذه الأماكن، مدفوعًا بتوفر أجهزة العلاج الكهربائي المتخصصة. علاوة على ذلك، من المتوقع أن تؤدي الزيادة في عدد هذه العيادات إلى زيادة توسع هذا القطاع. علاوة على ذلك، من المقرر أن يمتلك هذا القطاع حصة قدرها 42.6% في عام 2026.

بالإضافة إلى ذلك، من المتوقع أن ينمو قطاع المستشفيات بمعدل نمو سنوي مركب قدره 4.0% خلال الفترة المتوقعة.

التوقعات الإقليمية لسوق أجهزة العلاج الكهربائي

بناءً على المنطقة، يتم تصنيف السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

أمريكا الشمالية

North America Electrotherapy Devices Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

استحوذت أمريكا الشمالية على الحصة الأكبر من الإيرادات في عام 2024، بقيمة 0.50 مليار دولار أمريكي، وتم تقدير قيمتها لاحقًا بمبلغ 0.51 مليار دولار أمريكي في عام 2025. ويعزى النمو إلى البنية التحتية المتقدمة للرعاية الصحية والحضور القوي للاعبين الرائدين، الذين يفضلون اعتماد مثل هذه الأجهزة في المنطقة.

سوق أجهزة العلاج الكهربائي في الولايات المتحدة

وبحلول عام 2026، من المتوقع أن تصل قيمة الولايات المتحدة إلى 0.42 مليار دولار أمريكي، وهو ما يمثل حوالي 28.9% من السوق العالمية.

أوروبا

ومن المتوقع أن تسجل أوروبا معدل نمو بنسبة 3.5% خلال فترة التوقعات، وهو ثاني أعلى معدل نمو على مستوى العالم، ليصل إلى 0.39 مليار دولار أمريكي بحلول عام 2026. ويعزى نمو المنطقة إلى شيخوخة السكان، وارتفاع الاضطرابات العضلية الهيكلية، والاعتماد القوي للعلاج الكهربائي في بلدان مثل ألمانيا والمملكة المتحدة وفرنسا.

- على سبيل المثال، وفقًا للبيانات الصادرة عن مركز الشيخوخة الأفضل 2023-2024، زاد عدد سكان إنجلترا الذين تبلغ أعمارهم 50 عامًا وأكثر بنحو 7 ملايين على مدار الأربعين عامًا الماضية، مع وجود أربعة من كل عشرة أشخاص الآن في هذه الفئة العمرية.

سوق أجهزة العلاج الكهربائي في المملكة المتحدة

ومن المتوقع أن يصل سوق المملكة المتحدة إلى 0.07 مليار دولار أمريكي بحلول عام 2026، مما يساهم بحوالي 5.1% من الإيرادات العالمية.

سوق أجهزة العلاج الكهربائي في ألمانيا

ومن المتوقع أن يصل حجم السوق الألمانية إلى 0.08 مليار دولار أمريكي بحلول عام 2026، وهو ما يمثل حوالي 5.2% من الإيرادات العالمية.

آسيا والمحيط الهادئ

وبحلول عام 2026، من المتوقع أن يصل سوق منطقة آسيا والمحيط الهادئ إلى 0.39 مليار دولار أمريكي، مما يجعلها ثالث أكبر سوق في جميع أنحاء العالم. يعتمد نمو السوق في المنطقة على توسيع البنية التحتية للرعاية الصحية وزيادة الوعي بإدارة الألم غير الجراحية في الصين واليابان والهند.

سوق أجهزة العلاج الكهربائي في اليابان

ومن المتوقع أن تصل إيرادات اليابان إلى 0.11 مليار دولار أمريكي بحلول عام 2026، وهو ما يمثل حوالي 7.7٪ من السوق العالمية.

سوق أجهزة العلاج الكهربائي في الصين

ومن المتوقع أن يصل سوق الصين إلى ما يقرب من 0.12 مليار دولار أمريكي بحلول عام 2026، وهو ما يمثل 8.0٪ من الإيرادات العالمية.

سوق أجهزة العلاج الكهربائي في الهند

ومن المتوقع أن يصل حجم سوق الهند إلى 0.06 مليار دولار أمريكي بحلول عام 2026، وهو ما يمثل حوالي 4.1% من إيرادات السوق العالمية.

أمريكا اللاتينية والشرق الأوسط وأفريقيا

من المتوقع أن تشهد أمريكا اللاتينية والشرق الأوسط وأفريقيا نمواً معتدلاً، حيث من المتوقع أن يصل سوق أمريكا اللاتينية إلى 0.10 مليار دولار أمريكي بحلول عام 2026. وفي هذه المناطق، كانت هناك زيادة في مبادرات تحديث الرعاية الصحية وارتفاع البنية التحتية للمستشفيات المتخصصة، مما يساهم في الطلب على المنتجات.

سوق أجهزة العلاج الكهربائي في دول مجلس التعاون الخليجي

وبحلول عام 2026، من المتوقع أن يصل حجم السوق في دول مجلس التعاون الخليجي إلى حوالي 0.03 مليار دولار أمريكي، وهو ما يمثل حوالي 1.8% من إجمالي إيرادات السوق العالمية.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

ابتكارات المنتجات المستمرة والمحافظ الأوسع لزيادة الحصة السوقية للاعبين الرئيسيين

في عام 2025، استحوذت شركة Zynex Inc. وEnovis ومجموعة شركات BTL وOMRON Healthcare, Inc. على أكبر حصة في السوق العالمية. ترجع الحصة بشكل أساسي إلى تركيزها على الابتكار التكنولوجي المستمر والمحافظ الواسعة.

علاوة على ذلك، يركز اللاعبون البارزون الآخرون على التوزيع المباشر للمستهلك، وتكثيف المنافسة السعرية، والتوسع الاستراتيجي من خلال إطلاق منتجات جديدة، والتوسع الجغرافي لتحسين حصتهم في السوق.

قائمة الشركات الرئيسية لأجهزة العلاج الكهربائي

- شركة زينكس (نحن.)

- مجموعة شركات BTL(الجمهورية التشيكية)

- شركة أومرون للرعاية الصحية (اليابان)

- إنوفيس (الولايات المتحدة)

- إيمي ريال (إيطاليا)

- جيمنا يونيفي (بلجيكا)

- شركة ميتلر للإلكترونيات (الولايات المتحدة)

- شركة بيورير المحدودة(ألمانيا)

- آي ريليف (الولايات المتحدة)

- شركة تنس كير المحدودة (المملكة المتحدة)

التطورات الصناعية الرئيسية

- فبراير 2026:أعلنت شركة Zynex Inc. أنها أبرمت اتفاقية مزود مع شركة Humana Inc.، مما يجعل منتجات العلاج الكهربائي الخاصة بها، مثل جهاز NexWave، متاحة داخل الشبكة لأعضاء Humana.

- يونيو 2025:أعلنت شركة MellingMedical عن شراكة استراتيجية مع Zynex Medical لتوسيع الوصول إلى العلاج الكهربائي غير الجراحي وحلول تقويم العظام لإدارة الألم عبر الرعاية الصحية الفيدرالية الأمريكية، بما في ذلك مرافق وزارة شؤون المحاربين القدامى ووزارة الدفاع.

- سبتمبر 2024:حصلت شركة Zynex Inc. على موافقة إدارة الغذاء والدواء (FDA) لجهاز TensWave الجديد. توفر وحدة TENS المحمولة هذه، والتي لا تصرف إلا بوصفة طبية، تخفيفًا للألم بدون أدوية للحالات المزمنة والحادة، مما يكمل محفظة العلاج الكهربائي الخاصة بها.

- فبراير 2024:حصلت شركة Zynex Inc. على تصريح إدارة الغذاء والدواء الأمريكية 510(k) للجيل التالي من جهاز M-Wave NMES، خلفًا لجهاز E-Wave طويل الأمد لعلاجات تحفيز العضلات.

- فبراير 2024:احتلت شركة Zynex Inc. المرتبة التاسعة في قائمة أفضل 25 شركة في تقرير تكنولوجيا الرعاية الصحيةجهاز طبيالشركات لعام 2024، وتعزيز سمعة علامتها التجارية.

- نوفمبر 2023:قدمت شركة Zynex طلبًا بموجب المادة 510 (ك) إلى إدارة الغذاء والدواء الأمريكية (FDA) للجيل القادم من جهاز التحفيز الكهربائي العصبي العضلي M-Wave (NMES)، ليحل محل E-Wave.

- مايو 2021:شركة ايتو المحدودة. حصلت على ترخيص إدارة الغذاء والدواء الأمريكية 510(ك) لمحفز العضلات الكهربائي "الوظيفة D"، المصمم لعلاج خلل المفصل الصدغي الفكي (TMJ) والألم المرتبط به باستخدام أشكال موجية مريحة.

تغطية التقرير

يقدم التقرير تقييماً شاملاً لجميع قطاعات السوق، ويحدد المحركات الرئيسية والاتجاهات والفرص والقيود والتحديات التي تشكل نمو الصناعة. كما أنه يقدم رؤى حول الابتكارات التكنولوجية، والتطورات الصناعية الرئيسية، وعدد مرافق الرعاية الصحية، وتحليل حصة السوق، وملفات تعريف مفصلة للاعبين البارزين في السوق.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

| يصف | تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| السنة المقدرة | 2026 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| معدل النمو | معدل نمو سنوي مركب قدره 4.1% من 2026 إلى 2034 |

| وحدة | القيمة (مليار دولار أمريكي) |

| التقسيم | حسب العرض والإشارة والمستخدم النهائي والمنطقة |

| بواسطة العرض |

|

| بواسطة الإشارة |

|

| بواسطة المستخدم النهائي |

|

| حسب المنطقة |

|

الأسئلة الشائعة

تقول Fortune Business Insights أن القيمة السوقية العالمية بلغت 1.39 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 1.99 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية 0.51 مليار دولار أمريكي.

من المتوقع أن ينمو السوق بمعدل نمو سنوي مركب قدره 4.1٪ خلال الفترة المتوقعة.

قاد قطاع الأدوات السوق من خلال العرض.

العامل الرئيسي الذي يدفع السوق هو الطلب المتزايد على إدارة الألم غير الأفيونية.

تعد شركة Zynex Inc. وEnovis ومجموعة شركات BTL وOMRON Healthcare, Inc. من بين اللاعبين البارزين في السوق.

سيطرت أمريكا الشمالية على السوق في عام 2025.

- 2021-2034

- 2025

- 2021-2024

- 180

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة