حجم سوق محفزات التحكم في الانبعاثات، وتحليل الأسهم والصناعة، حسب نوع المعادن الثمينة (البلاديوم، والبلاتين، والروديوم، وغيرها)، حسب صناعة الاستخدام النهائي (السيارات والنقل، والتعدين والطاقة، والنفط والغاز، والصناعة الكيميائية، وغيرها)، والتوقعات الإقليمية، 2026-2034

حجم سوق محفزات التحكم في الانبعاثات والتوقعات المستقبلية

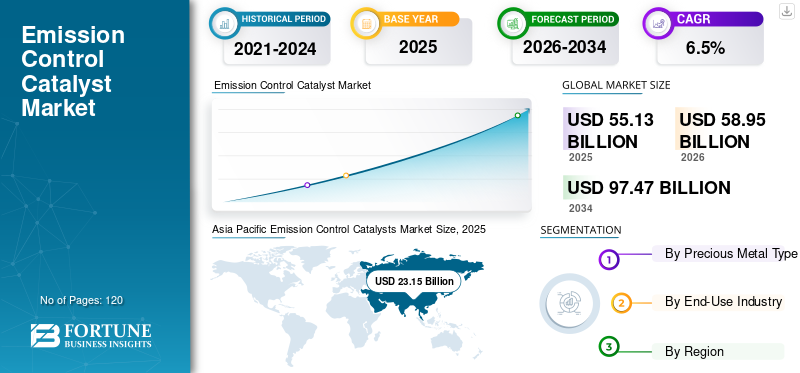

بلغت قيمة سوق محفزات التحكم في الانبعاثات العالمية 55.13 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تنمو من 58.95 مليار دولار أمريكي في عام 2026 إلى 97.47 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 6.5٪ خلال الفترة المتوقعة. وسيطرت منطقة آسيا والمحيط الهادئ على السوق العالمية بحصة بلغت 41.99% في عام 2025.

محفزات التحكم في الانبعاثات هي مواد تستخدم في المركبات والقطاع الصناعي لتقليل الانبعاثات الضارة المنبعثة في الهواء أثناء احتراق الوقود. وهي تعمل عن طريق تحويل الملوثات مثل أول أكسيد الكربون، وأكاسيد النيتروجين، وغير المحترقةالهيدروكربوناتإلى مواد أقل ضرراً قبل إطلاق العادم في البيئة. يتم تقدير هذه المحفزات لأنها تساعد في تلبية اللوائح الصارمة المتعلقة بتلوث الهواء، وتحسين جودة الهواء، ودعم التشغيل الأنظف للمحركات والعمليات الصناعية. يتم استخدامها على نطاق واسع في سيارات الركاب والمركبات التجارية ومحطات الطاقة والتطبيقات الصناعية المختلفة التي تتطلب تقليل الانبعاثات. بالإضافة إلى ذلك، فإن الترقيات المستمرة لمعايير الانبعاثات واستبدال الأنظمة القديمة بتقنيات أكثر كفاءة تدفع نمو سوق محفزات التحكم في الانبعاثات.

ويهيمن على السوق بشكل رئيسي عدد محدود من الشركات الراسخة التي تتمتع بقدرات إنتاجية قوية وخبرة واسعة في تقنيات التحكم في الانبعاثات. يتنافس اللاعبون الرائدون مثل BASF وJohnson Matthey وUmicore وClariant وCataler Corporation من خلال الاستفادة من التصنيع واسع النطاق والخبرة الفنية المؤكدة وشبكات التوريد الموثوقة لتلبية احتياجات شركات تصنيع السيارات وتطبيقات التحكم في الانبعاثات الصناعية.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

محفزات التحكم في الانبعاثات اتجاهات السوق

زيادة التركيز على تطوير المحفز يعزز تنمية الصناعة

يتمثل الاتجاه الرئيسي في السوق في التركيز المتزايد على تطوير المحفزات التي توفر كفاءة أعلى في تحويل الانبعاثات مع استخدام كميات أقل من المعادن الثمينة. يستثمر المصنعون في تركيبات محفزة محسنة، وطلاءات متقدمة، وتصميمات ركيزة محسنة لتلبية حدود الانبعاثات الأكثر صرامة دون زيادة تكاليف النظام بشكل كبير. نظرًا لأن الاختبارات التنظيمية أصبحت أكثر صرامة وأقرب إلى ظروف التشغيل الحقيقية، فإن الموردين يمنحون الأولوية للمتانة والاستقرار الحراري والأداء المتسق على مدار فترة الخدمة الكاملة للمحفز.

- وفقًا للمفوضية الأوروبية، فإن إدخال اختبار انبعاثات القيادة الحقيقية (RDE) يتطلب من المركبات الالتزام بحدود الانبعاثات في ظل ظروف القيادة الحقيقية بدلاً من الاختبارات المعملية فقط، مما يؤدي إلى تطوير محفزات أكثر كفاءة ومتانة للتحكم في التلوث مع تحسين الأداء في العالم الحقيقي.

ديناميكيات السوق

محركات السوق

تشديد لوائح الانبعاثات لدفع الطلب على المنتجات

إن الطلب على محفزات مكافحة التلوث مدفوع بقوة بلوائح تلوث الهواء الصارمة بشكل متزايد للمركبات والمصادر الصناعية. تعمل الحكومات في جميع المناطق الرئيسية على فرض معايير أكثر صرامة للانبعاثات للحد من الغازات الضارة المنبعثة من السيارات ومحطات الطاقة ومنشآت التصنيع. تُستخدم محفزات مكافحة التلوث على نطاق واسع لأنها تساعد في تحويل غازات العادم السامة إلى مواد أقل ضررًا، مما يدعم الامتثال لهذه اللوائح وتحسين جودة الهواء. بالإضافة إلى ذلك، فإن تزايد إنتاج المركبات، خاصة في الاقتصادات الناشئة، وزيادة المراقبة التنظيمية للانبعاثات الصناعية، يدعمان الطلب الثابت على محفزات مكافحة التلوث عبر تطبيقات السيارات والتطبيقات الصناعية.

- وفقًا لوكالة حماية البيئة الأمريكية (EPA)، فإن معايير انبعاثات الملوثات المتعددة النهائية للمركبات الخفيفة والمتوسطة تفرض حدودًا أقل بكثير على أكاسيد النيتروجين والملوثات الضارة الأخرى. وهذا يزيد بشكل مباشر من الحاجة إلى أنظمة متقدمة للتحكم في الانبعاثات، بما في ذلك التقنيات التحفيزية، لضمان الامتثال للوائح المركبات المستقبلية.

قيود السوق

ارتفاع تكلفة المعادن الثمينة يعيق نمو السوق

يواجه سوق محفزات مكافحة التلوث قيودًا رئيسية بسبب اعتماده على المعادن الثمينة باهظة الثمن مثل البلاتين والبلاديوم والمعادن.الروديوم، والتي تعتبر ضرورية لأداء المحفز. أسعار هذه المعادن متقلبة للغاية وتتأثر بالقيود المفروضة على إمدادات التعدين، والعوامل الجيوسياسية، والطلب من صناعات متعددة، بما في ذلك قطاع السيارات وقطاع الإلكترونيات. الزيادات المفاجئة في تكاليف المواد الخام تزيد من نفقات الإنتاج لمصنعي المحفزات ويمكن أن تضغط على الهوامش أو تزيد من تكاليف النظام لمنتجي المركبات والمعدات.

- وفقًا لملخصات السلع المعدنية الصادرة عن هيئة المسح الجيولوجي الأمريكية (USGS)، أظهرت أسعار معادن مجموعة البلاتين مثل البلاتين والبلاديوم والروديوم تقلبات كبيرة بسبب تركيز العرض واختلال توازن السوق، مما يؤثر بشكل مباشر على تكاليف إنتاج محفزات السيارات التي تعتمد بشكل كبير على هذه المعادن.

فرص السوق

كهربة والانتقال إلى التنقل الأنظف لخلق فرص جديدة

يتمتع سوق محفزات مكافحة التلوث بفرص متزايدة مع تحول قطاع النقل العالمي نحو التنقل الأنظف، بينما تظل محركات الاحتراق الداخلي قيد الاستخدام خلال الفترة الانتقالية. لا تزال المركبات الهجينة، والمحركات الموسعة، ونماذج البنزين والديزل النظيفة تتطلب أنظمة متقدمة للتحكم في الانبعاثات للوفاء بالحدود التنظيمية المشددة. ومع قيام الحكومات بالموازنة بين أهداف الكهربة واحتياجات خفض الانبعاثات على المدى القريب والمتوسط، فمن المتوقع أن يظل الطلب قويًا على المحفزات عالية الأداء لمكافحة التلوث.

- بحسب وكالة الطاقة الدولية (IEA).محرك الاحتراق الداخليومن المتوقع أن تظل المركبات، بما في ذلك السيارات الهجينة، جزءًا كبيرًا من أسطول المركبات العالمي خلال ثلاثينيات القرن الحالي، مما يعني أن تقنيات التحكم في الانبعاثات المتقدمة ستظل مطلوبة لتقليل انبعاثات العادم أثناء التحول نحو الكهرباء.

تحديات السوق

الانتقال نحو الكهربة وانخفاض أحجام ICE على المدى الطويل لخلق تحديات في السوق

يواجه السوق تحديًا هيكليًا من التحول المتسارع نحو كهربة المركبات والتخفيض طويل المدى في إنتاج محركات الاحتراق الداخلي. ومع قيام الحكومات بترويج السيارات الكهربائية من خلال الحوافز والتفويضات وأهداف التخلص التدريجي من محركات الاحتراق، يصبح نمو الطلب المستقبلي على أنظمة التحكم في الانبعاثات أقل قابلية للتنبؤ به. وفي حين تظل المحفزات ضرورية على المدى القريب إلى المتوسط، فإن عدم اليقين بشأن وتيرة التحول إلى الكهرباء يؤدي إلى تعقيد تخطيط القدرات على المدى الطويل وقرارات الاستثمار بالنسبة للمصنعين.

- وفقا لوكالة الطاقة الدولية (IEA)، في ارتفاعمركبة كهربائيةومن المتوقع أن يؤدي اعتماد أهداف السياسة طويلة الأجل للحد من استخدام محركات الاحتراق الداخلي إلى خفض حصة المركبات التي تعمل بمحركات الاحتراق تدريجيا، مما يخلق حالة من عدم اليقين على المدى الطويل في الطلب على تطبيقات محفزات التحكم في الانبعاثات.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

تحليل التجزئة

حسب نوع المعدن الثمين

يهيمن قطاع البلاديوم بسبب استخدامه على نطاق واسع في أنظمة التحكم في انبعاثات البنزين

بناءً على نوع المعدن الثمين، يتم تقسيم السوق إلى البلاديوم والبلاتين والروديوم وغيرها.

يمتلك قطاع البلاديوم أكبر حصة سوقية من محفزات التحكم في الانبعاثات، حيث يستخدم على نطاق واسع في المحولات الحفازة لمركبات البنزين، والتي تمثل جزءًا كبيرًا من إنتاج المركبات العالمي. وهو فعال للغاية في السيطرة على الهيدروكربونات وأول أكسيد الكربونالانبعاثات ويعمل بشكل جيد في ظل ظروف تشغيل محرك البنزين النموذجي. بالمقارنة مع البلاتين، غالبًا ما يُفضل البلاديوم نظرًا لنشاطه التحفيزي القوي، وتاريخيًا، لتحديد موقع التكلفة الأكثر ملاءمة، مما يجعله مناسبًا لتطبيقات السيارات واسعة النطاق.

- وفقًا للكتاب السنوي للمعادن الصادر عن هيئة المسح الجيولوجي الأمريكية (USGS): معادن مجموعة البلاتين، يمثل البلاديوم أكبر حصة من استهلاك معدن مجموعة البلاتين في المحولات الحفازة للسيارات، مما يعكس استخدامه المهيمن في أنظمة التحكم في انبعاثات مركبات البنزين.

[ككفباتبتبب]

من المتوقع أن ينمو قطاع البلاتين بمعدل نمو سنوي مركب قدره 6.3٪ خلال الفترة المتوقعة.

بواسطة صناعة الاستخدام النهائي

يهيمن قطاع السيارات والنقل بسبب الامتثال للوائح الانبعاثات

من حيث صناعة الاستخدام النهائي، يتم تصنيف السوق إلى السيارات والنقل والتعدين والطاقة،النفط والغازوالصناعة الكيميائية وغيرها.

يمتلك قطاع السيارات والنقل الحصة الأكبر من السوق حيث أن أنظمة التحكم في الانبعاثات إلزامية لمعظم المركبات على الطرق. تتطلب سيارات الركاب والمركبات التجارية الخفيفة والشاحنات الثقيلة والحافلات محولات حفازة للامتثال للوائح الانبعاثات التي تستهدف الملوثات مثل أول أكسيد الكربون وأكاسيد النيتروجين والهيدروكربونات.

- وفقًا لدراسة أجرتها Science Direct، تعد المحولات الحفازة أجهزة أساسية للتحكم في الانبعاثات المستخدمة في مركبات البنزين والديزل لتقليل أول أكسيد الكربون والهيدروكربونات وأكاسيد النيتروجين، مما يجعل قطاع السيارات والنقل صناعة الاستخدام النهائي الأساسية لمحفزات مكافحة التلوث.

من المتوقع أن ينمو قطاع التعدين والطاقة بمعدل نمو سنوي مركب قدره 6.5٪ خلال الفترة المتوقعة.

التوقعات الإقليمية لسوق محفزات التحكم في الانبعاثات

حسب الجغرافيا، يتم تصنيف السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

Asia Pacific Emission Control Catalysts Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

واحتفظت منطقة آسيا والمحيط الهادئ بالمركز المهيمن في السوق العالمية في عام 2025، بقيمة تبلغ حوالي 23.15 مليار دولار أمريكي، ومن المتوقع أن تحافظ على حصتها الرائدة في عام 2026، لتصل إلى حوالي 24.87 مليار دولار أمريكي. وتحظى ريادة المنطقة بدعم من ارتفاع حجم إنتاج السيارات، وتشديد لوائح الانبعاثات، والنمو المستمر في صناعة السيارات عبر الاقتصادات الكبرى. إن التحضر السريع، وارتفاع ملكية المركبات الشخصية، وتوسيع أساطيل النقل التجارية، يزيد من الطلب على أنظمة التحكم في الانبعاثات.

سوق محفزات التحكم في الانبعاثات في الصين

استنادًا إلى المساهمة القوية لآسيا والمحيط الهادئ ومكانة الصين كأكبر مركز لتصنيع السيارات في العالم، وصلت صناعة محفزات مكافحة التلوث في الصين من الناحية التحليلية إلى 10.42 مليار دولار أمريكي في عام 2025، وهو ما يمثل حوالي 45٪ من الإيرادات الإقليمية. الطلب مدفوع بإنتاج سيارات الركاب على نطاق واسع، وأسطول كبير من المركبات التجارية، والتطبيق الصارم لمعايير الانبعاثات الصينية VI.

سوق محفزات التحكم في الانبعاثات في الهند

يقدر سوق محفزات التحكم في الانبعاثات الهندية في عام 2025 بحوالي 4.63 مليار دولار أمريكي. يتم دعم النمو من خلال ارتفاع مبيعات السيارات، وتوسيع نشاط النقل البري، والتنفيذ الوطني لمعايير الانبعاثات في بهارات المرحلة السادسة. يؤدي التركيز التنظيمي المتزايد على جودة الهواء، إلى جانب التحسينات المستمرة في قطاعي الركاب والمركبات التجارية، إلى زيادة الطلب المستمر على محفزات مكافحة التلوث في جميع أنحاء البلاد.

أمريكا الشمالية

لا تزال أمريكا الشمالية سوقًا إقليميًا مهمًا لمحفزات التحكم في الانبعاثات، حيث تصل قيمتها إلى حوالي 9.92 مليار دولار أمريكي في عام 2025. ويتم دعم الطلب من خلال اللوائح الصارمة لانبعاثات المركبات، والإنتاج الثابت للسيارات، والطلب المستمر على استبدال المحولات الحفازة في كل من سيارات الركاب والمركبات التجارية. وتستفيد المنطقة أيضًا من قاعدة تصنيع السيارات الراسخة والإنفاذ التنظيمي القوي، مما يضمن الاعتماد المستمر لتكنولوجيا التحكم في الانبعاثات عبر تطبيقات النقل والصناعة.

سوق محفزات التحكم في الانبعاثات في الولايات المتحدة

وبلغت قيمة السوق الأمريكية في عام 2025 حوالي 8.43 مليار دولار أمريكي، وهو ما يمثل حوالي 85.0٪ من الإيرادات الإقليمية. الطلب مدفوع بالاستخدام الإلزامي للمحولات الحفازة فيالغازولينومركبات الديزل، ومعايير الانبعاثات الصارمة لوكالة حماية البيئة (EPA)، وأسطول كبير من المركبات على الطرق التي تتطلب معدات أصلية ومحفزات بديلة.

أوروبا

من المتوقع أن تسجل أوروبا نموًا مطردًا في سوق محفزات التحكم في الانبعاثات، لتصل قيمتها إلى حوالي 14.9 مليار دولار أمريكي في عام 2025. وتتشكل المنطقة من خلال لوائح صارمة للانبعاثات، وإنفاذ قوي للسياسات البيئية، والاعتماد العالي لتقنيات التحكم في الانبعاثات المتقدمة. التحديثات المستمرة لمعايير الانبعاثات الأوروبية والتركيز القوي على الحد من تلوث الهواء في المناطق الحضرية تدعم الطلب المستمر على المحولات الحفازة عبرسيارات الركابوالمركبات التجارية.

سوق محفزات التحكم في الانبعاثات في ألمانيا

وبلغت قيمة السوق الألمانية حوالي 4.47 مليار دولار أمريكي في عام 2025، وهو ما يمثل حوالي 30.0٪ من الطلب الإقليمي. يتم دعم الاستهلاك من خلال صناعة السيارات القوية في البلاد، ومستويات ملكية المركبات العالية، والامتثال الصارم لمعايير الانبعاثات الأوروبية.

سوق محفزات التحكم في الانبعاثات في إيطاليا

ومن المتوقع أن تبلغ قيمة السوق الإيطالية في عام 2025 حوالي 2.23 مليار دولار أمريكي، وهو ما يمثل حوالي 15.0٪ من الإيرادات الإقليمية. ويعزى الطلب إلى الاستخدام الواسع النطاق لأنظمة التحكم في الانبعاثات عبر أسطول سيارات الركاب، ودورات استبدال المركبات المستمرة، والضغط التنظيمي للحفاظ على الامتثال لمعايير الانبعاثات الأوروبية، لا سيما في المناطق الحضرية والصناعية.

أمريكا اللاتينية والشرق الأوسط وأفريقيا

من المتوقع أن تشهد مناطق أمريكا اللاتينية والشرق الأوسط وأفريقيا نموًا معتدلًا في سوق محفزات مكافحة التلوث خلال الفترة المتوقعة. وصل سوق أمريكا اللاتينية إلى ما يقرب من 4.41 مليار دولار أمريكي في عام 2025، مدعومًا بزيادة ملكية المركبات، والتشديد التدريجي للوائح الانبعاثات، والتركيز المتزايد على جودة الهواء في المناطق الحضرية. ومن المتوقع أن يصل سوق الشرق الأوسط وإفريقيا إلى حوالي 2.76 مليار دولار أمريكي في عام 2025، مدفوعًا بتوسيع أساطيل المركبات، وتحسين معايير جودة الوقود، والاعتماد التدريجي لمتطلبات التحكم في الانبعاثات في البلدان الرئيسية.

سوق محفزات التحكم في الانبعاثات في البرازيل

ويقدر سوق البرازيل في عام 2025 بمبلغ 1.98 مليار دولار أمريكي، وهو ما يمثل حوالي 45.0٪ من إيرادات أمريكا اللاتينية. الطلب مدفوع بقاعدة تصنيع السيارات الكبيرة في البرازيل، والاستخدام الواسع النطاق لأنظمة التحكم في الانبعاثات في الركاب والمركبات التجاريةوإنفاذ معايير الانبعاثات الوطنية مثل PROCONVE، التي تفرض استخدام المحولات الحفازة.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

استثمار مرتفع مقدمًا في منافسة التعامل مع أشكال المعادن الثمينة في السوق

إن سوق محفزات مكافحة التلوث موحد نسبيًا ويعتمد على كثافة رأس المال حيث يتطلب الإنتاج على نطاق واسع مرافق تصنيع متقدمة وتقنيات طلاء وصياغة متخصصة وامتثالًا صارمًا للمعايير البيئية ومعايير الأداء. إن الاستثمار الأولي الكبير في معالجة المعادن الثمينة، ومراقبة العمليات، والشهادات التنظيمية يخلق حواجز دخول عالية ويحد من عدد المشاركين الجدد في السوق.

تركز شركات BASF وJohnson Matthey وUmicore وClariant وCataler Corporation بشكل أساسي على تحسين الكفاءة التشغيلية، ورفع مستوى أداء المنتج، وتعزيز التكامل في المراحل الأولية بدلاً من التوسع بقوة في القدرات.

قائمة الشركات الرئيسية التي تعمل في مجال التحكم في الانبعاثات

- باسف (الولايات المتحدة)

- جونسون ماثي (الولايات المتحدة)

- أوميكور(نحن.)

- شركة كاتلر(نحن.)

- كلاريانت(نحن.)

- كورميتك. (نحن.)

- شركة Mitsubishi Power Americas, Inc. (النمسا)

- شركة تينيكو (إيطاليا)

- إيكوكات الهند المحدودة (الهند)

- شركة دي سي إل إنترناشيونال (الهند)

التطورات الصناعية الرئيسية

- مايو 2025:وافقت شركة جونسون ماثي على بيع أعمالها في مجال كاتاليست تكنولوجيز إلى هانيويل، مما أدى إلى إعادة تشكيل محفظة جونسون ماثي وتوسيع مكانة هانيويل في مجال المحفزات/تكنولوجيا العمليات.

- ديسمبر 2024: أطلقت شركة BASF (ECMS) تقنية محفز هواء المقصورة VOC2.0 / VOZC للتركيب على عائلة طائرات إيرباص A320، مما أدى إلى توسيع تطبيقات المحفز في معالجة هواء مقصورة الطائرات.

- أغسطس 2024:افتتحت شركة BASF (ECMS) مختبرًا جديدًا للبحث والتطوير والتطبيق (RD&A) في تشيناي، الهند، مما يعزز التطوير الإقليمي لمحفزات التحكم في انبعاثات السيارات.

- مارس 2024:بدأت شركة Cataler North America عملياتها في مصنع هيكوري الجديد (ولاية كارولينا الشمالية)، مما أدى إلى توسيع الطاقة الإنتاجية لمحفزات تنقية انبعاثات عوادم السيارات.

- فبراير 2024:أكملت شركة BASF (ECMS) عملية الاستحواذ على شركة Arc Metal AB (السويد)، مما أضاف قدرة صهر مرتبطة بمعالجة/إعادة تدوير محفزات السيارات المستهلكة.

تغطية التقرير

يوفر تحليل سوق محفزات التحكم في الانبعاثات العالمية دراسة متعمقة لحجم السوق وتوقعات جميع قطاعات السوق المدرجة في التقرير. ويتضمن تفاصيل عن ديناميكيات السوق واتجاهات السوق المتوقع أن تقود السوق في الفترة المتوقعة. ويقدم معلومات عن التقدم التكنولوجي، وإطلاق المنتجات الجديدة، وتطورات السوق الرئيسية، وتفاصيل عن الشراكات وعمليات الدمج والاستحواذ. يشمل تقرير أبحاث السوق أيضًا مشهدًا تنافسيًا مفصلاً يحتوي على معلومات حول حصة السوق وملفات تعريف اللاعبين الرئيسيين في السوق.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب قدره 6.5% من 2026 إلى 2034 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم |

حسب نوع المعدن الثمين وصناعة الاستخدام النهائي والمنطقة |

|

حسب نوع المعدن الثمين |

· البلاديوم · البلاتينية · الروديوم · آحرون |

|

بواسطة صناعة الاستخدام النهائي |

· السيارات والنقل · التعدين والطاقة · النفط والغاز · الصناعة الكيميائية · آحرون |

|

بواسطة الجغرافيا |

· أمريكا الشمالية (حسب نوع المعادن الثمينة، وصناعة الاستخدام النهائي، والدولة) o الولايات المتحدة (حسب صناعة الاستخدام النهائي) o كندا (حسب صناعة الاستخدام النهائي) · أوروبا (حسب نوع المعادن الثمينة، وصناعة الاستخدام النهائي، والبلد/المنطقة الفرعية) o ألمانيا (حسب صناعة الاستخدام النهائي) o المملكة المتحدة (حسب صناعة الاستخدام النهائي) o فرنسا (حسب صناعة الاستخدام النهائي) o إيطاليا (حسب صناعة الاستخدام النهائي) o بقية أوروبا (حسب صناعة الاستخدام النهائي) · منطقة آسيا والمحيط الهادئ (حسب نوع المعادن الثمينة، وصناعة الاستخدام النهائي، والبلد/المنطقة الفرعية) o الصين (حسب صناعة الاستخدام النهائي) o الهند (حسب صناعة الاستخدام النهائي) o اليابان (حسب صناعة الاستخدام النهائي) o كوريا الجنوبية (حسب صناعة الاستخدام النهائي) o بقية دول آسيا والمحيط الهادئ (حسب صناعة الاستخدام النهائي) · أمريكا اللاتينية (حسب نوع المعادن الثمينة، وصناعة الاستخدام النهائي، والبلد/المنطقة الفرعية) o البرازيل (حسب صناعة الاستخدام النهائي) o المكسيك (حسب صناعة الاستخدام النهائي) o بقية أمريكا اللاتينية (حسب صناعة الاستخدام النهائي) · الشرق الأوسط وأفريقيا (حسب نوع المعادن الثمينة، وصناعة الاستخدام النهائي، والبلد/المنطقة الفرعية) o المملكة العربية السعودية (حسب صناعة الاستخدام النهائي) o جنوب أفريقيا (حسب صناعة الاستخدام النهائي) o بقية دول الشرق الأوسط وأفريقيا (حسب صناعة الاستخدام النهائي) |

الأسئلة الشائعة

تقول Fortune Business Insights أن حجم السوق العالمية قد بلغ 55.13 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 97.47 مليار دولار أمريكي بحلول عام 2034.

بتسجيل معدل نمو سنوي مركب قدره 6.5٪، من المتوقع أن يظهر السوق نموًا مطردًا خلال الفترة المتوقعة (2026-2034).

قطاع السيارات والنقل يقود السوق.

استحوذت منطقة آسيا والمحيط الهادئ على أعلى حصة سوقية في عام 2025.

تشديد لوائح الانبعاثات هو العامل الرئيسي الذي يدفع السوق.

تعد BASF وJohnson Matthey وUmicore وClariant وCataler Corporation من أفضل الشركات في السوق

- 2021-2034

- 2025

- 2021-2024

- 120

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة