حجم سوق اللدائن الهندسية وحصتها وتحليل الصناعة حسب النوع (البولي أميد (PA)، البولي كربونات (PC)، بوليمرات الستايرين (ABS وSAN)، البولي أوكسي ميثيلين (POM)، البوليستر الحراري، وغيرها)، حسب صناعة الاستخدام النهائي (الكهرباء والإلكترونيات، التعبئة والتغليف، السيارات، الصناعة والآلات، البناء والتشييد، وغيرها)، والتوقعات الإقليمية، 2026-2034

حجم سوق البلاستيك الهندسي والتوقعات المستقبلية

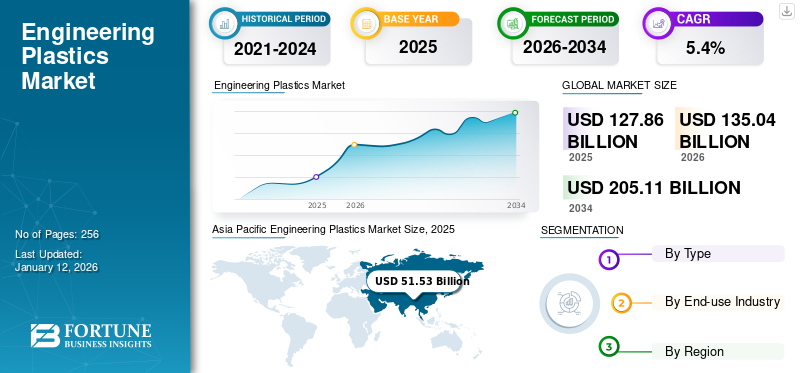

بلغت قيمة سوق اللدائن الهندسية العالمية 127.86 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تنمو من 135.04 مليار دولار أمريكي في عام 2026 إلى 205.11 مليار دولار أمريكي بحلول عام 2034 بمعدل نمو سنوي مركب قدره 5.4٪ خلال الفترة المتوقعة (2026-2034). سيطرت منطقة آسيا والمحيط الهادئ على سوق اللدائن الهندسية بحصة سوقية بلغت 40٪ في عام 2025.

اللدائن الهندسية عبارة عن بوليمرات عالية الأداء ذات خصائص ميكانيكية وحرارية وكيميائية فائقة مقارنة بالبلاستيك السلعي. يتم استخدامها في التطبيقات الصعبة مثل السيارات (للمكونات خفيفة الوزن)، والكهرباء والإلكترونيات (للوصلات والمبيت)،التعبئة والتغليف(للأفلام المتينة)، والآلات الصناعية (للأجزاء الدقيقة)، والبناء والتشييد (للأنابيب والتجهيزات). كما يتم تطبيقها في الصناعات الطبية والفضائية.

تشمل المحركات الرئيسية للسوق وزن السيارات، والنمو في قطاع الإلكترونيات، وزيادة الطلب على المواد المستدامة. باسف سي، كوفيسترو

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

سوق المواد البلاستيكية الهندسية الوجبات الرئيسية

- حجم السوق عام 2025: 127.86 مليار دولار أمريكي

- حجم السوق عام 2026: 135.04 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 205.11 مليار دولار أمريكي

- معدل النمو السنوي المركب: 5.4% من 2026 إلى 2034

- سيطرت منطقة آسيا والمحيط الهادئ على سوق اللدائن الهندسية بحصة قدرها 40.00% في عام 2025.

- من المتوقع أن يمثل قطاع البوليمرات المشتركة الستايرين (ABS & SAN) 32.48٪ من السوق في عام 2026.

- ومن المتوقع أن يستحوذ قطاع الأجهزة الكهربائية والإلكترونية على حصة سوقية تبلغ 35.63% في عام 2026.

أمريكا الشمالية

في عام 2025، استحوذت أمريكا الشمالية على 23.00٪ من حصة السوق العالمية، لتصل قيمتها إلى 29.34 مليار دولار أمريكي، ومن المتوقع أن تنمو إلى 30.98 مليار دولار أمريكي في عام 2026.

أوروبا

وصل السوق في أوروبا إلى 28.29 مليار دولار أمريكي في عام 2025، وهو ما يمثل 22.00٪ من إجمالي إيرادات السوق، ومن المتوقع أن يصل إلى 29.73 مليار دولار أمريكي في عام 2026.

آسيا والمحيط الهادئ

ساهمت منطقة آسيا والمحيط الهادئ بحوالي 51.53 مليار دولار أمريكي في السوق العالمية في عام 2025، وهو ما يمثل حصة 40.00٪، ومن المتوقع أن تصل إلى 54.69 مليار دولار أمريكي في عام 2026.

نحن.

ومن المتوقع أن يصل سوق البلاستيك الهندسي في الولايات المتحدة إلى 28.08 مليار دولار أمريكي بحلول عام 2026، مدعومًا بالطلب القوي على المواد خفيفة الوزن والمتينة عبر القطاعات الصناعية الرئيسية.

اليابان

ومن المتوقع أن يصل سوق البلاستيك الهندسي في اليابان إلى 8.81 مليار دولار أمريكي بحلول عام 2026، مدفوعًا بالنمو في تصنيع الإلكترونيات والتطبيقات الصناعية عالية الأداء.

اقرأ المزيد

اتجاهات سوق البلاستيك الهندسي

الحاجة المتزايدة للمواد عالية الأداء تعزز توسع السوق

برز قطاع الرعاية الصحية كقوة تحويلية في سوق البلاستيك الهندسي، مدفوعًا بمتطلبات المواد المتوافقة حيويًا والقابلة للتعقيم وعالية الأداء.جهاز طبييعتمد المصنعون بشكل متزايد على المواد البلاستيكية المتخصصة التي يمكنها تحمل دورات التعقيم المتكررة مع الحفاظ على السلامة الهيكلية والمقاومة الكيميائية. تعتبر هذه المواد ضرورية في إنتاج المعدات الطبية الحيوية، بدءًا من الأدوات الجراحية وحتى أجهزة التشخيص، حيث تكون الموثوقية أمرًا بالغ الأهمية.

إن الامتثال التنظيمي وسلامة المرضى يحفزان الطلب، مع معايير إدارة الغذاء والدواء الصارمة التي تحدد اختيار المواد. بالإضافة إلى ذلك، فإن التحول نحو الإجراءات طفيفة التوغل يتطلب مواد بلاستيكية متينة وخفيفة الوزن تتيح تصميم أدوات طبية أصغر حجمًا وأكثر راحة دون المساس بالقوة والدقة المطلوبة لتقديم الرعاية الصحية المعقدة.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

ديناميات السوق

محركات السوق

ظهور تقنيات المنزل الذكي والأجهزة القابلة للارتداء لتعزيز نمو السوق

يعد قطاع الإلكترونيات والكهرباء محركًا رئيسيًا للطلب في السوق، حيث يستفيد من خصائصه المتخصصة في التطبيقات المتطورة. مواد عالية الأداء مثل البولي كربونات وpolyetherketoneيتم تقديرها لاستقرارها الحراري وعوازلها الكهربائية، مما يجعلها ضرورية للمكونات في الإلكترونيات الاستهلاكية والاتصالات السلكية واللاسلكية والأجهزة الذكية.

مع اتجاه الأجهزة نحو التصغير وزيادة التطور، توفر اللدائن الهندسية الدقة والمتانة اللازمة للأجزاء المعقدة مثل الموصلات وأغطية لوحات الدوائر. وتضمن خصائصها المقاومة للهب الامتثال لمعايير السلامة الصارمة في البيئات عالية التطاير، مما يعزز الموثوقية عبر التطبيقات.

يؤدي ظهور تقنيات المنزل الذكي والأجهزة القابلة للارتداء إلى زيادة الحاجة إلى مواد بلاستيكية خفيفة الوزن ومرنة قادرة على تحمل الاستخدام المتكرر والتحديات البيئية. بالإضافة إلى ذلك، فإن تركيز الصناعة على الاستدامة يحفز الابتكار في المواد الصديقة للبيئة، بما يتماشى مع المتطلبات التنظيمية وتوقعات المستهلك للإلكترونيات المسؤولة بيئيًا.

ومع النمو السريع، وخاصة في الأسواق الناشئة التي تشهد اعتماداً متزايداً على التكنولوجيا، يؤكد هذا القطاع على الدور الحاسم الذي تلعبه هندسة البلاستيك. ويستمر تنوعها في تشكيل اتجاهات السوق، مما يعزز أهميتها في تلبية المتطلبات المتطورة لصناعة الإلكترونيات.

قيود السوق

تعيق تكاليف الإنتاج المرتفعة وقيود إعادة التدوير اعتماد المنتج

ارتفاع تكلفة التصنيعمادة البولي أميدو PEEK والبولي كربونات يقيد بشكل كبير الطلب العام في السوق. وتتطلب هذه المواد عمليات إنتاج معقدة ومواد خام متخصصة، مما يجعلها أكثر تكلفة من المواد البلاستيكية أو المعادن التقليدية. ويمنع حاجز التكلفة هذا اعتماده في الصناعات الحساسة للتكلفة مثل السيارات والبناء والسلع الاستهلاكية، حيث يعطي المصنعون في كثير من الأحيان الأولوية للقدرة على تحمل التكاليف على الأداء المتقدم. ونتيجة لذلك، أصبحت قابلية التوسع محدودة، وخاصة في الأسواق ذات الأسعار التنافسية، مما يؤدي إلى تباطؤ الاستخدام على نطاق واسع على الرغم من متانة المادة وتعدد استخداماتها.

تشكل المخاوف البيئية وقدرات إعادة التدوير المحدودة أيضًا تحديًا كبيرًا لسوق المواد البلاستيكية الهندسية. كثير من هؤلاءالبلاستيكيصعب إعادة تدويرها، وهو ما يتعارض مع أهداف الاستدامة العالمية واللوائح الصارمة التي تدفع نحو الاقتصادات الدائرية. وهذا القيد يقلل من اعتمادها في قطاعات مثل الإلكترونيات والتغليف، حيث يتم تفضيل البدائل الصديقة للبيئة بشكل متزايد. إن الافتقار إلى البنية التحتية الفعالة لإعادة التدوير والخيارات المستدامة يزيد من إعاقة نمو سوق اللدائن الهندسية، حيث يبحث المصنعون عن مواد أكثر مراعاة للبيئة لتلبية المتطلبات التنظيمية والمستهلكين.

فرص السوق

زيادة ابتكارات الطباعة ثلاثية الأبعاد لخلق فرص في السوق

يؤدي ظهور تكنولوجيا الطباعة ثلاثية الأبعاد إلى فتح فرص كبيرة لسوق البلاستيك الهندسي. يتم استخدام المواد عالية الأداء، التي تُقدر بقوتها ومرونتها ومقاومتها للحرارة، بشكل متزايد في التصنيع الإضافي لإنشاء مكونات معقدة ومخصصة. يعمل هذا الابتكار على إحداث تحول في صناعات مثل الطيران والطب والسيارات، حيث يزداد الطلب على الأجزاء المصممة للنماذج الأولية أو الغرسات أو الهياكل خفيفة الوزن. تتيح دقة الطباعة ثلاثية الأبعاد تصميمات معقدة يكافح التصنيع التقليدي من أجل تحقيقها، مما يزيد من نطاق التطبيق.

علاوة على ذلك، تدعم الطباعة ثلاثية الأبعاد باستخدام البلاستيك الهندسي الاستدامة من خلال تقليل هدر المواد، بما يتماشى مع الاتجاهات العالمية الصديقة للبيئة. ومع أن التكنولوجيا أصبحت أكثر فعالية من حيث التكلفة ويمكن الوصول إليها، فإن الصناعات تعتمدها في النماذج الأولية السريعة وإنتاج الدفعات الصغيرة، مما يزيد الطلب على المواد البلاستيكية المتخصصة المصنعة للتصنيع الإضافي. ويفتح هذا الاتجاه قطاعات سوقية جديدة، مما يضع البلاستيك الهندسي كعوامل تمكين حاسمة للابتكار والكفاءة عبر القطاعات المتنوعة، مما يعزز فرص النمو الكبيرة.

تحديات السوق

تؤدي تقلبات سلسلة التوريد إلى تعطيل هندسة إنتاج البلاستيك وتسعيره

تؤدي تقلبات أسعار المواد الخام وانقطاع العرض إلى عدم الاستقرار التشغيلي للمصنعين. وتظل المواد البلاستيكية الأساسية عرضة للتوترات الجيوسياسية، وتغير سياسات الطاقة، واضطرابات الإنتاج. بالإضافة إلى ذلك، فإن نقص المواد الخام ومشاكل النقل والخدمات اللوجستية وتطور السياسات التجارية يزيد من تعقيد تخطيط المشتريات.

تجبر هذه الشكوك في سلسلة التوريد الشركات المصنعة على الحفاظ على مخزون أمان باهظ الثمن وتنفيذ استراتيجيات التحوط المكلفة، مما يؤدي إلى زيادة تكاليف الإنتاج بشكل مباشر. إن تقلب الأسعار الناتج عن ذلك يجعل من الصعب على الشركات تقديم أسعار مستقرة للعملاء، في حين يؤدي تأخير العرض إلى تعطيل قدرات التصنيع.

الحمائية التجارية والتأثير الجيوسياسي

تؤدي الحمائية التجارية، مثل التعريفات الجمركية وقيود الاستيراد، إلى تعطيل سوق المواد البلاستيكية الهندسية من خلال زيادة التكاليف والحد من الوصول إلى المواد الخام. وتؤدي سياسات مثل رسوم مكافحة الإغراق التي فرضتها الصين على المواد البلاستيكية في الولايات المتحدة والاتحاد الأوروبي إلى رفع الأسعار، مما يؤثر على الشركات المصنعة التي تعتمد على سلاسل التوريد العالمية. وهذا يجبر الشركات على البحث عن بدائل محلية أكثر تكلفة أو مواجهة تأخيرات في الإنتاج، مما يعيق نمو السوق.

وتؤدي التوترات الجيوسياسية، بما في ذلك الحرب التجارية بين الولايات المتحدة والصين والصراعات الإقليمية، إلى تفاقم نقاط الضعف في سلسلة التوريد. وتؤثر هذه الاضطرابات على توافر المواد الأولية البتروكيماوية البالغة الأهمية للمواد البلاستيكية الهندسية، مما يتسبب في تقلب الأسعار وعدم اليقين في الإنتاج، لا سيما في صناعات مثل السيارات والإلكترونيات.

تحليل التجزئة

حسب النوع

قطاع البوليمرات المشتركة للستايرين (ABS وSAN) يهيمن على السوق بسبب صلابته

بناءً على النوع، يتم تصنيف السوق إلى مادة البولي أميد (PA)، والبولي كربونات (PC)، وبوليمرات الستايرين المشتركة (ABS وSAN)، والبولي أوكسي ميثيلين (POM)، والبوليستر البلاستيك الحراري، وغيرها.

من المتوقع أن يهيمن قطاع البوليمرات المشتركة للستايرين (ABS وSAN) على السوق بنسبة 32.48% في عام 2026، وذلك بسبب صلابتها الفائقة وقابليتها للتشكيل وتشطيب السطح الممتاز. تستخدم على نطاق واسع في الالكترونيات الاستهلاكية,التصميم الداخلي للسيارات والأجهزة المنزلية، يتم تفضيل هذه المواد لفعاليتها من حيث التكلفة وتعدد الاستخدامات في التطبيقات التي تتطلب كلاً من الوظيفة والجاذبية الجمالية. تنبع هيمنتها من اعتمادها على نطاق واسع عبر الصناعات التي تسعى إلى الحصول على مكونات موثوقة وجذابة بصريًا.

يمثل البوليستر البلاستيك الحراري، مثل PET وPBT، أحد أسرع القطاعات نموًا، مدفوعًا بقابلية إعادة التدوير ومقاومته الكيميائية القوية. يلبي الطلب المتزايد على مادة PET في التعبئة والتغليف، وخاصة بالنسبة لزجاجات المشروبات والأفلام، الحاجة إلى حلول متينة وخفيفة الوزن، في حين أن الاستخدام المتزايد لـ PBT في المكونات الكهربائية للسيارات، مثل الموصلات، يدعم صعود السيارات الكهربائية، مما يزيد من نمو هذا القطاع.

بواسطة صناعة الاستخدام النهائي

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

يهيمن قطاع الأجهزة الكهربائية والإلكترونية على السوق بسبب زيادة الاستخدام في تصغير الأجهزة ونمو شبكات الجيل الخامس والتكنولوجيا الذكية

من حيث صناعة الاستخدام النهائي، يتم تقسيم السوق إلى الأجهزة الكهربائية والإلكترونية، والتعبئة والتغليف، والسيارات، والصناعات والآلات، والبناء والتشييد، وغيرها.

من المتوقع أن تهيمن صناعة الأجهزة الكهربائية والإلكترونية على حصة سوق اللدائن الهندسية بنسبة 35.63% في عام 2026، وذلك بالاستفادة من مواد مثلالبولي كربوناتو ABS لعزلها ومقاومة اللهب والمتانة. هذه الخصائص تجعلها ضرورية لمكونات مثل الموصلات والمبيت. ويتم تعزيز هيمنة السوق من خلال اتجاهات مثل تصغير الأجهزة، ونمو شبكات الجيل الخامس (5G)، وظهور التقنيات الذكية، وكلها تدعم المواد المدمجة عالية الأداء.

يعد قطاع التعبئة والتغليف هو القطاع الأسرع نموًا، مدفوعًا بالطلب المتزايد على المواد البلاستيكية خفيفة الوزن والمتينة مثل PET للزجاجات والأفلام. تلبي هذه المواد احتياجات السلع الاستهلاكية والصناعات الغذائية من خلال توفير حلول متعددة الاستخدامات وفعالة من حيث التكلفة للأسواق العالمية. إن قدرتها على التكيف تدفع إلى الاعتماد السريع عبر تطبيقات التغليف المتنوعة.

التوقعات الإقليمية لسوق اللدائن الهندسية

حسب المنطقة، يتم تقسيم السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

آسيا والمحيط الهادئ

Asia Pacific Engineering Plastics Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

ساهمت منطقة آسيا والمحيط الهادئ بحوالي 51.53 مليار دولار أمريكي في السوق العالمية في عام 2025، وهو ما يمثل حصة 40.00٪، ومن المتوقع أن تصل إلى 54.69 مليار دولار أمريكي في عام 2026. يعد التوسع السريع في صناعات مثل التغليف والكهرباء والإلكترونيات والأغذية والمشروبات في دول مثل الصين والهند وتايلاند وسنغافورة محركًا رئيسيًا للنمو. وتدعم المبادرات الحكومية الرامية إلى تحسين الأجهزة الكهربائية والإلكترونية توسع السوق في هذه المنطقة. ومن المتوقع أن يصل سوق اليابان إلى 8.81 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل السوق الصيني إلى 20.43 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق الهند إلى 11.71 مليار دولار أمريكي بحلول عام 2026.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

أمريكا الشمالية

في عام 2025، استحوذت أمريكا الشمالية على 23.00% من حصة السوق العالمية، لتصل قيمتها إلى 29.34 مليار دولار أمريكي، ومن المتوقع أن تنمو إلى 30.98 مليار دولار أمريكي في عام 2026. ويشهد سوق أمريكا الشمالية نموًا بسبب زيادة وعي المستهلك بالنظافة والسلامة، لا سيما في التطبيقات الكهربائية والإلكترونية وتغليف المواد الغذائية. ومن المتوقع أن تؤدي الابتكارات في مجال التقنيات المضادة للميكروبات والمواد المتقدمة إلى تعزيز الطلب الإقليمي. وفي الولايات المتحدة، يكون النمو مدفوعًا بشكل أكبر من خلال القطاعات الرئيسية مثل السيارات والإلكترونيات والبناء، التي تسعى إلى الحصول على مواد خفيفة الوزن ومتينة وفعالة من حيث التكلفة. التركيز على كفاءة استهلاك الوقود،المركبات الكهربائية، ومبادرات الاستدامة تعزز اعتمادها بشكل أكبر، جنبًا إلى جنب مع التطورات مثل الطباعة ثلاثية الأبعاد والمواد البلاستيكية الحيوية. ومن المتوقع أن يصل حجم السوق الأمريكية إلى 28.08 مليار دولار أمريكي بحلول عام 2026.

أوروبا

وصل السوق في أوروبا إلى 28.29 مليار دولار أمريكي في عام 2025، وهو ما يمثل 22.00٪ من إجمالي إيرادات السوق، ومن المتوقع أن يصل إلى 29.73 مليار دولار أمريكي في عام 2026. ويعتمد السوق الأوروبي في المقام الأول على الطلب المتزايد في قطاع السيارات والنقل على المواد خفيفة الوزن وعالية الأداء التي تعزز كفاءة استهلاك الوقود وتقليل الانبعاثات، خاصة مع التحول المتزايد. بالإضافة إلى ذلك، تعمل صناعة الأجهزة الكهربائية والإلكترونية المتوسعة أيضًا على زيادة الطلب على المواد البلاستيكية المتينة وخفيفة الوزن للأجهزة والمكونات المتقدمة، مدفوعة بالتقدم التكنولوجي والاتجاه نحو التصغير. ومن المتوقع أن يصل سوق المملكة المتحدة إلى 6.88 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق ألمانيا إلى 8.61 مليار دولار أمريكي بحلول عام 2026.

أمريكا اللاتينية

في عام 2025، حققت أمريكا اللاتينية 9 مليارات دولار أمريكي، مما ساهم بنسبة 7.00٪ من إيرادات السوق العالمية، ومن المتوقع أن ينمو إلى 9.46 مليار دولار أمريكي في عام 2026. الطلب في أمريكا اللاتينية مدفوع بزيادة استهلاك الزجاجات الغذائية وغير الغذائية والحاويات ومكونات السيارات. ومن المتوقع أن تؤثر زيادة دخل الفرد، إلى جانب نمو صناعة السلع الاستهلاكية، على الطلب على السيارات والمنتجات الاستهلاكية الأخرى. بالإضافة إلى ذلك، فإن الطلب المتزايد على المنتجات البلاستيكية عبر مختلف صناعات الاستخدام النهائي يدعم توسع السوق في المنطقة.

الشرق الأوسط وأفريقيا

استحوذت منطقة الشرق الأوسط وأفريقيا على 8.00% من السوق العالمية في عام 2025، وحققت إيرادات بقيمة 9.7 مليار دولار أمريكي، ومن المتوقع أن تصل إلى 10.18 مليار دولار أمريكي في عام 2026. وفي الشرق الأوسط وأفريقيا، يعتمد الطلب على التطوير الهائل للبنية التحتية. ويتوقع البنك الدولي أن يتجاوز الاستثمار في البنية التحتية في المنطقة 150 مليار دولار أمريكي سنويًا بحلول عام 2025، مع استخدام اللدائن الهندسية بشكل متزايد في تطبيقات البناء مثل أنظمة الأنابيب. المنطقة تتوسعالنفط والغازيساهم القطاع في تزايد الطلب على اللدائن الهندسية، في حين أن النمو في صناعة السيارات يعزز استهلاك مكونات اللدائن الحرارية عالية الأداء.

المناظر الطبيعية التنافسية

اللاعبين الرئيسيين في السوق

الاستدامة وضغوط العرض لإعادة تشكيل وضع السوق للاعبين الرئيسيين

مدفوعة بأهداف الاستدامة المتزايدة ومخاطر سلسلة التوريد، يقوم اللاعبون الرئيسيون بتوطين الإنتاج والاستثمار في المواد الدائرية. ويتم تعزيز أمن المواد الأولية من خلال التكامل العكسي، في حين تكتسب تفاعل البوليميراز المتسلسل والراتنجات الحيوية زخمًا. تعمل تقنيات إعادة التدوير ذات الحلقة المغلقة وإعادة الهيكلة العالمية لعمليات POM على تعزيز قابلية التوسع والمواءمة التنظيمية والاستجابة في تطبيقات البلاستيك الهندسية عالية الأداء. تعد كل من BASF SE وCovestro AG وCelanese Corporation وSABIC وDupont من اللاعبين الرئيسيين في السوق.

لمحة عن قائمة شركات البلاستيك الهندسية الرئيسية

- باسف سي(ألمانيا)

- سابك(المملكة العربية السعودية)

- دوبونت (الولايات المتحدة)

- إل جي كيم(كوريا الجنوبية)

- كوفيسترو إيه جي (ألمانيا)

- شركة سيلانيز(نحن.)

- شركة ميتسوبيشي للهندسة والبلاستيك (اليابان)

- شركة اساهي كاسي. (اليابان)

- توراي (اليابان)

- انسينجر(ألمانيا)

تطورات الصناعة الرئيسية

- مايو 2025:ستقوم شركة BASF بالاستحواذ على شركة Alsachimie JV لتأمين توريد مادة البولي أميد 6.6، وتعزيز محفظتها الخاصة بالبلاستيك الهندسي. ويعزز هذا التكامل أمن المواد الخام والقدرة التنافسية والتواجد في السوق الأوروبية، وخاصة في مجال السيارات والإلكترونيات والتطبيقات الصناعية. اعتمد المصنعون بشكل متزايد تحسين الإنتاج القائم على الذكاء الاصطناعي والأتمتة وتقنيات هندسة المواد المتقدمة لتحسين خصائص الأداء وتقليل تكاليف إنتاج المواد البلاستيكية الهندسية.

- أبريل 2025:أطلقت شركة Covestro مادة البولي كربونات PCR المعتمدة من TUV مع محتوى معاد تدويره بنسبة 50% مشتق من المصابيح الأمامية التي انتهى عمرها الافتراضي. تم تطوير المادة بالتعاون مع GIZ Volkswagen وNIO، وتم التحقق من صحتها للاستخدام في المركبات المستقبلية، مما يؤدي إلى تطوير دائرية السيارات وضمان الامتثال للوائح الاستدامة.

- فبراير 2025: قامت شركة Covestro بتوسيع محفظتها من البولي كربونات الطبية منخفضة الكربون، حيث قدمت بولي كربونات الطاقة المتجددة المتوازنة الكتلة. تعمل هذه الحلول على تقليل انبعاثات ثاني أكسيد الكربون في تطبيقات الرعاية الصحية مع الحفاظ على جودة تعادل الدرجات المعتمدة على الوقود الأحفوري.

- فبراير 2025:طورت شركة Toray عملية إعادة تدوير كيميائية خاصة للنايلون 66، مما يتيح إزالة البلمرة الكاملة وإعادة استخدام الحلقة المغلقة. يدعم هذا الابتكار التدوير وأمن المواد الخام في الهندسةالبلاستيك، وتلبية معايير الاستدامة المتزايدة وتقليل الاعتماد على مصادر البولياميد البكر.

- يناير 2025:تستثمر شركة Covestro في توسيع موقعها في مدينة الخليل بولاية أوهايو لإضافة العديد من خطوط تركيب البولي كربونات المخصصة. سيخدم المرفق أسواق السيارات والرعاية الصحية والإلكترونيات في أمريكا الشمالية.

تغطية التقرير

ويقدم التقرير تحليلاً مفصلاً للسوق. ويركز على الجوانب الرئيسية، مثل الشركات الرائدة، وأنواع البلاستيك الهندسية، وصناعة الاستخدام النهائي. وإلى جانب ذلك، فإنه يقدم نظرة ثاقبة لاتجاهات الصناعة الحالية ويسلط الضوء على التطورات الرئيسية في الصناعة. بالإضافة إلى العوامل المذكورة أعلاه، فهو يشمل عدة عوامل تساهم في نمو السوق.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

وحدة |

القيمة (مليار دولار) والحجم (كيلو طن) |

|

معدل النمو |

معدل نمو سنوي مركب قدره 5.4% من 2026 إلى 2034 |

|

التقسيم |

حسب النوع · مادة البولي أميد (PA) · البولي كربونات (الكمبيوتر الشخصي) · بوليمرات الستايرين المشتركة (ABS وSAN) · بولي أوكسي ميثيلين (POM) · بوليستر لدن بالحرارة · آحرون |

|

بواسطة صناعة الاستخدام النهائي · الأجهزة الكهربائية والإلكترونية · التعبئة والتغليف · السيارات · الصناعة والآلات · البناء والتشييد · آحرون |

|

|

حسب المنطقة · أمريكا الشمالية (حسب النوع وحسب صناعة الاستخدام النهائي وحسب البلد) o الولايات المتحدة (حسب صناعة الاستخدام النهائي) o كندا (حسب صناعة الاستخدام النهائي) · أوروبا (حسب النوع وحسب صناعة الاستخدام النهائي وحسب البلد) o ألمانيا (حسب صناعة الاستخدام النهائي) o فرنسا (حسب صناعة الاستخدام النهائي) o المملكة المتحدة (حسب صناعة الاستخدام النهائي) o إيطاليا (حسب صناعة الاستخدام النهائي) o بقية أوروبا (حسب صناعة الاستخدام النهائي) · منطقة آسيا والمحيط الهادئ (حسب النوع وحسب صناعة الاستخدام النهائي وحسب البلد) o الصين (حسب صناعة الاستخدام النهائي) o الهند (حسب صناعة الاستخدام النهائي) o اليابان (حسب صناعة الاستخدام النهائي) o كوريا الجنوبية (حسب صناعة الاستخدام النهائي) o بقية دول آسيا والمحيط الهادئ (حسب صناعة الاستخدام النهائي) · أمريكا اللاتينية (حسب النوع وحسب صناعة الاستخدام النهائي وحسب البلد) o البرازيل (حسب صناعة الاستخدام النهائي) o المكسيك (حسب صناعة الاستخدام النهائي) o بقية أمريكا اللاتينية (حسب صناعة الاستخدام النهائي) · الشرق الأوسط وأفريقيا (حسب النوع وحسب صناعة الاستخدام النهائي وحسب البلد) o المملكة العربية السعودية (حسب صناعة الاستخدام النهائي) o جنوب أفريقيا (حسب صناعة الاستخدام النهائي) o بقية منطقة الشرق الأوسط وأفريقيا (حسب صناعة الاستخدام النهائي) |

الأسئلة الشائعة

تقول Fortune Business Insights أن حجم السوق العالمية قد بلغ 135.04 مليار دولار أمريكي في عام 2026 ومن المتوقع أن يصل إلى 205.11 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية لمنطقة آسيا والمحيط الهادئ 48.56 مليار دولار أمريكي.

بتسجيل معدل نمو سنوي مركب قدره 5.4٪، سيظهر السوق نموًا مطردًا خلال الفترة المتوقعة (2026-2034).

في عام 2024، أصبحت الأجهزة الكهربائية والإلكترونية هي القطاع الرائد في السوق من حيث صناعة الاستخدام النهائي.

يعد الطلب المتزايد من صناعة الأجهزة الكهربائية والإلكترونية عاملاً رئيسياً يدفع نمو السوق.

تستعد منطقة آسيا والمحيط الهادئ للحصول على أعلى حصة في السوق خلال الفترة المتوقعة.

- 2021-2034

- 2025

- 2021-2024

- 256

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة