ومن المتوقع أن يصل سوق اليابان إلى 0.26 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل السوق الصيني إلى 0.35 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق الهند إلى 0.24 مليار دولار أمريكي بحلول عام 2026.

حجم سوق إدارة أصول المؤسسة، وتحليل الأسهم والصناعة، حسب التطبيق (إدارة دورة حياة الأصول، وإدارة العمل، وإدارة المخزون، والصيانة التنبؤية، وإدارة أوامر العمل، وغيرها)، حسب النشر (السحابة والمحلية)، حسب نوع المؤسسة (المؤسسات الكبيرة والمؤسسات الصغيرة والمتوسطة)، حسب المستخدم النهائي (الرعاية الصحية، الحكومة، تكنولوجيا المعلومات والاتصالات، BFSI، التصنيع، الطاقة والمرافق، النقل، وغيرها)، والتنبؤات الإقليمية، 2026-2034

رؤى السوق الرئيسية

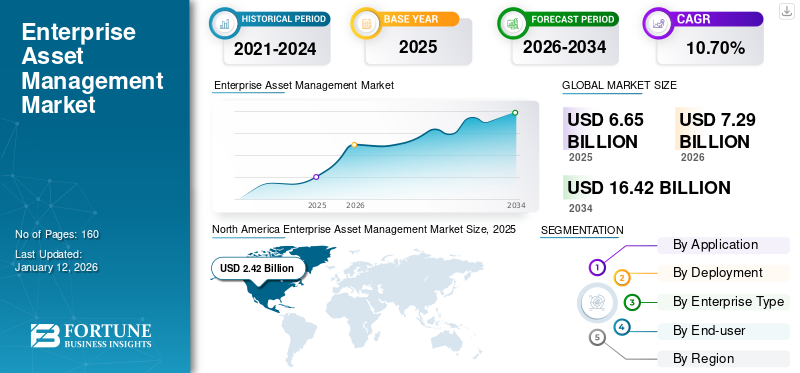

قُدر حجم سوق إدارة أصول المؤسسات العالمية بمبلغ 6.65 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 7.29 مليار دولار أمريكي في عام 2026 إلى 16.42 مليار دولار أمريكي بحلول عام 2034، مما يُظهر معدل نمو سنوي مركب قدره 10.70٪ خلال الفترة المتوقعة. سيطرت أمريكا الشمالية على السوق العالمية بحصة بلغت 36.40% في عام 2025.

يوفر حل إدارة أصول المؤسسة إدارة الأصول المادية طوال دورة حياتها من أجل زيادة قيمتها إلى أقصى حد، وخفض التكاليف، وتعزيز الجودة والإنتاجية، وحماية الصحة والسلامة والبيئة. وقد أدت الأتمتة السريعة والرقمنة إلى زيادة الطلب على مراقبة صحة الأصول لزيادة عمرها الافتراضي إلى أقصى حد. وبما أن الحل يتكامل مع الأنظمة بسهولة، فقد اكتسب اعتماده عبر المؤسسات المزيد من الاهتمام. علاوة على ذلك، ومع التعقيد المتزايد لبيئات أصول المؤسسات، يشهد السوق معدل نمو كبير.

بعض الحلول التي يقدمها اللاعبون الرئيسيون هي IBM Maximo، وIFS Asset Performance Management Software، وSAP EAM، وMaintainX، وBrightly Asset Essentials، والمزيد.

تغيرت تفضيلات الشراء لدى العملاء وسط جائحة كوفيد-19، مع زيادة الطلب على المنتجات الصحية ومنتجات التنظيف. أثرت الآثار السلبية لفيروس كورونا على الإنفاق الرقمي عبر الصناعات على مستوى العالم. وفقًا لخبراء الصناعة، وصل إجمالي الإنفاق على التكنولوجيا الرقمية إلى 3.6 تريليون دولار أمريكي في عام 2020، حيث شهد انخفاضًا طفيفًا بنسبة 3.2% بسبب جائحة كوفيد-19. أدى هذا الانخفاض في التفاعلات الجسدية بين الموظفين والعملاء إلى زيادة الطلب على الحلول الآلية. بدأت الشركات الصغيرة والمتوسطة الحجم في اعتماد الحلول الرقمية لتجنب الاتصال الجسدي وسط الوباء.

وبالمثل، مع تأثير التحول على المؤسسات على مستوى العالم، تزايد الطلب على إدارة الأصول. وقد أدت قدرتها على تعزيز أداء وكفاءة العمليات إلى زيادة الطلب عليها وسط الوباء. وبالتالي، بعد الوباء، يشهد السوق دفعة كبيرة بالنظر إلى حالات الاستخدام المتزايدة عبر المستخدمين النهائيين في الصناعة.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

السوق الرئيسية لإدارة أصول المؤسسات

- حجم السوق عام 2025: 6.65 مليار دولار أمريكي

- حجم السوق عام 2026: 7.29 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 16.42 مليار دولار أمريكي

- معدل النمو السنوي المركب: 10.70% من 2026 إلى 2034

- سيطرت أمريكا الشمالية على سوق إدارة أصول المؤسسات بحصة قدرها 36.40% في عام 2025.

- استحوذ القطاع الداخلي على 58.66٪ من حصة السوق في عام 2026.

- من المتوقع أن يقود قطاع التصنيع السوق بحصة تبلغ 19.75٪ في عام 2026.

أمريكا الشمالية

وصلت أمريكا الشمالية إلى 2.42 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 2.61 مليار دولار أمريكي في عام 2026.

أوروبا

حققت أوروبا 1.84 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 2.03 مليار دولار أمريكي في عام 2026.

آسيا والمحيط الهادئ

وشكلت منطقة آسيا والمحيط الهادئ 1.45 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 1.63 مليار دولار أمريكي في عام 2026.

نحن.

ومن المتوقع أن يصل حجم السوق إلى 2.07 مليار دولار أمريكي بحلول عام 2026، مدفوعًا بمبادرات رقمنة المؤسسات القوية وتحسين الأصول.

اليابان

ومن المتوقع أن يصل حجم سوق اليابان إلى 0.26 مليار دولار أمريكي بحلول عام 2026

اقرأ المزيد

اتجاهات سوق إدارة أصول المؤسسات

تكامل الذكاء الاصطناعي مع برامج EAM لزيادة نمو السوق

يقوم البائعون بدمج الذكاء الاصطناعي لتعزيز برامج إدارة الأصول. تنفيذ قدرات الذكاء الاصطناعي، إلى جانبمعالجة اللغة الطبيعية (NLP)والتعلم العميق والتعلم الآلي (ML) والمزيد، يتيح تحليل الأصول في كل مرحلة من مراحل دورة الحياة. فهو يوفر رؤى وتقديرات للعمليات المستقبلية في الوقت الفعلي، مما يساعد المؤسسات على التعامل مع العمليات الصادرة وتوجيهها باستخدام القياسات الصحيحة طوال العملية. يمكن لروبوتات الدردشة المدعمة بالذكاء الاصطناعي تقليل وقت الانتظار من خلال المشاركة في المحادثات وتصفيتها مع الآلات والبشر. يتم بعد ذلك إرسال البيانات التي تم التقاطها من خلال هذه المحادثات إلى محرك التحليلات، مما يساعد في تحسين عملية الإدارة. وبالنظر إلى فرص النمو، تبتكر العديد من الشركات هذه التقنيات. على سبيل المثال،

- في مارس 2020، قدم مزود خدمات الأعمال والتكنولوجيا Microdesk حلاً متقدمًا لإدارة أصول المزامنة ثنائية الاتجاه من خلال الجمع بين IBM Maximo وAutodesk Revit. الإصدار الجديد مدمج بتقنية الذكاء الاصطناعي لتوظيف قدرات المحادثة.

وبالتالي، من المتوقع أن يؤدي تكامل تكنولوجيا الذكاء الاصطناعي إلى تعزيز حصة سوق إدارة أصول المؤسسات.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

عوامل نمو سوق إدارة أصول المؤسسات

الهجرة السريعة إلى التقنيات المستندة إلى السحابة لدفع نمو السوق

يتجه قادة الصناعة نحو الحلول السحابية، مع الأخذ في الاعتبار قدراتهم وعروضهم الفريدة. هناك عدة أسباب تدفع هذا التحول، بما في ذلك الأمان وفعالية التكلفة وتجربة المستخدم والتصنيع الذكيإنترنت الأشياء الصناعيةالتقنيات. تدفع التكنولوجيا المتنامية إلى اعتماد إدارة أصول المؤسسات القائمة على السحابة. تشمل العوامل الرئيسية التي تساهم في نمو الحلول المستندة إلى السحابة سهولة النشر إلى جانب القدرة على تحمل التكاليف. علاوة على ذلك، من المتوقع أن تؤدي العولمة والتوحيد القياسي إلى زيادة الطلب على البرامج والخدمات المستندة إلى السحابة. وبالتالي، تقدم الشركات بشكل استراتيجي حلولاً جديدة لإدارة الأصول القائمة على السحابة لتوسيع أعمالها. على سبيل المثال،

- في مارس 2022، أطلقت شركة Aptean، وهي شركة موفرة لحلول المؤسسات، حلاً لإدارة أصول المؤسسات قائمًا على السحابة لتطبيقات الصناعة التحويلية. تعد الواجهة الحديثة للمنتج والعرض في الوقت الفعلي من العوامل الرئيسية التي تساهم في نجاحه.

وبالتالي، مع تزايد الحلول السحابية، من المتوقع أن ينمو اعتماد EAM.

العوامل المقيدة

زيادة التهديدات الأمنية للبيانات لعرقلة نمو السوق

ومن المرجح أن تزداد فرص التهديدات الأمنية مع الاعتماد السريع لتكنولوجيا الأتمتة. يزيد العدد المتزايد من الأجهزة والآلات المتصلة من خطر الهجمات السيبرانية. بالإضافة إلى ذلك، على عكس التقنيات التقليدية، ترتبط EAMs مباشرة عبر الشبكة الخلوية، مما يزيد من فرصة الهجوم المباشر. تجبر التطورات وحداثة التكنولوجيا مقدمي الخدمات على اعتماد حلول أمنية محدثة. ومن المتوقع أن يستفيد المهاجمون من هذه الثغرات الأمنية من خلال الهجمات المتقدمة الجديدة. وبالتالي، من المتوقع أن يؤدي التنفيذ المتزايد لحلول إدارة أصول المؤسسة إلى تكثيف التهديدات المحتملة، مما يعيق نمو سوق EAM.

تحليل تجزئة سوق إدارة أصول المؤسسات

عن طريق تحليل التطبيق

تزايد الموثوقية والسلامة لدفع الطلب على إدارة دورة حياة الأصول

على أساس التطبيق، يتم تقسيم السوق إلى إدارة دورة حياة الأصول، وإدارة العمل، وإدارة المخزون، والصيانة التنبؤية، وإدارة أوامر العمل، وغيرها.

تستعد إدارة دورة حياة الأصول للحصول على أقصى حصة من الإيرادات خلال فترة التنبؤ. تتحول المؤسسات ذات الميزانيات المحدودة نحو حلول إدارة دورة حياة الأصول لتحسين الأداء وضمان السلامة. علاوة على ذلك، من المتوقع أن تؤدي قدرتها على تقديم أكثر من عائد الاستثمار إلى تعزيز نمو سوق إدارة أصول المؤسسات.

ومن المتوقع أن يقود قطاع "الآخرون" (تسجيل المخاطر، وما إلى ذلك) السوق، حيث سيساهم بنسبة 32.92% عالميًا في عام 2026.

عن طريق تحليل النشر

يهيمن النشر داخل الشركة على حصة السوق، وهو مفضل لأمن البيانات وإمكانية الوصول إليها

على أساس النشر، يتم تقسيم السوق إلى سحابية ومحلية.

سيستحوذ القطاع المحلي على 58.66% من حصة السوق في عام 2026، وذلك بفضل المرونة والأمان الذي يوفره عند استرداد البيانات. تختار المؤسسات النشر المحلي بسبب الحجم الكبير للبيانات التي يجب الوصول إليها على الفور.

من المتوقع أن يُظهر الطلب على حلول إدارة أصول المؤسسات المستندة إلى السحابة أعلى نمو خلال الفترة المتوقعة. تمكن هذه الحلول الشركات من إدارة المعلومات بشكل آمن، وفعال، وعن بعد، وبطريقة موحدة. علاوة على ذلك، فإن تكلفة تثبيت النشر السحابي أقل مقارنة بطرق النشر التقليدية.

من خلال تحليل نوع المؤسسة

تهيمن الشركات الكبيرة على السوق بسبب إدارة القوى العاملة

بناءً على نوع المؤسسة، يتم تقسيم السوق إلى مؤسسات كبيرة ومؤسسات صغيرة ومتوسطة.

من المتوقع أن يمثل قطاع المؤسسات الكبيرة 65.84% من السوق في عام 2026 بسبب وجود قوة عاملة ضخمة وأفلام وثائقية كبيرة وسجلات استهلاكية واسعة النطاق. يسهل الحل إجراء تحليل أسرع للقوى العاملة ودورة حياة الأصول وكفاءة العمل والمخزون والمزيد.

يستعد قطاع الشركات الصغيرة والمتوسطة الحجم لتحقيق نمو كبير خلال الفترة المتوقعة. إن المنافسة المتزايدة تجبر الشركات الصغيرة والمتوسطة على اعتماد عمليات وأدوات آلية لإدارة عمليات المؤسسة وإدارة الأصول بكفاءة.

عن طريق تحليل المستخدم النهائي

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

استحوذ قطاع التصنيع على الحصة الأكبر بسبب تزايد الأتمتة

حسب المستخدم النهائي، يتم تصنيف السوق إلى الرعاية الصحية، والحكومة، وتكنولوجيا المعلومات واتصالاتوBFSI والتصنيع والطاقة والمرافق والنقل وغيرها.

وفي عام 2026، من المتوقع أن يقود قطاع التصنيع السوق بحصة تبلغ 19.75%. تدفع وتيرة التصنيع السريعة قطاع التصنيع إلى تبني تقنيات الأتمتة للعمليات والعمليات الميدانية. علاوة على ذلك، يقوم المصنعون بتغيير استراتيجياتهم لإعطاء الأولوية للتركيز على العملاء، مع التركيز على تقديم خدمات فعالة من حيث التكلفة وتعزيز القيمة.

تشهد الرعاية الصحية معدل نمو سنوي مركب سريعًا في اعتماد حلول إدارة الأصول لإدارة عملياتها التجارية بفعالية. تعمل هذه الحلول على إزالة الأعمال الورقية من عبء العمل اليومي، مما يقلل الوقت اللازم للإدارة ويسمح لهم بالتركيز على رعاية المرضى.

تتخذ الحكومات مبادرات نشطة لتسهيل تنفيذ إدارة الأصول عبر الأعمال. تتناول ثلاث مبادرات قياسية متطلبات العملاء النهائيين فيما يتعلق بإدارة المؤسسات. وبالمثل، من المتوقع أن يؤدي الاعتماد الرقمي المتزايد وإرشادات الرعاية الصحية المعقدة إلى دفع اعتماد حلول إدارة أصول المؤسسة.

رؤى إقليمية

بناءً على الجغرافيا، ينقسم السوق إلى أمريكا الشمالية وآسيا والمحيط الهادئ وأمريكا الجنوبية وأوروبا والشرق الأوسط وأفريقيا.

North America Enterprise Asset Management Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

أمريكا الشمالية

حافظت أمريكا الشمالية على حضور قوي في السوق العالمية، لتصل إلى 2.42 مليار دولار أمريكي في عام 2025، وهو ما يمثل حصة 36.40%، ومن المتوقع أن تصل إلى 2.61 مليار دولار أمريكي في عام 2026. ومن المتوقع بشدة أن تهيمن أمريكا الشمالية بسبب التفضيل المتزايد لكفاءة عمليات المؤسسة والتركيز المستمر على تبسيط إدارة الأصول. تعد المنطقة بمثابة مركز للشركات التكنولوجية المتخصصة في الحلول الإدارية. تستثمر الشركات البارزة في أمريكا الشمالية في حلول مبتكرة لخدمة المؤسسات بكفاءة. ومن المتوقع أن يصل حجم السوق الأمريكية إلى 2.07 مليار دولار أمريكي بحلول عام 2026.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

آسيا والمحيط الهادئ

استحوذ سوق آسيا والمحيط الهادئ على 1.45 مليار دولار أمريكي في عام 2025، وهو ما يمثل 19.40% من الصناعة العالمية، ومن المتوقع أن يصل إلى 1.63 مليار دولار أمريكي في عام 2026. ومن المرجح أن تشهد منطقة آسيا والمحيط الهادئ معدل نمو سريع خلال الفترة المتوقعة. ومن المتوقع أن يؤدي النمو الكبير في سياسات الأعمال في الهند وكوريا الجنوبية واليابان وغيرها لتسهيل عمليات الشركات إلى تعزيز الطلب على التقنيات الرقمية. وقد أدت المنافسة المتزايدة إلى زيادة الطلب على تشغيل الأصول بكفاءة في المنطقة.

أوروبا

في عام 2025، حققت أوروبا 1.84 مليار دولار أمريكي، مما ساهم بنسبة 25.10% من إيرادات السوق العالمية، ومن المتوقع أن ينمو إلى 2.03 مليار دولار أمريكي في عام 2026. ومن المتوقع أن تؤدي الزيادة في عدد موفري حلول إدارة أصول المؤسسات في جميع أنحاء الدول الأوروبية إلى تعزيز حصة السوق. بالإضافة إلى ذلك، تتلقى المؤسسات الصغيرة والمتوسطة التمويل والدعم المتنوع من الحكومة، مما يدفع نمو السوق. ومن المتوقع أن يصل سوق المملكة المتحدة إلى 0.32 مليار دولار أمريكي بحلول عام 2026، في حين من المتوقع أن يصل سوق ألمانيا إلى 0.25 مليار دولار أمريكي بحلول عام 2026.

الشرق الأوسط وأفريقيا

في عام 2025، مثلت منطقة الشرق الأوسط وأفريقيا 0.75 مليار دولار أمريكي، وهو ما يمثل 10.30% من السوق العالمية، ومن المتوقع أن تنمو إلى 0.83 مليار دولار أمريكي في عام 2026. تقدم منطقة الشرق الأوسط وأفريقيا فرصًا غير مسبوقة في السوق. ومن المتوقع أن يقوم اللاعبون في السوق بتوسيع وجودهم الجغرافي في المنطقة. وبالمثل، فإن الاعتماد المتزايد على التحول الرقميومن المتوقع أن تعزز الاستراتيجيات في أمريكا الجنوبية نمو السوق.

بقية العالم

ساهمت أمريكا اللاتينية بنسبة 8.80٪ في السوق العالمية في عام 2025، بقيمة 0.64 مليار دولار أمريكي، ومن المتوقع أن تصل إلى 0.71 مليار دولار أمريكي في عام 2026.

قائمة الشركات الرئيسية في سوق إدارة أصول المؤسسات

التعاون مع أبرز اللاعبين في الصناعة لتعزيز الحصة السوقية للاعبين الرئيسيين

يدخل اللاعبون الرئيسيون في السوق في شراكات وتعاونات استراتيجية بشكل كبير. وتساعد عمليات التعاون هذه مع موفري التكنولوجيا المتقدمة في تقديم حلول خاصة بالصناعة. بالإضافة إلى ذلك، تنمو الشراكات مع مختلف الجهات الفاعلة في الصناعة لتلبية الحاجة المتزايدة لعمليات فعالة وصديقة للبيئة. يقوم اللاعبون الرئيسيون بتوسيع وجودهم عبر البلدان لتحقيق التواجد العالمي وتعزيز إيرادات المبيعات.

قائمة الشركات الرئيسية لمحة:

- شركة آي بي إم(نحن.)

- ساب SE (ألمانيا)

- شركة أوراكل(نحن.)

- شركة سيج جروب (المملكة المتحدة.)

- نظام رامكو (الهند)

- آي إف إس أب(السويد)

- مسدس AB (السويد)

- شركة سيرفيس ناو (الولايات المتحدة)

- شركة هيتاشي المحدودة (اليابان)

- UpKeep تكنولوجيز، وشركة(نحن.)

التطورات الصناعية الرئيسية:

- مارس 2023: أطلقت شركة OpenGoc ومقرها سان فرانسيسكو برنامجًا سحابيًا قائمًا على نظام المعلومات الجغرافية لإدارة أصول المؤسسة. ويقدم حلولاً مثل إدارة الطلبات وإدارة الأصول وصيانة البنية التحتية والمزيد لأكثر من 200 عميل في الولايات المتحدة.

- أكتوبر 2023:استحوذت شركة Trane Technologies، ومقرها أيرلندا، على شركة Nuvolo، وهي شركة لإدارة أصول المؤسسات، لتحسين إدارة المرافق وتحسين المساحة وحلول دورة الحياة. يهدف هذا الاستحواذ إلى اكتساب إمكانات الحلول واكتساب العملاء والمزيد.

- أغسطس 2023:أعلنت شركة IFS AB عن تعاون استراتيجي مع شركة Tech Mahindra ومقرها الهند لتوسيع قاعدة عملائها من خلال توفير إنتاجية القوى العاملة والتميز التشغيلي. قدمت الشركة حلولاً وخدمات مثل إدارة الأصول وتخطيط الموارد وإدارة الخدمات الميدانية والمزيد للمؤسسات عبر قطاعات الصناعة.

- يوليو 2023:أعلنت شركة BlackRock وشركة Reliance Jio ومقرها الهند عن تعاون استراتيجي لتعزيز حلول إدارة الأصول في الهند. واستثمرت الشركتان معًا مبلغ 150 مليون دولار أمريكي في المشروع المشترك للتحول الرقمي أولاً في الهند.

- أبريل 2023:أعلنت شركة هيتاشي المحدودة عن شراكة استراتيجية مع شركة Equinix Inc. لتقديم حلول متطورة، بما في ذلك إدارة أصول المؤسسات، لتسريع التحول الرقمي. وتهدف الشركتان معًا إلى توسيع مواردهما لمعالجة القضايا الاجتماعية باستخدام الحلول الرقمية وإدارة دورة الحياة.

تغطية التقرير

يقدم تقرير السوق تحليلاً مفصلاً للسوق ويركز على الجوانب الرئيسية مثل الشركات الرائدة وأنواع المنتجات/الخدمات والتطبيقات الرائدة للمنتج. إلى جانب ذلك، يقدم التقرير نظرة ثاقبة لاتجاهات السوق ويسلط الضوء على التطورات الرئيسية للمستخدم النهائي. بالإضافة إلى العوامل المذكورة أعلاه، يشمل التقرير عدة عوامل ساهمت في نمو السوق في السنوات الأخيرة.

[خام K9i2mcJ]

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب يبلغ 10.70% من 2026 إلى 2034 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم |

عن طريق التطبيق

عن طريق النشر

حسب نوع المؤسسة

بواسطة المستخدم النهائي

بواسطة منطقة

|

الأسئلة الشائعة

وفقًا لـ Fortune Business Insights، من المتوقع أن يصل حجم السوق إلى 16.42 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2026، بلغت قيمة السوق 7.29 مليار دولار أمريكي.

من المتوقع أن ينمو السوق بمعدل نمو سنوي مركب قدره 10.70٪ خلال الفترة المتوقعة.

من خلال المستخدم النهائي، يتصدر قطاع التصنيع ويستحوذ على أكبر حصة في السوق.

يعد الانتقال السريع إلى التقنيات السحابية عاملاً رئيسياً في دفع نمو السوق.

تعد IBM Corporation، وSAP SE، وOracle Corporation، وSage Group Plc.، وRamco System، وIFS AB، وHexagon AB من أفضل اللاعبين في السوق.

سيطرت أمريكا الشمالية على السوق العالمية بحصة بلغت 36.40% في عام 2025.

ومن خلال التطبيق، من المتوقع أن ينمو قطاع الصيانة التنبؤية بسرعة خلال فترة التنبؤ.

هل تبحث عن معلومات شاملة حول مختلف الأسواق؟ تواصل مع خبرائنا

تحدث إلى خبير

- 2021-2034

- 2025

- 2021-2024

- 160

تحميل عينة مجانية

الانتقال إلى المحتوى

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

المعلومات والتكنولوجيا

العملاء

التقارير ذات الصلة