حجم سوق التصنيع، والمشاركة وتحليل الصناعة، حسب نوع الخدمة (الاستراتيجيات البيئية والاجتماعية والحوكمة، والخدمات البيئية، وإعداد التقارير والإفصاح، والتنفيذ والتكامل، والمخاطر، والامتثال والحوكمة، وخدمات سلسلة التوريد، والخدمات البيئية والاجتماعية والحوكمة، والخدمات البيئية والاجتماعية والحوكمة، وغيرها)، حسب النوع (البيئية والاجتماعية والحوكمة)، حسب الصناعة (السيارات والمعادن والتعدين والمواد الكيميائية والإلكترونيات والأغذية والمشروبات والصناعية الآلات والمعدات، والبلاستيك والتغليف، وغيرها)، والتوقعات الإقليمية، 2026 - 2034

الحوكمة البيئية والاجتماعية والحوكمة في حجم سوق التصنيع والتوقعات المستقبلية

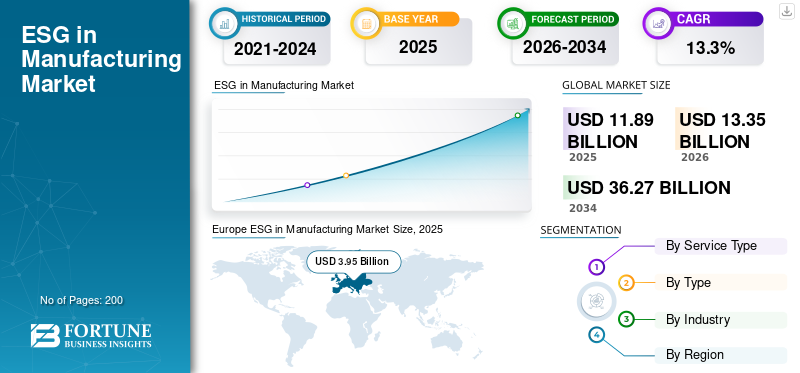

بلغت قيمة الحوكمة البيئية والاجتماعية والحوكمة (ESG) العالمية في حجم سوق التصنيع 11.89 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 13.35 مليار دولار أمريكي في عام 2026 إلى 36.27 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 13.3٪ خلال الفترة المتوقعة. وهيمنت أوروبا على المعايير البيئية والاجتماعية والحوكمة في سوق التصنيع بحصة سوقية بلغت 33.22% في عام 2025.

تشير الحوكمة البيئية والاجتماعية والحوكمة (ESG) في التصنيع إلى الخدمات المطلوبة لتصميم وتنفيذ وإدارة وقياس والإبلاغ عن الممارسات البيئية والاجتماعية والحوكمة (ESG) عبر عمليات الشركة وسلاسل التوريد. تعمل السياسات التنظيمية الصارمة، واللوائح البيئية، وزيادة الاستثمار في حساب الكربون، على زيادة طلب السوق على أطر الحوكمة البيئية والاجتماعية والحوكمة. العديد من شركات التصنيع، بسبب بنيتها التحتية القديمة، لديها انبعاثات كربونية ضخمة، ونتيجة لذلك، يلتزم اللاعبون الرئيسيون بتحقيق صافي انبعاثات صفرية وإدارة النفايات. إن تسريع الاستثمار في الأداء البيئي والاجتماعي والحوكمة والسندات الخضراء والتمويل المرتبط بالاستدامة والأهمية المتزايدة لانبعاثات النطاق 3 كلها عوامل تدفع نمو السوق. ويدفع ارتفاع أسعار الكربون وتكاليف الطاقة الشركات إلى التكامل مع الممارسات البيئية والاجتماعية والحوكمة.

- على سبيل المثال، في فبراير 2025، قامت TÜV SÜD بتوسيع خدماتها لإصدار شهادات الاستدامة الصناعية والتدقيق في جميع أنحاء جنوب شرق آسيا.

يعد اللاعبون الرئيسيون مثل Accenture وErnst & Young وDeloitte وما إلى ذلك من اللاعبين الرئيسيين في السوق. يركز اللاعبون الرئيسيون على تكامل سلسلة التوريد البيئية والاجتماعية والحوكمة (ESG)، ورقمنة البيئة البيئية والاجتماعية والحوكمة (ESG)، والاستثمار في التقارير المتقدمة البيئية والاجتماعية والحوكمة (ESG). العديد من هذه التحركات الإستراتيجية من قبل اللاعبين في السوق لتعزيز المعايير البيئية والاجتماعية والحوكمة (ESG) في حصة سوق التصنيع في مناطق متنوعة.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

الحوكمة البيئية والاجتماعية والحوكمة في اتجاهات سوق التصنيع

زيادة التركيز على إدارة الانبعاثات للنطاق 3 لتعزيز نمو السوق

هناك العديد من الانبعاثات غير المباشرة عبر سلسلة القيمة، وهي معقدة نسبيًا ويصعب قياسها. تمثل انبعاثات النطاق 3 أكثر من ثلثي إجمالي البصمة الكربونية، مما يولد طلبًا ضخمًا في السوق على إدارة الانبعاثات. إن الضغوط التنظيمية، وأطر الشؤون البيئية والاجتماعية والحوكمة، مثل المبادرات المستهدفة القائمة على بروتوكولات انبعاثات الغازات الدفيئة، تتطلب جميعها بشكل متزايد خفض انبعاثات النطاق 3. تعمل شركات التصنيع الكبرى على دفع متطلبات المعايير البيئية والاجتماعية والحوكمة عبر سلسلة القيمة، وتفويض الانبعاثات والإبلاغ عنها والحد منها.

- على سبيل المثال، في سبتمبر 2025، دخلت شركة Ecolab في تعاون يركز على الحوكمة البيئية والاجتماعية والحوكمة لمدة خمس سنوات مع مجموعة Siam Cement Group (SCG) لتعزيز كفاءة استخدام المياه، وخفض الانبعاثات، وعمليات التصنيع المستدامة. تدمج الشراكة حلول المراقبة الرقمية وإدارة الموارد الدائرية عبر المنشآت الصناعية التابعة لشركة SCG.

ديناميكيات السوق

محركات السوق

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

إن استراتيجيات ESG الشاملة هي التي تقود الطلب في السوق

يتطلب التصنيع تحولًا تشغيليًا عميقًا، حيث يجب تصميم استراتيجيات ESG لتناسب الأنشطة على مستوى المصنع والعمليات الصناعية. يؤدي هذا إلى زيادة الطلب على خدمات إعادة هندسة العمليات، وخرائط طريق الاستدامة، واستشارات التكامل البيئي والاجتماعي والمؤسسي متعددة الوظائف. بالإضافة إلى ذلك، تحتاج الشركات إلى الدعم في مواءمة الأهداف البيئية والاجتماعية والحوكمة مع مؤشرات الأداء الرئيسية للأعمال، مما يضمن مساهمة مبادرات الاستدامة في الامتثال والربحية. تعمل شركات التصنيع من خلال مسارات عمل معقدة تنطوي على شراء المواد الخام، وعمليات الإنتاج، والخدمات اللوجستية، والتوزيع، وكلها لها تأثيرات بيئية واجتماعية متميزة. مع توسع الشركات المصنعة على مستوى العالم، هناك حاجة للحفاظ على الاتساق في الممارسات البيئية والاجتماعية والحوكمة عبر مرافق متعددة، مما يزيد من الاعتماد على الخدمات الاستشارية والمدارة. بشكل عام، يعكس هذا الاتجاه تحولًا من الجهود المعزولة البيئية والاجتماعية والحوكمة (ESG) إلى تحول شامل على مستوى المؤسسة، مما يجعل خدمات التكامل محركًا مهمًا ومتكررًا للإيرادات في البيئة البيئية والحوكمة (ESG) في نمو سوق التصنيع.

- على سبيل المثال، في أبريل 2025، افتتحت شركة LEGO أحد مصانعها الأكثر استدامة والتي تعمل بالطاقة المتجددة، والمصممة لتقليل الانبعاثات واستهلاك الموارد.

قيود السوق

محدودية الخبرة الداخلية ومقاومة التغيير التشغيلي

تعمل العديد من شركات التصنيع، وخاصة الشركات التقليدية ومتوسطة الحجم، على أنظمة قديمة وعمليات راسخة تم تحسينها من حيث التكلفة والكفاءة بدلاً من الاستدامة. غالبًا ما يتطلب تقديم الممارسات البيئية والاجتماعية والحوكمة تغييرات جوهرية في سير عمل الإنتاج، وسياسات المشتريات، وهياكل الامتثال، والتي يمكن أن تواجه معارضة داخلية. قد يفسر الموظفون والإدارة على مستوى المصنع المبادرات البيئية والاجتماعية والحوكمة على أنها تخريبية أو غير ضرورية، خاصة عندما لا تكون الفوائد المالية المباشرة واضحة. بشكل عام، يؤدي هذا المزيج من الخبرة المحدودة ومقاومة التغيير إلى إبطاء التكامل البيئي والاجتماعي والحوكمة (ESG) ويعمل كحاجز رئيسي أمام نمو الخدمات البيئية والاجتماعية والحوكمة (ESG) في قطاع التصنيع.

فرص السوق

زيادة الطلب على خدمات ضمان الحوكمة البيئية والاجتماعية والحوكمة، والتدقيق، وإصدار الشهادات لتوفير فرص للسوق

مع قيام الشركات المصنعة بنشر تقارير الاستدامة ومقاييس الحوكمة البيئية والاجتماعية والمؤسسية بشكل متزايد، يطالب أصحاب المصلحة مثل المستثمرين والمنظمين والعملاء ببيانات تم التحقق منها وموثوقة بدلاً من الادعاءات المبلغ عنها ذاتياً. وقد أدى ذلك إلى خلق حاجة قوية لخدمات التحقق من الجهات الخارجية التي يمكنها تقييم الأداء البيئي والاجتماعي والحوكمة (ESG) بشكل مستقل وضمان الامتثال للمعايير العالمية.

وتخضع الصناعات التحويلية، وخاصة تلك التي تنطوي على مخاطر بيئية واجتماعية عالية مثل المواد الكيميائية والمعادن والسيارات، لتدقيق أكبر، مما يجعل عمليات التدقيق والشهادات البيئية والاجتماعية والحوكمة (ESG) المنتظمة ضرورية. تبحث الشركات عن خدمات يمكنها التحقق من صحة بيانات الانبعاثات، وتقييم الامتثال لأطر العمل مثل المبادرة العالمية لإعداد التقارير (GRI) وTCFD، وتقديم الشهادات المتعلقة بالممارسات البيئية والاجتماعية.

تحديات السوق

قد تؤدي إدارة الحوكمة البيئية والاجتماعية والحوكمة عبر سلاسل التوريد العالمية متعددة المستويات إلى الحد من نمو السوق

أحد أهم التحديات في اعتماد المعايير البيئية والاجتماعية والحوكمة في التصنيع هو إدارة الامتثال عبر سلاسل التوريد متعددة المستويات والمنتشرة عالميًا. قد يفتقر العديد من الموردين، وخاصة في الأسواق الناشئة، إلى الموارد أو الوعي أو البنية التحتية اللازمة لتتبع البيانات البيئية والاجتماعية والحوكمة والإبلاغ عنها بدقة. ونتيجة لذلك، تواجه الشركات المصنعة تحديات في جمع البيانات الموثوقة، وإنفاذ معايير الحوكمة البيئية والاجتماعية والحوكمة، وضمان الامتثال المتسق عبر جميع المستويات. بالإضافة إلى ذلك، يمكن أن يؤدي تطبيق الامتثال للمعايير البيئية والاجتماعية والحوكمة إلى توتر العلاقات مع الموردين، لا سيما عندما تكون ضغوط التكلفة مرتفعة، ويعطي الموردون الأولوية للكفاءة التشغيلية على استثمارات الاستدامة.

تحليل التجزئة

حسب نوع الخدمة

تهيمن الخدمات البيئية على السوق نظرًا لمجموعة واسعة من التطبيقات الصناعية

بناءً على نوع الخدمة، ينقسم السوق إلى استراتيجية واستشارات ESG، والخدمات البيئية، وإعداد التقارير والإفصاح عن ESG، والتنفيذ والتكامل، والمخاطر، والامتثال والحوكمة، وخدمات سلسلة التوريد، وخدمات ESG المُدارة، وغيرها.

وتمثل الخدمات البيئية أعلى حصة من ESG في سوق التصنيع، ويرجع ذلك في المقام الأول إلى الضغط التنظيمي المباشر والفوري على الامتثال البيئي. الصناعات التحويلية مثل المواد الكيميائية والمعادن والسيارات ومعالجة الأغذية كثيفة الاستخدام للموارد وتخضع لأنظمة صارمة تتعلق بانبعاثات الكربون وإدارة النفايات واستخدام المياه ومكافحة التلوث. ونتيجة لذلك، يضطر المصنعون إلى الاستثمار بشكل كبير في خدمات مثل حساب الكربون، وتدقيق الطاقة، وتقييم دورة الحياة (LCA)، واستشارات الاستدامة.

وتشهد الخدمات البيئية والاجتماعية والحوكمة في سلسلة التوريد أعلى معدل نمو بنحو 12.7% خلال الفترة 2026-2034، مدفوعة بالتركيز المتزايد على انبعاثات النطاق 3 ومساءلة سلسلة القيمة. يقع جزء كبير من التأثير البيئي والاجتماعي للشركة المصنعة خارج نطاق عملياتها المباشرة، ضمن شبكة الموردين والأنشطة النهائية. نظرًا لأن اللوائح والأطر العالمية مثل CSRD وSBTi تؤكد على الشفافية الكاملة لسلسلة القيمة، فإن المصنعين يتعرضون لضغوط متزايدة لمراقبة وإدارة الأداء البيئي والاجتماعي والمؤسسي عبر جميع مستويات الموردين.

- على سبيل المثال، في يونيو 2025، دخلت شركة Amcor في شراكة مع Alter Eco لإطلاق منتجات ورقية قابلة لإعادة التدويرالتعبئة والتغليف، مما يقلل من استخدام المواد بنسبة 60%+ مقارنة بالحلول التقليدية.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

حسب النوع

يهيمن القطاع البيئي على السوق بسبب التأثير المباشر على أنشطة التصنيع

بناءً على النوع، يتم تقسيم السوق إلى بيئية واجتماعية وحوكمة.

يهيمن القطاع البيئي على حصة إيرادات السوق في السوق العالمية ويرجع ذلك في المقام الأول إلى التأثير المباشر لأنشطة التصنيع على الموارد الطبيعية والانبعاثات. إن الصناعات مثل المواد الكيميائية والمعادن والسيارات ومعالجة الأغذية تستهلك قدراً كبيراً من الطاقة والموارد، مما يؤدي إلى انبعاثات كربونية كبيرة، واستهلاك المياه، وتوليد النفايات. وهذا يجعل الامتثال البيئي أولوية تشغيلية أساسية وليس مبادرة تقديرية. بالإضافة إلى ذلك، فإن اللوائح البيئية الصارمة في المناطق الرئيسية، وخاصة في أوروبا وأمريكا الشمالية، تجبر الشركات على مراقبة تأثيرها البيئي وتقليله بشكل مستمر.

ويشهد قطاع الحوكمة أعلى معدل نمو بنحو 14.1% خلال الفترة 2026-2034، مدفوعًا بالحاجة المتزايدة إلى الشفافية والمساءلة وإعداد تقارير موحدة حول الحوكمة البيئية والاجتماعية والحوكمة. نظرًا لأن الأطر التنظيمية مثل CSRD وTCFD ومعايير الإفصاح العالمية الأخرى أصبحت أكثر صرامة، يُطلب من الشركات المصنعة تقديم بيانات دقيقة وقابلة للتدقيق وشاملة للحوكمة البيئية والاجتماعية والحوكمة. ويؤدي هذا إلى زيادة كبيرة في الطلب على الخدمات المتعلقة بإعداد التقارير البيئية والاجتماعية والحوكمة، وإدارة الامتثال، وتقييم المخاطر، وهيكلة الحوكمة الداخلية.

حسب الصناعة

يهيمن قطاع المواد الكيميائية على السوق بسبب ترقيات المصافي وتطوير البنية التحتية الجديدة

استنادًا إلى الصناعة، يتم تقسيم السوق إلى السيارات والمعادن والتعدين والكيماويات والإلكترونيات والأغذية والمشروبات والآلات والمعدات الصناعية،البلاستيكوالتغليف، وغيرها.

سيطر قطاع المواد الكيميائية على حصة السوق في عام 2025 ويرجع ذلك أساسًا إلى المخاطر البيئية والتنظيمية العالية المرتبطة بعمليات إنتاج المواد الكيميائية. تتضمن الصناعة التعامل مع المواد الخطرة، وانبعاثات المركبات العضوية المتطايرة (VOCs)، وتوليد كميات كبيرة من النفايات، مما يجعلها واحدة من القطاعات الأكثر تنظيمًا على مستوى العالم. ونتيجة لذلك، يُطلب من الشركات المصنعة للمواد الكيميائية الاستثمار على نطاق واسع في الخدمات ذات الصلة بالجوانب البيئية والاجتماعية والحوكمة، مثل استشارات الامتثال البيئي، ومراقبة الانبعاثات، واستشارات إدارة النفايات، وتقييمات دورة الحياة.

ويشهد قطاع الإلكترونيات أعلى معدل نمو بنسبة 15.4% خلال الفترة 2026-2034، مدفوعًا بالتركيز المتزايد على شفافية سلسلة التوريد، واستدامة الموارد، والامتثال التنظيمي في إنتاج الإلكترونيات العالمية. تتمتع هذه الصناعة بالعولمة إلى حد كبير، مع وجود سلاسل توريد معقدة ومتعددة المستويات تمتد إلى بلدان متعددة، مما يجعلها معرضة بشكل خاص لانبعاثات النطاق 3 والمخاطر البيئية والاجتماعية والحوكمة للموردين.

الحوكمة البيئية والاجتماعية والحوكمة في التوقعات الإقليمية لسوق التصنيع

حسب المنطقة، يتم تصنيف السوق إلى أوروبا وأمريكا الشمالية وآسيا والمحيط الهادئ وأمريكا الجنوبية والشرق الأوسط وأفريقيا.

أوروبا

Europe ESG in Manufacturing Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

تمثل أوروبا السوق الأكثر تقدمًا في مجال التصنيع البيئي والاجتماعي والحوكمة (ESG) والمعتمد على التنظيم، مدفوعًا بسياسات صارمة مثل توجيه تقارير استدامة الشركات (CSRD)، وتصنيف الاتحاد الأوروبي، وآلية تعديل حدود الكربون (CBAM). وبسبب العديد من هذه العوامل، تهيمن أوروبا على السوق العالمية. وتنص هذه اللوائح على إفصاحات شاملة عن المعايير البيئية والاجتماعية والحوكمة، مما يجعل الخدمات البيئية والاجتماعية والحوكمة ضرورية للامتثال وليست مجرد اختيارية. ويتعرض المصنعون الأوروبيون أيضًا لضغوط لضمان شفافية سلسلة التوريد، مما يدفع النمو في عمليات التدقيق البيئية والاجتماعية والحوكمة للموردين واستشارات النطاق 3. السوق ناضج للغاية، مع اعتماد واسع النطاق لأطر الحوكمة البيئية والاجتماعية والحوكمة ومعايير إعداد التقارير، مما يؤدي إلى نمو ثابت ومستقر.

المملكة المتحدة ESG في سوق التصنيع

ومن المتوقع أن تصل قيمة سوق المملكة المتحدة في عام 2026 إلى 0.62 مليار دولار أمريكي، وهو ما يمثل حوالي 4.6% من إيرادات السوق العالمية.

ألمانيا ESG في سوق التصنيع

ومن المتوقع أن يصل سوق ألمانيا إلى 1.01 مليار دولار أمريكي في عام 2026، أي ما يعادل حوالي 7.5% من المبيعات العالمية.

أمريكا الشمالية

تتميز أمريكا الشمالية بأطر مؤسسية قوية، وضغوط يحركها المستثمرون، وأنظمة بيئية استشارية متقدمة. ويتمثل أحد المحركات الرئيسية للنمو في التركيز المتزايد على التمويل المرتبط بالحوكمة البيئية والاجتماعية والحوكمة وتدقيق المستثمرين، حيث يُطلب من الشركات إظهار الشفافية والمساءلة في ممارسات الاستدامة. بالإضافة إلى ذلك، فإن التطورات التنظيمية مثل متطلبات الإفصاح المناخي الصادرة عن لجنة الأوراق المالية والبورصات تدفع الشركات المصنعة إلى اعتماد أطر منظمة لإعداد التقارير البيئية والاجتماعية والحوكمة (ESG) وأطر الحوكمة. علاوة على ذلك، فإن وجود الشركات المصنعة الكبيرة متعددة الجنسيات مع سلاسل التوريد العالمية يؤدي إلى زيادة الطلب على خدمات سلسلة التوريد البيئية والاجتماعية والحوكمة (ESG) وإدارة انبعاثات النطاق 3.

المعايير البيئية والاجتماعية والحوكمة في الولايات المتحدة في سوق التصنيع

يعد سوق الولايات المتحدة أحد أكثر الأسواق نضجًا في أمريكا الشمالية ومن المتوقع أن تصل قيمته إلى 3.50 مليار دولار أمريكي في عام 2026. ويعود هذا النمو بشكل أساسي إلى ضغوط المستثمرين والتطورات التنظيمية والتزامات استدامة الشركات. تستثمر شركات التصنيع الكبرى في قطاعات مثل المواد الكيميائية والسيارات والآلات الصناعية بنشاط في استراتيجيات الحوكمة البيئية والاجتماعية والحوكمة وإدارة المخاطر وخدمات إعداد التقارير لتلبية توقعات أصحاب المصلحة. يؤدي التركيز المتزايد على إزالة الكربون وكفاءة استخدام الطاقة وحوكمة الشركات إلى تسريع الطلب على الخدمات البيئية والاستشارية.

آسيا والمحيط الهادئ

تعد منطقة آسيا والمحيط الهادئ السوق الأسرع نموًا، مدفوعة بموقعها كمركز تصنيع عالمي وزيادة التكامل في سلاسل التوريد الدولية. وتشهد دول مثل الصين والهند واليابان ودول رابطة أمم جنوب شرق آسيا (ASEAN) اعتماداً سريعاً للمعايير البيئية والاجتماعية والحوكمة (ESG) بسبب متطلبات الامتثال القائمة على التصدير، وخاصة من أوروبا وأمريكا الشمالية. تخلق القاعدة الصناعية الكبيرة والمتنوعة في المنطقة طلبًا قويًا على خدمات التنفيذ والتكامل وسلسلة التوريد. يؤدي تعقيد سلاسل التوريد متعددة المستويات في منطقة آسيا والمحيط الهادئ أيضًا إلى زيادة الطلب على إدارة الانبعاثات للنطاق 3 وعمليات التدقيق البيئي والاجتماعي والحوكمة للموردين. بشكل عام، توفر منطقة آسيا والمحيط الهادئ إمكانات نمو عالية مع طلب قوي على الخدمات البيئية والاجتماعية والحوكمة (ESG) التشغيلية وسلسلة التوريد.

الصين ESG في سوق التصنيع

ومن المتوقع أن يظل السوق الصيني مهيمناً في منطقة آسيا والمحيط الهادئ في عام 2026 بإيرادات تصل إلى 1.53 مليار دولار أمريكي، وهو ما يمثل حوالي 11.4% من المبيعات العالمية.

الهند ESG في سوق التصنيع

ومن المتوقع أن يصل حجم السوق الهندية في عام 2026 إلى 0.56 مليار دولار أمريكي، وهو ما يمثل حوالي 4.2% من السوق العالمية.

الآسيان ESG في سوق التصنيع

ومن المتوقع أن تصل قيمة سوق آسيان في عام 2026 إلى 0.56 مليار دولار أمريكي، وهو ما يمثل حوالي 4.2٪ من الإيرادات.

أمريكا الجنوبية

يعتمد السوق في أمريكا الجنوبية على الصناعات القائمة على الموارد والتصنيع الموجه للتصدير، خاصة في دول مثل البرازيل والأرجنتين. إن الوجود القوي للمنطقة في صناعات التعدين والزراعة وتجهيز الأغذية يخلق حاجة إلى خدمات ESG التي تركز على الامتثال البيئي والاستدامة وشفافية سلسلة التوريد. في حين أن الأطر التنظيمية لا تزال تتطور مقارنة بالمناطق المتقدمة، هناك تركيز متزايد على الإفصاحات البيئية والاجتماعية والحوكمة ومبادرات الاستدامة. ويستفيد السوق أيضًا من زيادة الوعي بين الشركات المصنعة وزيادة اهتمام المستثمرين بالعمليات المستدامة.

البرازيل ESG في سوق التصنيع

ومن المتوقع أن يصل حجم سوق البرازيل إلى 0.55 مليار دولار أمريكي في عام 2026، وهو ما يمثل حوالي 4.1% من السوق العالمية.

الشرق الأوسط وأفريقيا

السوق في منطقة الشرق الأوسط وأفريقيا ناشئ ولكنه يتطور بسرعة، مدفوعًا بمبادرات التنويع الاقتصادي والاستدامة. وفي الشرق الأوسط، تستثمر دول مجلس التعاون الخليجي بكثافة في البنية التحتية الصناعية المستدامة وبرامج تحول الطاقة، مثل رؤية السعودية 2030 واستراتيجيات الاستدامة في دولة الإمارات العربية المتحدة. تعمل هذه المبادرات على خلق الطلب على الاستشارات البيئية والاجتماعية والحوكمة، والخدمات البيئية، ودعم التنفيذ. وفي أفريقيا، تتصدر جنوب أفريقيا اعتماد المعايير البيئية والاجتماعية والحوكمة بسبب قاعدتها الصناعية الراسخة وأطرها التنظيمية، لا سيما في مجال التعدين والصناعات الثقيلة.

الحوكمة البيئية والاجتماعية والحوكمة في دول مجلس التعاون الخليجي في سوق التصنيع

ومن المتوقع أن تصل قيمة سوق دول مجلس التعاون الخليجي إلى 0.33 مليار دولار أمريكي في عام 2026، وهو ما يمثل حوالي 2.5% من السوق العالمية.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

التعاون الاستراتيجي وإطلاق المنتجات المتقدمة لدفع اختراق السوق

يتبنى اللاعبون الرئيسيون في مجال ESG في سوق التصنيع مجموعة من التحركات الإستراتيجية لتعزيز مكانتهم في السوق، وتوسيع عروض الخدمات، والحصول على قيمة طويلة الأجل. وتسعى العديد من الشركات أيضًا إلى تنفيذ عمليات الاندماج والاستحواذ (M&A) لاكتساب خبرات متخصصة في مجالات مثل محاسبة الكربون، وتقييم دورة الحياة، وإعداد التقارير البيئية والاجتماعية والحوكمة، وبالتالي تعزيز قدراتها في هذا المجال. التركيز المتزايد على توسيع التواجد الجغرافي، لا سيما في المناطق ذات النمو المرتفع مثل منطقة آسيا والمحيط الهادئ والشرق الأوسط، للاستفادة من الطلب الناشئ في مجال الحوكمة البيئية والاجتماعية والحوكمة. علاوة على ذلك، يعتمد اللاعبون نماذج الإيرادات المتكررة من خلال خدمات ESG المُدارة، مما يوفر المراقبة المستمرة وإعداد التقارير ودعم الامتثال للعملاء.

- على سبيل المثال، في فبراير 2025، استحوذت Bureau Veritas على SPIN360، وهي شركة استشارية للاستدامة متخصصة في تحليل دورة الحياة وتتبع سلسلة التوريد.

قائمة بالجوانب البيئية والاجتماعية والحوكمة الرئيسية في شركات التصنيع

- شركة أكسنتشر المحدودة(أيرلندا)

- ديلويت توش توهماتسو المحدودة (المملكة المتحدة)

- برايس ووترهاوس كوبرز (بي دبليو سي)(المملكة المتحدة.)

- إرنست ويونغ (EY) (المملكة المتحدة)

- كي بي إم جي الدولية(هولندا)

- إدارة الموارد البيئية (المملكة المتحدة)

- استشارات SLR(المملكة المتحدة.)

- مكتب فيريتاس (فرنسا)

- SGS SA (سويسرا)

- ماكينزي آند كومباني (الولايات المتحدة)

التطورات الصناعية الرئيسية

- أغسطس 2025:دخلت شركة Accenture في شراكة مع اتحاد من الشركات الصناعية العالمية لتقديم خدمات تحويل شاملة للمعايير البيئية والاجتماعية والحوكمة، بما في ذلك خرائط طريق إزالة الكربون وتكامل الاستدامة التشغيلية.

- يوليو 2025:قامت شركة Deloitte بتوسيع خدماتها الخاصة بضمان الحوكمة البيئية والاجتماعية والحوكمة وإعداد التقارير المصممة خصيصًا لعملاء التصنيع للامتثال لمعايير CSRD وISSB.

- يونيو 2025:استحوذت ERM على شركة استشارية متخصصة في مجال الاستدامة وإزالة الكربون من الصناعة وتقييمات دورة الحياة. يعزز هذا الاستحواذ قدرة ERM على تقديم خدمات استشارية شاملة تتعلق بالحوكمة البيئية والاجتماعية والحوكمة لعملاء التصنيع.

- مايو 2025:دخلت شركة PwC في شراكة مع شبكة عالمية لتصنيع المعدات الأصلية للسيارات لتوفير خدمات تقييم المخاطر البيئية والاجتماعية والحوكمة (ESG) للموردين وخدمات الامتثال.

- أبريل 2025:أطلقت SGS خدمات محسّنة للتحقق وإصدار الشهادات البيئية والاجتماعية والحوكمة للمصنعين، بما في ذلك التحقق من البصمة الكربونية ووضع علامات الاستدامة.

تغطية التقرير

يتضمن تحليل سوق التصنيع البيئي والاجتماعي (ESG) العالمي دراسة شاملة لحجم السوق وتوقعات جميع قطاعات السوق المدرجة في التقرير. ويتضمن تفاصيل عن ديناميكيات السوق واتجاهات السوق المتوقع أن تقود السوق خلال الفترة المتوقعة. فهو يوفر معلومات حول الجوانب الرئيسية، بما في ذلك نظرة عامة على التقدم التكنولوجي، والبيئة التنظيمية، وإطلاق المنتجات. بالإضافة إلى ذلك، فإنه يعرض تفاصيل الشراكات وعمليات الدمج والاستحواذ، بالإضافة إلى تطورات الصناعة الرئيسية وانتشارها حسب المناطق الرئيسية. يوفر تقرير أبحاث السوق العالمية أيضًا مشهدًا تنافسيًا مفصلاً يحتوي على معلومات حول حصة السوق وملفات تعريف اللاعبين التشغيليين الرئيسيين.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

| يصف | تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| السنة المقدرة | 2026 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| معدل النمو | معدل نمو سنوي مركب 13.3% من 2026 إلى 2034 |

| وحدة | القيمة (مليار دولار أمريكي) |

| التقسيم | حسب نوع الخدمة والنوع والصناعة والمنطقة |

| حسب نوع الخدمة |

|

| حسب النوع |

|

| حسب الصناعة |

|

| حسب المنطقة |

|

الأسئلة الشائعة

وفقًا لـ Fortune Business Insights، بلغت القيمة السوقية العالمية 11.89 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 36.27 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية 3.95 مليار دولار أمريكي.

ومن المتوقع أن يظهر السوق معدل نمو سنوي مركب قدره 13.3٪ خلال الفترة المتوقعة.

حسب نوع الخدمة، يهيمن قطاع الخدمات البيئية على إيرادات السوق.

تعمل استراتيجيات ESG الشاملة على دفع الطلب في السوق.

تعد Accenture وDeloitte وPwC وErnst & Young وKPMG International من اللاعبين الرئيسيين في السوق العالمية.

سيطرت أوروبا على السوق في عام 2025.

- 2021-2034

- 2025

- 2021-2024

- 200

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة