حجم سوق نظام توصيل الوقود، وحصته، وتحليل الصناعة، حسب نوع المكون (مكونات حقن الوقود، ومكونات إمداد الوقود والضغط، ومكونات تخزين ونقل الوقود، ومكونات ترشيح الوقود والتحكم فيه)، حسب نوع المركبة (ذات عجلتين، وسيارات الركاب والمركبات التجارية)، حسب قناة التوزيع (OEM وما بعد البيع)، حسب نوع الوقود (البنزين/الديزل والغاز)، حسب تقنية الحقن (أنظمة حقن الوقود التقليدية، أنظمة حقن الوقود في الموانئ) (MPFI) وأنظمة الحقن المباشر) والتنبؤات الإقليمية، 2026-2034

حجم سوق أنظمة توصيل الوقود والتوقعات المستقبلية

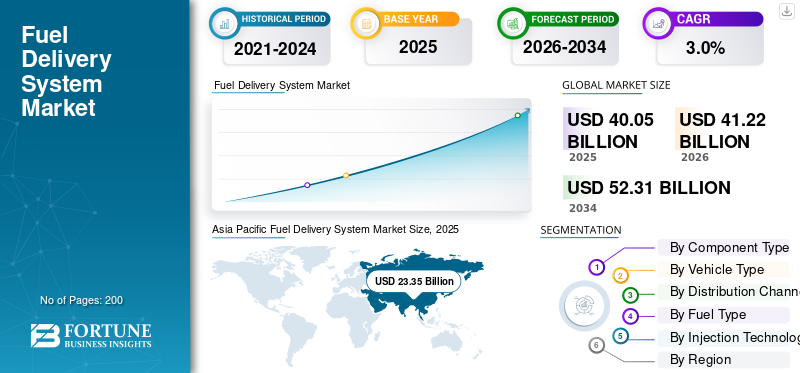

بلغت قيمة حجم سوق نظام توصيل الوقود العالمي 40.05 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 41.22 مليار دولار أمريكي في عام 2026 إلى 52.31 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 3.0٪ خلال الفترة المتوقعة. سيطرت منطقة آسيا والمحيط الهادئ على سوق أنظمة توصيل الوقود بحصة سوقية بلغت 58.3٪ في عام 2025.

نظام توصيل الوقود هو نظام فرعي للمركبة يقوم بتخزين وتنظيم وتوصيل الوقود من الخزان إلى المحرك بضغط وكمية يمكن التحكم فيهما لضمان كفاءة الاحتراق والأداء والامتثال لمعايير الانبعاثات. تشمل المحركات الرئيسية للسوق الإنتاج العالمي المستدام للاحتراق الداخلي والمركبات الهجينة، وارتفاع الطلب على العجلتين في الاقتصادات الناشئة، وزيادة اعتماد تقنيات حقن الوقود عالي الضغط، ولوائح الانبعاثات الأكثر صرامة، والنمو في مركبات الوقود البديل وتوسيع الطلب على خدمات ما بعد البيع مدفوعًا بموقف السيارات العالمي القديم.

ويركز اللاعبون الرئيسيون مثل Robert Bosch GmbH، وDenso Corporation، وContinental AG، وBorgWarner Inc.، وHitachi Astemo Ltd.، وMarelli Holdings Co., Ltd.، وTI Fluid Systems plc.، وMahle GmbH على أنظمة الحقن عالي الضغط، ومكونات توصيل الوقود خفيفة الوزن، والتوافق مع أنواع الوقود البديلة، والحلول ذات التكلفة المثلى، مع موازنة الاستثمارات بين أنظمة الوقود التقليدية والتحول التدريجي نحو الكهرباء.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

اتجاهات سوق نظام توصيل الوقود

يؤدي توسيع محفظة ما بعد البيع إلى تسريع الطلب على المنتج

يتزايد الطلب على عمليات الاستبدال التي تعتمد على الورش مع تقدم عمر مواقف السيارات وتزايد اعتماد أنظمة الوقود على الدقة. يتم استبدال مضخات الضغط العالي، وحاقن الوقود، والقضبان، ومكونات الترشيح بشكل متزايد مع تشديد توقعات الأداء وزيادة فترات الخدمة. يقوم الموردون بتوسيع خطوط إنتاجهم ذات جودة المعدات الأصلية وتجميع الدعم الرقمي لمساعدة ورش العمل المستقلة في تشخيص أجزاء توصيل الوقود وملاءمتها بشكل صحيح، مما يؤدي إلى تحسين معدلات الإصلاح لأول مرة. يؤدي هذا الاتجاه إلى رفع قيمة ما بعد البيع لكل مركبة حتى عندما يتقلب نمو المركبات الجديدة، كما يدعم الطلب الثابت على المرشحات والمضخات وأجهزة الحقن عبر تطبيقات البنزين/الديزل والغاز.

- في سبتمبر 2024، أعلنت شركة كونتيننتال عن توسع كبير في محفظة خدمات ما بعد البيع الخاصة بها، بما في ذلك بشكل واضح مضخات الوقود عالية الضغط.

ديناميكيات السوق

سائق السوق

يؤدي الالتزام الصارم بالانبعاثات إلى زيادة محتوى نظام الوقود لكل مركبة

تدفع حدود الانبعاثات الأكثر صرامة مصنعي المعدات الأصلية إلى اعتماد قياس أكثر دقة للوقود عالي الضغط والتحكم الأنظف في الاحتراق. يؤدي ذلك إلى زيادة الطلب عبر مكونات الحقن، ووحدات الإمداد/الضغط، وعناصر الترشيح/التحكم لإدارة تكوين الجسيمات، والتشغيل العابر، والمتانة على مدار فترات امتثال أطول. مع تشديد المعايير، تضيق نوافذ معايرة OEM، مما يزيد من أهمية ضغط الوقود المستقر، وتحسين الانحلال، وتوصيل الوقود الأنظف، خاصة بالنسبة للحقن المباشر وأنظمة الديزل المتقدمة. يكون هذا المحرك هو الأقوى في المناطق ذات الدورات التنظيمية الصارمة، كما يعمل أيضًا على رفع مستوى ترقيات ما بعد البيع حيث تتم صيانة المركبات لتلبية أنظمة الفحص. هذه العوامل مجتمعة تدفع نمو سوق أنظمة توصيل الوقود.

- في أبريل 2024، اعتمد الاتحاد الأوروبي اللائحة (الاتحاد الأوروبي) 2024/1257 (يورو 7)، مما يعزز متطلبات الموافقة على النوع المتعلقة بالانبعاثات.

قيود السوق

ارتفاع معدلات اختراق BEV يؤدي إلى نمو تثبيت OEM على المدى الطويل

وبما أن المركبات التي تعمل بالبطارية الكهربائية لا تستخدم أنظمة توصيل الوقود التقليدية، فإن التعجيل التدريجي في اعتماد السيارات الكهربائية التي تعمل بالبطارية يقلل من الحصة القابلة للمعالجة من تركيبات المركبات الجديدة من الخزانات وخطوط الوقود والمضخات والحاقن. في حين أن السيارات الهجينة والهجينة لا تزال تتطلب أجهزة كاملة لتوصيل الوقود، فإن التحول نحو السيارات الكهربائية بالبطارية يحد بشكل متزايد من نمو الوحدات فيسيارات الركاب، وخاصة في الأسواق التي تتمتع بدعم سياسي قوي وتحسين التكلفة الإجمالية للملكية. إنه لا يلغي الطلب، ولكنه يخفض سقف التوسع المعتمد على OEM ويزيد من الاعتماد على محركات ما بعد البيع وغير BEV.

- وفي يوليو 2025، أفادت وكالة الطاقة الدولية أن مبيعات السيارات الكهربائية تجاوزت 17 مليونًا في عام 2024، وهو ما يمثل أكثر من 20%.

فرص السوق

يخلق الهيدروجين الجليدي والوقود البديل مساحة بيضاء جديدة لنظام الحقن

ويفتح الوقود البديل فرصاً للنمو حيث تتطور أنظمة توصيل الوقود بدلاً من أن تختفي. على سبيل المثال، تتطلب محركات الاحتراق الداخلي الهيدروجينية حاقنات متخصصة، وأدوات تحكم، وهياكل إمداد عالية التكامل؛ تحتاج مجموعات نقل الحركة التي تعمل بالغاز إلى أجهزة مخصصة لتنظيم الضغط والتوصيل. تعتبر هذه المسارات ذات أهمية خاصة لتطبيقات الخدمة الشاقة وعالية الاستخدام حيث تكون كثافة الطاقة وإعادة التزود بالوقود في الوقت الفعلي والأداء القوي لدورة العمل أمرًا مهمًا. بالنسبة للموردين، تتمثل الفرصة في إعادة استخدام منصات تصنيع ICE التي أثبتت جدواها مع تطوير وحدات حقن وتحكم خاصة بالوقود، مما يؤدي إلى تحقيق إيرادات إضافية دون الاعتماد فقط على كميات البنزين/الديزل.

- في مايو 2024، سلطت شركة Bosch الضوء على عملها على أنظمة الحقن المباشر المتخصصة ذات الضغط المنخفض والحاقن لمحركات الهيدروجين في معرض ACT Expo.

تحديات السوق

موثوقية نظام الوقود ومخاطر الجودة وضغوط التكاليف والسمعة

تعمل أنظمة توصيل الوقود تحت الحرارة والاهتزاز والضغوط العالية جدًا، مما يجعل المتانة وحساسية التلوث أمرًا بالغ الأهمية. يمكن أن يؤدي الفشل المبكر في المضخة أو الحاقن إلى حدوث مشكلات في قابلية القيادة، أو الأكشاك، أو مخاطر السلامة، مما يؤدي إلى عمليات الاستدعاء، وارتفاع الضمان، والإضرار بالسمعة. ومع ارتفاع ضغوط الحقن وزيادة تحمل المكونات، يصبح ضمان الجودة ومراقبة عمليات الموردين أكثر صعوبة، خاصة في سلاسل التوريد المعولمة وبرامج خفض التكلفة. يزيد هذا التحدي أيضًا من التعرض للامتثال حيث يمكن أن تؤثر حالات الفشل على أداء الانبعاثات والمطابقة على الطريق، مما يزيد من تدقيق OEM وأعباء التحقق من الصحة.

- في أبريل 2024، فتحت Stellantis تحقيقًا في فشل مضخة الوقود ذات الضغط المنخفض الذي قد يؤدي إلى توقف المحرك، كما هو موثق في التسلسل الزمني لتقرير الاستدعاء الصادر عن NHTSA.

[2FdFهيدكيف]

تحليل التجزئة

حسب نوع المكون

يعمل نظام قياس الوقود المتقدم على تعزيز الطلب على مكونات حقن الوقود

استنادًا إلى نوع المكون، يتم تقسيم السوق إلى مكونات حقن الوقود، ومكونات إمدادات الوقود والضغط، ومكونات تخزين الوقود ونقله، ومكونات ترشيح الوقود والتحكم فيه.

تهيمن مكونات حقن الوقود على السوق نظرًا لدورها الحاسم في ترذيذ الوقود وكفاءة الاحتراق والتحكم في الانبعاثات. يؤدي الاعتماد المتزايد لأنظمة الحقن عالي الضغط التي يتم التحكم فيها إلكترونيًا في سيارات الركاب والمركبات التجارية إلى زيادة قيمة محتوى كل مركبة بشكل كبير. تعمل معايير الانبعاثات الأكثر صرامة وتقليص حجم المحرك على تعزيز الطلب، مما يجعل الحاقنات والقضبان لا غنى عنها في مركبات البنزين والديزل والوقود البديل.

من المتوقع أن ينمو قطاع مكونات تنقية الوقود والتحكم بمعدل نمو سنوي مركب قدره 5.1٪ خلال الفترة المتوقعة.

حسب نوع السيارة

ارتفاع إنتاج سيارات الركاب يحافظ على ريادة قطاع سيارات الركاب

بناءً على نوع السيارة، يتم تقسيم السوق إلى سيارات ذات عجلتين، وسيارات الركاب، والمركبات التجارية.

تهيمن سيارات الركاب على سوق أنظمة توصيل الوقود نظرًا لقاعدة إنتاجها العالمية الكبيرة وتبنيها العالي لتقنيات حقن الوقود المتقدمة مثل MPFI وGDI. تستمر لوائح الانبعاثات وأهداف كفاءة استهلاك الوقود واتجاهات التهجين في زيادة تعقيد نظام الوقود والقيمة لكل مركبة ركاب. يؤدي طلب الاستبدال من قاعدة كبيرة من المركبات إلى تعزيز هيمنة هذا القطاع عبر قنوات تصنيع المعدات الأصلية وخدمات ما بعد البيع.

الالمركبات التجاريةمن المتوقع أن ينمو القطاع بمعدل نمو سنوي مركب قدره 3.2٪ خلال الفترة المتوقعة.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

بواسطة قناة التوزيع

ارتفاع معدلات إعداد صانعي القطع الأصلية (OEM) لترسيخ الطلب على قناة المعدات الأصلية

استنادًا إلى قناة التوزيع، يتم تقسيم السوق إلى تصنيع المعدات الأصلية وخدمات ما بعد البيع.

استحوذ قطاع تصنيع المعدات الأصلية على أعلى حصة سوقية لأنظمة توصيل الوقود بسبب التكامل المباشر لأنظمة توصيل الوقود أثناء تصنيع المركبات وعقود التوريد طويلة الأجل بين شركات صناعة السيارات وموردي المستوى الأول. ويرتبط الطلب على تصنيع المعدات الأصلية ارتباطًا وثيقًا بأحجام إنتاج المركبات العالمية ومتطلبات الامتثال التنظيمية التي تفرض تصميمات دقيقة ومتينة لتوصيل الوقود. تعمل زيادة تكامل النظام وتوحيد النظام الأساسي على دعم هيمنة مصنعي المعدات الأصلية عبر فئات المركبات وأنواع الوقود.

من المتوقع أن ينمو قطاع ما بعد البيع بمعدل نمو سنوي مركب قدره 3.2٪ خلال الفترة المتوقعة.

حسب نوع الوقود

تعمل الكميات الثابتة للمحرك على الجليد والهجين على زيادة الطلب على أنظمة وقود البنزين والديزل

استنادا إلى نوع الوقود، يتم تقسيم السوق إلى البنزين/الديزل والغاز.

يهيمن قطاع البنزين/الديزل وهو أيضًا القطاع الأسرع نموًا، مدعومًا بالاعتماد العالمي المستمر على الاحتراق الداخلي ومجموعات الحركة الهجينة. ومع تقدم عملية استخدام الكهرباء، تظل محركات البنزين والديزل سائدة في السيارات ذات العجلتين، وسيارات الركاب، والمركبات التجارية، وخاصة في الأسواق الناشئة. تعمل الترقيات التكنولوجية مثل الحقن المباشر والترشيح المحسن على زيادة قيمة النظام، والحفاظ على النمو عبر قنوات OEM وقنوات ما بعد البيع. ومن المتوقع أن ينمو هذا القطاع بمعدل نمو سنوي مركب قدره 3.2٪ خلال الفترة المتوقعة

ويشهد قطاع الغاز، بما في ذلك مركبات الغاز الطبيعي المضغوط وغاز البترول المسال، نموًا مطردًا مدفوعًا بانخفاض تكاليف الوقود، ومبادرات خفض الانبعاثات وزيادة الاعتماد في وسائل النقل العام والأساطيل التجارية، لا سيما في منطقة آسيا والمحيط الهادئ وأمريكا اللاتينية، مما يدعم الطلب على مكونات تخزين الوقود وتنظيم الضغط المتخصصة.

عن طريق تقنية الحقن

يحافظ منفذ حقن الوقود على الريادة في الحجم وسط التحول التكنولوجي

استنادًا إلى تقنية الحقن، يتم تقسيم السوق إلى أنظمة حقن الوقود التقليدية وأنظمة حقن الوقود في المنافذ (MPFI) وأنظمة الحقن المباشر.

يهيمن MPFI على هذا المنتج نظرًا لفعاليته من حيث التكلفة، والموثوقية، واعتماده على نطاق واسع عبر المركبات ذات العجلتين وسيارات الركاب. إنه يوفر حلاً متوازنًا بين الامتثال للانبعاثات والقدرة على تحمل التكاليف، خاصة في الأسواق الحساسة للتكلفة التي تنتقل بعيدًا عن المكربنات.

من المتوقع أن ينمو قطاع أنظمة الحقن المباشر بمعدل نمو سنوي مركب يبلغ 6.8% خلال الفترة المتوقعة، مدفوعًا بتشديد معايير الانبعاثات والطلب على كفاءة أعلى في استهلاك الوقود وأداء المحرك.

التوقعات الإقليمية لسوق نظام توصيل الوقود

حسب الجغرافيا، يتم تصنيف السوق إلى أوروبا وأمريكا الشمالية وآسيا والمحيط الهادئ وبقية العالم.

آسيا والمحيط الهادئ

Asia Pacific Fuel Delivery System Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

تعد منطقة آسيا والمحيط الهادئ أكبر وأسرع الأسواق الإقليمية نموًا مدعومة بالإنتاج المرتفعذات عجلتينوسيارات الركاب والمركبات التجارية. وتستفيد المنطقة من الطلب المستمر على المركبات التي تعمل بالبنزين والديزل، وتباطؤ عملية التحول إلى الكهرباء في العديد من الاقتصادات الناشئة، وزيادة احتياجات استبدال خدمات ما بعد البيع. ويستمر الاعتماد المتزايد لأنظمة حقن الوقود للوفاء بمعايير الانبعاثات الصارمة، إلى جانب النمو القوي في أسواق الهند ورابطة أمم جنوب شرق آسيا، في دفع أحجام الأنظمة وتعقيد المكونات عبر قنوات تصنيع المعدات الأصلية وخدمات ما بعد البيع.

سوق نظام توصيل الوقود في الصين

تظل الصين أكبر سوق لدولة واحدة بحصة تبلغ 57.5٪ داخل منطقة آسيا والمحيط الهادئ في عام 2025، في منطقة آسيا والمحيط الهادئ، وذلك بسبب موقف السيارات الضخم لديها واستمرار إنتاج مركبات ICE والمركبات الهجينة. في حين أن اعتماد السيارات الكهربائية مرتفع، إلا أن أنظمة توصيل الوقود تظل بالغة الأهمية للسيارات الهجينة والمركبات التجارية وخدمات ما بعد البيع، مما يدعم الطلب المستقر على مكونات الحقن والترشيح المتقدمة.

سوق نظام توصيل الوقود في اليابان

ويحظى السوق الياباني بدعم من الانتشار العالي للمركبات الهجينة، والتي لا تزال تعتمد على أنظمة حقن الوقود والضغط المتطورة. معايير التكنولوجيا العالية، والامتثال الصارم للانبعاثات، وقاعدة كبيرة مثبتة من سيارات الركاب تدفع الطلب المتسق على صانعي القطع الأصلية وحجم استبدال ثابت بعد البيع. ومن المتوقع أن تبلغ قيمة سوق اليابان 2.79 مليار دولار أمريكي في عام 2026.

سوق نظام توصيل الوقود في الهند

تعد الهند سوقًا عالي النمو بمعدل نمو سنوي مركب يبلغ 4.6%، مدفوعًا بهيمنة المركبات ذات العجلتين، وتوسيع ملكية سيارات الركاب، وبطء انتشار السيارات الكهربائية. أدت ترقيات الانبعاثات التي فرضتها الحكومة إلى تسريع التحول إلى أنظمة حقن الوقود، مما أدى إلى زيادة كبيرة في الطلب على المضخات والحاقن ومكونات الترشيح عبر قنوات تصنيع المعدات الأصلية وخدمات ما بعد البيع.

أمريكا الشمالية

تشهد أمريكا الشمالية نمواً مطرداً مدفوعاً بوجود عدد كبير من السيارات الحالية، والاعتماد المستمر على سيارات الركاب التي تعمل بالبنزين، وزيادة الاعتماد على السيارات الهجينة. في حين أن انتشار السيارات الكهربائية آخذ في الارتفاع، فإن الطلب على توصيل الوقود لا يزال قوياً في الشاحنات الخفيفة وسيارات الدفع الرباعي والمركبات التجارية. يساعد الإنفاق المرتفع على خدمات ما بعد البيع، ودورات حياة أطول للمركبة، والطلب على أنظمة الوقود الموجهة للأداء، على تعويض تباطؤ نمو حجم تصنيع المعدات الأصلية والحفاظ على توسع السوق الإقليمية.

سوق نظام توصيل الوقود في الولايات المتحدة

وترتكز سوق الولايات المتحدة على الإنتاج القوي لسيارات الدفع الرباعي، والشاحنات الصغيرة، والمركبات التجارية، وكلها تتطلب أنظمة عالية القدرة لتوصيل الوقود. يدعم النمو الهجين وأسطول المركبات القديم الكبير الطلب القوي في خدمات ما بعد البيع على مضخات الوقود والحاقن ومكونات الترشيح على الرغم من تسارع اعتماد السيارات الكهربائية. وقدرت قيمة السوق الأمريكية بـ 4.21 مليار دولار أمريكي في عام 2025.

أوروبا

ينمو السوق الأوروبي بشكل أبطأ بسبب الاعتماد السريع على السيارات الكهربائية وسياسات الانبعاثات الصارمة. ومع ذلك، لا يزال الطلب مستمرًا على أنظمة الوقود المتقدمة في المركبات الهجينة والأساطيل التجارية وخدمات ما بعد البيع. يساعد التعقيد المتزايد للنظام، مدفوعًا بمتطلبات الامتثال للانبعاثات والمتانة، في الحفاظ على القيمة السوقية حتى مع انخفاض أحجام مركبات ICE تدريجيًا.

سوق أنظمة توصيل الوقود في المملكة المتحدة

يتم دعم سوق المملكة المتحدة من خلال مبيعات السيارات الهجينة وسوق خدمات ما بعد البيع الكبير حيث تظل المركبات على الطريق لفترة أطول. تزيد لوائح الانبعاثات من تعقيد نظام الوقود، مما يحافظ على الطلب على مكونات الحقن والترشيح الدقيقة على الرغم من الارتفاع المطرد في اعتماد السيارات الكهربائية التي تعمل بالبطاريات. ويقدر سوق المملكة المتحدة بنحو 1.51 مليار دولار أمريكي في عام 2026.

سوق أنظمة توصيل الوقود في ألمانيا

تظل ألمانيا سوقًا أوروبية رئيسية بقيمة 1.85 مليار دولار أمريكي في عام 2025، وذلك بفضل تصنيع المعدات الأصلية القوي، وإنتاج المركبات الموجهة للتصدير، وتقنيات توليد الحركة المتقدمة. يؤدي الاعتماد الكبير على سيارات الركاب الفاخرة والهجينة إلى زيادة الطلب على أنظمة حقن الوقود عالي الضغط، بينما تدعم ساحة انتظار المركبات الكبيرة نشاط الاستبدال الثابت لخدمات ما بعد البيع.

بقية العالم

تظهر منطقة بقية العالم، بما في ذلك أمريكا اللاتينية والشرق الأوسط وأفريقيا، نموًا مرنًا مدعومًا بانخفاض انتشار المركبات الكهربائية، وتوسيع أساطيل المركبات التجارية، ودورات حياة المركبات الطويلة. يعتمد الطلب على أنظمة توصيل الوقود على المركبات التي تعمل بالديزل والغاز، وتطوير البنية التحتية والاستبدال القوي لخدمات ما بعد البيع، مما يجعل هذه المنطقة واحدة من أكثر المساهمين استقرارًا في نمو السوق العالمية.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

تقنيات الحقن المتقدمة والامتثال للانبعاثات وبصمات التصنيع العالمية تشكل القدرة التنافسية في السوق

إن التطورات في حقن الوقود عالي الضغط والتحكم الأمثل في الانبعاثات والتعاون الوثيق بين مصنعي المعدات الأصلية وموردي المستوى الأول تشكل اتجاهات السوق العالمية. يتنافس اللاعبون الرائدون مثل Robert Bosch GmbH، وDenso Corporation، وContinental AG، وBorgWarner Inc.، وHitachi Astemo Ltd.، وMarelli Holdings Co., Ltd.، وTI Fluid Systems plc.، وMahle GmbH من خلال الحاقنات الدقيقة والوقود الفعال.مضخاتوخزانات وقود خفيفة الوزن وحلول ترشيح متكاملة متوافقة مع البنزين والديزل والوقود الغازي. تعمل الشركات على تعزيز قدرتها التنافسية من خلال الاستثمار في الجيل التالي من أنظمة الحقن المباشر، وتوسيع القدرة التصنيعية في منطقة آسيا والمحيط الهادئ، ومواءمة حافظات المنتجات مع محركات الوقود الهجين والبديل. تظل الشراكات الإستراتيجية مع شركات صناعة السيارات، وتوطين الإنتاج، وتحسين التكلفة من خلال هياكل أنظمة الوقود المعيارية أمرًا بالغ الأهمية. ويعمل الموردون أيضًا على تعزيز عروض ما بعد البيع وقدرات التشخيص الرقمي للحصول على قيمة دورة الحياة، مع الموازنة بين الطلب المستمر على محركات الاحتراق الداخلي (ICE) والكهربة التدريجية والمتطلبات التنظيمية المتطورة في جميع أنحاء العالم.

قائمة الشركات الرئيسية لأنظمة توصيل الوقود

- روبرت بوش GmbH(ألمانيا)

- شركة دينسو (اليابان)

- كونتيننتال ايه جي(ألمانيا)

- شركة بورغوارنر (الولايات المتحدة)

- شركة هيتاشي أستيمو المحدودة (اليابان)

- شركة ماريلي القابضة المحدودة. (اليابان)

- تي آي فلويد سيستمز بي إل سي(المملكة المتحدة.)

- Mahle GmbH (ألمانيا)

- شركة أيسين (اليابان)

- ستانادين ذ م م (الولايات المتحدة)

- أنظمة الوقود الكمون(نحن.)

- راينميتال أوتوموتيف إيه جي (ألمانيا)

- شركة كيهين (اليابان)

- شركة باركر هانفين (الولايات المتحدة)

- شركة وودوارد (الولايات المتحدة)

التطورات الصناعية الرئيسية

- ديسمبر 2025:أصدرت Stanadyne مضخات الوقود الجديدة ذات أداء الحقن المباشر للبنزين من سلسلة GX، والتي تتميز بقدرة تدفق أعلى وضغط عالي للاستخدام في السباق والشوارع. ويوضح الإطلاق نشاط المنتج المستمر حول مكونات توصيل الوقود GDI، حيث يعتبر أداء المضخة وقدرة الضغط والمتانة أمرًا أساسيًا بينما يشير أيضًا إلى تركيز المورد على القطاعات الفرعية لنظام الوقود عالي الضغط والغني بالقيمة مع تطور مزيج مجموعة نقل الحركة.

- يوليو 2025:أطلقت شركة Cummins نظام وقود مشتركًا جديدًا لتطبيقات الطرق الوعرة، مع تسليط الضوء على ضغوط السكك الحديدية الأعلى (حتى 2200 بار، مع حماية تصل إلى 2600 بار) وتدفق المضخة عالي السعة. ويؤكد الإطلاق على الابتكار المستمر في أجهزة وضوابط حقن الوقود لتحسين الاقتصاد في استهلاك الوقود والمتانة ونتائج الانبعاثات في دورات العمل الصناعية والبناء والتعدين الصعبة.

- مايو 2025:سلطت بوش الضوء على تطوير حاقنات الهيدروجين للمحركات التجارية ومحركات الطرق الوعرة، بما في ذلك مفاهيم الحقن المباشر ذات الضغط المنخفض المتخصصة المصممة لمقاومة التقصف الهيدروجيني والعمل بدون تزييت خارجي. وهذا يعزز فرصة أنظمة توصيل الوقود إلى ما هو أبعد من البنزين والديزل، مما يؤدي إلى تحويل البحث والتطوير نحو الحاقنات القادرة على الهيدروجين وبنيات الحقن مع الاستفادة من النظم البيئية لتصنيع محركات الاحتراق والبرامج التجريبية لتصنيع المعدات الأصلية.

- أبريل 2025:أكملت ABC Technologies استحواذها على TI Fluid Systems. لقد قاموا بإنشاء شركة TI Automotive من خلال الجمع بين البصمات العالمية ومحافظ أنظمة السوائل لكلا الشركتين، بما في ذلك خزانات الوقود وهندسة توصيل الوقود، بالإضافة إلى الحلول الحرارية وغيرها من السوائل. تعمل هذه الصفقة على تعزيز الحجم والقرب من العملاء والتكامل الرأسي، وهي أدوات تنافسية رئيسية لتزويد شركات تصنيع المعدات الأصلية بتخزين الوقود ونقله وتجميع الخطوط عبر ICE والمنصات الهجينة.

- ديسمبر 2024:أعلنت شركة S&S Diesel Motorsport عن إطلاق مضخة الوقود ذات الضغط العالي Ordnance 650، والتي تم تصميمها لتحقيق إنتاج أعلى عند عدد الدورات القصوى في الدقيقة لتطبيقات الأداء والتخصص. على الرغم من أن هذه الإطلاقات متخصصة، إلا أنها تسلط الضوء على الابتكار المستمر في أجهزة إمداد الوقود عالي الضغط، مما يعكس اتجاهات أوسع نحو الضغوط الأعلى واستقرار التدفق والموثوقية التي تؤثر أيضًا على قطاعات GDI/الديزل عالية الأداء.

تغطية التقرير

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

| يصف | تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| السنة المقدرة | 2026 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| معدل النمو | معدل نمو سنوي مركب قدره 3.0% من 2026 إلى 2034 |

| وحدة | القيمة (مليار دولار أمريكي) |

| التقسيم | حسب نوع المكونات، حسب نوع المركبة، حسب قناة التوزيع، حسب نوع الوقود، حسب تقنية الحقن، وحسب المنطقة. |

| حسب نوع المكون |

|

| حسب نوع السيارة |

|

| بواسطة قناة التوزيع |

|

| حسب نوع الوقود |

|

| عن طريق تقنية الحقن |

|

| بواسطة الجغرافيا |

|

الأسئلة الشائعة

تقول Fortune Business Insights أن القيمة السوقية العالمية بلغت 40.05 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 52.31 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية لمنطقة آسيا والمحيط الهادئ 23.35 مليار دولار أمريكي.

من المتوقع أن ينمو السوق بمعدل نمو سنوي مركب قدره 3.0٪ خلال الفترة المتوقعة 2026-2034.

قاد قطاع البنزين/ الديزل السوق في قطاع أنواع الوقود.

يقود السوق الالتزام الصارم بالانبعاثات، مما يزيد من محتوى نظام الوقود لكل مركبة.

ومن بين اللاعبين الرئيسيين في السوق شركة Robert Bosch GmbH، وشركة Denso Corporation، وContinental AG، وBorgWarner Inc.، وشركة Hitachi Astemo Ltd.، وشركة Marelli Holdings Co., Ltd.، وTI Fluid Systems plc.، وMahle GmbH.

استحوذت منطقة آسيا والمحيط الهادئ على الحصة الأكبر في السوق.

- 2021-2034

- 2025

- 2021-2024

- 200

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.