حجم سوق بطانة الطين الصناعي، وتحليل الأسهم والصناعة، حسب التطبيق (مدافن النفايات، والاحتواء ومعالجة مياه الصرف الصحي، والطرق والإنشاءات المدنية، والطاقة، وغيرها)، والتوقعات الإقليمية، 2026-2034

حجم سوق بطانة الطين الصناعي والتوقعات المستقبلية

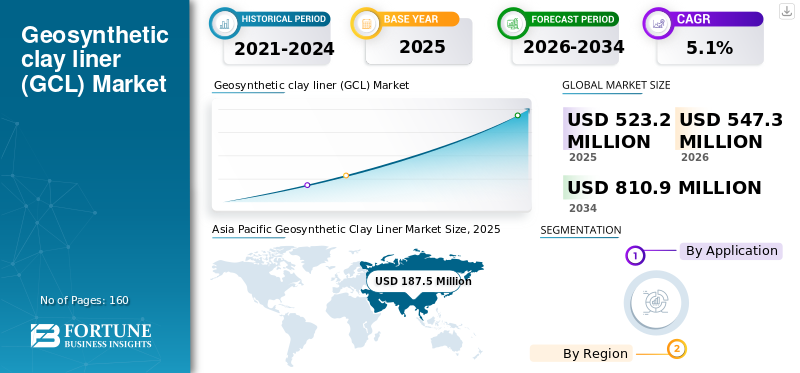

بلغت قيمة سوق بطانة الطين الاصطناعية الأرضية 523.2 مليون دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 547.3 مليون دولار أمريكي في عام 2026 إلى 810.9 مليون دولار أمريكي بحلول عام 2034، مما يُظهر معدل نمو سنوي مركب قدره 5.1٪ خلال الفترة المتوقعة. سيطرت منطقة آسيا والمحيط الهادئ على سوق بطانات الطين الاصطناعية بحصة سوقية بلغت 35.83٪ في عام 2025.

بطانات الطين الاصطناعية الأرضية عبارة عن حواجز هيدروليكية يتم تصنيعها في المصنع، وتتكون عادةً من طبقة من بنتونيت الصوديوم مغلفة بينالمنسوجات الأرضية(غالبًا ما تكون مثقوبة/مخيطة بإبرة)، وفي بعض التصميمات، يتم ربطها بغشاء أرضي أو فيلم. عند ترطيبه، يتضخم البنتونيت ليشكل طبقة منخفضة النفاذية للغاية، مما يوفر إحكامًا ذاتيًا حول الاختراقات البسيطة وخصائص إحكام ذاتي متداخلة في العديد من الإنشاءات.

ويعود نمو السوق إلى توقعات أداء الاحتواء الأكثر صرامة لمرافق النفايات البلدية والصناعية، وزيادة استخدام البطانات الهندسية في البنية التحتية للمياه ومياه الصرف الصحي، وزيادة النشر في التعدين واحتواء الطاقة، حيث يعد التوافق الكيميائي واستقرار المنحدرات أمرًا أساسيًا. وفي الوقت نفسه، يمكن لتوقيت المشروع، ودورات السماح، وحساسية الشحن أن يخلق تقلبًا في الطلب من سنة إلى أخرى، خاصة بالنسبة للأعمال المدنية ومشاريع الطاقة.

علاوة على ذلك، يضم السوق العديد من اللاعبين الرئيسيين، بما في ذلك Solmax وMinerals Technologies Inc. وNaue GmbH & Co. KG وHUESKER وTerrafix وGeosynthetics Inc. وقد دعمت مجموعة واسعة من المنتجات وإطلاق المنتجات المبتكرة والتوسع الكبير لوجودها الجغرافي هيمنة هذه الشركات في السوق العالمية.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

اتجاهات سوق بطانة الطين الجيوصناعية

يعد تشديد المواصفات وهندسة التوافق الكيميائي وبرامج البنية التحتية من أهم اتجاهات السوق

أصبحت مشتريات GCL تعتمد بشكل متزايد على المواصفات حيث يقوم المالكون ومهندسو التصميم بتشديد الحدود المقبولة على الأداء الهيدروليكي، وقوة التقشير، ومقاومة القص الداخلية والواجهة، ومراقبة جودة التصنيع. تدعم المواصفات القياسية وأطر طرق الاختبار (على سبيل المثال، مواصفات وأدلة معهد Geosynthetic Institute) التأهيل الأكثر اتساقًا واختبار القبول والوثائق عبر الموردين.

بالتوازي مع ذلك، تؤدي المواد المرتشحة الأكثر عدوانية في تطبيقات النفايات الصناعية والتعدين وبقايا احتراق الفحم (CCR) إلى زيادة استخدام البنتونيت المعدل بالبوليمر وإنشاءات GCL المرنة كيميائيًا. بالنسبة للمياه ومياه الصرف الصحي، ينصب التركيز على أداء الحاجز طويل الأمد، والتركيب القوي، وسلوك التداخل الذي يمكن التنبؤ به في ظل ترطيب الحقل.

- على سبيل المثال، يستمر نشر وتحديث الإرشادات التنظيمية وضمان الجودة لاستخدام GCL في تصميمات مدافن النفايات والبطانات البيئية من قبل وكالات البيئة الحكومية الأمريكية ووكالة حماية البيئة الأمريكية، مما يعزز توقعات التصميم/مراقبة الجودة وتوثيق أنواع إنشاءات GCL النموذجية.

ديناميكيات السوق

محركات السوق

متطلبات الاحتواء المنظمة وفوائد كفاءة البناء لدفع نمو السوق

تظل بطانات وأغطية مدافن النفايات مركزًا رئيسيًا للطلب في العديد من المناطق حيث تتطلب الأطر التنظيمية أنظمة حواجز منخفضة النفاذية وضمان جودة البناء لمرافق النفايات البلدية والصناعية. بالمقارنة مع بطانات الطين المضغوطة، توفر GCLs حاجزًا هيدروليكيًا يتم التحكم فيه من قبل المصنع والذي يمكنه تقليل احتياجات المواد المستعارة في الموقع، وتمكين التثبيت بشكل أسرع، وتوفير سماكة وجودة قابلة للتكرار عند تركيبها تحت ضوابط ضمان الجودة / مراقبة الجودة المناسبة.

وبعيداً عن مدافن النفايات، فإن الاستثمار المستمر في احتواء المياه ومياه الصرف الصحي (البرك والبحيرات والخزانات والأحواض)، والاحتواء الثانوي الصناعي، والعزل المائي للبنية التحتية المدنية، يدعم الطلب الثابت. في مجال التعدين واحتواء الطاقة، تدعم القدرة على اختيار متغيرات GCL المتوافقة كيميائيًا والإنشاءات المعززة للمنحدرات الشديدة اعتمادها في البيئات عالية المخاطر.

- على سبيل المثال، توثق إرشادات وكالة حماية البيئة (EPA) تطبيقات مدافن النفايات الصلبة البلدية الخاصة بـ GCLs وتضعها كتقنية حاجز مقبولة عندما تستوفي معايير الأداء.

قيود السوق

يمكن أن يؤدي السماح وحساسية الشحن ودورة المشروع إلى تقييد توسع السوق

تعتبر اقتصاديات تسليم GCL حساسة للغاية لآثار الشحن والإمدادات الإقليمية. بالنسبة للعديد من المشاريع، يكون اختيار الموردين مدفوعًا بتكلفة التسليم والمهل الزمنية والقدرة على تلبية أحجام القوائم الخاصة بالمشروع ووثائق ضمان الجودة بدلاً من تسعير تسليم العمل. وفي المناطق ذات الإنتاج المحلي المحدود، يمكن أن يؤدي الاعتماد على الاستيراد إلى زيادة تقلب التكاليف وتوسيع دورات الشراء.

وتشكل التقلبات الدورية في جانب الطلب قيدا إضافيا. يمكن للجداول الزمنية الكبيرة لتوسيع مدافن النفايات، وتوقيت المشتريات البلدية، والدورة الرأسمالية لمشاريع التعدين والطاقة أن تؤدي إلى تقلبات قصيرة المدى في الطلب السنوي. عندما يؤدي السماح أو معارضة المجتمع إلى تأخير مرافق النفايات الجديدة، فإن وتيرة نشر البطانة قد تتباطأ، حتى عندما تظل احتياجات إدارة النفايات على المدى الطويل هيكلية.

- على سبيل المثال، تؤكد إرشادات ضمان جودة التصميم والبناء على مستوى الدولة على التوثيق والاختبار والممارسات الميدانية، والتي يمكن أن تزيد من عبء عمل الامتثال للمشاريع والموردين.

فرص السوق

برامج البنية التحتية للمياه، وتحديثات احتواء التعدين، وإنشاءات GCL عالية الأداء لخلق فرص نمو مربحة

ويدعم الاستثمار العام في البنية التحتية للمياه والصرف الصحي الطلب طويل الأمد على أنظمة الحواجز التي يمكن الاعتماد عليها في الأحواض والخزانات ومرافق مياه الأمطار. في العديد من المشاريع، يتم اعتماد GCLs لضغط الجدول الزمني والأداء المتوقع حيث يكون إعداد الطبقة السفلية المناسبة وطبقات الحماية ممكنًا.

على الجانب الصناعي، يؤدي نمو ترقيات إدارة المخلفات، وتحسينات تخزين CCR، ومتطلبات التوافق الكيميائي الأكثر صرامة، إلى زيادة الاهتمام بـ GCLs البنتونيت المعدلة بالبوليمر والتصميمات المركبة المدعومة بالغشاء الأرضي. إن الموردين الذين يربطون المنتجات بإرشادات التوافق الكيميائي، ودعم الاختبار، والتدريب على التركيب، في وضع جيد يسمح لهم باغتنام هذه الفرص. هذا يقودجيوسينثيتيكنمو سوق بطانة الطين.

- على سبيل المثال، تقوم شركة CETCO بتسويق عائلات GCL المعدلة بالبوليمر والمصممة للمواد المرتشحة كيميائيًا في تطبيقات التعدين وتخزين النفايات، مما يعكس تحول السوق نحو المنتجات الهندسية المتوافقة.

تحديات السوق

يمكن أن تؤدي متانة التثبيت واستقرار المنحدر وضمان الأداء على المدى الطويل إلى إعاقة نمو السوق

في حين أن GCLs توفر مزايا البناء، إلا أن الأداء طويل المدى يعتمد على تفاصيل التصميم الصحيحة وجودة التثبيت. وتشمل التحديات الرئيسية إدارة التحكم في الماء أثناء التثبيت، وضمان الضغط الكافي وطبقات الغطاء، والحفاظ على سلامة التداخل عند اللحامات والاختراقات في ظل الظروف الميدانية.

في التطبيقات شديدة الانحدار والحساسة للواجهة، يتطلب الحفاظ على الاستقرار تعزيزًا مناسبًا وإدارة احتكاك الواجهة وفحوصات التصميم. بالنسبة للبيئات العدوانية كيميائيًا، فإن إظهار التوافق والحفاظ على أداء الحاجز بمرور الوقت يضيف متطلبات الاختبار والتوثيق، مما يزيد من تعقيد المشروع.

[بففلكسشرد]

تحليل التجزئة

عن طريق التطبيق

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

يهيمن قطاع مدافن النفايات على السوق بسبب الاستخدام المكثف للمنتج

حسب التطبيق، يتم تصنيف السوق إلى مكب النفايات، والاحتواء ومعالجة مياه الصرف الصحي، والطرق والإنشاءات المدنية، والطاقة، وقطاعات أخرى.

استحوذ قطاع مدافن النفايات على أكبر حصة سوقية من بطانات الطين الاصطناعية في عام 2025. ويعود نمو هذا القطاع إلى الحاجة إلى بطانات سفلية مصممة هندسيًا وأنظمة تغطية نهائية تلبي متطلبات الأداء التنظيمية وتوفر حواجز هيدروليكية موثوقة وطويلة العمر. تُستخدم بطانات الطين الاصطناعية في بطانات القاعدة والأغطية والمنحدرات الجانبية لمدافن النفايات. تتطلب لوائح حماية البيئة استخدام البطانات في مواقع النفايات البلدية والصناعية والخطرة. يؤدي نمو المناطق الحضرية إلى زيادة إنتاج النفايات الصلبة، مما يدعم بدوره البناء المستمر لمدافن النفايات. كما أن إعادة تأهيل مواقع مدافن النفايات القديمة تخلق طلبًا على البدائل. إن قدرة التورم العالية وخصائص الغلق الذاتي لـ GCLs تجعلها مثالية لتطبيقات مدافن النفايات. لا يزال هذا القطاع هو المصدر الرئيسي للدخل للمصنعين في جميع أنحاء العالم. علاوة على ذلك، استحوذ القطاع على حصة قدرها 38.6% في عام 2025.

ومن المتوقع أيضًا أن ينمو قطاع الاحتواء ومعالجة مياه الصرف الصحي بشكل إيجابي خلال الفترة المتوقعة. يتم دعم طلب هذا القطاع من خلال زيادة الاستثمارات في البنية التحتية للمياه البلدية والصناعية. تُستخدم بطانات الطين الاصطناعية بشكل شائع في محطات معالجة مياه الصرف الصحي لمنع التسرب وحماية موارد المياه الجوفية. تتطلب اللوائح البيئية الصارمة استخدام بطانات غير منفذة في أحواض الحمأة والبحيرات وأحواض المعالجة. تعتمد مرافق الصرف الصحي الصناعية على GCLs لإدارة النفايات السائلة العدوانية كيميائيًا. تتضمن متطلبات الأداء الرئيسية المتانة طويلة المدى والتوصيل الهيدروليكي المنخفض. ومن المتوقع أن ينمو هذا القطاع بمعدل نمو سنوي مركب قدره 4.8٪ خلال الفترة المتوقعة.

إن نمو قطاع الطرق والإنشاءات المدنية مدفوع بتطوير البنية التحتية على نطاق واسع. يتم استخدام GCLs للتحكم في الرطوبة وتثبيت المنحدرات ومنع التسرب في الطرق السريعة والأنفاق والسدود.

يتم دعم نمو قطاع الطاقة من خلال التعدين والنفط والغازالطاقة المتجددةالمشاريع. تُستخدم GCLs على نطاق واسع في مرافق تخزين المخلفات وبرك التبخر ومناطق الاحتواء.

التوقعات الإقليمية لسوق بطانة الطين الصناعي

حسب الجغرافيا، يتم تصنيف السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

آسيا والمحيط الهادئ

Asia Pacific Geosynthetic Clay Liner Market Size, 2025 (USD Million)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

واستحوذت منطقة آسيا والمحيط الهادئ على الحصة المهيمنة في عام 2025 بقيمة 187.5 مليون دولار أمريكي، ومن المتوقع أن تحافظ على حصتها الرائدة في عام 2026 بقيمة 197.3 مليون دولار أمريكي. نمو السوق مدفوع بالتوسع الحضري السريع والتوسع في البنية التحتية. تعمل مشاريع بناء مدافن النفايات ومعالجة مياه الصرف الصحي على نطاق واسع على زيادة الطلب. تساهم الاقتصادات الناشئة بشكل كبير في نمو الحجم. الاستثمارات الحكومية في حماية البيئة تسرع من اعتمادها. التوسع الصناعي يزيد الطلب على أنظمة الاحتواء. تعمل قابلية التوسع في التصنيع على تحسين القدرة على تحمل تكاليف المنتج. توسع مشاريع البناء المدنية تطبيقات الخطوط الملاحية المنتظمة إلى ما هو أبعد من إدارة النفايات. ويظل تحديث البنية التحتية محركا رئيسيا للنمو. ويزيد النمو السكاني في المناطق الحضرية من الضغوط البيئية. تعد منطقة آسيا والمحيط الهادئ السوق الإقليمية الأسرع توسعًا وتتمتع بآفاق نمو قوية على المدى الطويل.

سوق بطانة الطين الاصطناعية في الصين

وفي عام 2025، وصل حجم السوق الصيني إلى 79.3 مليون دولار أمريكي. إن الطلب في السوق الصينية مدفوع بالتطور الضخم للبنية التحتية والتوسع الحضري. يؤدي النمو الصناعي السريع إلى زيادة توليد النفايات والحاجة إلى احتوائها. تطبق اللوائح الحكومية بشكل متزايد معايير حماية البيئة.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

أمريكا الشمالية

تعد أمريكا الشمالية أيضًا مساهمًا كبيرًا في السوق، حيث من المتوقع أن يصل السوق إلى 113.7 مليون دولار أمريكي بحلول عام 2026. تدفع اللوائح البيئية الصارمة والمعايير المتقدمة لاحتواء النفايات نمو السوق. وتستفيد المنطقة من مكب النفايات الراسخ والبنية التحتية لإدارة النفايات الخطرة. يهيمن السوق الأمريكي على الطلب الإقليمي بسبب مشاريع التحديث والمعالجة المستمرة لمدافن النفايات. تفرض اللوائح الفيدرالية ولوائح الولايات أنظمة بطانة عالية الأداء لحماية البيئة. يساهم توسع البنية التحتية للنقل في الطلب المطرد على البناء المدني.

سوق بطانة الطين الاصطناعية الجيولوجية في الولايات المتحدة

وفي عام 2025، وصلت قيمة السوق الأمريكية إلى 102.6 مليون دولار أمريكي. في الولايات المتحدة، يرتكز الطلب من سنة إلى أخرى على بطانات مدافن النفايات وعمليات الإغلاق، مع سحب إضافي من الاحتواء الصناعي والمياه واستخدامات مختارة للطاقة والتعدين.

أوروبا

ومن المتوقع أن تشهد أوروبا نموا كبيرا خلال السنوات المقبلة. خلال الفترة المتوقعة، من المتوقع أن تنمو المنطقة الأوروبية بمعدل 5.1٪ وتصل إلى تقييم قدره 132.0 مليون دولار أمريكي في عام 2026. ويقود السوق الإقليمي أطر حماية البيئة القوية ومبادرات تجديد البنية التحتية. تطبق لوائح الاتحاد الأوروبي بشكل صارم استخدام أنظمة البطانة المتقدمة في مدافن النفايات ومرافق معالجة مياه الصرف الصحي. وتمثل أوروبا الغربية غالبية الطلب الإقليمي بسبب ارتفاع متطلبات الامتثال التنظيمي. تدعم مبادرات البناء المستدام والاقتصاد الدائري اعتمادها على المدى الطويل.

سوق بطانة الطين الجيولوجية في المملكة المتحدة

وقد قُدرت سوق المملكة المتحدة في عام 2025 بحوالي 16.2 مليون دولار أمريكي، وهو ما يمثل حوالي 4.5٪ من إيرادات السوق العالمية.

سوق بطانة الطين الصناعي في ألمانيا

وبلغت قيمة السوق الألمانية حوالي 24.6 مليون دولار أمريكي في عام 2025، أي ما يعادل حوالي 5.6% من المبيعات العالمية.

أمريكا اللاتينية

وتشهد أمريكا اللاتينية نمواً مطرداً. من المتوقع أن يصل سوق أمريكا اللاتينية في عام 2026 إلى قيمة 39.2 مليون دولار أمريكي. تعتمد المنطقة على تحديث مدافن النفايات، والاحتواء الصناعي، والتطبيقات الانتقائية المتعلقة بالتعدين. هناك تباين كبير على مستوى الدولة، اعتمادًا على اللوائح المحلية، ومسارات المشروع، والوصول إلى المواد المؤهلة.

الشرق الأوسط وأفريقيا

تتوسع منطقة الشرق الأوسط وأفريقيا تدريجياً، مدفوعة بالطلب القائم على المشاريع في المرافق الصناعية، والبنية التحتية للمياه، والتعدين واحتواء الطاقة. يزيد الاعتماد على الاستيراد في العديد من الأسواق من أهمية التوزيع الإقليمي والخدمات اللوجستية.

سوق بطانة الطين الصناعي في دول مجلس التعاون الخليجي

وصلت قيمة سوق دول مجلس التعاون الخليجي إلى 23.4 مليون دولار أمريكي في عام 2025، وهو ما يمثل حوالي 3.9% من الإيرادات العالمية.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

يقوم اللاعبون الرئيسيون بتوسيع بصمة التصنيع، وعروض التوافق الكيميائي، ودعم التركيب للحفاظ على مواقعهم

يتضمن السوق مجموعات متعددة الجنسيات من المواد الاصطناعية الجيولوجية، ومصنعين متخصصين يركزون على الاحتواء، ومحولين وموزعين إقليميين. تتشكل المنافسة من خلال القدرة التصنيعية، وخيارات بناء المنتج (المعزز، والمدعوم بالفيلم، والمركب)، وأنظمة ضمان الجودة، والقدرة على دعم فرق التصميم ببيانات الاختبار وإرشادات التثبيت. ومن بين اللاعبين الرئيسيين في السوق Solmax، وMinerals Technologies Inc.، وNaue GmbH & Co. KG، وHUESKER، وTerrafix، وGeosynthetics Inc. ويضع اللاعبون الكبار بشكل متزايد GCLs كجزء من أنظمة الحاجز الجغرافي المتكاملة التي تشملالأغشية الأرضيةوطبقات الصرف والحماية.

قائمة بالشركات الرئيسية لبطانة الطين الجيولوجي

- سولماكس (كندا)

- شركة Minerals Technologies Inc. (الولايات المتحدة)

- Naue GmbH & Co. KG(ألمانيا)

- هويسكر(ألمانيا)

- شركة Terrafix Geosynthetics Inc.(كندا)

- Geofabrics أستراليا بي تي واي المحدودة (أستراليا)

- المواد التركيبية العالمية (أستراليا)

- وول تاج بي تي إي المحدودة (سنغافورة)

- شركة شنغهاي ينغفان للمواد الهندسية المحدودة (الصين)

- ماهارشي غشاء أرضي (الهند) الجندي. المحدودة (الهند)

التطورات الصناعية الرئيسية

- يونيو 2025:أطلقت Solmax منصة مواد الأداء الخاصة بها كخطوة تالية في دمج إرث TenCate Geosynthetics وPropex في Solmax، مما يشير إلى توحيد تنظيمي أعمق وقدرة استثمارية خلف محفظتها الأوسع من المواد الاصطناعية الجيولوجية (بما في ذلك عائلات منتجات الاحتواء).

- سبتمبر 2024:دعمت شركة Solmax مشروع إغلاق مدافن النفايات في مرفق هوميروس للنفايات الصلبة في ألاسكا، حيث قامت بنشر حوالي 226,000 قدم مربع (21,000 متر مربع) من منطقة إغلاق مدافن النفايات باستخدام بطانة طينية صناعية إلى جانب أنظمة الصرف والغاز، مما يسلط الضوء على الطلب المستمر على إغلاق مدافن النفايات.

- سبتمبر 2023:أكملت NAUE تعديلات على مصنع إنتاج Bentofix الخاص بها، مما أتاح إنتاج منتجات مطلية وذات وزن أعلى من البنتونيت وتحسين كفاءة الإنتاج لمحفظة حصير البنتونيت.

- يونيو 2021:أكملت Solmax استحواذها على Propex، مما أدى إلى توسيع نطاق التصنيع واتساع نطاق المنتج عبر المواد التركيبية الجيولوجية، ودعم قدرة توريد عالمية أقوى لحلول الاحتواء التي تشمل بطانات الطين الاصطناعية الجيولوجية إلى جانب مكونات نظام الحاجز الأخرى.

- نوفمبر 2020:قدمت CETCO (تقنيات المعادن) سلسلة GCL المعدلة بالبوليمر من RESISTEX Universal (امتداد الخط) في GeoAmericas 2020، مما يجعلها قادرة على معالجة المواد المرتشحة الأكثر عدوانية (على سبيل المثال،كلوريد الكالسيومورماد الفحم وسوائل التعدين عالية القوة) وتوسيع نطاق تغطية التوافق الكيميائي لمشاريع الاحتواء.

تغطية التقرير

يوفر تحليل السوق العالمية دراسة متعمقة لحجم السوق وتوقعات لجميع قطاعات السوق المدرجة في التقرير. ويتضمن تفاصيل عن ديناميكيات السوق والاتجاهات المتوقع أن تقود السوق خلال الفترة المتوقعة. ويقدم معلومات حول التقدم التكنولوجي، وإطلاق المنتجات الجديدة، والتطورات الصناعية الرئيسية، والشراكات وعمليات الدمج والاستحواذ. يتضمن تقرير أبحاث السوق أيضًا مشهدًا تنافسيًا مفصلاً، مما يوفر حصة السوق وملفات تعريف اللاعبين الرئيسيين.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

| يصف | تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| السنة المقدرة | 2026 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| وحدة | القيمة (مليون دولار أمريكي) الحجم (بالمتر المربع) |

| التقسيم | حسب التطبيق والمنطقة |

| عن طريق التطبيق |

|

| بواسطة الجغرافيا |

|

الأسئلة الشائعة

تقول Fortune Business Insights أن حجم السوق العالمية قدر بـ 523.2 مليون دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 810.9 مليون دولار أمريكي بحلول عام 2034.

بتسجيل معدل نمو سنوي مركب قدره 5.1٪، من المتوقع أن يظهر السوق نموًا مطردًا خلال الفترة المتوقعة.

قاد قطاع تطبيقات مدافن النفايات في عام 2025.

استحوذت منطقة آسيا والمحيط الهادئ على أعلى حصة سوقية في عام 2025.

تعد شركات Solmax وMinerals Technologies Inc. وNaue GmbH & Co. KG وHUESKER وTerrafix وGeosynthetics Inc. من بين الشركات البارزة في السوق.

يعد الاستثمار المتزايد في الاحتواء الهندسي للنفايات البلدية / الصناعية وأصول المياه ومياه الصرف الصحي وحماية البيئة من العوامل الرئيسية التي تدفع نمو السوق.

تشمل العوامل الرئيسية المتوقعة لصالح اعتماد المنتج المساحة وكفاءة التكلفة، والجودة المتسقة التي يتحكم فيها المصنع، وإنتاجية البناء حيث تواجه المشاريع جداول زمنية ضيقة، أو ظروف أرضية متغيرة، أو محدودية الوصول إلى الطين الطبيعي المناسب.

- 2021-2034

- 2025

- 2021-2024

- 160

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة