حجم سوق الجلوكاجون، والمشاركة وتحليل الصناعة، حسب طريق الإدارة (الحقن والاستنشاق)، حسب التطبيق (نقص السكر في الدم والمساعدة التشخيصية)، حسب قناة التوزيع (صيدليات المستشفيات، ومخازن الأدوية وصيدليات البيع بالتجزئة، والصيدليات على الإنترنت)، والتوقعات الإقليمية، 2026-2034

رؤى السوق الرئيسية

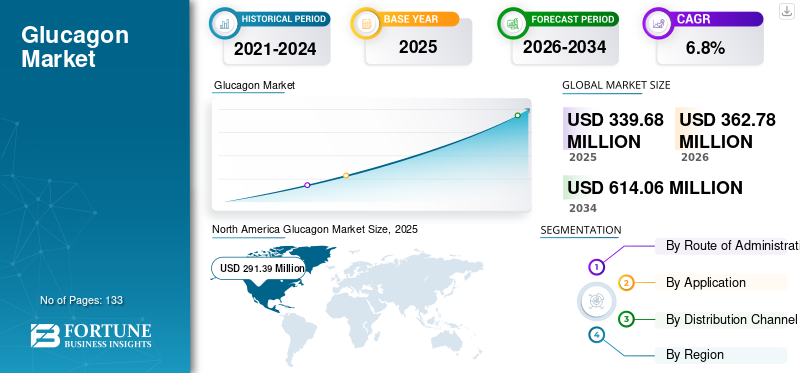

قُدر حجم سوق الجلوكاجون العالمي بـ 339.68 مليون دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 362.78 مليون دولار أمريكي في عام 2026 إلى 614.06 مليون دولار أمريكي بحلول عام 2034، مما يُظهر معدل نمو سنوي مركب قدره 6.80٪ خلال الفترة المتوقعة. سيطرت أمريكا الشمالية على سوق الجلوكاجون بحصة سوقية بلغت 85.78% في عام 2025.

الجلوكاجون هو هرمون يشارك في التحكم في مستويات السكر في الدم. يعاني الأشخاص المصابون بداء السكري من عدم القدرة على إطلاق كمية كافية من الجلوكاجون استجابة لانخفاض مستويات الجلوكوز في الدم. من بين مرضى السكري، يفشل مرضى السكري من النوع الأول في الحصول على استجابة طبيعية، مما يزيد من خطر نقص السكر في الدم الشديد. يعد نقص السكر في الدم الشديد لدى الأشخاص المصابين بداء السكري المعالج بالأنسولين أمرًا شائعًا وخطيرًا. نظرًا لأنه لا يمكن منع جميع نوبات نقص السكر في الدم، يجب أن يحصل جميع المرضى المعرضين للخطر على الهرمون لعكس نقص السكر في الدم الشديد ومنع دخول المستشفى أو الوفاة. لذلك، توصي الإرشادات بأن يوصف الدواء لجميع المرضى الذين يعالجون بالأنسولين لمرض السكري من النوع 1 والنوع 2 المعرضين لخطر كبير لنقص السكر في الدم.

إن تزايد عدد مرضى السكري الذين يخضعون للعلاج بالأنسولين يزيد من خطر الإصابة بنوبات نقص السكر في الدم الشديدة، مما يؤدي إلى ارتفاع معدل الوصفات الطبية. علاوة على ذلك، يركز اللاعبون في السوق على تقديم منتجات يسهل إدارتها لزيادة انتشار المنتجات الجاهزة للاستخدام. ومن المتوقع أن تدفع هذه العوامل نمو السوق خلال فترة التنبؤ.

ومن أجل تخفيف العبء الاقتصادي وزيادة معدل العلاج المتعلق بنوبات نقص السكر في الدم، تقدم بعض البلدان إمكانية سداد تكاليف هذه المنتجات لجعلها في متناول الجميع ويسهل الوصول إليها. وفقًا لوثيقة نشرتها HAS - قسم التقييم الطبي والاقتصادي والصحة العامة في يناير 2022، فإن معدل السداد الموصى به لـ BAQSIMI (الجلوكاجون عن طريق الأنف) هو 65٪ في فرنسا. ومن المرجح أن تؤدي مثل هذه المبادرات إلى زيادة الطلب على هذه الأدوية أو المنتجات في جميع أنحاء العالم.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

لمحة سريعة عن سوق الجلوكاجون وأبرز الأحداث

حجم السوق والتوقعات:

- حجم السوق عام 2025: 339.68 مليون دولار أمريكي

- حجم السوق عام 2026: 362.78 مليون دولار أمريكي

- توقعات حجم السوق لعام 2034: 614.06 مليون دولار أمريكي

- معدل النمو السنوي المركب: 6.8% من 2026 إلى 2034

الحصة السوقية:

- استحوذت أمريكا الشمالية على الحصة الأكبر بنسبة 85.78% في عام 2025، مدفوعة بالتوافر القوي للمنتجات، والوعي المتزايد، وزيادة معدلات الوصفات الطبية، وسياسات السداد الداعمة.

- من خلال طريقة الإعطاء، سيطر قطاع الاستنشاق في عام 2026 بسبب سهولة الإعطاء، والتفضيل العالي للمريض، وعدم الحاجة إلى إعادة التركيب مقارنة بمجموعات الحقن التقليدية.

أبرز المعالم القطرية:

- الولايات المتحدة: ارتفاع معدلات الوصفات الطبية وتزايد الوعي حول نقص السكر في الدم الحاد بين مستخدمي الأنسولين. سياسات السداد المواتية (على سبيل المثال، قامت شركة UnitedHealthcare بإلغاء التكاليف المباشرة للجلوكاجون بدءًا من عام 2023). أدى إطلاق المنتجات الجديدة مثل ZEGALOGUE (Zealand Pharma) وGvoc HypoPen (Xeris Biopharma) إلى تعزيز إمكانية الوصول.

- اليابان: من المتوقع أن يصل حجم السوق إلى 8.0 مليون دولار أمريكي بحلول عام 2025، مدفوعًا بتحسين تشخيص وعلاج نقص السكر في الدم المرتبط بمرض السكري. يساعد اللاعبون المحليون مثل ILS Inc. وTaj Pharmaceuticals على توفير المنتج.

- الصين: من المتوقع أن تشهد معدل نمو سنوي مركب يبلغ 10.40%، مدعومًا بوجود عدد كبير ومتزايد من مرضى السكري. إن زيادة الطلب على تركيبات الجلوكاجون العامة ذات الأسعار المعقولة يخلق فرصة لاختراق السوق.

- أوروبا: ثاني أكبر سوق إقليمي بمعدل نمو سنوي مركب متوقع يبلغ 10.0% حتى عام 2030. بيئة تنظيمية داعمة وبرامج سداد (على سبيل المثال، تعويض 65% للبقسيمي في فرنسا). تشمل التطورات الرئيسية إطلاق Ogluo (قلم حاقن الجلوكاجون التلقائي) في ألمانيا والدنمارك والنرويج بواسطة شركة Tetris Pharma في عام 2023.

اتجاهات سوق الجلوكاجون

التحول التدريجي من القارورة إلى أشكال أخرى من المنتج

أحد اتجاهات سوق الجلوكاجون العالمية السائدة هو أن الشركات المصنعة تقدم منتجات بأشكال مختلفة. الشكل التقليدي متوفر في شكل قارورة. في المقابل، يتم تصنيع منتجات جديدة فيحقنة مملوءة مسبقا (PFS)شكل وبخاخات الأنف. ويرجع هذا التحول التدريجي إلى الفوائد التي توفرها هذه الأشكال على شكل القارورة التقليدية.

تتمثل إحدى الطرق الجديدة للتغليف في هيئة محاقن مملوءة مسبقًا، والتي تقدم مزايا متنوعة من حيث السرعة، والتخلص منها، والإهدار، وسلامة المرضى، وذلك بسبب الجرعات الدقيقة المقاسة مسبقًا والتي تقلل من أخطاء الجرعات وخطر التلوث الميكروبي. الشكل الآخر هو تركيبة الأنف، وهي عبارة عن موزع محمول وجاهز للاستخدام بجرعة واحدة ولا يحتاج إلى إعادة تكوين أو تحضير ويمكن تخزينه في درجة حرارة الغرفة. علاوة على ذلك، فهو سهل الاستخدام ويمكن للمريض أن يستخدمه ذاتيًا في حالات الطوارئ.

في المقابل، تتكون مجموعة حقن الجلوكاجون الطارئة من قارورة تحتوي على مسحوق الجلوكاجون وحقنة تحتوي على ماء معقم. إن إعطاء هذا الجلوكاجون هو عملية متعددة الخطوات تبدأ بإعادة تكوين مسحوق الجلوكاجون باستخدام الماء المعقم الموجود في المحقنة. تتضمن الخطوة الثانية رج القارورة بلطف لخلط كل المسحوق حتى يذوب تمامًا.

- يمكن أن يتراوح وقت التعافي لمجموعات طوارئ الجلوكاجون التقليدية من 30 إلى 45 دقيقة بسبب الخطوات المتعددة لإعادة التركيب والإدارة. في المقابل، وجدت الأبحاث على Zegalogue أن 99% من الأشخاص تعافوا وعادوا إلى مستويات السكر الطبيعية في الدم خلال 15 دقيقة فقط باستخدام Zegalogue في خطوة واحدة، وفقًا لمقالة نشرتها مؤسسة diaTribe في أغسطس 2023.

تؤثر مزايا المحاقن الأنفية والمعبأة مسبقًا على شكل القارورة من حيث سهولة الإدارة ومدة التنفيذ على تفضيل المنتج بين مجموعة المرضى ومقدمي الرعاية الصحية.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

عوامل نمو سوق الجلوكاجون

من المرجح أن يؤدي تزايد انتشار مرضى السكري إلى دفع نمو السوق

أحد العوامل الحاسمة التي تساهم في توسيع السوق هو الانتشار المتزايد لمرض السكري على مستوى العالم. يعتبر هذا الانتشار المتزايد لمرضى السكري المعتمدين على الأنسولين مناسبًا سريريًا لهذه المنتجات. الأشخاص المصابون بداء السكري من النوع الأول والذين يتناولون الأنسولين للتحكم في مستويات الجلوكوز في الدم معرضون لخطر الإصابة بنقص السكر في الدم. وبالمثل، فإن الأشخاص المصابين بداء السكري من النوع 2 والذين يعتمدون على الأنسولين أو بعض الأدوية الأخرى من المرجح أيضًا أن يصابوا بنقص السكر في الدم، على الرغم من أن الفرص منخفضة. ومع ذلك، فإن تواتر نقص السكر في الدم يزداد بمرور الوقت بين الأشخاص المصابين بداء السكري من النوع 2 حيث يتوقف الجسم في النهاية عن إنتاج كمية كافية من الأنسولين.

- وفقًا لدراسة نشرت في المجلة الكندية للسكري في ديسمبر 2022، من بين إجمالي 1430 شخصًا بعمر 14 عامًا أو أكثر مصابين بداء السكري من النوع الأول، تم الإبلاغ عن حدوث نقص حاد في سكر الدم في الأشهر الـ 12 الماضية من قبل 13.3٪ من المشاركين. سيؤدي هذا في النهاية إلى زيادة الطلب على العلاج بالأنسولين بين السكان المصابين بالسكري، مما يزيد من خطر الإصابة بنوبات نقص السكر في الدم التي ستؤدي إلى زيادة الطلب على مجموعات الطوارئ هذه.

يتم عرض السداد على المنتج لدفع نمو السوق

يؤدي تزايد عدد مرضى السكري إلى زيادة خطر الإصابة بنقص السكر في الدم الشديد، كما أن الوعي المتزايد المتعلق بتدابير العلاج يزيد من معدل انتشار هذه المنتجات. من أجل زيادة معدل العلاج المتعلق بنوبات نقص السكر في الدم، تقدم بعض البلدان إمكانية سداد تكاليف هذه المنتجات أو الأدوية لجعلها في متناول الجميع ويسهل الوصول إليها.

- في يوليو 2022، أعلنت UnitedHealthcare مؤخرًا عن إلغاء التكاليف النثرية للأدوية الحيوية، بما في ذلك الأنسولين والجلوكاجون، للخطط المؤهلة في عام 2023 في جميع أنحاء الولايات المتحدة. تقدم UnitedHealthcare برامج المزايا الصحية للأفراد وأصحاب العمل والمستفيدين من Medicare وMedicaid. تهدف هذه الخطة إلى تقليل عبء التكاليف الطبية وتشجيع الالتزام بشكل أفضل بالأدوية عن طريق تقليل مخاطر حدوث مضاعفات والعلاجات الباهظة الثمن في المستشفيات.

مثل هذه المبادرات تقلل من العبء الاقتصادي على مرضى السكري وتزيد من القدرة على تحمل تكاليف هذه المنتجات وإمكانية الوصول إليها. من المتوقع أن يؤدي السداد المقدم على التركيبات المختلفة إلى زيادة معدل اعتماد هذه المنتجات، مما يؤدي لاحقًا إلى نمو السوق خلال الفترة المتوقعة.

العوامل المقيدة

قد يؤدي الافتقار إلى المنتجات المعتمدة وسهلة الاستخدام إلى الحد من نمو السوق

على الرغم من زيادة انتشار نوبات نقص السكر في الدم بين السكان المصابين بالسكري ومزايا السداد التي تقدمها مختلف الهيئات الحكومية، فمن المرجح أن تؤدي بعض العوامل إلى تقييد نمو السوق. أحد العوامل الحاسمة يشمل عدم وجود المنتجات المعتمدة لعلاج نقص السكر في الدم الشديد. إن نقص المنتجات المعتمدة يحد من خيارات العلاج للمرضى الذين يتلقون العلاج بالأنسولين والذين يكونون أكثر عرضة لخطر الإصابة بنوبات نقص السكر في الدم. علاوة على ذلك، لا يمكن إعطاء المجموعات التقليدية المتوفرة على شكل حقن إلا بمساعدة متخصصي الرعاية الصحية، مما يزيد من متوسط تكلفة حالات نقص السكر في الدم الشديدة.

لتحسين النتائج للأشخاص المصابين بداء السكري وتجنب أحداث نقص السكر في الدم لتقليل الخدمات الطبية المكلفة، مثلالخدمات الطبية الطارئة، تم تطوير الجلوكاجون الأنفي لتلبية هذه الحاجة غير الملباة. تحتوي المحاليل الأنفية على مسحوق في جهاز توزيع جاهز للاستخدام مرة واحدة بخطوة واحدة، مما يجعله سهل الاستخدام. ومع ذلك، فإن عروض المنتجات المحدودة للمسار الأنفي تحد من خيارات العلاج للمرضى الذين يعانون من رهاب الإبرة وتحد من فرص النمو المحتملة لهذه المنتجات. هذه العوامل قد تعيق نمو السوق خلال فترة التنبؤ.

مشهد تجزئة سوق الجلوكاجون

عن طريق التحليل الإداري

احتفظ قطاع الاستنشاق بحصة مهيمنة في السوق بسبب سهولة الإدارة

بناءً على المنتج، يتم تقسيم السوق إلى الحقن والاستنشاق.

سيطر قطاع الاستنشاق على السوق في عام 2026. إن سهولة تناول هذا الدواء عن طريق الأنف دون التسبب في أي ضرر أو ضغط على أجزاء معينة من جسم المريض تزيد من الطلب على هذه المنتجات في السوق. علاوة على ذلك، لا يساهم أي التزام بإجراء أي تحضير في تزايد اعتماده بين المرضى. وقد أثر هذا الاعتماد المتزايد على اللاعبين في السوق للاستثمار في تطوير منتجات استنشاق جديدة.

حقق القطاع القابل للحقن إيرادات ملحوظة في عام 2026. ويعزى نمو القطاع إلى المنتجات القائمة التي تتم إدارتها عبر المسار القابل للحقن. تندرج مجموعات أدوات الطوارئ التقليدية ضمن الفئات القابلة للحقن، كما أن تعريف المرضى ومقدمي الرعاية بها يعزز نمو القطاع. علاوة على ذلك، يركز اللاعبون في السوق على تقديم تركيبات جديدة مستقرة للسوائل يتم تقديمها عبر المحاقن الذاتية مثل Gvoc HypoPen وGvoce PFS، وهي حقنة مملوءة مسبقًا تحتوي على نفس تركيبة الجلوكاجون السائل مما يعمل على توسيع خيارات العلاج للمرضى ومقدمي الرعاية. وبشكل تراكمي، تساهم كل هذه العوامل في نمو هذا القطاع.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

عن طريق تحليل التطبيق

استحوذ قطاع نقص السكر في الدم على حصة سوقية مهيمنة نظرًا لتوافر خيارات العلاج الواسعة

حسب التطبيق، وينقسم السوق العالمية إلى نقص السكر في الدم والمساعدة التشخيصية.

سيطر قطاع نقص السكر في الدم على حصة سوق الجلوكاجون العالمية في عام 2022. ويؤدي ارتفاع معدل انتشار مرضى السكري وخطر تعرضهم لنوبات نقص السكر في الدم الشديدة إلى زيادة الطلب على هذه المنتجات. وفقًا لدراسة نشرتها BMC Endocrine Disorders في أكتوبر 2023، من بين المشاركين الذين تم علاجهم بالأنسولين، أصيب 33% منهم بنوبة نقص سكر الدم مرة واحدة على الأقل خلال الأيام الخمسة بين 56 فردًا مسجلاً. علاوة على ذلك، هناك العديد من المنتجات المعتمدة لعلاج نقص السكر في الدم الحاد والتي توفر خيارات علاجية واسعة لهذه الفئة من المرضى، وبالتالي دفع نمو هذا القطاع.

سجل قطاع المساعدة التشخيصية حصة أقل نسبيًا ومن المتوقع أن يتوسع بمعدل نمو سنوي مركب أقل خلال فترة التحليل. يعد نقص المنتجات المعتمدة لهذا المؤشر عاملاً رئيسياً يساهم في تباطؤ نمو هذا القطاع. من المتوقع أن يحقق قطاع نقص السكر في الدم إيرادات بقيمة 322.6 مليون دولار أمريكي بحلول عام 2025.

عن طريق تحليل قناة التوزيع

أدى ارتفاع المشتريات العلاجية من خلال مخازن الأدوية وصيدليات البيع بالتجزئة إلى هيمنة القطاع في عام 2022

من خلال قناة التوزيع، يتم تقسيم السوق إلى صيدليات المستشفيات، ومخازن الأدوية وصيدليات البيع بالتجزئة، وصيدليات الإنترنت.

استحوذ قطاع متاجر الأدوية وصيدليات البيع بالتجزئة على حصة مهيمنة من السوق العالمية في عام 2022 من خلال تحقيق أعلى الإيرادات. توزيع هذه المنتجات من خلال هذه الإعدادات أعلى من غيرها. وفقًا للتقرير السنوي لعام 2021 لشركة Xeris Biopharma Holdings, Inc.، يتم بيع ما يقرب من 1.2 مليون وحدة من الجلوكاجون سنويًا في أماكن البيع بالتجزئة في المنطقة الاقتصادية الأوروبية والمملكة المتحدة وسويسرا. إن ارتفاع معدل الشراء لهذه المنتجات من خلال هذا الإعداد يدفع الشركات المصنعة إلى التركيز على بدء تحالفات استراتيجية لتوسيع شبكة التوزيع الخاصة بهم ووجود العلامة التجارية، مما يساهم في المقام الأول في التوسع القطاعي.

- ومن المتوقع أن يمتلك قطاع صيدليات المستشفيات حصة قدرها 34.7% في عام 2025.

حقق قطاع صيدليات المستشفيات إيرادات ملحوظة في عام 2022. وهناك نقص في الوعي حول حالات نقص السكر في الدم بين السكان المصابين بالسكري في البلدان الناشئة. بالإضافة إلى ذلك، هناك أيضًا إحجام بين المرضى عن الالتزام بنظام العلاج. وهذا يؤخر نتيجة العلاج ويزيد من شدة هذه الحالة. وهذا يؤدي إلى ارتفاع معدلات دخول المستشفى للحصول على العلاج في الوقت المناسب، وبالتالي دفع التوسع القطاعي.

من المتوقع أن ينمو قطاع صيدليات الإنترنت بأعلى معدل نمو سنوي مركب خلال فترة التوقعات. يساهم التحول التفضيلي المتزايد للمرضى نحو شراء الأدوية من خلال المنصات عبر الإنترنت بسبب تحسين إمكانية الوصول وجودة الخدمات من قبل مقدمي الخدمات عبر الإنترنت في نمو هذا القطاع.

إقليميتحليل

من حيث المنطقة، يتم تقسيم السوق العالمية إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

أمريكا الشمالية

North America Glucagon Market Size, 2025 (USD Million)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

بلغ حجم سوق أمريكا الشمالية 291.39 مليون دولار أمريكي في عام 2025 ومن المرجح أن يهيمن على السوق خلال فترة الدراسة. يركز المصنعون في هذه المنطقة العاملون في هذا السوق على تعزيز شبكة التوزيع الخاصة بهم والتأكيد على الحصول على الموافقات التنظيمية. علاوة على ذلك، فإن الوعي المتزايد المتعلق بنوبات نقص السكر في الدم الحادة بين المرضى المعتمدين على الأنسولين يزيد من معدل الوصفات الطبية لهذه المنتجات. وفقًا للتقرير السنوي لعام 2021 لشركة Xeris Pharma Holdings Inc.، تمت كتابة ما يقرب من 693000 وصفة طبية في عام 2021، بزيادة قدرها 7٪ مقارنة بعام 2020 في جميع أنحاء الولايات المتحدة للجلوكاجون في حالات الطوارئ.

آسيا والمحيط الهادئ

من المتوقع أن تتوسع منطقة آسيا والمحيط الهادئ بأعلى معدل نمو سنوي مركب خلال فترة التحليل. ويعود الفضل في هذا التوسع في المقام الأول إلى فوائد التكلفة التي توفرها الأدوية الجنيسة، والتي تحفز الطلب عليها بين السكان المرضى. بالإضافة إلى ذلك، فإن التوفر المحدود للأدوية المعتمدة في هذه المنطقة يوفر إمكانات نمو للشركات المصنعة لاختراق منطقة آسيا والمحيط الهادئ حيث أن معدل انتشار مرضى السكري أعلى في هذه المنطقة. وفقًا لدراسة المجلس الهندي للأبحاث الطبية حول مرض السكري في الهند (ICMR-INDIAB) المنشورة في يونيو 2023، يوجد في الهند 101 مليون شخص مصاب بالسكري، وهو ما يزيد بنسبة 36٪ عن تقديرات عام 2021 البالغة 74.2 مليون شخص التي وضعها الاتحاد الدولي للسكري. وهذا يوفر فرصة نمو محتملة للمصنعين لتوسيع واستكشاف هذا السوق في هذه المنطقة.

- من المتوقع أن يصل سوق الجلوكاجون في اليابان إلى 8.0 مليون دولار أمريكي بحلول عام 2025.

- من المتوقع أن تشهد الصين معدل نمو سنوي مركب قوي يبلغ 10.40% خلال الفترة المتوقعة.

أوروبا

حققت أوروبا ثاني أعلى إيرادات في عام 2022. وتقدم الدول الأوروبية سداد تكاليف هذه المنتجات لتقليل العبء الاقتصادي على مرضى السكري وزيادة القدرة على تحمل التكاليف وإمكانية الوصول إلى الحالات الشديدة.علاج نقص السكر في الدم. بالإضافة إلى ذلك، يركز اللاعبون في السوق على تقديم أدوية جديدة لتلبية الاحتياجات المتزايدة للمرضى، والتي من المتوقع أن تدفع نمو سوق الجلوكاجون العالمي خلال الفترة المتوقعة. في مايو 2023، أطلقت شركة Tetris Pharma Ltd، وهي شركة تابعة لشركة الأدوية الحيوية Arecor Therapeutics plc، Ogluo (قلم الحقن الذاتي المعبأ بالجلوكاجون) في الدنمارك والنرويج كعلاج لنقص السكر في الدم الشديد لدى البالغين والمراهقين والأطفال الذين تتراوح أعمارهم بين عامين وما فوق والذين يعانون من مرض السكري. ومن المتوقع أن تؤدي عمليات الإطلاق هذه إلى زيادة إمكانية وصول المرضى إلى هذه المنتجات، الأمر الذي من المرجح أن يعزز نمو السوق في جميع أنحاء هذه المنطقة.

- ومن المتوقع أن تنمو أوروبا بمعدل نمو سنوي مركب قدره 10.0% خلال الفترة المتوقعة.

أمريكا اللاتينية والشرق الأوسط وأفريقيا

ومن المتوقع أن تتوسع أسواق أمريكا اللاتينية والشرق الأوسط وأفريقيا بمعدل أبطأ خلال فترة الدراسة. إن قلة الشركات المصنعة وتوافر هذا المنتج هما المسؤولان عن النمو البطيء لهذه المناطق. ومع ذلك، فإن التركيز المتزايد للمنظمات غير الربحية والخيرية على زيادة الوعي بمرض السكري وتثقيف الناس حول مخاطر التعرض لنوبات نقص السكر في الدم قد يكون بمثابة فرصة نمو مربحة للسوق. وبحسب مقال نشرته مجلة Revista Latino-Americana de enfermagem عام 2023، فإن معدل انتشار مرض السكري في البرازيل آخذ في الارتفاع، ويختلف في مناطق برازيلية مختلفة. ويرتفع معدل انتشار المرض بمعدل 6.8% في الشمال، و8.7% في الشمال الشرقي، و10.5% في الجنوب الشرقي، و8.5% في الجنوب، و10.3% في الغرب الأوسط للبلاد.

قائمة الشركات الرئيسية في سوق الجلوكاجون

Novo Nordisk A/S وXeris Biopharma Holdings, Inc. تقودان السوق في عام 2022 بفضل المبادرات الإستراتيجية القوية

في السيناريو التنافسي، يكون السوق العالمي مدفوعًا بشركتي Novo Nordisk A/S وXeris Biopharma Holdings, Inc.، اللتين تقدمان محفظة قوية في هذا السوق. تركز هذه الشركات على توسيع تواجدها من خلال إقامة تحالفات استراتيجية. تركز شركة Novo Nordisk A/S على توسيع محفظتها من خلال بدء اتفاقية ترخيص وتطوير مع شركة Zealand Pharma A/S لتسويق حقن ZEGALOGUE (dasiglucagon) المعتمدة من إدارة الغذاء والدواء الأمريكية (FDA) لعلاج نقص السكر في الدم الشديد لدى مرضى الأطفال والبالغين المصابين بداء السكري الذين تتراوح أعمارهم بين ستة أعوام فما فوق. وبالمثل، تركز شركة Xeris Biopharma Holdings, Inc. على توسيع تواجد منتجاتها من خلال إقامة تعاونات استراتيجية لدخول السوق الأوروبية وزيادة حصتها في السوق العالمية.

اعتادت شركة "ليلي" على الهيمنة على السوق قبل أن تقرر إيقاف مجموعة أدوات الجلوكاجون للطوارئ من جميع الأسواق بسبب انخفاض الطلب في أغسطس 2022، ثم قامت ببيع منتج BAQSIMI الخاص بها إلى شركة Amphastar Pharmaceuticals, Inc. في أبريل 2023. ومن المتوقع أن تساعد هذه المبادرات الإستراتيجية التي اتخذتها شركة Lilly شركة Amphastar Pharmaceuticals, Inc. في تعزيز مكانتها في السوق.

قائمة الشركات الرئيسية:

- نوفو نورديسك ايه/اس(الدنمارك)

- فريسينيوس إس إي وشركاه KGaA (ألمانيا)

- شركة أمفاستار للأدوية(نحن.)

- شركة زيريس بيوفارما القابضة(نحن.)

- شركة ILS (اليابان)

- المتحدة للتكنولوجيا الحيوية (P) المحدودة (الهند)

- زيلاند فارما ايه/اس(الدنمارك)

- تاج للصناعات الدوائية المحدودة (الهند)

التطورات الصناعية الرئيسية:

- يونيو 2023:استحوذت شركة Amphastar Pharmaceuticals, Inc. على شركة BAQSIMI من شركة Eli Lilly and Company. "باقسيمي" هو دواء طوارئ طبي مخصص لعلاج نقص السكر في الدم الحاد، وقد أدى الاستحواذ على هذا الدواء إلى توسيع محفظة منتجات الشركة.

- نوفمبر 2022:أطلقت شركة Tetris Pharma Ltd.، وهي شركة تابعة لشركة Arecor Therapeutics plc، Ogluo، وهو قلم حقن ذاتي مملوء مسبقًا بالجلوكاجون في ألمانيا. يشار إلى الدواء لعلاج نقص السكر في الدم الحاد لدى الأطفال والبالغين الذين يعانون من مرض السكري.

- مارس 2021:حصلت شركة Zealand Pharma على موافقة Zegalogue من إدارة الغذاء والدواء الأمريكية. يشار إلى الدواء لعلاج نقص السكر في الدم الحاد لدى مرضى السكري من الأطفال والبالغين الذين تتراوح أعمارهم بين ستة أعوام وما فوق.

- يناير 2021:حصل البقسمي، وهو دواء مسحوق الجلوكاجون الأنفي، على ترخيص تسويق من المفوضية الأوروبية. إنه منتج الأنف الأول والوحيد المعتمد في الاتحاد الأوروبي. يشار إليه لعلاج نقص السكر في الدم الحاد لدى المرضى البالغين والأطفال.

- ديسمبر 2020:حصلت شركة Amphastar Pharmaceuticals, Inc. على الموافقة على تطبيقها الدوائي الجديد للجلوكاجون لمجموعة أدوات الطوارئ للحقن. يُشار إلى هذا المنتج المعتمد حديثًا من الشركة لعلاج نقص السكر في الدم الشديد ويمكن استخدامه أيضًا للمساعدة في التشخيص.

تغطية التقرير

يقدم تقرير تحليل السوق العالمية رؤى نوعية وكمية عن السوق العالمية وتحليلاً مفصلاً لحجم السوق العالمية ومعدل النمو لجميع القطاعات المحتملة في السوق. ويقدم التقرير أيضًا تحليلاً تفصيليًا لديناميكيات السوق والمشهد التنافسي. الأفكار الرئيسية المختلفة المقدمة في التقرير هي مدى انتشار نقص السكر في الدم من قبل البلدان / المناطق الرئيسية، 2022، وتحليل خطوط الأنابيب، وتطورات الصناعة الرئيسية من قبل اللاعبين الرئيسيين، وتأثير COVID-19 على السوق العالمية.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب 6.8% من 2026 إلى 2034 |

|

وحدة |

القيمة (مليون دولار أمريكي)، الحجم (1000 وحدة) |

|

التقسيم |

عن طريق الإدارة

|

|

عن طريق التطبيق

|

|

|

بواسطة قناة التوزيع

|

|

|

حسب المنطقة

|

الأسئلة الشائعة

تقول Fortune Business Insights أن حجم السوق العالمية بلغ 339.68 مليون دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 614.06 مليون دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغ سوق أمريكا الشمالية 291.39 مليون دولار أمريكي.

سينمو السوق بمعدل نمو سنوي مركب قدره 6.8٪ خلال الفترة المتوقعة (2026-2034).

من المتوقع أن يكون قطاع الاستنشاق هو القطاع الرائد في هذا السوق خلال فترة التوقعات.

يعد ارتفاع معدل الإصابة بمرض السكري وتركيز اللاعبين في السوق على تقديم أدوية جديدة من العوامل الرئيسية التي تدفع السوق العالمية.

تعد شركة Novo Nordisk A/S وشركة Xeris Pharma Holdings, Inc. من اللاعبين الرئيسيين في السوق العالمية.

من المتوقع أن تسيطر منطقة أمريكا الشمالية على السوق العالمية.

من المتوقع أن تؤدي زيادة الوعي المتعلق بنقص السكر في الدم وارتفاع معدلات الوصفات الطبية إلى اعتماد المنتج.

- 2021-2034

- 2025

- 2021-2024

- 133

احصل على تخصيص مجاني بنسبة 20%

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة