حجم سوق محاكاة الرعاية الصحية، والمشاركة وتحليل الصناعة، حسب المنتج ونوع الخدمة (أجهزة المحاكاة {محاكيات المرضى والجراحة، وغيرها}، برامج المحاكاة {منصات المحاكاة الافتراضية، برامج محاكاة الواقع المعزز، وغيرها}، وخدمات المحاكاة)، حسب مستوى الدقة (محاكاة منخفضة ومتوسطة وعالية الدقة)، حسب التطبيق (التعليم والتدريب الطبي، والتمريض والتدريب الصحي المساعد، والتدريب على المهارات الجراحية، ورعاية الطوارئ والصدمات). التدريب، وغيرها)، حسب المستخدم النهائي (المؤسسات الأكاديمية والتعليمية، والمستشفيات ومقدمي الرعاية الصحية، وغيرهم)، والتوقعات الإقليمية، 2026-2034

رؤى السوق الرئيسية

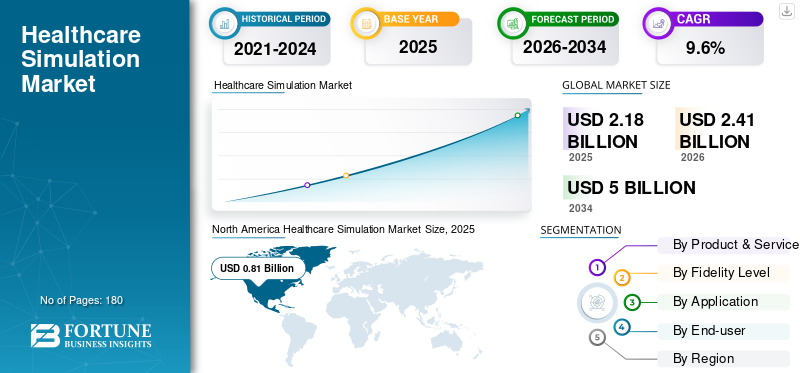

بلغت قيمة سوق محاكاة الرعاية الصحية العالمية 2.18 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 2.41 مليار دولار أمريكي في عام 2026 إلى 5.00 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 9.6٪ خلال الفترة المتوقعة. سيطرت أمريكا الشمالية على سوق محاكاة الرعاية الصحية العالمية بحصة سوقية بلغت 37.15% في عام 2025.

محاكاة الرعاية الصحية هي طريقة تدريب تستخدم سيناريوهات واقعية ومصطنعة لمساعدة المهنيين الطبيين على تعلم وممارسة وتقييم المهارات السريرية في بيئة آمنة، ومحاكاة مواقف الحياة الحقيقية دون تعريض المرضى للخطر. يؤدي هذا النهج في نهاية المطاف إلى تحسين سلامة المرضى وجودة الرعاية من خلال التعلم التجريبي.

يشهد السوق نموًا مستدامًا حيث تركز أنظمة الرعاية الصحية عالميًا بشكل أكبر على سلامة المرضى والتعليم القائم على الكفاءة وتقليل الأخطاء. يؤدي ارتفاع حجم العمليات الجراحية وزيادة تعقيد الإجراءات والنقص العالمي في المتخصصين في الرعاية الصحية المهرة إلى تسريع اعتماد التعلم القائم على المحاكاة. وفقا لوكالات الصحة الدولية، فإن الملايين من الأحداث السلبية التي يمكن الوقاية منها تحدث سنويا بسبب الأخطاء السريرية، مما يعزز الحاجة إلى التدريب المنظم على المحاكاة.

علاوة على ذلك، استحوذت شركات Laerdal Medical وElevate Healthcare وSurgical Science Group AB وGaumard Scientific على أكبر حصة في السوق، مدفوعة بزيادة الاستثمارات والمبادرات الإستراتيجية، مثل التعاون والشراكات.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

اتجاهات سوق محاكاة الرعاية الصحية

التحول نحو منصات المحاكاة الرقمية والواقع المعزز والافتراضية باعتبارها اتجاهًا رئيسيًا للسوق

أحد الاتجاهات الملحوظة التي تشكل سوق محاكاة الرعاية الصحية هو التحول من الحلول القائمة على الأجهزة البحتة إلى منصات محاكاة الواقع الرقمي والافتراضي والمعزز. تتبنى المؤسسات بشكل متزايد برامج المحاكاة الافتراضية لتكملة أجهزة المحاكاة المادية، مما يتيح التعلم عن بعد، وقابلية التوسع، والتقييم الموحد. أدت جائحة كوفيد-19 إلى تسريع قبول المحاكاة الافتراضية، خاصة بالنسبة للتدريب على التمريض والتدريب الصحي المساند. ومنذ ذلك الحين، واصلت الشركات الاستثمار في الحلول الغامرة القائمة على الواقع المعزز للتوجيه الإجرائي وتصور التشريح.

- على سبيل المثال، أطلق العديد من الموردين وحدات تدريب جراحي مدعمة بالواقع المعزز تسمح للمتعلمين بممارسة إجراءات معقدة مع تعليقات في الوقت الفعلي. تعمل هذه التقنيات على تقليل الاعتماد على مساحة المختبر الفعلية مع تحسين مشاركة المتعلمين.

بالإضافة إلى ذلك، تكتسب نماذج البرامج القائمة على الاشتراك قوة جذب، مما يوفر تكاليف يمكن التنبؤ بها وتحديثات متكررة للمحتوى. ويعمل هذا التحول الرقمي على إعادة تشكيل سلوك الشراء وتوسيع نطاق الوصول إلى المحاكاة بما يتجاوز المستشفيات الأكاديمية التقليدية.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

ديناميكيات السوق

محركات السوق

زيادة التركيز على سلامة المرضى والكفاءة السريرية لتعزيز نمو السوق

برزت سلامة المرضى كمحرك رئيسي لسوق محاكاة الرعاية الصحية، مدعومة بالأدلة المتزايدة التي تربط التدريب على المحاكاة بتقليل الأخطاء الطبية. وتشير الدراسات التي نشرتها المنظمات العالمية المعنية بسلامة المرضى إلى أن الأحداث السلبية التي يمكن الوقاية منها تظل من بين الأسباب الرئيسية للمرض في المستشفيات، وخاصة أثناء الإجراءات عالية المخاطر مثل الجراحة والتخدير والرعاية الطارئة. ونتيجة لذلك، فإن الهيئات التنظيمية وهيئات الاعتماد ومؤسسات الرعاية الصحية تفرض بشكل متزايد التدريب القائم على المحاكاة للحصول على الاعتماد والتعليم الطبي المستمر.

- على سبيل المثال، توصي الجمعيات الجراحية في أمريكا الشمالية وأوروبا الآن بمعايير الكفاءة القائمة على المحاكاة كشرط أساسي للممارسة المستقلة.

بالإضافة إلى ذلك، أدى الارتفاع العالمي في العمليات الجراحية بسبب شيخوخة السكان وزيادة انتشار الأمراض المزمنة إلى زيادة الطلب على التدريب الإجرائي المتقدم. قامت شركات مثل Surgical Science وMentice بتوسيع حافظات المحاكاة الجراحية الخاصة بها لمعالجة إجراءات التدخل الجراحي البسيط والأوعية الدموية. وتستثمر المستشفيات أيضًا في مختبرات المحاكاة لتوحيد التدريب القائم على الفريق، وخاصة في سيناريوهات العناية المركزة والصدمات، مما يعزز المحاكاة باعتبارها عنصرًا أساسيًا في التعليم السريري الحديث.

قيود السوق

ارتفاع الاستثمار في رأس المال وقيود الميزانية لتقييد نمو السوق

على الرغم من فوائدها السريرية، يواجه سوق محاكاة الرعاية الصحية تحديات التبني بسبب متطلبات رأس المال المرتفعة مقدمًا، خاصة بالنسبة للمحاكاة عالية الدقة والمنصات الجراحية المتقدمة. تتطلب أجهزة محاكاة المرضى واسعة النطاق، ومختبرات المحاكاة المتكاملة، وأنظمة الواقع المعزز/الواقع الافتراضي الغامرة استثمارات كبيرة في الأجهزة، وتراخيص البرامج، والبنية التحتية، وتدريب أعضاء هيئة التدريس. يعتبر عبء التكلفة هذا مقيدًا بشكل خاص للمستشفيات الصغيرة ومؤسسات الرعاية الصحية العامة وكليات الطب في المناطق الحساسة للتكلفة. في الاقتصادات الناشئة، غالبًا ما تتنافس عمليات شراء المحاكاة مع الإنفاق على البنية التحتية الأساسية للرعاية الصحية، مما يحد من النشر على نطاق واسع.

علاوة على ذلك، تتطلب معدات المحاكاة صيانة منتظمة وتحديثات البرامج والدعم الفني، مما يزيد من تكاليف الملكية على المدى الطويل. في حين أن الموردين مثل Laerdal وElevate Healthcare يقدمون حلولاً معيارية وقابلة للتطوير، إلا أن الموافقات على الميزانية تظل طويلة ومجزأة في العديد من المناطق. ومن الممكن أن تؤدي هذه الحواجز المالية إلى إبطاء دورات الإحلال وتقييد التبني خارج المراكز الأكاديمية الرائدة، وخاصة في البلدان المنخفضة والمتوسطة الدخل.

فرص السوق

توسيع البنية التحتية للتعليم الطبي في الأسواق الناشئة لخلق فرص نمو كبيرة

يمثل التوسع السريع في البنية التحتية للتعليم الطبي عبر منطقة آسيا والمحيط الهادئ والشرق الأوسط وأفريقيا فرصة نمو كبيرة لسوق محاكاة الرعاية الصحية. وتستثمر الحكومات في دول مثل الهند والصين والمملكة العربية السعودية وإندونيسيا بكثافة في كليات الطب الجديدة، ومدارس التمريض، وجامعات الرعاية الصحية لمعالجة النقص في القوى العاملة. على سبيل المثال، أطلقت العديد من دول مجلس التعاون الخليجي مراكز محاكاة مركزية لدعم برامج التدريب الوطنية. يُنظر إلى المحاكاة بشكل متزايد على أنها وسيلة فعالة من حيث التكلفة لتوسيع نطاق التعليم السريري دون إثقال كاهل أنظمة المستشفيات.

وبالتوازي مع ذلك، تعمل الجامعات الطبية الخاصة ومؤسسات التعاون الدولي على دمج المحاكاة في مناهج دراسية موحدة لتلبية معايير الاعتماد العالمية. يستجيب البائعون من خلال تقديم أجهزة محاكاة خاصة بالمنطقة ومُحسّنة من حيث التكلفة ومنصات افتراضية قائمة على السحابة تقلل من الاعتماد على البنية التحتية. ومع توسع القدرة على التعليم في مجال الرعاية الصحية، من المتوقع أن تصبح المحاكاة أداة تدريب أساسية وليست موردًا تكميليًا، خاصة في أنظمة الرعاية الصحية سريعة النمو.

تحديات السوق

النقص في أعضاء هيئة التدريس المدربين في مجال المحاكاة وفجوات التقييس لتحدي نمو السوق

أحد التحديات الرئيسية التي تواجه سوق محاكاة الرعاية الصحية هو النقص في معلمي المحاكاة المدربين ونقص أطر التنفيذ الموحدة. يتطلب التدريب الفعال على المحاكاة أعضاء هيئة تدريس ماهرين يمكنهم تصميم السيناريوهات وتشغيل المعدات وإجراء جلسات استخلاص المعلومات المنظمة. ومع ذلك، تفتقر العديد من المؤسسات إلى المتخصصين في المحاكاة المدربين تدريباً كافياً، مما يحد من التأثير السريري للأنظمة المثبتة.

بالإضافة إلى ذلك، تختلف ممارسات المحاكاة بشكل كبير عبر المناطق والمؤسسات والتخصصات، مما يخلق تناقضات في نتائج التدريب. ورغم أن المنظمات الدولية نشرت مبادئ توجيهية بشأن أفضل الممارسات، فإن اعتمادها يظل متفاوتا. غالبًا ما تكافح المستشفيات الصغيرة وكليات الطب الأحدث لدمج المحاكاة في المناهج الدراسية بسبب محدودية الخبرة والدعم التشغيلي. يقدم البائعون بشكل متزايد خدمات التدريب والاستشارات لمعالجة هذه الفجوة، لكن القيود المفروضة على القوى العاملة تظل بمثابة عنق الزجاجة الحاسم، لا سيما في أسواق تعليم الرعاية الصحية سريعة التوسع.

تحليل التجزئة

حسب نوع المنتج والخدمة

اعتماد واسع النطاق للأجهزة لدفع نمو قطاع أجهزة المحاكاة

استنادًا إلى نوع المنتج والخدمة، يتم تقسيم السوق إلى أجهزة المحاكاة وبرامج المحاكاة وخدمات المحاكاة. يتم تقسيم أجهزة المحاكاة إلى أجهزة محاكاة للمرضى، وأجهزة محاكاة جراحية، وغيرها. بالإضافة إلى ذلك، يتم تقسيم برامج المحاكاة إلى منصات محاكاة افتراضية،الواقع المعزز (AR)برامج المحاكاة وغيرها.

[فيم25W9ZQp]

استحوذ قطاع أجهزة المحاكاة على أكبر حصة سوقية عالمية لمحاكاة الرعاية الصحية في عام 2025. ويتم اعتماد أجهزة محاكاة المرضى وأجهزة المحاكاة الجراحية على نطاق واسع في كليات الطب ومؤسسات التمريض والمستشفيات لتدريس المهارات السريرية الأساسية والاستجابة للطوارئ والتقنيات الإجرائية. يظل التدريب المعتمد على الأجهزة ضروريًا لتكرار ردود الفعل اللمسية والاستجابات الفسيولوجية والبيئات السريرية الواقعية.

غالبًا ما تعطي المؤسسات الكبرى الأولوية لاستثمار رأس المال في العارضات عالية الدقة والمدربين الجراحيين لتلبية متطلبات الاعتماد. على الرغم من تزايد اعتماد البرامج، تظل الأجهزة عنصرًا رئيسيًا في مختبرات المحاكاة، خاصة في الأسواق المتقدمة حيث تعمل دورات الاستبدال والترقية على دعم الطلب.

بالإضافة إلى ذلك، من المتوقع أن ينمو قطاع برامج المحاكاة بمعدل نمو سنوي مركب يبلغ 12.6% خلال الفترة المتوقعة.

حسب مستوى الإخلاص

تطبيقات واسعة لتسريع قطاع المحاكاة عالية الدقة

حسب مستوى الدقة، يتم تصنيف السوق إلى محاكاة منخفضة الدقة، ومحاكاة متوسطة الدقة، ومحاكاة عالية الدقة.

تمتلك المحاكاة عالية الدقة حصة مهيمنة نظرًا لقدرتها على محاكاة فسيولوجيا المريض الحقيقية والسيناريوهات السريرية المعقدة عن كثب. تُستخدم هذه الأنظمة على نطاق واسع في التدريب الجراحي المتقدم والتخدير والعناية المركزة وإدارة الصدمات. تتيح أجهزة المحاكاة عالية الدقة تدريب فريق متعدد التخصصات وإدارة الأخطاء دون المخاطرة بالمريض، مما يجعلها لا غنى عنها في مستشفيات الرعاية الثالثية والمراكز الأكاديمية. علاوة على ذلك، من المتوقع أن يمتلك هذا القطاع حصة قدرها 39.6% في عام 2026.

بالإضافة إلى ذلك، من المتوقع أن ينمو قطاع المحاكاة متوسطة الدقة بمعدل نمو سنوي مركب قدره 9.0٪ خلال الفترة المتوقعة.

عن طريق التطبيق

زيادة التعليم والتدريب الطبي على مستوى العالم لدفع نمو قطاع التعليم والتدريب الطبي

حسب التطبيق، يتم تصنيف السوق إلى التعليم والتدريب الطبي، والتدريب على التمريض والخدمات الصحية المساعدة، والتدريب على المهارات الجراحية، والتدريب على رعاية الطوارئ والصدمات، وغيرها.

يمثل التعليم والتدريب الطبي الجزء الأكبر من التطبيقات، مدفوعًا بالعدد المتزايد من كليات الطب وبرامج الإقامة المنظمة على مستوى العالم. تم الآن دمج المحاكاة في مناهج المرحلة الجامعية والدراسات العليا لتكملة التعرض السريري المحدود وضمان تنمية المهارات الموحدة. علاوة على ذلك، من المتوقع أن يمتلك هذا القطاع حصة قدرها 35.4% في عام 2026.

بالإضافة إلى ذلك، من المتوقع أن ينمو قطاع التدريب على المهارات الجراحية بمعدل نمو سنوي مركب يبلغ 12.3% خلال الفترة المتوقعة.

بواسطة المستخدم النهائي

عدد كبير من المؤسسات الأكاديمية والتعليمية لدفع نمو القطاع

على أساس المستخدم النهائي، يتم تصنيف السوق إلى المؤسسات الأكاديمية والتعليمية والمستشفيات ومقدمي الرعاية الصحية، وغيرها.

في عام 2025، سيطرت المؤسسات الأكاديمية والتعليمية على السوق من قبل المستخدمين النهائيين. تهيمن المؤسسات الأكاديمية والتعليمية على اعتماد المستخدم النهائي نظرًا لدورها المركزي في تدريب المتخصصين في الرعاية الصحية في المستقبل. تعد جامعات الطب وكليات التمريض والمدارس الصحية المساعدة المشترين الأساسيين لأجهزة وبرامج وخدمات المحاكاة. غالبًا ما تتلقى هذه المؤسسات تمويلًا حكوميًا أو منحًا للبنية التحتية للمحاكاة، كما أنها من أوائل من تبنوا تقنيات التدريب الجديدة. علاوة على ذلك، من المقرر أن يمتلك هذا القطاع حصة قدرها 56.7% في عام 2026.

بالإضافة إلى ذلك، من المتوقع أن ينمو قطاع المستشفيات ومقدمي الرعاية الصحية بمعدل نمو سنوي مركب قدره 11.4% خلال الفترة المتوقعة.

التوقعات الإقليمية لسوق محاكاة الرعاية الصحية

بناءً على الجغرافيا، يتم تصنيف السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

أمريكا الشمالية

North America Healthcare Simulation Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

استحوذت أمريكا الشمالية على أكبر حصة من الإيرادات في عام 2024، بقيمة 0.75 مليار دولار أمريكي، ومن المتوقع أن تصل إلى 0.81 مليار دولار أمريكي في عام 2025. وتظل أمريكا الشمالية مساهمًا كبيرًا في النمو بسبب التكامل العميق للمحاكاة في التعليم الطبي والاعتماد وبرامج تدريب المستشفيات. وتفتخر المنطقة بواحدة من أعلى تجمعات كليات الطب وكليات التمريض والمستشفيات التعليمية على مستوى العالم، وكلها تتطلب بشكل متزايد التدريب القائم على المحاكاة لتعزيز سلامة المرضى.

تجري الولايات المتحدة وحدها عشرات الملايين من العمليات الجراحية سنويًا، مما يزيد الطلب على أجهزة المحاكاة الإجرائية والجراحية المتقدمة. ويستمر التركيز التنظيمي على التدريب القائم على الكفاءة، وخاصة في الجراحة والتخدير والرعاية الطارئة، في تعزيز اعتماده.

سوق محاكاة الرعاية الصحية في الولايات المتحدة

وفي عام 2026، من المتوقع أن يمثل السوق الأمريكي 0.78 مليار دولار أمريكي، مستحوذًا على 32.3% من إجمالي الإيرادات العالمية.

أوروبا

ومن المتوقع أن تحقق أوروبا معدل نمو بنسبة 7.5% في السنوات المقبلة، وهو ثاني أعلى معدل نمو على مستوى العالم، حيث يصل إلى 0.60 مليار دولار أمريكي بحلول عام 2026. إن وجود أنظمة رعاية صحية عامة منظمة ورقابة تنظيمية صارمة للتدريب الطبي يقود سوق محاكاة الرعاية الصحية في أوروبا. قامت العديد من الدول الأوروبية بدمج المحاكاة في أطر التعليم الطبي الوطنية، وخاصة في مجالات التمريض والتخدير والتخصصات الجراحية.

سوق محاكاة الرعاية الصحية في المملكة المتحدة

ومن المتوقع أن يصل سوق المملكة المتحدة إلى 0.08 مليار دولار أمريكي بحلول عام 2026، وهو ما يمثل 3.8% من إيرادات السوق العالمية.

سوق محاكاة الرعاية الصحية في ألمانيا

ومن المتوقع أن يصل حجم سوق محاكاة الرعاية الصحية في ألمانيا إلى حوالي 0.10 مليار دولار أمريكي بحلول عام 2026، وهو ما يمثل حوالي 4.6% من الإيرادات العالمية.

آسيا والمحيط الهادئ

وفي عام 2026، من المتوقع أن تبلغ قيمة سوق محاكاة الرعاية الصحية في منطقة آسيا والمحيط الهادئ 0.60 مليار دولار أمريكي، لتحتل المرتبة الثالثة على مستوى العالم. ويعود هذا النمو إلى التوسع السريع في البنية التحتية للرعاية الصحية وقدرة التعليم الطبي. تضيف دول مثل الصين والهند ودول جنوب شرق آسيا أعدادًا كبيرة من كليات الطب والتمريض لمعالجة النقص في الأطباء والممرضات. يؤدي هذا التوسع إلى زيادة الطلب على أدوات التدريب القابلة للتطوير مثل أجهزة محاكاة المرضى ومنصات المحاكاة الافتراضية. وتشهد المنطقة أيضًا ارتفاعًا حادًا في العمليات الجراحية بسبب التحضر، وتحسين إمكانية الوصول إلى الرعاية الصحية، وتزايد عبء الأمراض المزمنة.

سوق محاكاة الرعاية الصحية في اليابان

ومن المتوقع أن تحقق اليابان إيرادات تبلغ حوالي 0.09 مليار دولار أمريكي بحلول عام 2026، لتساهم بحوالي 3.6% في السوق العالمية.

سوق محاكاة الرعاية الصحية في الصين

ومن المتوقع أن يصل حجم سوق محاكاة الرعاية الصحية في الصين إلى حوالي 0.15 مليار دولار أمريكي بحلول عام 2026، مما يساهم بحوالي 6.1% في الإيرادات العالمية.

سوق محاكاة الرعاية الصحية في الهند

ومن المتوقع أن تساهم الهند بحوالي 0.07 مليار دولار أمريكي في سوق محاكاة الرعاية الصحية بحلول عام 2026، وهو ما يعادل حوالي 3.0% من الإيرادات العالمية.

أمريكا اللاتينية والشرق الأوسط وأفريقيا

من المتوقع أن تشهد كل من أمريكا اللاتينية والشرق الأوسط وأفريقيا نموًا معتدلًا في سوق محاكاة الرعاية الصحية، حيث من المتوقع أن تصل أمريكا اللاتينية إلى حوالي 0.17 مليار دولار أمريكي بحلول عام 2026. ويتم دعم النمو في أمريكا اللاتينية من خلال التحديث التدريجي لأنظمة الرعاية الصحية وزيادة التركيز على التدريب المهني وسلامة المرضى. وتشهد البرازيل والمكسيك ارتفاعًا في حجم العمليات الجراحية وتزايدًا في استثمارات القطاع الخاص في مجال الرعاية الصحية، مما يزيد الطلب على أدوات التدريب القائمة على المحاكاة.

سوق محاكاة الرعاية الصحية في دول مجلس التعاون الخليجي

وبحلول عام 2026، من المتوقع أن تحقق دول مجلس التعاون الخليجي ما يقرب من 0.07 مليار دولار أمريكي في سوق محاكاة الرعاية الصحية، وهو ما يمثل حوالي 2.8% من الإيرادات العالمية.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

شبكة توزيع قوية لتعزيز مكانة اللاعبين البارزين في السوق

يتم توحيد سوق محاكاة الرعاية الصحية العالمية بشكل معتدل، حيث تمتلك مجموعة صغيرة من اللاعبين متعددي الجنسيات حصة كبيرة. وفي الوقت نفسه، يساهم وجود ذيل طويل من الشركات الإقليمية والمتخصصة في التفتت. يتم تحديد ريادة السوق إلى حد كبير من خلال اتساع نطاق مجموعة منتجاتها، وحجم قاعدتها المثبتة، وقوة علاقاتها طويلة الأمد مع المؤسسات الأكاديمية ومؤسسات الرعاية الصحية. ويهيمن اللاعبون الراسخون على قطاعات أجهزة محاكاة المرضى والأجهزة عالية الدقة، في حين تكتسب الشركات المتخصصة المزيد من الجاذبية في مجال المحاكاة الجراحية، والأوعية الدموية الداخلية، والمحاكاة الرقمية. يستفيد كبار الموردين مثل Laerdal Medical وElevate Healthcare من شبكات التوزيع العالمية القوية والعقود المؤسسية المتكررة، خاصة مع كليات الطب والمستشفيات التعليمية. بالتوازي مع ذلك، عززت مجموعة العلوم الجراحية مكانتها التنافسية من خلال توسيع محفظتها في مجال المحاكاة الإجرائية والموجات فوق الصوتية، مما عزز دورها في التدريب الجراحي المتقدم.

علاوة على ذلك، تتنافس الشركات المتوسطة الحجم مثل جومارد ساينتفيك، ومنتيس، وكيوتو كاجاكو من خلال التخصص في المنتج والقوة الإقليمية. وفي الوقت نفسه، تركز الشركات الأحدث على منصات المحاكاة الافتراضية والغامرة لتمييز نفسها على أساس المرونة وقابلية التوسع.

قائمة شركات سوق محاكاة الرعاية الصحية الرئيسية التي تم تقديمها

- ليردال الطبية(النرويج)

- رفع مستوى الرعاية الصحية(نحن.)

- مجموعة العلوم الجراحية AB(السويد)

- غومارد العلمية (الولايات المتحدة)

- منتيس أ.ب(السويد)

- شركة كيوتو كاجاكو المحدودة (اليابان)

- شركة سيميولاب(نحن.)

- شركة الأطراف والأشياء المحدودة (المملكة المتحدة)

- VirtaMed AG (سويسرا)

- شركة Simulaids المحدودة (الولايات المتحدة)

التطورات الصناعية الرئيسية

- أبريل 2025:أعلنت شركة Elevate Healthcare، الشركة الرائدة في مجال التعليم القائم على المحاكاة، عن دخولها في شراكة استراتيجية مع شركة SimX، الشركة الرائدة في مجال التعليم القائم على المحاكاة.الواقع الافتراضي (VR)التدريب على الرعاية الصحية، لتحويل مشهد التعليم والتدريب الطبي. سيجمع هذا التعاون بين منصة محاكاة الواقع الافتراضي المبتكرة من SimX وخبرة Elevate المثبتة في محاكاة الرعاية الصحية وإدارة مراكز المحاكاة.

- فبراير 2025:أكملت شركة Surgical Science Switzerland AB شراء شركة Intelligent Ultrasound Group PLC.

- يناير 2025:أعلنت InSimo وVirtaMed عن تعزيز/تجديد شراكتهما من خلال وحدة خياطة مخصصة.

- مايو 2024:بعد الاستحواذ الناجح الذي قامت به شركة Madison Industries في فبراير، أعلنت شركة CAE Healthcare عن تغيير علامتها التجارية إلى Elevate Healthcare. يعكس إطلاق Elevate Healthcare رؤية الشركة المتجددة والتزامها بقيادة الابتكار في تعليم ومحاكاة الرعاية الصحية.

- فبراير 2024:استحوذت شركة Madison Industries على شركة CAE Healthcare ومقرها مونتريال، وهي شركة تكنولوجية تجعل العالم أكثر أمانًا وإنتاجية من خلال حلول المحاكاة الطبية والتدريب المتطورة.

تغطية التقرير

يقدم تقرير سوق محاكاة الرعاية الصحية العالمية تحليلاً متعمقًا لجميع قطاعات السوق، ويسلط الضوء على المحركات الرئيسية والاتجاهات والفرص والقيود والتحديات. كما أنه يوفر نظرة ثاقبة للتقدم التكنولوجي، والتطورات الصناعية الرئيسية، وتحليل حصة الشركة في السوق، ولمحات عن الشركات الرائدة.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب قدره 9.6% من 2026 إلى 2034 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم |

حسب نوع المنتج والخدمة ومستوى الدقة والتطبيق والمستخدم النهائي والمنطقة |

|

بواسطة نوع المنتج والخدمة |

· أجهزة المحاكاة o محاكيات المرضى o المحاكيات الجراحية o آخرون · برامج المحاكاة o منصات المحاكاة الافتراضية o برنامج محاكاة الواقع المعزز (AR). o آخرون · خدمات المحاكاة |

|

حسب مستوى الإخلاص |

· محاكاة منخفضة الدقة · محاكاة متوسطة الدقة · محاكاة عالية الدقة |

|

عن طريق التطبيق |

· التعليم والتدريب الطبي · التدريب على التمريض والخدمات الصحية المساعدة · التدريب على المهارات الجراحية · التدريب على رعاية الطوارئ والصدمات · آحرون |

|

بواسطة المستخدم النهائي |

· المؤسسات الأكاديمية والتعليمية · المستشفيات ومقدمو الرعاية الصحية · آحرون |

|

حسب المنطقة |

· أمريكا الشمالية (حسب نوع المنتج والخدمة، ومستوى الإخلاص، والتطبيق، والمستخدم النهائي، والبلد) o الولايات المتحدة (حسب نوع المنتج والخدمة) o كندا (حسب نوع المنتج والخدمة) · أوروبا (حسب نوع المنتج والخدمة، ومستوى الإخلاص، والتطبيق، والمستخدم النهائي، والبلد/المنطقة الفرعية) o ألمانيا (حسب نوع المنتج والخدمة) o المملكة المتحدة (حسب نوع المنتج والخدمة) o فرنسا (حسب نوع المنتج والخدمة) o إسبانيا (حسب نوع المنتج والخدمة) o إيطاليا (حسب نوع المنتج والخدمة) o الدول الاسكندنافية (حسب نوع المنتج والخدمة) o بقية أوروبا (حسب نوع المنتج والخدمة) · منطقة آسيا والمحيط الهادئ (حسب نوع المنتج والخدمة، ومستوى الإخلاص، والتطبيق، والمستخدم النهائي، والبلد/المنطقة الفرعية) o الصين (حسب المنتج ونوع الخدمة) o اليابان (حسب نوع المنتج والخدمة) o الهند (حسب نوع المنتج والخدمة) o أستراليا (حسب نوع المنتج والخدمة) o جنوب شرق آسيا (حسب نوع المنتج والخدمة) o بقية دول آسيا والمحيط الهادئ (حسب نوع المنتج والخدمة) · أمريكا اللاتينية (حسب نوع المنتج والخدمة، ومستوى الإخلاص، والتطبيق، والمستخدم النهائي، والبلد/المنطقة الفرعية) o البرازيل (حسب المنتج ونوع الخدمة) o المكسيك (حسب نوع المنتج والخدمة) o بقية أمريكا اللاتينية (حسب نوع المنتج والخدمة) · الشرق الأوسط وأفريقيا (حسب نوع المنتج والخدمة، ومستوى الإخلاص، والتطبيق، والمستخدم النهائي، والبلد/المنطقة الفرعية) o دول مجلس التعاون الخليجي (حسب نوع المنتج والخدمة) o جنوب أفريقيا (حسب نوع المنتج والخدمة) o بقية دول الشرق الأوسط وأفريقيا (حسب نوع المنتج والخدمة) |

الأسئلة الشائعة

تقول Fortune Business Insights أن القيمة السوقية العالمية بلغت 2.18 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 5.00 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية 0.81 مليار دولار أمريكي.

من المتوقع أن يُظهر السوق معدل نمو سنوي مركب قدره 9.6٪ خلال الفترة المتوقعة 2026-2034.

قاد قطاع أجهزة المحاكاة السوق حسب نوع المنتج والخدمة.

العوامل الرئيسية التي تحرك السوق هي التقدم في المحاكاة وتوسيع العديد من التطبيقات وغيرها.

تعد Laerdal Medical وElevate Healthcare وSurgical Science Group AB وGuumard Scientific من بين اللاعبين الرئيسيين في السوق.

سيطرت أمريكا الشمالية على السوق في عام 2025.

- 2021-2034

- 2025

- 2021-2024

- 180

احصل على تخصيص مجاني بنسبة 20%

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة