حجم سوق الهيدروكينون، والمشاركة وتحليل الصناعة، حسب الدرجة (الدرجة الصناعية، درجة النقاء العالية، وغيرها)، حسب الاستخدام النهائي (البلاستيك، المطاط والإطارات، المواد الكيميائية، التصوير الفوتوغرافي والتصوير، وغيرها)، والتوقعات الإقليمية، 2026-2034

رؤى السوق الرئيسية

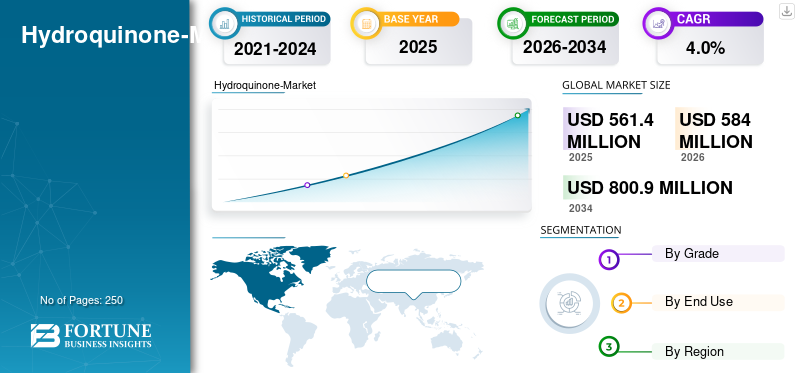

قُدر حجم سوق الهيدروكينون العالمي بـ 561.4 مليون دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 584.0 مليون دولار أمريكي في عام 2026 إلى 800.9 مليون دولار أمريكي بحلول عام 2034، مما يُظهر معدل نمو سنوي مركب قدره 4.0٪ خلال الفترة المتوقعة. سيطرت منطقة آسيا والمحيط الهادئ على سوق الهيدروكينون العالمي بحصة سوقية بلغت 50.94٪ في عام 2025.

الهيدروكينون (HQ) هو مركب عضوي عطري أساسي ينتمي إلى عائلة ثنائي هيدروكسي بنزين، ويُقدر بخصائصه المختزلة القوية، وإمكانات النقاء العالية، وفعاليته كمثبط للبلمرة، ومضاد للأكسدة، ووسيط كيميائي. مع تفاعل ممتاز واستقرار وتوافق عبر المونومرات، اللدائنوالمواد الكيميائية المتخصصة، يلعب الهيدروكينون دورًا حاسمًا في تثبيت إنتاج الأكريليت والميثاكريلات والستايرين ومونومرات الفينيل. إن سلوكه المضاد للأكسدة يجعله مادة مضافة رئيسية في تصنيع المطاط والإطارات، حيث يساعد على منع التشابك المبكر ويحسن استقرار المعالجة. من المتوقع أن يدعم الإنتاج المتزايد للمواد البلاستيكية عالية الأداء والتوسع المستمر في تصنيع المطاط والإطارات في آسيا والطلب القوي على المواد الكيميائية الوسيطة نمو السوق خلال الفترة المتوقعة.

تتشكل الصناعة من خلال مزيج من المنتجين متعددي الجنسيات والإقليميين، بما في ذلك شركة سولفاي، وشركة إيستمان كيميكال، وكاملين فاين ساينسز، وجلوبال كالسيوم، وجيانغسو سانجيلي كيميكال، وغيرهم من موردي المواد الكيميائية المتخصصة الآسيوية والأوروبية. إن الاستثمارات المستمرة في تقنيات الإنتاج، وتخفيف القيود على القدرات، وتحسين العمليات، وإدخال التوازن الشامل المعتمد من ISCC-PLUS، تعمل على تعزيز موقعها التنافسي.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

ديناميكيات السوق

محركات السوق

الطلب المستمر كمثبط للبلمرة ومضاد للأكسدة للمساعدة في نمو السوق

يظل HQ مادة مضافة مهمة في التصنيع العالمي للبوليمرات والراتنجات والإلاستومر نظرًا لأدائه الاستثنائي كمثبط للبلمرة ومضاد للأكسدة. إن قدرتها على تثبيت البوليمرات أثناء الإنتاج والنقل والتخزين تمنع البلمرة المبكرة، وتقلل من خسائر المعالجة، وتحسن السلامة التشغيلية. في تطبيقات المطاط والإطارات، يعمل كعامل فعال مضاد للأكسدة ومضاد للحروق، ويحافظ على ثبات المركب أثناء الخلط والمعالجة. ويستمر التوسع المستدام في صناعات البلاستيك، واللدائن، والمواد اللاصقة، والمطاط الصناعي، وخاصة في آسيا، في تعزيز دورها الذي لا غنى عنه في المعالجة الكيميائية الحديثة. إن ارتفاع إنتاجية المونومر، والنمو في التطبيقات النهائية مثل مكونات السيارات والتعبئة والتغليف، وزيادة الطلب على كفاءة التثبيت، كلها عوامل تدعم استهلاك المنتج بشكل أكبر. ولذلك، فإن الإنتاج المتزايد للبوليمرات واللدائن، إلى جانب الطلب المستمر على المنتج كمثبط للبلمرة ومضاد للأكسدة، يساعد في نمو سوق الهيدروكينون العالمي.

قيود السوق

القيود التنظيمية والتقلبات في تكاليف المواد الأولية القائمة على الفينول لتقييد نمو السوق

تشكل العديد من العوامل التنظيمية والاقتصادية طويلة المدى تحديات أمام توسع السوق. أدت اللوائح الصارمة والحظر الجزئي في تطبيقات مستحضرات التجميل عبر أمريكا الشمالية وأوروبا والولايات القضائية الأخرى إلى انخفاض كبير في الطلب على المواد التجميلية عالية النقاء. تنبع هذه القيود من مخاوف تتعلق بالسلامة تتعلق بالتعرض الجلدي لفترات طويلة، مما دفع الشركات المصنعة إلى إعادة صياغة المنتج منتجات العناية الشخصية أو التحول نحو عوامل إزالة التصبغ البديلة. وفي الوقت نفسه، فإن إنتاجه حساس للغاية لتقلبات أسعار الفينول والبنزين، التي تشكل العمود الفقري لمسارات تصنيع المنتج. ويؤثر التقلب في هذه المواد الأولية، مدفوعا بأسواق الطاقة العالمية، واقتصاديات مصافي التكرير، وتقلبات النفط الخام، بشكل مباشر على هوامش الإنتاج واستقرار الأسعار. بالإضافة إلى ذلك، يؤدي ارتفاع تكاليف الامتثال البيئي وتشديد معايير الانبعاثات إلى زيادة النفقات التشغيلية للمنتجين. ومن المتوقع أن تؤدي هذه الضغوط التنظيمية وضغوط التكلفة مجتمعة إلى تقييد نمو السوق على المدى المتوسط.

فرص السوق

التوسع في المنتجات عالية النقاء والمستحضرات الصيدلانية لإنشاء طرق مربحة في السوق

يمثل الطلب المتزايد على المقر الرئيسي عالي النقاء والمستوى الصيدلاني فرصة كبيرة للمشاركين في السوق. وهو وسيط رئيسي في تركيب p-أمينوفينول (PAP)، وهو مادة خام مهمة لإنتاج الباراسيتامول (أسيتامينوفين). ومع ارتفاع الاستهلاك العالمي للأدوية، وخاصة في آسيا، من المتوقع أن ينمو الطلب على الأدوية عالية النقاء. بالإضافة إلى ذلك، تلعب المتغيرات عالية الجودة للمقر الرئيسي دورًا متزايد الأهمية في المواد الكيميائية الدقيقة والإلكترونيات والتصوير المتقدم والوسائط المتخصصة حيث تعد النقاء والاتساق والتحكم في المعادن النزرة أمرًا ضروريًا. يقوم المصنعون بتوسيع قدرات التنقية، واعتماد تقنيات البلورة والترشيح المتقدمة، وتحسين مسارات التفاعل لتلبية المواصفات الأكثر صرامة. كما أن التحولات التنظيمية في أسواق مستحضرات التجميل والأمراض الجلدية تفتح أيضًا فرصًا لإنتاج متوافق وعالي النقاء. ومع إعطاء الصناعات الأولوية للمواد عالية الأداء والموثوقية الصيدلانية، فإن الاستثمارات في قدرة المنتجات المتخصصة ستخلق سبل نمو مربحة للمنتجين في جميع أنحاء العالم.

اتجاهات سوق الهيدروكينون

التحول نحو التوازن الشامل المعتمد من ISCC-PLUS ودرجات المقر الرئيسي المنخفضة الكربون لتشكيل ديناميكيات السوق

أحد الاتجاهات الملحوظة التي تعيد تشكيل السوق هو ظهور درجات معتمدة من ISCC-PLUS، وتوازن الكتلة، ودرجات منخفضة الكربون. وبفضل تفويضات الاستدامة المتزايدة، وأهداف إزالة الكربون في الشركات، وتوقعات العملاء فيما يتعلق بالمواد الخام المسؤولة بيئيا، يستكشف المنتجون على نحو متزايد مسارات المواد الخام المتجددة ونماذج الإنتاج المنخفضة الانبعاثات. وتسلط منتجات مثل عروض المقر الرئيسي المعتمد وعروض مونوميثيل إيثر الهيدروكينون (MEHQ) الضوء على التحول نحو دمج المدخلات المشتقة من الكتلة الحيوية أو النافتا الحيوية في سلاسل الإنتاج القائمة من خلال شهادة التوازن الشامل. تتيح هذه التطورات لمستخدمي المواد البلاستيكية والطلاءات والمواد اللاصقة والمواد الكيميائية المتخصصة تقليل انبعاثات النطاق 3 دون تغيير أداء المنتج أو سلوك المعالجة. ونظرًا لأن سلاسل التوريد العالمية تعطي الأولوية لسمات الاستدامة التي يمكن التحقق منها، فمن المتوقع أن يتسارع اعتماد الدرجات المنخفضة الكربون والمعتمدة. ويعزز هذا الاتجاه تمايز العلامات التجارية ويدعم الامتثال طويل المدى للوائح البيئية الناشئة، مما يضع المنتجات المعتمدة كفئة منتجات استراتيجية بشكل متزايد.

[كجديإكسدريف]

تحليل التجزئة

حسب الصف

قاد قطاع الدرجة الصناعية السوق نظرًا لدوره الحاسم كمثبط للبلمرة

بناءً على الدرجة، يتم تصنيف السوق إلى الدرجة الصناعية، ودرجة النقاء العالي، وغيرها.

سيطر قطاع الدرجة الصناعية على حصة سوق الهيدروكينون العالمية في عام 2025، مدفوعًا بدوره الأساسي كمثبط للبلمرة ومضاد للأكسدة في جميع أنحاء العالم. البلاستيكوالراتنجات وإنتاج المطاط الصناعي. وهو عامل استقرار يساعد في الحفاظ على جودة البوليمرات مثل HDPE وPET أثناء التخزين والمعالجة عن طريق منع التفاعلات غير المرغوب فيها الناجمة عن الهواء والضوء. ويمكن استخدامه أيضًا في إنتاج البوليمرات المتخصصة، مثل تلك التي تحتوي على PVC للتطبيقات الحساسة للضوء. في تطبيقات المطاط والإطارات، يعزز المقر الرئيسي من الدرجة الصناعية ثبات المركب، ويقلل من التدهور التأكسدي، ويدعم سلوك المعالجة المتسق. ونتيجة لذلك، يظل الطلب على الهيدروكينون مرتبطًا ارتباطًا وثيقًا بإنتاجية البوليمر العالمية وإنتاج المطاط الصناعي.

يتم إنتاج درجات المنتجات عالية النقاء من خلال عمليات التنقية والبلورة والترشيح المتقدمة لتلبية المواصفات الصارمة المطلوبة في مجال المستحضرات الصيدلانية والإلكترونيات والتصوير المتقدم والتركيب الكيميائي المتخصص. وهو بمثابة وسيط رئيسي في إنتاج أمينوفينول (PAP)، والذي يستخدم لتصنيع الباراسيتامول (أسيتامينوفين)، ويدعم صياغة الأصباغ، والمواد الكيميائية الزراعية، والمواد الكيميائية الدقيقة. يعد انخفاض نسبة الشوائب والاستقرار العالي أمرًا ضروريًا للتطبيقات التي تتطلب الدقة والتفاعل المتحكم فيه.

تشتمل فئة الدرجة "أخرى" على متغيرات المنتجات المتخصصة والمتخصصة المستخدمة في التطبيقات التي تتطلب مستويات نقاء فريدة، أو أحجام جسيمات مخصصة، أو خصائص وظيفية محددة. ويشمل ذلك المقر الرئيسي للتصوير الفوتوغرافي لحلول المطورين، والطلب من صناعة مستحضرات التجميل، والمقر الرئيسي لقسم الأمراض الجلدية في المناطق التي يظل الاستخدام مسموحًا بها، والمواد الإلكترونية للمكونات عالية الأداء، والمنتجات المخبرية أو الكواشف للتطبيقات البحثية والتحليلية. على الرغم من أن حصة الحجم الإجمالي أصغر مقارنة بالدرجات الصناعية وعالية النقاء، إلا أن هذه القطاعات المتخصصة غالبًا ما تتطلب أسعارًا أعلى بسبب المواصفات الأكثر صرامة ومحدودية المنتجين.

حسب الاستخدام النهائي

قاد قطاع البلاستيك السوق نظرًا لقدرته على منع التفاعل المبكر أثناء التخزين والمعالجة الحرارية

استنادًا إلى الاستخدام النهائي، يتم تقسيم السوق إلى البلاستيك والمطاط والإطارات والمواد الكيميائية والتصوير الفوتوغرافي وغيرها.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

ظلت المواد البلاستيكية أكبر قطاع للاستخدام النهائي في عام 2025، مدفوعة بوظيفتها الأساسية في ضمان استقرار المونومر والحفاظ على سلوك البلمرة الموحد. يتم دمجه على نطاق واسع في الأكريليك والميثاكريلات والفينيل وأنظمة الراتنج المتخصصة لمنع التفاعل المبكر أثناء التخزين والمعالجة الحرارية. وهذا يضمن سلامة المعدات ويعزز كفاءة التصنيع، خاصة في المصانع عالية الإنتاجية. مع تزايد اعتماد المواد خفيفة الوزن في السيارات والإلكترونيات والتغليف، أصبح أداء المثبت المتسق أمرًا بالغ الأهمية بشكل متزايد. إن موثوقيته وتوافقه مع كيمياء الراتنجات المتنوعة وفعاليته بجرعات منخفضة تحافظ على أهميته مع توسع إنتاج الراتنج عالميًا.

تعتمد الصناعة الكيميائية على المركب الكيميائي كعامل وسيط ومختزل متعدد الاستخدامات عبر سلاسل القيمة المتعددة. أحد التطبيقات الرئيسية هو تخليق p-aminophenol (PAP)، المستخدم في إنتاج الباراسيتامول، حيث تكون التفاعلية والنقاء المتسقان أمرًا بالغ الأهمية. كما أنها تمكن من إنتاج الأصباغ والوسائط الكيماوية الزراعية وإضافات البوليمر والجزيئات المتخصصة، مما يدعم مجموعة واسعة من التركيبات الصناعية. ومع قيام الاقتصادات الناشئة بتوسيع إنتاجها الكيميائي والاستثمار في المواد الوسيطة ذات القيمة المضافة، لا يزال قطاع المواد الكيميائية يمثل قناة استهلاك قوية وذات أهمية استراتيجية.

تشمل فئة "أخرى" تطبيقات متنوعة تتطلب خصائص أداء محددة أو ملفات تعريف نقاء مخصصة. وتشمل هذه المواد المواد الكيميائية الإلكترونية، حيث يدعم المنتج تطوير الأنماط الدقيقة وتفاعلات الأكسدة والاختزال الخاضعة للرقابة؛ الاستخدامات المختبرية والتحليلية التي تعتمد على المواد الكاشفة؛ و مستحضرات التجميل أو تركيبات جلدية في المناطق التي يظل استخدامها مسموحًا بها. غالبًا ما توفر مجالات التطبيق هذه هوامش أعلى بسبب متطلبات المواصفات الأكثر صرامة، مما يساهم في قاعدة طلب مستقرة ومتباينة داخل السوق العالمية.

التوقعات الإقليمية لسوق الهيدروكينون

حسب الجغرافيا، يتم تصنيف السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

استحوذت منطقة آسيا والمحيط الهادئ على أكبر حصة سوقية في عام 2025، بقيمة 286.0 مليون دولار أمريكي، ومن المتوقع أن تقود الحصة الإقليمية في عام 2026. وتعد منطقة آسيا والمحيط الهادئ السوق الإقليمية الأسرع نموًا، مدفوعة بالتوسع السريع في المواد البلاستيكية والراتنجات واللدائن والأصباغ والوسائط الصيدلانية. وتهيمن الصين على الإنتاج والاستهلاك، مستفيدة من قدرات المونومر الكبيرة والتكامل الكيميائي الواسع النطاق. تبرز الهند كمستهلك رئيسي بسبب ارتفاع إنتاج الباراسيتامول، وإنتاج المواد الوسيطة للأصباغ، وزيادة استخدام مثبتات البوليمر. وتحافظ اليابان وكوريا الجنوبية على الطلب من خلال التطبيقات الإلكترونية وتطبيقات التصوير عالية النقاء. ومن شأن نمو صناعة السيارات، والتوسع في إنتاج الإطارات، وزيادة الاستثمار في سلاسل القيمة الكيميائية أن يزيد من تعزيز الطلب الإقليمي. إن المشهد الصناعي الديناميكي للمنطقة وتكاليف التصنيع التنافسية يجعلها محرك النمو العالمي.

وفي عام 2025، من المتوقع أن يصل حجم السوق الصيني إلى 143.6 مليون دولار أمريكي. تعد الصين أكبر منتج للبلاستيك والكيماويات في العالم. كما أنها تهيمن على الإنتاج العالمي للمطاط والإطارات، مما يولد طلبًا هائلاً على المنتج بشكل طبيعي. تعمل الصين على رفع مستوى جودتها تدريجيًا لتوفير درجات أعلى نقاء، مما سيشكل ديناميكيات السوق في البلاد خلال الفترة المتوقعة.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

يتشكل سوق أوروبا من خلال النظام البيئي المتقدم للتصنيع الكيميائي، والبيئة التنظيمية الصارمة، والتركيز القوي على المواد المتخصصة. يتم توزيع الطلب عبر المواد الكيميائية الدقيقة، والبوليمرات عالية الأداء، والطلاءات، والمواد الوسيطة الصيدلانية، حيث يكون النقاء المتسق والامتثال التنظيمي أمرًا ضروريًا. في حين أن التطبيقات التجميلية مقيدة بشدة، إلا أن الاستخدام الصناعي يظل ثابتًا، مدعومًا بالسيارات القوية، التعبئة والتغليف، وقطاعات الصياغة المتخصصة. وتحد القاعدة الصناعية الناضجة في المنطقة من معدلات النمو المرتفعة، إلا أن التركيز على الجودة وإمكانية التتبع والامتثال البيئي يعزز الاستهلاك على المدى الطويل.

تمثل أمريكا الشمالية سوقًا ناضجة ذات نمو مطرد ترتكز على صناعات البلاستيك والطلاء والمطاط الراسخة. تعمل قاعدة إنتاج المونومر والراتنجات الكبيرة في المنطقة على زيادة الطلب المتكرر على مثبطات البلمرة، في حين يدعم قطاعا الإطارات ومكونات السيارات الاستخدام المستمر لمضادات الأكسدة. يظل استهلاك المستحضرات الصيدلانية مستقرًا بسبب التصنيع القوي لواجهة برمجة التطبيقات (API) والطلب الثابت على الباراسيتامول. إن التدقيق التنظيمي على تطبيقات مستحضرات التجميل يحد من النمو في مجال العناية الشخصية، ومع ذلك، لا يزال الاستهلاك الصناعي مرنًا. وبشكل عام، لا يزال النمو معتدلاً ولكنه مدعوم من قبل الصناعات التحويلية المتنوعة. سيُظهر سوق الولايات المتحدة نموًا مطردًا خلال الفترة المتوقعة، مدفوعًا بالطلب المعتدل كمثبط للبلمرة في المواد البلاستيكية وكمكون رئيسي في مستحضرات التجميل.

ستشهد مناطق أمريكا اللاتينية والشرق الأوسط وأفريقيا نموًا معتدلًا في هذا السوق خلال الفترة المتوقعة. يتم دعم الطلب في أمريكا اللاتينية من خلال تصنيع البلاستيك الإقليمي والإطارات و ممحاة الإنتاج، وصناعة الطلاء المتنامية باطراد. وتتصدر البرازيل الاستهلاك، مدفوعاً بقطاعات التعبئة والتغليف الضخمة، والسيارات، والمواد الكيميائية، في حين تحافظ القاعدة الصناعية في المكسيك على طلب قوي على البوليمر ومثبتات المطاط الصناعي. تمثل المواد الكيميائية الوسيطة والتركيبات المتخصصة قنوات نمو إضافية، خاصة في إنتاج الكيماويات الزراعية والأصباغ.

تتشكل منطقة الشرق الأوسط وأفريقيا من خلال التوسع في نشاط البتروكيماويات، وزيادة إنتاج البوليمر، وزيادة الطلب على المثبتات في الصناعات التحويلية لمعالجة البلاستيك والمطاط. ولا تزال دول مجلس التعاون الخليجي هي المستهلك الرئيسي بسبب صناعات المونومر والراتنجات والطلاءات الكبيرة. تساهم جنوب أفريقيا من خلال تصنيع الإطارات والمواد الكيميائية الصناعية وتطبيقات الطلاء. وفي حين أن الأحجام الإجمالية أصغر مقارنة بالمناطق الأخرى، فمن المتوقع أن يؤدي التكامل البتروكيميائي المتنامي والتوسع الصناعي في الاقتصادات الرئيسية إلى خلق طلب ثابت خلال فترة التوقعات.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة:

يتم تحديد إزالة الاختناقات في القدرات الإضافية والدرجات منخفضة الكربون كأدوات نمو جديدة في السوق

يتم توحيد سوق الهيدروكينون العالمي بشكل معتدل، وترتكز عليه مجموعة من الموردين الإقليميين والمتعددي الجنسيات. يهيمن اللاعبون الرئيسيون مثل Solvay وEastman Chemical وCamlin Fine Sciences وJiangsu Sanjili على الإمدادات الصناعية المستخدمة في مثبطات البلمرة ومضادات الأكسدة المطاطية. وتحت هذا المستوى، توجد مجموعة متنوعة من الشركات المصنعة عالية النقاء والموجهة نحو الأدوية، بما في ذلك Merck KGaA وGlentham Life Sciences وغيرها. تركز المنافسة بشكل متزايد على النقاء والاتساق وكفاءة التكلفة وموثوقية أداء مثبت المونومر وأوراق اعتماد الاستدامة. بشكل عام، يتميز السوق بإزالة الاختناقات في القدرات الإضافية، وترقيات التكنولوجيا، وتحسينات التنقية المستندة إلى الامتثال، وزيادة الاهتمام بدرجات التوازن الشامل المنخفضة الكربون والمعتمدة.

قائمة شركات الهيدروكينون الرئيسية:

- سولفاي إس. (بلجيكا)

- شركة ايستمان للكيماويات (نحن.)

- كاملين للعلوم الجميلة المحدودة (الهند)

- العالمية الجندي الكالسيوم. المحدودة. (الهند)

- شركة جيانغسو سانجيلي الكيميائية المحدودة (الصين)

- شركة Spectrum Chemical Mfg. (الولايات المتحدة)

- شركة فوجي فيلم واكو بيور كيميكال (اليابان)

- ثيرمو فيشر ساينتفيك (الولايات المتحدة)

- ميرك KGaA (ألمانيا)

- جلينثام لعلوم الحياة (المملكة المتحدة)

التطورات الصناعية الرئيسية:

- سبتمبر 2020: أنشأت شركة Camlin Fine Sciences (CFS) إنتاجًا تجاريًا في منشأة تصنيع ثنائي الفينول التابعة لها في دهيج، أي الممتدة على مساحة 15 فدانًا تقريبًا، ومن المقرر أن تقوم بتصنيع الهيدروكينون والكاتيكول. وتبلغ الطاقة التراكمية للمصنع 10 كيلو طن لكل من الهيدروكينون والكاتيكول.

- أبريل 2019: قامت شركة Solvay بتوسيع طاقتها الإنتاجية للهيدروكينون بنسبة 20% في مصنعها في سان فونس، فرنسا. ومن شأن التوسع أن يعالج الطلب المتزايد على مثبطات ثنائي الفينول المستخدمة كإضافات في صناعة المونومر.

تغطية التقرير

يوفر تحليل السوق العالمية دراسة متعمقة لحجم السوق وتوقعات جميع قطاعات السوق المدرجة في التقرير. ويتضمن تفاصيل عن ديناميكيات السوق واتجاهات السوق المتوقع أن تقود السوق في الفترة المتوقعة. ويقدم معلومات عن التقدم التكنولوجي، وإطلاق المنتجات الجديدة، والتطورات الصناعية الرئيسية، وتفاصيل عن الشراكات وعمليات الدمج والاستحواذ. يشمل تقرير أبحاث السوق أيضًا مشهدًا تنافسيًا مفصلاً يحتوي على معلومات حول حصة السوق وملفات تعريف اللاعبين التشغيليين الرئيسيين.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

| يصف | تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| معدل النمو | معدل نمو سنوي مركب قدره 4.0% من 2026 إلى 2034 |

| وحدة | القيمة (مليون دولار أمريكي)، الحجم (كيلو طن) |

| التقسيم | حسب الدرجة والاستخدام النهائي والمنطقة |

| حسب الصف |

|

| حسب الاستخدام النهائي |

|

| بواسطة الجغرافيا |

|

الأسئلة الشائعة

تقول Fortune Business Insights أن القيمة السوقية العالمية بلغت 561.4 مليون دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 800.9 مليون دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية 286.0 مليون دولار أمريكي

من المتوقع أن يُظهر السوق معدل نمو سنوي مركب قدره 4.0٪ خلال الفترة المتوقعة (2026-2034).

قاد قطاع الدرجة الصناعية السوق حسب الدرجة.

العوامل الرئيسية التي تحرك السوق هي الاستخدام المتزايد للهيدروكينون كعنصر رئيسي عبر مراحل الإنتاج المختلفة وعمليات البلاستيك والمطاط.

تعد شركة Solvay وشركة Eastman Chemical Company وCamlin Fine Sciences Ltd. وJiangsu Sanjili Chemical Co., Ltd. وMerck KGaA من بين اللاعبين البارزين في السوق.

سيطرت منطقة آسيا والمحيط الهادئ على السوق في عام 2025.

إن التركيز المتزايد على الدرجات المستدامة والعالية النقاء في المقر الرئيسي سيعزز اعتماد المنتج.

- 2021-2034

- 2025

- 2021-2024

- 250

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.