حجم سوق احتجاز ثاني أكسيد الكربون وتخزينه الصناعي، وحصته وتحليل الصناعة، حسب النوع (الالتقاط، والنقل، والاستخدام، والتخزين)، حسب التطبيق (النفط والغاز، وتوليد الطاقة، والكيماويات والبتروكيماويات، والأسمنت، والحديد والصلب، وغيرها) والتوقعات الإقليمية، 2025-2032

رؤى السوق الرئيسية

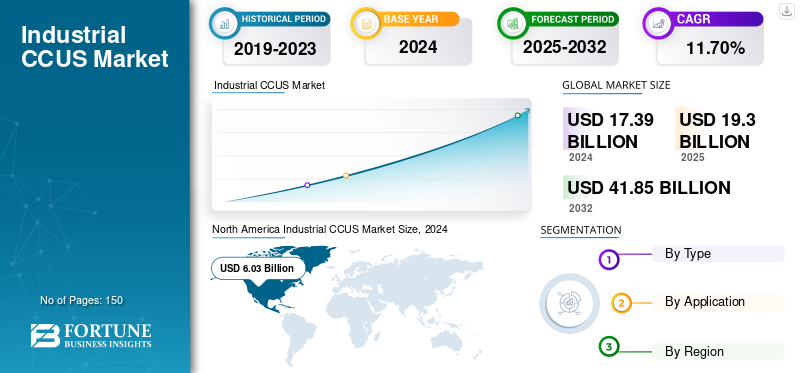

بلغت قيمة سوق احتجاز ثاني أكسيد الكربون وتخزينه الصناعية العالمية 17.39 مليار دولار أمريكي في عام 2024. ومن المتوقع أن ينمو السوق من 19.3 مليار دولار أمريكي في عام 2025 إلى 41.85 مليار دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب قدره 11.70٪ خلال الفترة المتوقعة. وهيمنت أمريكا الشمالية على السوق العالمية بحصة بلغت 34.67% في عام 2024.

يشير احتجاز ثاني أكسيد الكربون وتخزينه الصناعي إلى تقنيات احتجاز الكربون واستخدامه وتخزينه التي تعتمدها الصناعات في قطاعات مثل الصلب والأسمنت والكيماويات وغيرها. ويساعد ذلك في التقاط انبعاثات ثاني أكسيد الكربون وتخزينها تحت الأرض أو تحويلها إلى استخدام نهائي مفيد حسب الحاجة.

ينمو السوق بشكل مطرد بسبب اللوائح المناخية الصارمة، وارتفاع أسعار الكربون، والالتزامات الصافية الصفرية، والطلب المتزايد علىإزالة الكربونعبر الصناعات. هناك العديد من اللاعبين الرئيسيين العاملين في السوق بما في ذلك Aker Carbon Capture، وMitsubishi Heavy Industries، وFluor Corporation، وShell Catalysts & Technologies، وTechnip Energies، وHoneywell UOP، وCarbon Clean، وAir Liquide، وLinde Engineering. وتتبنى هذه الشركات استراتيجيات مثل الاستثمار في شبكات التخزين والنقل، والشراكات، والبحث عن التمويل الحكومي والاستثمار في الابتكارات التكنولوجية للحفاظ على المنافسة في السوق.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

ديناميكيات السوق

محركات السوق

إن لوائح الانبعاثات الصارمة وأهداف صافي الصفر تدفع تطور السوق

تعمل اللوائح الصارمة للانبعاثات مع أهداف الوصول إلى صافي الصفر العالمي على دفع نمو سوق احتجاز ثاني أكسيد الكربون وتخزينه الصناعي. تطبق الحكومات على مستوى العالم قيودًا صارمة على الصناعات كثيفة الكربون، مما يؤدي إلى زيادة الضرائب على الكربون، وظهور أطر الإبلاغ الإلزامية. وقد مكن هذا الشركات من اعتماد تقنيات التقاط مبتكرة.

وبالمثل، تعمل الالتزامات والبلدان الصناعية المختلفة على خلق طلب طويل الأجل بشكل ديناميكي على حلول إزالة الكربون القابلة للتطوير. وهذا يدفع الصناعات العملاقة إلى الداخلأسمنتوقطاع الكيماويات والصلب للاستثمار في مشاريع ضخمة لالتقاط واستخدام الكربون واستخدامه، والتي تدعمها الحوافز الضريبية، والتمويل العام، وخطط ائتمان الكربون المختلفة.

قيود السوق

تعيق التكاليف الرأسمالية المرتفعة والجدوى التجارية المحدودة نمو السوق

تميل الجدوى التجارية المقيدة وارتفاع تكاليف رأس المال إلى الحد من نمو السوق. يتطلب بناء خطوط أنابيب النقل ووحدات الالتقاط ومرافق التخزين استثمارًا مقدمًا أعلى مع بقاء نفقات التشغيل المختلفة أعلى بسبب الإجراءات كثيفة الاستخدام للطاقة. بالنسبة للصناعات الصغيرة والمتوسطة الحجم بشكل خاص، فإن العائد على الاستثمار غير مؤكد، حيث تعتمد الربحية على تسعير الكربون المناسب، والإعانات الحكومية والطلب المستمر على المنتجات المشتقة من ثاني أكسيد الكربون.

فرص السوق

يوفر الابتكار التكنولوجي والشراكات الصناعية فرص نمو مربحة

يوفر التقدم التكنولوجي والشراكات الصناعية الأوسع فرصة نمو كبيرة للسوق. إن الثورات في ثاني أكسيد الكربون الكهروكيميائي والتحويل الحفاز والاستخدام والتمعدن والمسارات الحيوية تؤدي إلى تزايد مجموعة المنتجات عالية القيمة المشتقة من الكربون المحتجز. وتعمل مثل هذه الابتكارات على تعزيز الكفاءة وتقليل التكاليف التشغيلية.

وعلى نحو مماثل، يعمل التعاون بين الصناعات الثقيلة، والشركات الناشئة في مجال التكنولوجيا النظيفة، والمنظمات البحثية على تعزيز المشاريع الرائدة، مما يسمح بالتسويق التجاري الأسرع لتكنولوجيات وحدة التحكم المركزية الناشئة. وتميل هذه الشراكات إلى دعم البنية التحتية المشتركة، والاستثمار المشترك، ونقل المعرفة.

اتجاهات سوق CCUS الصناعية

لقد برز التركيز المتزايد على دائرية الكربون باعتباره اتجاهًا بارزًا في السوق

وقد برز التركيز المتزايد على دائرية الكربون باعتباره اتجاهًا رئيسيًا يعيد تشكيل السوق، في حين تقوم الشركات بتغيير ثاني أكسيد الكربون المحتجز عبر مجرى النفايات إلى مورد اقتصادي فعال. تستثمر الصناعات بشكل متزايد في التقنيات المتقدمة التي تعمل على تحويل ثاني أكسيد الكربون إلى مادة كيميائية متخصصة، والوقود المنخفض الكربون، ومواد البناء المستدامة للغاية، وبالتالي تقليل اعتمادها على المواد الخام.

بالإضافة إلى ذلك، يتم دعم ذلك أيضًا من خلال سياسة مناخية صارمة، وزيادة الجدوى التجارية للمنتجات القائمة على ثاني أكسيد الكربون والتزامات صافي الصفر. كما تعمل الشراكات بين الجهات الصناعية ومطوري التكنولوجيا والمؤسسات البحثية على زيادة الابتكارات في السوق.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

تحليل التجزئة

حسب النوع

يؤدي تزايد نشر أنواع الالتقاط في المصافي إلى زيادة نمو القطاع

بناءً على النوع، يتم تقسيم السوق إلى الالتقاط والنقل والاستخدام والتخزين.

وفي عام 2024، استحوذ قطاع الالتقاط على أكبر حصة في سوق احتجاز ثاني أكسيد الكربون وتخزينه الصناعية وبإيرادات بلغت 10.9 مليار دولار أمريكي. ويرجع هذا النمو إلى وجود المعدات والتقنيات والبنية التحتية عالية التكلفة اللازمة لتنقية وفصل ثاني أكسيد الكربون عن الانبعاثات الصناعية. بالإضافة إلى ذلك، فإن انتشارها المتزايد في المصافي ومحطات الطاقة والقطاع الكيميائي يعزز النمو القطاعي.

بالإضافة إلى ذلك، حقق قطاع الاستخدام أعلى معدل نمو سنوي مركب بنسبة 12.4٪ في عام 2024. ويرجع هذا النمو القطاعي إلى التقدم المتزايد في تحويل انبعاثات ثاني أكسيد الكربون المحتجزة إلى عروض ذات قيمة مضافة بما في ذلك المواد الكيميائية والوقود ومواد البناء. علاوة على ذلك، فإن الاستثمارات المتزايدة في تقنيات الكربون الدائرية والسياسات الحكومية الداعمة تعمل على تعزيز النمو القطاعي.

عن طريق التطبيق

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

البنية التحتية الراسخة لاحتجاز الكربون تدفع نمو قطاع النفط والغاز

ينقسم السوق إلى النفط والغاز وتوليد الطاقة والكيماويات والبتروكيماويات والأسمنت والحديد والصلب وغيرها، بناءً على التطبيق.

ومن بين هذه القطاعات، سيطر قطاع النفط والغاز على السوق بحصة إيرادات بلغت 4.86 مليار دولار أمريكي في عام 2024. ويرجع هذا النمو إلى البنية التحتية الراسخة لاحتجاز الكربون، وانبعاثات ثاني أكسيد الكربون واسعة النطاق، والاستخدام الأوسع لثاني أكسيد الكربون المحتجز في عمليات الاستخلاص المعزز للنفط. تستثمر الصناعات أيضًا في تقنيات CCU لإزالة الكربون من التصنيع والمواءمة مع الأهداف العالمية لصافي الصفر.

المواد الكيميائية والبتروكيماوياتحقق هذا القطاع أعلى معدل نمو سنوي مركب بنسبة 13.2٪ في عام 2024. ويرجع هذا النمو إلى زيادة تكامل ثاني أكسيد الكربون المحتجز كمواد وسيطة لإنتاج البوليمرات والوقود والمواد الكيميائية الخاصة. علاوة على ذلك، فإن التقدم في تقنيات التحويل الكهروكيميائية والحفزية، إلى جانب التزامات الاستدامة المتزايدة، يقود أيضًا إلى اعتماد المنتج عبر هذه الصناعة.

التوقعات الإقليمية لسوق CCUS الصناعية

جغرافيا يتم تقسيم السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا الجنوبية والشرق الأوسط وأفريقيا.

أمريكا الشمالية

North America Industrial CCUS Market Size, 2024 (USD Billion) للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

تتصدر منطقة أمريكا الشمالية السوق بحصة تبلغ 6.03 مليار دولار أمريكي في عام 2024 و5.54 مليار دولار أمريكي في عام 2023. ويرجع هذا النمو إلى مشاريع احتجاز الكربون القائمة والدعم الحكومي القوي والاستثمارات البارزة من قبل الشركات العملاقة. النفط والغازوكذلك الصناعات الكيميائية. بالإضافة إلى ذلك، فإن وجود مشاريع ضخمة لالتقاط واستخدام ثاني أكسيد الكربون وتخزينه في جميع أنحاء الولايات المتحدة وكندا، مدعومًا بدعم السياسات المواتية بما في ذلك الإعفاءات الضريبية مثل 45Q، يعزز أيضًا النمو الإقليمي. وتتصدر الولايات المتحدة سوق أمريكا الشمالية بحصة إيرادات متوقعة تبلغ 5.04 مليار دولار أمريكي في عام 2025.

أوروبا

تنمو منطقة أوروبا بحصة متوقعة تبلغ 4.02 مليار دولار أمريكي في عام 2025. ويعود هذا النمو الإقليمي إلى ارتفاع أسعار الكربون، والسياسات المناخية الصارمة، والتمويل الأقوى من الاتحاد الأوروبي في جميع أنحاء المنطقة. تعد المملكة المتحدة وألمانيا وإيطاليا من المساهمين الرئيسيين في نمو السوق حيث تبلغ حصة الإيرادات المتوقعة 0.79 مليار دولار أمريكي و0.99 مليار دولار أمريكي و0.43 مليار دولار أمريكي على التوالي بحلول عام 2025.

آسيا والمحيط الهادئ

سجلت منطقة آسيا والمحيط الهادئ أعلى معدل نمو سنوي مركب بنسبة 13.6٪ في عام 2024. ومن المتوقع أيضًا أن يصل السوق إلى 6.2 مليار دولار أمريكي في عام 2025. ويعود هذا النمو إلى ارتفاع انبعاثات ثاني أكسيد الكربون، والتصنيع السريع، والمبادرات الحكومية المتنامية لتعزيز تقنيات احتجاز الكربون. بالإضافة إلى ذلك، فإن قطاعات الكيماويات والطاقة والتصنيع المتنامية في دول مثل الهند والصين واليابان تعمل أيضًا على زيادة الطلب على حلول احتجاز ثاني أكسيد الكربون وتخزينه الفعالة من حيث التكلفة. تعد الهند والصين من المساهمين الرئيسيين في نمو السوق بحصة إيرادات متوقعة تبلغ 0.81 مليار دولار أمريكي و 2.52 مليار دولار أمريكي بحلول عام 2025.

أمريكا الجنوبية والشرق الأوسط وأفريقيا

تنمو أسواق أمريكا الجنوبية والشرق الأوسط وأفريقيا بحصة متوقعة تبلغ 1.05 مليار دولار أمريكي و1.42 مليار دولار أمريكي على التوالي في عام 2025. ويرجع هذا النمو إلى الوعي المتزايد بالكربون المحتجز لاستعادة النفط وإنتاج الوقود الاصطناعي والمواد الكيميائية، وتوفير النمو الاقتصادي للمناطق. ومن المتوقع أن تحصل دول مجلس التعاون الخليجي على حصة سوقية تبلغ 0.65 مليار دولار أمريكي بحلول عام 2025.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

يؤدي التركيز المتزايد على اعتماد التقنيات المبتكرة إلى سيطرة اللاعبين الرئيسيين على مراكز السوق

تتكون صناعة احتجاز ثاني أكسيد الكربون وتخزينه الصناعية من لاعبين مختلفين يعملون في السوق، بما في ذلك Aker Carbon Capture، وMitsubishi Heavy Industries، وFluor Corporation، وShell Catalysts & Technologies، وTechnip Energies، وHoneywell UOP، وCarbon Clean، وAir Liquide، وLinde Engineering. تتبنى هذه الشركات بسرعة استراتيجيات رئيسية مختلفة مثل عمليات الدمج والتعاون، وتطوير تقنيات مبتكرة، وإطلاق منتجات جديدة لتعزيز مكانتها في السوق.

قائمة الشركات الصناعية الرئيسية CCUS لمحة عامة

- احتجاز الكربون من شركة آكر(النرويج)

- ميتسوبيشي للصناعات الثقيلة(اليابان)

- شركة فلور(نحن.)

- محفزات وتقنيات شل (هولندا)

- تكنيب إنرجيزي (فرنسا)

- هانيويل يو أو بي(نحن.)

- تنظيف الكربون (المملكة المتحدة)

- إير ليكيد (فرنسا)

- هندسة ليند (ألمانيا)

- SLB – شلمبرجير (الولايات المتحدة)

- بيكر هيوز (الولايات المتحدة)

- وورلي (أستراليا)

التطورات الصناعية الرئيسية

- في يوليو 2025أعلنت شركة Carbon Clean، الشركة العالمية الرائدة في إحداث ثورة في حلول احتجاز الكربون، عن الافتتاح الرسمي لمركز الابتكار العالمي الجديد (GIC) في نافي مومباي، الهند. سيكون مركز الخليج للاستثمار واحدًا من أكبر مرافق أبحاث احتجاز الكربون في العالم، حيث يمتد على مساحة 77,121 قدمًا مربعًا ويضم محطتين لالتقاط الكربون إلى جانب مختبرات حديثة لتطوير المذيبات وتحليلها واختبارها. وسيكون بمثابة مركز للبحث والابتكار وعرض التكنولوجيا.

- في مايو 2025قامت شركة ميتسوبيشي للصناعات الثقيلة المحدودة (MHI) بتركيب محطة تجريبية جديدة لالتقاط ثاني أكسيد الكربون في محطة توليد الطاقة هيميجي رقم 2 في محافظة هيوغو المملوكة لشركة كانساي للطاقة الكهربائية (KEPCO)، وأقامت اليوم احتفالًا في الموقع ليتزامن مع بدء العمليات. تم إنشاء المحطة التجريبية لإجراء الأبحاث والتطوير لتقنيات احتجاز ثاني أكسيد الكربون باستخدام غاز المداخن الناتج عن توربينات الغاز في محطات الطاقة. تبلغ قدرة المصنع على التقاط ما يقرب من خمسة أطنان يوميًا، ومن خلال عرض تقنيات احتجاز ثاني أكسيد الكربون المبتكرة للجيل القادم، سيعزز القدرة التنافسية للمصنعثاني أكسيد الكربونأعمال الالتقاط والاستخدام والتخزين (CCUS).

- في مارس 2025كشفت الحكومة الماليزية رسميًا عن مشروع قانون احتجاز الكربون واستخدامه وتخزينه (CCUS) لعام 2025، والذي يضع إطارًا قانونيًا لتطوير الصناعة. ومن المتوقع أن ينشئ مشروع القانون وكالة مخصصة للإشراف على سوق احتجاز الكربون. ومع ذلك، فإن معارضة صباح وساراواك، ولايتي شرق ماليزيا اللتين رفضتا المشاركة، تقلل بشكل كبير من الإمكانات الاقتصادية لمشروع القانون.

- في سبتمبر 2024أطلقت شركة بيكر هيوز حلاً رقميًا جديدًا لعمليات احتجاز الكربون واستخدامه وتخزينه (CCUS). الحل، المسمى Carbon Edge، هو أول حل رقمي شامل قائم على المخاطر لعمليات CCUS الذي يوفر دعمًا شاملاً لإعداد التقارير التنظيمية وإدارة المخاطر التشغيلية.

- في مايو 2023وقعت شركة Koch Engineered Solutions LLC (KES) مذكرة تفاهم مع شركة Chart Industries, Inc.، وهي شركة عالمية رائدة ومتنوعة في مجال تصنيع المعدات والعمليات المبردة عالية الهندسة للغاز الصناعي والصناعات الأخرى، مما يتيح للشركتين توفير حلول احتجاز الكربون الكاملة للعملاء والصناعات الرئيسية.

تغطية التقرير

يقدم التقرير العالمي تحليلاً مفصلاً للسوق ويركز على الجوانب الرئيسية مثل الشركات البارزة وطرق النشر والأنواع والمستخدمين النهائيين للمنتج. إلى جانب ذلك، فهو يقدم نظرة ثاقبة لاتجاهات سوق CCUS الصناعية ويسلط الضوء على تطورات الصناعة الرئيسية وتحليل الحصة السوقية للشركات الرئيسية. بالإضافة إلى العوامل المذكورة أعلاه، يشمل التقرير العديد من العوامل التي ساهمت في نمو السوق خلال السنوات الأخيرة.

[جيبكسAQKRsg]

نطاق التقرير والتجزئة

| يصف | تفاصيل |

| فترة الدراسة | 2019-2032 |

| سنة الأساس | 2024 |

| السنة المقدرة | 2025 |

| فترة التنبؤ | 2025-2032 |

| معدل النمو | معدل نمو سنوي مركب 11.70% من 2025 إلى 2032 |

| الفترة التاريخية | 2019-2023 |

| وحدة | القيمة (مليار دولار أمريكي) |

| التقسيم | حسب النوع والتطبيق والمنطقة |

| حسب النوع |

|

| عن طريق التطبيق |

|

| حسب المنطقة |

|

الأسئلة الشائعة

تقول Fortune Business Insights أن السوق العالمية بلغت 17.39 مليار دولار أمريكي في عام 2024 ومن المتوقع أن تصل إلى 41.85 مليار دولار أمريكي بحلول عام 2032.

من المتوقع أن يظهر السوق نموًا مطردًا بمعدل نمو سنوي مركب قدره 11.70٪ خلال الفترة المتوقعة.

إن لوائح الانبعاثات الصارمة وأهداف صافي الصفر تدفع نمو السوق.

تعد شركة Aker Carbon Capture، وMitsubishi Heavy Industries، وFluor Corporation، وShell Catalysts & Technologies، وTechnip Energies، وHoneywell UOP، وCarbon Clean، وAir Liquide، وLinde Engineering من أفضل اللاعبين في السوق.

حصلت منطقة أمريكا الشمالية على أكبر حصة في السوق.

وتقدر قيمة منطقة آسيا والمحيط الهادئ بـ 6.03 مليار دولار أمريكي في عام 2024.

- 2019-2032

- 2024

- 2019-2023

- 150

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.