حجم سوق احتجاز الكربون وعزله (CCS)، وتحليل الأسهم والصناعة، حسب مصدر الالتقاط (المواد الكيميائية، ومعالجة الغاز الطبيعي، وتوليد الطاقة، وإنتاج الأسمدة، وغيرها)، حسب الاستخدام النهائي (الاستخلاص المعزز للنفط {EOR} والتخزين والمعالجة المخصصين)، والتوقعات الإقليمية، 2026-2034

حجم سوق احتجاز الكربون وعزله (CCS).

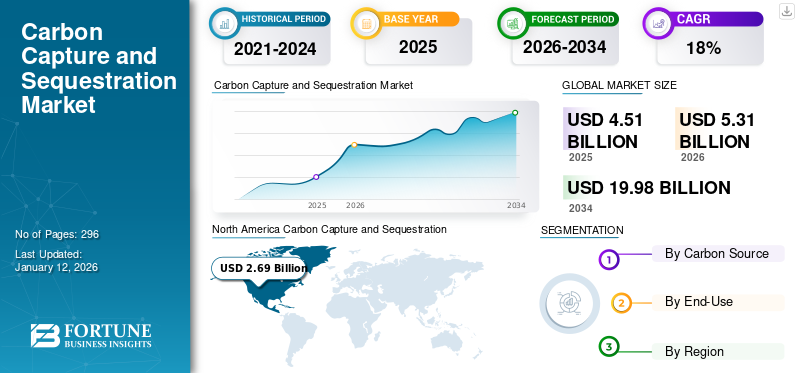

بلغت قيمة سوق احتجاز الكربون وعزله (CCS) العالمي 4.51 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 5.31 مليار دولار أمريكي في عام 2026 إلى 19.98 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 18.03٪ خلال الفترة المتوقعة. سيطرت أمريكا الشمالية على سوق احتجاز الكربون وعزله بحصة سوقية بلغت 59.65% في عام 2025.

تتضمن تكنولوجيا احتجاز الكربون وعزله احتجاز ونقل وتخزين انبعاثات ثاني أكسيد الكربون الضارة من مصادر مختلفة. يتم عادةً احتجاز ثاني أكسيد الكربون من خلال العديد من الإجراءات مثل الاحتراق المسبق، أو الوقود الأكسجيني، أو الاحتجاز بعد الاحتراق، أو الفصل الصناعي، أو دمج العمليات الصناعية المختلفة. ويتم نقل ثاني أكسيد الكربون المحتجز عبر وسائل متعددة، مثل خطوط الأنابيب والناقلات، لتخزينه في طبقات المياه الجوفية العميقة أو الخزانات الموجودة تحت سطح الأرض.

أثر جائحة كوفيد-19 على القطاعات التجارية، مثل مصانع الأسمنت ومصانع الكيماويات وغيرها، والتي تلعب أدوارًا حيوية في إدارة سوق احتجاز ثاني أكسيد الكربون وتخزينه. وبعد إحياء هذه الشركات، تكيفت شركات CCUS بسرعة مع التغييرات وبدأت عملياتها بعد أشهر من الإغلاق. وبالتالي، تسبب الإغلاق الوبائي في تأخير المشاريع المخطط لها، مما أثر على تطوير تقنية احتجاز ثاني أكسيد الكربون وتخزينه.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

نظرة عامة على السوق العالمية لاحتجاز الكربون وعزله (CCS).

حجم السوق وحصة:

- القيمة السوقية 2025: 4.51 مليار دولار أمريكي

- تقديرات 2026: 5.31 مليار دولار أمريكي

- توقعات 2034: 19.98 مليار دولار أمريكي

- معدل النمو السنوي المركب (2026-2034): 18.03%

- المنطقة العليا: أمريكا الشمالية - مدفوعًا بالدعم الحكومي القوي ومرافق احتجاز ثاني أكسيد الكربون وتخزينه التشغيلية

- مصدر الالتقاط الرئيسي: معالجة الغاز الطبيعي - تم اعتمادها على نطاق واسع لفعاليتها من حيث التكلفة والتحكم في الانبعاثات

- أعلى التطبيق: تخزين ومعالجة مخصصة – تخزين دائم لثاني أكسيد الكربون في التكوينات الجيولوجية

- حالة الاستخدام الأسرع نموًا: الاستخلاص المعزز للنفط (EOR) - الاستفادة من ثاني أكسيد الكربون لتعزيز إنتاج النفط

الاتجاهات والدوافع الرئيسية:

- زخم السياسة: تعمل أهداف صافي الصفر العالمي وتفويضات التحكم في الانبعاثات على تعزيز اعتماد احتجاز ثاني أكسيد الكربون وتخزينه

- التعاون الصناعي: تعمل الشراكات الإستراتيجية (مثل Fluor وFCL) على تمكين مشاريع احتجاز ثاني أكسيد الكربون وتخزينه واسعة النطاق

- تآزر ثاني أكسيد الكربون-الاستخراج المعزز للنفط: يدعم احتجاز وتخزين الكربون استخراج النفط مع تقليل الانبعاثات، ويحظى بدعم السياسات في كندا والولايات المتحدة.

- دفعة خضراء ما بعد الوباء: تركز مبادرات التعافي على البنية التحتية المستدامة، بما في ذلك احتجاز ثاني أكسيد الكربون وتخزينه

- طفرة الاستثمار في التكنولوجيا: تقوم شركات مثل Chevron وSvante بتوسيع نطاق إنتاج مرشحات CCS وتقنيات تخزينها

تحديات السوق:

- تكاليف الإعداد عالية: البنية التحتية كثيفة رأس المال لاعتماد حدود الالتقاط والنقل والتخزين

- التعقيد التشغيلي: يتطلب تمويلًا طويل الأجل، ومواءمة التنظيم عبر الحدود، وأنظمة المراقبة

- قضايا الجدوى: يصعب تحقيق نطاق التقاط MTPA المتعدد عبر الأسواق الأصغر أو الأقل نموًا

فرص السوق:

- التزامات صافية صفر: زيادة الاستثمارات العالمية في إزالة الكربون وتحول الطاقة المدعوم بالبيئة البيئية والاجتماعية والحوكمة

- إعادة استخدام الخزان القديم: استخدام حقول النفط والغاز المستنفدة لتخزين ثاني أكسيد الكربون يوفر فرصًا قابلة للتطوير

- ظهور آسيا والمحيط الهادئ: المشاريع ذات القدرات الكبيرة في الصين وأستراليا تكتسب زخماً بفضل دعم السياسات

- تآزر الهيدروجين: إن دمج احتجاز ثاني أكسيد الكربون وتخزينه في إنتاج الهيدروجين يدعم النظم البيئية الأوسع للطاقة النظيفة

وأدى التباطؤ الاقتصادي إلى انخفاض النشاط الصناعي، مما أدى إلى انخفاضهثاني أكسيد الكربون (CO2)الانبعاثات. كما تسبب في تأخير مشاريع واستثمارات احتجاز الكربون. تتطلب العديد من مبادرات احتجاز ثاني أكسيد الكربون وتخزينه تمويلًا كبيرًا ودعمًا حكوميًا، وهو ما يمكن تحويله إلى احتياجات أكثر إلحاحًا مرتبطة بالوباء. علاوة على ذلك، أدت القيود المفروضة على السفر واضطرابات سلسلة التوريد إلى تباطؤ أعمال البناء ونشر التكنولوجيا، مما أعاق تقدم البنية التحتية لاحتجاز الكربون.

وقد عزز تركيز الوباء على الصحة العامة أهمية الهواء النظيف والبيئة المستدامة. وقد يؤدي هذا الوعي المتزايد إلى زيادة الدعم الشعبي والسياسي لتكنولوجيا احتجاز وتخزين الكربون كجزء من استراتيجية أكبر لتحقيق صافي انبعاثات صِفر. قد تنظر الحكومات التي تسعى إلى التعافي الاقتصادي بعد الوباء إلى استثمارات احتجاز الكربون وعزله كفرصة لخلق فرص العمل وتحفيز نمو السوق الاقتصادية مع معالجة المخاوف المناخية في نفس الوقت.

اتجاهات سوق احتجاز الكربون وعزله (CCS).

التعاون بين المشاركين في الصناعة لمشاريع واسعة النطاق لدفع نمو السوق

يركز العديد من اللاعبين في السوق على توحيد الجهود لاستكمال مرافق احتجاز الكربون وعزله على نطاق واسع وتسويق التكنولوجيا. وتركز الشراكات أيضًا على المساعدة في جمع النفقات الرأسمالية الكبيرة المطلوبة للمشاريع الجديدة، إلى جانب سهولة تنفيذ العقود الإقليمية لدعم بناء المشاريع وتشغيلها. على سبيل المثال، في يوليو 2023، قامت شركة Fluor بإضفاء الطابع الرسمي على اتفاقية ترخيص مع شركة Federated Co-Operatives Limited (FCL). تتعلق هذه الاتفاقية باستخدام تقنية Econamine FG PlusSM المتطورة لالتقاط الكربون من شركة FCL في مجمع الديزل المتجدد التعاوني التابع لشركة FCL، والذي يقع في ريجينا، ساسكاتشوان، كندا. يعد إدراج تقنية Fluor عنصرًا محوريًا في استراتيجية الطاقة الخاصة بشركة FCL ويتوافق مع التزامها الكبير بمبلغ 2 مليار دولار أمريكي لإنشاء مجمع زراعي متكامل. ويمثل مشروع الديزل المتجدد FCL، المتوقع تشغيله بكامل طاقته بحلول عام 2027، علامة بارزة في خارطة الطريق الشاملة للطاقة.

[أجبكجروكنج]

عوامل نمو سوق احتجاز الكربون وعزله (CCS).

سياسات صارمة ونظرة مستقبلية إيجابية للتخفيف من البصمة الكربونية سوف يدفع الطلب على المنتج

لقد قدمت الحكومات المختلفة خطط عمل صارمة لتحقيق الاستقرار في تغير المناخ وتقليل إجمالي انبعاثات الكربون على فترات قصيرة وطويلة الأجل. من المتوقع أن تؤدي الأنشطة الصارمة لرصد وكبح انبعاثات غازات الدفيئة (GHG) من مرافق توليد الطاقة إلى زيادة نمو سوق احتجاز الكربون وعزله بشكل أكبر. في مارس/آذار 2023، قدم الاتحاد الأوروبي قانون الصناعة الصافي الصفري، وأعلن عن هدف سنوي يتمثل في حقن 50 مليون طن متري من ثاني أكسيد الكربون سنويا بحلول عام 2030. ويضع القانون أيضا بروتوكولات ترخيص معززة لمبادرات احتجاز الكربون واستخدامه وتخزينه. وفي تطور ذي صلة، بدأت المرحلة الافتتاحية لمشروع جرينساند في الدنمارك عملياتها في مارس 2023، والتي تتضمن النقل الآمن والتخزين لثاني أكسيد الكربون من بلجيكا في حقل نفط سابق في بحر الشمال في الدنمارك.

الطلب المتزايد على مشاريع الاستخلاص المعزز للنفط بثاني أكسيد الكربون (EOR). لاستكمال مشهد الصناعة

الاستخلاص المعزز للنفط (EOR)هي طريقة ثلاثية لاستخلاص النفط يتم استخدامها لاستعادة أكثر من 65% من إجمالي النفط القابل للاسترداد الموجود والذي لا يتم إنتاجه خلال المرحلتين الأولية والثانوية. إن الإجراءات المتزايدة لخفض الحد الأقصى لمستويات ثاني أكسيد الكربون الناتجة عن إنتاج الوقود الأحفوري واستخدامه تعزز نمو السوق لاحتجاز الكربون وتخزينه. على سبيل المثال، في نوفمبر 2021، أعلنت مقاطعة ساسكاتشوان في كندا أن خطوط الأنابيب العاملة في نقل ثاني أكسيد الكربون مؤهلة الآن لإدراجها في إطار احتجاز الكربون واستخدامه وتخزينه (CCUS)، والذي يشمل الاستخلاص المعزز للنفط (EOR) كجزء من برنامج الاستثمار في البنية التحتية للنفط في المقاطعة (OIIP). وبالمثل، كشفت مقاطعة ألبرتا عن خارطة طريق ألبرتا للهيدروجين في الربع الأخير من عام 2021، مما يدل على طموح المقاطعة لتحقيق مكانة قيادية عالمية في مجال الهيدروجين النظيف. تركز خارطة الطريق هذه بشكل كبير على احتجاز الكربون وتكامل عزله. بعد ذلك، خلال الربع الأول من عام 2022، كشفت الحكومة الكندية عن خطتها لخفض الانبعاثات لعام 2030، والتي تحدد التزام الدولة بتحويل صناعاتها نحو الصداقة البيئية والقدرة التنافسية. يتضمن أحد الجوانب المحورية لهذه الخطة إنشاء استراتيجية شاملة لاحتجاز الكربون وعزله تهدف إلى تعزيز تقدم هذه التكنولوجيا واعتمادها على نطاق واسع.

العوامل المقيدة

التكلفة الأولية العالية والجدوى المرتبطة بالمشاريع الجديدة قد تعيق نمو السوق

قد تؤدي التكاليف الرأسمالية الكبيرة اللازمة لإنشاء أنظمة احتجاز الكربون على نطاق واسع إلى إعاقة نمو سوق احتجاز الكربون وعزله. بالإضافة إلى ذلك، تحتاج المشاريع أيضًا إلى نفقات تشغيلية سنوية كبيرة لتشغيل الأنظمة على المستويات المثلى. علاوة على ذلك، فإن إمكانية إنشاء محطات عالية القدرة تلتقط كميات متعددة من ثاني أكسيد الكربون في العام الواحد تحد أيضًا من اعتماد التكنولوجيا في مختلف البلدان.

تحليل تجزئة سوق احتجاز الكربون وعزله (CCS).

عن طريق تحليل الاستخدام النهائي

قسم مخصص للتخزين والمعالجة لمراقبة النمو الكبير المدعوم بإمكانيات التخزين العالية

استنادًا إلى المستخدم النهائي، يتم تقسيم السوق إلى تخزين ومعالجة مخصصة واستخلاص معزز للنفط (EOR).

من المتوقع أن يقود قطاع التخزين والمعالجة المخصص حصة سوق احتجاز الكربون وعزله بنسبة 52.17% في عام 2026. وينمو هذا القطاع بسبب نهجه الذي يتضمن الاحتجاز المباشر لانبعاثات ثاني أكسيد الكربون من مصادر مختلفة، يليه النقل والحقن في التكوينات الجيولوجية للتخزين الدائم. ويكمن تطبيقه في توافقه مع الهدف النهائي المتمثل في خفض الانبعاثات عن طريق منع ثاني أكسيد الكربون من دخول الغلاف الجوي تمامًا.

عن طريق تحليل مصدر الالتقاط

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

يهيمن قطاع معالجة الغاز الطبيعي على السوق بسبب استخدامه القوي في الصناعة

بناءً على مصدر الالتقاط، ينقسم السوق إلى مواد كيميائية، الغاز الطبيعيالمعالجة وتوليد الطاقة وإنتاج الأسمدة وغيرها.

تتصدر معالجة الغاز الطبيعي السوق بسبب كفاءتها العالية وتكلفتها المنخفضة وانخفاض انبعاثات ثاني أكسيد الكربون مقارنة بالمصادر الأخرى. يحتوي الغاز الطبيعي الخام غالبًا على كميات كبيرة من ثاني أكسيد الكربون والغازات الدفيئة الأخرى. تتضمن معالجة الغاز الطبيعي فصل واحتجاز ثاني أكسيد الكربون، والذي يمكن بعد ذلك تخزينه أو استخدامه لأغراض أخرى، مثل الاستخلاص المعزز للنفط أو العمليات الصناعية.

يعد سوق احتجاز الكربون وعزله لتوليد الطاقة التي تعمل بالغاز أمرًا بالغ الأهمية لتحقيق أهداف الاستدامة العالمية المرتبطة باستخدام الغاز، حيث سيساهم بنسبة 35.03٪ عالميًا في عام 2026، مما يولد فرص عمل وفوائد اقتصادية كبيرة عبر قطاعات متنوعة.

رؤى إقليمية

واستنادا إلى الجغرافيا، تم تحليل السوق في خمس مناطق رئيسية، بما في ذلك أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ والشرق الأوسط وأفريقيا وأمريكا اللاتينية.

أمريكا الشمالية

North America Carbon Capture and Sequestration (CCS) Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

في عام 2025، مثلت أمريكا الشمالية 2.69 مليار دولار أمريكي، وهو ما يمثل 59.84٪ من السوق العالمية، ومن المتوقع أن تنمو إلى 3.13 مليار دولار أمريكي في عام 2026. ومن المرجح أن تقود أمريكا الشمالية الصناعة العالمية بسبب الاستثمارات الكبيرة في أنشطة البحث والتطوير ووجود مصانع مختلفة لالتقاط الكربون عالية القدرة. بالإضافة إلى ذلك، فضلت مبادرات التمويل من الحكومات الإقليمية أيضًا التوسع الإقليمي. على سبيل المثال، تعمل حكومة الولايات المتحدة على تحقيق اقتصاد صافي صفر بحلول عام 2050، بما في ذلك السياسات التي توفر تمويلا كبيرا للتكنولوجيات المتطورة لالتقاط وإزالة وتخزين ثاني أكسيد الكربون بأمان وكفاءة. ومن المتوقع أن يصل سوق الولايات المتحدة إلى 2.82 مليار دولار أمريكي بحلول عام 2026. وفي كندا، يعد احتجاز الكربون وعزله أمرًا بالغ الأهمية في مسارها الاقتصادي والبيئي لتحقيق هدفها المتمثل في الوصول إلى صافي الصفر بحلول عام 2050، مع زيادة التركيز على مبادئ ESG (البيئية والاجتماعية والحوكمة).

آسيا والمحيط الهادئ

ساهمت منطقة آسيا والمحيط الهادئ بنسبة 10.46% في السوق العالمية في عام 2025، بقيمة 0.47 مليار دولار أمريكي، ومن المتوقع أن تصل إلى 0.49 مليار دولار أمريكي في عام 2026. ومن المتوقع أن تؤدي المشاريع واسعة النطاق المختلفة في مراحل التطوير المبكرة ودراسات الجدوى في جميع أنحاء أستراليا والصين إلى زيادة حجم السوق في منطقة آسيا والمحيط الهادئ. من المتوقع أن يصل سوق اليابان إلى 0.014 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق الصين إلى 0.06 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق الهند إلى 0.21 مليار دولار أمريكي بحلول عام 2026. علاوة على ذلك، فإن وجود مواقع تخزين كبيرة الحجم، في المقام الأول عبر خزانات النفط والغاز تحت سطح البحر مع عمليات الاستخلاص المعزز للنفط إلى جانب المبادرات الحكومية المواتية، من شأنه أن يخدم المشهد الإقليمي.

أوروبا

حقق السوق الأوروبي 0.98 مليار دولار أمريكي في عام 2025، وهو ما يمثل 21.86% من مشهد السوق العالمية، ومن المتوقع أن يصل إلى 1.32 مليار دولار أمريكي في عام 2026. على سبيل المثال، في أغسطس 2021، أعلنت حكومتا أستراليا والمملكة المتحدة عن استراتيجياتهما لتعزيز التقنيات منخفضة الانبعاثات مثل احتجاز وتخزين الكربون، والهيدروجين الأخضر، واحتجاز الكربون وعزله، والمفاعلات المعيارية الصغيرة، من بين أشياء أخرى كثيرة. ومن المتوقع أن يصل سوق المملكة المتحدة إلى 0.77 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق ألمانيا إلى 0.23 مليار دولار أمريكي بحلول عام 2026.

الشرق الأوسط وأفريقيا

بلغت قيمة سوق الشرق الأوسط وإفريقيا 0.08 مليار دولار أمريكي في عام 2025، مستحوذة على 1.82% من الإيرادات العالمية، ومن المتوقع أن تصل إلى 0.08 مليار دولار أمريكي في عام 2026. إن توافر مكامن النفط والغاز القديمة والإمكانات غير المستغلة لتعزيز إنتاج الهيدروكربون من خلال طرق الاستخلاص المعزز للنفط يصب في مصلحة سوق احتجاز وتخزين الكربون في الشرق الأوسط وأفريقيا. علاوة على ذلك، فإن الإعلان عن مشاريع جديدة، وانخفاض تكاليف حفر آبار الحقن، وقدرات التخزين العالية في التكوينات الضخمة تحت الأرض هي عوامل رئيسية أخرى تدفع النظرة الإقليمية.

أمريكا اللاتينية

وصل حجم السوق في أمريكا اللاتينية إلى 0.27 مليار دولار أمريكي في عام 2025، وهو ما يمثل 6.02% من إجمالي إيرادات السوق، ومن المتوقع أن يصل إلى 0.27 مليار دولار أمريكي في عام 2026.

اللاعبين الرئيسيين في الصناعة

تركز شيفرون على زيادة الاستثمارات في المشاريع الجديدة لتعزيز حضورها في السوق

لاحظت الصناعة أن العديد من المنتجات الصغيرة والكبيرة ومقدمي الخدمات يخدمون طرق احتجاز الكربون وتكنولوجيا التخزين. أبدت العديد من الشركات اهتمامًا كبيرًا بالدخول في اتفاقيات تعاون لتحديد المشهد التنافسي. تركز شيفرون بشكل متزايد على إنشاء محطات جديدة لالتقاط الكربون وعزله وشراكاتها مع مختلف اللاعبين الرئيسيين لتعزيز وجودها عبر المراحل المختلفة للعمليات.

على سبيل المثال، في ديسمبر 2022، قامت شركة شيفرون، المستثمر الرئيسي في جولة تمويل السلسلة E لشركة Svante، بجمع 318 مليون دولار أمريكي. تم تخصيص هذا الضخ الكبير لرأس المال لتسريع إنتاج تقنية احتجاز الكربون الخاصة بشركة Svante. لقد كانت سفانتي رائدة في طريقة احتجاز الكربون واستخراجه باستخدام طبقات ممتزة منظمة، يشار إليها عادة باسم المرشحات. وسيلعب الدعم المالي دورًا محوريًا في إنشاء منشأة التصنيع الكبيرة لشركة Svante في فانكوفر، والمخصصة لإنتاج المرشحات على نطاق تجاري. ومن المتوقع أن يتيح هذا المسعى احتجاز ملايين الأطنان المترية من ثاني أكسيد الكربون سنويًا، عبر العديد من مرافق احتجاز الكربون وتخزينه الواسعة.

قائمة أفضل شركات احتجاز الكربون وعزله (CCS):

- شركة فلور(نحن.)

- هندسة الكربون المحدودة (كندا)

- مجموعة أدنوك (الإمارات العربية المتحدة)

- الاعتدال(النرويج)

- شركة داكوتا للتغويز (الولايات المتحدة)

- حلول آكر (النرويج)

- اكسونموبيل(نحن.)

- صدَفَة(هولندا)

- بي بي (المملكة المتحدة)

- ليند بي إل سي (أيرلندا)

- شيفرون (الولايات المتحدة)

- إجمالي الطاقات (فرنسا)

- إن آر جي للطاقة (الولايات المتحدة)

- شركة البترول الوطنية الصينية (الصين)

التطورات الصناعية الرئيسية:

- يوليو 2023:أعلنت شركة "فلور" عن اتفاقها الأخير الذي حصلت بموجبه على ترخيص لتنفيذ تقنية "فلور" المتقدمة لالتقاط الكربون "إيكونامين إف جي بلس إس إم" داخل مجمع الديزل المتجدد التعاوني التابع لشركة "فيدراليد كو-أوبيراتيفز" المحدودة (إف سي إل) الواقع في ريجينا، ساسكاتشوان، كندا. وتتوافق هذه الشراكة مع خارطة طريق الطاقة الأوسع لشركة FCL، حيث تقف مبادرة الديزل المتجددة كميزة بارزة ضمن استراتيجيتها الاستثمارية الشاملة بقيمة 2 مليار دولار أمريكي، مع التركيز على تطوير مجمع زراعي متكامل. تم تحديد الهدف التشغيلي لهذا المسعى لعام 2027.

- يناير 2023:أطلقت مجموعة أدنوك مبادرة غير مسبوقة، بمناسبة افتتاح مشروع حقن ثاني أكسيد الكربون المعزول بالكامل في العالم. بدأت أدنوك في تنفيذ بئر لحقن ثاني أكسيد الكربون، حيث سيتم التقاط كامل ثاني أكسيد الكربون المحقون بدقة وتخزينه داخل طبقة المياه الجوفية الكربونية في أبوظبي. ويشكل هذا المشروع عنصراً حاسماً في استراتيجية أدنوك الشاملة طويلة المدى بقيمة 15 مليار دولار أمريكي لتقليل البصمة الكربونية لعملياتها بشكل منهجي. علاوة على ذلك، يمثل هذا المسعى بمثابة تأييد ثابت لالتزام أدنوك بخفض كثافة الكربون بنسبة 25% قبل عام 2030، بما يتماشى مع هدفها الشامل المتمثل في تحقيق صافي الكربون بحلول عام 2050.

- يناير 2023:وقعت Equinor عقدًا مع Linde يتضمن عقدًا مهمًا للتصميم الهندسي الأمامي (FEED) لمشروع H2H Saltend. بالإضافة إلى ذلك، تم منح عقد خدمة التشغيل والصيانة لشركة BOC. يتضمن مشروع H2H Saltend الرائد تطوير منشأة كبيرة لإنتاج الهيدروجين منخفض الكربون بقدرة 600 ميجاوات تتميز بتكنولوجيا احتجاز الكربون. يحمل هذا المشروع التميز باعتباره المبادرة الافتتاحية من حيث الحجم والنوع. وكان هدفها الأساسي هو المساهمة في ترسيخ منطقة هامبر كمركز عالمي بارز لإنتاج وتوزيع الهيدروجين منخفض الكربون.

- يونيو 2023:وقعت شركة ExxonMobil اتفاقية مع شركة Nucor Corporation، إحدى الشركات البارزة في تصنيع الصلب في أمريكا الشمالية، مما يؤكد التزامنا المستمر بتيسير خفض الانبعاثات للعملاء الصناعيين. ويعد هذا الاتفاق الثالث لاحتجاز الكربون في الأشهر السبعة الماضية، بعد الشراكات مع شركة Linde، وهي شركة غاز صناعية بارزة، وشركة CF Industries، وهي شركة رائدة في إنتاج الأسمدة الزراعية. يسلط هذا التسلسل من التعاون الضوء على تفاني الشركة في إحداث تأثير بيئي إيجابي عبر مختلف الصناعات.

- نوفمبر 2022:حصلت شركة Carbon Engineering Ltd على استثمارات كبيرة من شركتي Airbus وAir Canada بهدف دفع التطوير السريع لحلول إزالة الكربون القابلة للتطوير والفعالة من حيث التكلفة. تم تخصيص هذه الاستثمارات لتسريع التقدم في تقنية احتجاز الهواء المباشر (DAC) المتطورة الخاصة بشركة Carbon Engineering، والمصممة لاستخراج ثاني أكسيد الكربون (CO2) مباشرة من الغلاف الجوي على نطاق صناعي كبير. ستلعب الأموال التي تم ضخها دورًا محوريًا في تعزيز جهود الابتكار التكنولوجي المستمرة لشركة Carbon Engineering في مركز الابتكار CE التابع لها، والذي يعد أكبر منشأة بحث وتطوير متخصصة في العالم مخصصة لـ DAC.

تغطية التقرير

يقدم التقرير تحليلاً مفصلاً للسوق ويركز على الجوانب الرئيسية مثل الشركات الرائدة وأنواع المنتجات/الخدمات والتطبيقات الرائدة للمنتج. بالإضافة إلى ذلك، يقدم التقرير نظرة ثاقبة لاتجاهات السوق ويسلط الضوء على تطورات الصناعة الرئيسية. بالإضافة إلى العوامل المذكورة أعلاه، يشمل التقرير عدة عوامل ساهمت في نمو السوق في السنوات الأخيرة.

[جتيكويبركسي]

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2033 |

|

سنة الأساس |

2025 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب 18.03% من 2026 إلى 2034 |

|

وحدة |

القيمة (مليار دولار أمريكي) والحجم (MTPA) |

|

التقسيم |

حسب مصدر الالتقاط والاستخدام النهائي والمنطقة |

|

التقسيم |

بواسطة مصدر الالتقاط

|

|

حسب الاستخدام النهائي

|

|

|

حسب البلد

|

الأسئلة الشائعة

وفقًا لدراسة Fortune Business Insights، بلغ حجم السوق 4.51 مليار دولار أمريكي في عام 2025.

من المرجح أن ينمو السوق بمعدل نمو سنوي مركب قدره 18.03٪ خلال الفترة المتوقعة (2026-2034).

من المتوقع أن يتصدر قطاع التخزين والمعالجة المخصص السوق بسبب تطور احتجاز الكربون وعزله على مستوى العالم.

بلغ حجم سوق أمريكا الشمالية 2.69 مليار دولار أمريكي في عام 2025.

تعد المعايير الصارمة لخفض انبعاثات غازات الدفيئة والتركيز المتزايد على إزالة الكربون من العوامل الرئيسية التي تدفع نمو السوق.

بعض من أفضل اللاعبين في السوق هم Equinor، وExxonMobil، وFlour Corporation، ومجموعة ADNOC، وNRG Energy.

ومن المتوقع أن يصل حجم السوق العالمية إلى 19.98 مليار دولار أمريكي بحلول عام 2034.

- 2021-2034

- 2025

- 2021-2024

- 296

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة