حجم سوق الكلور القلوي وحصته وتحليل الصناعة حسب التطبيق (الكلور {معالجة المياه، الورق واللب، المواد غير العضوية، الوسطيات، المواد العضوية، الفينيل، وغيرها} والصودا الكاوية {النسيج، الألومينا، الصابون والمنظفات، المواد العضوية، المواد غير العضوية، اللب والورق، معالجة المياه، وغيرها})، والتوقعات الإقليمية، 2026-2034

حجم سوق الكلور القلوي

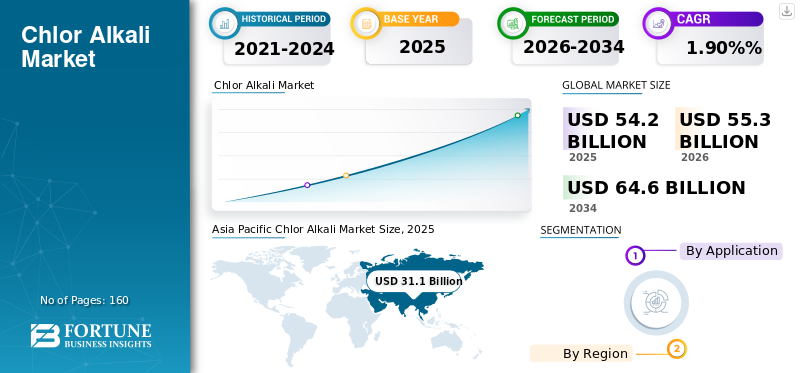

بلغ حجم سوق الكلور القلوي العالمي 54.20 مليار دولار أمريكي في عام 2025 ومن المتوقع أن ينمو من 55.30 مليار دولار أمريكي في عام 2026 إلى 64.60 مليار دولار أمريكي بحلول عام 2034 بمعدل نمو سنوي مركب قدره 1.90٪ خلال الفترة المتوقعة. وهيمنت منطقة آسيا والمحيط الهادئ على سوق الكلور القلوي بحصة سوقية بلغت 59.80% في عام 2025. علاوة على ذلك، من المتوقع أن ينمو حجم سوق الكلور القلوي في الولايات المتحدة بشكل كبير، ليصل إلى قيمة تقديرية تبلغ 9.66 مليار دولار أمريكي بحلول عام 2032، مدفوعًا بزيادة الطلب عبر قطاعات متعددة، لا سيما في تطبيقات الصودا الكاوية ومعالجة المياه.

تنتج مصانع تصنيع الكلور القلوي مادتين كيميائيتين سلعيتين مستخدمتين على نطاق واسع مثلالكلوروالصودا الكاوية (NaOH). تستهلك العملية كمية كبيرة من الكهرباء والتي تمثل أكثر من 40% من إجمالي تكاليف التشغيل. تُستخدم تكنولوجيا الخلايا الغشائية بشكل بارز في إنتاج الكلور القلوي، وتمثل هذه التكنولوجيا ربع إجمالي الطاقة الإنتاجية المثبتة للكلور القلوي حول العالم. وتمثل التكنولوجيات الأخرى مثل الغشاء والخلايا الزئبقية بقية الحصة في تكنولوجيات الإنتاج.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

الوجبات السريعة في سوق الكلور القلوي

- حجم السوق عام 2025: 54.20 مليار دولار أمريكي

- حجم السوق عام 2026: 55.30 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 64.60 مليار دولار أمريكي

- معدل النمو السنوي المركب: 1.90% من 2026 إلى 2034

- سيطرت منطقة آسيا والمحيط الهادئ على سوق الكلور القلوي بحصة قدرها 59.80% في عام 2025.

- استحوذ قطاع الألومينا على 10.85% من سوق الصودا الكاوية في عام 2026.

- وظل قطاع الفينيل هو التطبيق الرائد لاستهلاك الكلور، مدعومًا بالطلب القوي على إنتاج مادة PVC.

أمريكا الشمالية

وشكلت أمريكا الشمالية 9.3 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تنمو إلى 9.4 مليار دولار أمريكي في عام 2026، مدعومة بالطلب من معالجة المياه وتطبيقات الصودا الكاوية.

أوروبا

وساهمت أوروبا بمبلغ 6.2 مليار دولار أمريكي في عام 2025، وهو ما يمثل 11.60% من الإيرادات العالمية، ومن المتوقع أن تصل إلى 6.3 مليار دولار أمريكي في عام 2026.

آسيا والمحيط الهادئ

قادت منطقة آسيا والمحيط الهادئ السوق العالمية بقيمة 31.1 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 31.7 مليار دولار أمريكي في عام 2026، مدفوعة بنشاط التصنيع الصناعي والكيميائي القوي.

نحن.

ومن المتوقع أن يصل حجم السوق إلى 8.3 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن ينمو إلى 9.66 مليار دولار أمريكي بحلول عام 2032، مدفوعًا بزيادة الطلب عبر معالجة المياه والتطبيقات الصناعية.

اليابان

ومن المتوقع أن يصل سوق الكلور القلوي إلى 2.0 مليار دولار أمريكي بحلول عام 2026، بدعم من الطلب المستقر من الصناعات الكيميائية والصناعات التحويلية.

اقرأ المزيد

اتجاهات سوق الكلور القلوي

زيادة اعتماد تقنيات الإنتاج الأكثر مراعاة للبيئة من قبل كبار المصنعين لتعزيز نمو السوق

يتم إخضاع تكنولوجيا إنتاج الكلور القلوي باستخدامغشاءتكنولوجيا الخلايا. ومع ذلك، لا يزال العديد من مرافق الإنتاج يعمل باستخدام عملية الخلايا الزئبقية. فالزئبق عنصر شديد السمية، وقد أجبرت المخاوف البيئية المشرعين على تنفيذ لوائح بيئية صارمة بشأن مثل هذه العمليات. ونتيجة لذلك، يقوم المصنعون بتحويل تكنولوجيات الخلايا الزئبقية الخاصة بهم إلى تكنولوجيات أكثر مراعاة للبيئة مثل الخلايا الغشائية. وفي الآونة الأخيرة، قامت العديد من المصانع في أوروبا بتحويل تقنياتها، ومن المرجح أن يتم إجراء نفس الشيء في أجزاء مختلفة من العالم في السنوات المقبلة على خلفية المخاوف البيئية المتزايدة. شهدت منطقة آسيا والمحيط الهادئ نموًا في سوق الكلور القلوي من 30.46 مليار دولار أمريكي في عام 2022 إلى 31.09 مليار دولار أمريكي في عام 2023.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

عوامل نمو سوق الكلور القلوي

ارتفاع الطلب على بوليمرات الفينيل لزيادة نمو السوق

يستخدم الكلور بكميات كبيرة في إنتاج الفينيل. يتم إنتاج العديد من المواد الكيميائية النهائية باستخدام الكلور الذي يتم استخدامه أيضًا لتصنيع كلوريد البوليفينيل (PVC). PVC هو ثالث أكبر بوليمر مستخدم في العالم. يتم استخدامه بشكل بارز في صناعة البناء والتشييد لصنع الأنابيب وإطارات النوافذ وغيرها من المنتجات. وقد عززت صناعة البناء والتشييد المزدهرة في البلدان الناشئة الطلب على الكلور في إنتاج الفينيل. علاوة على ذلك، تتزايد بشكل مطرد تطبيقات PVC في مختلف صناعات الاستخدام النهائي، ومن المتوقع أن تولد فرص نمو مربحة في السنوات القادمة. على سبيل المثال، يتم استخدام الأشرطة والحافظات البلاستيكية بشكل صحي في التطبيقات الكهربائية نظرًا لخصائصها الفريدة. من المرجح أن يؤدي ظهور السيارات الكهربائية في العالم النامي إلى زيادة استهلاك مادة PVC والكلور المستخدم في الفينيل. وبالتالي، من المتوقع أن يؤدي الطلب الجيد من صناعات الاستخدام النهائي إلى دفع السوق.

يساهم التوسع في صناعة معالجة المياه في نمو السوق

تشهد صناعة معالجة المياه نموًا كبيرًا، مما أدى إلى زيادة الطلب على المنتجات. ويرجع ذلك في المقام الأول إلى أن الكلور القلوي هو عنصر حاسم يستخدم في محطات معالجة المياه لإنتاج هيبوكلوريت الصوديوم. يستخدم هذا المطهر على نطاق واسع لمعالجة مياه الشرب ومياه الصرف الصحي. ويعرف هيبوكلوريت الصوديوم بخصائصه التطهيرية الفعالة والموثوقة، مما يجعله عنصرا لا غنى عنه لضمان سلامة ونقاء المياه.

علاوة على ذلك، أدى تزايد عدد السكان وزيادة التصنيع إلى زيادة مستويات تلوث المياه، مما زاد من الطلب على حلول معالجة المياه. ونتيجة لذلك، من المتوقع أن تنمو صناعة معالجة المياه بشكل ملحوظ في السنوات القادمة. علاوة على ذلك، يتم استخدام الكلور القلوي لإنتاج مجموعة واسعة من المنتجات، مثل الورق والمنسوجات والمنظفات والبلاستيك. ولذلك، فإن الطلب المتزايد على هذه المنتجات سوف يسهم أيضا في نمو سوق الكلور القلوي.

العوامل المقيدة

اللوائح البيئية الصارمة تحد من نمو السوق

يتعرض السوق للوائح البيئية المختلفة في جميع أنحاء العالم. تنطوي تكنولوجيا إنتاج خلايا الزئبق على مخاطر عالية في تلويث المسطحات المائية وغيرها من المسطحات البيئية. ونتيجة لذلك، يقوم المشرعون بتطبيق لوائح بيئية صارمة على عمليات الإنتاج هذه. علاوة على ذلك، تخلصت صناعة الكلور القلوي الأوروبية بالفعل من تكنولوجيا الخلايا الغشائية المستخدمة في إنتاج الكلور بعد أن أصدر الاتحاد الأوروبي لائحة تنظيمية في عام 2017. وبالمثل، يتم وضع لوائح تنظيمية في جميع أنحاء العالم لتقليل التأثير على البيئة. على سبيل المثال، قامت كندا أيضاً بتعديل اللوائح الخاصة بالكلور القلوي والزئبق السائل.

تحليل تجزئة سوق الكلور القلوي

عن طريق تحليل التطبيق

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

يهيمن قطاع الفينيل على استهلاك الكلور وتقود الألومينا نمو سوق الصودا الكاوية

استنادا إلى التطبيق، يتم تقسيم السوق إلى الكلور (معالجة المياه،الورق واللبوالمواد غير العضوية والوسيطة والمواد العضوية والفينيل وغيرها) والصودا الكاوية (النسيج والألومينا والصابون والمنظفات والمواد العضوية وغير العضوية واللب والورق ومعالجة المياه وغيرها). يهيمن قطاع الفينيل على السوق العالمية من حيث استهلاك الكلور. تستخدم مشتقات الكلور بشكل بارز في إنتاج PVC. غالبًا ما يتقلب الطلب على الكلور جنبًا إلى جنب مع إنتاج PVC. علاوة على ذلك، ينتج الكلور العديد من المواد الكيميائية العضوية وغير العضوية والوسيطة التي تمثل مجتمعة أكثر من ثلث الاستهلاك العالمي. تمثل معالجة المياه والورق واللب حصة مكونة من رقم واحد في استهلاك الكلور.

من ناحية أخرى، يهيمن قطاع الألومينا على سوق الصودا الكاوية من حيث الإيرادات والحجم وبحصة تبلغ 10.85% في عام 2026. ومن المقرر أن يساعد الاستخدام المتزايد للألمنيوم في صناعة السيارات على نمو استهلاك الصودا الكاوية. استحوذ قطاع المواد العضوية على ثاني أكبر حصة بسبب الاستخدام الصحي للصودا الكاوية في صناعة المواد الكيميائية العضوية. يعد النسيج ثاني أسرع القطاعات نموًا ويستخدم في التنظيف والمرسرة والصباغة في صناعة النسيج. كان قطاع الصابون والمنظفات من أوائل المستخدمين الصناعيين للصودا الكاوية. وقد أعاق الوجود القوي للبدائل اعتماد المواد الكاوية في تطبيقات الصابون والمنظفات. يمثل اللب والورق والمواد غير العضوية ومعالجة المياه وغيرها حوالي نصف الطلب العالمي على الصودا الكاوية.

رؤى إقليمية

Asia Pacific Chlor Alkali Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

آسيا والمحيط الهادئ

في عام 2025، بلغ سوق آسيا والمحيط الهادئ 31.1 مليار دولار أمريكي، وهو ما يمثل 59.80% من الطلب العالمي، ومن المتوقع أن ينمو إلى 31.7 مليار دولار أمريكي في عام 2026. وتهيمن الصين على منطقة آسيا والمحيط الهادئ بحصة تزيد عن 70% من الاستهلاك الإقليمي. أدى النمو القوي في صناعة البناء إلى زيادة الطلب على الكلور المستخدم في إنتاج الفينيل. إلى جانب ذلك، ساعد النمو الكبير في الطلب على أنابيب PVC في القطاع الزراعي على نمو السوق. الطلب علىالصودا الكاويةوقد كان الدافع وراء ذلك بقوة هو اعتماد الألمنيوم في قطاعي السيارات والصناعة. علاوة على ذلك، ساهمت صناعة الورق واللب أيضًا في تحقيق نمو كبير. من المتوقع أن يؤدي تعزيز صناعة تغليف الورق في المنطقة إلى زيادة الطلب على الصودا الكاوية خلال الفترة المتوقعة. ومن المتوقع أن يصل سوق اليابان إلى 2.0 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل السوق الصيني إلى 23.6 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق الهند إلى 2.4 مليار دولار أمريكي بحلول عام 2026.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

أمريكا الشمالية

وصل السوق في أمريكا الشمالية إلى 9.3 مليار دولار أمريكي في عام 2025، وهو ما يمثل 17.20% من إجمالي إيرادات السوق، ومن المتوقع أن يصل إلى 9.4 مليار دولار أمريكي في عام 2026. واستحوذت أمريكا الشمالية على ثاني أكبر حصة في السوق، تليها أوروبا مباشرة. تعد أمريكا الشمالية واحدة من أكبر مصدري منتجات الكلور القلوي في العالم. من المرجح أن تؤدي صناعة البناء والتشييد المنتعشة إلى زيادة إنتاج PVC والطلب على الكلور خلال الفترة المتوقعة. ومن المتوقع أن يصل حجم السوق الأمريكية إلى 8.3 مليار دولار أمريكي بحلول عام 2026.

أوروبا

ساهمت أوروبا بحوالي 6.2 مليار دولار أمريكي في السوق العالمية في عام 2025، وهو ما يمثل حصة 11.60%، ومن المتوقع أن تصل إلى 6.3 مليار دولار أمريكي في عام 2026. العرض في أوروبا محدود، والمنطقة رائدة في تحقيق الأهداف الخضراء في الصناعة. ومن المتوقع أن يزداد الطلب بشكل مطرد خلال الفترة المتوقعة بسبب بطء التطورات في صناعات الاستخدام النهائي. وتهيمن دول أوروبا الغربية مثل ألمانيا وفرنسا والمملكة المتحدة وإسبانيا وإيطاليا على السوق الإقليمية. ومن المتوقع أن يصل سوق المملكة المتحدة إلى 0.5 مليار دولار أمريكي بحلول عام 2026، بينما من المتوقع أن يصل سوق ألمانيا إلى 1.5 مليار دولار أمريكي بحلول عام 2026.

الشرق الأوسط وأفريقيا

تعد منطقة الشرق الأوسط وأفريقيا واحدة من أسرع الأسواق نمواً. وتعد المنطقة مصدراً صافياً لمنتجات الكلور القلوي، ومن المرجح أن يؤدي تحسن الظروف الاقتصادية في منطقة جنوب أفريقيا إلى زيادة الاستهلاك في السنوات المقبلة. وحافظت منطقة الشرق الأوسط وأفريقيا على حضور قوي في السوق العالمية، لتصل إلى 4.3 مليار دولار أمريكي في عام 2025، وهو ما يمثل حصة 8.30%، ومن المتوقع أن تصل إلى 4.4 مليار دولار أمريكي في عام 2026.

أمريكا اللاتينية

استحوذ سوق أمريكا اللاتينية على 1.6 مليار دولار أمريكي في عام 2025، وهو ما يمثل 3.10% من الصناعة العالمية، ومن المتوقع أن يصل إلى 1.7 مليار دولار أمريكي في عام 2026. وتمثل أمريكا اللاتينية أصغر حصة في السوق. من المتوقع أن تقود البرازيل والمكسيك والأرجنتين الطلب الإقليمي خلال الفترة المتوقعة.

قائمة الشركات الرئيسية في سوق الكلور القلوي

قيادة اللاعبين إلى التركيز على القدرات الإنتاجية

السوق مجزأ إلى حد ما في جميع أنحاء العالم. ونظرًا للطلب المتزايد، كانت هناك إضافات مستمرة للسعة من قبل كبار اللاعبين العالميين والإقليميين. ومن المتوقع أن يفوق الطلب المتزايد أرقام القدرات المثبتة حاليًا على مدى التوقعات طويلة المدى، مما يخلق الحاجة إلى المزيد من القدرات في السنوات القادمة. لقد بدأ العديد من اللاعبين بالفعل في توسيع قدراتهم، وقام البعض بتقييم ذلك.

قائمة الشركات الرئيسية:

- شركة أولين(نحن.)

- شركة تاتا للكيماويات المحدودة (الهند)

- شركة توسو (اليابان)

- شركة أوكسيدنتال بتروليوم (الولايات المتحدة)

- شركة شينجيانغ زونغتاي الكيميائية المحدودة (الصين)

- شركة ايه جي سي(اليابان)

- اينوفين(المملكة المتحدة.)

- شركة فورموزا للبلاستيك (تايوان)

- شركة هانوا للكيماويات (كوريا الجنوبية)

- أكزونوبيل إن في (هولندا)

التطورات الصناعية الرئيسية:

- مايو 2023 –أعلنت شركة AGC Inc، وهي شركة يابانية، عن استثمار أكثر من 767 مليون دولار أمريكي لتوسيع طاقتها الإنتاجية للكلور والقلويات في تايلاند بحلول الربع الأول من عام 2025. ومن المتوقع أن يعزز الاستثمار القدرة الإنتاجية للشركة بشكل كبير، وبالتالي زيادة قدرتها التنافسية في السوق.

- أبريل 2023 –وقعت شركة PT Chandra Asri Petrochemical Tbk وهيئة الاستثمار الإندونيسية (INA) مذكرة تفاهم لبناء مصنع للكلور والقلويات في إندونيسيا بشكل مشترك. وسينتج المصنع أكثر من 400 ألف طن متري سنوياً من الصودا الكاوية و500 ألف طن متري سنوياً من ثنائي كلوريد الإيثيلين. دخلت شاندرا أسري في شراكة مع شركة Asahi Kasei Corp. لتوفير الدعم الهندسي والترخيص.

- أبريل 2023 –قامت شركة DCM Shriram Ltd، وهي تكتل متنوع الأنشطة تشمل المواد الكيميائية والمنسوجات والكحول والسكر، مؤخرًا بزيادة قدرتها على إنتاج الكلور القلوي. وقد تم تحقيق هذه الزيادة، التي تبلغ 420 طنًا يوميًا، في مصنع بهاروش التابع للشركة. ومن المتوقع أن تعزز هذه الخطوة الإستراتيجية مكانة الشركة في السوق مع استمرارها في توسيع موطئ قدمها عبر مختلف القطاعات.

- يوليو 2021 –أعلنت شركة Olin Corporation عن استحواذها على ASHTA Chemicals لشراء وبيع الكلور المنتج في منشأة التصنيع التابعة لـ ASHTA في أوهايو.

- مارس 2021-قررت شركة AGC Inc، وهي شركة تصنيع مقرها طوكيو، دمج وإعادة تنظيم شركات الكلور القلوي الثلاث في تايلاند وسوق CLMV.

تغطية التقرير

يقدم تقرير السوق تحليلاً مفصلاً للسوق ويركز على الجوانب الحاسمة مثل الشركات الرائدة والمنتجات والمواد الخام. كما يقدم التقرير نظرة ثاقبة لاتجاهات السوق الرئيسية ويسلط الضوء على توقعات الصناعة الحيوية مع التطورات. بالإضافة إلى العوامل المذكورة أعلاه، يشمل التقرير عوامل مختلفة تساهم في نمو السوق في السنوات الأخيرة. يتضمن هذا التقرير بيانات تاريخية وتوقعات لنمو الإيرادات على المستويات العالمية والإقليمية والقطرية ويحلل أحدث ديناميكيات وفرص السوق في الصناعة.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب 1.90% من 2026 إلى 2034 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم |

عن طريق التطبيق

|

|

حسب المنطقة

|

الأسئلة الشائعة

وفقًا لـ Fortune Business Insights، بلغت قيمة سوق الكلور والقلويات العالمية 54.20 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 64.60 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 1.90٪ بين عامي 2026 و2034.

من خلال تسجيل معدل نمو سنوي مركب قدره 1.90٪، سيظهر السوق نموًا مطردًا في الفترة المتوقعة (2026-2034).

يتضمن سوق الكلور القلوي ثلاثة منتجات أساسية: الكلور، والصودا الكاوية (هيدروكسيد الصوديوم)، ورماد الصودا. وتستخدم هذه على نطاق واسع في صناعات مثل البناء والمواد الكيميائية والمنسوجات ومعالجة المياه واللب والورق.

ويرجع النمو إلى الطلب القوي على كلوريد البولي فينيل (PVC) في صناعات البناء والسيارات، وزيادة التطبيقات في معالجة المياه، وزيادة استخدام الصودا الكاوية في الصابون والمنظفات ومعالجة المنسوجات.

تقود منطقة آسيا والمحيط الهادئ السوق، حيث تعد الصين والهند من المساهمين الرئيسيين. وتستفيد المنطقة من التصنيع السريع ونشاط البناء والطلب المتزايد على المشتقات الكيميائية. تمتلك أمريكا الشمالية أيضًا حصة كبيرة في السوق.

تشمل الشركات البارزة شركة Olin Corporation، وOccidental Petroleum، وXinjiang Zhongtai Chemical، وTata Chemicals، وTosoh Corporation، وAGC Inc.، وFormosa Plastics، وHanwha Chemical.

وتشمل التحديات لوائح بيئية صارمة، خاصة فيما يتعلق باستخدام الزئبق، ومتطلبات الطاقة العالية للإنتاج، وتكاليف المواد الخام المتقلبة. ويشكل الانتقال إلى تقنيات أكثر استدامة أيضًا عقبة رئيسية.

وتشمل الاتجاهات الرئيسية اعتماد تقنيات التحليل الكهربائي القائمة على الأغشية، وتكامل الهيدروجين الأخضر، والشراكات الاستراتيجية للإنتاج المستدام. تركز الشركات أيضًا على التكامل الرأسي مع القطاعات النهائية مثل PVC.

- 2021-2034

- 2025

- 2021-2024

- 160

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.