حجم سوق البذور التجارية وحصتها وتحليل الصناعة حسب نوع المنتج (وراثيًا، البذور المعدلة، البذور التقليدية)، نوع المحاصيل (الحبوب والبذور الزيتية والفواكه والخضروات) والتوقعات الإقليمية 2026-2034

حجم سوق البذور التجارية ونظرة عامة على الصناعة

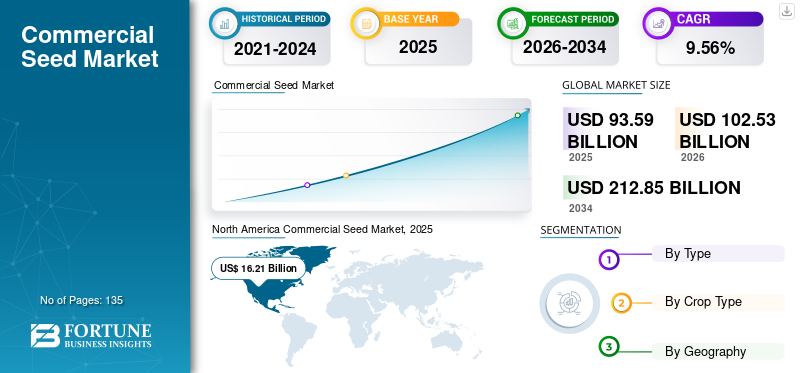

يقدر حجم سوق البذور التجارية العالمية بـ 102.53 مليار دولار أمريكي في عام 2026، ومن المتوقع أن يصل إلى 212.85 مليار دولار أمريكي بحلول عام 2034 بمعدل نمو سنوي مركب قدره 9.56٪ خلال الفترة 2026-2034. سيطرت أمريكا الشمالية على سوق البذور التجارية بحصة سوقية بلغت 39.82٪ في عام 2025.

شهدت صناعة المدخلات الزراعية العالمية تغيراً كبيراً في العقد الحالي بسبب العدد الكبير من أنشطة الاندماج والاستحواذ. كانت الكيماويات الزراعية العالمية (بما في ذلك المبيدات الحشرية والبذور) صناعة موحدة، وقد أدت عمليات الدمج والاستحواذ الأخيرة إلى مزيد من توحيد الصناعة. لقد أدى مزيج من اللاعبين الرئيسيين في الصناعة، مثل Bayer-Monsanto، وChemChina-Syngenta، وDowDupont، إلى تغيير كبير في هيكل الصناعة، ومستوى المنافسة، واتجاه الاستثمار، وديناميكيات العرض والطلب.

نما السوق بنسبة 6.63٪ في عام 2017 مقارنة بعام 2016 بسبب الارتفاع الكبير في المساحات المزروعة بالمحاصيل المعدلة وراثيا. من المتوقع أن يؤدي الاستخدام المتزايد للبذور المعتمدة بسبب تسويق المهن الزراعية وفوائد أصناف البذور الموثوقة والمحسنة بين منتجي المحاصيل إلى دعم نمو سوق البذور خلال الفترة المتوقعة من 2018 إلى 2025.

تشمل العوامل الرئيسية الأخرى التي تدعم نمو السوق الاستثمارات الحكومية لتوسيع الإنتاجية الزراعية لتحقيق الأمن الغذائي المحلي واغتنام الفرص في سوق التجارة العالمية والجهود المستمرة لجميع أصحاب المصلحة في الصناعة لتحقيق الأمن الغذائي العالمي.

ومن المتوقع أن تؤدي زيادة الوعي بين المزارعين فيما يتعلق باستخدام المحاصيل الهجينة والمحاصيل المعدلة وراثيا إلى دفع اتجاه سوق البذور التجارية العالمية. ومن المتوقع أن تعمل تقنيات البذور الحديثة ذات السمات المفيدة المختلفة، مثل الإنتاجية العالية والجودة المحسنة، والأعلاف الحيوانية، وتحمل الإجهاد اللاأحيائي، ومقاومة الحشرات، على تحفيز المزارعين على اختيارها بدلاً من البذور المحفوظة في المزرعة لزراعة المحاصيل.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

نظرة عامة على المشهد العام لصناعة البذور التجارية

حجم السوق والتوقعات:

- حجم السوق عام 2025: 93.59 مليار دولار أمريكي

- حجم السوق عام 2026: 102.53 مليار دولار أمريكي

- حجم السوق المتوقع لعام 2034: 212.85 مليار دولار أمريكي

- معدل النمو السنوي المركب: 9.56% من 2026 إلى 2034

الحصة السوقية:

- وهيمنت أمريكا الشمالية على سوق البذور التجارية بحصة بلغت 39.82% في عام 2025، مدعومة بالاعتماد الواسع النطاق للمحاصيل المعدلة وراثيًا والبذور المعتمدة في الولايات المتحدة وكندا.

أبرز المعالم القطرية:

- الولايات المتحدة: مساهم رئيسي في مساحة المحاصيل المعدلة وراثيًا على مستوى العالم مع زيادة اعتماد التكنولوجيا الحيوية والبذور الهجينة، مدفوعة بسمات مثل الإنتاجية العالية، وتحمل الإجهاد، ومقاومة الآفات.

- كندا: إلى جانب الولايات المتحدة، تقود مبيعات البذور في أمريكا الشمالية، خاصة الحبوب والمحاصيل المعدلة وراثيًا.

- الهند: زيادة اعتماد المحاصيل المعدلة وراثيا والتقنيات الهجينة، مما يساهم بشكل كبير في زيادة مساحة المحاصيل المعدلة وراثيا على مستوى العالم.

- الصين: التحول من البذور المحفوظة في المزرعة إلى البذور التجارية المحسنة، مع مبادرات حكومية داعمة.

- آسيا والمحيط الهادئ: منطقة نمو رئيسية مع زيادة الوعي حول نسب استبدال البذور والترويج الحكومي المستمر للبذور المعتمدة.

- السودان وفيتنام وتشيلي وبنغلادش: المساهمين الناشئين في توسيع مساحة المحاصيل المعدلة وراثيا، مما يشير إلى قبول عالمي أوسع.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

تحليل التجزئة

"البذور المعدلة وراثيا تسيطر وتشهد نموا قويا خلال فترة التوقعات"

حاليًا، تمثل بذور المحاصيل المعدلة وراثيًا أكثر من 50% من حصة سوق البذور التجارية، ومن المتوقع أن تؤدي زيادة المساحة الخاضعة للمحاصيل المعدلة وراثيًا وقبول إنتاج المحاصيل المعدلة وراثيًا من قبل مناطق مختلفة إلى زيادة دعم نمو السوق. وفقًا للخدمة الدولية لاقتناء تطبيقات التكنولوجيا الحيوية الزراعية (ISAAA)، زادت المساحة المزروعة بالمحاصيل المعدلة وراثيًا بنسبة 8.7% في عام 2017 وجاءت مساهمة كبيرة من دول مثل الولايات المتحدة وكندا والهند. وفي الوقت نفسه، هناك ارتفاع كبير في المساحة المزروعة بالمحاصيل المعدلة وراثيا في بلدان مثل السودان وفيتنام وتشيلي وبنغلاديش.

من المتوقع أن يؤدي القبول المتزايد لمنتجات المحاصيل المعدلة وراثيًا وإطلاق البذور التي تحتوي على عوامل سمات مفيدة مختلفة إلى دعم النمو القوي لسوق بذور المحاصيل المعدلة وراثيًا خلال الفترة من 2018 إلى 2025.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

التحليل الإقليمي

"من المتوقع أن يشهد قطاع الفواكه والخضروات نمواً قوياً"

يهيمن على السوق حاليًا قطاع محاصيل الحبوب (الذي يمثل ما يقرب من ثلث حصة السوق العالمية) نظرًا للمساحة الكبيرة المزروعة باستخدام البذور التجارية بما في ذلك البذور التقليدية والتقليدية.البذور المعدلة وراثيا. تتجه البلدان النامية بشكل كبير نحو زراعة محاصيل الحبوب المعدلة وراثيا مثل الذرة ومن المتوقع أن تدعم شريحة محاصيل الحبوب للحفاظ على الحصة الأكبر خلال فترة التوقعات.

من المتوقع أن يشهد قطاع بذور الفواكه والخضروات نموًا قويًا خلال الفترة المتوقعة بسبب الطلب الكبير من المستهلكين المهتمين بالصحة بشكل متزايد. ومن المتوقع أن يدعم تطوير أصناف جديدة من بذور الخضروات الهجينة النمو القوي لقطاع المحاصيل خلال فترة التنبؤ.

North America Commercial Seed Market, 2025

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

تعد منطقة أمريكا الشمالية تليها منطقة آسيا والمحيط الهادئ أكبر سوقين للبذور التجارية في عام 2017، ومن المتوقع أن تمثل نسبة كبيرة من السوق في الفترة المتوقعة أيضًا. وتمثل منطقة آسيا والمحيط الهادئ حصة كبيرة في زراعة المحاصيل الزراعية، وأغلب مصدر محصول البذور هو البذور المحفوظة في المزرعة. من المتوقع أن تؤدي زيادة مستويات الوعي بين منتجي المحاصيل حول فوائد تحسين استخدام البذور (نسبة استبدال البذور) والأنشطة الترويجية للهيئات الإدارية فيما يتعلق باستخدام وتوريد البذور المحسنة إلى زيادة الطلب على صناعة البذور التجارية.

اللاعبون الرئيسيون في الصناعة

"Bayer CropScience وDowDuPont تهيمنان على سوق البذور التجارية"

ومع عمليات الدمج والاستحواذ الأخيرة، من المرجح أن تهيمن شركتا Bayer CropScience وDowDuPont على صناعة البذور التجارية العالمية. تهدف قدرات البحث والتطوير المشتركة والمنتجات قيد الإعداد إلى دعم هذه الشركات لمواصلة الاحتفاظ بحصة سوقية قوية في صناعة البذور التجارية العالمية.

قائمة أفضل شركات البذور التجارية:

- باير كروب ساينس (مونسانتو)

- سينجنتا ايه جي

- داودوبونت

- شركة ساكاتا للبذور

- مجموعة ليماغرين

- أرض أولاليكس

- كو سات سي

- نوفارم

- أداما للحلول الزراعية

- تاكي وشركاه المحدودة

- لاعبين آخرين

التطورات الصناعية الرئيسية

- في يونيو 2019، وقعت شركة KWS SAAT SE اتفاقية ملزمة للاستحواذ على Pop Vriend Seeds (شركة رائدة في السوق عالميًا في بذور السبانخ ومورد رائد لبذور الخضروات) لدعم الهدف الاستراتيجي للشركة المتمثل في بناء مكانة طويلة المدى في زراعة بذور الخضروات.

- لدخول سوق بذور عباد الشمس وتوسيع محفظتها، وقعت BASF اتفاقية توزيع مع شركة أوروبية رائدة في مجال بذور عباد الشمس (Euralis Semences) في يونيو 2019.

تغطية التقرير

تعتبر البذور أو المواد الزراعية من المدخلات الأساسية في إنتاج المحاصيل. ولها حصة منخفضة نسبيا في إجمالي تكلفة المدخلات في الزراعة، ولكن المدخلات الأخرى تتوقف على جودة البذور لتكون منتجة على النحو الأمثل. تعد البذور أو مواد الزراعة ذات النوعية الجيدة من المدخلات الأساسية للزراعة المستدامة وتحقيق الأمن الغذائي.

تشكل صناعة البذور، مع المؤسسات والخدمات التابعة لها معًا، نظام البذور أو قطاع البذور. يختلف سيناريو صناعة البذور التجارية في الدول النامية والمتقدمة. وقد لعبت الشركات المتعددة الجنسيات دورا بارزا في صناعة البذور في البلدان المتقدمة، على الرغم من أن الشركات والتعاونيات الصغيرة والمتوسطة الحجم التقليدية لا تزال تمتلك بعض حصة السوق. إن صناعة البذور في البلدان النامية هي بشكل عام أقل تسويقا، وتستفيد الشركات المتعددة الجنسيات من الفرص.

وتميل الشركات الخاصة إلى التركيز على المحاصيل المربحة، وخاصة تلك التي توجد فيها المحاصيل الهجينة. ولا تجتذب الحبوب والبقوليات منخفضة القيمة وذاتية التلقيح استثمارات خاصة بشكل عام ويتم تجاهلها أو تركها في أيدي الوكالات الحكومية. وتتركز أنشطة البحث والتطوير في شركات البذور بشكل أساسي على المعايير الرئيسية مثل زيادة الإنتاجية، وارتفاع مقاومة الأمراض والآفات، وتحسين الأداء في الظروف المعاكسة.

يقدم تقرير سوق البذور التجارية رؤى نوعية وكمية حول صناعة البذور التجارية وتحليلاً مفصلاً لحجم السوق ومعدل النمو لجميع القطاعات المحتملة في السوق. يتم تقسيم السوق حسب النوع ونوع المحاصيل. على أساس النوع، يتم تصنيف صناعة البذور التجارية إلى بذور معدلة وراثيا ومحاصيل بذور تقليدية. بناءً على الأصل، يتم تقسيم السوق العالمية إلى الحبوب والبذور الزيتية والفواكه والخضروات والمحاصيل الأخرى. جغرافيا، يتم تقسيم السوق إلى خمس مناطق رئيسية، وهي أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا الجنوبية والشرق الأوسط وأفريقيا. يتم تصنيف المناطق إلى مزيد من البلدان.

وإلى جانب هذا، يقدم التقرير تحليلاً تفصيلياً لديناميكيات السوق والمشهد التنافسي. الأفكار الرئيسية المختلفة المقدمة في التقرير هي إطلاق المنتجات، وتطورات الصناعة الأخيرة مثل عمليات الدمج والاستحواذ، والسيناريو التنظيمي في البلدان الرئيسية، والتحليل التجاري، واتجاهات الصناعة الرئيسية.

طلب التخصيص للحصول على رؤى سوقية شاملة.

النطاق والتجزئة

|

يصف |

تفاصيل |

|

حسب النوع |

|

|

حسب نوع المحاصيل |

|

|

بواسطة الجغرافيا |

|

الأسئلة الشائعة

تقول Fortune Business Insights أنه من المتوقع أن يصل السوق العالمي إلى 212.85 مليار دولار أمريكي بحلول عام 2034.

تقول Fortune Business Insights أن قيمة السوق العالمية بلغت 102.53 مليار دولار أمريكي في عام 2026.

من المتوقع أن ينمو السوق بمعدل نمو سنوي مركب قدره 9.56٪ خلال الفترة المتوقعة (2026-2034).

استحوذ قطاع أنواع البذور المعدلة وراثيا على الحصة الأكبر في صناعة البذور التجارية العالمية في عام 2025.

إن زيادة استخدام البذور المعتمدة بسبب تسويق مهنة الزراعة وفوائد الأصناف الموثوقة والمحسنة هي العامل الرئيسي الذي يدفع صناعة البذور التجارية.

تعد Bayer CropScience (Monsanto)، وSyngenta، وSakata Seed Corporation، وDuPont (Pioneer) من اللاعبين النشطين الرئيسيين في السوق العالمية.

من المتوقع أن تحظى منطقة أمريكا الشمالية بأعلى حصة سوقية في السوق، وذلك بسبب معدل تبني المحاصيل المعدلة وراثيًا الكبير في المنطقة.

ومن المتوقع أن يؤدي وعي المزارعين أو منتجي المحاصيل حول فوائد استخدام البذور التجارية في الزراعة والعوائد الاقتصادية إلى دفع اعتماد البذور التجارية.

وشكلت الحبوب ما يقرب من ثلث حصة السوق العالمية في عام 2025.

- 2021-2034

- 2025

- 2021-2024

- 135

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة