حجم سوق أجهزة مرض السكري، والمشاركة وتحليل الصناعة، حسب نوع الجهاز (أنظمة مراقبة نسبة الجلوكوز في الدم، العلاج)، حسب قناة التوزيع (المبيعات المؤسسية، مبيعات التجزئة)، والتوقعات الإقليمية، 2026-2034

حجم سوق أجهزة علاج مرض السكري ونظرة عامة على الصناعة

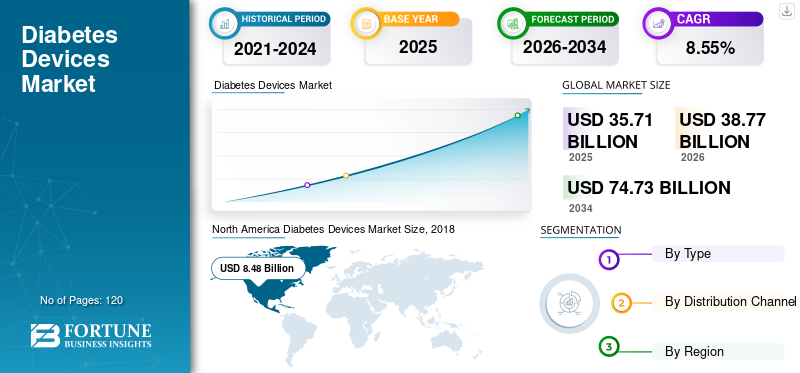

بلغت قيمة سوق أجهزة السكري العالمية 35.71 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 38.77 مليار دولار أمريكي في عام 2026 إلى 74.73 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 8.55٪ خلال الفترة المتوقعة. وهيمنت أمريكا الشمالية على السوق العالمية بحصة بلغت 40.54% في عام 2025.

يعتمد الطلب في السوق على أجهزة علاج مرض السكري على الطبيعة المزمنة لمرض السكري، وفترات العلاج الطويلة، والحاجة إلى الإدارة المستمرة للمرض. يعكس الحجم الحالي لسوق أجهزة علاج مرض السكري انتشارًا واسعًا عبر أنظمة الرعاية الصحية المتقدمة، إلى جانب تسارع اعتمادها في الاقتصادات الناشئة حيث تتوسع معدلات التشخيص والحصول على الرعاية.

تاريخيًا، كان نمو السوق يرتكز على الأجهزة الأساسية لمراقبة نسبة الجلوكوز في الدم وأدوات توصيل الأنسولين. وبمرور الوقت، تحول السوق من المراقبة العرضية إلى الإدارة المستمرة المدعومة بالتكنولوجيا. أدى هذا التحول إلى نقل الصناعة من مرحلة التوسع المبكرة إلى مرحلة نضج أكثر تقدمًا، ولكنها لا تزال تتوسع. وفي حين تظهر بعض فئات المنتجات علامات التشبع في المناطق ذات الدخل المرتفع، فإن الابتكار يستمر في إطلاق العنان لمتجهات نمو جديدة.

يتم دعم نمو سوق أجهزة علاج مرض السكري على المدى القصير من خلال ارتفاع معدل انتشار مرض السكري وزيادة الفحص وتغطية سداد أقوى للأجهزة المتقدمة. ومن المتوقع أن يتسارع التوسع على المدى المتوسط مع حصول أنظمة المراقبة المتصلة، والتوصيل الآلي للأنسولين، والتكامل الصحي الرقمي على قبول سريري أوسع. على المدى الطويل، يظل زخم السوق مواتيًا حيث تركز رعاية مرضى السكري بشكل متزايد على النتائج والالتزام ومسارات العلاج الشخصية.

وتشمل نقاط التحول الرئيسية الامتصاص السريع للمراقبة المستمرة للجلوكوز، وزيادة الإدارة الذاتية للمريض، وتكامل الأجهزة مع منصات الصحة الرقمية. تشير هذه المؤشرات إلى أن السوق يتطور نحو حلول ذات قيمة أعلى تعتمد على التكنولوجيا بدلاً من التوسع البسيط في الحجم.

تعد الزيادة في معدل الإصابة بمرض السكري الناجم عن نمط الحياة المستقر والتحضر السريع هو العامل الرئيسي الذي يدفع نمو السوق العالمية لأجهزة رعاية مرضى السكري. متقدمة من الناحية التكنولوجيةأنظمة مراقبة نسبة الجلوكوز في الدموأدت أجهزة توصيل الأنسولين ذات التدخل الجراحي البسيط إلى زيادة عدد مرضى السكري الذين يتم تشخيصهم سنويًا في جميع أنحاء العالم.

على سبيل المثال، في سبتمبر 2017، حصلت شركة Abbott على موافقة إدارة الغذاء والدواء لاستخدام نظام FreeStyle Libre Flash لمراقبة الجلوكوز. يستخدم هذا الجهاز مستشعرًا صغيرًا متصلًا بالجزء العلوي من الذراع لمراقبة مستويات الجلوكوز في الدم.

ومع ذلك، فإن زيادة التمويل من المنظمات الخاصة والحكومية، إلى جانب العدد المتزايد من أنشطة البحث والتطوير لمكافحة مرض السكري وحلول العلاج، من المقرر أن توفر فرصًا للاعبين في السوق، وبالتالي المساهمة في توسيع السوق. من المتوقع أن تدفع هذه العوامل نمو سوق أجهزة إدارة مرض السكري خلال الفترة المتوقعة.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

الوجبات الرئيسية لسوق أجهزة علاج مرض السكري

- حجم السوق عام 2025: 35.71 مليار دولار أمريكي

- حجم السوق عام 2026: 38.77 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 74.73 مليار دولار أمريكي

- معدل النمو السنوي المركب: 8.55% من 2026 إلى 2034

- وهيمنت أمريكا الشمالية على سوق أجهزة علاج مرض السكري بحصة بلغت 40.54% في عام 2025.

- استحوذ قطاع أنظمة مراقبة نسبة الجلوكوز في الدم على أكبر حصة سوقية في عام 2025.

- من المتوقع أن ينمو قطاع مبيعات التجزئة بأعلى معدل نمو سنوي مركب خلال الفترة المتوقعة.

آسيا والمحيط الهادئ

من المتوقع أن تسجل منطقة آسيا والمحيط الهادئ أسرع نمو بسبب ارتفاع عدد مرضى السكري وزيادة اعتماد أجهزة المراقبة المتقدمة وتوصيل الأنسولين.

أمريكا الشمالية

استحوذت أمريكا الشمالية على الحصة الأكبر من سوق أجهزة السكري العالمية في عام 2025.

أوروبا

تحافظ أوروبا على اعتماد قوي لأجهزة مراقبة مرض السكري المتقدمة، بدعم من أنظمة الرعاية الصحية العامة.

نحن.

يستمر ارتفاع معدل انتشار مرض السكري والاعتماد على نطاق واسع لأجهزة السكري المتقدمة في دعم نمو السوق.

اليابان

يؤدي الطلب المتزايد على أجهزة مراقبة نسبة الجلوكوز في الدم وتوصيل الأنسولين المتقدمة تقنيًا إلى توسيع السوق.

اقرأ المزيد

ما هي الاتجاهات والتحولات الرئيسية التي تعيد تعريف الصناعة؟

يشهد سوق أجهزة علاج مرض السكري تحولًا هيكليًا مدفوعًا بالرقمنة والأتمتة ونماذج الرعاية التي تركز على البيانات. تتطور الأجهزة من أدوات قياس مستقلة إلى منصات متكاملة تدعم المراقبة المستمرة وتحسين العلاج واتخاذ القرارات السريرية. يعيد هذا التحول تعريف كيفية إنشاء القيمة عبر سلسلة رعاية مرضى السكري.

أحد أكثر اتجاهات سوق أجهزة علاج مرض السكري تأثيرًا هو الاعتماد السريع للأنظمة المتصلة والآلية. أصبحت المراقبة المستمرة للجلوكوز تقنية أساسية، مما يتيح الحصول على رؤى في الوقت الفعلي تقريبًا حول أنماط نسبة السكر في الدم. تجمع أنظمة توصيل الأنسولين الآلية بشكل متزايد بين أجهزة الاستشعار والخوارزميات والمضخات لتقليل التدخل اليدوي وتحسين النتائج. تعمل أساليب الحلقة المغلقة هذه على إعادة تشكيل التوقعات لكل من المرضى والأطباء.

تكتسب استراتيجيات النظام الأساسي والنظام البيئي أهمية كبيرة. تتوسع الشركات المصنعة للأجهزة إلى ما هو أبعد من الأجهزة لتشمل البرامج والتحليلات والخدمات القائمة على الاشتراك. التكامل مع تطبيقات الهاتف المحمول والسجلات الصحية الإلكترونية ومنصات الرعاية الصحية عن بعد يعزز مشاركة المرضى ويدعم الرعاية الطولية. يزيد توجه النظام البيئي هذا من تكاليف التحويل ويعزز نماذج الإيرادات المتكررة.

يبرز الذكاء الاصطناعي وتحليلات البيانات كعوامل تمكينية بالغة الأهمية. تعمل التنبيهات التنبؤية والتعرف على الأنماط وتوصيات العلاج الشخصية على تعزيز الأهمية السريرية. وفي الوقت نفسه، تؤثر اعتبارات الاستدامة والوصول على أولويات التصميم، بما في ذلك طول عمر الجهاز وسهولة الاستخدام. بشكل جماعي، تشير هذه التحولات إلى أن سوق أجهزة علاج مرض السكري يتجه نحو حلول ذكية تعتمد على النتائج وتتوافق مع نماذج تقديم الرعاية الحديثة.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

ما هي أقوى محركات النمو التي تشكل هذا السوق اليوم؟

"إن طرح منتجات جديدة ومتقدمة تقنيًا يقود نمو السوق."

يعد تقديم منتجات جديدة في أنظمة مراقبة مرض السكري وأجهزة العلاج على مستوى العالم أحد العوامل الرئيسية التي تدفع نمو سوق أجهزة مرض السكري العالمية. على سبيل المثال، في فبراير 2019، حصلت شركة Tandem Diabetes Care, Inc. على موافقة إدارة الغذاء والدواء (FDA) لتسويق أول مضخة أنسولين مزودة بتكنولوجيا قابلة للتشغيل البيني للأطفال والبالغين المصابين بالسكري. t: تعتبر مضخة الأنسولين Slim X2 أول جهاز يتم تصنيفه ضمن مسار مراجعة جديد قبل طرحه للبيع في de novo.

بالإضافة إلى ذلك، في يناير 2019، دخلت Bigfoot Biomedical في شراكة مع Eli Lilly and Company لتطوير حلول لتحسين توصيل الأنسولين وجرعاته باستخدامالذكاء الاصطناعي.

الاستثمار من قبل اللاعبين الرئيسيين في السوق بهدف تلبية الاحتياجات غير الملباة في البلدان الناشئة. على سبيل المثال، في أكتوبر 2018، أطلقت أمازون علامة تجارية للأجهزة الطبية تركز بشكل أساسي على مرض السكري وأمراض القلب والأوعية الدموية. ستشمل العلامة التجارية الجديدة Choice في البداية أجهزة مراقبة نسبة الجلوكوز في الدم وأجهزة قياس ضغط الدم، مصحوبة بتطبيقات الهاتف المحمول الداعمة التي توفر تتبع القياس وتنقل البيانات والتذكيرات. ومن المتوقع أن تؤدي هذه الأنواع من المبادرات إلى زيادة الوعي بين الناس وزيادة الطلب على أجهزة مرض السكري على مستوى العالم، وبالتالي دفع نمو السوق.

"ارتفاع معدل انتشار مرض السكري على مستوى العالم يزيد الطلب على أجهزة المراقبة والعلاج"

هناك انتشار متزايد لمرض السكري على مستوى العالم، وخاصة في الاقتصادات النامية، بما في ذلك الصين والهند. كانت عوامل مختلفة، بما في ذلك التحضر السريع ونمو أنماط الحياة المستقرة، وخاصة في الاقتصادات النامية، مسؤولة عن الارتفاع السريع في معدل انتشار مرض السكري. وقدر الاتحاد الدولي للسكري أن حوالي 425 مليون بالغ يعانون من مرض السكري في عام 2017، ومن المتوقع أن يرتفع إلى حوالي 630 مليون بحلول عام 2045.

وفقًا لهذه الدراسات، تمثل الصين والهند والولايات المتحدة والبرازيل والمكسيك ما يقدر بنحو 55.0% إلى 60.0% من سكان العالم المصابين بالسكري. تمثل الصين والهند حاليًا حوالي 44.0٪ من سكان العالم المصابين بالسكري.

وهناك عوامل أخرى، بما في ذلك السمنة وقلة الوعي بالمرض، خاصة في البلدان الناشئة، تساهم أيضًا في زيادة الإصابة بمرض السكري وانتشاره. على سبيل المثال، وفقا لمنظمة الصحة العالمية (WHO)، كان ما يقدر بنحو 1.9 مليار شخص بالغ على مستوى العالم يعانون من زيادة الوزن في عام 2016، ومن بينهم ما يقدر بنحو 650 مليون بالغ يعانون من السمنة المفرطة.

من المتوقع أن يؤدي ارتفاع السمنة، إلى جانب العدد المتزايد من مرضى السكري، إلى زيادة الطلب على علاج مرض السكري، وبالتالي دفع نمو سوق أجهزة إدارة مرض السكري خلال الفترة المتوقعة.

يرجع النمو في سوق أجهزة علاج مرض السكري في المقام الأول إلى الطلب المتزايد على الإدارة المستمرة للأمراض التي تركز على المريض. أدى ارتفاع معدل انتشار مرض السكري على مستوى العالم، والتشخيص المبكر، ومتوسط العمر المتوقع الأطول إلى زيادة عدد السكان المعالجين. يفضل المرضى والأطباء بشكل متزايد المراقبة الاستباقية والتحكم الأكثر صرامة في نسبة السكر في الدم، مما يحول الطلب نحو الأجهزة المتقدمة التي تقلل المضاعفات وتحسن نوعية الحياة.

أصبحت الرعاية المنزلية والمراقبة الذاتية والإشراف السريري عن بعد أمرًا أساسيًا لإدارة مرض السكري. يتوقع المرضى أن تكون الأجهزة دقيقة، وقليلة التدخل، وسهلة الاندماج في الروتين اليومي. يقدر الدافعون ومقدمو الخدمات بشكل متزايد التقنيات التي تعمل على تحسين الالتزام وتقليل الأحداث الحادة وتقليل الاستفادة من الرعاية الصحية على المدى الطويل.

أدى الابتكار المستمر في دقة أجهزة الاستشعار، والتصغير، وقابلية التشغيل البيني للجهاز إلى تحسين الأداء السريري مع تعزيز تجربة المستخدم. لقد أتاح الاستثمار في البنية التحتية الصحية الرقمية إمكانية تبادل البيانات بشكل سلس بين الأجهزة وتطبيقات الهاتف المحمول وفرق الرعاية. تستمر تدفقات رأس المال القوية ومجموعات المواهب المتخصصة في دعم التكرار السريع للمنتج والتحقق السريري.

توفر الهيئات التنظيمية بشكل متزايد مسارات موافقة واضحة للأجهزة المتصلة والآلية، مما يقلل من عدم اليقين بشأن وقت الوصول إلى السوق. تتطور أطر السداد للتعرف على القيمة الاقتصادية طويلة المدى لأنظمة المراقبة والمعالجة المتقدمة. وتعمل موجات الابتكار الأوسع في الذكاء الاصطناعي، والصحة المتنقلة، وتحليلات البيانات على تضخيم هذه التأثيرات، ودمج أجهزة علاج مرض السكري بشكل أعمق في مسارات الرعاية الحديثة بدلاً من وضعها كأدوات مستقلة.

ما هي المعوقات والتحديات الهيكلية؟

على الرغم من النمو المستمر لسوق أجهزة علاج مرض السكري، لا تزال العديد من التحديات الهيكلية تشكل النتائج التنافسية ووتيرة الاعتماد. تظل الحواجز العالية أمام الدخول سمة مميزة. يتطلب تطوير الأجهزة قدرًا كبيرًا من التحقق السريري، والموافقة التنظيمية، وحجم التصنيع، مما يحد من المشاركة في الشركات ذات رأس المال الجيد. تحمي هذه الحواجز الشركات القائمة ولكنها تبطئ التنويع في بعض القطاعات.

تعتبر المخاطر التنظيمية ومخاطر الامتثال كبيرة. تخضع أجهزة علاج مرض السكري لمتطلبات صارمة للسلامة والدقة ومراقبة ما بعد التسويق. يزيد الاختلاف التنظيمي عبر المناطق من تعقيد عمليات الإطلاق العالمية وإدارة دورة الحياة. أي تغييرات في معايير الموافقة أو معايير السداد يمكن أن تؤثر بشكل كبير على جدوى المنتج والوصول إلى الأسواق.

تؤثر القيود التشغيلية أيضًا على قابلية التوسع. تعتمد الأجهزة المتقدمة على سلاسل التوريد المعقدة، بما في ذلك أجهزة الاستشعار المتخصصة والإلكترونيات والمواد الاستهلاكية. يمكن أن تؤثر الاضطرابات في توافر المكونات أو الجودة على استمرارية الإنتاج. وتؤدي قيود المواهب، وخاصة في هندسة البرمجيات، وعلوم البيانات، والشؤون السريرية، إلى إضافة المزيد من مخاطر التنفيذ.

تحليل التجزئة

حسب نوع التحليل

"من المتوقع أن ينمو قطاع أجهزة المراقبة بوتيرة أسرع خلال الفترة المتوقعة."

على أساس النوع، يمكن تقسيم السوق العالمية إلى أجهزة المراقبة وأجهزة العلاج.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

استحوذت أجهزة المراقبة على الحصة الأكبر من سوق أجهزة رعاية مرضى السكري على مستوى العالم في عام 2018. ويعد العدد المتزايد من الموافقات التنظيمية لأنظمة المراقبة المستمرة لنسبة الجلوكوز في الدم والتقدم التكنولوجي في أجهزة توصيل الأنسولين، مثل لاصقات الأنسولين الذكية وأجهزة استنشاق الأنسولين وأنظمة المضخات ذات الحلقة المغلقة وأجهزة خطوط الأنابيب الأخرى، من العوامل الدافعة الرئيسية لنمو السوق العالمية لأجهزة رعاية مرضى السكري.

تظل أنظمة مراقبة نسبة الجلوكوز في الدم هي القطاع الأكبر والأكثر أهمية من الناحية الاستراتيجية. تشمل هذه الفئة أجهزة المراقبة الذاتية التقليدية لنسبة الجلوكوز في الدم وأنظمة المراقبة المستمرة للجلوكوز. في حين يتم اعتماد أجهزة المراقبة التقليدية على نطاق واسع، إلا أنها تواجه ضغطًا على الهامش بسبب التسليع والأسعار التنافسية. في المقابل، تمثل المراقبة المستمرة للجلوكوز الشريحة الفرعية الأعلى نموًا والأعلى قيمة. توفر هذه الأنظمة تدفقات بيانات مستمرة، وتدعم التنبيهات التنبؤية، وتتكامل مع المنصات الرقمية. تعمل دورات استبدال المستشعرات المتكررة ومكونات برامج الاشتراك على توليد إيرادات دائمة وهوامش ربح أقوى.

يعد الاعتماد المتزايد على لاصقات الأنسولين، وأنظمة المراقبة المستمرة لجلوكوز الدم التي يمكن ارتداؤها، ومضخات الأنسولين الذكية للإدارة الذاتية لمرض السكري أيضًا أحد العوامل التي تدفع نمو السوق العالمية لأجهزة رعاية مرضى السكري.

تشمل أجهزة العلاج أنظمة توصيل الأنسولين مثل الأقلام والمضخات ومنصات توصيل الأنسولين الآلية. تظل أدوات توصيل الأنسولين الأساسية ضرورية ولكنها تظهر نموًا أبطأ في الأسواق الناضجة. تستحوذ مضخات الأنسولين المتقدمة وأنظمة الحلقة المغلقة على حصة متزايدة من نمو سوق أجهزة علاج مرض السكري نظرًا لقدرتها على أتمتة الجرعات وتحسين النتائج السريرية. تستفيد هذه المنتجات من تكاليف التحويل المرتفعة، ودورات حياة المريض الطويلة، ودعم السداد القوي في أنظمة الرعاية الصحية المتقدمة.

عن طريق تحليل قناة التوزيع

"من المتوقع أن يحظى قطاع مبيعات التجزئة بأعلى حصة بين قنوات التوزيع."

على أساس قناة التوزيع، يمكن تقسيم سوق أجهزة علاج مرض السكري إلى مبيعات مؤسسية ومبيعات تجزئة.

تلعب مبيعات التجزئة دورًا حاسمًا في أجهزة المراقبة والرعاية الذاتية الأساسية. في حين أن أحجام التداول مرتفعة، فإن الهوامش أقل. تزداد القيمة عندما تدعم قنوات البيع بالتجزئة الأنظمة البيئية المتصلة ومبيعات المواد الاستهلاكية المستمرة. من المتوقع أن ينمو قطاع مبيعات التجزئة بمعدل نمو سنوي مركب أعلى خلال الفترة المتوقعة بسبب زيادة تغلغل العلامات التجارية الخاصة في منافذ البيع بالتجزئة بأسعار مخفضة، وهي بعض العوامل التي من المحتمل أن تدفع نمو قطاع مبيعات التجزئة. شرح قطاعات مبيعات التجزئة لمختلف اللاعبين الرئيسيين في السوق بهدف تحقيق المزيد من المبيعات في مناطق مختلفة على مستوى العالم.

من المرجح أن يؤدي ارتفاع معدل انتشار الاضطرابات المزمنة والعدد المتزايد من العمليات الجراحية إلى زيادة الطلب على أجهزة قياس نسبة الجلوكوز في الدم، حيث أن مراقبة نسبة الجلوكوز في الدم إلزامية أثناء إجراء العمليات الجراحية الغازية، مما سيزيد من نمو المبيعات المؤسسية خلال الفترة المتوقعة. تهيمن المبيعات المؤسسية على اعتماد الأجهزة المتقدمة. تعمل المستشفيات والعيادات والأنظمة الصحية المتكاملة على تحفيز استيعاب التقنيات عالية القيمة، بدعم من مسارات السداد وموافقة الأطباء. تفضل هذه القناة المنتجات المتميزة والعلاقات طويلة الأمد مع الموردين.

بشكل عام، يتجه سوق أجهزة علاج مرض السكري نحو الحلول المتكاملة والمتكررة والمعتمدة على البيانات. فالشركات التي تعمل على مواءمة ابتكار الأجهزة مع نماذج الخدمة والنتائج السريرية تستحوذ على حصة غير متناسبة من القيمة الاقتصادية الطويلة الأجل.

التحليل الإقليمي

أمريكا الشمالية

تمثل أمريكا الشمالية السوق الإقليمية الأكثر تقدمًا واعتمادًا على الابتكار. إن معدلات التشخيص المرتفعة، وتغطية السداد القوية، والالاستيعاب السريع للتقنيات المتصلة تدعم الطلب المستمر على الأجهزة المتميزة. يتم اعتماد أنظمة المراقبة المستمرة للجلوكوز وتوصيل الأنسولين الآلي على نطاق واسع، مدفوعة بتأييد الأطباء وتوعية المرضى. تعد الكثافة التنافسية عالية، ولكن قوة التسعير تظل قوية نسبيًا نظرًا للقيمة السريرية المثبتة وقبول الدافع.

حققت أمريكا الشمالية إيرادات بلغت 8.48 مليار دولار أمريكي في عام 2018، ومن المتوقع أن تنمو بمعدل نمو سنوي مركب معتدل خلال الفترة المتوقعة.

أوروبا

تُظهر أوروبا مشهدًا أكثر تنظيمًا وغير متجانس. تُظهر أوروبا الغربية اختراقًا كبيرًا لأجهزة المراقبة واعتمادًا ثابتًا للأنظمة المتقدمة، مدعومة بتمويل الرعاية الصحية العامة. ومع ذلك، فإن ضوابط التسعير وتقييمات التكنولوجيا الصحية توسع معتدل في الهامش. تمثل أوروبا الوسطى والشرقية انتشارًا أقل ولكن إمكانات نمو نسبية أعلى مع تحسن الاستثمار في الرعاية الصحية وفحص مرض السكري. ويدعم التنسيق التنظيمي دخول الأسواق، على الرغم من أن دورات الشراء تكون طويلة في كثير من الأحيان.

ووفقا لمنظمة الصحة العالمية، في عام 2015، كان هناك 60 مليون شخص يعانون من مرض السكري في أوروبا. يعد تزايد عدد مرضى السكري في أوروبا والانخفاض النسبي لأسعار الأنسولين وأجهزة توصيل الأنسولين، وبالتالي زيادة الطلب والمبيعات على أجهزة توصيل الأنسولين، من العوامل الرئيسية المتوقعة لدفع نمو السوق العالمية لأجهزة رعاية مرضى السكري.

North America Diabetes Devices Market Size, 2025

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

آسيا والمحيط الهادئ

وتمثل منطقة آسيا والمحيط الهادئ الفرصة الإقليمية الأسرع توسعاً. يؤدي ارتفاع معدل انتشار مرض السكري والتوسع الحضري وتغيير نمط الحياة إلى زيادة الطلب بين أعداد كبيرة من المرضى. ولا يزال اعتماد هذه الأجهزة متفاوتا، مع تركز الأجهزة المتقدمة في الأسواق ذات الدخل المرتفع والمراكز الحضرية. تفضل حساسية التكلفة استراتيجيات المنتج المتدرجة والتصنيع المحلي. وبمرور الوقت، من المتوقع أن تساهم هذه المنطقة بحصة متزايدة من نمو سوق أجهزة السكري العالمية.

من المتوقع أن تنمو منطقة آسيا والمحيط الهادئ بمعدل نمو سنوي مركب أعلى بكثير خلال الفترة المتوقعة بسبب تزايد عدد السكان المصابين بالسكري، وزيادة اعتماد أجهزة قياس السكر في الدم المتقدمة تقنيًا، وزيادة الطلب على أجهزة توصيل الأنسولين.

أمريكا اللاتينية والشرق الأوسط وأفريقيا

ومن ناحية أخرى، من المتوقع أن تنمو منطقة الشرق الأوسط وأفريقيا وأمريكا اللاتينية بمعدل نمو سنوي مركب كبير خلال الفترة المتوقعة 2019-2026، وذلك بسبب تزايد عدد السكان المصابين بالسكري، وزيادة الاستثمار في البنية التحتية للرعاية الصحية، وزيادة الوعي حول تشخيص الأمراض ومراقبتها.

منطقة الشرق الأوسط وأفريقيا في مرحلة مبكرة من التبني. الطلب مدفوع بارتفاع معدل انتشار مرض السكري ومبادرات تحديث الرعاية الصحية التي تقودها الحكومة. يختلف الوصول إلى الأسواق بشكل كبير حسب البلد، حيث تتركز الأجهزة المتميزة في أنظمة الرعاية الصحية الخاصة والحضرية.

تظل أمريكا اللاتينية سوقًا ناشئة ولكنها ذات أهمية استراتيجية. ويتم دعم النمو من خلال تحسين معدلات التشخيص والتوسع التدريجي في تغطية التعويضات. يكون الاعتماد أقوى في إعدادات الرعاية الصحية الخاصة، في حين أن الأنظمة العامة غالبًا ما تعطي الأولوية لحلول المراقبة الفعالة من حيث التكلفة. ومن الممكن أن تؤثر التقلبات الاقتصادية على الطلب على المدى القصير، ولكن الأساسيات على المدى الطويل تظل مواتية.

ما مدى تنافسية السوق؟

"شركة F. Hoffmann-La Roche Ltd. وMedtronic تحصلان على أعلى حصة سوقية من حيث الإيرادات"

تعد شركة F. Hoffmann-La Roche Ltd. شركة رائدة في مجال أجهزة الرعاية المستمرة لمرضى السكري على مستوى العالم، نظرًا لمحفظتها القوية من أجهزة رعاية مرضى السكري وشبكة التوزيع القوية عالميًا. من أجل تعزيز مكانتهم في السوق، يركز اللاعبون الرئيسيون في السوق على إدخال أجهزة توصيل الأنسولين غير الجراحية والقابلة لإعادة الاستخدام في السوق العالمية. سيطرت شركة F. Hoffmann-La Roche Ltd. وMedtronic وTandem Diabetes Care, Inc. على السوق العالمية لأجهزة رعاية مرضى السكري في عام 2018. واللاعبون الآخرون العاملون في السوق العالمية لأجهزة رعاية مرضى السكري هم BD وEli Lilly and Company وSanofi وغيرها.

يتميز سوق أجهزة علاج مرض السكري بقدرة تنافسية عالية وكثيفة الابتكار، مع وجود مجموعة صغيرة من الشركات العالمية التي تتمتع بنفوذ كبير في السوق جنبًا إلى جنب مع المنافسين الناشئين. تتشكل الميزة التنافسية من خلال المصداقية السريرية، وسجل الأداء التنظيمي، وعمق النظام البيئي بدلاً من النطاق وحده.

تهيمن الشركات الرائدة على القطاعات ذات القيمة العالية مثل المراقبة المستمرة للجلوكوز والتوصيل الآلي للأنسولين. تؤكد استراتيجياتهم على المنصات المتكاملة والمواد الاستهلاكية الخاصة ومشاركة المرضى على المدى الطويل. تستفيد هذه الشركات من الاعتراف القوي بالعلامة التجارية، والبيانات السريرية الشاملة، وعلاقات السداد الراسخة، مما يعزز حصة سوق أجهزة السكري الدائمة.

يركز المتنافسون على الابتكار المستهدف، أو تحسين التكلفة، أو المناطق الجغرافية التي تعاني من نقص الخدمات. يفرق البعض من خلال التصميم الذي يركز على المستخدم، أو تقنيات الاستشعار البديلة، أو الرؤى المستندة إلى البرامج. وفي الوقت نفسه، يمكن لهؤلاء اللاعبين إحداث تغيير جذري في مجالات محددة، ويظل التوسع مقيدًا بالتعقيد التنظيمي ومتطلبات رأس المال.

يظل النشاط الاستراتيجي نشطًا في جميع أنحاء الصناعة:

- الشراكات بين الشركات المصنعة للأجهزة ومنصات الصحة الرقمية

- تهدف عمليات الاستحواذ إلى توسيع البرامج أو التحليلات أو الوصول الجغرافي

- الاستثمار في تقنيات الاستشعار ذات الحلقة المغلقة والجيل القادم

- بشكل عام، تتحول المنافسة من أداء الجهاز وحده إلى قدرة النظام الأساسي وتكامل البيانات وقيمة دورة الحياة. ويستمر هذا التطور في إعادة تشكيل الوضع التنافسي في سوق أجهزة علاج مرض السكري.

ما هو الدور الذي يلعبه الابتكار والتقنيات في تشكيل النمو المستقبلي؟

الابتكار هو القوة الأساسية التي تشكل نمو سوق أجهزة علاج مرض السكري على المدى الطويل. لقد أدى التقدم في دقة أجهزة الاستشعار والتصغير والموثوقية إلى تحويل المراقبة من القياس المتقطع إلى الرؤية المستمرة. تتيح هذه التحسينات التدخل المبكر والسيطرة الأكثر صرامة وتحسين نتائج المرضى.

يتم دمج الذكاء الاصطناعي والتحليلات المتقدمة بشكل متزايد داخل الأجهزة ومنصات البرامج المرتبطة بها. تعمل الخوارزميات على تحليل اتجاهات الجلوكوز والتنبؤ بأحداث المخاطر ودعم تعديلات العلاج الشخصية. تعمل الأتمتة على تقليل العبء المعرفي على المرضى والأطباء، مما يحسن الالتزام والكفاءة السريرية.

يعد الاتصال السحابي وقابلية التشغيل البيني للبيانات أمرًا بالغ الأهمية أيضًا. يدعم التبادل السلس للبيانات بين الأجهزة وتطبيقات الهاتف المحمول ومقدمي الرعاية الصحية المراقبة عن بعد والتحليلات على مستوى السكان. تعمل هذه البنية التحتية على تعزيز قابلية التوسع مع خفض تكاليف التسليم الهامشية.

ويعمل الابتكار أيضًا على إعادة تشكيل هياكل التكلفة. في حين أن الأجهزة المتقدمة تتطلب استثمارًا مقدمًا أعلى، فإن الأتمتة والرعاية المستندة إلى البيانات تقلل من الاستفادة من الرعاية الصحية النهائية. وبمرور الوقت، ستفضل الميزة التنافسية الشركات التي تدمج الأجهزة والبرامج والتحليلات في أنظمة بيئية آمنة ومثبتة سريريًا توفر قيمة قابلة للقياس.

ما هي فرص النمو؟

تكمن الفرص الأكثر جاذبية في سوق أجهزة علاج مرض السكري في القطاعات التي تجمع بين التأثير السريري وإمكانات الإيرادات المتكررة. تظل المراقبة المستمرة للجلوكوز ومنصات توصيل الأنسولين الآلية محركات نمو مركزية، مدعومة بتوسيع الأهلية وتحسين السداد.

توفر المناطق الجغرافية التي تعاني من نقص الخدمات اتجاها إيجابيا على المدى الطويل، خاصة في منطقة آسيا والمحيط الهادئ وأجزاء من أمريكا اللاتينية، حيث ترتفع معدلات التشخيص، ويتحسن الوصول إلى الرعاية الصحية. تعد استراتيجيات المنتجات المتدرجة والشراكات المحلية أمرًا بالغ الأهمية لفتح هذه الأسواق.

توجد فرص المساحة البيضاء عند تقاطع الأجهزة والصحة الرقمية. تعمل التحليلات التنبؤية وتكامل الرعاية عن بعد وأدوات دعم القرار المخصصة على زيادة القيمة إلى ما هو أبعد من الأجهزة. التوسع المجاور في مراقبة الصحة الأيضية ومنصات إدارة الأمراض المزمنة يوفر أيضًا إمكانية التنويع.

ومن منظور استثماري، فإن الفرص قصيرة الأجل تفضل الشركات التي تتمتع بزخم تنظيمي قوي وقواعد ثابتة موسعة. يعتمد إنشاء القيمة على المدى الطويل على قابلية تطوير النظام الأساسي، وتسييل البيانات، والقدرة على مواءمة الابتكار مع نماذج الرعاية المتطورة. الشركات التي تعالج القدرة على تحمل التكاليف والوصول والنتائج في وقت واحد هي في وضع أفضل لقيادة المرحلة التالية من نمو سوق أجهزة مرض السكري.

قائمة الشركات الرئيسية المشمولة:

- إف هوفمان-لاروش المحدودة

- تانديم رعاية مرضى السكري، وشركة

- ب. براون ميلسونجن إيه جي

- ميدترونيك

- دينار بحريني

- نوفو نورديسك ايه/اس

- أبوت

- سانوفي

- لاعبين آخرين

التطورات الصناعية الرئيسية:

- مايو 2021– أعلنت شركة مدترونيك عن حصول الشركة على الموافقة الأوروبية لجهازين لإدارة مرض السكري. الأول هو InPen، وهو قلم أنسولين متصل مصمم للمستهلكين الذين يحتاجون إلى حقن يومية متعددة. والأخير هو مستشعر Guardian 4، المصمم ليتم استخدامه إما كجهاز مراقبة مستمر للجلوكوز مستقل أو مع InPen، وكلاهما يحمل علامة CE.

- مارس 2021- أعلنت شركة روش عن إطلاق نظام Accu-Chek Instant الجديد، والذي يتميز باتصال بلوتوث بتطبيق mySugr، والذي ينقل نتائج السكر في الدم إلى تطبيق mySugr. يدعم هذا النظام نهج الشركة في العلاج الذي يركز على المريض لتوفير إدارة شخصية لمرض السكري.

- يونيو 2020- أعلنت شركة Abbott أن الشركة قد أنهت اتفاقية مع Tandem Diabetes Care لتطوير حلول متكاملة لمرض السكري تجمع بين تقنية المراقبة المستمرة للجلوكوز (CGM) وأنظمة توصيل الأنسولين المبتكرة من Tandem لتزويد الأشخاص بمزيد من الخيارات لإدارة مرض السكري.

تغطية التقرير

من المتوقع أن يؤدي زيادة الوعي حول إدارة مرض السكري وعدد متزايد من الأشخاص المهتمين بالصحة، مما يؤدي إلى زيادة اعتماد أجهزة مراقبة مرض السكري، إلى دفع نمو السوق العالمية لأجهزة تشخيص ومراقبة مرض السكري خلال الفترة المتوقعة 2019-2026.

إلى جانب هذا، يقدم التقرير تحليلًا شاملاً لديناميكيات السوق العالمية والمشهد التنافسي والسيناريو. وتتمثل الأفكار الرئيسية المختلفة الواردة في التقرير في انتشار مرض السكري، وتحليل الأسعار، والتقدم التكنولوجي، والتطورات الصناعية الأخيرة، مثل عمليات الدمج والاستحواذ. إلى جانب ذلك، تتضمن الرؤى الرئيسية الأخرى الاستراتيجيات الرئيسية التي يتبناها قادة السوق، والمشهد التنافسي، وملفات تعريف الشركة.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم |

بواسطةيكتب

|

|

بواسطة قناة التوزيع

|

|

|

بواسطة الجغرافيا

|

الأسئلة الشائعة

تقول Fortune Business Insights أن حجم السوق العالمية يقدر بـ 38.77 مليار دولار أمريكي في عام 2026، ومن المتوقع أن يصل إلى 74.73 مليار دولار أمريكي بحلول عام 2034 بمعدل نمو سنوي مركب قدره 8.55٪ خلال الفترة 2026-2034.

ينمو بمعدل نمو سنوي مركب قدره 8.55٪، وسيظهر السوق نموًا مطردًا في الفترة المتوقعة (2026-2034)

من المتوقع أن يكون قطاع أنظمة مراقبة نسبة الجلوكوز في الدم هو القطاع الرائد في هذا السوق خلال الفترة المتوقعة.

يعد ارتفاع معدل انتشار مرض السكري على مستوى العالم أحد العوامل الرئيسية التي تدفع نمو السوق

تعد شركة F. Hoffmann-La Roche Ltd. وMedtronic من بين أفضل الشركات في السوق.

ومن المتوقع أن تستحوذ أمريكا الشمالية على أعلى حصة سوقية في السوق.

- 2021-2034

- 2025

- 2021-2024

- 120

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة