حجم سوق علاجات أمراض العيون، والمشاركة وتحليل الصناعة، حسب فئة الأدوية (مضادات الالتهاب، ومضادات العدوى، ومضادات VEGF، ومضادات الجلوكوما {حاصرات بيتا، ونظائر البروستاجلاندين، ومنبهات ألفا الأدرينالية})، حسب شكل الجرعة (الصلبة والسائلة وشبه الصلبة)، حسب مؤشر المرض (الجلوكوما {جلوكوما الزاوية المفتوحة، زرق إغلاق الزاوية}، مرض جفاف العين، شبكية العين الأمراض {الوذمة البقعية السكرية، الضمور البقعي}، الحساسية والالتهابات)، حسب قناة التوزيع (صيدليات المستشفيات وصيدليات البيع بالتجزئة والصيدليات عبر الإنترنت)، والتوقعات الإقليمية، 2026-2034

رؤى السوق الرئيسية

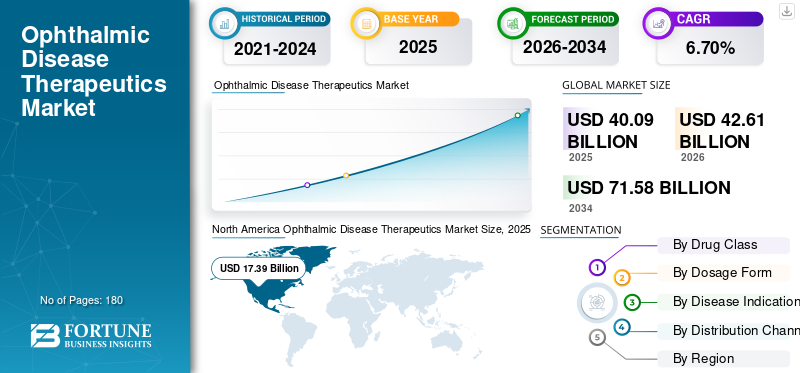

بلغ حجم سوق علاجات أمراض العيون العالمية 40.09 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 42.61 مليار دولار أمريكي في عام 2026 إلى 71.58 مليار دولار أمريكي بحلول عام 2034، مما يُظهر معدل نمو سنوي مركب قدره 6.70٪ خلال الفترة المتوقعة. وهيمنت أمريكا الشمالية على السوق العالمية بحصة بلغت 43.37% في عام 2025. علاوة على ذلك، من المتوقع أن ينمو حجم سوق علاجات أمراض العيون في الولايات المتحدة بشكل كبير، ليصل إلى قيمة تقديرية تبلغ 25.72 مليار دولار أمريكي بحلول عام 2034، مدفوعًا بزيادة الموافقات وإدخال علاجات مبتكرة.

تشمل علاجات أمراض العيون الأدوية والعلاجات لعلاج العديد من حالات العين مثل الجلوكوما وأمراض العين الجافة وأمراض الشبكية وغيرها. ومن المتوقع أن يؤدي الانتشار المتزايد لهذه الحالات بين السكان إلى جانب ارتفاع عبء الرعاية الصحية الناجم عن هذه الظروف إلى زيادة الطلب على علاجات وأساليب جديدة لإدارة هذه الأمراض.

- ووفقا لمقال نشرته مؤسسة برايت فوكس عام 2021، هناك 80 مليون شخص في جميع أنحاء العالم يعانون من الجلوكوما، ومن المتوقع أن يرتفع العدد إلى أكثر من 111 مليون بحلول عام 2040.

- كما أن هناك أكثر من 3 ملايين أمريكي يعانون من الجلوكوما وتمثل تكلفة الحالة حوالي 2.86 مليار عبء اقتصادي سنويًا على البلاد.

إلى جانب ذلك، من المتوقع أن تؤدي زيادة أنشطة البحث والتطوير بين اللاعبين في السوق لتطوير علاجات جديدة وأدوية فعالة لعلاجات أمراض العيون إلى تحفيز نمو سوق علاجات أمراض العيون.

ومع ذلك، من المتوقع أن يؤدي نقص الوعي بشأن الظروف إلى جانب محدودية توافر الأدوية الفعالة والعلاجات الجديدة لعلاج أمراض العيون إلى كبح نمو السوق.

كان تأثير COVID-19 على نمو السوق سلبيًا خلال الفترة المتوقعة. يعد الإغلاق المؤقت لعيادات العظام والتركيز الأكبر لمقدمي الرعاية الصحية على مرضى كوفيد-19 أحد العوامل الرئيسية المسؤولة عن تباطؤ نمو السوق أثناء الوباء. أدت قيود الإغلاق التي فرضتها السلطات الحكومية في جميع المناطق إلى إلغاء أو تأجيل الخدمات المرتبطة بالعديد من أمراض العيون وأدت إلى انخفاض عدد زيارات المرضى إلى المستشفيات والعيادات. وأدى ذلك إلى انخفاض الطلب على علاجات أمراض العيون بين المرضى على مستوى العالم.

- على سبيل المثال، وفقًا لمقال عام 2021 نشرته BMC Ophthalmology، كان هناك انخفاض بنسبة تزيد عن 75% في زيارات العيادات الشخصية في الولايات المتحدة نتيجة لإعادة جدولة فحوصات العين الروتينية والإجراءات المحدودة المرتبطة بالخدمات غير العاجلة.

وشهد اللاعبون الرئيسيون العاملون في السوق انخفاضًا في إيراداتهم بسبب فجوة الطلب بسبب جائحة كوفيد-19. ومع ذلك، مع رفع قيود الإغلاق، زاد عدد زيارات عيادات العيون بشكل ملحوظ في عام 2021 لاستعادة المواعيد الفائتة والملغاة لمختلف الاستطبابات. وأدى ذلك إلى انتعاش بطيء للسوق في عام 2021 على مستوى العالم. ومن المتوقع أن يشهد السوق آفاق نمو مطرد خلال الفترة المتوقعة 2026-2034.

لمحة سريعة عن سوق علاجات أمراض العيون العالمية وأبرزها

حجم السوق والتوقعات:

- حجم السوق عام 2025: 40.09 مليار دولار أمريكي

- حجم السوق عام 2026: 42.61 مليار دولار أمريكي

- حجم السوق عام 2034: 71.58 مليار دولار أمريكي

- معدل النمو السنوي المركب: 6.70% من 2026 إلى 2034

الحصة السوقية:

- المنطقة: سيطرت أمريكا الشمالية على السوق بحصة بلغت 43.37% في عام 2025. ويرجع ذلك إلى الانتشار المتزايد لاضطرابات العيون المختلفة، وارتفاع معدلات التشخيص والعلاج، والإنفاق الكبير على الرعاية الصحية على العناية بالعيون، والعدد المتزايد من الموافقات التنظيمية للأدوية الجديدة.

- حسب مؤشر المرض: استحوذت أمراض الشبكية على أكبر حصة في السوق. وتعزى هيمنة هذا القطاع إلى ارتفاع معدل انتشار حالات مثل الوذمة البقعية الناتجة عن مرض السكري والضمور البقعي، وتزايد عدد المرضى، وزيادة مبادرات التوعية التي تؤدي إلى ارتفاع معدلات التشخيص.

أبرز المعالم القطرية:

- اليابان: السوق مدفوع بالتركيز القوي على الابتكار وإطلاق المنتجات الجديدة. على سبيل المثال، أطلقت شركة Santen Pharmaceutical Co., Ltd. محلول DIQUAS LX Ophthalmic Solution 3% لعلاج جفاف العين، وهو عامل نمو رئيسي في منطقة آسيا والمحيط الهادئ.

- الولايات المتحدة: يغذي نمو السوق ارتفاع معدل انتشار أمراض العيون، حيث يعاني حوالي 3.0 مليون أمريكي من الجلوكوما وما يقدر بنحو 35.0 مليون من مرض جفاف العين. يتم دعم السوق أيضًا من خلال مجموعة قوية من الأدوية وموافقات المنتجات الجديدة المتسقة من إدارة الغذاء والدواء الأمريكية.

- الصين: باعتبارها جزءًا من سوق آسيا والمحيط الهادئ الأسرع نموًا، تشهد الصين زيادة في تسويق العلاجات المتقدمة. تعمل عمليات التعاون الاستراتيجي، مثل الشراكة لتسويق قطرات العين BRIMOCHOL PF وCarbachol PF لعلاج طول النظر الشيخوخي، على توسيع نطاق توافر العلاجات المبتكرة.

- أوروبا: يتقدم السوق بسبب ارتفاع معدل انتشار أمراض العيون، خاصة بين كبار السن. على سبيل المثال، في ألمانيا، يبلغ عمر حوالي 22.4% من السكان 65 عامًا فما فوق، مما يزيد من عبء أمراض العيون المرتبطة بالعمر. كما أن الموافقات التنظيمية، مثل ترخيص المفوضية الأوروبية لـ Vabysmo لعلاج الوذمة البقعية السكرية، تدفع النمو أيضًا.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

اتجاهات سوق علاجات أمراض العيون

ارتفاع التقدم التكنولوجي في خيارات توصيل الأدوية

يتحول تركيز أنشطة البحث والتطوير من قبل مختلف وكالات الرعاية الصحية والجهات الفاعلة في السوق نحو تطوير أنظمة مبتكرة لتوصيل الأدوية. تعد تحديات أنظمة توصيل الأدوية العينية الحالية بسبب تشريح ووظائف العين أحد العوامل الرئيسية التي تساهم في تحويل تركيز اللاعبين في السوق.

- على سبيل المثال، وفقًا لمقال نشره المركز الوطني لمعلومات التكنولوجيا الحيوية (NCBI) عام 2021، هناك نظام مبتكر لتوصيل الأدوية يستخدم تركيبة طب العيون القائمة على حامل الدهون ذات البنية النانوية المغلفة بالديكساميثازون والكوليسترول، والتي يمكن تطويرها كقطرة عين لعلاج مرض جفاف العين (DED) والتهابات أخرى.

كما تعمل معاهد البحوث على زيادة تركيزها على تطوير وإدخال أساليب جديدةتسليم المخدراتوهذا يؤدي إلى زيادة الدراسات السريرية. وفقًا لتقرير عام 2021 الذي نشره قسم طب العيون في بنسلفانيا ميدسين، اكتشف الباحثون أن استخدام طلاء البروتين الاصطناعي المصمم هندسيًا يمكن أن يحسن امتصاص أدوية العيون.

وبالمثل، يعد التركيز المتزايد على العلاجات الجديدة وتوسيع مجموعة المنتجات من العوامل الرئيسية التي تساهم في تغيير تفضيلات مجموعة المرضى.

- في مارس 2022، حصلت شركة Johnson & Johnson Services Inc. على موافقة إدارة الغذاء والدواء الأمريكية على ACUVUE Theravision مع Ketotifen والتي تعتبر العدسات اللاصقة الأولى والوحيدة في العالم التي تتخلص من الأدوية.

علاوة على ذلك، في السنوات الأخيرة، زاد التركيز على تطوير تركيبات تعتمد على تكنولوجيا النانو لتوصيل الأدوية في طب العيون. وفقًا للبيانات التي قدمتها نشرة المركز القومي للبحوث في أكتوبر 2023، تعمل تقنية الهلام الموضعي وتكنولوجيا النانو على تحسين التوافر البيولوجي وطرق توصيل الأدوية العينية ممتدة المفعول. تعزز هذه الطريقة إدارة حالات العين وتحسن نتائج المرضى.

ومن المتوقع أيضًا أن تؤدي الشراكات والتعاون المتزايد بين الجهات الفاعلة في السوق والمنظمات البحثية لتطوير علاجات جينية مبتكرة وأكثر فعالية للظروف إلى دعم تحول تفضيل السكان المرضى نحو علاجات جديدة.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

عوامل نمو سوق علاجات أمراض العيون

ارتفاع معدل انتشار أمراض العيون يزيد الطلب على الأدوية المبتكرة

يعد الانتشار المتزايد لأمراض العيون مثل الجلوكوما وأمراض الشبكية وأمراض جفاف العين وغيرها بين السكان أحد العوامل الرئيسية التي تساهم في ارتفاع عدد المرضى على مستوى العالم. وجد أن معدل انتشار هذه الحالات العينية أعلى بين كبار السن.

- وفقًا لمقالة نشرتها الأكاديمية الأمريكية لطب العيون (AAO) عام 2020، يعاني حوالي 3.0 مليون أمريكي من الجلوكوما، من بينهم 2.7 مليون أمريكي تبلغ أعمارهم 40 عامًا أو أكثر.

- وفقًا لتقرير عام 2020 الذي نشره مكتب الإحصاء الأمريكي، ارتفع عدد السكان الذين تبلغ أعمارهم 65 عامًا فما فوق من 39.6 مليونًا في عام 2009 إلى 54.1 مليونًا في عام 2019، ومن المتوقع أن يصل العدد إلى 94.7 مليونًا في عام 2060.

يؤدي ارتفاع الوعي بين عامة السكان بشأن أمراض العين بسبب العدد المتزايد من المبادرات التي تقوم بها مختلف وكالات الرعاية الصحية والهيئات الحكومية والجهات الفاعلة في السوق إلى ارتفاع معدل التشخيص والعلاج بين السكان.

إلى جانب هذه العوامل، فإن ارتفاع نفقات الرعاية الصحية وزيادة عدد أطباء العيون في البلدان المتقدمة والناشئة هي بعض العوامل الأخرى التي من المتوقع أن تزيد من الطلب على علاجات أمراض العيون في السوق.

- وفقًا لتقرير عام 2021 الذي نشرته حكومة ويلز، ارتفع عدد ممارسي طب العيون في ويلز إلى 961 في مارس 2021 من 885 في مارس 2020.

علاوة على ذلك، يركز العديد من اللاعبين في السوق على الحصول على الموافقات التنظيمية بالإضافة إلى تقديم منتجات مبتكرة بسبب العبء المتزايد لأمراض العيون.

- على سبيل المثال، في ديسمبر 2023، أعلنت شركة Glaukos أن إدارة الغذاء والدواء الأمريكية منحت iDose TR لتقليل ضغط العين للمرضى الذين يعانون من ارتفاع ضغط الدم في العين والزرق مفتوح الزاوية.

وبالتالي، فإن هذه العوامل، إلى جانب زيادة تركيز اللاعبين في السوق على تطوير وإدخال أدوية جديدة، ومن المتوقع أن تؤدي العلاجات لعلاج الحالات إلى زيادة الطلب على هذه الأدوية واعتمادها في السوق خلال الفترة المتوقعة.

زيادة التجارب السريرية والمرشحين للأدوية والعلاجات المبتكرة لدفع الطلب في السوق

يعد ارتفاع معدل انتشار أمراض العيون بين السكان أحد العوامل التي تساهم في الطلب المتزايد على الأدوية والعلاجات الفعالة لهذه الحالة. وهذا يؤدي إلى زيادة تركيز اللاعبين في السوق والمنظمات البحثية على تطوير وإطلاق علاجات مبتكرة لعلاج هذه الحالة.

علاوة على ذلك، من المتوقع أن تؤدي المشاركة المتزايدة للاعبين العاملين في البحث وتطوير علاجات جديدة لعلاج هذه الحالة إلى زيادة الطلب على علاجات أمراض العيون في السوق خلال الفترة المتوقعة. من المتوقع أن يؤدي التركيز المتزايد والجهود القوية للاعبين الرئيسيين العاملين في السوق لتطوير وإطلاق علاجات جديدة لتلبية الطلب غير الملباة لعدد المرضى المتزايد إلى زيادة استهلاك أدوية العيون.

- وفقًا لموقع ClinicalTrials.gov، هناك حوالي 44 مرشحًا للإصابة بالتنكس البقعي في المرحلة الثالثة من التجارب السريرية.

- في نوفمبر 2022، أطلقت شركة Santen Pharmaceutical Co., Ltd. DIQUAS LX، وهو محلول للعين 3% لعلاج جفاف العين.

وبالتالي، من المتوقع أن يؤدي زيادة عدد المرضى الذين يخضعون للعلاج إلى جانب العدد المتزايد من الموافقات وإطلاق الأدوية والعلاجات المبتكرة إلى تحفيز نمو السوق خلال الفترة المتوقعة.

العوامل المقيدة

إن ارتفاع تكلفة المواد البيولوجية وتكلفة العلاج الإجمالية يحد من اعتماد المنتج

هناك العديد من الفوائد السريرية للمستحضرات البيولوجية والبدائل الحيوية مثل الفعالية الأعلى والسلامة وغيرها. ومع ذلك، هناك قيود معينة مثل ارتفاع تكلفة المواد البيولوجية، وارتفاع الإنفاق من الجيب، وغيرها. يعد ارتفاع تكلفة الأدوية البيولوجية بسبب فوائدها العديدة والتكاليف المختلفة المرتبطة بتطويرها والموافقات عليها عاملاً حاسماً يحد من اعتماد هذه الأدوية في البلدان الناشئة.

- وفقًا لمقال عام 2019 الذي نشرته مجلة علم الأدوية والعلاجات الدوائية، فإن العلاج الفردي لـ Lucentis (ranibizumab) يتكلف حوالي 1,950 دولارًا أمريكيًا إلى 2,023 دولارًا أمريكيًا لكل جرعة، وتكلف Eylea حوالي 1,850 دولارًا أمريكيًا لكل جرعة داخل الجسم الزجاجي. يمكن أن تتراوح التكلفة السنوية للعلاج بين 14000 دولار أمريكي و23500 دولار أمريكي للمرضى.

التحديات الأخرى التي تواجه نظام الرعاية الصحية خاصة في البلدان الناشئة مثل الصين والبرازيل والمكسيك والدول الأفريقية هي انخفاض الوعي بالظروف بين السكان مما يؤدي إلى انخفاض معدل تشخيص الحالات. ولذلك، من المتوقع أن تؤدي الفجوة المتزايدة بين عدد المرضى والعلاج لهذه الحالات إلى جانب ارتفاع الإنفاق الشخصي إلى إبطاء اعتماد علاجات أمراض العيون.

- وفقًا لمقالة نشرتها المجلة النيجيرية للممارسة السريرية عام 2019، فإن متوسط تكلفة الزيارة لمقدمي الرعاية الصحية الأولية في جنوب إفريقيا يكلف حوالي 30-40 دولارًا أمريكيًا، بينما تتراوح التكلفة في كينيا حوالي 100-200 دولار أمريكي، مما يجعل العلاج أقل تكلفة في البلدان النامية.

وبالمثل، فإن بعض البلدان لديها معدل مرتفع لتسرب المرضى الذين يتلقون علاجات العيون بسبب التكاليف التي لا يمكن تحملها، مما يؤدي إلى عدم تحسن الرؤية. تتضمن الدورة العلاجية الشاملة من ستة إلى ثمانية حقن، وتكلفة هذه الحقن مرتفعة للغاية. وبسبب هذه العوامل، ينقطع المرضى عن مسار العلاج بعد أول حقنتين أو ثلاث حقن.

- على سبيل المثال، وفقًا للبيانات المقدمة من المجلة الهندية لطب العيون في أكتوبر 2020، تم إجراء دراسة بأثر رجعي في الهند لتحديد معدل الامتثال وأسباب فقدان المتابعة لدى المرضى الذين يعانون من العديد من حالات العين. أشارت نتائج الدراسة إلى أن حوالي 51.0% من المرضى فقدوا متابعة العلاج بالحقن المضاد لـ VEGF بسبب التكلفة العالية.

يعد الافتقار إلى الوعي بشأن حالات طب العيون المختلفة بين عامة السكان في البلدان الناشئة مثل المكسيك والمملكة العربية السعودية ودول أفريقية أخرى، ونقص سياسات السداد في هذه البلدان، من بين العوامل الأخرى التي من المتوقع أن تحد من نمو السوق في هذه البلدان خلال الفترة المتوقعة.

تحليل تجزئة سوق علاجات أمراض العيون

عن طريق تحليل فئة المخدرات

من المتوقع أن تنمو مكافحة VEGF في السوق بسبب ارتفاع أنشطة البحث والتطوير من قبل اللاعبين في السوق

على أساس فئة الأدوية، يتم تقسيم السوق إلى مضادات الالتهاب، ومضادات العدوى، ومضادات VEGF، ومضادات الجلوكوما، وغيرها. يتم تقسيم مضادات الجلوكوما أيضًا إلى حاصرات بيتا، ونظائر البروستاجلاندين، ومنبهات ألفا الأدرينالية، ومثبطات الأنهيدراز الكربونية، والأدوية المركبة، وغيرها.

من المتوقع أن يحتفظ قطاع مضادات الالتهاب بحصة سوقية مهيمنة تبلغ 23.49% في عام 2026. وذلك بسبب عوامل مثل زيادة عدد المرضى الذين يخضعون لعلاج حساسية العين والالتهابات. علاوة على ذلك، فإن زيادة الموافقات التنظيمية وإطلاق المنتجات لعلاج مجموعة واسعة من أمراض العين هي المسؤولة عن النمو القطاعي.

- على سبيل المثال، في أغسطس 2023، وافقت إدارة الغذاء والدواء الأمريكية على تطبيق عقار لوبين الجديد لـ Bromfenac Ophthalmic Solution. يستخدم هذا الدواء لعلاج الالتهاب في أمراض العين المختلفة.

من المتوقع أن يسجل قطاع مكافحة VEGF معدل نمو سنوي مركب كبير خلال فترة التنبؤ. يؤدي الانتشار المتزايد لاضطرابات الشبكية مثل اعتلال الشبكية السكري والضمور البقعي المرتبط بالعمر وغيرها إلى جانب ارتفاع معدل تشخيص هذه الحالات بين السكان إلى تزايد الطلب على العلاج المضاد لـ VEGF في المناطق.

- وفقًا لمراكز السيطرة على الأمراض والوقاية منها، كان هناك حوالي 20.0 مليون أمريكي يعانون من الضمور البقعي المرتبط بالعمر، ومن المتوقع أن يصل العدد العالمي إلى 288 مليونًا بحلول عام 2040.

كما أن العدد المتزايد من الموافقات وإطلاق المنتجات يساهم في نمو هذا القطاع عالميًا.

- في يناير 2022، حصلت شركة Genentech، Inc.، وهي شركة تابعة لشركة F. Hoffmann-La Roche Ltd.، على موافقة إدارة الغذاء والدواء الأمريكية Vabysmo، وهو عامل نمو بطانة الأوعية الدموية، لعلاج الضمور البقعي الرطب أو الأوعية الدموية المرتبطة بالعمر والوذمة البقعية السكرية.

من ناحية أخرى، فإن ارتفاع معدل انتشار الجلوكوما إلى جانب زيادة التركيز على البحث والتطوير للاعبين في السوق، والتعاون بين هؤلاء اللاعبين لتطوير وتقديم علاجات مضادة للجلوكوما لتلبية الطلب المتزايد عليها بين السكان المرضى، من المتوقع أن يؤدي إلى تغذية النمو القطاعي في السوق.

- في نوفمبر 2022، تعاونت شركة Nicox SA، وهي شركة دولية لطب العيون، مع Ocumension Therapeutics لتسويق NCX 470، وهو مرشح المرحلة الثالثة لخفض ضغط العين لدى المرضى الذين يعانون من الجلوكوما مفتوحة الزاوية، في الولايات المتحدة والصين.

يعد المعدل المتزايد لتشخيص التهابات العين وأمراض الشبكية بين السكان عاملاً مهمًا مسؤولاً عن الطلب المتزايد على هذه الأدوية.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

عن طريق تحليل شكل الجرعة

من المتوقع أن يهيمن الجزء شبه الصلب بسبب زيادة الفوائد السريرية للمنتجات

على أساس شكل الدواء، يتم تقسيم السوق إلى سائل، صلب، وشبه صلب. من المتوقع أن ينمو قطاع المنتجات شبه الصلبة بمعدل نمو سنوي مركب أعلى بسبب العدد المتزايد من الموافقات وإطلاق منتجات مثل المراهم والمعلقات والمواد الهلامية وغيرها، وهو ما يمثل 79.59% على مستوى العالم في عام 2026. ويؤدي ارتفاع تطبيقات المراهم بما في ذلك الحالات الالتهابية والالتهابات وجفاف العين بسبب فعاليتها المتزايدة إلى زيادة اعتماد المنتجات شبه الصلبة. على عكس أشكال الجرعات السائلة، تتمتع الأدوية العينية شبه الصلبة بميزة معدل أبطأ للتخلص من الدواء، وبالتالي إطالة فترة بقاء القرنية من خلال الإقامة السطحية لفترة طويلة. إلى جانب ذلك، يعد التركيز المتزايد للاعبين الرئيسيين للحصول على الموافقات وتقديم المزيد من المنتجات عاملاً آخر يساهم في نمو هذا القطاع.

- في نوفمبر 2021، أطلقت شركة I-MED Pharma Inc. I-DEFENCE، وهو مرهم ليلي لجفاف العين في الولايات المتحدة.

سيطر القطاع السائل على السوق في عام 2023 بسبب اعتماده المتزايد بين المرضى بسبب فوائد عديدة مثل سهولة الاستخدام، وزيادة الفترة الزمنية للتلامس بين المنتج والمادة، وزيادة الذوبان، وغيرها. من المتوقع أن يؤدي ارتفاع معدل انتشار أمراض العيون وزيادة عدد المرضى الذين يخضعون للعلاج بقطرات العين ومحاليل العين وغيرها إلى تحفيز النمو القطاعي.

من ناحية أخرى، من المتوقع أن ينمو القطاع القوي في السوق بسبب التركيز المتزايد للاعبين في السوق على تطوير منتجات مبتكرة بما في ذلك الأدوية الفموية أو أمراض العيون المختلفة.

- على سبيل المثال، لدى شركة Eli Lilly and Company مرشحها المحتمل، LY3009104، وهو دواء يؤخذ عن طريق الفم لعلاج التهاب القزحية الناتج عن عدوى العين في المرحلة الثالثة من التجارب السريرية.

وبالتالي، فإن تزايد عدد المرضى إلى جانب ارتفاع معدل التشخيص والطلب على العلاجات يؤدي إلى زيادة تركيز اللاعبين على إطلاق أدوية بطرق مختلفة للإعطاء.

عن طريق تحليل مؤشرات المرض

على أساس مؤشر المرض، يتم تقسيم السوق إلى الجلوكوما وأمراض العين الجافة وأمراض الشبكية والحساسية والالتهابات وغيرها.

سيطرت أمراض الشبكية على السوق حيث استحوذت على حصة سوقية تبلغ 33.94% في عام 2026. ويعد الانتشار المتزايد لأمراض الشبكية مثل الوذمة البقعية السكري، والضمور البقعي، واعتلال الشبكية السكري، وغيرها من الأمراض بين السكان أحد العوامل الرئيسية المسؤولة عن تزايد عدد المرضى. ويؤدي هذا، جنبًا إلى جنب مع العدد المتزايد من المبادرات الرامية إلى زيادة الوعي حول هذه الحالات بين السكان، إلى زيادة معدل تشخيص الحالات وزيادة الطلب على المنتجات العلاجية.

من المتوقع أن ينمو قطاع أمراض العين الجافة بمعدل نمو سنوي مركب أعلى خلال الفترة المتوقعة بسبب التركيز المتزايد للاعبين الرئيسيين على تطوير وإدخال الأدوية لعلاج هذه الحالة.

- وفقًا لموقع Clinicaltrials.gov، هناك حوالي 20 مرشحًا لمرض جفاف العين في المرحلة الثالثة من التجارب السريرية.

من المتوقع أن ينمو قطاع الجلوكوما بسبب ارتفاع معدل انتشار الحالة خاصة بين كبار السن. نظرا لتزايد عدد المرضى الذين يعانون من الجلوكوما في جميع أنحاء العالم، تقدم العديد من الشركات أدوية جديدة لعلاج الجلوكوما. يعد هذا أحد العوامل الرئيسية المتوقعة لزيادة الطلب على العلاجات بين المرضى.

- على سبيل المثال، في سبتمبر 2023، طرحت شركة Thea Pharma دواء Iyuzeh (محلول طب العيون لاتانوبروست) في السوق الأمريكية. يستخدم هذا الدواء لعلاج ارتفاع ضغط العين والزرق مفتوح الزاوية.

- وفقًا لدراسة نشرتها شركة Optometric Physician لعام 2021، يقدر عدد سكان العالم المصابين بالجلوكوما ذات الزاوية المغلقة الأولية (PACG) في عام 2020 بـ 17.14 مليونًا بين السكان الذين تبلغ أعمارهم 40 عامًا فما فوق. ومن المتوقع أن يرتفع العدد إلى حوالي 26.3 مليون بحلول عام 2050.

ومن ناحية أخرى، اعتمدعلاج الجلوكوماوحساسية والتهابات العين وغيرها آخذة في الارتفاع بين السكان المرضى. يؤدي هذا إلى جانب تزايد انتشار هذه الحالات إلى زيادة تركيز اللاعبين في السوق على تطوير وتقديم علاجات جديدة وفعالة للعلاج.

عن طريق تحليل قناة التوزيع

على أساس قناة التوزيع، يتم تقسيم السوق إلى صيدليات المستشفيات وصيدليات البيع بالتجزئة وصيدليات الإنترنت.

سيطر قطاع البيع بالتجزئة وصيدليات الإنترنت على حصة سوقية بلغت 89.97٪ في عام 2026 ومن المتوقع أن يسجل معدل نمو سنوي مركب أعلى خلال الفترة المتوقعة. يعد العدد المتزايد لزيارات المرضى إلى عيادات طب العيون لعلاج أمراض العيون المختلفة أحد الأسباب الرئيسية التي تساهم في نمو هذا القطاع. يعد العدد المتزايد من المستخدمين الرقميين وزيادة تفضيل المرضى لشراء الأدوية عبر الإنترنت في كل من البلدان المتقدمة والناشئة عاملاً مهمًا يساهم في نمو هذا القطاع.

- على سبيل المثال، وفقًا لدراسة أجريت عام 2021 ونشرها المركز الوطني لمعلومات التكنولوجيا الحيوية (NCBI)، تم تحليل 131 مشاركًا بشأن طريقة شراء الأدوية في دولة الإمارات العربية المتحدة. وتبين أن 31.2% من المشاركين اشتروا الأدوية عبر الإنترنت بعد الوباء.

ومن ناحية أخرى، من المتوقع أن ينمو قطاع صيدليات المستشفيات بسبب زيادة دخول المرضى الداخليين إلى المستشفيات. وهذا يؤدي إلى ارتفاع عدد مشتريات الأدوية من صيدليات المستشفيات والتي من المتوقع أن تدفع النمو القطاعي.

رؤى إقليمية

North America Ophthalmic Disease Therapeutics Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

أمريكا الشمالية

في عام 2025، حققت أمريكا الشمالية 17.39 مليار دولار أمريكي، مما ساهم بنسبة 43.37٪ من إيرادات السوق العالمية، ومن المتوقع أن ينمو إلى 18.48 مليار دولار أمريكي في عام 2026. ومن المتوقع أن تهيمن المنطقة على السوق في السنوات القادمة بسبب تزايد انتشار اضطرابات العيون المختلفة إلى جانب ارتفاع معدل التشخيص والعلاج. علاوة على ذلك، فإن الإنفاق المتزايد على الرعاية الصحية الذي يدعم رعاية العيون وصحة العيون في المنطقة، ووجود تعويضات كافية لمختلف اضطرابات العيون يشجع على اعتماد علاجات متقدمة وحديثة في البلدان الرئيسية في المنطقة. ومن المتوقع أن يصل حجم السوق الأمريكية إلى 17.15 مليار دولار أمريكي بحلول عام 2026.

- وفقًا للأكاديمية الأمريكية لطب العيون (AAO)، يبلغ إنفاق الولايات المتحدة على رعاية العيون بما في ذلك التكلفة المباشرة وغير المباشرة لعلاج أمراض العيون المختلفة حوالي 140.00 مليار دولار أمريكي.

بالإضافة إلى ذلك، فإن البيئة المواتية المتوفرة للبحث والتطوير لمختلف الأدوية المبتكرة لعلاج أمراض العيون إلى جانب الموافقة المتزايدة على الأدوية الجديدة هي بعض العوامل الأخرى التي تساهم في نمو السوق.

- على سبيل المثال، في فبراير 2021، حصلت شركة Akorn Operating Company LLC على موافقة إدارة الغذاء والدواء الأمريكية على جل Loteprednol Etabonate Ophthalmic Gel بنسبة 0.5% لعلاج الالتهاب والألم بعد العمليات الجراحية بعد جراحة العين.

أوروبا

استحوذت السوق الأوروبية على 10.18 مليار دولار أمريكي في عام 2025، وهو ما يمثل 25.40% من الصناعة العالمية، ومن المتوقع أن تصل إلى 10.75 مليار دولار أمريكي في عام 2026. ومن ناحية أخرى، استحوذت أوروبا على الحصة الكبيرة في السوق. تزايد إطلاق المنتجات البيولوجية والبدائل الحيوية المخصصة لعلاج أمراض العيون المختلفة، وزيادة التركيز على الإدارة السليمة لحالات العيون، والجهود المتزايدة التي يبذلها اللاعبون الرئيسيون العاملون في السوق لتوسيع بصمتهم الجغرافية. يعد العبء المتزايد لاضطرابات العين وإطلاق منتجات جديدة، من بين أمور أخرى، من بين العوامل القليلة التي تساهم بشكل أساسي في نمو السوق. ومن المتوقع أن يصل سوق المملكة المتحدة إلى 1.59 مليار دولار أمريكي بحلول عام 2026، بينما من المتوقع أن يصل سوق ألمانيا إلى 2.53 مليار دولار أمريكي بحلول عام 2026.

- على سبيل المثال، وفقًا للبيانات المقدمة من هيئة الخدمات الصحية الوطنية في إنجلترا في مايو 2023، يعاني حوالي 130 ألف شخص في المملكة المتحدة من زرق إغلاق الزاوية الأولي.

- في سبتمبر 2022، حصلت شركة F. Hoffmann-La Roche Ltd. على موافقة المفوضية الأوروبية (EC) على عقار Faricimab المعروف أيضًا باسم Vabsymo لعلاج ضعف البصر بسبب الوذمة البقعية السكرية (DME) والضمور البقعي المرتبط بالعمر المرتبط بالعمر.

آسيا والمحيط الهادئ

سجلت منطقة آسيا والمحيط الهادئ حجم سوق قدره 9.5 مليار دولار أمريكي في عام 2025، لتستحوذ على 23.69٪ من حصة السوق العالمية، ومن المتوقع أن تصل إلى 10.23 مليار دولار أمريكي في عام 2026. ومن المتوقع أن ينمو السوق في منطقة آسيا والمحيط الهادئ بمعدل نمو سنوي مركب أعلى نسبيًا خلال الفترة المتوقعة بسبب ارتفاع معدل انتشار كبار السن المعرضين للإصابة بأمراض العيون المختلفة. المبادرات الإستراتيجية المتنامية من قبل الشركات الموجودة في المنطقة لزيادة تغلغل الأدوية المختلفة في السوق الإقليمية، وزيادة الوعي بين السكان المرضى فيما يتعلق بالعلاجات الجديدة والحديثة، وغيرها هي بعض العوامل التي تدعم نمو السوق. ومن المتوقع أن يصل سوق اليابان إلى 4.1 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل السوق الصيني إلى 3 مليارات دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق الهند إلى 0.78 مليار دولار أمريكي بحلول عام 2026.

- على سبيل المثال، في مايو 2022، تعاونت شركة Visus Therapeutics, Inc.، وهي شركة تركز على تطوير علاجات طب العيون، مع شركة Zhaoke Ophthalmology Limited لتسويق BRIMOCHOL PF وCarbachol PF في الصين الكبرى وكوريا الجنوبية وبعض مناطق جنوب شرق آسيا. كل من هذه القطرات خالية من المواد الحافظة وتستخدم لتصحيح الرؤية المرتبطة بطول النظر الشيخوخي.

أمريكا اللاتينية

استحوذت أمريكا اللاتينية على 1.62 مليار دولار أمريكي في عام 2025، وهو ما يمثل 4.05٪ من حصة السوق العالمية، ومن المتوقع أن تصل إلى 1.7 مليار دولار أمريكي في عام 2026. علاوة على ذلك، من المتوقع أن تنمو أمريكا اللاتينية خلال الفترة المتوقعة. يعد الانتشار المتزايد لمختلف الاضطرابات المرتبطة بالعين، وزيادة الوعي بشأن الأمراض بين عامة السكان، والجهود المتزايدة التي يبذلها اللاعبون الرئيسيون لإدخال أدوية جديدة في المنطقة، من بين العوامل الرئيسية المسؤولة عن نمو السوق في المنطقة.

- في ديسمبر 2021، وفقًا لمقالة نشرتها BMC Ophthalmology، يزداد انتشار AMD مع تقدم العمر، ويتراوح من 1.5% إلى 16.7% لدى الأشخاص الذين تزيد أعمارهم عن 50 عامًا، و15.1% بين المرضى الذين تبلغ أعمارهم 60 عامًا، و31.5% بين المرضى الذين تبلغ أعمارهم 80 عامًا.

وبالمثل، يعد تحسين البنية التحتية للرعاية الصحية والتعاون المتزايد والشراكات بين الشركات الرئيسية لتحسين الوصول إلى أدوية العيون المختلفة من العوامل القليلة التي تزيد من نمو سوق علاجات أمراض العيون في أمريكا اللاتينية ومنطقة الشرق الأوسط وأفريقيا.

- في أبريل 2022، أعلنت شركتا Intas وAxantia Ink عن اتفاقية توزيع بهدف توزيع قطرات العين البديلة الحيوية Ranibizumab في العديد من دول الشرق الأوسط.

وبالتالي، من المتوقع أن تزيد كل هذه العوامل من نمو السوق في هذه المناطق.

الشرق الأوسط وأفريقيا

وحقق سوق الشرق الأوسط وأفريقيا 1.4 مليار دولار أمريكي في عام 2025، وهو ما يمثل 3.48% من مشهد السوق العالمية، ومن المتوقع أن يصل إلى 1.45 مليار دولار أمريكي في عام 2026.

قائمة الشركات الرئيسية في سوق علاجات أمراض العيون

شركة ريجينيرون للأدويةقيادة السوق بمحفظة منتجات قوية

هذا سوق موحد يضم عددًا قليلاً من اللاعبين الذين لديهم مجموعة من المنتجات، بما في ذلك المنتجات الطبية وكذلك المنتجات المتاحة دون وصفة طبية. تعد المبيعات المتزايدة لعقار EYLEA في الولايات المتحدة والأسواق الأخرى أحد الأسباب الرئيسية التي تساهم في تزايد حصة شركة Regeneron Pharmaceuticals Inc في سوق علاجات أمراض العيون. كما أن ارتفاع نفقات البحث والتطوير لدى اللاعب السوقي لمنتج طب العيون هو عامل آخر يساهم في زيادة حصة الشركة في السوق.

- في عام 2021، قامت شركة Regeneron Pharmaceuticals Inc. بزيادة نفقات البحث والتطوير الخاصة بـ EYLEA بنحو 41.6% في عام 2021 مقارنة بالعام السابق. بلغت نفقات البحث والتطوير المباشرة لـ EYLEA في عام 2021 حوالي 102.2 مليون دولار أمريكي وكانت 72.2 مليون دولار أمريكي في عام 2020.

تعمل شركة Santen Pharmaceutical Co. Ltd. على زيادة تركيزها على الموافقة على المنتجات وإدخالها عالميًا من خلال عمليات الدمج والاستحواذ الاستراتيجية. ومن المتوقع أن يساهم هذا، إلى جانب التركيز القوي على البحث والتطوير لتطوير وإطلاق علاجات جديدة لمختلف حالات العيون لتلبية الطلب المتزايد من السكان، في تعزيز سيطرة الشركة على السوق.

- في نوفمبر 2022، أطلقت شركة Santen Pharmaceutical Co., Ltd.، محلول DIQUAS LX Ophthalmic Solution 3% في اليابان لعلاج جفاف العين.

إن الاستثمار المتزايد للاعبين الآخرين في أنشطة البحث والتطوير لتطوير أدوية وعلاجات جديدة لهذه الحالة يؤدي إلى زيادة عدد المرشحين لعلاج أمراض العيون. ومن المتوقع أن تؤدي هذه العوامل إلى زيادة الحصة السوقية لهذه الشركات في المستقبل.

- على سبيل المثال، لدى شركة Ocuphire Pharma Inc. منتجها المرشح، APX3330، وهو قرص فموي مرتين يوميًا لعلاج اعتلال الشبكية السكري والوذمة البقعية السكرية في المرحلة الثانية من التجارب السريرية.

قائمة الشركات الرئيسية:

- شركة ريجينيرون للأدوية. (نحن)

- شركة آبفي(نحن.)

- شركة سانتين للأدوية المحدودة (اليابان)

- نوفارتس ايه جي(سويسرا)

- باير ايه جي (ألمانيا)

- إف هوفمان-لاروش المحدودة (سويسرا)

- شركة فياتريس (الولايات المتحدة)

التطورات الصناعية الرئيسية

- أكتوبر 2023 –وافقت إدارة الغذاء والدواء الأمريكية على عقار العيون Vabysmo من شركة Genentech لعلاج الوذمة البقعية السكرية.

- سبتمبر 2022 -حصلت شركة Santen Pharmaceutical Co., Ltd. وUBE على موافقة من إدارة الغذاء والدواء الأمريكية لقطرات العين Omlonti (محلول أوميدينيباج أيزوبروبيل للعين) بنسبة 0.002% لتقليل ارتفاع ضغط العين داخل العين لدى المرضى الذين يعانون من الجلوكوما مفتوحة الزاوية الأولية أو ارتفاع ضغط الدم في العين.

- يونيو 2022- حصلت شركة F. Hoffmann-La Roche Ltd. على ترخيص لـ Vabysmo من وزارة الصحة الكندية لعلاج الضمور البقعي المرتبط بالعمر (AMD) الوعائي الجديد (الرطب) والوذمة البقعية السكري (DME).

- مارس 2022 -حصلت شركة Novartis AG على موافقة المفوضية الأوروبية لدواء Beovu، وهو دواء عيون لعلاج ضعف البصر الناتج عن الوذمة البقعية الناتجة عن مرض السكري.

- فبراير 2022 -حصلت شركة Viatris Inc. على الموافقة على مستحلب Cyclosporine Ophthalmic 0.05%، وهو الإصدار العام الأول من Allergan’s Restasis، لعلاج التهاب العين.

- ديسمبر 2021 -حصلت شركة AbbVie Inc. على موافقة إدارة الغذاء والدواء الأمريكية لشراء Vuity، وهو محلول بيلوكاربين هيدروكلورايد للعين لعلاج طول النظر الشيخوخي.

تغطية التقرير

ويغطي تقرير البحث تحليلا مفصلا ونظرة عامة. وهو يركز على الجوانب الرئيسية مثل المشهد التنافسي، وفئة الأدوية، وشكل الجرعة، ومؤشر المرض، وقناة التوزيع، والمنطقة. إلى جانب ذلك، فإنه يقدم رؤى حول محركات السوق، واتجاهات السوق، وديناميكيات السوق، وتأثير فيروس كورونا (COVID-19) على السوق، والرؤى الرئيسية الأخرى. بالإضافة إلى العوامل المذكورة أعلاه، يشمل التقرير عدة عوامل ساهمت في نمو السوق في السنوات الأخيرة.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب قدره 6.70% من 2026 إلى 2034 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم |

حسب فئة المخدرات

|

|

عن طريق نموذج الجرعة

|

|

|

بواسطة إشارة المرض

|

|

|

بواسطة قناة التوزيع

|

|

|

حسب المنطقة

|

الأسئلة الشائعة

تقول Fortune Business Insights أن السوق العالمية بلغت 42.61 مليار دولار أمريكي في عام 2026 ومن المتوقع أن تصل إلى 71.58 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية 40.09 مليار دولار أمريكي.

سيظهر السوق نموًا مطردًا بمعدل نمو سنوي مركب قدره 6.70٪ خلال الفترة المتوقعة (2026-2034).

حاليًا، يتصدر الجزء المضاد للالتهابات فئة الأدوية. سيقود قطاع مكافحة VEGF السوق خلال فترة التنبؤ.

إن ارتفاع معدل انتشار أمراض العيون، وزيادة تشخيص الحالة، وزيادة أنشطة البحث والتطوير من قبل اللاعبين الرئيسيين في السوق، وزيادة عدد الموافقات وإطلاق المنتجات العلاجية لأمراض العيون هي المحركات الرئيسية للسوق.

تعد شركة Regeneron Pharmaceutical Inc. وAbbVie Inc. وSanten Pharmaceutical Co. Ltd. وNovartis AG من اللاعبين الرئيسيين في السوق.

- 2021-2034

- 2025

- 2021-2024

- 180

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة