حجم سوق الاتصالات عبر الأقمار الصناعية الضوئية، وحصتها، وتحليل الصناعة، حسب نوع الليزر (ليزر YAG، وليزر Silex، وليزر CO2، وليزر VCSEL، وFP-LD، وDFB-LD، وغيرها)، حسب التطبيق (الاتصالات، والتتبع والرصد، والمراقبة والأمن، واستكشاف الفضاء، ومراقبة الأرض، وغيرها)، حسب المكونات (جهاز الإرسال والاستقبال والهوائي والوحدات النمطية وغيرها)، والتنبؤات الإقليمية، 2026-2034

حجم سوق الاتصالات الفضائية البصرية

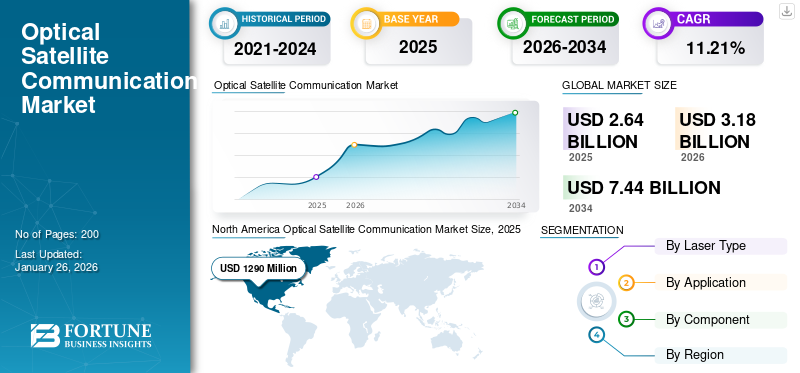

بلغت قيمة سوق الاتصالات عبر الأقمار الصناعية البصرية العالمية 2638.6 مليون دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 3180.1 مليون دولار أمريكي في عام 2026 إلى 7440.0 مليون دولار أمريكي بحلول عام 2034، مما يُظهر معدل نمو سنوي مركب قدره 11.21٪ خلال الفترة المتوقعة. سيطرت أمريكا الشمالية على سوق الاتصالات عبر الأقمار الصناعية الضوئية بحصة سوقية بلغت 48.83% في عام 2025.

يشير الاتصال البصري إلى نقل البيانات من الفضاء إلى الأرض باستخدام الليزر. يتيح الاتصال المعتمد على الليزر معدلات نقل بيانات أعلى وأنظمة أكثر أمانًا. على مر السنين، أنشأت وكالات الفضاء البارزة مثل هذه الأنظمة وأظهرت بشكل فعال روابط الاتصالات بين الأقمار الصناعية وبين الأقمار الصناعية والأرض.

يعد استخدام الاتصالات البصرية في الأقمار الصناعية لترحيل البيانات أيضًا تطبيقًا مهمًا في هذا القطاع. عرضت دول بما في ذلك الولايات المتحدة واليابان والصين وروسيا الاتصالات بين الأقمار الصناعية لنقل مراقبة الأرض والاستشعار عن بعد وأنواع أخرى مختلفة من البيانات. بالإضافة إلى ذلك، يتم استخدام الاتصال بالليزر لتتبع الأقمار الصناعية أو الأجسام الموجودة في المدار في الوقت الفعلي. على سبيل المثال، تعتزم منظمة أبحاث الفضاء الهندية (ISRO) إطلاق أقمار صناعية لترحيل البيانات لمراقبة مهام جاجانيان. من المتوقع أن تؤدي هذه التطورات إلى دفع نمو السوق طوال الفترة المتوقعة.

يقود السوق لاعبون رئيسيون مثل Mitsubishi Electric Corporation، وHoneywell International Inc.، وNEC Corporation، وThales Group، وSpaceX (Starlink)، وBall Aerospace، وMaxar Technologies، وTesat-Spacecom، وMynaric AG، وAnalytical Space Inc.، وBridgeSat Inc.. وتحتل هذه الشركات طليعة الابتكار التكنولوجي، حيث تقود التقدم في نقل البيانات البصرية عالي السرعة والآمن والفعال لتطبيقات الدفاع والاتصالات واستكشاف الفضاء.

تسبب تفشي جائحة كوفيد-19 في خسائر كبيرة في قطاع الفضاء بسبب انخفاض الميزانية الإجمالية لوكالات الفضاء العامة في جميع أنحاء العالم والتأخير في العديد من برامج الأقمار الصناعية والمشاريع المتعلقة بالاتصالات. علاوة على ذلك، كان للإغلاق في الدول الكبرى، مثل الولايات المتحدة وفرنسا وألمانيا والصين والهند واليابان، تأثير كبير على صناعة الفضاء، مما أدى إلى تعليق أو تأجيل إطلاق الأقمار الصناعية.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

نظرة عامة على سوق اتصالات الأقمار الصناعية الضوئية العالمية

حجم السوق والتوقعات

- حجم السوق عام 2025: 2638.6 مليون دولار أمريكي

- حجم السوق عام 2026: 3180.1 مليون دولار أمريكي

- توقعات حجم السوق لعام 2034: 7440.0 مليون دولار أمريكي

- معدل النمو السنوي المركب: 11.21% من 2026 إلى 2034

الحصة السوقية

- سيطرت أمريكا الشمالية على سوق اتصالات الأقمار الصناعية الضوئية بحصة بلغت 48.83% في عام 2025، مدعومة بالريادة القوية في تكنولوجيا الفضاء، وبرامج نشر الأقمار الصناعية المهمة، ووجود لاعبين رئيسيين في الصناعة مثل SpaceX وLockheed Martin وHoneywell International. وتستفيد المنطقة من الاعتماد السريع للوصلات الضوئية لنقل البيانات بسرعة عالية وآمنة، وخاصة لتطبيقات الدفاع والاتصالات والبحث.

- ومن حيث نوع الليزر، استحوذ قطاع ليزر ثاني أكسيد الكربون على الحصة الأكبر في عام 2024 نظرًا لكفاءته وموثوقيته في نقل البيانات بسرعة عالية. ومع ذلك، من المتوقع أن يسجل قطاع الليزر YAG أسرع نمو حتى عام 2032، مدفوعًا بتعدد استخداماته وملاءمته لأنظمة الاتصالات عالية الدقة وقصيرة النبض.

أبرز المعالم القطرية

- الولايات المتحدة: رائدة في اعتماد اتصالات الأقمار الصناعية الضوئية المدفوعة بمجموعات الأقمار الصناعية LEO، والطلب على شبكات الجيل الخامس 5G، وبرامج نقل البيانات الآمنة ذات الدرجة الدفاعية. تساهم مبادرات Starlink التابعة لشركة SpaceX ومبادرات البحث والتطوير الحكومية بشكل كبير في توسيع السوق.

- الصين: تقدم سريع في الروابط البصرية بين الأقمار الصناعية في إطار مبادرات مثل "ممر المعلومات الفضائية"، مما يعزز قدرات الاتصال للاستشعار عن بعد ومراقبة الأرض.

- الهند: من المتوقع أن تؤدي التطورات التي حققتها ISRO في مجال الأقمار الصناعية لترحيل البيانات البصرية، خاصة بالنسبة لمهمات رحلات الفضاء البشرية مثل Gaganyaan، إلى زيادة الطلب على البنية التحتية الأرضية الضوئية وحمولات الاتصالات الليزرية.

- أوروبا: النمو مدعوم بمشاريع وتطبيقات الاتصالات البصرية في الفضاء الحر التابعة لوكالة الفضاء الأوروبية (ESA) في المهام العلمية والروابط الآمنة العسكرية.

اتجاهات سوق الاتصالات عبر الأقمار الصناعية البصرية

يعد تطوير المحطة الأرضية المحمولة للاتصالات البصرية أحدث اتجاهات السوق

تعد المحطات الأرضية المحمولة اتجاهًا ناشئًا في مجال الاتصالات عبر الأقمار الصناعية البصرية. وقد تم تصميم هذه المحطات لتكون مدمجة وخفيفة الوزن وسهلة النقل، مما يجعلها مثالية للعمليات الميدانية والاستجابة للكوارث. ويمكن تطويرها بسرعة في المواقع النائية، مما يوفر وصلة اتصال موثوقة مع الأقمار الصناعية.

توفر المحطات الأرضية الضوئية المحمولة العديد من المزايا مقارنة بالأنظمة التقليدية. إنها توفر اتصالات ذات نطاق ترددي عالٍ مع أمان معزز نظرًا لطبيعة التداخل المنخفض للإشارات الضوئية. يستخدم الاتصال البصري أشعة الليزر، التي تتميز بانحراف شعاعي أقل بكثير مقارنة بترددات الراديو، مما يسمح بالإرسال لمسافات أطول بأقل قدر من التداخل. هذه الخاصية تجعل الاتصال البصري بطبيعته أكثر أمانًا من أنظمة الترددات الراديوية (RF). بالإضافة إلى ذلك، يمكن استخدام المحطات المحمولة لدعم مجموعات الأقمار الصناعية لتغطية الإنترنت العالمية ومراقبة الأرض وخدمات الملاحة.

- شهدت أمريكا الشمالية نموًا في سوق الاتصالات عبر الأقمار الصناعية الضوئية من 858.7 مليون دولار أمريكي في عام 2023 إلى 1,041.5 مليون دولار أمريكي في عام 2024.

يقود التقدم التكنولوجي تطوير المحطات الأرضية المحمولة. على سبيل المثال، أدى استخدام التلسكوبات التجارية الجاهزة (COTS) إلى جعل هذه المحطات ميسورة التكلفة وقابلة للنقل. تتيح الابتكارات في خوارزميات التوجيه والتتبع النشر السريع والتتبع الدقيق للأقمار الصناعية، حتى مع الأجهزة منخفضة التكلفة. علاوة على ذلك، يجري تطوير محطات أرضية بصرية قابلة للنقل (TOGS) للتخفيف من آثار الظروف الجوية من خلال السماح بالنشر في المواقع المثلى. يمكن نقل هذه المحطات بالمركبات وإعدادها بسرعة لإنشاء روابط اتصال في حالات الطوارئ.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

ديناميكيات السوق

محركات السوق

التقدم التكنولوجي والفوائد على تقنيات الاتصالات التقليدية تعزز نمو السوق

تشهد الاتصالات البصرية تطورات تكنولوجية سريعة، مدفوعة بالحاجة إلى معدلات بيانات أعلى، وزمن وصول أقل، وزيادة الأمان مقارنة بأنظمة الترددات الراديوية التقليدية (RF). تعمل هذه التطورات على تعزيز نمو سوق الاتصالات عبر الأقمار الصناعية الضوئية بشكل كبير من خلال تقديم العديد من المزايا مقارنة بتقنيات الاتصالات التقليدية.

يعتمد الاتصال البصري على أشعة الليزر، التي تعمل بتردد أعلى بكثير من إشارات التردد اللاسلكي، مما يتيح معدلات نقل بيانات أعلى بكثير. على سبيل المثال، يمكن لنظام Starlink الخاص بشركة SpaceX تحقيق سرعات نقل بيانات تصل إلى 100 جيجابت في الثانية لكل رابط، وهو ما يتجاوز بكثير قدرات أنظمة الترددات اللاسلكية.

الإشارات الضوئية أقل عرضة للتداخل، مما يضمن نقل بيانات أكثر موثوقية. ويقلل الأمان المتأصل للاتصالات البصرية من مخاطر اختراق البيانات والوصول غير المصرح به، حيث أن عرض الحزمة الضيقة لإشارات الليزر يجعل اعتراضها أكثر صعوبة مقارنة بإشارات التردد اللاسلكي. علاوة على ذلك، في حين أن تكاليف الإعداد الأولية قد تكون أعلى، يمكن للأنظمة البصرية أن تقلل تكاليف التشغيل عن طريق تقليل الحاجة إلى تراخيص التردد وتوفير إنتاجية أعلى للبيانات.

تطوير البنية التحتية الأرضية لدفع نمو السوق

المحطات الأرضية هي عنصر حاسم فينظام الاتصالات الفضائية البصرية. مع استمرار تقدم تكنولوجيا الاتصالات البصرية، أصبح تطوير المحطات الأرضية ذا أهمية متزايدة لضمان تشغيل النظام بكفاءة وفعالية. تقوم وكالات مختلفة على مستوى العالم بتنفيذ محطات أرضية في مواقع ذات تداخل جوي أقل لتعزيز تشغيل النظام.

يعد تطوير البنية التحتية الأرضية أمرًا بالغ الأهمية لدعم الاتصالات البصرية، حيث أنه يتيح الإرسال والاستقبال الفعال بين الأقمار الصناعية والأرض. تلعب المحطات الأرضية الضوئية (OGS) مكونًا رئيسيًا في هذه البنية التحتية، حيث توفر روابط اتصال ذات نطاق ترددي عالٍ مع الأقمار الصناعية باستخدام تقنية الليزر. وقد تم تصميم هذه المحطات للتخفيف من آثار الاضطرابات الجوية، والتي يمكن أن تؤثر على جودة الإشارة، من خلال التقنيات المتقدمة مثل البصريات التكيفية وأنظمة إدارة الاضطرابات الجوية. تشارك وكالة الفضاء الأوروبية (ESA) وغيرها من المنظمات بنشاط في إنشاء شبكات من المحطات الأرضية الضوئية لتسهيل الاتصال السلس بين الأقمار الصناعية والأنظمة الأرضية. وفي مارس 2024، أعلنت سافران عن جهودها في تطوير حلول تقنية للاتصالات الضوئية عالية السرعة بين المحطات الأرضية الضوئية (OGS) والأقمار الصناعية ذات المدار الثابت بالنسبة للأرض. يهدف هذا المشروع إلى إحداث ثورة في الاتصالات الفضائية من خلال توفير نقل أسرع وأكثر أمانًا للبيانات.

قيود السوق

مشكلة التغطية السحابية في الاتصالات البصرية تعيق نمو السوق

تشكل التغطية السحابية تحديًا كبيرًا لنظام الاتصالات البصرية. يمكن أن تعيق التغطية السحابية نظام الاتصالات حيث يمكن أن تبعثر السحب وتمتص شعاع الليزر، مما يتسبب في توهين الإشارة. يمكن أن يؤدي هذا التوهين إلى انخفاض في قوة الإشارة، مما قد يؤدي إلى تقليل معدل البيانات وزيادة معدل الخطأ في رابط الاتصال.

علاوة على ذلك، يمكن أن تتحلل التغطية السحابية عن طريق تشتيت أشعة الليزر في اتجاهات مختلفة، مما يؤثر بشكل أكبر على موثوقية الاتصالات. يمكن أن تؤثر التغطية السحابية على توفر الاتصالات البصرية. يمكن أن يختلف مقدار التغطية السحابية اعتمادًا على الموقع والوقت من اليوم، مما قد يؤثر بشكل أكبر على رابط الاتصال. بسبب التوهين الناجم عن السحابة في الاتصالات عبر الأقمار الصناعية إلى الأرض، غالبًا ما تُفضل الروابط بين الأقمار الصناعية للاتصالات البصرية. على الرغم من وجود العديد من التقنيات لحساب التوهين السحابي، مثل قياس التوهين من خلال محتوى الماء السحابي، إلا أن هناك حاجة إلى مزيد من التطوير لتطوير أنظمة الاتصالات في جميع الأحوال الجوية.

فرص السوق

يعد التوسع السريع لشبكات الجيل الخامس (5G) وإنترنت الأشياء (IoT) بمثابة فرص متزايدة لنمو سوق الاتصالات البصرية

التوسع السريع لـ 5G وإنترنت الأشياء (IoT)يخلق فرصًا كبيرة لسوق الاتصالات الضوئية عبر الأقمار الصناعية. ومع انتشار شبكات الجيل الخامس على مستوى العالم، فإنها تؤدي إلى زيادة كبيرة في الأجهزة المتصلة وحركة البيانات، خاصة من تطبيقات إنترنت الأشياء في المدن الذكية والتصنيع والرعاية الصحية والنقل. تتطلب هذه التطبيقات إمكانات اتصالات فائقة السرعة وموثوقة ومنخفضة الكمون، وهي تقنيات مجهزة بشكل فريد لتوفيرها.

تعد أنظمة الاتصالات البصرية ضرورية لدعم العمود الفقري للبنية التحتية لشبكة الجيل الخامس. إنها تتيح نقل البيانات بسعة عالية بين المحطات الأساسية الخلوية ومراكز البيانات والخدمات السحابية، وهو أمر ضروري للمعالجة والتحليلات في الوقت الفعلي التي تتطلبها شبكات الجيل الخامس وإنترنت الأشياء. يؤدي انتشار أجهزة استشعار إنترنت الأشياء في صناعات مثل السيارات والتصنيع والبنية التحتية الذكية إلى زيادة الحاجة إلى معدات شبكات بصرية متقدمة قادرة على دعم نقل البيانات على نطاق واسع وبكمون منخفض.

تحليل التجزئة

حسب نوع الليزر

استحوذ قطاع ليزر ثاني أكسيد الكربون على الحصة السوقية المهيمنة بفضل النقل القوي للبيانات

حسب نوع الليزر، يتم تقسيم السوق إلى ليزر YAG، وليزر Silex، وليزر CO2، وليزر VCSEL، وFP-LD، وDFB-LD، وغيرها.

سيطر قطاع ليزر ثاني أكسيد الكربون على حصة السوق بنسبة 26% في عام 2024. ويتميز ليزر ثاني أكسيد الكربون بكفاءة عالية في توفير منصة لنقل البيانات في الاتصالات عبر الأقمار الصناعية. إنها توفر وسيلة قوية وموثوقة لنقل البيانات، وهو أمر بالغ الأهمية للتطبيقات التي تتطلب اتصالاً عالي السرعة وآمنًا. ومن المتوقع أن يهيمن قطاع ليزر ثاني أكسيد الكربون على السوق بحصة تبلغ 27.33% في عام 2026.

من المتوقع أن يكون قطاع الليزر YAG هو الأسرع نموًا خلال فترة الدراسة. يرجع النمو في هذا القطاع إلى تنوعه وإمكاناته للتحسينات التكنولوجية المستقبلية. توفر ليزرات YAG دقة عالية ومناسبة للتطبيقات التي تتطلب طاقة ذروة عالية ونقل بيانات عالي السرعة وفترات نبض قصيرة.

عن طريق التطبيق

قطاع الاتصالات سيهيمن على السوق بسبب زيادة الطلب على خدمات البث

يتم تقسيم السوق حسب التطبيق إلىاتصالاتوالتتبع والمراقبة والمراقبة والأمن واستكشاف الفضاء ومراقبة الأرض وغيرها.

من المتوقع أن يهيمن قطاع الاتصالات على السوق خلال الفترة المتوقعة بسبب زيادة الطلب على خدمات البث باستخدام الوصلات بين الأقمار الصناعية. تتيح هذه الروابط البصرية بين الأقمار الصناعية نقل البيانات بسرعة عالية وآمنة وموثوقة بين الأقمار الصناعية دون الاعتماد بشكل كبير على المحطات الأرضية، مما يسهل نشر البيانات في الوقت الفعلي تقريبًا والتغطية العالمية. ومن المتوقع أن يهيمن قطاع الاتصالات على السوق بحصة قدرها 59.98% في عام 2026.

وسيشهد قطاع استكشاف الفضاء أعلى معدل نمو سنوي مركب بنسبة 15.27% خلال فترة الدراسة بسبب زيادة عمليات إطلاق الأقمار الصناعية. توفر الاتصالات الساتلية الضوئية نقل بيانات عالي السرعة، وهو أمر بالغ الأهمية للاتصالات المعقدة والمكثفة البيانات، مما يعزز الاتصال بين المركبات الفضائية والأرض.

- ومن المتوقع أن يحتفظ قطاع استكشاف الفضاء بحصة تبلغ 6.91% في عام 2024.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

حسب المكون

يهيمن قطاع أجهزة الإرسال على السوق نظرًا لأهمية أجهزة الإرسال الضوئية في نظام الاتصالات عبر الأقمار الصناعية

حسب المكونات، يتم تقسيم السوق إلى جهاز الإرسال والاستقبال والهوائي والوحدات وغيرها.

ومن المتوقع أن يهيمن قطاع أجهزة الإرسال على حصة السوق بنسبة 27.47% في عام 2026، وأن يسجل أعلى معدل نمو خلال فترة الدراسة، مدفوعًا بدوره الحاسم في الأجهزة الإلكترونية مثل محطات البث وأقمار الاتصالات وغيرها. توفر أجهزة الإرسال الضوئية، التي تستخدم تقنية الليزر، مزايا كبيرة بما في ذلك عرض النطاق الترددي العالي، وزمن الوصول المنخفض، والحد الأدنى من التداخل مقارنة بأنظمة الترددات الراديوية التقليدية. تعتبر هذه الميزات ضرورية لتطبيقات مثل التوصيل 5G، والاتصالات الدفاعية، واستكشاف الفضاء، حيث تعد سلامة البيانات والنقل السريع أمرًا بالغ الأهمية.

ومن المتوقع أن يشهد قطاع أجهزة الاستقبال نمواً كبيراً خلال فترة الدراسة، مدعوماً بالتقدم في تكنولوجيا أجهزة الاستقبال، مثل تحسين الحساسية وتقليل الضوضاء. تعمل هذه الابتكارات على تعزيز القدرة على معالجة الإشارات الضوئية بدقة، مما يضمن معدلات وموثوقية عالية لنقل البيانات، وهو أمر ضروري لتطبيقات مثل مراقبة الأرض والاتصالات بين الأقمار الصناعية.

من المرجح أن يشهد القطاع المعياري أعلى معدل نمو سنوي مركب بنسبة 14.75٪ خلال الفترة المتوقعة.

التوقعات الإقليمية لسوق الاتصالات عبر الأقمار الصناعية البصرية

من حيث الجغرافيا، ينقسم السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وبقية العالم.

أمريكا الشمالية

North America Optical Satellite Communication Market Size, 2025 (USD Million)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

وفي عام 2025، بلغ سوق أمريكا الشمالية 1.29 مليار دولار أمريكي، وهو ما يمثل 48.83% من الطلب العالمي، ومن المتوقع أن ينمو إلى 1.56 مليار دولار أمريكي في عام 2026. واستحوذت أمريكا الشمالية على أكبر حصة في سوق الاتصالات عبر الأقمار الصناعية الضوئية في عام 2024، مدفوعة بقيادتها في تكنولوجيا الفضاء وتطوير الأقمار الصناعية. تعد شركات مثل SpaceX وBoeing وLockheed Martin من المبتكرين الرئيسيين الذين يعملون على تطوير الاتصالات البصرية في المنطقة.

يشهد سوق الاتصالات عبر الأقمار الصناعية الضوئية في الولايات المتحدة نموًا قويًا، مدفوعًا بارتفاع الطلب على نقل البيانات عالي السرعة عبر قطاعات مثل الاتصالات والدفاع والأبحاث. يتسارع اعتماد الاتصالات الساتلية البصرية بسبب نشر الأقمار الصناعية ذات المدار الأرضي المنخفض (LEO)، وزيادة الحاجة إلى اتصال آمن وموثوق، وتوسيع التطبيقات التجارية مثل خدمات التوصيل 5G وخدمات نقل البيانات عالية السرعة في المناطق النائية. ومن المتوقع أن يصل حجم السوق الأمريكية إلى 1,440 مليون دولار أمريكي في عام 2026.

أوروبا

استحوذت منطقة أوروبا على 32.43% من السوق العالمية في عام 2025، وحققت إيرادات بقيمة 0.86 مليار دولار أمريكي، ومن المتوقع أن تصل إلى 1.03 مليار دولار أمريكي في عام 2026. ويعرض السوق معدل نمو سنوي مركب قدره 13.02% خلال الفترة المتوقعة، وذلك بسبب التطبيقات المتخصصة في تقنيات الاتصالات البصرية في الفضاء الحر للأغراض العسكرية أو العلمية، حيث تكون هناك حاجة إلى أشعة ليزر طويلة المدى وعالية الطاقة. ومن المتوقع أن تبلغ القيمة السوقية في المملكة المتحدة 210 مليون دولار أمريكي في عام 2026.

من ناحية أخرى، من المتوقع أن تصل ألمانيا إلى 270 مليون دولار أمريكي في عام 2026، ومن المرجح أن تمتلك فرنسا 113.4 مليون دولار أمريكي في عام 2025.

آسيا والمحيط الهادئ

استحوذت منطقة أوروبا على 32.43% من السوق العالمية في عام 2025، وحققت إيرادات بقيمة 0.86 مليار دولار أمريكي، ومن المتوقع أن تصل إلى 1.03 مليار دولار أمريكي في عام 2026. ومن المتوقع أن يشهد السوق في منطقة آسيا والمحيط الهادئ نموًا كبيرًا خلال الفترة المتوقعة، مدعومًا بالتقدم التقني السريع في المنطقة. ومن المتوقع أن تصبح المنطقة ثالث أكبر سوق بقيمة 540.9 مليون دولار أمريكي في عام 2025. وتعد الصين والهند واليابان ودول جنوب شرق آسيا من المساهمين الرئيسيين في نمو المنطقة، من خلال مبادرات مثل "ممر معلومات الفضاء" الصيني والتعاون مع وكالات الفضاء الدولية الهندية. على سبيل المثال، في مارس 2023، تم اختيار شركة Axelspace من قبل منظمة تطوير الطاقة الجديدة والتكنولوجيا الصناعية (NEDO) لمشروع تطوير وعرض توضيحي لنظام شبكة اتصالات بصرية بين الأقمار الصناعية. تعد هذه المبادرة جزءًا من برنامج التعاون عبر المجتمع للبحث وتطوير التقنيات الرئيسية والمتقدمة. ومن المرجح أن يصل سوق الصين إلى 250.1 مليون دولار أمريكي في عام 2026. ومن ناحية أخرى، من المتوقع أن يصل سوق الهند إلى 160.6 مليون دولار أمريكي، ومن المتوقع أن يصل سوق اليابان إلى 70.3 مليون دولار أمريكي في عام 2026.

بقية العالم

حقق سوق بقية العالم 0.05 مليار دولار أمريكي في عام 2025، وهو ما يمثل 1.86٪ من مشهد السوق العالمي، ومن المتوقع أن يصل إلى 0.06 مليار دولار أمريكي في عام 2026. ومن المتوقع أن تشهد بقية دول العالم فرص نمو معتدلة للقمر الصناعي البصري خلال الفترة المتوقعة بسبب زيادة الاستثمارات المتعلقة بتعزيز القدرات الفضائية وزيادة التركيز على أنشطة البحث واستكشاف الفضاء في المملكة العربية السعودية والإمارات العربية المتحدة وغيرها. ومن المرجح أن تصبح بقية منطقة العالم رابع أكبر سوق بقيمة 56.1 مليون دولار أمريكي في عام 2025. وتعتمد أمريكا اللاتينية بشكل متزايد الاتصالات البصرية لسد الفجوة الرقمية في المناطق النائية. يعد الاتصال عبر الأقمار الصناعية عالي السرعة أمرًا بالغ الأهمية لتوفير الوصول إلى الإنترنت في المناطق المحرومة.

مشهد تنافسي

اللاعبون الرئيسيون في الصناعة

يركز اللاعبون الرئيسيون على تطوير الحمولة لتحسين نظام اتصالات الليزر

تم توحيد البيئة التنافسية للسوق إلى حد ما بطبيعتها بسبب وجود لاعبين رئيسيين مثل Ball Corporation (الولايات المتحدة)، وBridgeComm, Inc. (الولايات المتحدة)، وHoneywell International Inc. (الولايات المتحدة)، وLaser Light Communications (الولايات المتحدة)، وMynaric (ألمانيا). يركز هؤلاء اللاعبون على تطوير الحمولة للأقمار الصناعية المكعبة والأقمار الصغيرة لتعزيز نظام الاتصالات بالليزر. في مايو 2022، أعلنت شركة Laser Light Communications أنها اختارت Nokia لتكون المورد الرئيسي الحصري لها للمرحلة الأولى من النشر التجريبي لشبكتها البصرية العالمية المحددة بالبرمجيات. ستركز هذه المرحلة التجريبية الأولى على 16 موقعًا في أستراليا وإفريقيا وأوروبا والولايات المتحدة.

قائمة الشركات الرئيسية لمحة عامة

- شركة بول (الولايات المتحدة)

- شركة بريدج كوم(نحن.)

- شركة هانيويل الدولية(نحن.)

- اتصالات ضوء الليزر (الولايات المتحدة)

- مايناري(ألمانيا)

- شركة إن إي سي (اليابان)

- ساري لتكنولوجيا الأقمار الصناعية (المملكة المتحدة)

- ستارلينك (الولايات المتحدة)

- مجموعة تاليس (فرنسا)

- Tesat-Space GmbH & Co. KG (ألمانيا)

التطورات الصناعية الرئيسية

- سبتمبر 2024 -حصلت شركة Advanced Space على عقد من شركة General Atomics Electromagnetic Systems (GA-EMS) لدعم المرحلة الأولى من محطة الفضاء المؤسسية (EST) لقيادة أنظمة الفضاء (SSC) التابعة لقوة الفضاء الأمريكية (USSF). تهدف مبادرة EST إلى تعزيز الفعالية التشغيلية لمنصات وزارة الدفاع (DoD) من خلال إنشاء شبكة اتصالات ليزر شبكية توفر مسارات اتصالات قوية وعالية السعة للمركبات الفضائية العاملة في بيئات خارج المدار الأرضي المنخفض (bLEO) على مسافات متشابكة تصل إلى 80000 كيلومتر.

- سبتمبر 2024-تلقت Xenesis عقد المرحلة الثانية من وكالة تطوير الفضاء (SDA) لمحطات الاتصالات البصرية. ويهدف المشروع إلى تطوير محطة Xen-Hub ذات نطاق ترددي عالٍ يصل إلى 10 جيجابت في الثانية، بما يتوافق مع معايير SDA.

- يناير 2024 -حصلت شركة General Atomics Electromagnetic Systems (GA-EMS) على عقد من وكالة تطوير الفضاء (SDA) لعرض محطات الاتصالات البصرية (OCTs) المثبتة على المركبة الفضائية GA-75 (فئة 75 كجم) التابعة لـ GA-EMS في مدار أرضي منخفض (LEO).

- يونيو 2024 -طرحت كيبلر شبكات ترحيل البيانات المتوافقة مع وكالة تنمية الفضاء (SDA) لتعزيز مرونة الشبكات الحكومية، مما أدى إلى زيادة الطلب على محطات الاتصالات البصرية.

- مارس 2023-قامت وكالة الفضاء الأوروبية (ESA) بتمديد عقد مع شركة Surrey Satellite Technology Ltd (SSTL) لتقديم خدمات اتصالات إضافية من Lunar Pathfinder، المقرر إطلاقها في عام 2025. وتمدد الاتفاقية اتفاقية الخدمة القمرية التجارية الحالية لوكالة الفضاء الأوروبية وSSTL الموقعة في سبتمبر 2021 وتخلق فرصًا جديدة لاستكشاف القمر منخفضة التكلفة وعرض التكنولوجيا ومهام الاستطلاع.

تغطية التقرير

يقدم تقرير أبحاث السوق تحليلاً مفصلاً لسوق الاتصالات عبر الأقمار الصناعية البصرية، يغطي الجوانب الرئيسية، مثل قدرات البحث والتطوير، والمشهد التنافسي، وتحسين قدرات التصنيع وخدمات التشغيل. يقدم البحث رؤى حول اتجاهات السوق، وحصة السوق، وديناميكيات السوق، والتجزئة، وفرص النمو في قطاع أنظمة الاتصالات الساتلية البصرية. كما يسلط الضوء على التطورات الرئيسية في الصناعة ويركز على المحركات الأساسية التي تساهم في نمو السوق في السنوات الأخيرة.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب يبلغ 11.21% من عام 2026 إلى عام 2034 |

|

وحدة |

القيمة (مليون دولار أمريكي) |

|

التقسيم |

حسب نوع الليزر

|

|

عن طريق التطبيق

|

|

|

حسب المكون

|

|

|

حسب المنطقة

|

الأسئلة الشائعة

وفقًا لدراسة Fortune Business Insights، بلغت قيمة السوق 2640 مليون دولار أمريكي في عام 2025.

من المتوقع أن ينمو السوق بمعدل نمو سنوي مركب قدره 11.21٪ خلال الفترة المتوقعة.

قطاع الاتصالات يقود السوق.

بلغ حجم السوق في أمريكا الشمالية 1290 مليون دولار أمريكي في عام 2025.

بعض من أفضل اللاعبين في السوق هم Ball Corporation (الولايات المتحدة)، وBridgeComm, Inc. (الولايات المتحدة)، وHoneywell International Inc. (الولايات المتحدة)، وLaser Light Communications (الولايات المتحدة)، وAtlas Space Operations Inc. (الولايات المتحدة)، وغيرها.

من المتوقع أن تؤدي مسألة التغطية السحابية في الاتصالات الساتلية الضوئية إلى تقييد نمو السوق.

- 2021-2034

- 2025

- 2021-2024

- 200

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.