حجم سوق البولي إيثيلين، تحليل الأسهم والصناعة، حسب النوع (HDPE/MDPE، LDPE، وLLDPE)، حسب صناعة الاستخدام النهائي (التعبئة والتغليف، السيارات، البنية التحتية والبناء، السلع الاستهلاكية/نمط الحياة، الرعاية الصحية والأدوية، الكهرباء والإلكترونيات، الزراعة، وغيرها)، والتوقعات الإقليمية، 2026-2034

رؤى السوق الرئيسية

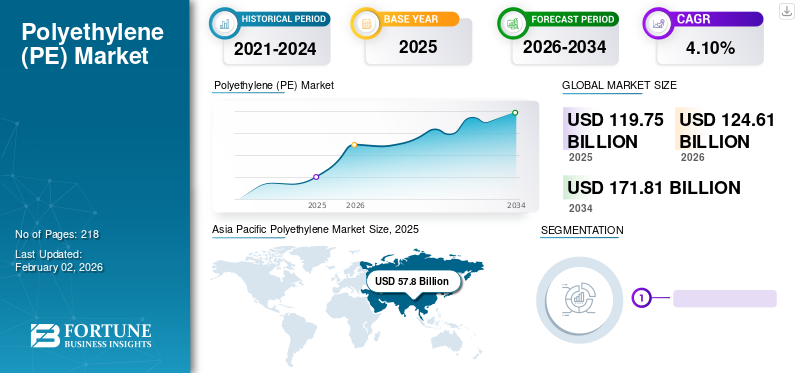

- من المتوقع أن ينمو سوق البولي إيثيلين (PE) من 124.61 مليار دولار أمريكي في عام 2026 إلى 171.81 مليار دولار أمريكي بحلول عام 2034، مما يعكس معدل نمو سنوي مركب (CAGR) بنسبة 4.1٪ خلال الفترة المتوقعة.

- من المرجح أن يتسارع اعتماد البولي إيثيلين مع زيادة الطلب من صناعات التعبئة والتغليف والسيارات والرعاية الصحية والأدوية والكهرباء والإلكترونيات والسلع الاستهلاكية، مدعومًا بتعدد استخداماته وانخفاض تكلفة التصنيع.

- على الرغم من أن ضغوط الاستدامة وتوافر البدائل مثل PET والبولي بروبيلين تمثل تحديات، إلا أن البولي إيثيلين لا يزال أحد البوليمرات الأكثر استخدامًا على نطاق واسع عبر مجموعة واسعة من التطبيقات.

- وتتصدر منطقة آسيا والمحيط الهادئ حاليًا سوق البولي إيثيلين، حيث تمثل 48.3% من حصة السوق العالمية في عام 2025، مدعومة بالنشاط الصناعي القوي والطلب المتزايد عبر قطاعات الاستخدام النهائي الرئيسية.

بلغت قيمة حجم سوق البولي إيثيلين العالمي 119.75 مليار دولار أمريكي في عام 2025، ومن المتوقع أن ينمو من 124.61 مليار دولار أمريكي في عام 2026 إلى 171.81 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 4.1٪ خلال الفترة المتوقعة. سيطرت منطقة آسيا والمحيط الهادئ على سوق البولي إيثيلين بحصة سوقية بلغت 48.30% في عام 2025. علاوة على ذلك، من المتوقع أن ينمو حجم سوق البولي إيثيلين في الولايات المتحدة بشكل كبير، ليصل إلى قيمة تقديرية تبلغ 22.31 مليار دولار أمريكي بحلول عام 2032، مدفوعًا بالطلب في صناعة التعبئة والتغليف والابتكارات التكنولوجية وضغوط الاستدامة وعوامل اقتصادية أخرى.

لا يزال سوق البولي إيثيلين العالمي واحدًا من أكبر القطاعات وأكثرها أهمية استراتيجية في صناعة البتروكيماويات، مدعومًا باستخدامه المكثف في مجالات التعبئة والتغليف والبنية التحتية والسيارات والرعاية الصحية والزراعة والمنتجات الاستهلاكية. تعكس ديناميكيات السوق بشكل متزايد اقتصاديات المواد الخام، ومتطلبات الاستدامة، والتحولات في أنماط التصنيع النهائية بدلاً من التوسع البسيط في الحجم. يظل نمو سوق البولي إيثيلين مرتبطًا ارتباطًا وثيقًا بالنشاط الصناعي والإنفاق الاستهلاكي والتوسع الحضري والاستثمارات في البنية التحتية اللوجستية والبناء. يركز منتجو الراتينج بشكل متزايد على تحسين المحفظة ومبادرات التدوير للحفاظ على القدرة التنافسية على المدى الطويل.

لا تزال تطبيقات التغليف تمثل المصدر المهيمن لحجم سوق البولي إيثيلين بسبب الطلب المتزايد على الأفلام المرنة والحاويات الصلبة والمواد الواقية المتعلقة بالتجارة الإلكترونية. يُظهر البولي إيثيلين عالي الكثافة (HDPE)، والبولي إيثيلين منخفض الكثافة (LDPE)، والبولي إيثيلين الخطي منخفض الكثافة (LLDPE) أنماط استهلاك متميزة لأن متطلبات الأداء تختلف بشكل كبير عبر قطاعات الاستخدام النهائي. تظل رؤية الطلب أقوى في تطبيقات التعبئة والتغليف والبنية التحتية، حيث تستمر متانة المواد وقابلية المعالجة وكفاءة التكلفة في التأثير على قرارات الشراء.

تعكس ديناميكيات جانب العرض بشكل متزايد مزايا المواد الأولية الإقليمية واستراتيجيات توسيع القدرات. ويحافظ المنتجون الذين يتمتعون بإمكانية الوصول إلى مواد خام الإيثان منخفضة التكلفة على مزايا التكلفة الهيكلية، في حين يواصل المصنعون المعتمدون على النافتا التركيز على تمايز المنتجات والدرجات المتخصصة. تستمر الإضافات في القدرات عبر أمريكا الشمالية والصين والشرق الأوسط في إعادة تشكيل التدفقات التجارية والموقع التنافسي في صناعة البولي إيثيلين. تظل معدلات الاستخدام وهوامش التشغيل حساسة لأسعار النفط الخام، وانتشار الإيثيلين، ودورات الطلب النهائية.

خصائص البولي إيثيلين (PE) تجعله شائعًا في صناعات مثل التعبئة والتغليف والبناء. يوفر هذا البوليمر وزنًا منخفضًا، وليونة عالية، ومقاومة جيدة للتشجير الكهربائي، ومقاومة كيميائية ممتازة، وزيادة قوة التأثير للمنتجات بتكلفة أقل. وهي تستخدم أساسا في شكل منتجات مثل أغلفة المواد الغذائية،أكياس التسوقوزجاجات المنظفات وخزانات وقود السيارات في جميع أنحاء العالم. على سبيل المثال، تنتج شركة A-Pac Manufacturing Co., Inc. الأكياس، وتنتج شركة Merck KGaA زجاجات واسعة الفم مصنوعة من هذا البوليمر. علاوة على ذلك، من المتوقع أن يؤدي التصنيع المتزايد والنمو السريع لصناعة التعبئة والتغليف إلى زيادة نمو السوق خلال الفترة المتوقعة.

خلال فترة جائحة كوفيد-19، تأثر عرض البولي إيثيلين مع انخفاض الطلب من الصناعات، مثل السيارات والكهرباء والإلكترونيات والسلع الاستهلاكية. وانخفضت أسعار النفط الخام بسبب انهيار الطلب وفائض العرض. وأدى ذلك إلى انخفاض أسعار المنتجات وأثر على نمو السوق. ومع ذلك، شهدت البولي إيثيلين ارتفاعًا في الطلب من صناعات الرعاية الصحية والتعبئة والتغليف. الطلب المتزايد على المنتجات البلاستيكية ذات الاستخدام الواحد، وحاويات أخذ العينات، والزجاجات المالحة،معدات الحماية الشخصية (PPE)ودفعت الستائر نمو سوق البولي إيثيلين.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

النقاط الرئيسية لسوق البولي إيثيلين

- حجم السوق عام 2025: 119.75 مليار دولار أمريكي

- حجم السوق عام 2026: 124.61 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 171.81 مليار دولار أمريكي

- معدل النمو السنوي المركب: 4.1% من 2026 إلى 2034

- سيطرت منطقة آسيا والمحيط الهادئ على سوق البولي إيثيلين بحصة قدرها 48.30% في عام 2025.

- ومن المتوقع أن يقود HDPE/MDPE السوق بحصة تبلغ 47.58% في عام 2026.

- ومن المتوقع أن يمثل التغليف 55.32% من السوق في عام 2026.

أمريكا الشمالية

وصلت إلى 19.5 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تنمو إلى 20.2 مليار دولار أمريكي في عام 2026، مدفوعة بالتعبئة والتغليف والرعاية الصحية والبنية التحتية للبتروكيماويات.

أوروبا

تمثل 25.5 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 26.4 مليار دولار أمريكي في عام 2026، مدعومة بمبادرات الطلب على السيارات والاستدامة.

آسيا والمحيط الهادئ

تمتلك 57.8 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 60.4 مليار دولار أمريكي في عام 2026، مدفوعة بالطلب القوي من الصين والهند.

نحن.

ومن المتوقع أن يصل حجم السوق إلى 17.84 مليار دولار أمريكي بحلول عام 2026، مدعومًا بالطلب القوي من صناعات التعبئة والتغليف والرعاية الصحية والسيارات والإلكترونيات.

اليابان

ومن المتوقع أن يصل حجم السوق إلى 5.69 مليار دولار أمريكي بحلول عام 2026، مدفوعًا بالتصنيع المتقدم وتطبيقات البولي إيثيلين المتخصصة.

اقرأ المزيد

اتجاهات السوق:

ارتفاع الطلب على التعبئة والتغليف من صناعات الأغذية والمشروبات والسلع الاستهلاكية لدفع تقدم السوق

يفضل المصنعون البولي إيثيلين لتغليف المواد الغذائية والمشروبات والسلع الاستهلاكية نظرًا لخصائصه مثل مقاومة الرطوبة وسهولة التخصيص والمتانة. البوليثين مادة اقتصادية تعمل كميزة لأغراض التعبئة والتغليف. إن سهولة إعادة التدوير، ومقاومة المواد الكيميائية، والقدرة على حماية المنتج الموجود من أي اضطرابات خارجية، جعلت من هذا البوليمر مادة مثالية. إنه يعرض الطلب المتزايد من صناعات السلع الاستهلاكية والأغذية والمشروبات بسبب العوامل المذكورة أعلاه.

تؤثر اعتبارات الاقتصاد الدائري بشكل متزايد على اتجاهات سوق البولي إيثيلين وأولويات الاستثمار عبر سلسلة القيمة. تواصل العلامات التجارية الاستهلاكية والمحولات ومنتجو الراتنجات توسيع الالتزامات المتعلقة بالمحتوى المعاد تدويره واستدامة التعبئة والتغليف. تظل إعادة التدوير الميكانيكية مهيمنة تجاريًا، في حين تجتذب تقنيات إعادة التدوير الكيميائي مخصصات رأس مال متزايدة لأنها توفر مسارات لمعالجة مجاري النفايات المختلطة أو التي يصعب إعادة تدويرها.

أصبح تمايز المحفظة ذا أهمية متزايدة مع تقلب هوامش السلع الأساسية. يخصص المنتجون موارد أكبر نحو الدرجات المتخصصة والتركيبات الخاصة بالتطبيقات القادرة على تقديم أداء محسن ومرونة في الأسعار. تؤكد استراتيجيات تطوير المنتجات بشكل متزايد على تقليل الوزن وتحسين قابلية المعالجة والتوافق مع المواد المعاد تدويرها.

كما تتطور التدفقات التجارية. وتستمر مبادرات الاكتفاء الذاتي الإقليمية وبرامج توسيع القدرات في الصين في إعادة تشكيل أنماط الاستيراد وتغيير الديناميكيات التنافسية. يستفيد المنتجون في الشرق الأوسط بشكل متزايد من مزايا المواد الخام والقدرات اللوجستية لتعزيز مراكز التصدير في جميع أنحاء آسيا وأوروبا.

تستمر عملية الرقمنة وتحسين العمليات في التأثير على اقتصاديات التصنيع. تدعم التحليلات المتقدمة والصيانة التنبؤية وأتمتة العمليات المصانع الأعلى بشكل متزايد

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

ديناميكيات السوق الرئيسية

محركات السوق:

ارتفاع الطلب من مختلف صناعات الاستخدام النهائي لدفع نمو السوق

يكتسب الطلب على المنتجات زخمًا في مختلف الصناعات مثل السيارات والكهرباء والإلكترونيات والأغذية والمشروبات والسلع الاستهلاكية. إن خصائصه، مثل الصلابة العالية، تجعله مناسبًا للاستخدام الصناعي، وبشكل أساسي لتغليف قطع غيار السيارات والكهرباء. في صناعة السيارات، يركز المصنعون على زيادة كفاءة المركبات عن طريق تقليل وزنها. يُفضل مادة PE لأنها خفيفة الوزن وتوفر سهولة المعالجة والختم وخصائص الصلابة.

في صناعة الأغذية والمشروبات، ينمو استهلاك المنتج بوتيرة سريعة بسبب الطلب المتزايد على إنتاج مواد التعبئة والتغليف. يفضل المصنعون التغليف الفعال لتقليل احتمالية تلوث الغذاء وفقدان الجودة. يتمتع البولي إيثيلين بخاصية حاجز الرطوبة التي تحمي الأطعمة والمشروبات من البيئات الخارجية والداخلية. من المتوقع أن يغذي هذا العقار الطلب على المواد من هذه الصناعة.

يتزايد استخدام المنتج في ملابس الموضة والألعاب والسلع الرياضية نظرًا لقدرة المنتج على مقاومة الضغوط الجسدية، وتوفير المرونة والمتانة في التغليف، والسماح بالقولبة بسهولة. في الصناعة الزراعية، يتزايد استخدام المنتج بسبب الطلب المتزايد على القطرات والأنابيب الدقيقة والفوهات وأنابيب الانبعاث في حقول الري.

ارتفاع الطلب على المنتجات من قطاعات البنية التحتية والبناء والرعاية الصحية والأدوية لتعزيز نمو السوق

إن الطلب المتزايد على البولي إيثيلين في البنية التحتية والبناء والرعاية الصحية والصناعات الدوائية يتغذى في المقام الأول على تنوعه وفعاليته من حيث التكلفة والمتانة. في البنية التحتية والبناء، يتم استخدام البولي إيثيلين في تطبيقات مختلفة، مثل الأنابيب والتجهيزات والعزل والأغشية الأرضية، نظرًا لمقاومته للتآكل والمواد الكيميائية والرطوبة، مما يساهم في طول عمر المشاريع واستدامتها. في مجال الرعاية الصحية والمستحضرات الصيدلانية، يعد البولي إيثيلين ضروريًا لمواد التعبئة والتغليف والأجهزة الطبية وأنظمة توصيل الأدوية نظرًا لخموله ومرونته وتوافقه مع عملية التعقيم.

ومع استمرار زيادة الاستثمار العالمي في تطوير البنية التحتية والبنية التحتية للرعاية الصحية، فمن المتوقع أن ينمو الطلب على البولي إيثيلين بشكل مطرد. علاوة على ذلك، فإن الابتكارات المستمرة في تكنولوجيا البولي إيثيلين، مثل درجات الأداء المحسنة وقدرات إعادة التدوير، ستزيد من استخدام المنتج عبر هذه القطاعات.

يستمر نمو الاستهلاك عبر التعبئة والتغليف والبنية التحتية والتصنيع الاستهلاكي في توفير الدعم الهيكلي لسوق البولي إيثيلين. يظل الطلب على التغليف المرن مرنًا بشكل خاص لأن متطلبات حفظ الأغذية، وتوسيع التجارة الإلكترونية، وتحسين الخدمات اللوجستية تفضل بشكل متزايد حلول البوليمر خفيفة الوزن. يواصل أصحاب العلامات التجارية والمحولون إعطاء الأولوية لدرجات البولي إيثيلين التي توازن بين الأداء الميكانيكي وكفاءة التكلفة، وتدعم الاستهلاك المستدام للراتنجات عبر الاقتصادات المتقدمة والناشئة.

يمثل التحضر والاستثمار في البنية التحتية مصادر إضافية لنمو سوق البولي إيثيلين. تعتمد أنظمة توزيع المياه وخطوط أنابيب الغاز والمواد العازلة وأغشية البناء بشكل متزايد على البولي إيثيلين عالي الكثافة لأن المتانة والمقاومة الكيميائية تظل متطلبات تشغيلية مهمة. ويستمر النمو السكاني والتصنيع في منطقة آسيا والمحيط الهادئ، والشرق الأوسط، وبعض الاقتصادات الأفريقية المختارة، في دعم الطلب الطويل الأجل المرتبط بالبنية الأساسية.

قيود السوق:

توافر البدائل، بما في ذلك منتجات البولي يوريثان والبولي إيثيلين تيرفثالات، للحد من اعتماد المنتج عالميًا

توافر المنتجات البديلة، مثل مادة البولي بروبيلين والبولي إيثيلين تيريفثاليت (PET)،يشكل تهديدا لنمو السوق. تتميز هذه الأنواع من البلاستيك بخصائص مشابهة للبولي إيثيلين، مثل المرونة، ومقاومة الصدمات، والمقاومة الكيميائية، وقابلية التشكيل، والتكلفة المنخفضة، مما قد يعيق نمو السوق. بالإضافة إلى ذلك، قد يؤثر تقلب أسعار المواد الخام سلبًا على نمو السوق من خلال التأثير على هيكل تكلفة المنتج النهائي، وبالتالي تقييد السوق.

يظل التدقيق البيئي أحد أهم القيود التي تؤثر على سوق البولي إيثيلين. تؤثر المبادرات التنظيمية التي تستهدف المواد البلاستيكية ذات الاستخدام الواحد، وأطر مسؤولية المنتج الموسعة، وسياسات الحد من النفايات بشكل متزايد على أنماط استهلاك الراتنجات عبر تطبيقات التعبئة والتغليف. يواجه أصحاب العلامات التجارية والمحولات النهائية ضغوطًا متزايدة لتحسين إمكانية إعادة التدوير وتقليل الاعتماد على البوليمر البكر، مما يخلق حالة من عدم اليقين بشأن تطور مزيج المنتجات على المدى الطويل.

ويمثل تقلب الهامش تحديا هيكليا آخر. لا يزال منتجو البولي إيثيلين معرضين بشكل كبير للتقلبات في أسعار النفط الخام، وسوائل الغاز الطبيعي، وهوامش أسعار خام الإيثيلين. وكثيراً ما تؤثر التغيرات في تكاليف الطاقة على الربحية ومعدلات التشغيل، ولا سيما بالنسبة للمنتجين المعتمدين على النافتا الذين يتنافسون مع المناطق المستفيدة من مواد خام الإيثان المنخفضة التكلفة.

تؤثر مخاطر زيادة العرض أيضًا على اقتصاديات الصناعة. وتعمل الإضافات واسعة النطاق للقدرة الإنتاجية في الصين وأميركا الشمالية والشرق الأوسط بشكل دوري على خلق اختلالات مؤقتة بين الإنتاج والاستهلاك. وقد تؤدي مثل هذه الظروف إلى ضغط الهوامش وزيادة المنافسة السعرية، خاصة في قطاعات البولي إيثيلين من الدرجة السلعية.

فرص السوق:

يمثل تحويل التغليف إحدى أكبر الفرص في سوق البولي إيثيلين. يستمر الطلب على تنسيقات التغليف خفيفة الوزن والمرنة والقابلة لإعادة التدوير في التوسع حيث يقوم منتجو الأغذية ومشغلو الخدمات اللوجستية والعلامات التجارية الاستهلاكية بإعطاء الأولوية لكفاءة المواد وتحسين سلسلة التوريد. تعمل درجات البولي إيثيلين المتقدمة المصممة لهياكل التعبئة والتغليف أحادية المادة على دعم توافق إعادة التدوير وأهداف الاستدامة بشكل متزايد.

ويوفر تحديث البنية التحتية وسيلة أخرى مواتية للنمو. ويستمر توسيع الاستثمارات في إدارة المياه وتوزيع الغاز والاتصالات وشبكات الطاقة في دعم الطلب على أنابيب البولي إيثيلين عالية الأداء ومواد البناء. وتوفر الاقتصادات الناشئة التي تشهد توسعاً حضرياً سريعاً فرصاً جذابة بشكل خاص لنمو الاستهلاك في الأمد البعيد.

تخلق الرعاية الصحية وتصنيع الأدوية فرصًا ذات قيمة أعلى لدرجات البولي إيثيلين المتخصصة. تستمر متطلبات الجودة الصارمة، وارتفاع نفقات الرعاية الصحية، وزيادة الطلب على حلول التعبئة والتغليف المعقمة في تعزيز رؤية السوق للتطبيقات الطبية. قد يستفيد المنتجون القادرون على تلبية المعايير التنظيمية والنقاء من بيئات التسعير المتميزة.

تمثل مبادرات التعميم أيضًا فرصة استراتيجية مهمة. إن الاستثمار في تقنيات إعادة التدوير، وأنظمة جمع النفايات، وتكامل البولي إيثيلين المعاد تدويره يسمح للشركات بتعزيز علاقاتها مع العملاء وتحسين الوضع التنظيمي. ويعمل التعاون عبر سلسلة القيمة بشكل متزايد على تعزيز الجدوى التجارية.

تحليل تجزئة سوق البولي إيثيلين

حسب نوع التحليل

حسب النوع، يتم تقسيم السوق إلى البولي إيثيلين عالي الكثافة (HDPE)/البولي إيثيلين متوسط الكثافة (MDPE)، والبولي إيثيلين منخفض الكثافة (LDPE)، والبولي إيثيلين الخطي منخفض الكثافة (LLDPE).

قطاع البولي إيثيلين عالي الكثافة (HDPE) يحظى بأعلى حصة من الإيرادات بسبب انخفاض تكلفة التصنيع

البولي إثيلين عالي الكثافة/MDPE

ومن المتوقع أن يحتفظ قطاع البولي إيثيلين عالي الكثافة (HDPE) بأكبر حصة من سوق البولي إيثيلين، حيث سيستحوذ على 47.58% في عام 2026، وذلك بسبب خصائصه مثل انخفاض تكلفة التصنيع، وارتفاع نسبة القوة إلى الكثافة، ومقاومة درجات الحرارة العالية. تختلف الخصائص الفيزيائية للـ HDPE اعتمادًا على عملية التشكيل المستخدمة لتصنيعه. يتميز HDPE بمقاومته العالية لأنواع مختلفة من المذيبات وله مجموعة واسعة من التطبيقات، مثل أغطية الزجاجات والألواح الباليستية وحاويات تخزين المواد الغذائية والقوارب والأنابيب المقاومة للمواد الكيميائية وغيرها.

تستمر متطلبات الأداء الهيكلي في دعم الطلب القوي على درجات البولي إيثيلين عالي الكثافة (HDPE) والبولي إيثيلين متوسط الكثافة (MDPE) عبر التطبيقات الصناعية وتطبيقات البنية التحتية. إن الجمع بين القوة ومقاومة الصدمات والثبات الكيميائي يجعل هذه المواد مناسبة بشكل خاص لأنابيب الضغط والتعبئة الصلبة والحاويات الصناعية وخزانات الوقود. تعطي قرارات الشراء في كثير من الأحيان الأولوية لمتانة دورة الحياة والموثوقية التشغيلية بدلاً من تكلفة المواد وحدها.

يمثل الإنفاق على البنية التحتية حافزًا رئيسيًا للطلب على استهلاك HDPE وMDPE. تعتمد شبكات نقل المياه وأنظمة توزيع الغاز وقنوات الاتصالات بشكل متزايد على حلول أنابيب البولي إيثيلين لأن مقاومة التآكل وعمر الخدمة تظل من الاعتبارات المهمة. وتستمر مشاريع التوسع الحضري وتوسيع المرافق في مختلف الاقتصادات النامية في دعم رؤية الاستهلاك على المدى الطويل.

البولي إثيلين المنخفض الكثافة

يستخدم البولي إثيلين المنخفض الكثافة (LDPE) بشكل أساسي في التغليف نظرًا لمقاومته الكيميائية ومرونته ونعومته. يتم استخدامه بشكل رئيسي في صناعة المواد الغذائية للتغليف. يؤدي الطلب المتزايد على العبوات خفيفة الوزن في مجال الإلكترونيات والرعاية الصحية والأغذية والمشروبات إلى زيادة الطلب على البولي إيثيلين منخفض الكثافة في السوق.

تظل مرونة المعالجة والخصائص البصرية من العوامل الأساسية التي تدعم الطلب على البولي إيثيلين منخفض الكثافة (LDPE). كثيرًا ما يستخدم منتجو الأفلام ومحولو التغليف البولي إيثيلين منخفض الكثافة (LDPE) لأن النعومة والشفافية وقابلية الإغلاق تتيح التصنيع الفعال عبر مجموعة واسعة من المنتجات الاستهلاكية والصناعية. يعكس الطلب في السوق بشكل متزايد الحاجة إلى حلول التعبئة والتغليف خفيفة الوزن التي تعمل على تحسين اقتصاديات الخدمات اللوجستية وتقليل استهلاك المواد.

تمثل تطبيقات تغليف المواد الغذائية حصة كبيرة من استهلاك البولي إيثيلين منخفض الكثافة. تعتمد الأفلام الواقية وأكياس الخبز وزجاجات الضغط والأغلفة المنكمشة على قدرة المادة على توفير مقاومة الرطوبة واتساق المعالجة. تستمر شركات التعبئة والتغليف في التركيز على استراتيجيات خفض الوزن، وتشجيع اعتماد الدرجات القادرة على الحفاظ على الأداء بكثافة أقل للمواد.

البولي إثيلين المنخفض الكثافة الخطي

يتم إنتاج LLDPE عن طريق البلمرة المشتركة الإيثيلينمع البيوتين وكميات صغيرة من الهكسين والأوكتين، باستخدام محفز زيجلر-ناتا، وله هيكل مشابه لتركيب LDPE. يتم استخدام الأول لإنتاج مجموعة واسعة من المنتجات. تتم معالجته عادةً بمفرده أو ممزوجًا بالـ LDPE وHDPE. يمكن تغيير خصائصه عن طريق تغيير نوع وكمية المواد الكيميائية. إن خصائص LLDPE، مثل قوة الشد العالية، والمقاومة العالية للصدمات، والمرونة، تجعلها مناسبة لصناعات التعبئة والتغليف والزراعة والرعاية الصحية والبناء.

يعكس الطلب على البولي إيثيلين الخطي منخفض الكثافة (LLDPE) بشكل متزايد متطلبات التغليف المتغيرة وممارسات التصنيع التي تركز على الكفاءة. تستفيد تطبيقات الأفلام من قوة الشد الفائقة ومقاومة الثقب، مما يسمح للمحولات بتقليل السُمك مع الحفاظ على الوظيفة. تعمل هذه الخصائص على تحسين كفاءة التكلفة ودعم أهداف الاستدامة الأوسع.

ويظل التغليف المرن هو المنفذ الرئيسي لاستهلاك مادة البولي إيثيلين منخفض الكثافة. تعتمد الأغشية الممتدة، والبطانات الصناعية، والأغطية الزراعية، والأكياس شديدة التحمل في كثير من الأحيان على المادة لأن ثبات الحمل والمتانة يظلان من المتطلبات التشغيلية الحاسمة. ويستمر التوسع السريع في لوجستيات التجارة الإلكترونية وأنظمة توزيع الأغذية في تعزيز الاستهلاك عبر هذه التطبيقات.

يعطي المنتجون الأولوية بشكل متزايد لتركيبات LLDPE المتقدمة القادرة على دعم هياكل التعبئة والتغليف أحادية المادة. تعمل هذه التطورات على تعزيز توافق إعادة التدوير وتتوافق مع أهداف الاقتصاد الدائري التي تسعى إليها العلامات التجارية الاستهلاكية والجهات التنظيمية. ولذلك أصبح التمييز بين المنتجات ذا أهمية متزايدة في هذا القطاع.

عن طريق تحليل صناعة الاستخدام النهائي

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

استنادًا إلى صناعة الاستخدام النهائي، يتم تصنيف السوق إلى التغليف، والسيارات، والبنية التحتية والبناء، والسلع الاستهلاكية/نمط الحياة، والرعاية الصحية والأدوية، والكهرباء والإلكترونيات، والزراعة، وغيرها.

قطاع التعبئة والتغليف للرصاص مدعومًا بالطلب المتزايد من صناعة الأغذية والمشروبات

التعبئة والتغليف

من المتوقع أن يهيمن قطاع التعبئة والتغليف على سوق المنتجات، حيث سيحصل على حصة قدرها 55.32% في عام 2026. وهو القطاع الأسرع نموًا طوال الفترة المتوقعة، وذلك بسبب الطلب المتزايد عليه في تصنيع العديد من حلول التغليف لصناعة الأغذية والمشروبات. وفقًا لجمعية التغليف المرن، تمثل صناعة الأغذية والمشروبات أكثر من 60% من إجمالي الناتج المحلي الإجماليسوق التعبئة والتغليف المرنة.

لا يوجد قطاع آخر يمارس تأثيرًا أكبر على سوق البولي إيثيلين من قطاع التغليف، الذي يمثل أكبر حصة من استهلاك الراتنجات العالمي. تتشكل أنماط الطلب من خلال متطلبات حفظ الأغذية، وكفاءة النقل، وتمديد العمر الافتراضي، والتوسع السريع لقنوات التجارة الإلكترونية. يظل البولي إيثيلين متجذرًا بعمق في أنظمة التغليف المرنة والصلبة لأن المحولات تقدر قابلية المعالجة وخصائص الختم والقدرة التنافسية من حيث التكلفة.

تمثل تنسيقات التغليف المرنة مجالًا مهمًا للنمو بشكل خاص. تعتمد الأكياس القائمة، والأفلام الواقية، والأغلفة القابلة للتمدد، والهياكل متعددة الطبقات بشكل متزايد على درجات البولي إيثيلين القادرة على توفير المتانة مع تقليل كثافة المواد. يسعى أصحاب العلامات التجارية في الوقت نفسه إلى تحقيق أهداف الاستدامة، مما يؤدي إلى زيادة التركيز على الهياكل أحادية المادة وحلول التغليف القابلة لإعادة التدوير.

يؤثر تغيير تفضيلات المستهلك أيضًا على سلوك الشراء. تستمر تنسيقات التغليف الموجهة نحو الراحة، وأحجام المنتجات الأصغر، وزيادة نشاط البيع بالتجزئة عبر الإنترنت في دعم الطلب على المواد الواقية وخفيفة الوزن. وتظهر الأسواق الناشئة إمكانات استهلاكية قوية بشكل خاص بسبب استمرار توسع انتشار الأغذية المعبأة والبنية التحتية المنظمة للبيع بالتجزئة.

البنية التحتية والبناء

يعتبر قطاع البنية التحتية والإنشاءات ثاني أبرز قطاع في صناعة الاستخدام النهائي. ومن المتوقع أن يؤدي الاستخدام المتزايد للمنتج في تصنيع مواد البناء المختلفة، مثل الأفلام والألواح، للنوافذ والأرضيات وأسطح العمل والأسقف وتغطية مواد البناء وإغلاق الغرف، إلى زيادة الطلب عليه في هذه الصناعة.

يستمر الاستثمار في البنية التحتية في توفير الدعم الهيكلي لاستهلاك البولي إيثيلين في كل من الاقتصادات الناضجة والنامية. تتطلب برامج تحديث المرافق والتوسع الحضري ومشاريع التنمية الصناعية بشكل متزايد مواد قادرة على توفير عمر خدمة طويل في ظل الظروف البيئية الصعبة. يتم اعتماد حلول البولي إيثيلين على نطاق واسع لأن مقاومة التآكل وكفاءة التركيب تظل من الاعتبارات المهمة.

تمثل أنظمة الأنابيب أكبر مساحة للطلب ضمن هذا القطاع. تعتمد شبكات توزيع المياه وأنظمة الصرف الصحي وخطوط أنابيب الغاز الطبيعي والبنية التحتية للاتصالات السلكية واللاسلكية في كثير من الأحيان على درجات HDPE وMDPE لأن تكاليف دورة الحياة تقارن بشكل إيجابي مع المواد التقليدية. تعطي السلطات البلدية الأولوية بشكل متزايد للموثوقية وكفاءة الصيانة عند تقييم استراتيجيات الشراء.

تمتد تطبيقات البناء إلى ما هو أبعد من أنظمة الأنابيب. تستمر الأغشية الأرضية والمواد العازلة وحواجز البخار والأفلام الواقية في دعم الاستهلاك عبر المشاريع السكنية والتجارية. وتعتمد المنشآت الصناعية أيضًا على مكونات البولي إيثيلين لتحسين المتانة وتقليل متطلبات الصيانة.

السلع الاستهلاكية / نمط الحياة

من المتوقع أن تعمل صناعة السلع الاستهلاكية/نمط الحياة على تعزيز مبيعات البولي إيثيلين خلال الفترة المتوقعة بسبب زيادة الطلب على ملابس الموضة والأدوات المنزلية وصناديق الثلج والسلع الرياضية والألعاب من مختلف المناطق. الخصائص، مثل المتانة العالية، وسهولة التشكيل، والمرونة، ستدعم تصنيع المنتجات المذكورة أعلاه.

تستمر التغييرات في نمط الحياة وسلوك الاستهلاك المتطور في دعم استخدام البولي إيثيلين عبر العديد من فئات المنتجات الاستهلاكية. تعتمد الحاويات المنزلية، ولعب الأطفال، وحلول التخزين، والسلع الرياضية، ومكونات الأثاث، وتغليف منتجات العناية الشخصية بشكل متزايد على البولي إيثيلين لأن تعدد استخدامات المعالجة والقدرة على تحمل التكاليف يدعمان استراتيجيات التصنيع في السوق الشامل.

كثيرًا ما يعطي مصنعو المنتجات الأولوية للمواد القادرة على تحقيق التوازن بين المظهر والمتانة وكفاءة الإنتاج. توفر درجات البولي إيثيلين المرونة في التصميم وتسمح للمنتجين بالحفاظ على الأسعار التنافسية مع تلبية توقعات الجودة. ترتبط أنماط الطلب ضمن هذا القطاع ارتباطًا وثيقًا بمستويات الدخل المتاح ونشاط البيع بالتجزئة.

تؤثر اتجاهات التميز تدريجياً على متطلبات المواد. يفضل المستهلكون بشكل متزايد المنتجات التي تظهر وظائف محسنة وسمات الاستدامة. ونتيجة لذلك، يستكشف المصنعون تكامل البولي إيثيلين المعاد تدويره وهياكل المنتجات خفيفة الوزن لتعزيز الوضع البيئي.

الرعاية الصحية والأدوية

تستمر متطلبات الجودة الصارمة وتوسيع نفقات الرعاية الصحية في تعزيز استهلاك البولي إيثيلين عبر التطبيقات الطبية والصيدلانية. إن نقاء المواد والمقاومة الكيميائية والتوافق مع التعقيم يجعل البولي إيثيلين عنصرًا لا غنى عنه للمنتجات التي يمثل فيها الامتثال التنظيمي وسلامة المرضى أولويات غير قابلة للتفاوض. وتستفيد رؤية الطلب ضمن هذا القطاع من أنماط الإنفاق الدفاعية نسبياً على الرعاية الصحية وزيادة القدرة على إنتاج الأدوية.

يشكل التغليف الطبي أحد أكبر مجالات التطبيق. تستخدم الزجاجات ومكونات العبوات الفقاعية والسدادات والحاويات الوريدية وأنظمة الحواجز المعقمة بشكل متزايد درجات البولي إيثيلين المتخصصة القادرة على الحفاظ على سلامة المنتج أثناء التخزين والنقل. تركز الوكالات التنظيمية وشركات تصنيع الأدوية بشكل كبير على منع التلوث وإمكانية تتبعه، وتفضل الموردين الذين يتمتعون بقدرات قوية في ضمان الجودة.

الكهرباء والالكترونيات

تستمر عملية الرقمنة السريعة ومتطلبات الكهرباء المتزايدة في دعم استهلاك البولي إيثيلين عبر الصناعات الكهربائية والإلكترونية. تظل الموثوقية وأداء العزل ومقاومة الرطوبة من الاعتبارات الأساسية، مما يجعل البولي إيثيلين مادة مهمة لأنظمة الكابلات والطلاءات الواقية والمكونات الإلكترونية. تعطي استراتيجيات الشراء بشكل متزايد الأولوية للأداء على المدى الطويل وكفاءة التصنيع بدلاً من التركيز فقط على تكاليف المواد.

تمثل تطبيقات الأسلاك والكابلات حصة كبيرة من الطلب. تتطلب البنية التحتية للاتصالات ومنشآت الطاقة المتجددة وشبكات شحن المركبات الكهربائية بشكل متزايد مواد عازلة قادرة على الحفاظ على الاستقرار التشغيلي في ظل الظروف البيئية المختلفة. تستمر درجات البولي إيثيلين التي تتمتع بخصائص عازلة ممتازة في الاستفادة من هذه التحولات الهيكلية.

زراعة

تؤثر متطلبات الإنتاجية الزراعية بشكل متزايد على الطلب على البولي إيثيلين، لا سيما في المناطق التي تواجه ندرة المياه والظروف المناخية المتغيرة. ويواصل المزارعون ومشغلو الأعمال التجارية الزراعية اعتماد الحلول القائمة على البوليمر لتحسين غلات المحاصيل، وتعزيز كفاءة الموارد، وتقليل الخسائر التشغيلية. يعكس اختيار المواد في كثير من الأحيان المتانة ومقاومة الطقس والجدوى الاقتصادية في ظل الظروف الخارجية الصعبة.

تهيمن تطبيقات الأفلام على الاستهلاك الزراعي. تعتمد أغطية الدفيئة، وأغلفة السيلاج، وأغشية المهاد، والألواح الواقية بشكل كبير على البولي إيثيلين لأن المرونة والمقاومة البيئية تدعم العمليات الزراعية على مدار العام. تعمل الزراعة الخاضعة للرقابة والممارسات الزراعية الدقيقة على زيادة متطلبات المواد عبر أنظمة الزراعة التجارية.

رؤى إقليمية

Asia Pacific Polyethylene Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

تحليل سوق البولي إيثيلين في آسيا والمحيط الهادئ:

سيطرت منطقة آسيا والمحيط الهادئ على السوق بقيمة 57.8 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 60.4 مليار دولار أمريكي في عام 2026. ومن المتوقع أن تنمو بأعلى معدل نمو طوال الفترة المتوقعة بسبب الدول المستهلكة الرائدة في المنطقة، مثل الصين والهند.

وفقًا لشركة Plastivision، سينمو الطلب على المنتج بمعدل 9.0% بحلول عام 2023 في الهند. إن الطلب المتزايد من الصناعات، مثل التعبئة والتغليف والبنية التحتية والبناء، إلى جانب التصنيع السريع، يقود نمو السوق في هذا البلد. ومن المتوقع أن يصل سوق اليابان إلى 5.69 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل السوق الصيني إلى 28.86 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق الهند إلى 6.16 مليار دولار أمريكي بحلول عام 2026.

يستمر التوسع الصناعي والتحضر في وضع منطقة آسيا والمحيط الهادئ كأكبر مساهم إقليمي في سوق البولي إيثيلين. تدعم قطاعات التعبئة والتغليف والبنية التحتية وتصنيع السيارات والسلع الاستهلاكية بشكل جماعي الطلب الكبير على الراتنج. وتظل الصين والهند واليابان وجنوب شرق آسيا مراكز استهلاك رئيسية. ويستمر ارتفاع أعداد الطبقة المتوسطة والاستثمارات الصناعية في تسريع نمو سوق البولي إيثيلين في جميع أنحاء المنطقة.

سوق البولي إيثيلين في اليابان:

إن التصنيع المعتمد على التكنولوجيا ومعايير الجودة الصارمة هو ما يميز سوق البولي إيثيلين في اليابان. تمثل المكونات الكهربائية ومنتجات الرعاية الصحية وتطبيقات التعبئة والتغليف استهلاكًا كبيرًا. يولي المنتجون الأولوية بشكل متزايد للمواد المتخصصة ومبادرات الاقتصاد الدائري لتلبية المتطلبات البيئية. يستمر الطلب الصناعي المستقر وقدرات المعالجة المتقدمة في دعم حصة سوق البولي إيثيلين على الرغم من صناعات الاستخدام النهائي الناضجة نسبيًا.

سوق البولي ايثيلين في الصين:

تحتل الصين موقعًا مهيمنًا في سوق البولي إيثيلين بسبب نظامها البيئي التصنيعي الواسع وتوسع الصناعات التحويلية. تؤدي التعبئة والتغليف والبنية التحتية والإلكترونيات والمنتجات الاستهلاكية إلى زيادة حجم الاستهلاك. وتستمر إضافات القدرات ومبادرات الاكتفاء الذاتي في إعادة تشكيل التدفقات التجارية الإقليمية. يستمر التحضر والتحديث الصناعي وتوسيع الطلب المحلي في تعزيز آفاق نمو سوق البولي إيثيلين.

تحليل سوق البولي إيثيلين في أوروبا:

ساهمت أوروبا بحوالي 25.5 مليار دولار أمريكي في السوق العالمية في عام 2025، وهو ما يمثل حصة 21.30٪، ومن المتوقع أن تصل إلى 26.4 مليار دولار أمريكي في عام 2026. واستحوذت أوروبا على ثاني أكبر حصة في السوق العالمية. الطلب المتزايد علىبلاستيكومن المتوقع أن تساهم منتجات صناعة السيارات في ارتفاع إيرادات السوق في المنطقة.

يعد البولي إيثيلين هو البوليمر الأكثر تفضيلاً من بين البوليمرات الأخرى المستخدمة في أوروبا نظرًا لخصائصه مثل العزل الكهربائي وتثبيط التآكل والمقاومة الجيدة للحرارة والكثافة المنخفضة. ومن المتوقع أن يصل سوق المملكة المتحدة إلى 1.84 مليار دولار أمريكي بحلول عام 2026، في حين من المتوقع أن يصل السوق الألماني إلى 7.07 مليار دولار أمريكي بحلول عام 2026.

تشكل الأولويات التنظيمية وأهداف الاستدامة بشكل متزايد سوق البولي إيثيلين الأوروبي. تستمر أهداف إعادة تدوير التغليف، وأطر مسؤولية المنتج الموسعة، ومبادرات الحد من الكربون في التأثير على استراتيجيات الشراء. يؤكد المنتجون على الدرجات المتخصصة وتكامل المواد المعاد تدويرها للحفاظ على القدرة التنافسية. ويدعم الطلب من الرعاية الصحية والمنتجات الاستهلاكية والتطبيقات الصناعية استقرار السوق على الرغم من أنماط الاستهلاك الناضجة نسبيًا.

سوق البولي إيثيلين في ألمانيا:

تستمر كثافة التصنيع والخبرة الهندسية في دعم دور ألمانيا في سوق البولي إيثيلين. ويمثل إنتاج السيارات والتعبئة الصناعية والاستثمارات في البنية التحتية مصادر طلب مهمة. يركز المنتجون بشكل متزايد على كفاءة الموارد واستخدام المواد المعاد تدويرها لتلبية التوقعات التنظيمية. تستمر تقنيات التحويل المتقدمة والصناعات التحويلية القوية في المساهمة في نمو سوق البولي إيثيلين في جميع أنحاء البلاد.

سوق البولي إيثيلين في المملكة المتحدة:

يظل الطلب على التعبئة والتغليف وتصنيع السلع الاستهلاكية أمرًا أساسيًا في سوق البولي إيثيلين في المملكة المتحدة. تؤثر لوائح الاستدامة والتزامات الشركات الدائرية بشكل متزايد على اختيار الراتنجات واستثمارات إعادة التدوير. وتستمر الواردات في لعب دور مهم في موازنة الاحتياجات المحلية. تدعم تطبيقات الرعاية الصحية والطلب على تغليف المواد الغذائية وتحديث البنية التحتية بشكل جماعي تطوير سوق البولي إيثيلين على المدى الطويل.

تحليل سوق البولي إيثيلين في أمريكا الشمالية:

وصل السوق في أمريكا الشمالية إلى 19.5 مليار دولار أمريكي في عام 2025، وهو ما يمثل 16.30٪ من إجمالي إيرادات السوق، ومن المتوقع أن يصل إلى 20.2 مليار دولار أمريكي في عام 2026. ومن ناحية أخرى، من المتوقع أن تشهد أمريكا الشمالية نموًا كبيرًا في السوق العالمية.

استحوذت الولايات المتحدة على الحصة الأكبر بسبب ارتفاع الطلب على هذا البوليمر من صناعات الرعاية الصحية والأدوية والكهرباء والإلكترونيات والتعبئة والتغليف وصناعات السيارات. كما أن الطلب المتزايد على السلع الاستهلاكية والتطور المتزايد للصناعات الكهربائية والإلكترونية والسيارات والطبية في هذه المنطقة من شأنه أن يزيد من نمو السوق. ومن المتوقع أن يصل حجم السوق الأمريكية إلى 17.84 مليار دولار أمريكي بحلول عام 2026.

ويستمر توافر المواد الأولية والبنية التحتية المتكاملة للبتروكيماويات في تعزيز مكانة أمريكا الشمالية في سوق البولي إيثيلين. وتوفر اقتصاديات الإنتاج القائمة على الإيثان مزايا من حيث التكلفة تدعم القدرة التنافسية للصادرات واستغلال القدرات. تظل تطبيقات التعبئة والتغليف والرعاية الصحية والبناء من مراكز الطلب الرئيسية. تستمر الاستثمارات في قدرات إعادة التدوير والبنية التحتية اللوجستية وتطوير الراتنجات المتخصصة في تعزيز نمو سوق البولي إيثيلين في جميع أنحاء المنطقة.

سوق البولي إيثيلين في الولايات المتحدة:

تمثل الولايات المتحدة مساهمًا رئيسيًا في سوق البولي إيثيلين لأن المواد الخام المشتقة من الصخر الزيتي تدعم تكاليف الإنتاج التنافسية عالميًا. وتمثل تطبيقات التعبئة والتغليف حصة كبيرة من الاستهلاك المحلي، في حين يظل نشاط التصدير ذا أهمية استراتيجية. تستمر التوسعات في القدرات وقدرات التصنيع المتقدمة وزيادة الاستثمار في مبادرات الاقتصاد الدائري في تعزيز حجم سوق البولي إيثيلين ووضعه في السوق الدولية.

بقية العالم

وفي منطقة الشرق الأوسط وأفريقيا، يعد الطلب المتزايد من صناعات التعبئة والتغليف والسلع الاستهلاكية أحد العوامل الرئيسية التي تؤثر على النمو. يعد الطلب المتزايد على التغليف الآمن والفعال، وزيادة التحضر، والعدد المتزايد من شركات التغليف من بين العوامل المتوقع أن تعزز نمو السوق في هذه المنطقة.

من المتوقع أن تشهد أمريكا اللاتينية نموًا كبيرًا في السوق. البرازيل هي أكبر دولة في هذه المنطقة. ونظرًا لخصائصها، مثل القوة العالية والمتانة، يتم استخدام المادة في العديد من التطبيقات، بما في ذلك الأكياس البلاستيكية والزجاجات ومواد البناء في المنطقة. وبلغ حجم سوق أمريكا اللاتينية 7.3 مليار دولار أمريكي في عام 2025، وهو ما يمثل 6.10% من الصناعة العالمية، ومن المتوقع أن يصل إلى 7.6 مليار دولار أمريكي في عام 2026.

تواصل التنمية الاقتصادية وتوسيع الصناعات الاستهلاكية دعم الطلب على البولي إيثيلين في جميع أنحاء أمريكا اللاتينية. وتمثل تطبيقات التعبئة والتغليف أكبر فئة استهلاكية، تليها الزراعة والبناء. ويساهم تحسين البنية التحتية وتزايد عدد سكان المناطق الحضرية في رؤية الطلب على المدى الطويل. وتستمر الاستثمارات في القدرات البتروكيماوية والشبكات اللوجستية في تعزيز نمو سوق البولي إيثيلين في جميع أنحاء المنطقة.

حافظت منطقة الشرق الأوسط وأفريقيا على حضور قوي في السوق العالمية، لتصل إلى 9.62 مليار دولار أمريكي في عام 2025، وهو ما يمثل حصة 8.00٪، ومن المتوقع أن تصل إلى 10.04 مليار دولار أمريكي في عام 2026. وتواصل مزايا المواد الخام والاستثمارات البتروكيماوية المستمرة تعزيز سوق البولي إيثيلين في الشرق الأوسط وأفريقيا. ويظل الإنتاج الموجه للتصدير ذا أهمية استراتيجية، في حين يدعم تطوير البنية الأساسية الاستهلاك المحلي. تمثل تطبيقات التعبئة والتغليف والزراعة والبناء مصادر الطلب الرئيسية. تستمر التوسعات في القدرات وتحسين القدرات الصناعية في دعم نمو سوق البولي إيثيلين على المدى الطويل.

المشهد التنافسي لصناعة البولي إيثيلين

نفذت الشركات استراتيجيات توسيع الأعمال والاستحواذ للاحتفاظ بحصتها في السوق

الشركات الكبرى موجودة في جميع أنحاء العالم. ومن بين هذه الشركات، تتعامل شركة LyondellBasell مع قطاعات البلاستيك والمواد الكيميائية والتكرير. فهو يقدم مجموعة واسعة من المنتجات. اعتمدت الشركة استراتيجيات الاستحواذ والتوسع لزيادة تواجدها في السوق. ومن ناحية أخرى، تتوسع شركة إكسون موبيل في جميع أنحاء العالم باستخدام استراتيجيات مثل المشاريع المشتركة وعمليات الاستحواذ ومن خلال توفير مجموعة متنوعة من منتجات البوليمر. إلى جانب ذلك، تتمتع (سابك) بنفوذ قوي في منطقة الشرق الأوسط وأفريقيا، وتوفر العديد من أنواع منتجات البوليمر. اعتمدت الشركة استراتيجية المشروع المشترك لزيادة كفاءتها في السوق.

تتشكل الديناميكيات التنافسية داخل سوق البولي إيثيلين في المقام الأول من خلال تكامل المواد الخام، ومزايا الحجم، واتساع محفظة المنتجات، والوصول إلى النظم البيئية للتحويل النهائي. لا يتنافس كبار المنتجين على الطاقة الإنتاجية فحسب، بل يتنافسون أيضًا على موقع التكلفة والقدرات اللوجستية ومبادرات الاستدامة والقدرة على توفير درجات مختلفة من الراتنج. ومع اشتداد تقلبات الهامش، تحدد الكفاءة التشغيلية وتحسين المحفظة بشكل متزايد الوضع التنافسي على المدى الطويل.

تستمر شركات الطاقة والبتروكيماويات المتكاملة في السيطرة على حصة كبيرة من حجم سوق البولي إيثيلين العالمي. ويحافظ كبار المنتجين، بما في ذلك إكسون موبيل، وداو، وليوندل باسيل، وسابك، وشيفرون فيليبس كيميكال، وبورياليس، وإنيوس، وبراسكيم، وريلاينس إندستريز، وسينوبك، على مزايا تنافسية من خلال الوصول إلى المواد الخام الأولية، وآثار تصنيع واسعة النطاق، وعلاقات واسعة مع العملاء. يمكّن التكامل الرأسي هذه الشركات من إدارة تقلبات المواد الخام بشكل أكثر فعالية والحفاظ على الربحية خلال فترات الركود الدورية.

وتمتد الأولويات الاستراتيجية على نحو متزايد إلى ما هو أبعد من إنتاج السلع الأساسية. يقوم المنتجون بتخصيص رأس المال لدرجات البولي إيثيلين المتخصصة وتقنيات المحفزات المتقدمة وحلول الاقتصاد الدائري لتحسين قوة التسعير وتعزيز الاحتفاظ بالعملاء. أصبحت استثمارات تكامل البولي إيثيلين المعاد تدويره وإعادة تدوير المواد الكيميائية عوامل تمييز تنافسية مهمة مع تكثيف توقعات الاستدامة عبر صناعات التعبئة والتغليف والصناعات الاستهلاكية.

قائمة الشركات الرئيسية:

- ليونديل باسيل للصناعات N.V. (هولندا)

- اكسون موبيل كيميكال(نحن.)

- سابك (المملكة العربية السعودية)

- ريلاينس للصناعات المحدودة(الهند)

- إنيوس(المملكة المتحدة.)

- شركة البترول الوطنية الصينية(الصين)

- شركة الصين للبترول والكيماويات (الصين)

- دوكور للبتروكيماويات(هولندا)

- مجموعة فورموزا للبلاستيك (تايوان)

- براسكيم (البرازيل)

- ريبسول (اسبانيا)

- بروج(الإمارات العربية المتحدة)

- بورياليس إيه جي (النمسا)

- مجموعة MOL (المجر)

آخر التطورات في صناعة البولي إيثيلين

- مارس 2025:أعلنت شركة LyondellBasell Industries عن توسيع قدرات إنتاج البولي إيثيلين الدائري ومنخفض الكربون لتعزيز عروض الراتنج المستدامة للتغليف والتطبيقات الاستهلاكية. ركز الهدف الاستراتيجي على زيادة توافر المحتوى المعاد تدويره ودعم أهداف إزالة الكربون للعملاء. تضمنت المبادرة المواد الأولية المعاد تدويرها ميكانيكيًا، وتكامل إعادة التدوير المتقدم، وقدرات اعتماد توازن الكتلة لتحسين إمدادات البوليمر الدائرية.

- يناير 2025:قامت (سابك) بتوسيع نطاق تعاونها مع شركات التعبئة والتغليف لتسريع تسويق حلول البولي إيثيلين الدائرية. تهدف هذه الخطوة إلى تعزيز إمكانية إعادة تدوير التغليف وتعزيز المشاركة في النظم البيئية للمواد ذات الحلقة المغلقة. وشملت التقنيات المستخدمة البوليمرات الدائرية المعتمدة، وعمليات إعادة تدوير المواد الأولية، وأنظمة تتبع المواد التي تدعم الامتثال للاستدامة.

- أكتوبر 2024:قامت إكسونموبيل بتطوير كفاءة إنتاج البولي إيثيلين من خلال الاستثمارات التي تدعم قدرة الراتنج عالية الأداء وتحسين العمليات. وسعت المبادرة إلى تحسين تمايز المنتجات وتعزيز موثوقية العرض عبر أسواق التعبئة والتغليف والأسواق الصناعية. وشملت القدرات المعنية تقنيات المحفزات الخاصة، وعمليات البلمرة المتقدمة، وتطوير درجة البولي إيثيلين المتخصصة.

- أغسطس 2024:قامت شركة Dow Inc. بتوسيع شراكاتها عبر سلسلة قيمة إعادة التدوير لزيادة توافر مواد البولي إيثيلين المعاد تدويرها لتطبيقات التغليف المرنة. تركز الهدف الاستراتيجي على تحسين أداء الاقتصاد الدائري وتلبية طلب العملاء على حلول التغليف المستدامة. وتضمنت المبادرة تقنيات إعادة التدوير الميكانيكية، والخبرة في تحسين تصميم التغليف، وقدرات توافق المواد.

- مايو 2024:قامت شركة Borealis AG بتعزيز الأنشطة الاستثمارية التي تهدف إلى توسيع إنتاج البولي إيثيلين الدائري وتحسين كفاءة الموارد. كان الهدف من هذا الإجراء هو دعم الامتثال التنظيمي وتعزيز الوضع التنافسي طويل المدى داخل السوق الأوروبية. وشملت التقنيات والقدرات المستخدمة منصات إعادة التدوير المتقدمة، وتكامل المواد الخام المتجددة، وعمليات تصنيع البوليمر الدائرية.

- نوفمبر 2023:أعلنت شركة NOVA Chemicals Corporation وشركة Amcor عن توقيع مذكرة تفاهم للبولي إيثيلين المعاد تدويره ميكانيكيًا. وبموجب الاتفاقية، ستقوم شركة نوفا للكيماويات، الشركة الرائدة في إنتاج البولي إيثيلين، بتوريد البولي إيثيلين المعاد تدويره ميكانيكيًا إلى شركة أمكور، الشركة العالمية البارزة لتصنيع حلول التغليف.

- فبراير 2023:وقعت شركة LyondellBasell وشركة KIRKBI A/S اتفاقية للاستثمار في APK، المتخصصة في تكنولوجيا إعادة التدوير القائمة على المذيبات لـ LDPE. ومن خلال التوقيع على الاتفاقية، أصبحت شركتا LyondellBasell وKIRKBI A/S مساهمي الأقلية في APK.

تغطية التقرير

يقدم تقرير البحث تحليلاً مفصلاً للسوق ويركز على الجوانب الحاسمة مثل الشركات الرائدة والأنواع وصناعة الاستخدام النهائي والمنتجات. كما أنه يوفر بيانات كمية فيما يتعلق بالحجم والقيمة، وتحليل السوق، ومنهجية البحث لبيانات السوق، والرؤى حول اتجاهات الصناعة. ويسلط الضوء على التطورات الصناعية الحيوية والمشهد التنافسي. وبالإضافة إلى ذلك، يشمل التقرير العوامل المختلفة التي ساهمت في نمو السوق في السنوات الأخيرة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب قدره 4.1% من 2026 إلى 2034 |

|

وحدة |

القيمة (مليار دولار أمريكي)؛ الحجم (مليون طن) |

|

التقسيم |

حسب النوع

|

|

بواسطة صناعة الاستخدام النهائي

|

|

|

بواسطة الجغرافيا

|

الأسئلة الشائعة

تقول Fortune Business Insights أن حجم السوق العالمية قد بلغ 119.75 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 171.81 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية 119.75 مليار دولار أمريكي.

من خلال تسجيل معدل نمو سنوي مركب كبير قدره 4.1٪، سيظهر السوق نموًا كبيرًا في الفترة المتوقعة (2026-2034).

من المتوقع أن يقود قطاع التغليف السوق خلال فترة التنبؤ.

ومن المتوقع أن يؤدي ارتفاع الطلب على المنتجات من مختلف صناعات الاستخدام النهائي، بما في ذلك السيارات والكهرباء والإلكترونيات، إلى تعزيز نمو السوق.

واستحوذت الصين على أعلى حصة في السوق في عام 2025.

تعد شركة LyondellBasell Industries N.V. وشركة ExxonMobil Chemical وشركة البترول الوطنية الصينية من الشركات الرائدة في السوق.

من المتوقع أن يؤدي النمو السريع في صناعة الأغذية والمشروبات والتقدم التكنولوجي المتزايد إلى زيادة استهلاك المنتج.

- 2021-2034

- 2025

- 2021-2024

- 218

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة