حجم سوق الروبوتات الجراحية وحصتها وتحليل الصناعة حسب التطبيق (الجراحة العامة، أمراض النساء، جراحة المسالك البولية، جراحة العظام، أخرى)، حسب المستخدم النهائي (المستشفيات، مراكز الجراحة المتنقلة، أخرى) والتوقعات الإقليمية، 2026-2034

آخر تحديث: June 08, 2026

| شكل: PDF

| معرف التقرير:

FBI100948

شكراً لاهتمامك بـ

"United States Medical Devices Market!"

للحصول على تقرير عينة، يرجى تقديم التفاصيل التالية:

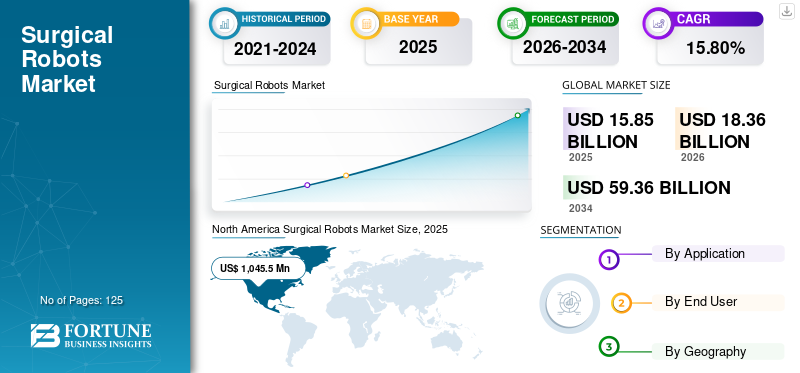

بلغت قيمة سوق الروبوتات الجراحية العالمية 15.85 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 18.36 مليار دولار أمريكي في عام 2026 إلى 59.36 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 15.80٪ خلال الفترة المتوقعة. سيطرت أمريكا الشمالية على سوق الروبوتات الجراحية بحصة سوقية بلغت 71.46% في عام 2025. ويُعد الطلب المتزايد على الجراحة طفيفة التوغل، وشيخوخة السكان، والانتشار المتزايد للأمراض المزمنة من المحركات الرئيسية للسوق.

يعتمد سوق الروبوتات الجراحية العالمية على ارتفاع أحجام العمليات، وزيادة الطلب على التدخلات الدقيقة، والتقدم التكنولوجي المستمر عبر أنظمة الرعاية الصحية. لقد تحول السوق من الاعتماد المبكر إلى التكامل السريري الأوسع، خاصة في المناطق ذات الدخل المرتفع التي تتمتع ببنية تحتية متقدمة للرعاية الصحية. يظل التبني هو الأقوى في مستشفيات التعليم العالي والمراكز الطبية الأكاديمية والمرافق الجراحية المتخصصة.

وقد تسارع زخم السوق حيث أظهرت الإجراءات المدعومة بالروبوتات قيمة سريرية قابلة للقياس من خلال انخفاض معدلات المضاعفات، وإقامة أقصر في المستشفى، وتحسين الاتساق الإجرائي. يُنظر إلى الروبوتات الجراحية بشكل متزايد على أنها استثمارات رأسمالية استراتيجية وليست تقنيات تجريبية. يعكس هذا التحول الثقة المتزايدة بين مقدمي الرعاية الصحية والدافعين والمنظمين في الفوائد السريرية والاقتصادية طويلة المدى للجراحة بمساعدة الروبوت.

من منظور دورة الحياة، يتحرك السوق من التسويق المبكر نحو التوسع المنظم. يتم دعم النمو من خلال زيادة أحجام الإجراءات وتوسيع برامج تدريب الجراحين والتحسين التدريجي للتكلفة عبر المنصات. وفي حين أن كثافة رأس المال لا تزال تشكل عائقا، فإن قبول السداد على نطاق أوسع وتوحيد التكنولوجيا يعمل على تحسين إمكانية الوصول.

ومن المتوقع أن يظل نمو السوق قويا. سيكون الطلب مدفوعًا بتوسع المؤشرات الجراحية، خاصة في العمليات الجراحية البسيطة والمعقدة. ومن المتوقع أن تساهم الاقتصادات الناشئة في النمو المتزايد مع نضوج البنية التحتية للرعاية الصحية وتحسن الوصول إلى التقنيات الجراحية المتقدمة. تعكس التوقعات طويلة المدى الاستثمار المستدام، والديمقراطية التدريجية للمنصات الروبوتية، واستمرار التحقق السريري عبر تخصصات متعددة.

لقد تطورت الجراحة من الجراحة المفتوحة إلى الجراحة الروبوتية. يمكن للروبوتات الجراحية إجراء عمليات معقدة بدقة هندسية، حتى في المناطق التشريحية التي يصعب على الجراحين البشريين الوصول إليها. وهذا يؤدي إلى زيادة الطلب واعتماد العمليات الجراحية ذات الحد الأدنى من التدخل الجراحي هو أحد المحركات الرئيسية لنمو صناعة الروبوتات الجراحية.

تعد الحاجة المتزايدة للأتمتة في الرعاية الصحية، وزيادة عدد كبار السن، وزيادة انتشار الأمراض المزمنة، والعمليات الجراحية المعقدة للغاية من العوامل الرئيسية التي تدفع نمو سوق الروبوتات الجراحية. يعد نظام دافنشي الجراحي الذي تصنعه شركة Intuitive Surgical Inc. أحد الأجهزة الجراحية الروبوتية المعروفة والمستخدمة على نطاق واسع في العالم.

ما هي الاتجاهات الرئيسية التي تشكل سوق الروبوتات الجراحية؟

يشهد سوق الروبوتات الجراحية تحولًا هيكليًا مدفوعًا بالتقارب التكنولوجي السريع والتوقعات السريرية المتطورة. أحد أهم الاتجاهات هو دمج الذكاء الاصطناعي والتحليلات المتقدمة في المنصات الآلية. تدعم هذه القدرات المساعدة في اتخاذ القرار في الوقت الفعلي، وتحسين الحركة، وتعزيز الدقة الجراحية، مما يحسن الاتساق الإجرائي والنتائج.

هناك اتجاه محدد آخر وهو التحول نحو الإجراءات الأقل تدخلاً والموجهة بالصور. تفضل المستشفيات بشكل متزايد الأنظمة الروبوتية التي تقلل من وقت تعافي المريض، وتخفض معدلات المضاعفات، وتتيح التدخلات المعقدة من خلال شقوق أصغر. يتماشى هذا التحول مع نماذج الرعاية القائمة على القيمة والتي تعطي الأولوية للكفاءة السريرية ونتائج المرضى على المدى الطويل.

تكتسب نمطية النظام الأساسي أيضًا قوة جذب. يقوم المصنعون بتصميم أنظمة قابلة للتطوير تسمح للمستشفيات بإضافة القدرات بشكل تدريجي، وخفض حواجز الدخول وتوسيع دورات حياة النظام. وإلى جانب ذلك، يتوسع الاتصال السحابي وقابلية التشغيل البيني للبيانات، مما يتيح التشخيص عن بعد ومراقبة الأداء والصيانة التنبؤية.

إن ظهور الأنظمة الروبوتية المتخصصة المصممة خصيصًا لجراحة العظام والمسالك البولية وجراحة الأنسجة الرخوة يعكس أيضًا تجزئة السوق. تعالج هذه الحلول المركزة المتطلبات الخاصة بسير العمل مع تحسين كفاءة التكلفة. بشكل جماعي، تعمل هذه الاتجاهات على إعادة تشكيل الديناميكيات التنافسية وإعادة تعريف كيفية دمج الجراحة الروبوتية في تقديم الرعاية الصحية الحديثة.

ما هي أقوى محركات النمو التي تشكل هذا السوق اليوم؟

"من المتوقع أن يؤدي التقدم التكنولوجي وتطوير النظام الآلي الجراحي الخاص بإجراءات معينة إلى دفع السوق"

حصلت شركة Intuitive Surgical Inc. مؤخرًا على موافقة إدارة الغذاء والدواء الأمريكية على نظامها الأيوني. تم تصميم النظام اللمعي الروبوتي للسماح للأطباء بإجراء خزعات طفيفة التوغل في عمق الرئة. يعد تطوير النظام الآلي الخاص بالإجراءات أحد العوامل الرئيسية التي تدفع نمو السوق. يعد التفضيل المتزايد للجراحة بمساعدة الروبوتية ذات التدخل الجراحي البسيط أحد العوامل المتوقعة لدفع نمو السوق.

بالإضافة إلى ذلك، من المتوقع أن يؤدي الاعتماد والطلب المتزايد على الروبوتات الجراحية من قبل المتخصصين الطبيين إلى دفع نمو السوق خلال الفترة المتوقعة. ومع ذلك، فإن التكلفة العالية للتركيب ونقص المتخصصين المهرة هي بعض العوامل التي من المحتمل أن تحد من نمو هذا السوق إلى حد ما.

يتم دفع سوق الروبوتات الجراحية من خلال تقارب الطلب السريري والتقدم التكنولوجي والتحول المنهجي في الرعاية الصحية. الدافع الأساسي للنمو هو التفضيل المتزايد للإجراءات التدخلية البسيطة، والتي تقلل من الصدمات الجراحية، وتقصر فترات التعافي، وتخفض معدلات المضاعفات بعد العملية الجراحية. تستمر هذه المزايا السريرية في التأثير على استراتيجيات الاستثمار في المستشفيات وأنماط اعتماد الجراحين.

وتؤدي التحولات الديموغرافية إلى زيادة الطلب. شيخوخة السكان وتزايد انتشار الأمراض المزمنة مثل أمراض القلب والأوعية الدموية والسرطان واضطرابات المفاصل التنكسية تزيد من حجم الإجراءات في جميع أنحاء العالم. تتيح الروبوتات الجراحية دقة إجرائية أكبر في الحالات المعقدة، مما يدعم النتائج المتسقة عبر ملفات تعريف المرضى المتنوعة.

ويلعب الابتكار التكنولوجي أيضا دورا حاسما. يؤدي التقدم في التعبير الآلي، والرؤية الآلية، وتحليلات البيانات في الوقت الفعلي إلى توسيع نطاق الإجراءات بمساعدة الروبوت. يعمل التكامل مع الذكاء الاصطناعي على تحسين دعم القرار أثناء العملية الجراحية ويعزز الاتساق الإجرائي، مما يعزز الثقة السريرية.

ما هي المعوقات والتحديات الرئيسية؟

يواجه سوق الروبوتات الجراحية العديد من القيود الهيكلية والتشغيلية التي تؤثر على وتيرة الاعتماد وقابلية التوسع على المدى الطويل. لا يزال الاستثمار الرأسمالي المرتفع يشكل عائقًا رئيسيًا، حيث تتطلب المنصات الآلية المتقدمة إنفاقًا كبيرًا للاستحواذ والتركيب والترقيات المستمرة للنظام. ويحد عبء التكلفة هذا من إمكانية الوصول إلى المستشفيات متوسطة الحجم وأنظمة الرعاية الصحية الناشئة، مما يعزز تركيز السوق بين المؤسسات ذات التمويل الجيد.

ويطرح التعقيد التنظيمي أيضًا تحديات مستمرة. يجب أن تستوفي الأنظمة الروبوتية الجراحية معايير السلامة والأمن السيبراني والأداء الصارمة عبر الولايات القضائية المختلفة. يمكن أن تؤدي دورات الموافقة المطولة وأطر الامتثال المتطورة إلى تأخير التسويق وزيادة تكاليف التطوير، خاصة بالنسبة للوافدين الجدد والمبتكرين الصغار.

وتؤدي المخاطر التشغيلية إلى تقييد توسع السوق. تتطلب الروبوتات الجراحية تدريبًا متخصصًا، ولا يزال توفر الجراحين المهرة والموظفين الفنيين متفاوتًا بين المناطق. يمكن أن يؤدي عدم كفاية البنية التحتية للتدريب إلى تقليل معدلات الاستخدام والتأثير على النتائج الإجرائية. بالإضافة إلى ذلك، تؤدي مشكلات إمكانية التشغيل البيني للنظام مع البنية التحتية الحالية للمستشفى إلى خلق تحديات للتكامل.

تتزايد المخاوف المتعلقة بأمن البيانات والمسؤولية، حيث أصبحت الأنظمة الروبوتية أكثر اعتمادًا على البرامج وأكثر اتصالاً. إن نقاط الضعف في الأمن السيبراني، والمسائل المتعلقة بملكية البيانات، والمساءلة في حالة حدوث خلل في النظام تؤدي إلى مخاطر قانونية ومخاطر تتعلق بالسمعة. وتتطلب هذه القيود مجتمعة استثمارًا استراتيجيًا ومواءمة تنظيمية وتطوير القوى العاملة للحفاظ على نمو السوق على المدى الطويل.

كيف يتم تقسيم السوق؟

يتم تقسيم سوق الروبوتات الجراحية عبر أبعاد متعددة تعكس الاختلافات في الاستخدام السريري وسلوك الشراء واعتماد التكنولوجيا. وتكشف طبقات التجزئة هذه أين يتم توليد القيمة، وكيف تختلف شدة المنافسة، وأين من المرجح أن يظهر النمو المستقبلي. يعد فهم هذه الفروق أمرًا ضروريًا لتقييم نضج السوق وإمكانات الاستثمار وقابلية التوسع على المدى الطويل.

التقسيم حسب التطبيق

يختلف اعتماد الروبوتات الجراحية بشكل كبير حسب التخصص السريري، ويتشكل حسب التعقيد الإجرائي، وهياكل السداد، ومعرفة الجراح.

تظل الجراحة العامة الجزء الأكبر من التطبيقات. تعتمد إجراءات مثل جراحة القولون والمستقيم وإصلاح الفتق وتدخلات علاج السمنة بشكل متزايد على المساعدة الروبوتية لتعزيز الدقة والتصور. تفضل المستشفيات المنصات الآلية التي تعمل على تحسين الاتساق الإجرائي مع تقليل مضاعفات ما بعد الجراحة ومدة الإقامة.

تمثل جراحة المسالك البولية أحد أكثر القطاعات نضجًا من الناحية التكنولوجية. أصبحت عمليات استئصال البروستاتا وإجراءات الكلى بمساعدة الروبوتية معيارًا في العديد من أنظمة الرعاية الصحية المتقدمة. إن أحجام الإجراءات الكبيرة والأدلة السريرية القوية وخطوط تدريب الجراحين الراسخة تدعم الاعتماد المستدام.

يستمر طب النساء في التوسع حيث تتيح المنصات الروبوتية عمليات استئصال الرحم بأقل تدخل جراحي وجراحات الحوض المعقدة. تظل الدقة وبيئة العمل وتقليل فقدان الدم من المحركات الرئيسية للقيمة في هذا القطاع.

تعتبر جراحة العظام والعمود الفقري من مجالات النمو الناشئة. تعمل المساعدة الآلية على تحسين دقة تحديد موضع الزرعة والتخطيط الإجرائي، خاصة في استبدال المفاصل ومحاذاة العمود الفقري. يتسارع التبني حيث تظهر الأنظمة تحسينات قابلة للقياس في النتائج.

تظل تطبيقات جراحة القلب والصدر والجراحة العصبية متخصصة ولكنها تتوسع. وتحد التكاليف الرأسمالية المرتفعة ومتطلبات التدريب المتخصص من الاستخدام على نطاق واسع، إلا أن التقدم التكنولوجي يعمل تدريجياً على تحسين إمكانية الوصول.

التقسيم حسب المستخدم النهائي

تمثل المستشفيات شريحة المستخدم النهائي المهيمنة، مدفوعة بقدرتها الرأسمالية، وحجم الحالات، والقدرة على دمج الأنظمة الروبوتية في سير العمل الجراحي المعقد. تتصدر المراكز الطبية الأكاديمية الكبيرة والمستشفيات المتخصصة الاعتماد نظرًا لتركيزها على الابتكار والبحث والرعاية المتخصصة.

تظهر المراكز الجراحية المتنقلة كقطاع عالي النمو. ومع تحول الإجراءات طفيفة التوغل نحو العيادات الخارجية، تكتسب الأنظمة الروبوتية المدمجة والفعالة من حيث التكلفة المزيد من الاهتمام. تعطي هذه المرافق الأولوية للكفاءة التشغيلية، وأوقات الإجراءات الأقصر، ومعدل دوران المرضى السريع.

تساهم العيادات المتخصصة والمراكز الجراحية الخاصة بطلب متواضع ولكنه متزايد، خاصة في جراحة العظام والمسالك البولية. ويتأثر اعتمادها بهياكل السداد والتركيبة السكانية للمرضى المحليين.

التقسيم حسب هندسة التكنولوجيا

تختلف الأنظمة الروبوتية بشكل كبير في التصميم والهندسة المعمارية التكنولوجية. تُفضل الأنظمة المتكاملة التي تجمع بين التصوير والملاحة والتحكم في الأجهزة للإجراءات المعقدة التي تتطلب دقة عالية. أصبحت المنصات المعيارية، التي تسمح بالترقيات والتخصيص، مفضلة بشكل متزايد من قبل مقدمي الخدمات المهتمين بالتكلفة.

تحظى أنظمة وحدة التحكم المفتوحة بالاهتمام لتحسين بيئة العمل للجراحين وتواصل الفريق، بينما تظل تصميمات وحدة التحكم المغلقة مفضلة للتطبيقات ذات الدقة المكثفة. وأصبحت التحسينات التي تعتمد على البرمجيات، بما في ذلك الملاحة المدعومة بالذكاء الاصطناعي وتحليلات البيانات، من عوامل التمييز الرئيسية.

النظام البيئي

يمتد خلق القيمة في سوق الروبوتات الجراحية إلى ما هو أبعد من مبيعات الأجهزة. تساهم الإيرادات المتكررة من تحديثات البرامج وعقود الخدمة واستبدال الأجهزة وبرامج التدريب بشكل كبير في الربحية على المدى الطويل. يؤكد المصنعون بشكل متزايد على قيمة دورة الحياة بدلاً من التسعير المسبق للنظام.

تستمد المستشفيات قيمتها من خلال تحسين النتائج الجراحية، وتقليل معدلات المضاعفات، ومدة الإقامة القصيرة في المستشفى. تُترجم هذه الفوائد إلى كفاءات تشغيلية ومقاييس أقوى لرضا المرضى. بالنسبة للدافعين، تدعم النتائج المحسنة احتواء التكاليف وتحسين الرعاية طويلة الأجل.

ومن منظور الابتكار، يعمل التعاون بين مطوري الروبوتات ومقدمي الرعاية الصحية والمؤسسات الأكاديمية على تسريع عملية تحسين المنتج. تعمل هذه الشراكات على تعزيز التحقق السريري، ودعم الموافقات التنظيمية، وتعزيز قبول السوق على نطاق أوسع.

يُظهر سوق الروبوتات الجراحية العالمية تباينًا إقليميًا كبيرًا يتشكل حسب نضج البنية التحتية للرعاية الصحية، والأطر التنظيمية، وأنظمة السداد، وأنماط التبني السريري. وفي حين تختلف مستويات التبني، تساهم كل منطقة في محركات نمو متميزة وديناميكيات ابتكار تشكل بشكل جماعي توسع السوق العالمية.

"زيادة البحث والتطوير واستخدام الروبوتات الجراحية لعلاج السرطان لتحقيق أعلى معدل نمو سنوي مركب في منطقة آسيا والمحيط الهادئ"

أمريكا الشمالية

حققت أمريكا الشمالية إيرادات قصوى بلغت 1,045.5 مليون دولار أمريكي في عام 2018، ومن المتوقع أن تهيمن على سوق الروبوتات الجراحية طوال الفترة المتوقعة. قدرت جمعية القلب الأمريكية، في منشورها الصادر عام 2016 عن أمراض القلب والسكتات الدماغية، أن 98 مليون بالغ أمريكي يعانون من أنواع مختلفة من أمراض القلب والأوعية الدموية. ومن المتوقع أن يؤدي العدد المتزايد من أمراض القلب والأوعية الدموية إلى زيادة الطلب على العمليات الجراحية طفيفة التوغل، مما يؤدي بالتالي إلى زيادة الطلب على الأنظمة الجراحية الروبوتية في المنطقة.

تظل أمريكا الشمالية السوق الإقليمية الأكثر نضجًا وتقدمًا من الناحية التكنولوجية. إن الإنفاق المرتفع على الرعاية الصحية، والاعتماد المبكر للجراحة طفيفة التوغل، وأطر السداد القوية، يدعم الطلب المستمر. تمثل الولايات المتحدة غالبية الإيرادات الإقليمية بسبب شبكات المستشفيات الواسعة وبرامج الجراحة الروبوتية القائمة. وتليها كندا بإقبال ثابت، مدفوعًا باستثمارات الرعاية الصحية العامة وتوسيع مبادرات الأتمتة الجراحية. تستفيد المنطقة من التعاون الوثيق بين الشركات المصنعة والمؤسسات الأكاديمية ومقدمي الرعاية الصحية.

North America Surgical Robots Market Size, 2025

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

آسيا والمحيط الهادئ

من المتوقع أن تنمو منطقة آسيا والمحيط الهادئ بمعدل نمو سنوي مركب أعلى بكثير خلال الفترة المتوقعة. تعد زيادة البحث والتطوير واستخدام الروبوتات الجراحية لعلاج السرطان وقطاع الأورام الآخر من العوامل الرئيسية المتوقعة لدفع نمو سوق الروبوتات الجراحية في منطقة آسيا والمحيط الهادئ. من المتوقع أن تفقد أوروبا حصتها في السوق خلال الفترة 2019-2026، في حين من المتوقع أن تكتسب منطقة الشرق الأوسط وأفريقيا حصة في السوق خلال الفترة المتوقعة. ومن المتوقع أن تسجل أمريكا اللاتينية نموا معتدلا خلال الفترة 2019-2026.

تعد منطقة آسيا والمحيط الهادئ السوق الإقليمية الأسرع نموًا، مدفوعًا بتوسع البنية التحتية للرعاية الصحية، وارتفاع أحجام العمليات الجراحية، وزيادة الاستثمار في التكنولوجيا الطبية. وتظل اليابان رائدة في مجال التكنولوجيا، حيث تستفيد من الخبرة المتقدمة في مجال الروبوتات والدعم الحكومي القوي. تعمل الصين بسرعة على توسيع نطاق الانتشار عبر مستشفيات التعليم العالي، بدعم من التصنيع المحلي والحوافز السياسية المواتية. تتمتع الهند وجنوب شرق آسيا بإمكانات نمو عالية، مدفوعة بارتفاع الطلب على الرعاية الصحية وتوسيع شبكات المستشفيات الخاصة.

أوروبا

تمثل أوروبا سوقًا متنوعة ومتوسعة بشكل مطرد. وتتصدر دول أوروبا الغربية عملية اعتماد هذه التقنية، بدعم من البنية التحتية القوية للأبحاث السريرية والوضوح التنظيمي. تقود ألمانيا والمملكة المتحدة النمو الإقليمي من خلال مبادرات تحديث المستشفيات وزيادة قبول الجراحة بمساعدة الروبوت. تظهر أسواق جنوب وشرق أوروبا استيعابًا تدريجيًا مع انخفاض حواجز التكلفة وتحسن البنية التحتية للتدريب. يستمر التنسيق التنظيمي عبر الاتحاد الأوروبي في تشكيل استراتيجيات الشراء ومسارات الابتكار.

أمريكا اللاتينية

تمثل أمريكا اللاتينية فرصة ناشئة تتميز بالاعتماد التدريجي للروبوتات الجراحية في مراكز الرعاية الصحية الحضرية. وتتصدر البرازيل والمكسيك الإقبال الإقليمي على هذا العلاج، بدعم من استثمارات المستشفيات الخاصة والوعي المتزايد بالإجراءات التدخلية البسيطة. ولا تزال قيود الميزانية وعدم المساواة في الوصول إلى الرعاية الصحية تمثل تحديات، ولكن برامج تحديث الرعاية الصحية المستمرة تعمل على تحسين إمكانية الوصول إلى الأسواق.

الشرق الأوسط وأفريقيا

وتظهر منطقة الشرق الأوسط وأفريقيا اعتماداً انتقائياً ولكن متزايداً. تستثمر دول الخليج بكثافة في البنية التحتية المتقدمة للرعاية الصحية، وتضع الجراحة الروبوتية كجزء من استراتيجيات التحديث الوطنية. في المقابل، لا يزال اعتماد هذا العلاج في جميع أنحاء أفريقيا محدودًا بسبب البنية التحتية وعوائق التكلفة، على الرغم من أن البرامج التجريبية في المراكز الطبية الرائدة تشير إلى إمكانات طويلة المدى.

وفي جميع المناطق، يظل الوضوح التنظيمي، والقدرة على تدريب الجراحين، ومواءمة السداد من العوامل الحاسمة التي تؤثر على وتيرة الاعتماد. لا تزال الفوارق الإقليمية قائمة، لكن المسار العام يشير إلى توسيع القبول العالمي والتكامل الأعمق للجراحة الروبوتية في الممارسة السريرية السائدة.

ما مدى تنافسية السوق؟

يُظهر سوق الروبوتات الجراحية هيكلًا تنافسيًا معتدل التركيز، تحدده مجموعة صغيرة من القادة العالميين ونظام بيئي متنامٍ من المبدعين المتخصصين. ترتكز ريادة السوق على الشركات المصنعة الراسخة التي تتمتع بحافظات منتجات واسعة ومواقع قوية للملكية الفكرية وعلاقات طويلة الأمد مع أنظمة المستشفيات. ويستفيد هؤلاء اللاعبون من مزايا الحجم والخبرة التنظيمية والتكامل العميق في سير العمل السريري، مما يؤدي بشكل جماعي إلى رفع حواجز الدخول أمام المشاركين الجدد.

وتتركز المنافسة بشكل متزايد على التمايز التكنولوجي بدلا من الأجهزة وحدها. يتنافس كبار البائعين على دقة النظام والتصميم المريح وذكاء البرامج وتعدد الاستخدامات الإجرائية. أصبحت الترقيات المستمرة في تكامل التصوير والمساعدة المدعومة بالذكاء الاصطناعي وتحليلات البيانات أمرًا أساسيًا للحفاظ على الأهمية التنافسية. ويعطي البائعون أيضًا الأولوية لبنيات الأنظمة المعيارية للسماح للمستشفيات بتوسيع قدراتها دون استبدال الأنظمة الأساسية بأكملها.

الشركات المتوسطة الحجم والناشئة تنحت مناصبها من خلال التخصص. يركز الكثير منها على المؤشرات الجراحية المتخصصة، أو المنصات الفعالة من حيث التكلفة، أو الأنظمة المحمولة المصممة للعيادات الخارجية والعيادات الخارجية. غالبًا ما تؤكد هذه الشركات على المرونة، ودورات الابتكار الأسرع، والنتائج السريرية المستهدفة للتعويض عن مزايا الحجم التي تتمتع بها الشركات الأكبر حجمًا. تعد الشراكات الإستراتيجية مع المستشفيات الأكاديمية والموزعين الإقليميين من الطرق الشائعة لاختراق السوق.

تمتد المنافسة بشكل متزايد إلى ما هو أبعد من الأجهزة إلى النظم البيئية. تلعب الآن تحديثات البرامج ومنصات تحليل البيانات والأنظمة البيئية لتدريب الجراحين واتفاقيات الخدمة طويلة الأجل أدوارًا حاسمة في اختيار البائعين. نظرًا لأن المستشفيات تقوم بتقييم التكلفة الإجمالية للملكية بدلاً من تسعير النظام مقدمًا، فقد أصبحت قيمة دورة الحياة عامل تمييز رئيسي.

تظل عمليات الاندماج والاستحواذ والتحالفات الإستراتيجية متكررة حيث تسعى الشركات إلى توسيع محافظ التكنولوجيا والوصول إلى مناطق جغرافية جديدة وتسريع المسارات التنظيمية. بشكل عام، تستمر البيئة التنافسية في التزايد، مدفوعة بسرعة الابتكار، وتوليد الأدلة السريرية، والقدرة على إثبات القيمة الإجرائية والاقتصادية القابلة للقياس.

اللاعبين الرئيسيين في السوق

"استحوذت شركة Intuitive Surgical Inc. على أعلى حصة سوقية من حيث الإيرادات في عام 2018"

تعتبر شركة Intuitive Surgical Inc. لاعبًا رائدًا وفقًا لتقرير السوق. من المرجح أن تحتفظ شركة Intuitive Surgical Inc. بمكانتها خلال الفترة المتوقعة بسبب مجموعة منتجاتها المتنوعة وشبكة التوزيع القوية على مستوى العالم. من أجل تعزيز مكانتها في السوق، يركز اللاعبون الرئيسيون في سوق الروبوتات الجراحية على إدخال نظام آلي خاص بالإجراء. اللاعبون الآخرون العاملون في سوق الروبوتات الجراحية العالمية هم Medtronic، Stryker، Smith & Nephew، Zimmer Biomet.

ما هو الدور الذي يلعبه الابتكار والتقنيات الناشئة في تشكيل النمو المستقبلي؟

يظل الابتكار هو المحفز الأساسي لإعادة تشكيل سوق الروبوتات الجراحية، حيث يؤثر التقدم التكنولوجي بشكل مباشر على معدلات الاعتماد والنتائج السريرية وتحديد المواقع التنافسية. يتم دمج الذكاء الاصطناعي بشكل متزايد داخل المنصات الروبوتية لدعم التوجيه أثناء العملية، وتمايز الأنسجة، والتحكم التكيفي في الحركة. تعمل هذه القدرات على تعزيز الدقة وتقليل التباين عبر الإجراءات ودعم عملية اتخاذ القرار للجراح في البيئات المعقدة.

كما تعمل التطورات في مجال الرؤية الآلية ودمج أجهزة الاستشعار على توسيع النطاق الوظيفي للأنظمة الروبوتية. يتيح تكامل التصوير المحسّن إمكانية التصور في الوقت الفعلي للهياكل التشريحية، مما يحسن الدقة أثناء الإجراءات طفيفة التوغل. تسمح البنى الممكّنة للسحابة الآن بمراقبة الأداء عن بعد، والصيانة التنبؤية، وتحديثات البرامج، مما يؤدي إلى تمديد دورات حياة النظام وتقليل وقت التوقف عن العمل.

يتم تصميم المنصات الروبوتية بشكل متزايد حول البنى المعيارية. يسمح هذا النهج لمقدمي الرعاية الصحية بتوسيع نطاق الوظائف بمرور الوقت، واعتماد أدوات جديدة دون استبدال النظام بالكامل، وتخصيص القدرات بما يتناسب مع الاحتياجات الإجرائية المحددة. وتعتبر هذه المرونة ذات قيمة خاصة في أنظمة الرعاية الصحية الحساسة من حيث التكلفة.

تعمل التقنيات الناشئة مثل ردود الفعل اللمسية والتوائم الرقمية والتدريب القائم على المحاكاة على إعادة تشكيل تعليم الجراحين وتطوير الكفاءة. تعمل هذه الأدوات على تقصير منحنيات التعلم ودعم النتائج الإجرائية الموحدة. تعمل هذه الابتكارات مجتمعة على تسريع القبول السريري، ودعم التبني الإجرائي الأوسع، وتعزيز مسار النمو طويل المدى لسوق الروبوتات الجراحية.

ما هي فرص النمو؟

تتركز فرص النمو في سوق الروبوتات الجراحية بشكل متزايد في المناطق التي تتقاطع فيها الاحتياجات السريرية غير الملباة مع مكاسب الكفاءة التشغيلية. تكمن إحدى الفرص الأكثر إلحاحًا في توسيع نطاق اعتماد الروبوتات خارج المستشفيات المتخصصة إلى مراكز جراحية متنقلة ومرافق رعاية صحية إقليمية. تبحث هذه الإعدادات عن أنظمة مدمجة وفعالة من حيث التكلفة تدعم أحجام الإجراءات الكبيرة دون متطلبات البنية التحتية المعقدة.

وتمثل الاقتصادات الناشئة وسيلة أخرى ذات إمكانات عالية. يؤدي تحسين البنية التحتية للرعاية الصحية، وزيادة الطلب الجراحي، والمبادرات الحكومية الداعمة إلى خلق ظروف مواتية لاعتماد النظام الآلي. إن الشركات المصنعة التي تكيف نماذج التسعير وبرامج التدريب ودعم الخدمات مع ظروف السوق المحلية هي في وضع أفضل للتوسع في هذه المناطق.

توفر الروبوتات الخاصة بالإجراءات مزيدًا من الفرص. تستمر الأنظمة المصممة لجراحة العظام وجراحة الأنسجة الرخوة والتدخلات طفيفة التوغل في جذب الاستثمار بسبب الطلب السريري القوي وفوائد الكفاءة الواضحة. بالإضافة إلى ذلك، فإن تكامل الروبوتات مع منصات الصحة الرقمية يفتح مسارات للتحسين القائم على البيانات، والمراقبة عن بعد، ونماذج الرعاية القائمة على النتائج.

تتزايد أهمية الشراكات الإستراتيجية عبر النظام البيئي للرعاية الصحية الذي يشمل الشركات المصنعة للأجهزة ومطوري البرامج ومقدمي الرعاية. تعمل عمليات التعاون هذه على تسريع الابتكار وتقليل مخاطر التطوير وتحسين وقت الوصول إلى السوق. مع توسع الرعاية الصحية القائمة على القيمة، من المرجح أن تحظى الحلول التي تثبت فوائد سريرية واقتصادية قابلة للقياس باهتمام مستمر من المستثمرين والعملاء.

قائمة الشركات الرئيسية في سوق الروبوتات الجراحية:

شركة جراحية بديهية

ميدترونيك

سترايكر

سميث وابن أخيه

زيمر بيوميت

شركة ترانس إنتيريكس الجراحية

شركة فيرب الجراحية

ثينك الجراحية، وشركة

لاعبين بارزين آخرين

تغطية التقرير

[فويوييتوجي]

يعد الاستثمار المرتفع من قبل اللاعبين في السوق في تطوير النظام الآلي الجراحي المحدد أحد العوامل الرئيسية التي تدفع نمو سوق الروبوتات الجراحية العالمية. تعد زيادة أمراض القلب والأوعية الدموية وزيادة الطلب على العمليات الجراحية طفيفة التوغل أيضًا من العوامل الرئيسية التي تدفع نمو السوق العالمية خلال الفترة المتوقعة.

يقدم تقرير سوق الروبوتات الجراحية رؤى نوعية وكمية حول اتجاهات صناعة الروبوتات الجراحية وتحليلاً مفصلاً لحجم صناعة الروبوتات الجراحية ومعدل النمو لجميع القطاعات الممكنة في السوق. يتم تقسيم السوق حسب التطبيق والمستخدم النهائي. على أساس المنتج، يتم تقسيم السوق إلى الجراحة العامة وأمراض النساء والمسالك البولية وجراحة العظام وغيرها. على أساس المستخدم النهائي، يتم تصنيف سوق الروبوتات الجراحية إلى مستشفيات ومراكز جراحية متنقلة وغيرها. جغرافيًا، يتم تقسيم السوق إلى خمس مناطق رئيسية، وهي أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وبقية العالم. يتم تصنيف المناطق إلى مزيد من البلدان.

إلى جانب هذا، يتضمن تحليل التقرير ديناميكيات السوق والمشهد التنافسي. وتتمثل الأفكار الرئيسية المختلفة الواردة في التقرير في مدى انتشار الأمراض الرئيسية، حسب المنطقة؛ تحليل التسعير، اللاعبين الرئيسيين؛ التقدم التكنولوجي فيالأنظمة الروبوتية الطبية; عمليات الدمج والاستحواذ الرئيسية؛ إطلاق منتجات جديدة؛ من بين أمور أخرى.

قطاعات السوق

يصف

تفاصيل

عن طريق التطبيق

الجراحة العامة

أمراض النساء

جراحة المسالك البولية

جراحة العظام

آحرون

بواسطة المستخدم النهائي

المستشفيات

مراكز الجراحة المتنقلة

آحرون

بواسطة الجغرافيا

أمريكا الشمالية (الولايات المتحدة الأمريكية وكندا)

أوروبا (المملكة المتحدة وألمانيا وفرنسا وإيطاليا وإسبانيا والدول الاسكندنافية وبقية أوروبا)

آسيا والمحيط الهادئ (اليابان والصين والهند وأستراليا وجنوب شرق آسيا وبقية آسيا والمحيط الهادئ)

وفقًا لـ Fortune Business Insights، بلغت قيمة حجم سوق الروبوتات الجراحية العالمية 18.36 مليار دولار أمريكي في عام 2026، ومن المتوقع أن تصل إلى 59.36 مليار دولار أمريكي بحلول عام 2034 بمعدل نمو سنوي مركب قدره 15.80٪ خلال الفترة 2026-2034.

تُستخدم الروبوتات الجراحية على نطاق واسع في الجراحة العامة وأمراض النساء والمسالك البولية وجراحة العظام. من المتوقع أن يحتفظ قطاع أمراض النساء بحصة سوقية كبيرة خلال فترة التنبؤ.

إن التقدم التكنولوجي المتزايد، وتطوير الروبوتات الجراحية الخاصة بالإجراءات، وزيادة السلامة، وزيادة التطبيقات وإطلاق المنتجات الجديدة من شأنه أن يدفع إلى اعتماد هذه التقنية.

إن اعتماد الروبوتات الجراحية المتقدمة، والروبوتات الجراحية الأكثر أمانًا، وإطلاق المنتجات الجديدة، والتقدم في البحث والتطوير الذي يؤدي إلى تحسين كبير في الميزات التكنولوجية والتطبيقات الجديدة، وزيادة الوعي فيما يتعلق بدقة الروبوتات الجراحية هي اتجاهات السوق الفائقة.

هل تبحث عن معلومات شاملة حول مختلف الأسواق؟ تواصل مع خبرائنا

تحدث إلى خبير

تقدر قيمة سوق الروبوتات الجراحية العالمية بـ 18.36 مليار دولار أمريكي في عام 2026، ومن المتوقع أن تصل إلى 59.36 مليار دولار أمريكي بحلول عام 2034 بمعدل نمو سنوي مركب قدره 15.80٪ خلال الفترة 2026-2034.