حجم سوق أدوية الأرق، والمشاركة وتحليل الصناعة، حسب فئة الأدوية (مضادات مستقبلات الأوركسين المزدوجة (DORAs)، والأدوية Z/المنومات غير البنزوديازيبين، والمنومات البنزوديازيبين، وعوامل مسار الميلاتونين، وغيرها)، حسب مؤشر المرض (اضطراب الأرق المزمن الأولي، والأرق النفسي المرضي، والأمراض المصاحبة) الأرق العصبي/الألم المرتبط بالألم، وغيره)، حسب الفئة العمرية (البالغين والأطفال)، حسب النوع (العلامة التجارية والعامة)، حسب طريق الإدارة (عن طريق الفم وغيرها)، حسب قناة التوزيع (صيدليات المستشفيات، ومخازن الأدوية وصيدليات البيع بالتجزئة، وغيرها)، والتوقعات الإقليمية، 2026-2034

حجم سوق أدوية الأرق والتوقعات المستقبلية

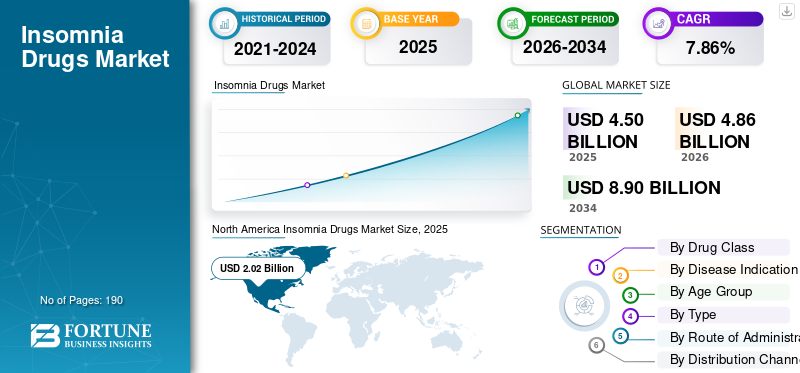

بلغت قيمة سوق أدوية الأرق العالمية 4.50 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 4.86 مليار دولار أمريكي في عام 2026 إلى 8.90 مليار دولار أمريكي بحلول عام 2034، مما يُظهر معدل نمو سنوي مركب قدره 7.86٪ خلال الفترة المتوقعة. وهيمنت أمريكا الشمالية على سوق أدوية الأرق بحصة سوقية بلغت 44.88% في عام 2025.

ينمو السوق العالمي بشكل مطرد حيث أصبحت اضطرابات النوم أكثر وضوحًا بين كبار السن. يؤدي ارتفاع مستويات التوتر والقلق والاكتئاب وجداول العمل غير المنتظمة واضطرابات النوم المرتبطة بنمط الحياة إلى زيادة عدد المرضى الذين يبحثون عن علاج طبي للأرق. وقد أدت هذه العوامل إلى زيادة الطلب في السوق العالمية على تحسين بداية النوم والحفاظ عليه، مع تحسين السلامة والتحمل والأداء في اليوم التالي. ويستفيد السوق أيضًا من الابتكار المستمر وتوسيع خطوط المرشحين من الشركات الرئيسية والأسواق الناشئة.

- على سبيل المثال، في مارس 2026، أعلنت شركة Idorsia عن نتائج إيجابية من تجربة المرحلة الثانية لعقار Daridorexant لدى الأطفال الذين يعانون من اضطراب الأرق. وأفادت الدراسة عن تحسينات ذات مغزى سريري وإحصائية عبر مقاييس النوم المتعددة، مما يدل على أن علاجات الأرق الأحدث مستمرة في التوسع لتشمل مجموعات إضافية من المرضى خارج نطاق السكان البالغين التقليديين. من المتوقع أن يدعم هذا التقدم في خط الأنابيب ابتكار المنتجات ويعزز فرص النمو على المدى الطويل في السوق بشكل عام.

علاوة على ذلك، يركز اللاعبون الرائدون في الصناعة، مثل شركة Eisai Co., Ltd.، وIdorsia Ltd، وMerck & Co., Inc.، وشركة Takeda Pharmaceutical Company Limited، على البحث والتطوير لتعزيز مراكزهم في السوق.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

اتجاهات سوق أدوية الأرق

الطلب المتزايد على علاجات الأرق الأكثر أمانًا والأفضل تحملاً هو اتجاه السوق الناشئة

أحد الاتجاهات الرئيسية في السوق العالمية التي تمت ملاحظتها هو الطلب المتزايد على علاجات الأرق الأكثر أمانًا والأفضل تحملاً. يرجع الطلب المتزايد إلى أن المرضى ومقدمي الرعاية الصحية أصبحوا أكثر حذراً بشأن أدوية النوم التقليدية التي قد تشكل مخاطر التخدير المتبقي، أو ضعف اليقظة، أو مشاكل التحمل على المدى الطويل. ومع تزايد هذا القلق، يتحول الطلب نحو علاجات أحدث مصممة لتوفير فوائد النوم مع انخفاض العبء في الصباح التالي وتجربة علاجية أفضل بشكل عام. وهذا يدفع الابتكار نحو الأدوية القائمة على الآلية، وخاصة مضادات مستقبلات الأوركسين، ويساعد في إعادة تشكيل أنماط النوم الموصوفة طبيا في السوق.

- على سبيل المثال، في أبريل 2025، ذكرت شركة Idorsia أنه قد تم نشر بيانات إيجابية عن عقار Daridorexant في المرضى الذين يعانون من الأرق المزمن والتبول أثناء الليل، وأشارت أيضًا إلى بيانات جديدة تقيم الانتقال من الليل إلى النهار في اضطراب الأرق. ويعكس هذا كيف يفضل الطلب في السوق بشكل متزايد علاجات الأرق التي تعتمد على الفعالية، إلى جانب الأداء أثناء النهار والتحمل، مما يدعم اتجاه السوق هذا.

ديناميكيات السوق

محركات السوق

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

ارتفاع معدل انتشار الأرق واضطرابات النوم يغذي الطلب في السوق ويدفع النمو

أحد العوامل الرئيسية التي تدفع نمو سوق أدوية الأرق العالمية هو ارتفاع معدل انتشار الأرق واضطرابات النوم. إن وجود قاعدة أكبر من المرضى الذين تم تشخيصهم وطلب العلاج يزيد بشكل مباشر من الحاجة إلى أدوية فعالة للأرق. مع زيادة عدد الأشخاص الذين يعانون من مشاكل النوم المزمنة المرتبطة بالإجهاد والشيخوخة والاكتئاب والجداول الزمنية غير المنتظمة وغيرها من الحالات الصحية، يكتب الأطباء المزيد من الوصفات الطبية، وتولي أنظمة الرعاية الصحية اهتمامًا أكبر بصحة النوم. وهذا يخلق طلبًا تجاريًا قويًا على أدوية الأرق ذات العلامات التجارية والجديدة، والذي بدوره يدعم توسيع المنتج، واختراق السوق على نطاق أوسع، ونمو الإيرادات على المدى الطويل للشركات العاملة في هذا السوق.

- على سبيل المثال، قدر تحليل عالمي قائم على المراجعة المنهجية لعام 2025 أن 852.3 مليون بالغ في جميع أنحاء العالم يعانون من الأرق، أي ما يعادل انتشار عالمي بنسبة 16.2%، وأن 415.0 مليون يعانون من الأرق الشديد (انتشار 7.9%). ووجدت الدراسة أيضًا أن الأرق كان أكثر انتشارًا عند الإناث منه عند الذكور في جميع الفئات العمرية. وهذه إحصائية قوية في جانب الطلب للسوق العالمية.

قيود السوق

تستمر المخاوف المتعلقة بالسلامة والتحمل على المدى الطويل في تقييد نمو السوق

إن المخاوف بشأن سلامة العلاجات الدوائية على المدى الطويل تعيق توسع السوق العالمية. لا يزال العلاج طويل الأمد بالعديد من أدوية الأرق مرتبطًا بمخاوف مثل التبعية، والسقوط، والتخدير المتبقي، والضعف الإدراكي، خاصة عند كبار السن. في حين أن الأرق هو حالة شائعة ومزمنة، فإن العديد من المرضى لا يستخدمون العلاج الدوائي لفترات طويلة حيث يظل الأطباء والمرضى حذرين بشأن الآثار الجانبية وعبء العلاج على المدى الطويل. وهذا يخلق بيئة وصفية أكثر انتقائية، مما يؤدي إلى إبطاء استيعاب السوق على نطاق أوسع للعديد من فئات أدوية الأرق. ونتيجة لذلك، يصبح التوسع الإجمالي في الوصفات الطبية أكثر محدودية، ويشهد السوق نموًا أبطأ في الحجم على المدى الطويل على الرغم من ارتفاع معدل انتشار الأرق.

- على سبيل المثال، في أبريل 2026، ذكر مقال منشور بعنوان "الاحتياجات غير الملباة في إدارة الأرق لدى كبار السن ودور الليمبوركسانت: منظور العالم الحقيقي" أن المخاطر، بما في ذلك التبعية تقيد العلاجات المتاحة، والسقوط، والتخدير المتبقي، والضعف الإدراكي. وهذا يسلط الضوء بشكل مباشر على الحذر السريري الذي يمكن أن يقلل من الاستخدام طويل الأمد لأدوية الأرق.

فرص السوق

يؤدي الوعي المتزايد بصحة النوم وارتفاع سلوك طلب العلاج إلى خلق فرص جديدة للتوسع في السوق

تتمثل إحدى فرص النمو الرئيسية في السوق في الوعي المتزايد بصحة النوم وسلوك البحث عن العلاج. زيادة الوعي بفرص نمو سوق الجوائز، حيث يساعد الوعي المتزايد على نقل المرضى من تجاهل قلة النوم إلى استشارة الأطباء بشكل نشط والبحث عن علاجات معتمدة. ومع تزايد مناقشة الأرق بشكل علني وارتباطه بشكل أكثر وضوحًا بالأداء أثناء النهار، والرفاهية العاطفية، والصحة على المدى الطويل، يمكن أن يرتفع عدد المرضى الذين تم تشخيصهم وعلاجهم. تعمل هذه العوامل مجتمعة على زيادة الطلب على الوصفات الطبية وتشجيع الشركات على الاستثمار في التسويق التجاري على نطاق أوسع وتعليم الأطباء واستراتيجيات التوسع الإقليمي. وتشجع إمكانات النمو أيضًا الشركات على التوسع جغرافيًا واغتنام فرص النمو الجديدة.

- على سبيل المثال، في مارس 2026، عقدت Idosia شراكة مع Pharmalink لتوزيع وتسويق QUVIVIQ (daridorexant) في جميع أنحاء الإمارات العربية المتحدة والكويت وقطر وعمان والبحرين. ستساعد الشراكة في ضمان حصول العديد من المرضى على علاج الأرق.

تحديات السوق

انتهاء صلاحية براءات الاختراع والمنافسة العامة يزيدان من ضغط الأسعار في السوق

أحد التحديات الرئيسية في السوق هو انتهاء صلاحية براءات الاختراع والمنافسة العامة. بمجرد أن تفقد أدوية الأرق ذات العلامات التجارية حصريتها، يمكن للإصدارات العامة منخفضة التكلفة أن تحول بسرعة الطلب على الوصفات الطبية بعيدًا عن المنتجات الأصلية وتقلل من قوتها التسعيرية. كلما زاد عدد الأطباءالصيدلياتومع تفضيل الدافعين للبدائل الفعالة من حيث التكلفة، قد تواجه الشركات المصنعة ذات العلامات التجارية تآكلًا أسرع في الإيرادات وضعفًا في الاحتفاظ بحصتها في السوق. بالإضافة إلى ذلك، يمكن للمنافسة العامة القوية أن تدفع السوق نحو المنافسة القائمة على الأسعار بدلاً من التمايز على أساس القيمة، مما يضغط على الهوامش.

- على سبيل المثال، أفادت دراسة أجرتها JAMA في فبراير 2025 حول دوكسيبين للأرق أنه بعد أن أصبحت أقراص دوكسيبين العامة ذات الجرعة المنخفضة متاحة في عام 2020، فقد حلت محل إصدار الاسم التجاري، في حين سلط المقال الضوء أيضًا على أنماط الاستخدام والإنفاق المشوهة في هذه الفئة. وجدت الدراسة أنه في عام 2023، شكلت الأقراص العامة ذات الجرعات المنخفضة 11.2% فقط من إمدادات دوكسيبين الأرق المفترضة لمدة 30 يومًا ولكن 74.5% من الإنفاق، وخلصت إلى أن هذا النوع من ديناميكية سوق الأدوية المعاد استخدامها يمكن أن يحد من الوصول.

التقسيمتحليل

حسب فئة المخدرات

الاستخدام العالي لأدوية Z/المنومات غير البنزوديازيبينية لقيادة النمو القطاعي

استنادًا إلى فئة الأدوية، يتم تصنيف السوق إلى مضادات مستقبلات الأوركسين المزدوجة (DORAs)، والأدوية z/المنومات غير البنزوديازيبين، والمنومات البنزوديازيبين، وعوامل مسار الميلاتونين، وغيرها.

ومن بين هذه المنتجات، استحوذ قطاع الأدوية المنومة التي لا تحتوي على البنزوديازيبين على أكبر حصة في سوق أدوية الأرق. تم استخدام الأدوية Z/المنومات غير البنزوديازيبينية على نطاق واسع لسنوات عديدة كواحدة من خيارات العلاج الأكثر رسوخًا للأرق، خاصة للمرضى الذين يعانون من صعوبة في النوم، وفي بعض الحالات، البقاء نائمين. يستمر التوجيه السريري في التعرف على أدوية Z مثل الزولبيديم والزوبيكلون كعلاجات مرخصة للأرق قصيرة المدى. ونظرًا لأن هذه العلاجات مألوفة بالفعل لدى واضعي الوصفات الطبية ومتاحة على نطاق واسع في شكل شفوي، فإنها تستمر في الحصول على حجم كبير من الوصفات الطبية عبر الأسواق الحساسة من حيث التكلفة. كما أن إطلاق المنتجات في مناطق جغرافية جديدة يعزز ريادة هذا القطاع.

- على سبيل المثال، في يونيو 2023، أطلقت Idorsia QUVIVIQ (daridorexant) في سويسرا - وهو علاج هو الأول من نوعه لاضطراب الأرق المزمن لتحسين الأعراض الليلية والأداء أثناء النهار.

من المتوقع أن ينمو قطاع مضادات مستقبلات Orexin المزدوجة (DORAs) بمعدل نمو سنوي مركب قدره 18.28٪ خلال الفترة المتوقعة.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

بواسطة إشارة المرض

الطلب المتكرر على علاجات اضطراب الأرق المزمن الأساسي لتعزيز النمو القطاعي

استنادًا إلى مؤشر المرض، يتم تقسيم السوق إلى اضطراب الأرق المزمن الأولي، والأرق النفسي المرضي، والأرق العصبي المرضي/الأرق المرتبط بالألم، والأرق قصير المدى/أرق التكيف، وغيرها.

في عام 2025، استحوذ اضطراب الأرق المزمن الأساسي على أكبر حصة من الإيرادات. سيطر هذا القطاع على السوق لأنه يمثل المجموعة الأساسية لتطوير أدوية الأرق ذات العلامات التجارية والموافقة عليها واستخدام العلاج على المدى الطويل. ويميل هذا القطاع أيضًا إلى توليد طلب أقوى على الوصفات الطبية بمرور الوقت بسبب المرضى الذين يعانون من أعراض مزمنة. وبسبب هذا النمط المتكرر، يخلق الأرق المزمن الأولي قاعدة طلب أكبر وأكثر استقرارًا تجاريًا من مجموعات الاستخدام المرضي قصيرة المدى أو الأضيق.

تركز الشركات الرئيسية على العروض المتقدمة تقنيًا والتوسع الجغرافي لتعزيز مكانتها في السوق.

- على سبيل المثال، في يناير 2026، أعلنت Idorsia أن التوسع العالمي لـ QUVIVIQ مستمر من خلال شراكة EMS لأمريكا اللاتينية. يتم وضع QUVIVIQ لعلاج الأرق لدى البالغين الذي يتميز ببداية النوم و/أو صعوبة الحفاظ على النوم، مما يدعم بشكل مباشر قوة قطاع الأرق المزمن الأساسي.

ومن المتوقع أن ينمو القطاع الآخر بمعدل نمو سنوي مركب قدره 10.82٪ خلال الفترة المتوقعة.

حسب الفئة العمرية

زيادة انتشار اضطرابات النوم لدى البالغين لقيادة النمو في هذا القطاع

بناءً على الفئة العمرية، يتم تقسيم السوق إلى أطفال وبالغين.

وفي عام 2025، سيطر قطاع البالغين على السوق. يعتمد سوق أدوية الأرق التجارية إلى حد كبير على تشخيص البالغين، ووصف الأدوية للبالغين، والموافقات التنظيمية للبالغين. يواجه البالغون في سن العمل وكبار السن تعرضًا كبيرًا للتوتر والقلق والجداول الزمنية غير المنتظمة واضطراب النوم المرتبط بنمط الحياة ومشاكل الحفاظ على النوم المرتبطة بالعمر، مما يزيد من الطلب على العلاج لدى هذه الفئة من السكان. أيضًا، تركز معظم العلامات التجارية الرئيسية لمنتجات الأرق وعمليات الإطلاق والتسويق على البالغين، مما يؤدي إلى هيمنة هذا القطاع.

- على سبيل المثال، في يونيو 2025، حصلت Simcere على موافقة من NMPA الصينية لاستخدام QUVIVIQ® (daridorexant) لعلاج المرضى البالغين الذين يعانون من الأرق الذي يتميز بصعوبة النوم و/أو الحفاظ على النوم. وهذا يدعم هيمنة شريحة البالغين حيث تستمر الموافقة على أدوية الأرق الأحدث وتسويقها أولاً بين السكان البالغين.

بالإضافة إلى ذلك، من المتوقع أن ينمو قطاع طب الأطفال بمعدل نمو سنوي مركب قدره 4.31% خلال فترة الدراسة.

حسب النوع

التكلفة الأقل وزيادة الوصول إلى المنتجات الجنيسة تغذي نمو القطاع

من حيث النوع، يتم تقسيم السوق إلى ذات العلامات التجارية والعامة.

واستنادا إلى النوع، هيمنت الأدوية الجنيسة على السوق. يستفيد القطاع العام من حقيقة أن العديد من علاجات الأرق القديمة راسخة بالفعل في مسارات العلاج، في حين أن الأدوية ذات العلامات التجارية الأحدث لا تزال تتوسع تدريجياً حسب الجغرافيا والسداد. وبما أن المنتجات العامة يسهل الوصول إليها وعادة ما تكون تكلفتها أقل من أدوية الأرق ذات العلامات التجارية الجديدة، فمن المرجح أن يتم صرفها في أماكن البيع بالتجزئة اليومية وأن تكون موضوعًا لوصفات طبية متكررة للمرضى الخارجيين.

- على سبيل المثال، في يوليو 2021، أطلقت شركة Breckenridge Pharmaceutical أقراص Zolpidem Tartrate ممتدة الإصدار، USP، الموصوفة بأنها الدواء العام لـ Ambien CR.

بالإضافة إلى ذلك، من المتوقع أن ينمو قطاع العلامات التجارية بمعدل نمو سنوي مركب قدره 10.05% خلال فترة الدراسة.

عن طريق الإدارة

الالتزام العالي وسهولة الإدارة لقيادة النمو في قطاع الفم

استنادا إلى طريق الإدارة، يتم تقسيم السوق إلى الفم وغيرها.

فيما يتعلق بطريقة الإعطاء، سيطرت التركيبات الفموية على السوق حيث تتم إدارة الأرق عادةً في الأماكن المتنقلة حيث تعد سهولة الاستخدام والراحة وتكرار الالتزام أمرًا بالغ الأهمية. من الأسهل على الأطباء وصف الأقراص، كما يسهل على المرضى الاستمرار فيها مع مرور الوقت، خاصة في حالات الأرق المزمن، حيث يؤثر تناولها ليلاً وراحة المريض على الاستمرارية. بما أن معظم أدوية الأرق الرائدة يتم تطويرها وتسويقها كمنتجات عن طريق الفم، فإن القطاع الفموي يستحوذ بشكل طبيعي على الحصة الأكبر من استخدام العلاج وإيرادات السوق.

- على سبيل المثال، في سبتمبر 2025، أعلنت Simcere أن البيانات السريرية الصينية للمرحلة الثالثة من QUVIVIQ (أقراص Daridorexant) قد تم نشرها في SLEEP. وهذا يسلط الضوء على أن علاجات الأرق الأحدث يتم تطويرها والتحقق من صحتها في شكل أقراص، مما يدعم هيمنة التركيبات الفموية في السوق.

ومن المتوقع أن ينمو الجزء الآخر بمعدل نمو سنوي مركب قدره 13.22% خلال فترة الدراسة.

بواسطة قناة التوزيع

زيادة الطلب على مخازن الأدوية وصيدليات البيع بالتجزئة بسبب أعداد المرضى الكبيرة تقود النمو القطاعي

استنادًا إلى قناة التوزيع، يتم تقسيم السوق إلى صيدليات المستشفيات ومخازن الأدوية وصيدليات البيع بالتجزئة وصيدليات الإنترنت.

فيما يتعلق بقناة التوزيع، سيطرت متاجر الأدوية وصيدليات البيع بالتجزئة على السوق حيث أن علاج الأرق هو في المقام الأول منطقة علاج للمرضى الخارجيين حيث يقوم المرضى بملء الوصفات الطبية بالقرب من المنزل والعودة لإعادة صرفها بشكل مستمر من خلال القنوات المجتمعية. يصبح نموذج التوزيع هذا أقوى عندما يتوسع الوصول إلى ما هو أبعد من المتخصصين ليشمل الممارسين العامين، حيث يمكن للوصفات الطبية بعد ذلك أن تتدفق بشكل مباشر أكثر إلى شبكات صيدليات التجزئة اليومية. ونتيجة لذلك، يدعم الوصول الأوسع للواصف وسلوك إعادة التعبئة الروتيني حجم صرف أكبر من خلال متاجر الأدوية وصيدليات البيع بالتجزئة مقارنةً بالقنوات الموجودة في المستشفيات.

- على سبيل المثال، في فبراير 2025، قامت Idorsia بتوسيع النطاق التجاري لـ QUVIVIQ من الواصفين المتخصصين إلى الممارسين العامين من خلال شراكة مع Berlin-Chemie، بدءًا من أوائل أبريل 2025. يدعم التطوير هيمنة قنوات صيدليات البيع بالتجزئة حيث أن الوصفات الطبية العامة الأوسع عادةً ما تزيد من تدفق الوصفات الطبية إلى إعدادات صرف المجتمع والتجزئة.

ومن المتوقع أن ينمو قطاع صيدليات المستشفيات بمعدل نمو سنوي مركب قدره 5.88% خلال فترة الدراسة.

التوقعات الإقليمية لسوق أدوية الأرق

حسب المنطقة، يتم تصنيف السوق إلى أوروبا وأمريكا الشمالية وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

أمريكا الشمالية

[واسنريريجو]

واستحوذت أمريكا الشمالية على الحصة المهيمنة في عام 2024 بقيمة 1.84 مليار دولار أمريكي وحافظت على مكانتها الرائدة في عام 2025 بقيمة 2.02 مليار دولار أمريكي. ينمو السوق في أمريكا الشمالية حيث يظل الأرق حالة كبيرة تعاني من نقص الخدمات. وفي الوقت نفسه، يهتم المرضى والأطباء بشكل متزايد بالعلاجات الأحدث التي تعمل على تحسين النوم والأداء في اليوم التالي.

سوق أدوية الأرق في الولايات المتحدة

ونظرًا لمساهمة أمريكا الشمالية الكبيرة وهيمنة الولايات المتحدة في المنطقة، تقدر قيمة السوق الأمريكية بحوالي 2.01 مليار دولار أمريكي في عام 2026، وهو ما يمثل حوالي 41.29٪ من السوق العالمية.

أوروبا

ومن المتوقع أن تنمو أوروبا بنسبة 7.79% خلال السنوات المقبلة، وهي ثاني أعلى نسبة بين جميع المناطق، وتصل قيمتها إلى 1.31 مليار دولار أمريكي بحلول عام 2026. وينمو السوق في أوروبا بسبب دعم السداد، وتوسيع نطاق الوصول إلى الوصفات الطبية، وزيادة ثقة الأطباء في مضادات مستقبلات الأوركسين المزدوجة الأحدث، والتي تؤدي إلى الإقبال.

سوق أدوية الأرق في المملكة المتحدة

وتقدر قيمة سوق المملكة المتحدة بحوالي 0.24 مليار دولار أمريكي في عام 2026، وهو ما يمثل حوالي 4.84% من إيرادات السوق العالمية.

سوق أدوية الأرق في ألمانيا

ومن المتوقع أن يصل حجم سوق ألمانيا إلى حوالي 0.29 مليار دولار أمريكي في عام 2026، أي ما يعادل حوالي 5.92% من إيرادات السوق العالمية.

آسيا والمحيط الهادئ

من المتوقع أن تصل قيمة منطقة آسيا والمحيط الهادئ إلى 1.01 مليار دولار أمريكي في عام 2026 وتؤمن مكانة ثالث أكبر منطقة في السوق. ينمو السوق في منطقة آسيا والمحيط الهادئ بسبب وجود مجموعة كبيرة من مرضى الأرق، وزيادة الوعي بصحة النوم، وزيادة اعتماد العلاجات الأحدث ذات العلامات التجارية في البلدان الكبرى مثل الصين واليابان.

سوق أدوية الأرق في اليابان

وتقدر قيمة السوق اليابانية في عام 2026 بحوالي 0.19 مليار دولار أمريكي، وهو ما يمثل حوالي 3.84% من السوق العالمية.

سوق أدوية الأرق في الصين

ومن المتوقع أن يكون السوق الصيني من بين أكبر الأسواق العالمية، حيث تقدر إيرادات عام 2026 بحوالي 0.35 مليار دولار أمريكي، وهو ما يمثل حوالي 7.21٪ من المبيعات العالمية.

سوق أدوية الأرق في الهند

ويقدر حجم السوق الهندية في عام 2026 بحوالي 0.12 مليار دولار أمريكي، وهو ما يمثل حوالي 2.38% من الإيرادات العالمية.

أمريكا اللاتينية والشرق الأوسط وأفريقيا

من المتوقع أن تشهد مناطق أمريكا اللاتينية والشرق الأوسط وأفريقيا نموًا معتدلًا في مساحة السوق هذه خلال الفترة المتوقعة. من المقرر أن يصل سوق أمريكا اللاتينية إلى قيمة 0.25 مليار دولار أمريكي في عام 2026. وينمو السوق في أمريكا اللاتينية حيث لا يزال الأرق حالة لا يتم علاجها على نطاق واسع، بينما يتزايد الطلب على بدائل أكثر أمانًا للمنومات القديمة. وفي منطقة الشرق الأوسط وإفريقيا، من المتوقع أن تصل إيرادات دول مجلس التعاون الخليجي إلى 0.06 مليار دولار أمريكي في عام 2026.

سوق أدوية الأرق في جنوب أفريقيا

ومن المتوقع أن يصل حجم سوق جنوب إفريقيا إلى حوالي 0.02 مليار دولار أمريكي بحلول عام 2026، وهو ما يمثل حوالي 0.45% من الإيرادات العالمية.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

الشراكات الإستراتيجية وإطلاق المنتجات الجديدة من قبل اللاعبين الرئيسيين لدفع تقدم السوق

يتم توحيد سوق أدوية الأرق العالمية بشكل كبير، مع شركات مثل Eisai Co., Ltd.، Idorsia Ltd.، Merck & Co., Inc.، Takedaالصيدلانيةتمتلك شركة Limited وSanofi وPfizer Inc. حصة سوقية كبيرة. إن الشراكات الإستراتيجية، وإطلاق المنتجات الجديدة، والتقدم التكنولوجي، وزيادة الاستثمارات في هذا القطاع تدفع هذه الشركات إلى تحقيق مكاسب في حصة السوق.

- على سبيل المثال، في أبريل 2025، أعلنت شركة Eisai Co., Ltd. أن مضادات مستقبلات الأوركسين DAYVIGO التي تم اكتشافها وتطويرها داخل الشركة قد تم إطلاقها في الصين لعلاج البالغين الذين يعانون من الأرق، والذي يتميز بصعوبات في بداية النوم و/أو الحفاظ على النوم. تهدف عمليات إطلاق المنتجات المبتكرة هذه إلى دفع نمو السوق.

ومن بين اللاعبين البارزين الآخرين في السوق العالمية شركة Currax Pharmaceuticals LLC وViatris Inc. وLupine Limited. من المتوقع أن تعطي هذه الشركات الأولوية للتقدم التكنولوجي والتعاون الاستراتيجي وإطلاق المنتجات الجديدة لتعزيز مواقعها خلال الفترة المتوقعة للسوق العالمية.

قائمة شركات أدوية الأرق الرئيسية

- شركة إيساي المحدودة. (اليابان)

- إدورسيا المحدودة (سويسرا)

- شركة ميرك وشركاه(نحن.)

- شركة تاكيدا للأدوية المحدودة (اليابان)

- سانوفي (فرنسا)

- شركة فايزر (الولايات المتحدة)

- شركة Currax Pharmaceuticals LLC (الولايات المتحدة)

- شركة فياتريس (الولايات المتحدة)

- تيفا للصناعات الدوائية المحدودة (إسرائيل)

- لوبين المحدودة (الهند)

التطورات الصناعية الرئيسية

- سبتمبر 2025:حصلت شركة Jiangsu Simcere Pharmaceutical Co., Ltd على أول وصفة طبية وطنية في مستشفى شوانوو بجامعة العاصمة الطبية لعقار Daridorexant، وهو دواء عالمي مضاد للأرق من الجيل الجديد.

- فبراير 2025:أبرمت شركة Nxera Pharma Co., Ltd. اتفاقية ترخيص وتوريد وتسويق مع شركة Holling Bio-Pharma Corp. لعقار daridorexant في تايوان.

- يوليو 2024:حصلت شركة Cosette Pharmaceuticals Inc على أدوية الأرق الموصوفة طبيًا Ambien وAmbien CR في الولايات المتحدة من شركة Sanofi الأمريكية. يشار إلى أمبيان لعلاج الأرق على المدى القصير والذي يتميز بصعوبات في بدء النوم.

- نوفمبر 2023:أبرمت شركة Shionogi & Co., Ltd. وشركة Mochida Pharmaceutical Co., Ltd. اتفاقية شراكة مبيعات لعقار علاج الأرق، Daridorexant، في اليابان.

- أغسطس 2022:أعلنت شركة ResMed عن استحواذها على شركة mementor التي يقع مقرها في لايبزيغ. ومن خلال هذا الاستحواذ، عززت شركة ResMed محفظتها الشاملة للنوم في ألمانيا من خلال حل رقمي للأرق.

تغطية التقرير

يقدم التقرير تحليلاً عالميًا مفصلاً لسوق أدوية الأرق ويغطي السوق عبر القطاعات الرئيسية مثل فئة المنتج/الدواء، ومجموعة مؤشرات المرض/الاستخدام السريري، والفئة العمرية، والنوع، وقناة التوزيع، وطريق الإدارة/الصياغة. وهو يقيم كيف أن العبء المتزايد للأرق المزمن، وارتفاع سلوك البحث عن العلاج، وإطلاق أحدث العلاجات القائمة على الآلية، يشكل الطلب في السوق عبر البلدان والمناطق الرئيسية. تتناول الدراسة أيضًا كيفية أداء المنتجات ذات العلامات التجارية والعامة في السوق، بالإضافة إلى الأدوار المتغيرة لصيدليات البيع بالتجزئة وقنوات الوصفات الطبية للمرضى الخارجيين في دعم الوصول إلى المنتج.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

| يصف | تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| السنة المقدرة | 2026 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| معدل النمو | معدل نمو سنوي مركب 7.86% من 2026 إلى 2034 |

| وحدة | القيمة (مليار دولار أمريكي) |

| التقسيم | حسب فئة الدواء، ومؤشر المرض، والفئة العمرية، والنوع، وطريق الإدارة، وقناة التوزيع، والمنطقة |

| بواسطة فئة المخدرات |

|

| بواسطة مؤشر المرض |

|

| حسب الفئة العمرية |

|

| حسب النوع |

|

| عن طريق الإدارة |

|

| بواسطة قناة التوزيع |

|

| حسب المنطقة |

|

الأسئلة الشائعة

وفقًا لـ Fortune Business Insights، بلغت القيمة السوقية العالمية 4.50 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 8.90 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية 2.02 مليار دولار أمريكي.

من المتوقع أن ينمو السوق بمعدل نمو سنوي مركب قدره 7.86٪ خلال الفترة المتوقعة.

من المتوقع أن يقود قطاع الأدوية المنومة Z/غير البنزوديازيبينات السوق حسب فئة الأدوية.

يؤدي الانتشار المتزايد لاضطرابات النوم إلى زيادة نمو السوق العالمية.

تعد شركة Eisai Co., Ltd.، وIdorsia Ltd، وMerck & Co., Inc.، وشركة Takeda Pharmaceutical Company Limited، وSanofi من اللاعبين الرئيسيين في السوق العالمية.

سيطرت أمريكا الشمالية على السوق في عام 2025.

- 2021-2034

- 2025

- 2021-2024

- 190

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة