حجم سوق ألواح هياكل السيارات خفيفة الوزن، والمشاركة وتحليل الصناعة، حسب نوع السيارة (هاتشباك/سيدان، سيارات الدفع الرباعي، المركبات التجارية الخفيفة، المركبات التجارية الثقيلة)، حسب المكونات (غطاء المحرك، الأبواب، السقف، الرفارف، غطاء صندوق السيارة، المصد، والألواح الربعية)، حسب نوع المادة (المعادن والبوليمرات والمواد المركبة)، حسب الدفع (ICE والكهرباء)، والتوقعات الإقليمية، 2026-2034

رؤى السوق الرئيسية

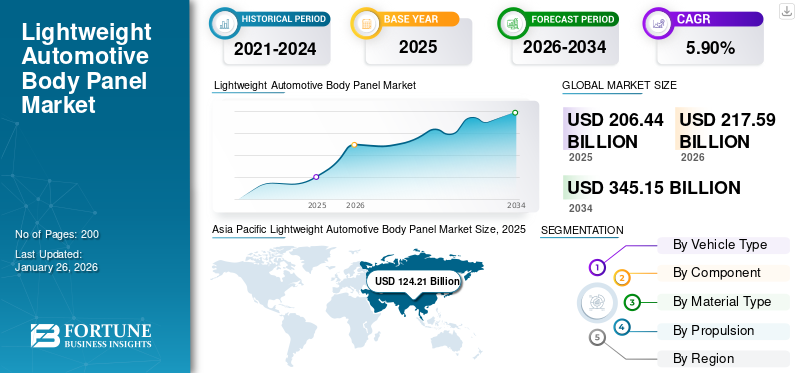

تم تقييم حجم السوق العالمية لألواح هياكل السيارات خفيفة الوزن بالدولار الأمريكي206.44مليار دولار في عام 2025. ومن المتوقع أن ينمو السوق بالدولار الأمريكي217.59مليار دولار في عام 2026345.15مليار بحلول عام 2034، بمعدل نمو سنوي مركب قدره 5.9% خلال الفترة المتوقعة. سيطرت منطقة آسيا والمحيط الهادئ على السوق العالمية بحصة60.17%في عام 2025. ومن المتوقع أن ينمو سوق ألواح هياكل السيارات خفيفة الوزن في الولايات المتحدة بشكل ملحوظ، ليصل إلى قيمة تقديرية تبلغ 41.66 مليار دولار أمريكي بحلول عام 2032.

تشتمل ألواح هيكل السيارة خفيفة الوزن على مكونات مركبة مصممة لتقليل الوزن الإجمالي دون المساس بالقوة أو السلامة. مصنوعة من مواد مثل الألومنيوم أو ألياف الكربون أو المركبات المتقدمة. تعمل هذه اللوحات على تحسين كفاءة استهلاك الوقود وتعزيز الأداء وتقليل الانبعاثات. ويساهم انخفاض كتلتها في تحسين التعامل والتسارع، بما يتماشى مع أهداف صناعات السيارات الحديثة لتحقيق الاستدامة والكفاءة.

يصور سوق ألواح هياكل السيارات خفيفة الوزن الاستخدام المتزايد للمركبات المتقدمة والتصميمات متعددة المواد لتعزيز كفاءة استهلاك الوقود مركبة كهربائيةيتراوح. تعمل لوائح الانبعاثات الصارمة والطلب على السيارات الكهربائية على دفع نمو السوق حيث يسعى صانعو السيارات إلى استخدام ألواح أخف وزنًا لتحسين كفاءة الطاقة وتلبية المعايير التنظيمية.

أدت جائحة كوفيد-19 إلى تعطيل السوق من خلال التسبب في انقطاع سلسلة التوريد وتوقف الإنتاج وانخفاض الطلب على المركبات. واجهت شركات صناعة السيارات تأخيرات في الحصول على المواد المتقدمة، مما أدى إلى تباطؤ المشروع. ومع ذلك، شهد التعافي بعد الوباء تركيزًا متجددًا على الاستدامة وكفاءة استهلاك الوقود، مما أدى إلى تسريع الطلب على الألواح خفيفة الوزن مع تكيف صناعة السيارات مع تفضيلات المستهلكين المتطورة والضغوط التنظيمية لمركبات أكثر خضرة وكفاءة.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

اتجاهات سوق ألواح هياكل السيارات خفيفة الوزن

كهربة المركبات تدفع الطلب على المنتجات

تعتمد السيارات الكهربائية (EVs) على البطاريات، التي تضيف وزنًا كبيرًا، مما يجعل تقليل الوزن أمرًا ضروريًا لتحسين المدى والكفاءة. ولموازنة كتلة البطارية، يستخدم صانعو السيارات بشكل متزايد مواد خفيفة الوزن مثل الألومنيوم وألياف الكربون والمواد المركبة المتقدمة في ألواح الهيكل. تساعد هذه المواد على خفض الوزن الإجمالي للمركبة، مما يسمح بكفاءة أفضل في استخدام الطاقة، ومدى أطول، وتحسين الأداء. بالإضافة إلى ذلك، تتطلب المركبات الأخف وزنًا طاقة أقل للتسارع وتعزيزهابطاريةالحياة وتقليل الحاجة إلى الشحن المتكرر.

ومع توسع سوق السيارات الكهربائية، من المتوقع أن ينمو الطلب على سوق ألواح الهيكل خفيفة الوزن، بما يتماشى مع أهداف الصناعة المتعلقة بالاستدامة والكفاءة. وفي عام 2023، تم بيع حوالي 13.7 مليون سيارة كهربائية، بينما في عام 2022، تم بيع أكثر من 10.3 مليون سيارة كهربائية، وهو ما يمثل نموًا بنسبة 33% على مدار العام.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

عوامل نمو سوق ألواح هياكل السيارات خفيفة الوزن

تعمل فائدة تحسين الأداء على تعزيز نمو السوق

تعمل ألواح الجسم الأخف على تحسين تسارع السيارة والتعامل معها وديناميكيات القيادة الشاملة عن طريق تقليل كتلة السيارة. ويؤدي ذلك إلى تسارع أسرع وتحسين القدرة على المناورة، وهو أمر بالغ الأهمية للسيارات الرياضية وعالية الأداء. بالإضافة إلى ذلك، فإن الوزن المنخفض يعزز كفاءة المكابح واستقرارها، مما يساهم في توفير تجارب قيادة أكثر أمانًا. وتساعد الألواح خفيفة الوزن أيضًا في تحقيق كفاءة أفضل في استهلاك الوقود أو نطاق أوسع للسيارات الكهربائية، بما يتماشى مع متطلبات المستهلكين فيما يتعلق بالأداء والكفاءة. يقوم صانعو السيارات بشكل متزايد بدمج المواد المتقدمة، مثل ألياف الكربون والألمنيوم، في ألواح هياكل السيارات خفيفة الوزن لتلبية متطلبات الأداء هذه. ومع إعطاء المستهلكين والمصنعين الأولوية لخصائص الأداء العالي، يستمر الطلب على ألواح الجسم خفيفة الوزن في النمو.

في أغسطس 2023، أطلقت فورد سيارة موستانج جي تي دي. تستفيد موستانج جي تي دي من ألواح الهيكل الواسعة المصنوعة من ألياف الكربون لتقليل الوزن وخفض مركز الجاذبية وتعزيز الاستجابة. يتم استخدام ألياف الكربون في الرفارف، وغطاء المحرك، وغطاء استبدال غطاء صندوق السيارة، وعتبات الأبواب، والمشتت الأمامي، والناشر الخلفي، والسقف، مع توفر اختياري للواجهات الأمامية والخلفية المصنوعة من ألياف الكربون.

العوامل المقيدة

قد تعيق المخاوف المتعلقة بمتانة الألواح خفيفة الوزن تطور السوق

تعيق المخاوف المتعلقة بالمتانة بشكل كبير نمو سوق ألواح هياكل السيارات خفيفة الوزن. يمكن أن تظهر المواد خفيفة الوزن، مثل ألياف الكربون والمركبات المتقدمة، في بعض الأحيان مقاومة أقل للتأثيرات والتآكل والعوامل البيئية مقارنة بالمواد التقليدية مثل الفولاذ. تثير مشكلات المتانة هذه مخاوف بشأن أداء المركبات وسلامتها على المدى الطويل. ويجب على صانعي السيارات التأكد من أن هذه اللوحات تلبي معايير السلامة والموثوقية الصارمة، الأمر الذي قد يؤدي إلى تعقيد عمليات التصميم والاختبار.

بالإضافة إلى ذلك، فإن التكاليف المرتفعة لضمان المتانة والإصلاحات أو الاستبدالات المحتملة يمكن أن تمنع الشركات المصنعة من اعتماد الألواح خفيفة الوزن. يعد التصدي لتحديات المتانة هذه أمرًا ضروريًا لبناء ثقة المستهلك وتحقيق قبول أوسع في السوق لألواح هياكل السيارات خفيفة الوزن.

تحليل سوق ألواح هياكل السيارات خفيفة الوزن

عن طريق تحليل نوع السيارة

يهيمن قطاع سيارات الدفع الرباعي (SUV) بسبب ارتفاع الطلب على المركبات عالية الأداء

بناءً على نوع السيارة، ينقسم السوق إلى هاتشباك/سيدان، وسيارات الدفع الرباعي، والمركبات التجارية الخفيفة (LCV)، والمركبات التجارية الثقيلة (HCVs).

سيطر قطاع سيارات الدفع الرباعي على السوق بحصة45.26%في عام 2026 ومن المتوقع أن تنمو بأسرع معدل نمو سنوي مركب خلال الفترة المتوقعة. ويعود هذا القطاع إلى زيادة طلب المستهلكين على المركبات الموفرة للوقود وعالية الأداء. تعمل ألواح هيكل السيارة خفيفة الوزن على تعزيز الاقتصاد في استهلاك الوقود والتعامل مع سيارات الدفع الرباعي مع الحفاظ على القوة والسلامة. مع تزايد شعبية سيارات الدفع الرباعي بسبب تنوعها وقدرتها على الطرق الوعرة، تتبنى شركات صناعة السيارات مواد خفيفة الوزن لتحسين الكفاءة وتلبية اللوائح البيئية، مما يدفع نمو السوق. وفقًا لوكالة الطاقة الدولية (IEA)، في عام 2023، شكلت سيارات الدفع الرباعي 48٪ من مبيعات السيارات العالمية، مسجلة رقمًا قياسيًا جديدًا وعززت اتجاه السيارات المهيمن في أوائل القرن الحادي والعشرين. هذا الاتجاه مدفوع بعدة عوامل، بما في ذلك جاذبية رمز حالة سيارات الدفع الرباعي، وميزات الراحة المحسنة، وجهود التسويق الإستراتيجية لشركات صناعة السيارات الكبرى.

استحوذ قطاع الهاتشباك/سيدان على ثاني أكبر حصة سوقية في عام 2023. وفي السوق التنافسية، يبحث صانعو السيارات عن مواد خفيفة الوزن مثل الألومنيوم وألياف الكربون والفولاذ عالي القوة لتحقيق خفض الوزن مع الحفاظ على تكاليف الإنتاج تحت السيطرة. تم تعيين هذا لدفع نمو القطاع خلال فترة التنبؤ.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

عن طريق تحليل المكونات

إن شعبية الأسطح البانورامية وفتحات السقف تدفع نمو قطاع الأسطح

حسب المكونات، يتم تصنيف السوق إلى غطاء محرك السيارة، والأبواب، والسقف، والمصدات، وغطاء صندوق السيارة، والمصد، والألواح الربعية.

من المتوقع أن ينمو قطاع الأسطح بأسرع معدل نمو سنوي مركب خلال الفترة المتوقعة 2024-2032. إن الشعبية المتزايدة للأسقف البانورامية وفتحات السقف في المركبات الحديثة تزيد من الحاجة إلى ألواح سقف أخف وزنا. تسمح المواد الأخف بدمج ألواح زجاجية أكبر دون التأثير سلبًا على وزن السيارة أو استقرار هيكلها. وهذا يعزز نمو القطاع. في ديسمبر 2023، قدمت AGC، الشركة الرائدة عالميًا في مجال الزجاج والمواد الكيميائية والمواد عالية التقنية، سقفًا زجاجيًا مصفحًا مريحًا حراريًا يتميز بطبقة Low-E وطلاء IR. وقد تم اختيار حل السقف المتقدم هذا لسيارة تويوتا C-HR موديل 2023.

ومن المتوقع أن تصل قيمة قطاع الأبواب إلى 73.63 مليار دولار أمريكي في عام 2026. ويتم تجهيز ألواح الأبواب الحديثة بشكل متزايد بميزات متقدمة مثل أجهزة الاستشعار المدمجة واللوحات الحساسة للمس والآليات الكهربائية. تساعد المواد خفيفة الوزن على تعويض الوزن الإضافي لهذه المكونات، مما يضمن بقاء الأبواب عملية وفعالة. وهذا يدفع الطلب على هذه المواد للأبواب. مع حصة35.75%في عام 2026

عن طريق تحليل نوع المادة

تعمل الاستفادة من مجموعة المركبات المحسنة على تعزيز نمو قطاع البوليمرات والمركبات

بناء على نوع المادة، ينقسم السوق إلى المعادن والبوليمراتالمركبات.

من المقدر أن يحتفظ قطاع البوليمرات والمواد المركبة بالحصة الأكبر بحصة قدرها74.32%في عام 2026 ومن المتوقع أن تنمو بأسرع معدل نمو سنوي مركب خلال الفترة المتوقعة. مع تزايد انتشار السيارات الكهربائية، تتزايد الحاجة إلى المواد الأخف. تساعد البوليمرات والمواد المركبة على تعويض الوزن الإضافي لأنظمة البطاريات الثقيلة، مما يعزز نطاق السيارة وأدائها. ويدعم استخدامها في ألواح الهيكل التخفيض العام في وزن السيارة، وهو أمر بالغ الأهمية لزيادة كفاءة المركبات الكهربائية إلى الحد الأقصى، وتعزيز نمو هذا القطاع. في فبراير 2024، كشفت AkzoNobel عن برايمر جديد يحمل مذيبات 2K باللون الرمادي الموصل والداكن، مصمم لإنتاج الأجزاء البلاستيكية من صانعي القطع الأصلية. يعالج هذا التطور تحديات الالتصاق المتزايدة التي تواجهها شركات صناعة السيارات.

سيساهم قطاع المعادن بحصة سوقية بارزة في عام 2023. فالمعادن مثل الألومنيوم قابلة لإعادة التدوير بدرجة كبيرة، بما يتماشى مع التركيز المتزايد لصناعة السيارات على الاستدامة والمسؤولية البيئية. على سبيل المثال، يؤدي استخدام الألومنيوم المعاد تدويره إلى تقليل استهلاك الطاقة وانبعاثات الغازات الدفيئة أثناء الإنتاج، مما يجعله خيارًا صديقًا للبيئة لألواح الجسم خفيفة الوزن. وبالتالي، فإن عامل إعادة التدوير للمعادن خفيفة الوزن يدفع إلى اعتماد المنتج خلال الفترة المتوقعة.

عن طريق تحليل الدفع

ارتفاع مبيعات السيارات الكهربائية وارتفاع الطلب على سيارات الدفع الرباعي يصور النمو السريع للدفع الكهربائي

حسب نوع الدفع، يتم تقسيم السوق إلى ICE والكهربائية.

من المتوقع أن ينمو قطاع الكهرباء بأسرع معدل نمو سنوي مركب خلال فترة التوقعات. أحد التحديات الرئيسية التي تواجه السيارات الكهربائية هو زيادة نطاق القيادة إلى أقصى حد. نظرًا لأن البطاريات ثقيلة، فإن تقليل الوزن الإجمالي للمركبة يعد أمرًا بالغ الأهمية لتحسين المدى دون زيادة حجم البطارية أو التكلفة. تلعب ألواح الهيكل خفيفة الوزن المصنوعة من مواد مثل الألومنيوم وألياف الكربون والمواد المركبة دورًا مهمًا في تقليل كتلة السيارة وتعزيز كفاءة الطاقة وتوسيع نطاق قيادة المركبات الكهربائية.

سيطر قطاع ICE على السوق بحصة77.18%في عام 2026. وعلى الرغم من التحول نحو السيارات الكهربائية، لا يزال العديد من المستهلكين يفضلون سيارات ICE، وخاصة سيارات الدفع الرباعي والمركبات الكبيرة. تتطلب هذه الطرازات ألواح هيكل خفيفة الوزن لتعويض وزن الميزات الإضافية، مثل أنظمة الأمان المتقدمة وتقنيات المعلومات والترفيه والتحسينات الفاخرة. تساعد الألواح خفيفة الوزن على موازنة الوزن الإضافي، مما يحافظ على كفاءة السيارة واستجابتها.

رؤى إقليمية

لوائح صارمة بشأن تطوير سوق وقود السيارات في أمريكا الشمالية

حسب المنطقة، يتم تحليل السوق في جميع أنحاء أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وبقية العالم.

[فرهفQC0Aa]

أمريكا الشمالية

ساهمت أمريكا الشمالية بحوالي 40.21 مليار دولار أمريكي في السوق العالمية في عام 2025، وهو ما يمثل حصة 19.48٪، ومن المتوقع أن تصل إلى 42.82 مليار دولار أمريكي في عام 2026. ومن المتوقع أن ينمو سوق أمريكا الشمالية لألواح هياكل السيارات خفيفة الوزن بأسرع معدل نمو سنوي مركب خلال الفترة المتوقعة. تطبق الهيئات التنظيمية في أمريكا الشمالية، مثل وكالة حماية البيئة (EPA) والإدارة الوطنية لسلامة المرور على الطرق السريعة (NHTSA)، معايير صارمة للاقتصاد في استهلاك الوقود والانبعاثات. ويجب على شركات صناعة السيارات الالتزام بهذه اللوائح، مما يدفعهم إلى اعتماد مواد خفيفة الوزن في ألواح الهيكل لتحسين كفاءة استهلاك الوقود وتقليل الانبعاثات. تساعد الألواح خفيفة الوزن في تحقيق أهداف متوسط الاقتصاد في استهلاك الوقود (CAFE) للشركات. في يونيو 2024، قامت NHTSA بصياغة المعايير النهائية لمتوسط الاقتصاد في استهلاك الوقود (CAFE) للشركات ومعايير كفاءة استهلاك الوقود للشاحنات الصغيرة والشاحنات الصغيرة (HDPUV). بالنسبة لعام 2031، يتطلب معيار CAFE متوسط أسطول يبلغ حوالي 50.4 ميلا في الغالون لسيارات الركاب والشاحنات الخفيفة، في حين يجب أن تحقق مركبات HDPUVs ما يقرب من 2.851 جالون لكل 100 ميل بحلول عام 2035. وسترتفع معايير CAFE بنسبة 2٪ سنويًا لسيارات الركاب (أعوام 2027-2031) والشاحنات الخفيفة (أعوام 2029-2031). ستزداد معايير HDPUV بنسبة 10% سنويًا (سنوات 2030-2032) و8% سنويًا (سنوات 2033-2035). تجبر هذه العوامل شركات صناعة السيارات على اعتماد ألواح الهيكل خفيفة الوزن، مما يعزز نمو السوق الإقليمية. ومن المتوقع أن يصل حجم السوق الأمريكية إلى 27.01 مليار دولار أمريكي بحلول عام 2026.

آسيا والمحيط الهادئ

استحوذت منطقة آسيا والمحيط الهادئ على 60.17% من السوق العالمية في عام 2025، وحققت إيرادات بقيمة 124.21 مليار دولار أمريكي، ومن المتوقع أن تصل إلى 130.48 مليار دولار أمريكي في عام 2026. وتهيمن منطقة آسيا والمحيط الهادئ على أكبر حصة سوقية من ألواح هياكل السيارات خفيفة الوزن. ومن المتوقع أن ينمو السوق في الصين بمعدل نمو سنوي مركب ثابت يبلغ 4.8%. وفي الأسواق الحساسة للسعر، مثل تلك الموجودة في الهند وجنوب شرق آسيا، تساعد المواد خفيفة الوزن والفعالة من حيث التكلفة على تقليل الوزن الإجمالي للمركبة دون زيادة تكاليف الإنتاج بشكل كبير. مواد مثل الفولاذ عالي القوة و الألومنيومتوفير التوازن بين التكلفة والأداء، مما يجعلها جذابة للمصنعين الذين يهدفون إلى تقديم أسعار تنافسية. من المتوقع أن يصل سوق ألواح هياكل السيارات خفيفة الوزن في اليابان إلى قيمة تقديرية تبلغ 6.01 مليار دولار أمريكي في عام 2025. ومن المتوقع أن يصل سوق اليابان إلى 6.35 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل السوق الصيني إلى 38.14 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق الهند إلى 8.12 مليار دولار أمريكي بحلول عام 2026.

أوروبا

في عام 2025، بلغ سوق أوروبا 29.14 مليار دولار أمريكي، وهو ما يمثل 14.11٪ من الطلب العالمي، ومن المتوقع أن ينمو إلى 30.86 مليار دولار أمريكي في عام 2026، ويصور نموًا كبيرًا في السيارات الهجينة والكهربائية بسبب الضغوط التنظيمية وتفضيلات المستهلك للخيارات الأكثر مراعاة للبيئة. ومن المتوقع أن تظهر أوروبا معدل نمو سنوي مركب قدره 6.4%. نظرًا لأن الوزن الخفيف أمر بالغ الأهمية لتحسين كفاءة المحركات الكهربائية، يركز صانعو السيارات على ألواح الجسم خفيفة الوزن لتعزيز نطاق وأداء المركبات الهجينة والكهربائية. وفقًا لوكالة الطاقة الدولية (IEA)، من المتوقع أن تستمر مبيعات السيارات الكهربائية في النمو حتى عام 2024. وفي الربع الأول وحده، تم بيع أكثر من 3 ملايين سيارة كهربائية، مما يمثل زيادة بنسبة 25٪ مقارنة بالفترة نفسها من العام الماضي. ومن المتوقع أن يصل سوق المملكة المتحدة إلى 3.92 مليار دولار أمريكي بحلول عام 2026، بينما من المتوقع أن يصل سوق ألمانيا إلى 6.31 مليار دولار أمريكي بحلول عام 2026.

بقية العالم

في عام 2025، مثلت بقية دول العالم 12.88 مليار دولار أمريكي، وهو ما يمثل 6.24% من السوق العالمية، ومن المتوقع أن تنمو إلى 13.42 مليار دولار أمريكي في عام 2026. وتضم بقية دول العالم أمريكا اللاتينية والشرق الأوسط وأفريقيا. وفي الأسواق الناشئة في مختلف أنحاء أمريكا اللاتينية، وإفريقيا، وأجزاء من الشرق الأوسط، تعمل التنمية الاقتصادية وارتفاع الدخل المتاح على تجميع الطلب على السيارات. ومع قدرة المزيد من الأشخاص في هذه المناطق على شراء السيارات، هناك حاجة متزايدة لتحسين كفاءة استهلاك الوقود والأداء، مما يؤدي إلى اعتماد ألواح الهيكل خفيفة الوزن.

اللاعبون الرئيسيون في الصناعة

الاستثمار في البحث والتطوير وتوسيع عرض المنتجات يعزز المنافسة في سوق الوقود

يتميز سوق ألواح هياكل السيارات خفيفة الوزن بأنه سوق تنافسي، ويضم لاعبين عالميين رئيسيين في مجال السيارات مثل ArcelorMittal، وMagna International، وToray Industries، من بين آخرين. وتشارك هذه الشركات في الابتكار المستمر، مع التركيز على المواد المتقدمة مثل الألومنيوم وألياف الكربون والفولاذ عالي القوة، لتلبية المعايير التنظيمية وطلب المستهلكين فيما يتعلق بكفاءة استهلاك الوقود والأداء.

يشمل السوق أيضًا لاعبين إقليميين وموردين متخصصين في التقنيات والمواد المتخصصة. إن التقدم التكنولوجي، والضغوط التنظيمية للحد من الانبعاثات، والطلب المتزايد على السيارات الكهربائية وعالية الأداء، كلها عوامل تدفع المنافسة. تستثمر شركات ألواح هياكل السيارات خفيفة الوزن في البحث والتطوير وتشكل شراكات استراتيجية لتعزيز عروضها والحفاظ على حصتها في السوق. تتشكل الديناميكيات التنافسية من خلال الابتكار، وكفاءة التكلفة، والاستدامة.

قائمة أفضل شركات ألواح هياكل السيارات خفيفة الوزن:

- شركة ماجنا الدولية(كندا)

- صناعات توراي(اليابان)

- تيسينكروب ايه جي(ألمانيا)

- شركة نيبون ستيل (اليابان)

- أرسيلورميتال إس إيه (لوكسمبورغ)

- شركة Novelis (الولايات المتحدة)

- كونستيليوم SE(فرنسا)

- شركة آيسين سيكي المحدودة (اليابان)

- بنتيلر إنترناشيونال إيه جي (النمسا)

- شركة أومنيوم البلاستيكية (فرنسا)

- SGL الكربون SE (ألمانيا)

التطورات الصناعية الرئيسية:

- أغسطس 2024:أعلنت شركة Altair، الشركة الرائدة في مجال الذكاء الحسابي للمحاكاة والحوسبة عالية الأداء (HPC) وتحليلات البيانات والذكاء الاصطناعي، عن الفائزين بجوائز Altair Enlighten لعام 2024. بالتعاون مع مركز أبحاث السيارات (CAR)، تحتفل هذه الجوائز بالتقدم في مجال الاستدامة وخفة الوزن التي تهدف إلى تقليل البصمة الكربونية لقطاع السيارات، وتقليل استخدام المياه والطاقة، وتشجيع إعادة استخدام المواد وإعادة تدويرها.

- أبريل 2024:أبرمت شركة LyondellBasell (LYB) شراكة مع مجموعة Hunan Huda Aisheng Group (AISN)، وهي مورد رئيسي للسيارات في الصين. ويهدف هذا التعاون إلى تطوير أول أغطية محركات بلاستيكية خفيفة الوزن لسيارات الطاقة الجديدة المحلية المتميزة، مما يعزز تحول صناعة السيارات نحو التصميمات المتكاملة وخفيفة الوزن. واحتفلت الشركات بإطلاق هذا المنتج الجديد في حفل كبير في معرض تشاينا بلاس 2024 الدولي للبلاستيك والمطاط.

- يونيو 2023:وقعت شركة Mullen Automotive، وهي شركة تصنيع سيارات كهربائية ناشئة، تعاونًا مع شركة Phenix Truck Bodies & Van Equipment ("Phenix") لتطوير هيكل شاحنة خفيف الوزن للفئة 3 EV. صممت Phenix تكوينًا مميزًا وخفيف الوزن للهيكل مصممًا لتلبية احتياجات أساطيل شاحنات الخدمة من الفئة 3، بهدف توفير بديل كهربائي للمركبات ذات محركات الاحتراق الداخلي.

- سبتمبر 2022:استضافت Alumobility، وهي جمعية عالمية مكرسة لتطوير الألمنيوم المستخدم في صناعة السيارات، ندوة عبر الإنترنت لتقديم وتلخيص وإظهار إرشادات تصميم اللوحة الخارجية لجانب الجسم (BSO).

- مايو 2022:أعلنت شركة Solvay، الشركة الرائدة عالميًا في المواد المتخصصة، عن توسيع محفظة SolvaLite الخاصة بها من خلال تقديم SolvaLite 714 Prepregs لألواح هياكل السيارات. تم تصميم هذا الجيل الجديد من ألياف الكربون أحادية الاتجاه ومواد التقوية المسبقة للنسيج المنسوج، المشربة مسبقًا براتنج إيبوكسي SolvaLite 714، لتعزيز كفاءة التصنيع. تتميز عمليات التقوية المسبقة هذه بدورات معالجة سريعة وعمر افتراضي ممتد، كما تم تحسينها لعمليات التشكيل بالضغط السريع في إنتاج السيارات بكميات كبيرة. بالإضافة إلى ذلك، شارك سولفاي خططًا للاستثمار في مرافق إنتاج Xencor LFT لدعم نمو مواده المركبة في قطاع السيارات.

تغطية التقرير

يقدم التقرير تحليلاً مفصلاً للسوق ويركز على الجوانب الرئيسية، مثل الشركات الرائدة وأنواع المنتجات وأهم التطبيقات للمنتج. بالإضافة إلى ذلك، فإنه يقدم نظرة ثاقبة لاتجاهات السوق ويسلط الضوء على التطورات الصناعية الرئيسية. بالإضافة إلى العوامل المذكورة أعلاه، يشمل التقرير عدة عوامل ساهمت في نمو السوق في السنوات الأخيرة.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب 5.90% من 2026 إلى 2034 |

|

وحدة |

القيمة (مليار دولار أمريكي) والحجم (ألف وحدة) |

|

التقسيم |

حسب نوع السيارة

|

|

حسب المكون

|

|

|

حسب نوع المادة

|

|

|

بواسطة الدفع

|

|

|

حسب المنطقة

|

الأسئلة الشائعة

وفقًا لدراسة أجرتها Fortune Business Insights، بلغ حجم السوق 206.44 مليار دولار أمريكي في عام 2025.

من المتوقع أن يسجل السوق معدل نمو سنوي مركب قدره 5.9٪ خلال الفترة المتوقعة 2026-2034.

من خلال الدفع، استحوذ قطاع ICE على أكبر حصة سوقية في عام 2025.

وفي عام 2025، بلغت قيمة حجم سوق آسيا والمحيط الهادئ 124.21 مليار دولار أمريكي.

إن زيادة الطلب على السيارات الكهربائية بسبب الكفاءة ومتطلبات المستهلكين للأداء والكفاءة مع استخدام المواد خفيفة الوزن هي التي تدفع نمو السوق.

تعد شركات ArcelorMittal وMagna International وToray Industries، من بين شركات أخرى، من أفضل اللاعبين في السوق.

سيطرت منطقة آسيا والمحيط الهادئ على السوق في عام 2025.

- 2021-2034

- 2025

- 2021-2024

- 200

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.