حجم سوق الملصقات التي لا تحتوي على بطانة، وتحليل المشاركة والصناعة، حسب نوع الالتصاق (الدائم، والقابل للإزالة، والقابل لإعادة الوضع، وغيرها)، من خلال تكنولوجيا الطباعة (الحرارية المباشرة، والنقل الحراري، والليزر، ونفث الحبر، وغيرها)، حسب التطبيق (الأغذية والمشروبات، والأدوية والعناية الشخصية، والبيع بالتجزئة، والخدمات اللوجستية وغيرها)، حسب المكونات (الوجه، والمواد اللاصقة، وطلاء الإصدار) والتوقعات الإقليمية، 2026-2034

حجم سوق الملصقات بدون بطانة والتوقعات المستقبلية

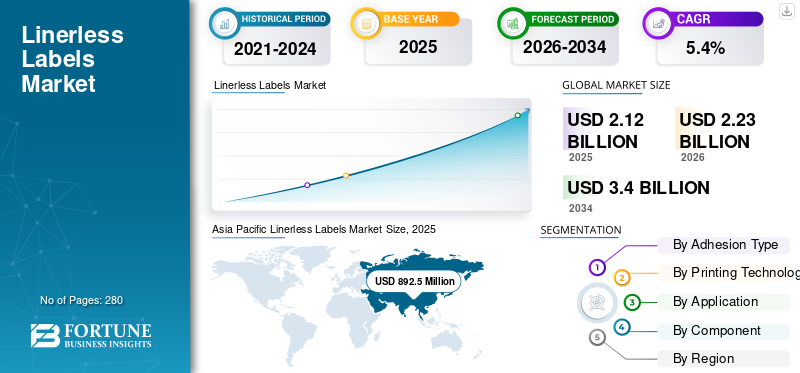

بلغت قيمة سوق الملصقات العالمية بدون بطانة 2.12 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 2.23 مليار دولار أمريكي في عام 2026 إلى 3.40 مليار دولار أمريكي بحلول عام 2034، مما يُظهر معدل نمو سنوي مركب قدره 5.40٪ خلال الفترة المتوقعة. سيطرت منطقة آسيا والمحيط الهادئ على سوق الملصقات بدون خطوط بحصة سوقية بلغت 38.3% في عام 2025. علاوة على ذلك، من المتوقع أن ينمو سوق الملصقات بدون خطوط في الولايات المتحدة بشكل كبير، ليصل إلى قيمة تقديرية تبلغ 584.66 مليون دولار أمريكي بحلول عام 2032، مدفوعًا بالتقدم في تقنيات الطباعة بين الشركات المصنعة.

يعد الطلب المتزايد على الأطعمة الجاهزة هو العامل الرئيسي المسؤول عن نمو هذا السوق. مع تحرك العالم نحو المنتجات القابلة للتحلل والصديقة للبيئة، يركز المصنعون على تطوير حلول وضع العلامات المستدامة والمبتكرة. على سبيل المثال، قدمت ID Label علامة جديدة صديقة للبيئة بدون بطانة تسمى Eco Tote Renew في فبراير 2020.

يعد وضع العلامات جزءًا مهمًا من إنشاء صورة العلامة التجارية. أثار أصحاب العلامات التجارية متطلبات متزايدة من العلامات التجارية لتشغيل حملات ترويجية مستمرة، وإنتاج متغيرات موسمية وإقليمية، والاستجابة للأسواق بشكل أكثر ديناميكية. غالبًا ما تحتوي العلامة اللاصقة على مخزون وجه ولاصق وبطانة تحرير. ولكن مع تزايد المخاوف بشأن نفايات البطانة المتولدة، تكتسب الملصقات بدون بطانة زخمًا كبيرًا في صناعة التعبئة والتغليف ووضع العلامات.

الملصقات بدون بطانة، والتي تسمى أيضًا الملصقات الخالية من الخطوط الملاحية المنتظمة أو الملصقات بدون ظهر، مصممة خصيصًا للتخلص من البطانة عن طريق استبدالها بطبقة تحرير موضوعة على الملصق بعد طباعة المحتويات. تتوقع دراسة أجرتها شركة Ravenwood Packaging انخفاضًا بنسبة 40% في وزن لفة الملصقات، وهو ما يمثل هوامش ربح كبيرة بسبب انخفاض تكلفة البطانة وانخفاض مساحة المخزون المستخدمة. علاوة على ذلك، فإن رفض بطانة التحرير يقلل من فرص وقوع حوادث صناعية ناتجة عن أسطحها المغطاة بسلاسة، وبالتالي تعزيز اعتماد مثل هذه الملصقات في صناعات الأغذية والمشروبات والخدمات اللوجستية.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

الوجبات السريعة الرئيسية لسوق الملصقات العالمية بدون بطانة

حجم السوق والتوقعات:

- حجم السوق عام 2025: 2.12 مليار دولار أمريكي

- حجم السوق عام 2026: 2.23 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 3.4 مليار دولار أمريكي

- معدل النمو السنوي المركب: 5.4% من 2026 إلى 2034

الحصة السوقية:

- سيطرت منطقة آسيا والمحيط الهادئ على سوق الملصقات بدون بطانة بحصة بلغت 38.3% في عام 2025، مدفوعة بالنمو السريع في التجارة الإلكترونية، والتوسع في قطاعي السلع الاستهلاكية سريعة الحركة والتجزئة، وزيادة الطلب على حلول وضع العلامات المستدامة والفعالة من حيث التكلفة في جميع أنحاء الصين والهند وجنوب شرق آسيا.

- ومن خلال تكنولوجيا الطباعة، استحوذت الطباعة الحرارية المباشرة على أكبر حصة في السوق، وهي مفضلة لفعاليتها من حيث التكلفة واستخدامها على نطاق واسع في وضع العلامات على الأغذية وتجارة التجزئة والخدمات اللوجستية.

- من حيث المكونات، استحوذت Facestock على الحصة المهيمنة نظرًا لدورها الأساسي في متانة الملصق وجودة الطباعة والتوافق مع مجموعة واسعة من مواد التعبئة والتغليف.

أبرز المعالم القطرية:

- الولايات المتحدة: يتم دعم نمو السوق من خلال زيادة الأتمتة في تجارة التجزئة والخدمات اللوجستية، وزيادة الطلب على مواد التعبئة والتغليف القابلة لإعادة التدوير، والتقدم في تكنولوجيا طباعة الملصقات.

- الصين: تعمل صناعة التجارة الإلكترونية المزدهرة وأنظمة التغليف الصارمة على تسريع اعتماد الملصقات غير المبطنة، خاصة بين مقدمي خدمات توصيل الأغذية والخدمات اللوجستية.

- الهند: تعمل المبادرات الحكومية التي تروج للتغليف المستدام ونمو قطاعي التجزئة المنظمين والسلع الاستهلاكية سريعة الحركة على تعزيز اعتماد العلامات التجارية بدون بطانة.

- أوروبا: الطلب مدفوع بالتفويضات التنظيمية المتعلقة بالحد من النفايات وإمكانية التتبع، خاصة في قطاعي الأدوية والأغذية، مما يشجع استخدام الحلول غير المبطنة.

اتجاهات سوق الملصقات غير الخطية

[جلكسبيبتدفف]

تطوير ملصقات بدون بطانة باستخدام مواد لاصقة جديدة وطلاءات إطلاق للتطبيقات المتخصصة

لقد أثبتت الملصقات التي لا تحتوي على بطانة أنها بديل جذاب للملصقات التقليدية الحساسة للضغط بسبب استنكار البطانات الداعمة. ولكن في وقت مبكر، لم تكن هذه الملصقات قادرة على استخدام مواد لاصقة قوية لتجنب التصاقها ببعضها البعض. يستثمر اللاعبون في السوق، مثل RR Donnelley وRavenwood Packaging وSkanem، في تطوير ملصقات باستخدام مواد لاصقة متخصصة وطلاءات إطلاق لحل هذه المشكلة. ومن خلال البحث المستمر، أصبح من الممكن وضع ملصقات خالية من الخطوط الملاحية المنتظمة للتطبيقات المتخصصة مثل الأطعمة المجمدة والمنتجات القابلة للاستخدام في الميكروويف وتغليف الأدوية. علاوة على ذلك، اكتسبت الملصقات القابلة لتغيير موضعها زخمًا كبيرًا حيث يمكن إعادة استخدامها مع تطوير مثل هذه المواد اللاصقة ومجموعات طلاء الإطلاق. وشهدت منطقة آسيا والمحيط الهادئ نمواً من 12.67 مليار دولار أمريكي في عام 2017 إلى 13.82 مليار دولار أمريكي في عام 2018.

عوامل نمو سوق الملصقات غير الخطية

يوفر النمو في صناعة الأغذية والمشروبات قاعدة قوية لنمو سوق الملصقات بدون بطانة

يتم بيع المنتجات الغذائية على الرفوف على أساس الاعتراف بالعلامة التجارية. نظرًا لأن وضع العلامات جزء مهم من العلامات التجارية، فقد شهد استخدام الملصقات الجذابة والآمنة للغذاء نموًا كبيرًا في هذه الصناعة. يتم تعبئة المنتجات الغذائية مثل لحم الخنزير ولحم الخنزير المقدد والفواكه بملصقات ملفوفة خالية من البطانة، خاصة في دول آسيا وأمريكا اللاتينية مثل اليابان والبرازيل وجنوب شرق آسيا. علاوة على ذلك، مع وجود لوائح صارمة فيما يتعلق بالمعلومات التي سيتم طباعتها على تغليف المنتجات الغذائية، نما الطلب على الملصقات الأكبر حجمًا بشكل ملحوظ. ولكن بما أن هذه الملصقات يمكن أن تشتمل على طباعة أكثر بنسبة 30% من الملصقات التقليدية، فيمكنها استبدال هذه الملصقات التقليدية بكفاءة دون تغيير الأبعاد، مما يجعلها فعالة من حيث التكلفة لعملاء صناعة الأغذية والمشروبات. من الواضح أن النمو في صناعة الأغذية والمشروبات يلبي جوع حوالي 7 مليارات شخص في جميع أنحاء العالم. سوف يتحول هذا النمو أيضًا إلى نمو سوق الملصقات بدون بطانة خلال الفترة المتوقعة.

التجارة الإلكترونية لتوفير الطريق لنمو هذا السوق

لقد رسخت التجارة الإلكترونية جذورها بقوة في الاقتصادات المتقدمة، وهي تنمو بسرعة فائقة في القوى الاقتصادية الناشئة مثل الصين والهند. تتطلب مثل هذه الحركة الكبيرة للبضائع نظام تتبع للبضائع لضمان تسليم المنتج إلى المستلم الصحيح. لتتبع البضائع، يتم تمييز الطرود بملصقات مطبوعة تحتوي على رموز وأوصاف المرسل والمرسل إليه. ومن المتوقع أنه بحلول عام 2025، سيتم نقل حوالي 200 مليار طرد سنويًا عبر شركات التجارة الإلكترونية، مما يؤدي إلى تزايد الطلب على الملصقات. لكن الملصقات التقليدية تخلق كمية كبيرة من النفايات في شكل بطانة الإطلاق، مما يؤدي أيضًا إلى تكلفة إضافية على مزود الخدمة اللوجستية. وبالتالي، تتبنى شركات التجارة الإلكترونية بشكل متزايد ملصقات بدون ظهر لطباعة ملصقات الطرود، وبالتالي توفير مسار لنمو السوق.

العوامل المقيدة

القيود المفروضة على تشكيل الملصقات لإعاقة نمو السوق

يتمثل التحدي الحاسم الذي يؤثر على نمو السوق في عدم قدرة الشركات المصنعة على إنتاج ملصقات بأشكال وأحجام مختلفة عن الهياكل المتوازية الأضلاع العادية. نظرًا لأن الملصقات يتم تعبئتها بشكل عام على شكل لفات، يصبح من الصعب وضع الطبقة اللاصقة فوق طبقة طلاء التحرير في مثل هذه الأشكال، مما قد يؤدي إلى فقدان الملصقات. ومع سعي الشركات المصنعة باستمرار إلى منتجات ذات علامات تجارية فريدة، قد لا تلبي هذه الأشكال المنتظمة طلبها على علامة تجارية فريدة، مما يحد من نمو السوق.

تحليل تجزئة سوق الملصقات غير الخطية

عن طريق تحليل نوع الالتصاق

شريحة يمكن تغيير موضعها للحصول على الزخم خلال فترة التنبؤ

يتم تصنيف السوق إلى دائم، قابل للإزالة، يمكن تغيير موضعه، وغيرها على أساس نوع الالتصاق. تُستخدم الملصقات بشكل عام فقط كتغليف وعلامة تجارية، وبالتالي يتم التخلص منها بعد استهلاك المنتج. ومع ذلك، مع تزايد المخاوف بشأن النفايات والتلوث في جميع أنحاء العالم، تبحث الشركات عن ملصقات قابلة لإعادة الاستخدام يمكن تذكرها من السوق وإعادة وضعها على منتجات جديدة. وبالتالي، من المتوقع أن يكتسب هذا القطاع الذي يمكن تغيير موضعه زخمًا قويًا خلال فترة التنبؤ.

ومن ناحية أخرى، يحتفظ القطاع الدائم حاليًا بأكبر حصة من حيث الحجم بسبب الطلب الكبير على هذه الملصقات الخالية من الخطوط الملاحية المنتظمة من قطاعي الخدمات اللوجستية والتجزئة.

عن طريق تحليل تكنولوجيا الطباعة

القطاع الحراري المباشر يمثل أكبر حصة في السوق

من حيث تكنولوجيا الطباعة، يتم تقسيم السوق إلى النقل الحراري المباشر، والنقل الحراري، والليزر، ونفث الحبر، وغيرها. تستخدم صناعات الخدمات اللوجستية والتجزئة عمومًا تقنية الطباعة الحرارية المباشرة نظرًا لقدرات الطباعة الرخيصة. يمكن أن تكون الطابعات الحرارية المباشرة صغيرة الحجم مثل الجهاز المحمول، مما يجعلها سهلة الحمل وطباعة الملصقات عند الحاجة. علاوة على ذلك، فهو أرخص بسبب استخدام حبر أحادي اللون، مما يزيد من هامش الربح المحتمل لمزود الخدمة اللوجستية. وبالتالي، من المتوقع أن يمثل القطاع الحراري المباشر الحصة الأكبر في هذا السوق.

على الجانب الآخر، من المتوقع أن تكتسب الطباعة بالليزر حصة سوقية كبيرة خلال الفترة المتوقعة مع استخدام الشركات المصنعة للمستحضرات الصيدلانية ومنتجات العناية الشخصية لتكنولوجيا الطباعة المتقدمة لإنتاج ملصقات ملونة وجذابة لجذب انتباه المستهلكين. تؤدي الطباعة واسعة النطاق باستخدام التقنيات المتقدمة مثل تقنية الطباعة بالليزر إلى أسعار معقولة للملصقات، وبالتالي جذب الشركات المصنعة من صناعات الأغذية والمشروبات ومنتجات العناية الشخصية.

عن طريق تحليل التطبيق

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

يمثل قطاع الأغذية والمشروبات حصة كبيرة في سوق الملصقات بدون بطانة

بناءً على التطبيق، يتم تقسيم السوق إلى الأطعمة والمشروبات والأدوية والعناية الشخصية وتجارة التجزئة والخدمات اللوجستية وغيرها. من المتوقع أن يحظى قطاع الأغذية والمشروبات بأكبر حصة في السوق العالمية، سواء من حيث القيمة أو الحجم، وذلك بسبب العلامات المطلوبة لتمييز المنتجات عن المنافسين الآخرين في الصناعة. علاوة على ذلك، أدى الطلب على منتجات الملصقات النظيفة إلى زيادة الطلب على الملصقات التي تحتوي على معلومات وافرة حول محتويات المنتجات، والتي من المتوقع أن توفر فرص نمو للسوق.

- ومن المتوقع أن يحتفظ قطاع التجزئة بحصة قدرها 16.9% في عام 2019.

إلى جانب الأغذية والمشروبات، من المتوقع أن يُظهر قطاع الخدمات اللوجستية نموًا كبيرًا في السوق بسبب زيادة القدرة الشرائية للمستهلكين مما أدى إلى زيادة تسوق العملاء عبر منصات التجارة الإلكترونية.

عن طريق تحليل المكونات

من المقرر أن يكون Facestock هو الجزء الأكبر في هذا السوق

استنادًا إلى المكونات، يتم تقسيم السوق إلى طلاء الوجه والمواد اللاصقة وطلاء الإطلاق. يمثل قطاع Facestock حوالي 4/5ذ الملصق بالوزن وهو ضروري لتصنيع الملصقات. وبالتالي، فإنه يمثل أكبر حصة في هذا السوق. مع سعي الشركات إلى الحصول على ملصقات ذات مقاومة عالية للمواد الكيميائية واستدامة فائقة، يتم إدخال مواد مختلفة للوجه إلى السوق مثل ورق الرق والورق المعدني وورق قصب السكر. ومن المتوقع أن يؤدي هذا العامل إلى زيادة نمو السوق.

ومن ناحية أخرى، فإن طلاء التحرير هو المكون الذي يميز الملصقات الخالية من الخطوط عن الملصقات التقليدية لأنه يخدم غرض بطانة التحرير. وفقًا لدراسة أجرتها شركة Ravenwood Packaging، ينتهي الأمر بحوالي 616 كيلو طن من بطانات تحرير الملصقات في مكب النفايات سنويًا، والتي يمكن استبدالها بطبقة إطلاق في ملصقات بدون بطانة، مما يُظهر إمكانات نمو هائلة لطلاء الإطلاق في سوق الملصقات الخالية من الخطوط. علاوة على ذلك، تبحث شركات الملصقات عن تطوير طبقات طلاء يمكن أن تلبي المواصفات المقدمة من قبل الشركات المصنعة للمنتجات الغذائية، مما يؤدي إلى مزيد من اعتماد الملصقات غير الداعمة في الصناعة.

تحليل سوق الملصقات الإقليمية

Asia Pacific Linerless Labels Market Size, 2025 (USD Million)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

آسيا والمحيط الهادئ

وفي عام 2019، بلغت قيمة سوق آسيا والمحيط الهادئ 892.5 مليون دولار أمريكي، وهو ما يمثل 38.3% من سوق الملصقات العالمية بدون بطانة، مما يجعلها المنطقة المهيمنة في هذا القطاع. تعد منطقة آسيا والمحيط الهادئ أكبر منطقة في السوق بسبب النمو السريع للتجارة الإلكترونية في المنطقة. علاوة على ذلك، يسعى مصنعو السلع الاستهلاكية سريعة الحركة في المنطقة إلى بناء مكانتهم من خلال نمو العلامة التجارية، مما يؤدي إلى نمو كبير في منتجات التعبئة والتغليف، بما في ذلك الملصقات بدون بطانة.

أمريكا الشمالية

سيحكم نمو قطاع التجزئة في الولايات المتحدة السوق في أمريكا الشمالية. نظرًا لأنه من المتوقع أن تتعافى المنطقة من الوباء العالمي لـCOVID-19 خلال فترة التوقعات، فمن المتوقع أن يزداد الطلب على منتجات العناية الشخصية وسلع التجزئة. من ناحية أخرى، سيكون السوق في أوروبا مدفوعًا بنمو صناعة الأدوية في المنطقة، والتي من المتوقع أن تنمو لمواجهة تكرار مثل هذه الأوبئة.

أمريكا اللاتينية والشرق الأوسط وأفريقيا

سيتم تحديد السوق في أمريكا اللاتينية من خلال اعتماد الشركات المصنعة للمشروبات لملصقات خالية من الخطوط الملاحية المنتظمة. وسيتبع السوق في الشرق الأوسط وأفريقيا نمو قطاع الخدمات اللوجستية في المنطقة، والذي ينمو بسبب صناعة الشحن الكبيرة الموجودة في المنطقة.

اللاعبون الرئيسيون في الصناعة

يهدف اللاعبون الرئيسيون في السوق إلى الحصول على حصة في السوق من خلال عمليات الاستحواذ والاندماج للشركات الصغيرة

يصور المشهد التنافسي للسوق سوقًا شبه موحدة حيث تمثل أكبر 10 شركات غالبية الأسهم. لقد استثمر اللاعبون الرئيسيون في السوق قدرًا كبيرًا من الموارد في البحث والتطوير للملصقات بدون بطانة ومكوناتها. إن تطوير أشكال غير عادية للملصقات، والبحث عن المواد اللاصقة المتفوقة، وتطوير الطلاءات الجديدة هي أنشطة قليلة أخرى يقوم بها أصحاب المصلحة في السوق.

علاوة على ذلك، اعتمد اللاعبون الرئيسيون في السوق استراتيجيات لتوسيع القدرات والاستحواذ على المؤسسات الصغيرة لتحسين محفظة عروضهم وخدماتهم. ومن المتوقع أن يؤثر هذا الاتجاه على السوق العالمية بشكل إيجابي خلال فترة التنبؤ.

قائمة الشركات الرئيسية الموجودة في سوق الملصقات غير الخطية:

- كوفيريس

- شركة أفيري دينيسون

- تغليف رافينوود

- أفلام إنوفيا

- كونستانتيا المرنة

- مجموعة ليكسيت AS

- شركة آر آر دونيلي وأولاده

- جيباكو UAB

- تسميات المحور

- شركة سينفيو

- العلامات المنعكسة المحدودة.

- سكانم AS

- شركة ناستار

- 3M

- المجموعة الأمثل

- شركة ساتو أوروبا المحدودة

- شركة تيريوكا سيكو المحدودة

- شركة L&N Label

- مجموعة بروبرينت

- شركة DuraFast Label

- بنزرت أستراليا

- بوستيك

- ديكام إيه سي إيه. المحدودة.

- ويبر لحلول التغليف

- لاعبين رئيسيين آخرين

التطورات الصناعية الرئيسية:

- يناير 2020 –بوستيك قدم مادة لاصقة جديدة لهذه التسميات. تساعد المادة اللاصقة الجديدة في تعزيز كفاءة خط إنتاج الملصقات إلى جانب توفير حل تغليف مستدام لتطبيقات مطاعم الخدمة السريعة (QSR).

- أغسطس 2019 –دخلت Lexit Group في تصنيع الملصقات بدون بطانة مع إضافة آلة طلاء جديدة Coater Com500F المصنعة بواسطة Ravenwood Packaging. وستساعد القدرات الإنتاجية الجديدة الشركة على تلبية طلب السوق في أوروبا، وخاصة في الدول الاسكندنافية.

تغطية التقرير

يقدم تقرير سوق الملصقات بدون بطانة تحليلاً مفصلاً للسوق ويركز على الجوانب الرئيسية مثل الشركات الرائدة والمكونات والتطبيقات الرائدة للملصقات بدون بطانة.

وإلى جانب ذلك، يقدم التقرير نظرة ثاقبة لاتجاهات السوق ويسلط الضوء على تطورات الصناعة الرئيسية. بالإضافة إلى العوامل المذكورة أعلاه، يشمل التقرير العديد من العوامل التي ساهمت في نمو السوق خلال السنوات الأخيرة.

نطاق التقرير والتجزئة

طلب التخصيص للحصول على رؤى سوقية شاملة.

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم |

حسب نوع الالتصاق

|

|

بواسطة تقنيات الطباعة

|

|

|

عن طريق التطبيق

|

|

|

حسب المكون

|

|

|

حسب المنطقة

|

الأسئلة الشائعة

وفقًا لـ Fortune Business Insights، بلغت قيمة سوق الملصقات العالمية بدون بطانة 2.12 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 3.4 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 5.4٪ خلال الفترة المتوقعة. ويعود هذا النمو إلى ارتفاع الطلب على تغليف المواد الغذائية، والخدمات اللوجستية للتجارة الإلكترونية، وممارسات وضع العلامات المستدامة.

يعتمد السوق في المقام الأول على الطلب المتزايد على حلول وضع العلامات الصديقة للبيئة، خاصة في قطاعات الأغذية والمشروبات والخدمات اللوجستية. يؤدي غياب بطانات الإطلاق إلى تقليل النفايات وتحسين الكفاءة، بما يتماشى مع أهداف الاستدامة عبر الصناعات.

ينمو السوق بمعدل نمو سنوي مركب قدره 5.4٪، وسيظهر السوق نموًا مطردًا في الفترة المتوقعة (2026-2034).

واستحوذت منطقة آسيا والمحيط الهادئ على أكبر حصة سوقية بنسبة 38.3% في عام 2019، مدفوعة بالنمو السريع في قطاعات التجارة الإلكترونية وتصنيع الأغذية وتجارة التجزئة. وتُعَد دول مثل الصين والهند واليابان من المساهمين الرئيسيين في الهيمنة الإقليمية.

تُستخدم الملصقات بدون بطانة على نطاق واسع في صناعات الأغذية والمشروبات والخدمات اللوجستية والأدوية وتجارة التجزئة والعناية الشخصية. إن تنوعها وصداقتها للبيئة يجعلها الخيار المفضل للعلامات التجارية التي تركز على التغليف المستدام.

أحد الاتجاهات الملحوظة هو تطوير ملصقات بدون بطانة باستخدام مواد لاصقة جديدة وطلاءات إطلاق للتطبيقات المتخصصة، مثل الأطعمة المجمدة والمواد القابلة للتسخين في الميكروويف. تستكشف الشركات أيضًا ملصقات يمكن تغيير موضعها لتحسين إعادة الاستخدام والاستدامة.

تعد الطباعة الحرارية المباشرة هي التقنية السائدة نظرًا لفعاليتها من حيث التكلفة وقابلية النقل. ومع ذلك، تكتسب الطباعة بالليزر والطباعة النافثة للحبر قوة جذب في تطبيقات وضع العلامات المتميزة مثل الأدوية ومستحضرات التجميل.

القيد الرئيسي هو القيد في مرونة شكل الملصق. نظرًا لأن الملصقات بدون بطانة تعتمد على اللفائف، فإن إنشاء أشكال غير مستطيلة يمثل تحديًا تقنيًا، مما قد يحد من استخدامها في تصميمات التغليف المخصصة أو المتميزة.

ومن بين اللاعبين الرئيسيين شركة Coveris، وAvery Dennison، وRavenwood Packaging، وInnovia Films، وشركة RR Donnelley & Sons. تستثمر هذه الشركات في البحث والتطوير وعمليات الاستحواذ والابتكارات المستدامة لتعزيز مكانتها في السوق.

- 2021-2034

- 2025

- 2021-2024

- 280

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.