حجم سوق الغاز الطبيعي المسال، وتحليل الأسهم والصناعة، حسب النوع (تسييل الغاز الطبيعي المسال وإعادة تحويل الغاز الطبيعي المسال)، حسب التطبيق (توليد الطاقة، والصناعة، والنقل، والسكن، وغيرها)، والتوقعات الإقليمية، 2025-2032

حجم سوق الغاز الطبيعي المسال

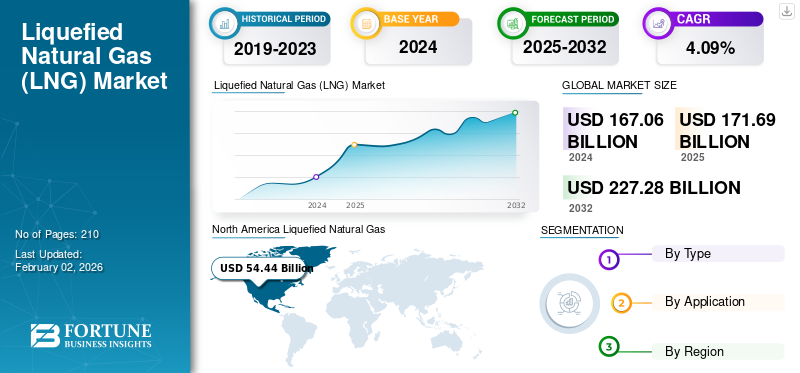

بلغت قيمة سوق الغاز الطبيعي المسال العالمي 167.06 مليار دولار أمريكي في عام 2024، ومن المتوقع أن ينمو من 171.69 مليار دولار أمريكي في عام 2025 إلى 227.28 مليار دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب قدره 4.09٪ خلال الفترة المتوقعة. وهيمنت منطقة أمريكا الشمالية على سوق الغاز الطبيعي المسال بحصة سوقية بلغت 32.58% في عام 2024.

ويشهد سوق الغاز الطبيعي المسال العالمي تحولاً هيكلياً، تدعمه أولويات أمن الطاقة، واستراتيجيات تنويع الوقود، والانتقال نحو مصادر طاقة منخفضة الانبعاثات. لقد تجاوز الغاز الطبيعي المسال دوره التاريخي كوقود متوازن ويعمل بشكل متزايد كعنصر استراتيجي في أنظمة الطاقة العالمية. ويتأثر توسع السوق بتنويع الإمدادات، وارتفاع صادرات الغاز الطبيعي، وتسريع الاستثمار في البنية التحتية عبر الاقتصادات المستوردة والمصدرة.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

النقاط الرئيسية لسوق الغاز الطبيعي المسال

- حجم السوق عام 2024: 167.06 مليار دولار أمريكي

- حجم السوق عام 2025: 171.69 مليار دولار أمريكي

- توقعات حجم السوق لعام 2032: 227.28 مليار دولار أمريكي

- معدل النمو السنوي المركب: 4.09% من 2025 إلى 2032

- وهيمنت أمريكا الشمالية على سوق الغاز الطبيعي المسال بحصة بلغت 32.58% في عام 2024.

- وشكلت مرافق تسييل الغاز الطبيعي المسال أكبر حصة في السوق.

- من المتوقع أن يهيمن القطاع الصناعي على السوق خلال فترة التنبؤ.

آسيا والمحيط الهادئ

ويواصل التوسع الحضري المتزايد واعتماد الطاقة النظيفة تعزيز الطلب على الغاز الطبيعي المسال.

أمريكا الشمالية

تدعم احتياطيات الغاز الصخري الوفيرة والبنية التحتية للتصدير نمو سوق الغاز الطبيعي المسال.

أوروبا

ولا يزال الطلب على الغاز الطبيعي المسال مدعومًا بتنويع مصادر الطاقة والبنية التحتية المتطورة للاستيراد.

نحن.

ويعزز توسيع محطات التصدير والغاز الصخري الوفير مكانتها كمصدر رائد للغاز الطبيعي المسال.

اليابان

ويدعم الطلب القوي على الواردات أمن الطاقة الوطني ومتطلبات توليد الطاقة.

اقرأ المزيد

رؤى السوق الرئيسية

- بلغت قيمة السوق العالمية للغاز الطبيعي المسال 167.06 مليار دولار أمريكي في عام 2024، ومن المتوقع أن تنمو من 171.69 مليار دولار أمريكي في عام 2025 إلى 227.28 مليار دولار أمريكي بحلول عام 2032، مما يعكس الطلب المستمر على بدائل الطاقة النظيفة عبر قطاعات الصناعة وتوليد الطاقة.

- ومن المتوقع أن يؤدي ارتفاع الطلب على الغاز الطبيعي والتحول بعيدا عن الفحم والنفط إلى تسريع اعتماد الغاز الطبيعي المسال، مدعوما بالاستثمارات المتزايدة في محطات الاستيراد، والبنية التحتية للتسييل، وتجارة الغاز عبر الحدود.

- يعتمد سوق الغاز الطبيعي المسال في منطقة آسيا والمحيط الهادئ على الاستهلاك القوي عبر الاقتصادات المستوردة الرئيسية والاعتماد المتزايد على الغاز الطبيعي المسال لتلبية المتطلبات الصناعية والسكنية وتوليد الكهرباء.

- لا يزال توليد الطاقة مجال تطبيق رئيسي للغاز الطبيعي المسال، حيث تقوم الحكومات والمرافق بشكل متزايد بوضع الغاز الطبيعي كوقود انتقالي لدعم أمن الطاقة وخفض انبعاثات الكربون مقارنة بالوقود الأحفوري التقليدي.

يستمر الطلب في التعزيز مع سعي الحكومات والمشغلين الصناعيين إلى إيجاد بدائل للأنظمة المعتمدة على الفحم والنفط. وتظل محطات الطاقة مركزا رئيسيا للاستهلاك، وخاصة في الاقتصادات التي تنتقل نحو توليد الكهرباء بنسبة منخفضة من الكربون. كما يزيد المستخدمون الصناعيون من اعتمادهم لتحسين كفاءة استخدام الطاقة وتأمين إمدادات مستقرة من الوقود في القطاعات كثيفة الاستهلاك للطاقة.

يمثل سوق الغاز الطبيعي المسال شبكة التجارة والبنية التحتية العالمية المشاركة في عملية تبريد الغاز الطبيعي إلى الحالة السائلة للنقل والتخزين، ومن ثم تحويله مرة أخرى إلى شكله الغازي للاستهلاك. يتيح هذا السوق نقل الغاز الطبيعي إلى المناطق التي لا يمكن الوصول إليها عن طريق خطوط الأنابيب، مما يسهل توزيع الطاقة العالمية.

ومن المتوقع أن يشهد سوق الغاز الطبيعي المسال نمواً كبيراً بسبب عوامل مثل زيادة الطلب على مصادر الطاقة النظيفة، ونمو النمو الاقتصادي، خاصة في منطقة آسيا والمحيط الهادئ، وزيادة استخدام تطبيقات الغاز الطبيعي المسال في الصناعات. وبالإضافة إلى ذلك، هناك طلب متزايد على الكهرباء، وخاصة من توليد الطاقة باستخدامالغاز الطبيعيكبديل منخفض الكربون للفحم.

- ووفقاً لوكالة الطاقة الدولية، من المتوقع أن يرتفع الطلب على الغاز الطبيعي في الهند بنسبة 60% بحلول عام 2030 بسبب النمو السريع في مشهد الطاقة في البلاد.

علاوة على ذلك، فإن التطبيقات المتنامية كوقود للنقل وصعود تزويد السفن بالغاز الطبيعي المسال في الصناعة البحرية تساهم أيضًا في توسيع السوق.

تعتبر شركة قطر للطاقة للغاز الطبيعي المسال لاعباً بارزاً في السوق العالمية، حيث تحمل لقب أكبر شركة للغاز الطبيعي المسال في العالم. إنهم ينتجون ويوردون كمية كبيرة من الغاز الطبيعي المسال، بقدرة إنتاجية إجمالية تبلغ 77 مليون طن متري سنويًا (MTPA). وتتجذر هيمنتهم في الوصول إلى حقل الشمال، وهو أكبر حقل للغاز غير المصاحب في العالم، والذي يوفر الغاز الطبيعي لقطارات الغاز الطبيعي المسال الخاصة بهم.

وبرزت الولايات المتحدة كمساهم محوري في التجارة بسبب مواردها الوفيرة من الغاز الصخري وقدرتها المتزايدة على التسييل. ويعمل ارتفاع نشاط التصدير من أمريكا الشمالية على إعادة تشكيل التدفقات التجارية وتكثيف المنافسة بين الموردين الراسخين في مناطق الشرق الأوسط وأفريقيا وآسيا والمحيط الهادئ. وتتوسع محطات الاستيراد على مستوى العالم، مما يعكس المخاوف المتزايدة بشأن مرونة العرض وعدم اليقين الجيوسياسي.

إن التقدم التكنولوجي في كفاءة التسييل وأنظمة التخزين والبنية التحتية لتسويق الغاز يدعم تحسين التكلفة وقابلية التوسع التشغيلي. تكتسب حلول الغاز الطبيعي المسال صغيرة الحجم أهمية في تطبيقات النقل والطاقة الموزعة، لا سيما في المناطق ذات الوصول المحدود إلى خطوط الأنابيب. ويتم دمج الواردات بشكل متزايد في الأطر الوطنية لأمن الطاقة، مما يحسن مرونة السوق.

أحدث اتجاهات سوق الغاز الطبيعي المسال

من المتوقع أن يؤدي الطلب المتزايد على البنية التحتية العائمة للغاز الطبيعي المسال إلى تعزيز نمو السوق.

يتزايد الطلب على البنية التحتية العائمة (FLNG) بسرعة، مدفوعًا بارتفاع الطلب العالمي، خاصة في المناطق ذات البنية التحتية البرية المحدودة والحاجة إلى حلول مرنة وفعالة من حيث التكلفة. توفر أنظمة FLNG، مثل وحدات التخزين وإعادة التحويل العائمة (FSRUs) ومرافق التسييل العائمة، مزايا سرعة النشر والتكلفة والقدرة على التكيف. ومن المتوقع أن يرتفع هذا النمو، وخاصة في آسيا وأوروبا وأمريكا اللاتينية، مع سعي البلدان إلى توسيع البنية التحتية.

- وفي مايو 2025، وقعت شركة هوج إيفي اتفاقية ميثاق مع إيجاس لنشر وحدة تخزين وإعادة تحويل عائمة في ميناء سوميد بمصر بحلول عام 2026 لتعزيز قدرة مصر على الاستيراد.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

ديناميكيات السوق

محركات السوق

إن تخفيضات الانبعاثات في الصناعات الثقيلة والنقل تقود نمو السوق

إن التحول نحو المركبات التي تعمل بالغاز الطبيعي يقود نمو السوق. ويرجع هذا التحول إلى الوعي بشأن التلوث الناجم عن الديزل والغازولينالمركبات. وفقًا لدراسة التأثير التي أجرتها المفوضية الأوروبية المصاحبة لـ CO2وفقًا للمعايير المقترحة للمركبات الثقيلة، يمكن أن تحتوي محركات الغاز الطبيعي المسال على نسبة أقل من ثاني أكسيد الكربون بنسبة 20% تقريبًا2الانبعاثات مقارنة بمركبات الديزل. كما أن التحول إلى شاحنات الغاز الطبيعي المسال سيكون له تأثير متفائل على انبعاثات ملوثات الهواء. بالإضافة إلى ذلك، نظرًا لتركيبه الجزيئي، يحتوي الميثان على محتوى كربون أقل من الديزل وينتج كمية أقل من ثاني أكسيد الكربون2لكل وحدة من الطاقة.

ويدعم النمو في سوق الغاز الطبيعي المسال زيادة الطلب العالمي على الطاقة والحاجة الاستراتيجية لتنويع الإمدادات. تعمل العديد من البلدان على تقليل الاعتماد على أنظمة خطوط الأنابيب أحادية المصدر وتوسيع الواردات لتحسين أمن الطاقة. وقد تسارع هذا التحول في أعقاب الاضطرابات الجيوسياسية التي كشفت عن نقاط الضعف في هياكل إمدادات الطاقة التقليدية.

ولا يزال الطلب المتزايد من محطات توليد الطاقة يشكل حافزاً أساسياً للنمو. تستخدم المرافق بشكل متزايد الغاز الطبيعي كوقود انتقالي بسبب انخفاض كثافة الانبعاثات مقارنة بالفحم. وتعتمد المنشآت الصناعية أيضًا الغاز الطبيعي المسال لتحقيق الاستقرار في إمدادات الطاقة وتحسين الكفاءة التشغيلية في عمليات التصنيع كثيفة الاستهلاك للطاقة.

علاوة على ذلك، يكتسب الغاز الطبيعي المسال مكانة بارزة كوقود بديل أنظف للسفن البحرية الثقيلة، مما يوفر تخفيضات كبيرة في انبعاثات الغازات الدفيئة مقارنة بأنواع الوقود التقليدية مثل زيت الوقود الثقيل. في حين أن الغاز الطبيعي المسال هو وقود انتقالي، فإن اعتماده يتزايد بسبب فوائده البيئية المباشرة وإمكانية التقدم المستقبلي في أنواع الوقود البديلة.

على سبيل المثال، في يونيو 2024، أطلقت شركة Mitsubishi لبناء السفن سفينة رورو تعمل بالغاز الطبيعي المسال في اليابان، بما يتماشى مع هدف خفض الكربون في الصناعة البحرية.

في ديسمبر 2024، أعلنت موانئ أداني والمنطقة الاقتصادية الخاصة (APSEZ) عن رسو أول حاوية تعمل بالغاز الطبيعي المسال.سفينة بحريةمما يعكس تحول الصناعة نحو الوقود منخفض الكربون والمساهمة في التحول العالمي إلى الوقود والممارسات البحرية المستدامة.

تطوير البنية التحتية للغاز الطبيعي المسال لدفع نمو السوق

يعد التوسع في البنية التحتية للغاز الطبيعي المسال محركًا مهمًا للسوق، مما يسهل التجارة العالمية ويلبي الطلب المتزايد على الطاقة. تعمل الاستثمارات في مرافق التسييل ومحطات إعادة التحويل والتخزين وشبكات النقل على تعزيز موثوقية سلسلة التوريد وإمكانية الوصول إليها، مما يجعلها أكثر جاذبية لتطبيقات متنوعة مثل توليد الطاقة والاستخدام الصناعي.

كما أن زخم الاستثمار مدفوع أيضًا بالتقدم التكنولوجي في كفاءة التسييل والشحن وأنظمة إعادة التحويل. تعمل محطات الاستيراد الحديثة على تحسين المرونة التشغيلية وخفض تكاليف المناولة. تعمل شبكات الغاز الطبيعي المسال صغيرة الحجم على توسيع نطاق الوصول إلى المناطق المحرومة، لا سيما حيث لا يزال تطوير خطوط الأنابيب غير قابل للاستمرار اقتصاديًا. تدعم هذه العوامل مجتمعة النمو المستدام لسوق الغاز الطبيعي المسال وتعزز رؤية السوق على المدى الطويل.

في مايو 2025، أعلنت شركة Deutsche Energy Terminal GmbH عن بدء العمليات في محطة Wilhelmshaven 2 للغاز الطبيعي المسال في ألمانيا. وقد تم تجهيز هذه المحطة بقدرة إعادة تحويل تصل إلى 4.6 مليار متر مكعب من الغاز الطبيعي المسال سنويًا بحلول عام 2027. ومن المتوقع أن تؤدي مثل هذه التطورات واسعة النطاق إلى تعزيز نمو السوق، خاصة في المناطق التي يرتفع فيها الطلب على الطاقة في المستقبل القريب.

قيود السوق

تقلبات الأسعار واختلال العرض لتقييد الطلب في السوق

إن نمو سوق الغاز الطبيعي المسال مقيد بتقلبات الأسعار واختلال توازن العرض. ويعود تقلب الأسعار إلى تكاليف الشحن، والأحداث الجيوسياسية، والتناقضات بين العرض والطلب، مما يجعل الأسعار عرضة للتقلبات. وفي الآونة الأخيرة، أصبحت الاضطرابات الجيوسياسية سببا رئيسيا لتقلبات العرض والأسعار. على سبيل المثال، وفقًا لبيانات أسعار السلع الأساسية للبنك الدولي، شهد سعر مؤشر الغاز الطبيعي في أوروبا انخفاضًا كبيرًا بنسبة 67.50٪ في عام 2023 مقارنة بعام 2022 و16.40٪ في عام 2024. ومن المتوقع أن تؤدي تقلبات الأسعار غير المؤكدة إلى تقييد نمو السوق عالميًا في المستقبل القريب.

يواجه سوق الغاز الطبيعي المسال تحديات هيكلية تتعلق بكثافة رأس المال، وتقلب الأسعار، وتعقيد البنية التحتية. تتطلب مرافق الإنتاج استثمارات أولية كبيرة، حيث تشتمل محطات التسييل غالبًا على دورات بناء طويلة وترتيبات تمويل معقدة. تخلق هذه الظروف حواجز أمام الدخول وتزيد من مخاطر تنفيذ المشروع.

لا يزال تقلب أسعار الغاز يشكل عائقًا مستمرًا عبر سلسلة القيمة. تؤثر التقلبات في أسعار الغاز الطبيعي على اقتصاديات الشراء والربحية واستراتيجيات التعاقد لكل من المشترين والموردين. ويمكن للتحولات المفاجئة في الطلب الإقليمي أو عدم الاستقرار الجيوسياسي أن تزيد من عدم اليقين في الأسعار، مما يؤثر على سلوك الشراء وتأخير قرارات الاستثمار.

علاوة على ذلك، تسبب الأحداث الجيوسياسية تغييرات في طرق الشحن حيث يصبح الأمن البحري عاملاً رئيسياً في المشاكل الجيوسياسية. تشمل الأحداث الجيوسياسية الكبرى الأخيرة الحرب الروسية الأوكرانية والحرب الإيرانية الإسرائيلية. تتم معظم تجارة الطاقة والتجارة العالمية عبر مضيق هرمز القريب من إيران، وقد يخلق الصراع في المنطقة مشاكل للدول المستوردة للطاقة عبر هذا الطريق.

أصبحت المخاوف التنظيمية والبيئية ذات أهمية متزايدة. تستمر متطلبات الترخيص لمرافق التصدير وأنظمة التخزين ومحطات الاستيراد في التشديد عبر مناطق متعددة. وقد يؤثر التدقيق في انبعاثات الكربون أيضًا على ظروف التمويل، لا سيما بين المستثمرين المؤسسيين الذين يعطون الأولوية لمقاييس الاستدامة.

وتخلق اختناقات البنية التحتية قيودًا إضافية. وتفتقر العديد من الاقتصادات الناشئة إلى القدرة الكافية على الاستيراد، وشبكات التخزين، ومرافق إعادة التحويل. تظل لوجستيات النقل أيضًا عرضة لاضطرابات الشحن والقيود على توفر السفن. وقد تؤدي المنافسة من مصادر الطاقة المتجددة إلى إبطاء نمو الطلب على المدى الطويل، مما يؤدي إلى عدم اليقين في توسع السوق في المستقبل.

فرص السوق

من المتوقع أن يقود النمو الاقتصادي في منطقة آسيا والمحيط الهادئ نمو السوق

يقدم السوق فرصًا كبيرة مدفوعة بارتفاع الطلب في الاقتصادات الناشئة وتوسيع التطبيقات خارج القطاعات التقليدية. ويعمل النمو الاقتصادي في منطقة آسيا والمحيط الهادئ، على وجه الخصوص، على زيادة الطلب على الغاز الطبيعي المسال كمصدر للطاقة النظيفة توليد الطاقةوالعمليات الصناعية والنقل.

يقدم سوق الغاز الطبيعي المسال فرصًا مفيدة من خلال توسيع نطاق الوصول إلى الطاقة، وتحويل الوقود الصناعي، وتحديث البنية التحتية. لا تزال العديد من الاقتصادات النامية تعاني من نقص الطاقة، مما يخلق إمكانات قوية للواردات مع قيام الحكومات بتنويع مصادر إمدادات الوقود. تنظر البلدان ذات الإنتاج المحلي المحدود من الغاز الطبيعي بشكل متزايد إلى الغاز الطبيعي المسال كآلية استراتيجية لتعزيز مرونة الطاقة والحد من انقطاع الإمدادات.

يوفر توليد الطاقة فرصة كبيرة عبر الاقتصادات الناشئة والمتقدمة. تتسارع التحولات من الفحم إلى الغاز مع سعي صناع السياسات إلى الحصول على مصادر طاقة أنظف قادرة على موازنة انقطاع الطاقة المتجددة. توفر محطات الطاقة التي تعمل بالغاز الطبيعي المسال مرونة تشغيلية وتدعم استقرار الشبكة، لا سيما في الأسواق التي لا تزال فيها البنية التحتية المتجددة غير كافية لتلبية الطلب الأساسي.

ومع تزايد الطلب العالمي على الطاقة، وخاصة في الاقتصادات الناشئة، يضمن الغاز الطبيعي المسال أمن الطاقة مع التوافق مع المعايير العالمية إزالة الكربونالأهداف. يتم اعتماد الغاز الطبيعي المسال بشكل متزايد كبديل أنظف للفحم والنفط، حيث تنبعث منه انبعاثات أقل بنسبة تصل إلى 40٪ من الفحم، وما يقرب من الصفر من الكبريت والمواد الجسيمية.

وفقًا لمعهد اقتصاديات الطاقة والتحليل المالي، من المتوقع أن يرتفع العرض العالمي إلى 666.5 مليون طن سنويًا بحلول عام 2028، وهو ما يتجاوز سيناريوهات الطلب الصادرة عن وكالة الطاقة الدولية (IEA) حتى عام 2050.

تعمل الصين والهند وجنوب شرق آسيا على زيادة بنيتها التحتية لتلبية الطلب على الكهرباء لسكان المناطق الحضرية المتزايدة والقطاعات الصناعية. على سبيل المثال، في مايو 2025، أعلنت شركة THINK Gas عن توسيع شبكتها للغاز الطبيعي المسال من خلال إطلاق 6 محطات توزيع جديدة لدعم التحول الأخضر في الهند.

تتزايد فرص الاستثمار عبر محطات الاستيراد والبنية التحتية لإعادة التغويز. وتواصل الاقتصادات الناشئة في منطقة آسيا والمحيط الهادئ وأمريكا اللاتينية وأجزاء من الشرق الأوسط وأفريقيا توسيع قدرتها على استقبال الغاز الطبيعي المسال لتلبية الطلب المتزايد على الكهرباء والنمو الصناعي. يقوم المستثمرون المؤسسيون بشكل متزايد بتقييم الاستثمار في البنية التحتية كفئة أصول طويلة الأجل ذات إمكانات استخدام مستقرة نسبيًا.

يوفر نشر الغاز الطبيعي المسال على نطاق صغير رؤية نمو إضافية. تتبنى عمليات التعدين والتجمعات الصناعية ومرافق التصنيع النائية بشكل متزايد الغاز الطبيعي المسال عندما يكون الوصول إلى خطوط الأنابيب غير متاح أو غير قابل للتطبيق اقتصاديًا. وتشهد تطبيقات وقود وسائل النقل أيضًا توسعًا، خاصة في مجال الخدمات اللوجستية البحرية.

تحديات السوق

الصراعات الجيوسياسية المحتملة ستخلق تحديات أمام اللاعبين في السوق

تؤثر المخاطر الجيوسياسية بشكل كبير على السوق، مما قد يؤدي إلى تعطيل العرض وزيادة تقلب الأسعار والتأثير على قرارات الاستثمار. وتشمل هذه المخاطر الصراعات الإقليمية، والنزاعات التجارية، وعدم الاستقرار السياسي، والتي يمكن أن تعطل سلاسل التوريد، وتلحق الضرر بالبنية التحتية، وتغير أنماط التجارة.

على سبيل المثال، أدت الحرب بين إسرائيل وحماس والصراع الروسي الأوكراني إلى عدم الاستقرار الإقليمي وتعطيل تدفقات الغاز الطبيعي المسال والبنية التحتية. وفي يونيو/حزيران 2025، أثر إغلاق حقل غاز ليفياثان بسبب الصراع بين إسرائيل وحماس على تدفقات خطوط الأنابيب إلى مصر. علاوة على ذلك، يمكن أن تؤثر الاضطرابات أو الحصار في المناطق البحرية الحيوية، مثل مضيق هرمز أو البحر الأحمر، على طرق ناقلات الغاز الطبيعي المسال، مما يزيد من تكاليف الشحن ويحتمل أن يؤخر عمليات التسليم، وهو ما من المتوقع أن يخلق العديد من التحديات للاعبين في السوق في المستقبل القريب.

تأثير التعريفات

إن التعريفات الجمركية التي تطبقها الحكومة الأمريكية لها تأثير متعدد الأوجه على صناعة الغاز الطبيعي المسال العالمية، وذلك في المقام الأول من خلال تأثيرها على التجارة العالمية والنشاط الاقتصادي. تؤثر بعض التعريفات بشكل مباشر على التجارة؛ على سبيل المثال، بسبب التعريفة الجمركية الأمريكية على البضائع القادمة إلى الولايات المتحدة من الصين كإجراء انتقامي، فرضت الصين تعريفة بنسبة 15٪ على الواردات الأمريكية إلى الصين. وفي فبراير/شباط 2025، سيكون التأثير الإجمالي غير مباشر أكثر، حيث سيؤثر على الطلب العالمي وقرارات الاستثمار. ومن شأن التعريفات الجمركية المفروضة على المنتجات المصنعة في الصين أن تؤثر سلباً على النشاط الصناعي في الصين، مما يؤدي إلى انخفاض الطلب على الطاقة. وهذا من شأنه أن يؤثر على السوق. علاوة على ذلك، تؤدي التعريفات الجمركية إلى زيادة تكاليف البنية التحتية، خاصة في الولايات المتحدة، بسبب ارتفاع أسعار الفولاذ والمواد الأخرى المستخدمة في بناء محطات الغاز الطبيعي المسال. ويمكن أن تؤدي معدلات التعريفة غير المؤكدة إلى تأخير أو إعاقة قرارات الاستثمار النهائية للمشاريع الجديدة، والتي تعتبر ضرورية لزيادة العرض.

تحليل التجزئة

حسب النوع

ومن المتوقع أن تؤدي زيادة تجارة الغاز الطبيعي المسال إلى دفع نمو قطاع البنية التحتية

بناءً على النوع، يتم تقسيم السوق إلى التسييل وإعادة التحويل إلى غاز.

تسييل الغاز الطبيعي المسال

وتهيمن مرافق تسييل الغاز الطبيعي المسال حاليا على السوق بحصة أكبر بسبب زيادة الطلب العالمي والقدرة على نقل وتخزين الغاز الطبيعي في صورة سائلة بسهولة. ويشهد هذا القطاع نموًا كبيرًا على مستوى العالم بسبب الطلب المتزايد على الطاقة النظيفة والحاجة إلى نقل الغاز الطبيعي إلى المناطق التي تفتقر إلى إمكانية الوصول إلى خطوط الأنابيب. ويتضمن ذلك بناء مرافق تعمل على تبريد الغاز الطبيعي إلى الحالة السائلة، مما يتيح تخزينه ونقله بكفاءة عبر السفن المتخصصة. يعد تطوير البنية التحتية للغاز الطبيعي المسال أمرًا بالغ الأهمية لتمكين التجارة العالمية وتلبية احتياجات الطاقة لمختلف البلدان.

يمثل تسييل الغاز الطبيعي المسال أساس جانب العرض لسوق الغاز الطبيعي المسال، ويظل واحدًا من أكثر القطاعات كثيفة رأس المال عبر سلسلة القيمة. تقوم مرافق التسييل بتحويل الغاز الطبيعي إلى شكل سائل من خلال عمليات التبريد المتقدمة، مما يتيح النقل الفعال من حيث التكلفة إلى الأسواق حيث لا يزال اتصال خطوط الأنابيب غير متاح أو غير عملي تجاريًا. ولا يزال هذا القطاع يتركز بشكل استراتيجي بين الاقتصادات الرئيسية الموجهة للتصدير والتي تتمتع باحتياطيات وفيرة من الغاز وقدرة البنية التحتية واسعة النطاق.

تستمر صادرات الغاز الطبيعي المتزايدة من أمريكا الشمالية في إعادة تشكيل ديناميكيات السوق العالمية للغاز الطبيعي المسال، مما يزيد من تنويع العرض مع تقليل الاعتماد على المصدرين المهيمنين تاريخياً. وتواصل مراكز الإنتاج الرئيسية في قطر وأستراليا والشرق الأوسط وأفريقيا تعزيز مكانتها التنافسية من خلال الوصول إلى المواد الخام بتكلفة منخفضة وكفاءة البنية التحتية.

يستمر تخصيص رأس المال ضمن هذا القطاع في تفضيل المشاريع المدعومة بعقود طويلة الأجل ورؤية الطلب المتوقعة. تقوم فرق المشتريات بشكل متزايد بتقييم مرونة الموردين، وقدرات تصدير الغاز الطبيعي المسال، والاستقرار الجيوسياسي قبل الدخول في اتفاقيات الشراء. وهذا أمر مهم بشكل خاص مع تزايد تنوع أنماط التجارة.

إعادة تحويل الغاز الطبيعي المسال إلى حالته الغازية

تعمل إعادة تحويل الغاز الطبيعي المسال كبوابة تحويل نهائية لسوق الغاز الطبيعي المسال وتلعب دورًا متزايد الأهمية في التخطيط الوطني للطاقة. تعمل منشآت إعادة التحويل على تحويل الغاز الطبيعي المسال المستورد مرة أخرى إلى شكل غازي لنقله إلى أنظمة الطاقة المحلية. ويتوسع هذا القطاع بسرعة حيث تسعى البلدان إلى الحصول على مصادر طاقة متنوعة وتقليل التعرض لعدم استقرار العرض الجيوسياسي.

ويظل نمو الطلب أقوى في المناطق التي تفتقر إلى إنتاج الغاز المحلي الكافي أو شبكات خطوط الأنابيب المستقرة عبر الحدود. لا تزال الاقتصادات الآسيوية تهيمن على واردات الغاز الطبيعي المسال بسبب الطلب الصناعي الكبير والإمدادات المحلية المحدودة. وقامت أوروبا أيضًا بتسريع وتيرة الاستثمار في محطات الاستيراد في أعقاب انقطاع الإمدادات الذي أدى إلى زيادة التركيز على مرونة الطاقة وتنويع المصادر.

وتشهد مرافق إعادة التحويل إلى غاز أيضًا نموًا، مدفوعًا في المقام الأول بارتفاع الواردات والحاجة إلى تنويع مصادر الطاقة.

- في يوليو 2024، أطلقت DESFA أول محطة إقليمية للتخزين والتغويز تلبي احتياجات مقدونيا الوسطى والغربية في اليونان. سيؤدي تطوير البنية التحتية القوية في البلدان الصغيرة إلى دفع نمو السوق خلال الفترة المتوقعة.

علاوة على ذلك، من المتوقع أن تحقق منشآت إعادة التغويز معدل نمو كبير بسبب زيادة الطلب على الطاقة النظيفة، والعوامل الجيوسياسية، والتقدم التكنولوجي، والذي يدعمه الطلب القوي على الغاز الطبيعي المسال في منطقة آسيا والمحيط الهادئ، حيث من المتوقع أن تستهلك الصين والهند كميات أكبر بكثير من الغاز الطبيعي مما يمكنهما إنتاجه محليًا، مما يؤدي إلى زيادة الاعتماد على واردات الغاز الطبيعي المسال والحاجة إلى المزيد من البنية التحتية لإعادة التغويز في المستقبل.

تعمل وحدات التخزين وإعادة التغويز العائمة على إعادة تشكيل اقتصاديات النشر بشكل كبير. بالمقارنة مع المرافق البرية التقليدية، توفر هذه الأنظمة تكاليف أولية أقل وجداول زمنية أسرع للتشغيل. فالبلدان التي تسعى إلى التنويع الفوري للطاقة تنظر على نحو متزايد إلى الأنظمة العائمة باعتبارها بدائل عملية للبنية الأساسية التقليدية.

ويستمر الاستثمار في البنية التحتية للاستيراد في التوسع في جميع أنحاء منطقة آسيا والمحيط الهادئ، وأمريكا اللاتينية، وبعض الاقتصادات الأفريقية. وينظر صناع السياسات على نحو متزايد إلى محطات توليد الطاقة التي تعمل بالغاز الطبيعي المسال باعتبارها أصولا انتقالية قادرة على تحقيق استقرار شبكات الكهرباء مع دعم أهداف إزالة الكربون على نطاق أوسع. وأصبحت محطات الاستيراد أيضًا مكونات حاسمة في استراتيجيات أمن الطاقة الوطنية.

عن طريق التطبيق

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

ارتفاع الطلب على الغاز الطبيعي المسال في العمليات الصناعية للمساعدة في نمو السوق

بناءً على التطبيق، يتم تصنيف السوق على نطاق واسع إلى توليد الطاقة والصناعة والنقل والسكن وغيرها.

صناعي

ومن المتوقع أن يحظى القطاع الصناعي بأكبر حصة في السوق خلال الفترة المتوقعة. ويتزايد الطلب الصناعي بسبب تنوعه وخصائصه النظيفة في الاحتراق مقارنة بالوقود الأحفوري التقليدي. يتم استخدامه في قطاعات مختلفة للتدفئة والتجفيف والتشغيل في تجهيز الأغذية والتصنيع وإنتاج الصلب. بالإضافة إلى ذلك، يعمل الغاز الطبيعي المسال كمادة خام للأسمدة و البلاستيك، ويتم اعتماده بشكل متزايد في وسائل النقل كوقود أنظف للشاحنات والسفن.

يمثل القطاع الصناعي مركز استهلاك رئيسي في سوق الغاز الطبيعي المسال، مدفوعًا بالتصنيع كثيف الاستهلاك للطاقة والمواد الكيميائية والتكرير والمعادن والمعالجة الصناعية الثقيلة. يعمل الغاز الطبيعي المسال بشكل متزايد كبديل للفحم وزيت الوقود، مما يساعد المشغلين الصناعيين على تحسين أداء الانبعاثات مع الحفاظ على موثوقية الطاقة.

تواصل المرافق كثيفة الاستهلاك للطاقة إعطاء الأولوية لاستقرار العرض بسبب العلاقة المباشرة بين تكاليف الوقود وهوامش التشغيل. يتزايد اعتماد المستخدمين الصناعيين على الغاز الطبيعي المسال عندما يكون الوصول إلى خطوط الأنابيب غير متسق أو غير متاح. ويتجلى هذا الاتجاه بشكل خاص في الاقتصادات الصناعية الموجهة نحو التصدير والتي تسعى إلى زيادة تنويع مصادر الطاقة.

ولا يزال الطلب قويا بين القطاعات التي تتطلب حرارة عملية عالية الحرارة، بما في ذلك الأسمنت والصلب والسيراميك والبتروكيماويات. تقوم الشركات بشكل متزايد بمقارنة الغاز الطبيعي المسال بمصادر الطاقة المنافسة بناءً على التزامات الانبعاثات، ومرونة الشراء، والقدرة على تحمل التكاليف على المدى الطويل.

- في أبريل 2024، أطلقت شركة GreenLine Mobility Solutions Ltd أسطولًا من شاحنات الغاز الطبيعي المسال للعمليات اللوجستية لمصنع بيكارت في ولاية ماهاراشترا بالهند.

مواصلات

يمثل النقل قطاعًا متوسعًا من التطبيقات في سوق الغاز الطبيعي المسال، مدعومًا بتشديد اللوائح البيئية وزيادة الضغط لتقليل الانبعاثات عبر أنظمة النقل الثقيلة. ويتجلى اعتماد الغاز الطبيعي المسال بشكل خاص في الشحن البحري، حيث تستمر معايير الانبعاثات الدولية في تسريع التحول بعيدًا عن الوقود البحري التقليدي. مع قيام مشغلي الشحن بتحديث أساطيلهم، يُنظر بشكل متزايد إلى الغاز الطبيعي المسال على أنه وقود انتقالي قابل للتطبيق تجاريًا مع انخفاض انبعاثات الكبريت والجسيمات.

تمثل الصناعة البحرية جزءًا كبيرًا من الطلب المرتبط بالنقل على الغاز الطبيعي المسال. تعمل شركات الشحن على زيادة الاستثمار في السفن التي تعمل بالغاز الطبيعي المسال للامتثال لمتطلبات الانبعاثات مع تحسين اقتصاديات التشغيل على المدى الطويل. يؤدي النمو في البنية التحتية لتزويد السفن بالوقود بالقرب من الموانئ الرئيسية إلى تحسين إمكانية الوصول إلى الوقود، خاصة في جميع أنحاء أوروبا ومنطقة آسيا والمحيط الهادئ. ويعزز هذا التوسع في البنية التحتية الثقة في اعتماد الغاز الطبيعي المسال عبر ممرات الشحن الدولية.

علاوة على ذلك، من المتوقع أن ينمو قطاع النقل بشكل كبير، مدفوعًا بالحاجة إلى خيارات وقود فعالة وطويلة المدى، خاصة للمركبات طويلة المدى مثل الشاحنات والسفن. يوفر الغاز الطبيعي المسال، وهو شكل مضغوط من الغاز الطبيعي، كثافة طاقة أعلى لكل حجم من الغاز الطبيعي في شكله الغازي، مما يسمح بقدرة أكبر على تخزين الوقود ونطاقات قيادة أطول. وهذا يجعلها بديلاً مقنعًا لوسائل النقل الثقيلة، حيث تعد كفاءة استهلاك الوقود والمدى أمرًا بالغ الأهمية.

توليد الطاقة

يمثل توليد الطاقة أكبر قطاع من التطبيقات في سوق الغاز الطبيعي المسال، مدعومًا بزيادة الطلب على الكهرباء وتسريع مبادرات تبديل الوقود. تستمر المرافق في التحول من الأنظمة المعتمدة على الفحم إلى الغاز الطبيعي بسبب انخفاض كثافة الانبعاثات وزيادة المرونة التشغيلية. تعمل محطات الطاقة التي تعمل بالغاز الطبيعي المسال بشكل متزايد كأصول موازنة تدعم تكامل الطاقة المتجددة مع الحفاظ على استقرار الشبكة.

وتظل الاقتصادات الناشئة مراكز نمو ذات أهمية خاصة لتوليد الكهرباء باستخدام الغاز الطبيعي المسال. وتعتمد البلدان التي تواجه نقصاً في الطاقة بشكل متزايد على الواردات لتنويع مصادر الكهرباء وتحسين موثوقية الإمدادات. ويتجلى هذا الاتجاه بشكل خاص في الاقتصادات سريعة التحضر حيث يستمر استهلاك الكهرباء في الزيادة جنبا إلى جنب مع النشاط الصناعي.

تظل المرونة التشغيلية واحدة من أقوى مزايا الغاز الطبيعي المسال في مجال توليد الطاقة. يمكن للمنشآت التي تعمل بالغاز أن تزيد الإنتاج بسرعة أكبر من أنظمة الفحم، مما يدعم متطلبات موازنة الشبكة أثناء التقلبات في إنتاج الطاقة المتجددة. تعمل هذه القدرة على تعزيز دور الغاز الطبيعي المسال ضمن أطر انتقال الطاقة الأوسع وتخطيط البنية التحتية على المدى الطويل.

سكني

يحتفظ القطاع السكني بموقع أصغر نسبيًا ولكنه ذو أهمية استراتيجية داخل سوق الغاز الطبيعي المسال، لا سيما في المناطق التي تفتقر إلى أنظمة توزيع الغاز الناضجة. يعمل الغاز الطبيعي المسال كمصدر بديل للطاقة للتدفئة والطهي وتوليد الكهرباء محليًا حيث تظل خطوط أنابيب الغاز الطبيعي التقليدية غير متوفرة أو غير مجدية اقتصاديًا. تختلف أنماط التبني بشكل كبير اعتمادًا على القدرة على تحمل التكاليف والظروف المناخية وسياسات الطاقة الحكومية.

وتعمل الاقتصادات الناشئة على نحو متزايد على دمج الغاز الطبيعي المسال في أنظمة الطاقة السكنية اللامركزية لتعزيز القدرة على الوصول إلى الطاقة وتقليل الاعتماد على الفحم والديزل والكتلة الحيوية. ويظل الطلب واضحا بشكل خاص في المجتمعات النائية، واقتصادات الجزر، والمناطق الباردة التي تتطلب إمدادات تدفئة مستقرة. وتدعم الواردات بشكل متزايد استراتيجيات تنويع الطاقة الإقليمية حيث لا يزال الإنتاج المحلي مقيدا.

يستمر توزيع الغاز الطبيعي المسال على نطاق صغير في تحسين إمكانية الوصول. تعمل أنظمة التخزين المتنقلة، ووحدات إعادة التغويز المحلية، والبنية التحتية للتسليم المعياري على توسيع نطاق الوصول مع تقليل التعقيد اللوجستي. كما يشجع صناع السياسات في بعض البلدان استخدام الغاز الطبيعي المسال لتعزيز موثوقية الطاقة السكنية وتقليل الآثار البيئية المرتبطة بأنواع الوقود ذات الانبعاثات العالية.

ولا تزال حساسية الأسعار تمثل تحديًا محددًا. يتعرض المستهلكون السكنيون بشكل كبير لتقلبات أسعار الغاز، مما يحد من اعتماده خلال فترات ارتفاع التكاليف. وقد تؤدي مبادرات الكهرباء وبدائل التدفئة المعتمدة على الطاقة المتجددة إلى تخفيف نمو الطلب على المدى الطويل.

رؤى إقليمية

تمت دراسة السوق جغرافيًا عبر خمس مناطق رئيسية: أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

تحليل سوق الغاز الطبيعي المسال في أمريكا الشمالية

North America Liquefied Natural Gas (LNG) Market Size, 2024 (USD Billion) للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

زيادة صادرات الغاز الطبيعي المسال تدفع نمو السوق في أمريكا الشمالية

تعد أمريكا الشمالية سوقًا عالميًا رئيسيًا مدفوعًا باحتياطيات كبيرة من الغاز الطبيعي، خاصة في الولايات المتحدة وكندا. وهي تشمل سلسلة القيمة بأكملها، من الإنتاج والتسييل إلى التصدير والتوزيع، حيث تلعب الشركات الكبرى مثل تشينير إنيرجي ودومينيون إنيرجي أدوارًا رئيسية.

تمثل أمريكا الشمالية سوقًا للغاز الطبيعي المسال ذي أهمية استراتيجية، مدعومة باحتياطيات وفيرة من الغاز الصخري وبنية تحتية للتصدير واسعة النطاق. ويعتمد النمو الإقليمي على ارتفاع صادرات الغاز الطبيعي، وتوسيع قدرة التسييل، والاستثمار القوي في البنية التحتية. ويظل الطلب مرتبطا بالنشاط الصناعي وأولويات أمن الطاقة، مما يعزز مكانة المنطقة ضمن ديناميكيات السوق العالمية.

سوق الغاز الطبيعي المسال في الولايات المتحدة

زيادة إنتاج الغاز الطبيعي المسال لدفع نمو السوق في البلاد

أصبحت الولايات المتحدة إحدى الدول الرائدة في تصدير الغاز الطبيعي المسال، مدفوعة بالموارد المحلية الوفيرة والبنية التحتية المتوسعة للتصدير. تعتبر صادرات الغاز الطبيعي المسال حيوية لتلبية الطلب العالمي على الطاقة، وخاصة في أوروبا، وأصبحت عاملا رئيسيا في تحول الطاقة العالمية. ومن المتوقع أن تستمر صناعة الغاز الطبيعي المسال في الولايات المتحدة في التوسع، مدفوعة بالطلب الدولي وتطوير مرافق التصدير الجديدة.

- في يونيو 2025، أعلنت TotalEnergies عن اتفاقية مع NextDecade لشراء 1.5 مليون طن سنويًا من الغاز الطبيعي المسال لمدة 20 عامًا للقطار 4 في منشأة Rio Grande LNG، الواقعة في تكساس، الولايات المتحدة.

وتهيمن الولايات المتحدة على حجم السوق الإقليمية بسبب إنتاج الغاز الصخري على نطاق واسع والتوسع السريع في قدرات الإنتاج. وتواصل زيادة صادرات الغاز الطبيعي إعادة تشكيل التدفقات التجارية، وتعزيز تنويع الإمدادات العالمية.

ولا يزال الاستثمار في محطات التسييل والبنية التحتية للتصدير قويا. ويستفيد السوق من التقدم التكنولوجي، والمشاركة القوية لرأس المال الخاص، وتوسيع اتفاقيات الشراء الدولية.

تحليل سوق الغاز الطبيعي المسال في أوروبا

زيادة واردات الغاز الطبيعي المسال في المنطقة لتعزيز نمو السوق

ومن المتوقع أن ينمو السوق الأوروبي بشكل معتدل بسبب تقلب الطلب والتحول نحو مصادر طاقة أكثر استدامة. ومع ذلك، تأثرت الواردات بانخفاض الطلب على الغاز بسبب الطاقة المتجددةاعتماد وانخفاض استهلاك الغاز بشكل عام. ومن المتوقع أيضًا أن تزداد في السنوات القادمة، خاصة مع بدء تشغيل مشاريع جديدة في أمريكا الشمالية وقطر في المستقبل القريب.

- في مارس 2025، وقعت شركة تأمين الطاقة لأوروبا (SEFE) اتفاقية مع شركة Delfin Midstream لتوريد الغاز الطبيعي المسال من ساحل كاميرون، لويزيانا، على ساحل الخليج الأمريكي. ومن المتوقع أن تؤدي زيادة التجارة في المنطقة إلى تعزيز تطوير البنية التحتية في المستقبل القريب.

يتوسع سوق الغاز الطبيعي المسال في أوروبا حيث تعطي البلدان الأولوية لتنويع مصادر الطاقة وتقليل الاعتماد على خطوط الأنابيب. ويستمر ارتفاع الواردات والاستثمار المتسارع في محطات الاستيراد في تعزيز مرونة العرض.

ويظل الطلب متأثراً بالنشاط الصناعي ومتطلبات التدفئة واحتياجات توليد الكهرباء. إن المخاوف المتعلقة بأمن الطاقة تضع الغاز الطبيعي المسال بشكل متزايد كعنصر استراتيجي في أنظمة الطاقة الإقليمية.

سوق الغاز الطبيعي المسال في ألمانيا

تواصل ألمانيا توسيع قدرتها الاستيرادية لتنويع مصادر التوريد وتعزيز مرونة الطاقة المحلية. ويظل الاستثمار في محطات الاستيراد العائمة والبنية التحتية لإعادة التغويز أمراً أساسياً للتخطيط على المدى الطويل.

ويستمر الطلب الصناعي ومتطلبات توليد الكهرباء في دعم اعتماد هذه التقنية. تنظر البلاد بشكل متزايد إلى الغاز الطبيعي المسال باعتباره وقودًا انتقاليًا مهمًا ضمن أطر الطاقة المتطورة.

المملكة المتحدة سوق الغاز الطبيعي المسال

تحتفظ المملكة المتحدة بسوق راسخة للغاز الطبيعي المسال مدعومة ببنية تحتية ناضجة للاستيراد ومشاركة تجارية قوية. ويظل الطلب متركزًا عبر محطات الطاقة والمستخدمين الصناعيين والاستهلاك السكني.

وتعكس ديناميكيات السوق بشكل متزايد أولويات أمن الطاقة واستراتيجيات تنويع المشتريات. ويدعم التحسين المستمر للبنية التحتية القدرة على مواجهة انقطاعات العرض وتقلبات الأسعار.

تحليل سوق الغاز الطبيعي المسال في آسيا والمحيط الهادئ

التحول الكبير نحو اعتماد الغاز الطبيعي يدفع نمو السوق

ومن المتوقع أن ينمو سوق منطقة آسيا والمحيط الهادئ بسرعة، خاصة في الصين وجنوب شرق آسيا وجنوب آسيا، وذلك بسبب زيادة التحضر والحاجة إلى طاقة أنظف. وسوف يتغذى هذا النمو على التحول نحو الغاز الطبيعي كوقود انتقالي والحاجة إلى دعم أمن الطاقة مع قيام الصين واليابان وكوريا الجنوبية بتوسيع محافظ الطاقة الخاصة بها. ومن المتوقع أيضًا أن تظل المنطقة أكبر وجهة للواردات، حيث يُعزى جزء كبير من التجارة العالمية إلى منطقة آسيا والمحيط الهادئ.

- في فبراير 2025، أعلنت شركة TotalEnergies عن خطط لتزويد شركة Gujarat State Petroleum Corporation Limited (GSPC) بموجب اتفاقية بيع وشراء (SPA) لتزويد GSPC بـ 400,000 طن من الغاز الطبيعي المسال.

وتمثل منطقة آسيا والمحيط الهادئ أكبر سوق إقليمية للغاز الطبيعي المسال، مدفوعة بارتفاع الطلب على الكهرباء والتصنيع وزيادة الواردات. تواصل البلدان في جميع أنحاء المنطقة الاستثمار في البنية التحتية لدعم النمو الاقتصادي وتعزيز الوصول إلى الطاقة. ولا يزال الطلب على الغاز الطبيعي المسال قويا بشكل خاص بين المستخدمين الصناعيين والمرافق الذين يبحثون عن بدائل أنظف للأنظمة القائمة على الفحم.

سوق الغاز الطبيعي المسال في اليابان

تظل اليابان سوقًا رائدة للاستيراد بسبب محدودية موارد الطاقة المحلية والطلب الكبير على الكهرباء. يواصل الغاز الطبيعي المسال لعب دور مركزي في تخطيط الطاقة الوطنية واستراتيجيات توليد الطاقة.

ولا يزال تنويع المشتريات واتفاقات التوريد طويلة الأجل من الأولويات الحاسمة. تستمر التطورات التكنولوجية وكفاءة البنية التحتية في دعم عمليات السوق المستقرة وأمن الطاقة.

سوق الغاز الطبيعي المسال في الصين

ارتفاع الطلب على الغاز الطبيعي لتوليد الطاقة والدفع الصناعي لنمو السوق في جميع أنحاء البلاد

ومن المتوقع أن يحظى سوق الغاز الطبيعي المسال في الصين بحصة كبيرة من السوق العالمية، مدفوعا بارتفاع الطلب على الغاز الطبيعي لتوليد الطاقة والتطبيقات الصناعية، والدفع لخفضه. الفحمالاعتماد وتحسين نوعية الهواء. وفي حين يساهم إنتاج الغاز المحلي وواردات خطوط الأنابيب أيضًا في نمو الطلب على الغاز في الصين وإمدادات الطاقة الإجمالية، تظل الواردات عاملاً رئيسياً في تلبية احتياجات البلاد المتزايدة من الطاقة.

- وفقًا لإدارة معلومات الطاقة الأمريكية، تعد الصين أكبر مستورد للغاز الطبيعي المسال في العالم في عام 2023، حيث يبلغ متوسط وارداتها 9.5 مليار قدم مكعب يوميًا. وبالتالي، فإن هذا يدل على النمو المتزايد للسوق خلال الفترة المتوقعة.

وتظهر الصين نمواً قوياً في سوق الغاز الطبيعي المسال، مدعوماً بالتوسع الصناعي، والتوسع الحضري، وأولويات السياسة البيئية. وتستمر الواردات المتزايدة في دعم استراتيجيات التحول من الفحم إلى الغاز عبر القطاعات الصناعية والسكنية.

ولا يزال الاستثمار في محطات الاستيراد والبنية التحتية للتخزين كبيرا. تعمل البلاد بشكل متزايد على تعزيز المشاركة التجارية لتنويع العرض وتحسين مرونة الطاقة.

تحليل سوق الغاز الطبيعي المسال في أمريكا اللاتينية

تؤدي البنية التحتية المحدودة لاستيراد/تصدير الغاز الطبيعي المسال إلى نمو معتدل

ويتأثر سوق أمريكا اللاتينية بزيادة الطلب، وخاصة على توليد الطاقة، وتزايد الواردات الإقليمية. وفي حين أن المنطقة لديها موارد كبيرة من الغاز الطبيعي، بما في ذلك الغاز الصخري، فمن غير المرجح أن تصبح مصدرا رئيسيا في المستقبل القريب بسبب قيود البنية التحتية وتحديات تنمية موارد الطاقة.

ومع ذلك، من المتوقع أن تكون البرازيل لاعباً رئيسياً في سوق المنطقة، بمعدل نمو سنوي مركب مرتفع. ومن المتوقع أن يؤدي الاستثمار المتزايد في البنية التحتية للاستيراد ومحطات الطاقة التي تعمل بالغاز إلى دعم الطلب المتزايد على الطاقة في المنطقة وتعزيز أمن الطاقة خلال الفترة المتوقعة.

تقدم أمريكا اللاتينية فرصا ناشئة في سوق الغاز الطبيعي المسال، مدعومة بارتفاع الطلب على الكهرباء وتحديث البنية التحتية. تستثمر البلدان بشكل متزايد في الواردات ومرافق إعادة التغويز للحد من نقص الوقود وتعزيز موثوقية الطاقة.

يستمر النشاط الصناعي وتوسيع قدرة توليد الطاقة في دعم اعتماد هذه التقنية على المدى الطويل في العديد من الاقتصادات النامية.

تحليل سوق الغاز الطبيعي المسال في الشرق الأوسط وأفريقيا

من المتوقع أن تؤدي الجهود الحكومية لتقليل الاعتماد على الوقود التقليدي إلى دفع نمو السوق

ويتميز سوق الشرق الأوسط وأفريقيا بالطلب المتزايد على الطاقة النظيفة، وخاصة لتوليد الطاقة، والتركيز على ممارسات الشحن المستدامة المدفوعة بالجهود الحكومية لتقليل الاعتماد على الوقود التقليدي وتحقيق أهداف إزالة الكربون.

علاوة على ذلك، تتبنى منطقة الشرق الأوسط وأفريقيا بنشاط كوقود انتقالي، خاصة في المناطق النائية التي تقل فيها البنية التحتية للطاقة التقليدية. وقد دعم هذا الاتجاه الاستثمارات في الموانئ الجاهزة للغاز الطبيعي المسال، ومرافق التخزين، وغيرها من المكونات الضرورية.

تظل منطقة الشرق الأوسط وأفريقيا ذات أهمية استراتيجية بسبب القدرة الإنتاجية القوية وتوسيع نشاط التصدير. يواصل المنتجون الرئيسيون تعزيز قدرات التسييل بينما تقوم الدول المستوردة المختارة بزيادة الاستثمار في البنية التحتية.

ويعكس النمو الإقليمي الريادة في جانب العرض وزيادة الطلب المحلي على مصادر الطاقة النظيفة عبر قطاعي الصناعة والكهرباء.

المشهد التنافسي لصناعة الغاز الطبيعي المسال

ويتميز سوق الغاز الطبيعي المسال بهيكل تنافسي مركز، حيث تقوم شركات الطاقة المتكاملة، ومؤسسات النفط الوطنية، ومطورو البنية التحتية، والشركات التجارية بشكل جماعي بتشكيل توافر العرض وديناميكيات التسعير. تظل الحصة السوقية مركزة إلى حد كبير بين المؤسسات التي تمتلك احتياطيات الغاز المنبع، وقدرات التسييل، وإمكانية الوصول إلى الشحن، وشبكات التوزيع النهائية. يعتمد الوضع التنافسي بشكل متزايد على حجم البنية التحتية، وموثوقية العرض، ومرونة العقود، والتنويع الجغرافي.

يواصل المشاركون الرئيسيون تعزيز استراتيجيات التكامل الرأسي لتحسين الربحية وتقليل التعرض للمخاطر التشغيلية. وتحافظ الشركات التي تتحكم في أنشطة الإنتاج والشحن وإعادة التغويز وتسويق الغاز على مرونة أقوى خلال فترات تقلب أسعار الغاز. يمكّن نموذج التشغيل المتكامل هذا الموردين من تحسين توزيع البضائع وتعزيز القدرة على المساومة عبر طرق التجارة الإقليمية.

برزت الولايات المتحدة كقوة تنافسية رئيسية بسبب وفرة إنتاج الغاز الصخري وتوسيع البنية التحتية لتسييله. ويستمر نشاط التصدير من أمريكا الشمالية في تكثيف المنافسة مع المنتجين الراسخين في قطر وأستراليا والشرق الأوسط وأفريقيا. يتنافس الموردون بشكل متزايد من خلال مرونة التسعير، ومرونة الوجهة، وهياكل العقود المتنوعة بدلاً من الاتفاقيات التقليدية الصارمة طويلة الأجل.

أصبحت الشراكات الإستراتيجية ذات أهمية متزايدة عبر صناعة الغاز الطبيعي المسال. تقوم شركات الطاقة بتكوين شراكات شراء طويلة الأجل مع المرافق والمشغلين الصناعيين والحكومات لتأمين طلب يمكن التنبؤ به. كما تستمر المشاريع المشتركة بين مطوري البنية التحتية والمستثمرين المؤسسيين في التوسع، خاصة بالنسبة لمحطات الاستيراد ومشاريع إعادة التغويز.

ويركز اللاعبون الناشئون على الغاز الطبيعي المسال صغير الحجم، والبنية التحتية العائمة، والتقنيات المعيارية لتقليل كثافة رأس المال وتحسين سرعة النشر. غالبًا ما تستهدف هذه الشركات المناطق المحرومة حيث لا تزال البنية التحتية لخطوط الأنابيب متخلفة. تستمر التطورات التكنولوجية في كفاءة التسييل وتحسين التخزين ولوجستيات الشحن في تشكيل التمايز التنافسي.

اللاعبون الرئيسيون في الصناعة

يركز اللاعبون الرئيسيون على الحصول على عقود توريد طويلة الأجل لتعزيز حصتهم في السوق

ويهيمن على السوق عدد قليل من اللاعبين الكبار ولكن من المتوقع أن تصبح تنافسية بشكل متزايد بسبب الوافدين الجدد وتوسيع الطلب. يشمل اللاعبون الرئيسيون اللاعبون الدوليون الرئيسيونالنفط والغازشركات مثل BP، وشيفرون، وإكسون موبيل، إلى جانب شركات الطاقة الوطنية مثل قطر للطاقة للغاز الطبيعي المسال، وهيئة الغاز الهندية المحدودة (GAIL)، وشركة بترونت للغاز الطبيعي المسال المحدودة. وفي مايو 2025، أعلنت شركة قطر للطاقة للغاز الطبيعي المسال عن خطط لتوقيع اتفاقية توريد طويلة الأجل مع اليابان من خلال مشروع توسعة حقل الشمال. ويتنافس اللاعبون الرئيسيون من خلال الاستثمارات الاستراتيجية والعقود طويلة الأجل وتنويع عروضهم للاستفادة من الطلب المتزايد على الغاز الطبيعي المسال. تعد منطقة آسيا والمحيط الهادئ، وخاصة الصين والهند واليابان، سوقًا رئيسية للغاز الطبيعي المسال.

لمحة عن قائمة شركات الغاز الطبيعي المسال الرئيسية

- شركة شيفرون(نحن.)

- شركة رويال داتش شل المحدودة(المملكة المتحدة.)

- شركة إكسون موبيل (الولايات المتحدة)

- قطر للطاقة للغاز الطبيعي المسال (قطر)

- شركة تشينير للطاقة (الولايات المتحدة)

- بتروناس (ماليزيا)

- وودسايد بتروليوم المحدودة (أستراليا)

- إجمالي الطاقات(فرنسا)

- بي بي بي ال سي(المملكة المتحدة.)

- بترونت للغاز الطبيعي المسال المحدودة (الهند)

- إكوينور ASA (النرويج)

- غازبروم (روسيا)

التطورات الصناعية الرئيسية

- في يونيو 2025أعلنت شركة Penn America Energy Holdings (PAE) عن خطط لبناء محطة تصدير الغاز الطبيعي المسال واسعة النطاق في نهر ديلاوير بولاية بنسلفانيا. ومن المتوقع أن يصدر المرفق 7.2 مليون طن من الغاز الطبيعي المسال سنويا.

- في يونيو 2025أعلنت شركة BP Singapore عن اتفاقية مبيعات مع شركة Torrent Power لتزويد غاز الغاز الطبيعي المسال بما يصل إلى 0.41 مليون طن متري سنويًا من عام 2027 حتى عام 2036، والتي تهدف إلى تشغيل محطات الغاز ذات الدورة المركبة التابعة لشركة Torrent بقدرة 2730 ميجاوات.

- في مايو 2025كشفت شركة GAIL عن خطط توسعة لمحطة دابول، مما يزيد من قدرتها إلى 12.5 مليون طن سنويًا بحلول 2031-2032.

- في مايو 2025أعلنت حكومة قطر عن خطط لزيادة إنتاجها من الغاز الطبيعي المسال لزيادة تداول شحنات الغاز الطبيعي المسال إلى 30 إلى 40 مليون بحلول عام 2030. ومن المتوقع أن ترتفع الطاقة الإنتاجية للغاز الطبيعي المسال في البلاد إلى 160 مليون طن.

- في أبريل 2025وافقت شركة Woodside Energy على تطوير مشروع للغاز الطبيعي المسال بقيمة 17.5 مليار دولار أمريكي في لويزيانا. سيسمح هذا التطوير لشركة Woodside بتزويد ما يقرب من 24 مليون طن سنويًا من الغاز الطبيعي المسال بحلول عام 2030.

تحليل الاستثمار والفرص

تمثل الاقتصادات النامية فرصة استثمارية كبيرة للسوق:

- وفي مارس 2025، أعلنت شركة Venture Global عن خطط توسع باستثمار قدره 18 مليار دولار أمريكي لترقية محطة لويزيانا للغاز الطبيعي المسال إلى أكبر محطة للغاز الطبيعي المسال في أمريكا الشمالية. علاوة على ذلك، اقترحت الشركة أيضًا توسيع قدرة مصنع Plaquemines في الولايات المتحدة إلى 45 مليون طن سنويًا عن طريق إضافة 24 قطارًا إلى المنشأة.

- في ديسمبر 2024، قامت شركة Cheniere Energy, Inc. بإنتاج الغاز الطبيعي المسال من أول قطار من مشروع التسييل Corpus Christi Stage 3 ("CCL Stage 3") الواقع في تكساس بالولايات المتحدة. ومن المتوقع أن يتم تشغيل المصنع بحلول الربع الأول من عام 2025.

تغطية التقرير

يقدم تقرير سوق الغاز الطبيعي المسال العالمي رؤية تفصيلية للسوق. ويركز على الجوانب الرئيسية، مثل الشركات الرائدة. إلى جانب ذلك، يقدم التقرير رؤى إقليمية واتجاهات السوق العالمية والتكنولوجيا، ويسلط الضوء على تطورات الصناعة الرئيسية. بالإضافة إلى العوامل المذكورة أعلاه، يشمل التقرير العديد من العوامل والتحديات التي ساهمت في نمو وانهيار السوق في السنوات الأخيرة.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2019-2032 |

|

سنة الأساس |

2024 |

|

السنة المقدرة |

2025 |

|

فترة التنبؤ |

2025-2032 |

|

الفترة التاريخية |

2019-2023 |

|

معدل النمو |

معدل نمو سنوي مركب قدره 4.09% من عام 2025 إلى عام 2032 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم |

حسب النوع · التسييل · إعادة التغويز |

|

عن طريق التطبيق · توليد الطاقة · صناعي · مواصلات · سكني · آحرون |

|

|

حسب المنطقة

|

الأسئلة الشائعة

وفقًا لدراسة Fortune Business Insights، بلغ حجم السوق 167.06 مليار دولار أمريكي في عام 2024.

من المرجح أن ينمو السوق بمعدل نمو سنوي مركب قدره 4.09٪ خلال الفترة المتوقعة (2025-2032).

ومن المتوقع أن يقود القطاع الصناعي السوق خلال الفترة المتوقعة.

بلغ حجم سوق أمريكا الشمالية 54.44 مليار دولار أمريكي في عام 2024.

يؤدي ارتفاع الطلب على الطاقة والتحول إلى الطاقة النظيفة إلى تعزيز نمو السوق.

بعض من أفضل اللاعبين في السوق هم شركة قطر للطاقة للغاز الطبيعي المسال، وهيئة الغاز الهندية المحدودة (GAIL)، وشركة بي بي بي إل سي، وغيرها.

ومن المتوقع أن يصل حجم السوق العالمية إلى 227.28 مليار دولار أمريكي بحلول عام 2032.

- 2019-2032

- 2024

- 2019-2023

- 210

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة