حجم سوق مطاط السيليكون السائل، والمشاركة وتحليل الصناعة، حسب الدرجة (الصف الصناعي، والصف الطبي، ودرجة الغذاء والاتصال)، حسب الاستخدام النهائي (السيارات والنقل، والطبية والرعاية الصحية، والكهرباء والإلكترونيات، والسلع الاستهلاكية، والآلات والمكونات الصناعية، وغيرها)، والتوقعات الإقليمية، 2026-2034

حجم سوق مطاط السيليكون السائل والتوقعات المستقبلية

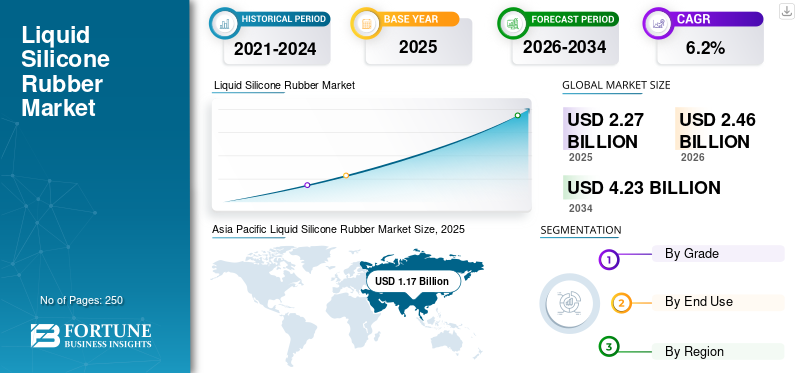

بلغت قيمة السوق العالمية لمطاط السيليكون السائل 2.27 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 2.46 مليار دولار أمريكي في عام 2026 إلى 4.23 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 6.2٪ خلال الفترة المتوقعة. سيطرت منطقة آسيا والمحيط الهادئ على سوق مطاط السيليكون السائل بحصة سوقية بلغت 51.54٪ في عام 2025.

مطاط السيليكون السائل (LSR) عبارة عن جزأين من المطاط السيليكوني المعالج بالبلاتينيوم والذي تتم معالجته بشكل أساسي عن طريق قولبة الحقن السائل. وهي معروفة بالمعالجة السريعة والقولبة الدقيقة والمقاومة الحرارية الاستثنائية وملاءمتها للإنتاج بكميات كبيرة. يقوم كبار المنتجين بوضع LSR في التطبيقات عبر السيارات والطب والإلكترونيات والمكونات الغذائية والمكونات الصناعية. يظل LSR تخصصًاالمطاط الصناعيقطاع يتمتع بطلب صحي على المدى المتوسط، مدعومًا بملاءمته للتطبيقات المصغرة وعالية الدقة والمعالجة النظيفة والحساسة للامتثال. نمو السوق مدفوع بارتفاع إنتاج السيارات الكهربائية والطلب المستمر من الصناعة الطبية. إن استخدام LSR في الأختام والجوانات والصمامات والموصلات وملحقات الكابلات والأجزاء القابلة للارتداء ومكونات الرعاية الصحية المقولبة يزيد الطلب عليه في هاتين الصناعتين.

تشمل الشركات الرائدة في السوق Dow، وWACKER Chemie AG، وMomentive Performance Materials، وElkem ASA، وShin-Etsu Chemical Co., Ltd. ويعزز هؤلاء اللاعبون مواقعهم من خلال التنافس من خلال الابتكار في حلول القولبة الطبية والسيارات ذاتية اللصق وعالية الدقة وبناء حضورهم التصنيعي العالمي وتطوير محفظة المنتجات المخصصة للعملاء.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

النقاط الرئيسية لسوق مطاط السيليكون السائل

- حجم السوق عام 2025: 2.27 مليار دولار أمريكي

- حجم السوق عام 2026: 2.46 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 4.23 مليار دولار أمريكي

- معدل النمو السنوي المركب: 6.2% من 2026 إلى 2034

- سيطرت منطقة آسيا والمحيط الهادئ على سوق مطاط السيليكون السائل بحصة قدرها 51.54% في عام 2025.

- استحوذ قطاع الطب والرعاية الصحية على أكبر حصة سوقية في عام 2025.

- استحوذ قطاع الدرجة الصناعية على أكبر حصة في السوق في عام 2025.

آسيا والمحيط الهادئ

قادت منطقة آسيا والمحيط الهادئ السوق العالمية في عام 2025، حيث وصلت قيمتها إلى 1.17 مليار دولار أمريكي، ومن المتوقع أن تنمو إلى 1.24 مليار دولار أمريكي في عام 2026.

أمريكا الشمالية

وقدرت قيمة أمريكا الشمالية بـ 0.51 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 0.54 مليار دولار أمريكي في عام 2026.

أوروبا

استحوذت أوروبا على 0.58 مليار دولار أمريكي في عام 2025، ومن المتوقع أن ترتفع إلى 0.61 مليار دولار أمريكي في عام 2026.

نحن.

من المتوقع أن تبلغ قيمة سوق مطاط السيليكون السائل في الولايات المتحدة 0.48 مليار دولار أمريكي في عام 2026، بدعم من الطلب القوي من تطبيقات الرعاية الصحية والتطبيقات الصناعية.

اليابان

اليابان يؤدي تزايد إنتاج الإلكترونيات وزيادة الطلب على مكونات السيليكون عالية الأداء في التطبيقات الصناعية والاستهلاكية إلى دفع نمو السوق.

اقرأ المزيد

اتجاهات سوق مطاط السيليكون السائل

التحول نحو درجات LSR ذاتية اللصق والمتخصصة لاعتماد منتجات الوقود

يبرز التحول نحو درجات مطاط السيليكون السائل ذاتية اللصق والمتخصصة كاتجاه رئيسي يدعم اعتماد المنتجات على نطاق أوسع عبر التطبيقات الطبية والسيارات والإلكترونيات. على عكس LSR التقليدي، يمكن للدرجات ذاتية اللصق أن ترتبط مباشرة باللدائن الحرارية والمعادن المحددة أثناء القولبة، مما يقلل الحاجة إلى البادئات وخطوات الربط الثانوية وعمليات التجميع الإضافية. يؤدي ذلك إلى تحسين كفاءة الإنتاج، وتقليل تكلفة المعالجة، وتمكين تصميمات الأجزاء المعقدة متعددة المواد. وفي الوقت نفسه، تعمل الدرجات المتخصصة مثل LSR المفلور، والتشحيم الذاتي، والمعالجة بدرجة حرارة منخفضة على توسيع استخدام المواد في البيئات الصعبة.

- تقدم شركات مثل WACKER درجات ELASTOSIL وSILPURAN ذاتية اللصق للتركيبات الصلبة اللينة والقولبة الطبية الزائدة، في حين تسلط Momentive الضوء على قدرات الالتصاق والتشحيم الذاتي غير الأولية في مجموعة LSR الخاصة بها. ستعمل مثل هذه المبادرات على تعزيز اعتماد المنتجات في مجالات التطبيق عالية الطلب حيث تعتبر المقاومة الكيميائية والأداء الأكثر سلاسة للسطح والتوافق مع الركائز الحساسة أمرًا بالغ الأهمية.

ديناميكيات السوق

محركات السوق

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

ارتفاع الطلب على السيارات الكهربائية ليكون بمثابة المحرك الرئيسي لنمو السوق

مع توسع إنتاج السيارات الكهربائية على مستوى العالم، يتزايد الطلب على المواد عالية الأداء المستخدمة فيهاالموصلاتوالأختام والحشيات وملحقات الكابلات وأغطية أجهزة الاستشعار ومكونات العزل المتعلقة بالبطارية. يعتبر LSR مناسبًا تمامًا لهذه التطبيقات لأنه يوفر ثباتًا حراريًا ممتازًا وعزلًا كهربائيًا ومقاومة كيميائية ومتانة طويلة المدى في ظل ظروف التشغيل الصعبة. كما أن توافقه مع القوالب الدقيقة يدعم أيضًا إنتاج أجزاء EV مدمجة ومعقدة. وفقًا لوكالة الطاقة الدولية، تجاوزت مبيعات السيارات الكهربائية العالمية 17 مليون وحدة في عام 2024، ومن المتوقع أن تتجاوز 20 مليونًا في عام 2025، مما يعزز الطلب القوي على المواد. تقوم شركات مثل WACKER أيضًا بتطوير حلول السيليكون خصيصًا للبطاريات عالية الجهد وتطبيقات التنقل الإلكتروني. ولذلك، من المتوقع أن يؤدي الطلب المتزايد من السيارات الكهربائية إلى دفع نمو السوق العالمية لمطاط السيليكون السائل خلال الفترة المتوقعة.

قيود السوق

ارتفاع تكاليف التركيب والمنافسة من البدائل قد يحد من توسع السوق

تظل تكلفة التركيبة العالية والمنافسة من اللدائن البديلة من القيود الرئيسية أمام السوق. على الرغم من أن LSR يوفر ثباتًا حراريًا ممتازًا، وقولبة دقيقة، وتوافقًا تنظيميًا، إلا أن استخدامه يتركز بشكل عام في التطبيقات التي يبرر فيها هذا الأداء التميز. بالمقارنة مع اللدائن التقليدية، غالبًا ما يشتمل LSR على تكلفة أعلى للمواد الخام، وبنية تحتية متخصصة لقولبة حقن السوائل، ومتطلبات التأهيل للقطاعات المنظمة مثل التطبيقات الطبية وتطبيقات الاتصال الغذائي. بالإضافة إلى ذلك، لا تزال مطالبات الترابط المباشر أو المقاومة الكيميائية أو التوافق الحيوي تتطلب التحقق من صحة الركيزة واختبار التطبيقات المحددة قبل التوسع التجاري، مما يخلق عقبات أمام اللاعبين في السوق.

فرص السوق

زيادة تصنيع أجهزة الرعاية الصحية لخلق فرص قوية لنمو السوق

تؤدي زيادة تصنيع أجهزة الرعاية الصحية إلى خلق فرص نمو كبيرة للسوق. يعتبر LSR مناسبًا تمامًا لهذه التطبيقات لأنه يوفر مقاومة التعقيم والمرونة والمتانة والاتساق في التصميمات المقولبة المعقدة. مع توسع إنتاج الأجهزة الطبية على مستوى العالم، يتزايد الطلب على المواد عالية النقاء والمتوافقة حيويًا والقابلة للتشكيل الدقيق المستخدمة في الصمامات والأختام والسدادات وأجزاء الجهاز التنفسي والمكونات القابلة للارتداء وملحقات الأنابيب ومنتجات الرعاية الصحية ذات الملامسة الناعمة. الطلب المتزايد على الأجهزة طفيفة التوغل،الرعاية الصحية المنزليةالمعدات والمنتجات القابلة للارتداء والصديقة للمريض تعمل على زيادة اعتماد المواد. بالإضافة إلى ذلك، تشجع متطلبات الجودة والسلامة الأكثر صرامة الشركات المصنعة على استخدام LSR من الدرجة الطبية المتخصصة. ولذلك، من المتوقع أن يؤدي التوسع المستمر في تصنيع أجهزة الرعاية الصحية إلى فتح فرص جذابة طويلة المدى للمشاركين في السوق.

تحليل التجزئة

حسب الصف

تهيمن الدرجة الصناعية نظرًا لاستخدامها على نطاق واسع عبر صناعات الاستخدام النهائي الرئيسية

بناءً على الدرجة، يتم تقسيم السوق إلى درجة صناعية، ودرجة طبية، ودرجة الغذاء والاتصال.

يمتلك قطاع الدرجة الصناعية أكبر حصة سوقية في عام 2025، مدفوعًا باستخدامه على نطاق واسع في تصنيع السيارات والكهرباء والإلكترونيات والمستهلكين والمكونات الصناعية. يُفضل هذا النوع على نطاق واسع للأختام والجوانات والموصلات ولوحات المفاتيح وملحقات الكابلات والأجزاء التقنية المقولبة نظرًا لاستقراره الحراري الممتاز ومرونته وعزله الكهربائي وملاءمته لقولبة الحقن الدقيقة. إن توازن التكلفة والأداء يجعلها فئة LSR الأكثر اعتمادًا تجاريًا عبر التطبيقات كبيرة الحجم. من المتوقع أن يدعم النمو المستمر في إلكترونيات السيارات والمكونات المصغرة والمنتجات الصناعية المعمرة الطلب المطرد على LSR من الدرجة الصناعية خلال الفترة المتوقعة.

يمثل LSR من الدرجة الطبية سوقًا عالي القيمة ومن المتوقع أن ينمو بمعدل نمو سنوي مركب قدره 6.5٪ خلال الفترة المتوقعة. يتم دعم هذا القطاع من خلال الطلب المتزايد من الأجهزة الطبية، والأجهزة القابلة للارتداء، وأجزاء الرعاية الصحية ناعمة الملمس، والصمامات، ومكونات الأنابيب، وأجزاء الجهاز التنفسي، والتطبيقات القابلة للزرع أو التي تلامس الجلد. يُفضل LSR من الدرجة الطبية بسبب توافقه الحيوي ومقاومته للتعقيم والنعومة والنقاء والقدرة على التشكيل الدقيق. إن تزايد الإنفاق على الرعاية الصحية، وزيادة إنتاج المكونات الطبية التي تستخدم لمرة واحدة والقابلة لإعادة الاستخدام، وزيادة الطلب على المواد الصديقة للمرضى، سيساعد على توسيع هذا القطاع.

يحتفظ قطاع المواد الغذائية والاتصال بحصة مهمة أخرى من السوق، مدعومًا بالاستخدام المتزايد في أدوات المطبخ ومنتجات العناية بالأطفال ومكونات معالجة الأغذية وأجزاء ملامسة المشروبات والمنتجات الاستهلاكية التي تتطلب درجة عالية من النقاء والامتثال للسلامة. يتم تقدير هذه الدرجة لعدم سميتها، ومرونتها، وحيادها للرائحة، ومقاومتها للحرارة، وملاءمتها لتطبيقات الاتصال المتكرر بالأغذية. ويتم دعم الطلب أيضًا من خلال تفضيل المستهلك المتزايد لبدائل المواد المعمرة والقابلة لإعادة الاستخدام والأكثر أمانًا في المنتجات المنزلية والمنتجات الغذائية المعبأة.

حسب الاستخدام النهائي

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

تهيمن الرعاية الطبية والصحية بسبب زيادة تصنيع الأجهزة الطبية وتقنيات الرعاية الصحية القابلة للارتداء

بناءً على الاستخدام النهائي، يتم تقسيم السوق إلى السيارات والنقل، والطبية والرعاية الصحية، والكهرباء والإلكترونيات، والسلع الاستهلاكية، والآلات والمكونات الصناعية، وغيرها.

استحوذت الطب والرعاية الصحية على أكبر حصة سوقية من مطاط السيليكون السائل في عام 2025، ومن المتوقع أيضًا أن تظل واحدة من أسرع القطاعات نموًا خلال الفترة المتوقعة. يتم دعم قوة هذا القطاع من خلال الاستخدام المتزايد لـ LSR في أجزاء الأنابيب الطبية، والصمامات، والأقنعة، والسدادات، وأجهزة التنفس، ومنتجات الرعاية الصحية القابلة للارتداء، والمكونات المقولبة ذات الاتصال الناعم. تُفضل المادة لأنها توفر توافقًا حيويًا ممتازًا، ومقاومة للتعقيم، ومرونة، ونقاء، وأداء قولبة عالي الدقة. إن زيادة تصنيع الأجهزة الطبية، وزيادة الطلب على المواد الصديقة للمرضى، والتوسع في تقنيات الرعاية الصحية ذات التدخل الجراحي البسيط والقابلة للارتداء، تدعم نمو هذا القطاع.

يمثل قطاع السيارات والنقل جزءًا كبيرًا آخر من إيرادات السوق ومن المتوقع أن ينمو بمعدل نمو سنوي مركب قدره 6.2٪ خلال الفترة المتوقعة. وتشمل التطبيقات المتزايدة الأختام، والجوانات، وملحقات الكابلات، والموصلات،الاستشعارالعلب وأجزاء تخميد الاهتزاز والمكونات المصبوبة أسفل الغطاء. يستخدم LSR على نطاق واسع في هذا القطاع بسبب مقاومته الحرارية، ومرونته، وعزله الكهربائي، وأدائه طويل المدى في قطاع السيارات المتطلب. يؤدي ارتفاع كهربة المركبات إلى زيادة الحاجة إلى مواد السيليكون عالية الأداء في العزل المرتبط بالبطاريات والتجمعات الإلكترونية المدمجة.

تمثل الآلات والمكونات الصناعية قطاعًا مستقرًا للاستخدام النهائي، مدعومًا باستخدامها في الأختام والأغشية والحشيات والصمامات وعناصر امتصاص الصدمات والأجزاء الفنية المقولبة الأخرى للأنظمة الصناعية. يُفضل LSR لهذه التطبيقات نظرًا لاستقراره الحراري ومرونته ومتانته وموثوقيته في ظل الضغوط الميكانيكية والبيئية المتكررة. كما أنها مناسبة للإنتاج الآلي للأجزاء الصناعية الدقيقة، وبالتالي تعزيز كفاءة التصنيع ودفع نمو القطاع بمعدل نمو سنوي مركب يبلغ 5.7% خلال الفترة المتوقعة.

التوقعات الإقليمية لسوق مطاط السيليكون السائل

حسب الجغرافيا، يتم تقسيم السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

آسيا والمحيط الهادئ

Asia Pacific Liquid Silicone Rubber Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

سيطرت منطقة آسيا والمحيط الهادئ على سوق مطاط السيليكون السائل العالمي في عام 2025، حيث وصلت قيمتها إلى 1.17 مليار دولار أمريكي، ومن المتوقع أن تصل إلى 1.24 مليار دولار أمريكي في عام 2026. وترجع قيادة المنطقة إلى التصنيع واسع النطاق في مجالات السيارات والإلكترونيات والأجهزة الطبية والسلع الاستهلاكية والمكونات الصناعية. وتظل الصين أكبر مساهم، بينما تدعم اليابان وكوريا الجنوبية والهند أيضًا الطلب القوي بسبب التوسع في إنتاج الإلكترونيات وزيادة النشاط الصناعي. تستفيد منطقة آسيا والمحيط الهادئ من التصنيع الفعال من حيث التكلفة، والاستهلاك المحلي المتزايد، والاعتماد الواسع النطاق لأجزاء السيليكون المصبوبة بدقة عبر التطبيقات ذات الحجم الكبير.

سوق مطاط السيليكون السائل في الصين

ومن المتوقع أن تبلغ قيمة الصين 0.64 مليار دولار أمريكي في عام 2026، وهو ما يمثل ما يقرب من 26% من الإيرادات العالمية، مدفوعًا بمكانتها القوية في تصنيع الإلكترونيات، وإنتاج مكونات السيارات، والمعالجة الصناعية على نطاق واسع. يدعم النظام البيئي التصنيعي الشامل في البلاد الاستهلاك العالي في الموصلات والأختام والحشيات وملحقات الكابلات والأجزاء الدقيقة المقولبة.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

سوق مطاط السيليكون السائل في الهند

ومن المتوقع أن يصل حجم سوق الهند إلى 0.17 مليار دولار أمريكي في عام 2026، وهو ما يمثل حوالي 7% من الإيرادات العالمية. يتم دعم الطلب من خلال التوسع في إنتاج السيارات، وارتفاع الصناعات الكهربائية والإلكترونية، وزيادة استخدام المواد المرنة المتينة في التطبيقات الطبية والاستهلاكية والصناعية.

أمريكا الشمالية

وصلت قيمة أمريكا الشمالية إلى 0.51 مليار دولار أمريكي في عام 2025 ومن المتوقع أن ترتفع إلى 0.54 مليار دولار أمريكي في عام 2026، مدعومة بالطلب عبر الأجهزة الطبية ومكونات الرعاية الصحية وأنظمة السيارات والتطبيقات الكهربائية المتقدمة. وتستفيد المنطقة من قاعدة قوية للتصنيع عالي القيمة، والطلب على المنتجات الحساسة للتنظيم، والاعتماد المتزايد للمواد المرنة المتخصصة في الأجزاء المصبوبة بدقة.

سوق مطاط السيليكون السائل في الولايات المتحدة

ومن المتوقع أن تبلغ قيمة الولايات المتحدة 0.48 مليار دولار أمريكي في عام 2026، وهو ما يمثل حوالي 20% من الإيرادات العالمية، مدعومًا بالطلب القوي من الولايات المتحدة.الأجهزة الطبيةوتجميعات الرعاية الصحية ومكونات السيارات والتطبيقات الكهربائية. بالإضافة إلى ذلك، فإن الاعتماد المتزايد لمواد السيليكون عالية الجودة في التطبيقات المنظمة والتقنية يستمر في تعزيز توقعات السوق الأمريكية.

أوروبا

بلغت قيمة أوروبا 0.58 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 0.61 مليار دولار أمريكي في عام 2026، لتنمو بشكل مطرد على خلفية قاعدتها الهندسية القوية في مجال السيارات، وقطاع التكنولوجيا الطبية، وقدرات التصنيع الصناعية المتقدمة. وتواصل المنطقة رؤية الطلب على منتجات أختام السيارات، والأجزاء المقولبة التقنية، والمكونات الطبية، والمنتجات الملامسة للأغذية. يتم دعم الطلب أيضًا من خلال زيادة تفضيل المواد المرنة المتينة وعالية الأداء في التطبيقات ذات القيمة المضافة.

سوق مطاط السيليكون السائل في ألمانيا

ومن المتوقع أن تصل قيمة ألمانيا إلى 0.14 مليار دولار أمريكي في عام 2026، وهو ما يمثل حوالي 6% من السوق العالمية. يتم دعم الطلب من خلال القاعدة القوية للبلاد في هندسة السيارات والآلات الصناعية والمعالجة المتخصصة وتصنيع المكونات المتقدمة. يتم استخدام مطاط السيليكون السائل بشكل متزايد في الأختام التقنية والجوانات والموصلات والأجزاء الدقيقة المقولبة عبر تطبيقات السيارات والتطبيقات الصناعية.

سوق مطاط السيليكون السائل في المملكة المتحدة

ومن المتوقع أن يصل سوق المملكة المتحدة إلى 0.10 مليار دولار أمريكي في عام 2026، وهو ما يمثل حوالي 4٪ من الإيرادات العالمية. يتم دعم الطلب من خلال الاستهلاك الثابت عبر منتجات الرعاية الصحية والمكونات الصناعية المتخصصة والتطبيقات الكهربائية والسلع الاستهلاكية المحددة.

أمريكا اللاتينية

وقد بلغت قيمة أمريكا اللاتينية 0.11 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 0.12 مليار دولار أمريكي في عام 2026، مدعومة بالتوسع التدريجي في إنتاج السيارات، وتصنيع السلع الاستهلاكية، والطلب على المكونات الصناعية. تظل البرازيل والمكسيك المساهمين الإقليميين الرئيسيين، حيث يرتبط الطلب بالأختام والحشيات والأجزاء الاستهلاكية المقولبة وتطبيقات طبية وكهربائية مختارة.

سوق مطاط السيليكون السائل في البرازيل

ومن المتوقع أن تبلغ قيمة البرازيل 0.04 مليار دولار أمريكي في عام 2026، وهو ما يمثل حوالي 2٪ من الإيرادات العالمية. تدعم مكونات السيارات والمنتجات الاستهلاكية والسلع الصناعية وتطبيقات الرعاية الصحية المختارة بشكل أساسي الطلب على المنتج في السوق. تظل الدولة المساهم الرئيسي في أمريكا اللاتينية نظرًا لقاعدتها التصنيعية الأقوى نسبيًا والاستخدام الأوسع في المراحل النهائية لمنتجات المطاط الصناعي المقولبة.

الشرق الأوسط وأفريقيا

بلغت قيمة سوق الشرق الأوسط وإفريقيا 0.09 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 0.09 مليار دولار أمريكي في عام 2026، مدفوعة بالتوسع التدريجي في منتجات الرعاية الصحية والأنظمة الكهربائية والمكونات الصناعية وتطبيقات استهلاكية مختارة. وفي حين أن قاعدة التصنيع الإقليمية لا تزال أضيق من الأسواق الرئيسية الأخرى، فإن الطلب على المواد المرنة المتينة والمقاومة للحرارة وعالية الأداء يتحسن بشكل مطرد.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

تعمل المنافسة التي يقودها الابتكار وتوسيع القدرات على تشكيل الوضع السوقي للاعبين البارزين

يقود السوق شركات تصنيع عالمية ومعالجات تعتمد على التكنولوجيا مثل Dow، وWACKER Chemie AG، وMomentive Performance Materials، وElkem ASA، وShin-Etsu Chemical Co., Ltd.، مدعومة بآثار إنتاجية واسعة وعلاقات قوية مع المصب. وتتركز المنافسة على الابتكار على مستوى التخصص، ودعم التطبيقات، والامتثال التنظيمي، وموثوقية العرض العالمي بدلاً من التسعير وحده. تعمل الشركات بنشاط على تعزيز مواقفها من خلال التطورات المستهدفة. قامت شركة داو بتوسيع محفظتها التي تركز على السيارات من خلال سلسلة LSR ذات الالتصاق الانتقائي. وفي الوقت نفسه، استثمرت WACKER في توسيع قدرة مطاط السيليكون، وأطلقت Elkem أيضًا AMSil™ 20503، وهي مجموعة من المطاط الصناعي القائم على LSR للتصنيع الإضافي. تظهر هذه التحركات أن اللاعبين الرئيسيين يدافعون عن حصتهم من خلال توسيع القدرات والاستدامة وتطوير المنتجات المتخصصة عالية القيمة.

قائمة الشركات الرئيسية لمطاط السيليكون السائل

- أنيسيل(الصين)

- داو(نحن.)

- دينوكس (هونج كونج)

- إلكم (النرويج)

- WACKER Chemie AG (ألمانيا)

- مواد الأداء اللحظي(نحن.)

- شركة شين إيتسو الكيميائية المحدودة (اليابان)

- ELLEGI S.p.A.(إيطاليا)

- قوانغتشو Ruihe تكنولوجيا المواد الجديدة المحدودة(الصين)

- شركة KCC للسيليكون (كوريا الجنوبية)

التطورات الصناعية الرئيسية

- سبتمبر 2025:قدمت WACKER ELASTOSIL® eco LR 5003، وهو LSR غير مناسب للأغذية والتطبيقات الحساسة الأخرى، كما قدمت أيضًا مطاط السيليكون الجديد لعزل قضبان التوصيل في بطاريات السيارات الكهربائية عالية الجهد في K 2025. وتؤكد هذه الإطلاقات على دفع السوق نحو الاستدامة والدرجات المتخصصة التي تركز على التنقل الإلكتروني.

- أكتوبر 2024:أطلقت Elkem سلسلة AMSil™ 20503، وهي مجموعة جديدة من مطاط السيليكون للتصنيع الإضافي استنادًا إلى تركيبات LSR مصممة خصيصًا. يهدف الإطلاق إلى تحسين مدة الصلاحية والإنتاجية ومتانة الأجزاء للطباعة ثلاثية الأبعادمكونات السيليكونبما في ذلك قطع الغيار والنماذج التشريحية والمنسوجات.

- يونيو 2024:قامت WACKER بتطوير محفظة ELASTOSIL® البيئية الخاصة بها مع درجات جديدة من مطاط السيليكون السائل المعتمد على الميثانول الحيوي، بما في ذلك ELASTOSIL® eco LR 5040. وقد وسع التطوير عروض LSR المستدامة مع الحفاظ على معايير الأداء، خاصة للتطبيقات غير المعالجة بعد المعالجة والمقاومة العالية للتمزق.

- مايو 2022:أعلنت WACKER عن توسع عالمي كبير في سعة مطاط السيليكون، حيث خصصت أكثر من 116 مليون دولار أمريكي لزيادة إنتاج HCR وLSR. ومن المخطط توسيع السعة لتلبية الطلب المتزايد من قطاعات السيارات والإلكترونيات والطبية.

- نوفمبر 2021:أطلقت شركة داو سلسلة SILASTIC™ SA 994X للالتصاق الانتقائي LSR لصناعة السيارات. تم تطوير السلسلة الجديدة لتطبيقات مثل أختام الموصلات وحشيات تنفيس البطارية وأختام حشية الرادياتير وحماية غلاف LiDAR/الرادار في المركبات الكهربائية والهجينة والمستقلة.

تغطية التقرير

يوفر تحليل سوق مطاط السيليكون السائل العالمي دراسة متعمقة لحجم السوق وتوقعاته عبر جميع قطاعات السوق المدرجة في التقرير. ويتضمن تفاصيل عن ديناميكيات السوق واتجاهات السوق المتوقع أن تقود السوق في الفترة المتوقعة. ويقدم معلومات حول التقدم التكنولوجي، وإطلاق المنتجات الجديدة، والتطورات الصناعية الرئيسية، والشراكات وعمليات الدمج والاستحواذ. ويشمل تقرير أبحاث السوق أيضًا مشهدًا تنافسيًا مفصلاً، بما في ذلك الحصة السوقية والملفات التعريفية للاعبين التشغيليين الرئيسيين.

[فيوجيبيبفز]

نطاق التقرير والتجزئة

| يصف | تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| السنة المقدرة | 2026 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| معدل النمو | معدل نمو سنوي مركب قدره 6.2% من 2026 إلى 2034 |

| وحدة | القيمة (مليار دولار) الحجم (كيلو طن) |

| التقسيم | حسب الدرجة والاستخدام النهائي والمنطقة |

| حسب الصف |

|

| حسب الاستخدام النهائي |

|

| حسب المنطقة |

|

الأسئلة الشائعة

تقول Fortune Business Insights أن حجم السوق العالمية قدّر بـ 2.27 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 4.23 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية 1.17 مليار دولار أمريكي.

مع تسجيل معدل نمو سنوي مركب قدره 6.2٪، من المتوقع أن يظهر السوق نموًا مطردًا خلال الفترة المتوقعة.

قطاع الطب والرعاية الصحية في المقدمة في عام 2025.

ومن المتوقع أن يؤدي الطلب المتزايد على السيارات الكهربائية إلى دفع نمو السوق.

تعد شركات Dow وWACKER Chemie AG وMomentive Performance Materials وElkem وShin-Etsu Chemical Co., Ltd. من بين اللاعبين البارزين في السوق.

استحوذت منطقة آسيا والمحيط الهادئ على أعلى حصة سوقية في عام 2025.

التحول نحو درجات LSR ذاتية اللصق والمتخصصة لصالح اعتماد المنتج.

- 2021-2034

- 2025

- 2021-2024

- 250

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة