الخدمات اللوجستية (3PL و4PL) حجم السوق، تحليل الأسهم والصناعة، حسب نوع النشر (داخل الشركة وعلى السحابة)، حسب وسيلة النقل (الخطوط الجوية والسكك الحديدية والطرق والممرات المائية)، حسب الاستخدام النهائي (السيارات والآلات والملابس والأحذية والمنتجات الصيدلانية والبيع بالتجزئة والطائرات/السفن/السكك الحديدية والإلكترونيات والبتروكيماويات والزراعة ومواد البناء وغيرها) والتنبؤات الإقليمية، 2026-2034

رؤى السوق الرئيسية

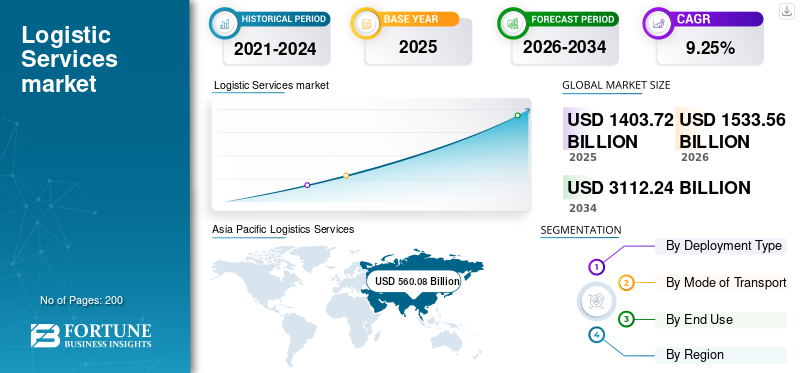

قُدر حجم سوق الخدمات اللوجستية العالمية [3PL و4PL] بنحو 1403.72 مليار دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 1533.56 مليار دولار أمريكي في عام 2026 إلى 3112.24 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 9.25% من عام 2026 إلى عام 2034. وهيمنت منطقة آسيا والمحيط الهادئ على سوق الخدمات اللوجستية [3PL & 4PL] بحصة سوقية. بنسبة 39.90% في عام 2025.

تقوم شركة 3PL بالاستعانة بمصادر خارجية لوظائف إدارة الخدمات اللوجستية وسلسلة التوريد لمزود طرف ثالث. يمكن أن تشمل هذه الخدمات النقل والتخزين والتوزيع وشحن البضائع وغيرها من الأنشطة المتعلقة بالخدمات اللوجستية. تقدم خدمات 3PL مجموعة واسعة من الخدمات، مما يسمح للشركات باختيار وظائف محددة للاستعانة بمصادر خارجية بناءً على احتياجاتها. من ناحية أخرى، يتضمن 4PL مستوى أعلى من الاستعانة بمصادر خارجية، حيث تقوم الشركة بالاستعانة بمصادر خارجية لإدارة سلسلة التوريد الخاصة بها بالكامل إلى مزود طرف ثالث. ولا يشمل ذلك الخدمات اللوجستية فحسب، بل يشمل أيضًا التخطيط الاستراتيجي والتنسيق بين موفري خدمات 3PL المتعددين. يعمل مقدمو خدمات 4PL كشركاء استراتيجيين، حيث يقومون بمواءمة الاستراتيجيات اللوجستية مع أهداف العمل الشاملة. إنهم يأخذون نظرة شاملة لسلسلة التوريد، مع التركيز على تحسين النظام البيئي اللوجستي بأكمله.

يُعزى نمو سوق الخدمات اللوجستية العالمية (3PL و4PL) إلى نمو صناعة التجارة الإلكترونية إلى جانب الطلب المتزايد على خدمات توصيل الميل الأخير. وقد أدت التطورات التكنولوجية المتنامية في صناعة الخدمات اللوجستية إلى مراقبة البضائع والأساطيل في الوقت الحقيقي، وهو ما يدعم أيضًا نمو السوق. من المتوقع أن يؤدي الاعتماد المتزايد للمنصات السحابية والتحليلية لتحسين الأداء اللوجستي من خلال التعليقات في الوقت الفعلي إلى دفع نمو سوق 3PL و 4PL خلال الفترة المتوقعة.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

أحدث اتجاهات سوق الخدمات اللوجستية

التركيز المتزايد على استخدام الخدمات المستندة إلى السحابة في الإدارة اللوجستية لدفع نمو السوق

لقد حدث تطور تكنولوجي كبير في صناعة الخدمات اللوجستية مع تطور السحابة وإنترنت الأشياء (IoT)خدمات. تركز الشركات الصغيرة على زيادة استثماراتها في التكنولوجيا بمقدار الضعف بحلول عام 2025. بالإضافة إلى ذلك، تعمل شركات الخدمات اللوجستية الكبرى على دمج التقنيات المتقدمة في محفظة خدماتها للحصول على ميزة تنافسية في السوق. علاوة على ذلك، يركز اللاعبون الرئيسيون في الصناعة على سلاسل التوريد الرقمية. ينتقل أيضًا نظام إدارة النقل (TMS)، مثل عارض الشحن وأنظمة التتبع، إلى السحابة لتحقيق كفاءة أكبر.

بالإضافة إلى ذلك، تقوم العديد من شركات الخدمات اللوجستية بنقل TMS الخاصة بها إلى السحابة وإنشاء نظام TMS قائم على السحابة. يتيح نظام TMS القائم على السحابة التشغيل الآلي، والتخلص من المهام اليدوية بسلاسة، وتبسيط سير العمل، وتقليل تكاليف البنية التحتية الإضافية لتكنولوجيا المعلومات. كما أنه يجمع البيانات من مصادر داخلية وخارجية مختلفة، مما يوفر رؤية أفضل. يمكن تنفيذ نظام TMS القائم على السحابة والوصول إليه من أي مكان في العالم.

العوامل الدافعة

النمو في صناعة التجارة الإلكترونيةلدعم نمو السوق

تعتمد صناعة التجارة الإلكترونية بشكل كبير على الخدمات اللوجستية لإدارة تسليم البضائع للعملاء. وساهم الطلب المتزايد على الخدمات الإلكترونية، خاصة بعد الجائحة، في نمو القطاع اللوجستي، لما يتمتع به من مميزات. يمكن أن يعزى هذا التغيير إلى الزيادة السريعة في عدد عملاء التجارة الإلكترونية والمبيعات عبر الحدود، حيث يتمتع العملاء بإمكانية الوصول إلى العديد من أشكال المنتجات المختلفة ويمكنهم تقييم جميع الموردين حول العالم.

ومع التوسع المستمر في صناعة التجارة الإلكترونية، فإن خدمات التوصيل إلى الميل الأخير آخذة في الارتفاع أيضًا. القطاعات الرئيسية التي من المتوقع أن تستفيد من خدمات توصيل الميل الأخير هي الأدوية والأغذية والمشروبات. علاوة على ذلك، تركز منتجات السلع الاستهلاكية سريعة الحركة بشكل متزايد على خيارات التسليم في الميل الأخير عبر جميع القطاعات اللوجستية.

الاستدامة والمخاوف البيئية لدفع نمو السوق

هناك تركيز متزايد على الحد من الأثر البيئي للعمليات اللوجستية. تتبنى الشركات ممارسات مستدامة مثل تحسين طرق النقل، واستخدام التغليف الصديق للبيئة، والاستثمار في المركبات الموفرة للوقود لتقليل انبعاثات الكربون. مع تزايد الوعي بالقضايا البيئية، تم وضع عدد متزايد من اللوائح والمعايير المتعلقة بالممارسات اللوجستية المستدامة. إن الالتزام بهذه اللوائح لا يضمن الامتثال فحسب، بل يعمل أيضًا على مواءمة الشركات مع أصحاب المصلحة المهتمين بالبيئة.

تستكشف شركات الخدمات اللوجستية مبادئ الاقتصاد الدائري، بهدف تقليل النفايات وتشجيع إعادة استخدام المواد أو إعادة تدويرها. ويتضمن ذلك تصميم أنظمة لوجستية تعطي الأولوية للاستدامة، وتقلل من التعبئة والتغليف ذات الاستخدام الفردي، وتشجع على استعادة الموارد. وبالإضافة إلى ذلك، فإن التركيز على العمليات اللوجستية العكسية، التي تنطوي على إعادة المنتجات والتغليف أو تجديدها أو إعادة تدويرها، يساهم في سلسلة توريد أكثر دائرية واستدامة. وهذا لا يقلل من الهدر فحسب، بل يفتح أيضًا فرصًا لتحقيق وفورات في التكاليف وتوليد الإيرادات.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

العوامل المقيدة

قد يؤدي التحكم الأقل في العمليات مقارنة بخدمات 2PL إلى تقييد نمو السوق

يجب أن تعتمد شركات التصنيع وقطاعات البيع بالتجزئة على موثوقية وكفاءة واتساق مقدمي الخدمات اللوجستية لديها، ولكن في هذه الحالة، لا يمكنهم التحكم في العملية بشكل مباشر. وقد لا يتمكن المصنعون حتى من مراقبة جميع عمليات المستودعات، مما قد يعرض جودة المنتج وسلامته لخطر جسيم. يمكن أن يؤدي الاستعانة بمصادر خارجية للوجستيات الطرف الثالث/الطرف الرابع (3PL/4PL) إلى انتهاك المنتج أو التكنولوجيا أو السرية وكشف بيانات العميل. وبالتالي، فإن الافتقار إلى السيطرة على الخدمات اللوجستية يعيق نمو السوق لـ 3PL و 4PL.

تحليل التجزئة

عن طريق تحليل نوع النشر

يتصدر القطاع الداخلي نظرًا لمزيد من التحكم والأمان مقارنة بالمنصات السحابية

حسب نوع النشر، ينقسم هذا السوق إلى سوق محلي وسوق سحابي.

يمتلك القطاع الداخلي أكبر حصة في هذا السوق على مستوى العالم. غالبًا ما تتعامل شركات الخدمات اللوجستية مع البيانات الحساسة المتعلقة بالشحنات والمخزون ومعلومات العملاء. توفر الحلول المحلية مستوى أعلى من التحكم والأمان مقارنةً بالبدائل المستندة إلى السحابة، مما يعالج المخاوف بشأن انتهاكات البيانات والوصول غير المصرح به. علاوة على ذلك، لدى بعض المناطق والصناعات لوائح صارمة فيما يتعلق بتخزين البيانات وإدارتها. تسمح الحلول الداخلية لشركات الخدمات اللوجستية بالحصول على سيطرة مباشرة أكبر على الامتثال لهذه اللوائح، مما يضمن استيفائها للمعايير اللازمة دون الاعتماد على موفري الخدمات السحابية الخارجيين. يمكن تخصيص الأنظمة اللوجستية المحلية وفقًا لاحتياجات العمل المحددة. يعد هذا أمرًا بالغ الأهمية للشركات التي لديها عمليات أو متطلبات فريدة قد لا يمكن استيعابها بسهولة من خلال الحلول السحابية القياسية.

يعد السحابة ثاني أسرع القطاعات نموًا في السوق من حيث معدل النمو السنوي المركب. توفر الحلول المستندة إلى السحابة لشركات الخدمات اللوجستية القدرة على توسيع نطاق عملياتها لأعلى أو لأسفل بناءً على تقلبات الطلب. تعتبر قابلية التوسع هذه مفيدة بشكل خاص في صناعة الخدمات اللوجستية، والتي غالبًا ما تشهد تغيرات موسمية وارتفاعات غير متوقعة في الطلب. يسهل هذا الحل التعاون في الوقت الفعلي بين مختلف أصحاب المصلحة في سلسلة التوريد. ومن خلال مركزية البيانات وتوفير الوصول إلى المستخدمين المصرح لهم من مواقع مختلفة، تعمل الحلول السحابية على تعزيز الرؤية والتنسيق، مما يؤدي إلى عمليات أكثر استجابة وكفاءة. توفر الحلول المستندة إلى السحابة لمحترفي 3PL و4PL إمكانية الوصول إلى المعلومات المهمة وإدارة العمليات من أي مكان متصل بالإنترنت. وهذا أمر ذو قيمة خاصة في الصناعة التي يكون فيها التنقل والإدارة عن بعد ضروريين، مثل الإشراف على الشحنات العابرة أو التنسيق مع الشركاء العالميين.

حسب طريقة تحليل النقل

القدرة على تحمل التكاليف والمرونة فيما يتعلق بخدمات توصيل الميل الأخير لدفع نمو قطاع الطرق

حسب وسيلة النقل، ينقسم هذا السوق إلى خطوط جوية، وسكك حديدية، وممرات مائية، وطرق.

يمتلك قطاع الطرق الحصة الأكبر في صناعة الخدمات اللوجستية العالمية (3PL و4PL). يُستخدم النقل البري بشكل شائع لنقل البضائع لأنه رخيص وسهل ويمكن أن يوفر خدمة من الباب إلى الباب. من المتوقع أن يؤدي التقدم التكنولوجي وصناعة التجارة الإلكترونية المتنامية إلى تعزيز نمو قطاع الطرق خلال الفترة المتوقعة. يعد العدد المتزايد لأنشطة التصدير والاستيراد العالمية أيضًا عاملاً آخر من المتوقع أن يدفع نمو هذا القطاع خلال الفترة المتوقعة.

يحتل قطاع الممرات المائية ثاني أكبر مكانة في السوق. إن التطوير المتزايد للبنية التحتية، مثل القنوات التي تقصر طرق التجارة، وتوسع الاتفاقيات التجارية، وتزيد الدخل الاستهلاكي المتاح، يعمل على زيادة الطلب العالمي على السلع الدولية. تستعد هذه العوامل لتمكين قطاع الممرات المائية من الحفاظ على مركزه الثاني طوال فترة التنبؤ.

يتم نقل البريد والطرود عن طريق البريد الجوي ويتم استخدامها أيضًا لاستيراد شيء ما بسرعة من بلد إلى آخر. علاوة على ذلك، يستمر الإنفاق العالمي على البنية التحتية على شبكات السكك الحديدية الجديدة والحالية في التزايد. مع زيادة الأنشطة التجارية والتجارية، يحتاج سكان العالم إلى نقل الأشخاص والبضائع. يتطلب هذا السيناريو من الحكومة إجراء تحسين شامل لشبكة النقل، حيث من المتوقع أن تسجل قطاعات الخطوط الجوية والسكك الحديدية نموًا كبيرًا خلال الفترة المتوقعة.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

عن طريق تحليل الاستخدام النهائي

تزايد الطلب على المستودعات الصديقة للبيئة لدفع نمو قطاع البتروكيماويات

بناءً على الاستخدام النهائي، يتم تصنيف السوق العالمية إلى السيارات، والمنتجات الصيدلانية، والآلات، والملابس والأحذية، وتجارة التجزئة، والطائرات/السفن/السكك الحديدية، والإلكترونيات،البتروكيماوياتوالزراعة ومواد البناء وغيرها.

استحوذ قطاع البتروكيماويات على الحصة السوقية الرائدة في سوق الخدمات اللوجستية العالمية (3PL و4PL) في عام 2022 بسبب التركيز المتزايد على الاستعانة بمصادر خارجية لعمليات النقل المعقدة والتخزين والتوزيع للبتروكيماويات عبر الشركات. تعتبر البتروكيماويات أحد المكونات الأساسية في العمليات الصناعية المختلفة. منتجات مثل الزيوت الصناعية والبلاستيك ومنتجات التنظيف والإطارات مصنوعة من البتروكيماويات. يعد الطلب المتزايد على المستودعات الصديقة للبيئة عاملاً آخر من المتوقع أن يدفع نمو قطاع البتروكيماويات خلال فترة التوقعات.

ومن المتوقع أن يسجل قطاع الآخرين المركز الثاني الأبرز في هذه الصناعة. وتشمل القطاعات الأخرى البلاستيك والخشب والورق والمعادن والزجاج. ومن المتوقع أن يساعد الطلب المتزايد من العديد من الصناعات، مثل الإلكترونيات والسيارات والفضاء والدفاع، على الحفاظ على مركزها الثاني خلف القطاعات الأخرى خلال الفترة المتوقعة. ومن المتوقع أن يؤدي تزايد التصنيع والتحضر في البلدان النامية في منطقة آسيا والمحيط الهادئ والشرق الأوسط وأفريقيا إلى دفع نمو هذا القطاع خلال الفترة المتوقعة.

التحليل الإقليمي

ارتفاع عدد سكان الطبقة المتوسطة لتصعيد نمو سوق آسيا والمحيط الهادئ

إقليميًا، ينقسم السوق إلى أوروبا وآسيا والمحيط الهادئ وأمريكا الشمالية وبقية العالم.

Asia Pacific Logistics Services (3PL & 4PL) Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

آسيا والمحيط الهادئ

سيطرت منطقة آسيا والمحيط الهادئ على حصة سوق الخدمات اللوجستية (3PL و4PL) في عام 2025. وهيمنت منطقة آسيا والمحيط الهادئ على السوق، بتقييمات بلغت 560.08 مليار دولار أمريكي في عام 2025 و611.88 مليار دولار أمريكي في عام 2026. وتتمتع المنطقة أيضًا بأعلى معدل نمو مقارنة بالقطاعات الأخرى. ومع تزايد عدد سكان الطبقة المتوسطة في دول مثل الهند وكوريا الجنوبية، من المتوقع أن تشهد المنطقة زيادة في توظيف 3PLs و4PLs. وتجبر التوترات السياسية المتصاعدة بين الصين والدول الأخرى المشاركين في الصناعة على الاستثمار في دول رابطة أمم جنوب شرق آسيا الكبرى، بما في ذلك الفلبين وماليزيا وتايلاند وسنغافورة. بالإضافة إلى ذلك، تهيمن الصين على السوق في المنطقة بصادرات كبيرة إلى أوروبا وأمريكا الشمالية.

أمريكا الشمالية

أمريكا الشمالية هي ثاني أهم منطقة في السوق. أحد العوامل الرئيسية التي تدفع النمو في المنطقة هو الطلب المتزايد على الخدمات اللوجستية الخضراء لمعالجة القضايا البيئية المتزايدة. بالإضافة إلى ذلك، من المتوقع أن تؤدي صناعة التجارة الإلكترونية الآخذة في التوسع واتجاهات التسوق عبر الإنترنت في دول مثل الولايات المتحدة وكندا إلى دفع نمو السوق خلال الفترة المتوقعة.

اللاعبون الرئيسيون في الصناعة

التعاون الاستراتيجي مع شركاء التكنولوجيا من قبل كبار اللاعبين لتعزيز المنافسة في السوق

يركز اللاعبون العاملون في سوق الخدمات اللوجستية على الروابط الإستراتيجية لدمج التقنيات في خدماتهم. على سبيل المثال، في أكتوبر 2023، أعلنت شركة iThink Logistics، وهي شركة لوجستية ناشئة تعتمد على التكنولوجيا، عن تعاونها مع FedEx، وهي شركة عالمية للنقل السريع والخدمات اللوجستية، للشحن عبر الحدود. وتهدف الشراكة الإستراتيجية إلى توفير حلول الشحن وتوفير كبير في التكاليف لبائعي التجارة الإلكترونية الذين يدخلون الأسواق الدولية، وفقًا لبيان صادر عن شركة iThink Logistics. ويسعى هذا التعاون إلى مواجهة تحديات الشحن الدولي من خلال الجمع بين شبكة النقل الواسعة التابعة لشركة FedEx مع حل SAAS الشامل الخاص بالمنصة.

قائمة الشركات الرئيسية:

- م. شركة روبنسون العالمية(نحن.)

- شركة يونايتد بارسل سيرفيس (UPS)(نحن.)

- شركة فيديكس (الولايات المتحدة)

- دويتشه بوست ايه جي (ألمانيا)

- كوهني + ناجل إنترناشيونال إيه جي(سويسرا)

- إيه بي مولر – ميرسك(الدنمارك)

- شينكر إيه جي (ألمانيا)

- حلول DSV (الدنمارك)

- شركة نيبون إكسبريس هولدينجز (اليابان)

- شركة Landstar System Holdings, Inc. (الولايات المتحدة)

التطورات الصناعية الرئيسية:

- نوفمبر 2023،أعلنت شركة Kuehne+Nagel، إحدى الشركات الرائدة في مجال الخدمات اللوجستية والنقل، عن استحواذها على شركة Farrow للشحن الكندية. وتهدف الشركة إلى زيادة مشاركتها في سوق الخدمات اللوجستية والنقل في أمريكا الشمالية من خلال هذا الاستحواذ.

- في أغسطس 2023أعلنت شركة XPO Inc. عن تسريع وتوسيع محطاتها وإضافات المعدات المخطط لها لتلبية الطلب المتزايد على العمليات اللوجستية على مستوى العالم. شهدت الشركة زيادة بنسبة 9٪ في طلبات تسليم الشحنات على أساس سنوي٪ لشهر يوليو 2023.

- في فبراير 2023،تضافرت جهود FourKites وRCS Logistics في مشروع تعاوني لتزويد عملاء RCS بخدمة شاملة توفر رؤية شاملة لشحناتهم عبر وسائل النقل المختلفة، بما في ذلك المحيطات والمياه والجو والوسائط المتعددة والطرق البرية (OTR). من خلال الاستفادة من بيانات سلسلة التوريد في الوقت الفعلي الخاصة بـ FourKites، تكتسب فرق RCS الداخلية، وكذلك عملائها، ميزة الرؤية التلقائية وفي الوقت الفعلي للحالة الحالية وموقع الشحنات العابرة والثابتة على مستوى العالم.

- نوفمبر 2022: كشفت شركة AP Moller-Maersk عن خطتها لتقديم خدمة شحن بحري جديدة تسمى "Shaheen Express". وستعمل الخدمة على أساس التناوب، لتغطي موندرا، وبيبافاف، وجبل علي، والدمام، وجبل علي مرة أخرى، والعودة إلى موندرا. ويؤدي هذا التناوب إلى إنشاء خدمة متسقة ويمكن الاعتماد عليها للممر بين الهند والإمارات العربية المتحدة والمملكة العربية السعودية، لتلبية الطلب المتزايد من العملاء المشاركين في التجارة بين الأسواق الهندية والخليجية.

- أكتوبر 2022:قامت شركة DHL Supply Chain بتوسيع خدماتها اللوجستية من خلال الكشف عن مجموعة جديدة من الحلول المخصصة لإدارة استعادة النفايات الإلكترونية. يساعد هذا الحل المبتكر لسلسلة التوريد الدائرية الشركات في معالجة المكونات الإلكترونية المستخدمة أو إعادة استخدامها أو إعادة تدويرها بشكل مسؤول مثل شاشات اللمس والمعالجات ووحدات الكمبيوتر والأصول التقنية الأخرى. إن تبني هذه المجموعة يمكّن الشركات من تقليل تأثيرها البيئي والمساهمة في الحفاظ على المواد الخام القيمة.

تغطية التقرير

يقدم التقرير تحليلاً مفصلاً للسوق ويركز على الجوانب الرئيسية مثل الشركات الرائدة وأنواع المنتجات والمستخدمين النهائيين والتصميم والتكنولوجيا. وإلى جانب ذلك، يقدم التقرير نظرة ثاقبة لاتجاهات السوق ويسلط الضوء على تطورات الصناعة الرئيسية. بالإضافة إلى العوامل المذكورة أعلاه، يشمل التقرير عدة عوامل ساهمت في نمو السوق خلال السنوات الأخيرة.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب 9.25% من 2026 إلى 2034 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم

|

حسب نوع النشر

|

|

حسب وسيلة النقل

|

|

|

حسب الاستخدام النهائي

|

|

|

بواسطة الجغرافيا

|

الأسئلة الشائعة

يقول تقرير Fortune Business Insights البحثي أن قيمة السوق بلغت 1,403.72 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 3,112.24 مليار دولار أمريكي بحلول عام 2034.

من المتوقع أن يسجل السوق معدل نمو سنوي مركب قدره 9.25٪ خلال الفترة المتوقعة (2026-2034).

إن التركيز المتزايد على استخدام الخدمات السحابية في إدارة الخدمات اللوجستية يستعد لدفع نمو السوق.

قادت منطقة آسيا والمحيط الهادئ السوق العالمية في عام 2025.

قادت شركة United Parcel Service, Inc. (UPS) وFedEx Corp. وDeutsche Post AG قطاع الخدمات اللوجستية (3PL و4PL) في عام 2025

من المتوقع أن يؤدي التحكم الأقل في العمليات مقارنة بالخدمات اللوجستية التقليدية إلى تقييد نمو صناعة الخدمات اللوجستية العالمية (3PL و4PL)

- 2021-2034

- 2025

- 2021-2024

- 200

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.