حجم سوق أنظمة تنفيذ التصنيع، والمشاركة وتحليل الصناعة، حسب نوع البائع (التشغيل الخالص وتكامل المؤسسات)، حسب المكونات (البرامج والخدمات)، حسب النشر (محليًا، وسحابيًا، ومختلطًا)، حسب الصناعة (النفط والغاز، والسيارات، وتجهيز الأغذية، والرعاية الصحية والأدوية، والإلكترونيات وأشباه الموصلات، وغيرها (المعادن والتعدين، وما إلى ذلك))، والتنبؤات الإقليمية، 2026-2034

سوق أنظمة تنفيذ التصنيع (2026-2034)

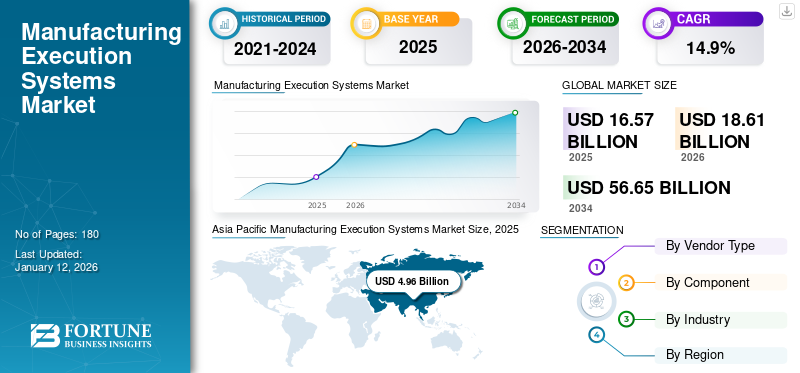

بلغت قيمة سوق أنظمة تنفيذ التصنيع العالمية 16.57 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تنمو من 18.61 مليار دولار أمريكي في عام 2026 إلى 56.65 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 14.9٪ خلال الفترة المتوقعة. سيطرت منطقة آسيا والمحيط الهادئ على سوق أنظمة تنفيذ التصنيع بحصة سوقية بلغت 30.0٪ في عام 2025.

منذ أواخر التسعينيات، توفر أنظمة تنفيذ التصنيع (MES) إمكانات لتحسين الكفاءة في التصنيع. ومع ذلك، فقد أدى الاعتماد المتزايد للتكنولوجيا السحابية في عام 2010 إلى دفع دمج التقنيات الجديدة التي وسعت إمكانات العصر الرقمي. MES هو أحد هذه الأجزاءالصناعة 4.0التي تطورت إلى برامج مختلفة متكاملة لـ ERP وSCADA لتحقيق أقصى قدر من كفاءة التصنيع وتقليل الوقت اللازم للإنتاج. تعمل MES بمثابة العمود الفقري الذي يساعد على تحقيق نتائج الصناعة 4.0. يُظهر السوق العالمي نموًا قويًا بسبب الطلب المتزايد على البيانات والتحليلات لعمليات التصنيع، مما يعزز الكفاءة التشغيلية والإنتاجية في خطوط التجميع والإنتاج.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

نظرة عامة على السوق العالمية لأنظمة تنفيذ التصنيع

حجم السوق:

- 2025 القيمة: 16.57 مليار دولار أمريكي

- 2026 القيمة: 18.61 مليار دولار أمريكي

- 2034 القيمة المتوقعة: 56.65 مليار دولار أمريكي

- معدل نمو سنوي مركب: 14.9% من 2026 إلى 2034

الحصة السوقية:

- الزعيم الإقليمي: من المتوقع أن تمتلك منطقة آسيا والمحيط الهادئ أعلى حصة في السوق بحصة تبلغ 30.0٪ في عام 2024.

- قائد قطاع المكونات: الخدمات تقود مزيج المكونات، وهو ما يمثل أكبر حصة من الإيرادات

- زعيم الصناعة: السيارات هي قطاع الصناعة الأسرع نموًا خلال فترة التوقعات

اتجاهات الصناعة:

- زيادة التكامل بين قدرات الصناعة 4.0 وإنترنت الأشياء لتمكين رقمنة التصنيع

- الطلب القوي على حلول برمجيات MES والشراكات وتكاملات تخطيط موارد المؤسسات (ERP) التي تعزز سير عمل التصنيع الرقمي

- توسيع نماذج النشر السحابية والمختلطة جنبًا إلى جنب مع عمليات التثبيت المحلية لتحقيق قابلية التوسع والمرونة

عوامل القيادة:

- تصاعد تنفيذ الصناعة 4.0 في مرافق الإنتاج على مستوى العالم، وخاصة في منطقة آسيا والمحيط الهادئ

- زيادة الطلب على سلاسل التوريد المتصلة والكفاءة التشغيلية عبر الصناعات التحويلية

- زيادة الاستعانة بمصادر خارجية للبرامج والخدمات، مما أدى إلى زيادة الطلب على نماذج Software+ Services MES

- يتوسع كبار اللاعبين في الصناعة (Siemens، وRockwell Automation، وHoneywell، وAVEVA، وDassault Systèmes، وSAP، وOracle، وGE Digital، وCritical Manufacturing) عالميًا من خلال الشراكات وتكامل الحلول.

أحدثت جائحة كوفيد-19 تغييرات كبيرة في صناعة أنظمة تنفيذ التصنيع، مما دفع الشركات المصنعة إلى تسريع المبادرات الرقمية، مثل Industry 4.0 Automation، من أجل مرونة العمليات وسرعتها. كشفت الأزمة عن نقاط الضعف والحرج في سلسلة التوريد وعمليات الإنتاج، مما سلط الضوء على الحاجة إلى تعزيز الاستجابة والضعف. عززت كل هذه العوامل الطلب على اعتماد MES حيث تسعى الشركات إلى إيجاد حلول أكثر مرونة وسهولة في التكامل لأنظمتها والتي تعمل على تحسين كفاءة العمليات.

تأثير الذكاء الاصطناعي التوليدي

الاستفادة من قدرات الذكاء الاصطناعي لتعزيز التحليلات التشغيلية

يُحدث الذكاء الاصطناعي التوليدي عبر الصناعة ثورة في كفاءة MES من خلال القدرات التنبؤية التي تساعد على تحسين عمليات الصيانة من خلال التحليلات التنبؤية وأتمتة عمليات اتخاذ القرار الحاسمة. من خلال تحليل كمية هائلة من بيانات التشغيل، الذكاء الاصطناعي التوليديتمكن الشركات المصنعة من توقع الاختناقات في الإنتاج. أدت الاستفادة من قدرات الذكاء الاصطناعي هذه إلى تحسين الكفاءة التشغيلية الشاملة وتحسين تخصيص الموارد. تسهل هذه التقنية إنشاء حلول MES قابلة للتكيف يسهل تعلمها والتدريب عليها بناءً على البيانات التاريخية، مما يضمن التحسين المستمر والابتكار.

اتجاهات السوق

Cloud MES والتعلم الآلي يشكلان اتجاه التحليلات المتقدمة

لقد تم اعتماد التكنولوجيا السحابية بشكل كبير عبر مؤسسات التصنيع، مع الاستفادة من المزايا، مثل مرونة التكامل، وقابلية التوسع في التخزين، وإمكانية الوصول إلى العديد من واجهات برمجة التطبيقات وبروتوكولات الاتصال. يمكن للمصنعين نشر نماذج التعلم الآلي (ML) بسرعة على MES السحابية التي تتيح مشاركة البيانات عبر المناطق الجغرافية والأقسام. هذه الميزات من MES تساعد في التدريب التعلم الآلي (ML)النماذج، مما يزيد من اعتماد الشركة المصنعة للتحليلات المتقدمة. وبالتالي، فإن الاستفادة من قدرات MES السحابية تساعد في تشكيل التحليلات المتقدمة وتنمية حجم السوق على المدى الطويل.

- على سبيل المثال، وفقًا لدراسة أجرتها شركة Forrester 2022، يمكن أن يؤدي الاستثمار الذي تقوم به إحدى المؤسسات في حل تنفيذ السحابة الصناعية إلى تحقيق 2.6 مليون دولار أمريكي بصافي القيمة الحالية، مما قد يفيد عائد الاستثمار (ROI) بنسبة 283% تقريبًا على مدى ثلاث سنوات.

- على سبيل المثال، في أبريل 2024، أعلنت شركة Microsoft Corporation، وهي شركة رائدة في توفير حلول البرمجيات، عن حل بيانات التصنيع في Microsoft Fabric الذي يستخدم استيعاب البيانات من بيانات مجال المصنع من خلال MES المستندة إلى السحابة. يتيح الحل للمستخدم تعظيم قيمة بيانات المصنع، والكشف عن الرؤى التشغيلية لتحسين الإنتاج.

ديناميكيات السوق

محركات السوق

قدرات إنترنت الأشياء وتكامل الصناعة 4.0 تدفع رقمنة التصنيع

دمج إنترنت الأشياء (IoT)في معدات MES هو تغيير قواعد اللعبة لهذه الصناعة. تقوم أجهزة استشعار وأجهزة الاستقبال الخاصة بإنترنت الأشياء المضمنة في الآلات ومعدات أرضية المتجر بتوليد بيانات في الوقت الفعلي توفر رؤى عميقة لعمليات الإنتاج. يؤدي اعتماد الصناعة 4.0 إلى تعزيز قدرات إنترنت الأشياء التي تدفع رقمنة أنظمة التصنيع المتصلة والذكية من خلال تحليلات البيانات الضخمة في الوقت الفعلي وتعزيز عملية صنع القرار. تعمل إمكانات إنترنت الأشياء هذه على دفع نمو سوق أنظمة تنفيذ التصنيع خلال فترة التنبؤ.

- على سبيل المثال، في أكتوبر 2023، قامت شركة Critical Manufacturing، وهي شركة تابعة لـ ASMPT ومزود رائد لحلول Industry 4.0، بعرض وظائف MES المتقدمة في SEMICON Europe. ويهدف هذا التقدم إلى دمج العمليات بسهولة، ودفع الرقمنة، وزيادة الإنتاجية، وتحسين تكنولوجيا المعلومات (IT) عبر سلسلة قيمة إنتاج أشباه الموصلات.

تحديات السوق

التكامل المعقد والتكلفة الأولية المرتفعة يعيقان اعتماد هذه التقنية

يعد تنفيذ MES عملية تحويلية لكل مؤسسة ومؤسسة تصنيعية. أحد التحديات الكبيرة التي تواجه تنفيذ MES هو دمج هذه الواجهة المعقدة مع أنظمة ERP وSCADA وPLC الحالية. تمتلك العديد من الشركات العاملة أنظمة قديمة يصعب التوفيق بينها وبين أنظمة تنفيذ التصنيع الحديثة. إذا كان التكامل ممكنًا، فهو معقد للغاية ومكلف ويستغرق وقتًا طويلاً بالنسبة للشركة المصنعة. وبالتالي، فإن مقاومة التغيير وعدم اعتماد المستخدم بسبب التعقيدات هي تحديات الصناعة الحديثة التي تعيق اعتماد MES بشكل كبير.

فرص السوق

الاستفادة من الرقمنة والرؤى العميقة في العمليات تؤدي إلى زيادة الفرص

تمثل MES التوازن التكنولوجي المثالي بين التحليلات الحديثة والصناعة 4.0، حيث تساعد البيانات الناتجة عن كل نظام IIoT في عملية التصنيع في الحصول على رؤى أعمق. يتم تخزين هذه البيانات داخل مستودعات البيانات بواسطة MES، مما يساعد في الحفاظ على الإنتاجية على المدى الطويل من خلال اتخاذ قرارات أكثر استنارة للشركات. وبالتالي، يستفيد اللاعبون البارزون في جميع أنحاء الصناعة من الفرص من خلال رقمنة أنظمة تخطيط موارد المؤسسات (ERP) التقليدية من خلال رؤى البيانات والتحليلات التي تساعد الشركات على اكتساب المزايا من خلال الإنتاجية التشغيلية والتحليلات التنبؤية والتنبؤ. وفرت هذه التطورات فرصًا للاعبين الرئيسيين لتعزيز حصتها في السوق لأنظمة تنفيذ التصنيع.

- على سبيل المثال، في أبريل 2023، أعلنت شركة Daneli، إحدى الشركات الرائدة في مجال تكامل التكنولوجيا، عن اتفاقية تعاون استراتيجي مع AWS لمساعدة الشركات المصنعة على نشر حلول التشغيل الآلي المدعومة بالكامل والتي تستوعب فحص الحالات الشاذة. ويهدف التعاون إلى تقديم حلول أتمتة شاملة للعملاء المشتركين، وتسخير قوة البيانات في الوقت الفعلي.

تحليل التجزئة

حسب نوع البائع

تؤدي عروض المنتجات المتنوعة والتكامل البسيط إلى تعزيز الأعمال بالنسبة إلى تكامل المؤسسات

بناءً على نوع البائع، يتم تصنيف السوق إلى سوق محض ومتكامل للمؤسسات.

يستحوذ القائمون على تكامل المؤسسات على أكبر حصة في السوق نظرًا لعروض منتجاتهم سهلة التكامل وبنية الأعمال المرنة التي تتكيف مع التخصيص لمحفظتهم وتضيف ميزة تنافسية على البائع الخالص. ومن المتوقع أن يهيمن هذا القطاع على السوق بحصة تبلغ 72.86% في عام 2026.

ومع ذلك، أظهر بائعو الألعاب الخالصة نموًا قويًا بمعدل نمو سنوي مركب من خلال تقديم عروض منتجات متنوعة في نظام MES البيئي الخاص بهم، مما أدى إلى تسريع نمو صناعة أنظمة تنفيذ التصنيع خلال الفترة المتوقعة. من المتوقع أن ينمو قطاع صناعة نظام تنفيذ التصنيع بمعدل نمو سنوي مركب قدره 15.40٪ خلال الفترة المتوقعة (2025-2032).

- على سبيل المثال، في مارس 2023، أعلنت شركة AVEVA، وهي شركة عالمية مزودة للبرمجيات الصناعية، عن انتقالها على مستوى محفظتها إلى نموذج قائم على الاشتراك. سيعمل نموذج الأعمال على تسريع الوصول إلى الحلول الحديثة والاحتياجات الديناميكية للعملاء، والتي تشمل مزيجًا من الحلول السحابية والمحلية والهجينة لتحسين دورة الحياة الصناعية.

حسب المكون

تؤدي زيادة عروض الدعم والارتباط على المدى الطويل إلى زيادة إيرادات الخدمة

بناءً على المكونات، يتم تصنيف القطاعات على أنها برمجيات وخدمات.

من المقرر أن ينمو قطاع الخدمات بشكل تدريجي، ليكتسب أكبر حصة في السوق حيث يقدم اللاعبون الرئيسيون، مثل GE Digital وSAP وغيرهم، دعمًا خدميًا طويل الأمد لابتكاراتهم المستمرة وقدرات الواقع الافتراضي. ومن المتوقع أن يهيمن هذا القطاع على السوق بحصة قدرها 57.87% في عام 2026.

وفي الوقت نفسه، يشهد قطاع برمجيات MES معدل نمو سنوي مركب قويًا بسبب المزايا الحاسمة، مثل الإنتاج المخصص لمنتجات مصممة خصيصًا تركز على تقديم إنتاجية عالية بسرعة وبأسعار معقولة. كل هذه العوامل هي المحركات الحيوية المحتملة لنمو السوق. من المرجح أن يسجل قطاع البرمجيات معدل نمو سنوي مركب كبير يبلغ 15.90٪ خلال الفترة المتوقعة (2025-2032).

- على سبيل المثال، تستفيد شركة GE Aviation، وهي شركة طيران بارزة، من قدرات GE Digital MES للحصول على رؤية أعمق لعملياتها من خلال مساعدة المصانع على زيادة إنتاجيتها بنسبة 1.95% في عام 2023. كما تحسن تسليمها في الوقت المحدد بمقدار 10 نقاط مقارنة بخط الأساس في العام الماضي.

عن طريق النشر

تعزيز قدرات MES والمخاوف المتعلقة بأمن البيانات ودعم النشر داخل الشركة

بناءً على النشر، يتم تصنيفها أيضًا على أنها محلية وسحابية ومختلطة.

لا تزال الفئة المحلية سائدة وتتمتع بأكبر حصة في السوق، وتهيمن على قطاع النشر. إنه مفضل للغاية في شركات التصنيع التقليدية شديدة التنظيم التي تسعى إلى حل محلي لتحسين قدرات MES والمزيد لتعزيز أمان البيانات. ومن المتوقع أن يستحوذ هذا القطاع على 46.37% من حصة السوق في عام 2026.

بينما يشهد القطاع المحلي نموًا أبطأ بسبب التفضيل المتزايد للحلول السحابية. يُظهر نشر السحابة أعلى معدل نمو سنوي مركب يكتسب اعتماداً أعلى نظرًا لقابلية التوسع، وانخفاض التكلفة الأولية، وسهولة الترتيبات عن بُعد. سوف ينمو هذا القطاع بمعدل نمو سنوي مركب كبير يبلغ 16.00٪ خلال الفترة المتوقعة (2025-2032).

يكتسب قطاع الحلول الهجينة المزيد من الجاذبية نظرًا لمرونته وعروض المنتجات المتوازنة.

حسب الصناعة

[نجكسلفنووسل]

نمو قطاع السيارات الكهربائية والحاجة إلى تحسين العمليات يدفعان نمو قطاع السيارات

يتم تصنيف قطاع الصناعة أيضًا إلى الفئات التالية: النفط والغاز، والسيارات، وتجهيز الأغذية، والرعاية الصحية والأدوية، والإلكترونياتأشباه الموصلاتوغيرها (المعادن والتعدين وغيرها).

من المتوقع أن تشهد صناعة السيارات أعلى مستويات النمو، وتحقق أعلى معدل نمو سنوي مركب بسبب توسيع الإمكانيات والمنافسة في السيارات الكهربائية الحديثة في العصر الجديد. تستخدم صناعة السيارات MES لإدارة العمليات وإدارة المعلومات وبوابات التكامل لمختلف المصانع. تساعد هذه الإمكانات الحديثة على تحسين تحسين خط العملية، مما يؤدي إلى زيادة إنتاجية الإنتاج. استحوذ القطاع على 28.16٪ من حصة السوق في عام 2026.

صناعة الإلكترونيات وأشباه الموصلات تُظهر نموًا تدريجيًا بمعدل نمو سنوي مركب بسبب زيادة اعتماد الذكاء الاصطناعي عبر الإلكترونيات وشرائح أشباه الموصلات. يركز مصنعو المكونات الإلكترونية على دمج حلول MES المتقدمة لمعالجة اختناقات سلسلة التوريد وعمليات خط المعالجة السلسة.

من المقرر أن تعرض صناعة الرعاية الصحية والأدوية معدل نمو سنوي مركب ثابت حيث تركز شركات الأدوية والأدوية على تطوير خطوط معالجة آلية لتقليل وقت إنتاج الأدوية والأجهزة الطبية من خلال التصنيع المتقدم المتكامل مع MES.

يعد النفط والغاز صناعة أساسية أخرى تستخدم قدرات MES لتقليل مخاطر خسارة رأس المال من خلال نظام أكثر تحسينًا لإدارة المخزون وتحليلات سلسلة التوريد.

من المتوقع أن تشهد قطاعات تصنيع الأغذية والقطاعات الأخرى نموًا كبيرًا بسبب العدد المتزايد من شركات تصنيع الأغذية والأغذية المعبأة. وتطالب هذه الشركات بخطوط معالجة أكثر تجهيزًا تركز على الاستدامة والحد الأدنى من الهدر.

التصنيع وأنظمة التنفيذ والتوقعات الإقليمية للسوق

من الناحية الإقليمية، يتم تصنيف السوق إلى أوروبا وآسيا والمحيط الهادئ وأمريكا الجنوبية وأمريكا الشمالية والشرق الأوسط وأفريقيا.

آسيا والمحيط الهادئ

[نجفكفكيفق]

في عام 2025، حققت منطقة آسيا والمحيط الهادئ 4.96 مليار دولار أمريكي، مما ساهم بنسبة 30.00٪ من إيرادات السوق العالمية، ومن المتوقع أن ينمو إلى 5.65 مليار دولار أمريكي في عام 2026. وتتصدر المنطقة حصة سوق أنظمة تنفيذ التصنيع مع نمو هائل بسبب التصنيع السريع في المناطق شبه الحضرية والحضرية، مما يتطلب تحديث وحدات الإنتاج. كما أن زيادة الاستثمارات الأجنبية المباشرة (FDI) تراجعت بسبب ارتفاع استهلاك المواد الاستهلاكية وتزايد فائض الدخل مما يعزز نمو سوق أنظمة تنفيذ التصنيع. ومن المتوقع أن تكسب صناعة نظام تنفيذ التصنيع في الهند 0.59 مليار دولار أمريكي في عام 2026، بينما من المتوقع أن تصل اليابان إلى 0.83 مليار دولار أمريكي في نفس العام.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

تشهد صناعة أنظمة تنفيذ التصنيع في الصين نموًا مرتفعًا، حيث استحوذت على أكبر حصة سوقية في منطقة آسيا والمحيط الهادئ نظرًا لهيمنتها على الإنتاج الصناعي، الأمر الذي يتطلب بيانات الإنتاج في الوقت الفعلي للتحليلات المتقدمة لتحسين تعقيد الأعمال وإدارة العمليات لتعزيز نمو السوق على المدى الطويل. وتشهد الهند نمواً تدريجياً وتعزز الاستثمار الأجنبي المباشر والتنمية الصناعية، مما يساعد السوق على النمو. ومع ذلك، لوحظ أن اليابان وكوريا الجنوبية وبقية دول آسيا والمحيط الهادئ تنمو بشكل ملحوظ، مدعومة بالاستثمارات المتزايدة من قبل الشركات الصغيرة والمتوسطة الحجم (SMEs) في ترقية MES السحابية والتحليلات المتقدمة. ومن المتوقع أن تمتلك الصين 3.45 مليار دولار أمريكي في عام 2026.

أمريكا الشمالية

استحوذت منطقة أمريكا الشمالية على 27.60% من السوق العالمية في عام 2025، وحققت إيرادات بقيمة 4.57 مليار دولار أمريكي، ومن المتوقع أن تصل إلى 5.15 مليار دولار أمريكي في عام 2026. وستشهد صناعة أنظمة تنفيذ التصنيع في أمريكا الشمالية نموًا تدريجيًا، وستحتفظ بحصة سوقية كبيرة بسبب قدراتها البحثية المتقدمة والطلب على هندسة البيانات المتقدمة لتحسين قدرات الإنتاج والتصنيع. تدعم شراكات التكنولوجيا الطلب على التكنولوجيا لتعزيز قدرات التصنيع، مثل إدارة المنتجات، وإدارة العمليات، وإدارة سلسلة التوريد. من المرجح أن تبلغ قيمة صناعة نظام تنفيذ التصنيع في الولايات المتحدة 3.71 مليار دولار أمريكي في عام 2026.

أمريكا الجنوبية

ستعمل صناعة أنظمة تنفيذ التصنيع في أمريكا الجنوبية على تعزيز النمو الراكد بسبب الاستثمار المستقر في مرافق التصنيع وتجهيز الأغذية الجديدة التي تلبي الطلب المحلي وتدعم تنفيذ أنظمة تنفيذ التصنيع على المدى الطويل.

أوروبا وأمريكا اللاتينية

حافظت أوروبا على حضور قوي في السوق العالمية، حيث وصلت إلى 4.48 مليار دولار أمريكي في عام 2025، وهو ما يمثل حصة 27.00٪، ومن المتوقع أن تصل إلى 4.98 مليار دولار أمريكي في عام 2026. ومن المقرر أن تظهر المنطقة نموًا مطردًا بسبب تركيز الشركات المصنعة والمنظمات على تعزيز التصنيع الأكثر استدامة بمساعدة أنظمة تنفيذ التصنيع المتقدمة، والتي تعد المحركات الرئيسية للسوق. من المقرر أن تبلغ قيمة صناعة أنظمة تنفيذ التصنيع في المملكة المتحدة 1.33 مليار دولار أمريكي في عام 2026. وتستخدم دول مثل ألمانيا وإيطاليا والمملكة المتحدة وغيرها قدرات MES لتوسيع نطاق تحسين الإنتاج وإدارة العمليات خلال الفترة المتوقعة. تقدر قيمة صناعة نظام تنفيذ التصنيع في ألمانيا بـ 1.50 مليار دولار أمريكي في عام 2026، بينما من المتوقع أن تنمو فرنسا بقيمة 0.71 مليار دولار أمريكي في عام 2025. وحقق سوق أمريكا اللاتينية 1.23 مليار دولار أمريكي في عام 2025، وهو ما يمثل 7.40٪ من مشهد السوق العالمية، ومن المتوقع أن يصل إلى 1.36 مليار دولار أمريكي في عام 2026.

الشرق الأوسط وأفريقيا

سجلت منطقة الشرق الأوسط وأفريقيا حجم سوق قدره 1.33 مليار دولار أمريكي في عام 2025، لتستحوذ على 8.00% من حصة السوق العالمية، ومن المتوقع أن تصل إلى 1.47 مليار دولار أمريكي في عام 2026. ويؤكد المصنعون في الشرق الأوسط وأفريقيا على تطبيق MES لتحديث التصنيع وتطوير مرافق الإنتاج الخاصة بهم. يمكن أن تفيد عمليات التكامل هذه حالة عدم اليقين الاقتصادي لدى الشركة المصنعة من خلال إدارة سلسلة التوريد والعمليات بشكل أفضل. ومن المتوقع أن تصل قيمة صناعة أنظمة تنفيذ التصنيع في دول مجلس التعاون الخليجي إلى 0.82 مليار دولار أمريكي في عام 2025.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

يركز اللاعبون الرئيسيون على إضافة تقنيات متقدمة إلى مجموعة المنتجات

تعد التقنيات المتقدمة والابتكار المستمر لتوسيع قدرات أنظمة تنفيذ التصنيع من الاهتمامات الحاسمة للاعبين. يحاول العديد من اللاعبين توسيع عروض منتجاتهم من خلال مزيج منتجات أكثر شمولاً وأكثر مرونة ويساعد المستهلكين على الانتقال من تقنية MES التقليدية إلى MES المتقدمة. تساعد استراتيجيات السوق هذه الشركات على توسيع نطاق وصولها إلى السوق خلال فترة طويلة.

- على سبيل المثال، في أكتوبر 2023، أطلقت AVEVA، وهي مزود عالمي للبرمجيات الصناعية، AVEVA Advanced Analytics للمساعدة في تعزيز كفاءة التشغيل وتلبية مؤشرات الأداء الرئيسية للاستدامة الديناميكية. لا يتيح البرنامج المستند إلى السحابة أي برنامج تعليمات برمجية كحل خدمة، مما يوفر رؤى قابلة للتنفيذ بناءً على بيانات عمليات الصناعة. تعتمد التحليلات المتقدمة على المزايا المجمعة لكل من مركز بيانات AVEVA وأنظمة PI.

أفضل المنافسين في سوق أنظمة تنفيذ التصنيع

تعد GE Digital وRockwell Automation وSiemens وSAP وABB من أبرز اللاعبين في السوق. إن سوق أنظمة تنفيذ التصنيع العالمية مجزأة إلى حد ما، حيث يمثل أكبر 5 لاعبين حوالي 21-23% من حصة السوق.

أفضل شركات أنظمة تنفيذ التصنيع التي تم تحليلها:

- سيمنز ايه جي(ألمانيا)

- روكويل أتمتة(نحن.)

- شركة هانيويل الدولية(نحن.)

- أفيفا (شنايدر إلكتريك) (فرنسا)

- شركة داسو سيستيمز (فرنسا)

- ساب SE (ألمانيا)

- جي ديجيتال(نحن.)

- التصنيع الحرج (البرتغال)

- إنفور إم إي إس (الولايات المتحدة)

- شركة أوراكل (الولايات المتحدة)

- ميتسوبيشي إلكتريك (اليابان)

- شركة إيمرسون للكهرباء (الولايات المتحدة)

- حلول برمجيات ECI (الولايات المتحدة)

- أبتيان (الولايات المتحدة)

- IFS AB (السويد)

- شركة أوراكل (الولايات المتحدة)

- شركة QAD (الولايات المتحدة)

- MES Solutions GmbH (ألمانيا)

- 42Q شركة سانمينا (اليابان)

- آيباسيت (الولايات المتحدة)

التطورات الصناعية الرئيسية:

- يوليو 2024:دخلت شركة Critical Manufacturing، وهي شركة رائدة في توفير أنظمة تنفيذ التصنيع، في شراكة مع Loftware، وهي شركة رائدة في مجال وضع العلامات وإدارة الأعمال الفنية القائمة على السحابة. وتهدف الشراكة إلى جلب الخبرة، ووضع معيار جديد لدمج وضع العلامات مع MES، وتقديم حلول وافرة توفر إنتاجية وجودة محسنة وتقلل من الأخطاء.

- يونيو 2024:أعلنت شركة Critical Manufacturing، وهي إحدى وحدات ASMPT، عن تحالف استراتيجي موسع مع RoviSys لتوسيع تعاون الشركة ليشمل جنوب شرق آسيا وتايوان واليابان. تعتبر الشركة RoviSys شركة قادرة على تكامل الأنظمة، مما يدل على خبرتها في نشر MES للتصنيع الحرج بنجاح للعملاء.

- أكتوبر 2023:أعلنت شركة AVEVA، الشركة الرائدة في مجال MES الصناعية، عن تعاون استراتيجي مع Microsoft من شأنه تعزيز منصات تكامل البيانات الخاصة بالشركة مع الذكاء الاصطناعي. تتعاون الشركات لتنظيم البيانات من مجالات مختلفة لتوسيع تطبيقات الذكاء الاصطناعي ومبادرات البرامج الخضراء.

- سبتمبر 2023:عقدت Rockwell Automation شراكة مع BIC لدفع التحول الرقمي من خلال توحيد عملية الإنتاج من خلال تنفيذ حل PLEX MES كمشروع تجريبي في منشأة إنتاج BIC واحدة. ومن خلال الاستفادة من قدرات PLEX، تعمل BIC على توحيد العمليات والأنظمة غير الورقية.

- يوليو 2023:أعلنت شركة Critical Manufacturing، وهي شركة بارزة في مجال توفير البرمجيات الصناعية، عن توسعها إلى المكسيك لتشغيل مواقع متعددة ولتعزيز حضورها في أمريكا اللاتينية. وقد اعترف التصنيع النقدي بالاتجاه المتزايد لإنشاء مرافق الإنتاج. ولتلبية هذا الطلب المتزايد، حددت فرصة لتقديم دعم كبير وتعزيز شراكات أقوى للنمو في هذه المنطقة.

تغطية التقرير

يقدم التقرير تحليلاً مفصلاً للسوق ويركز على الجوانب المهمة مثل الشركات الرائدة وأنواع المنتجات/الخدمات وتطبيقات المنتجات الرائدة. بالإضافة إلى ذلك، يقدم التقرير نظرة ثاقبة لاتجاهات السوق ويسلط الضوء على تطورات الصناعة الحيوية. بالإضافة إلى العوامل المذكورة أعلاه، يشمل التقرير عدة عوامل ساهمت في نمو السوق في السنوات الأخيرة.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير وتقسيمه

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب 14.9% من 2026 إلى 2034 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم |

حسب نوع البائع والمكون والصناعة والمنطقة |

|

التقسيم |

حسب نوع البائع

حسب المكون

عن طريق النشر

حسب الصناعة

حسب المنطقة

|

|

اللاعبين الرئيسيين في السوق الموضحين في التقرير |

Siemens AG (ألمانيا)، Rockwell Automation (الولايات المتحدة)، Honeywell International Inc. (الولايات المتحدة)، Aveva (Schneider Electric) (فرنسا)، Dassault Systèmes (فرنسا)، SAP SE (ألمانيا)، GE Digital (الولايات المتحدة)، Critical Manufacturing (البرتغال)، Infor MES (الولايات المتحدة)، وOracle Corporation (الولايات المتحدة). |

الأسئلة الشائعة

ومن المتوقع أن يصل حجم السوق إلى 56.65 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت قيمة السوق 16.57 مليار دولار أمريكي.

من المتوقع أن ينمو السوق بمعدل نمو سنوي مركب قدره 14.9٪ خلال الفترة المتوقعة.

ومن المتوقع أن يقود قطاع الخدمات السوق.

تعمل إمكانات إنترنت الأشياء وتكامل الصناعة 4.0 على دفع رقمنة التصنيع، وهي العوامل الرئيسية التي تدفع نمو السوق.

تعد شركات Siemens AG، وRockwell Automation، وHoneywell International Inc.، وAveva (Schneider Electric)، وDassault Systèmes، وSAP SE، وGE Digital، وCritical Manufacturing، وInfor MES، وOracle Corporation من أفضل اللاعبين في السوق.

ومن المتوقع أن تستحوذ منطقة آسيا والمحيط الهادئ على أعلى حصة في السوق.

حسب الصناعة، من المتوقع أن ينمو قطاع السيارات بأعلى معدل نمو سنوي مركب خلال الفترة المتوقعة.

- 2021-2034

- 2025

- 2021-2024

- 180

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة