حجم سوق إدارة البيانات الرئيسية، وتحليل الأسهم والصناعة، حسب النشر (السحابة والمحلية)، حسب نوع المؤسسة (المؤسسات الكبيرة والشركات الصغيرة والمتوسطة)، حسب الصناعة (BFSI، تكنولوجيا المعلومات والاتصالات، التصنيع، الرعاية الصحية، البيع بالتجزئة والتجارة الإلكترونية، وغيرها)، والتوقعات الإقليمية، 2026-2034

حجم سوق إدارة البيانات الرئيسية والتوقعات المستقبلية

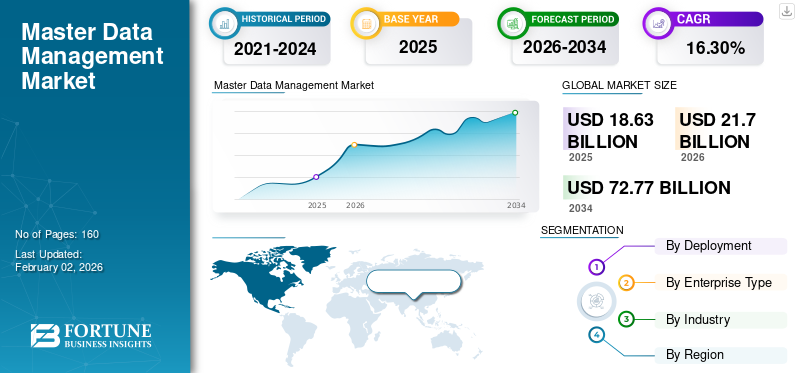

بلغت قيمة سوق إدارة البيانات الرئيسية العالمية 18.63 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تنمو من 21.70 مليار دولار أمريكي في عام 2026 إلى 72.77 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 16.30٪ خلال الفترة المتوقعة. سيطرت أمريكا الشمالية على سوق إدارة البيانات الرئيسية بحصة سوقية بلغت 37.40% في عام 2025.

تعد إدارة البيانات الرئيسية بمثابة نهج شامل تستخدمه الشركات لتوحيد وتحديد وإدارة أصول البيانات الهامة الخاصة بها عبر أنظمة مختلفة. وهذا يساعد في ضمان اتساق البيانات ودقتها وسهولة الوصول إليها. تلعب دورا هاما في تحليلات البيانات والحوكمة، مما يسمح باتخاذ قرارات مستنيرة.

ينمو السوق بشكل كبير بسبب الطفرة في التقنيات الرقمية والاعتماد على الرؤى المستندة إلى البيانات لاتخاذ القرار. علاوة على ذلك، فإن احتياجات الامتثال التنظيمي والطلب على تكامل البيانات السلس عبر مختلف الأنظمة المحلية والسحابية تعمل أيضًا على تعزيز توسع السوق عالميًا.

يقوم اللاعبون الرئيسيون البارزون في السوق بما في ذلك Informatica وIBM Corporation وSAP SE وOracle Corporation وStibo Systems وغيرهم بدمج الاستراتيجيات بما في ذلك برامج إدارة البيانات الرئيسية المستندة إلى السحابة والأتمتة المدعومة بالذكاء الاصطناعي والتعاون الاستراتيجي لتحسين عروض منتجاتهم.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

النقاط الرئيسية لسوق إدارة البيانات الرئيسية

- حجم السوق عام 2025: 18.63 مليار دولار أمريكي

- حجم السوق عام 2026: 21.70 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 72.77 مليار دولار أمريكي

- معدل النمو السنوي المركب: 16.30% من 2026 إلى 2034

- سيطرت أمريكا الشمالية على سوق إدارة البيانات الرئيسية بحصة بلغت 37.40% في عام 2025.

- ومن المتوقع أن يستحوذ قطاع صناعة تكنولوجيا المعلومات والاتصالات على أكبر حصة سوقية بنسبة 26.32% في عام 2026.

- ومن المتوقع أن يتصدر قطاع المؤسسات الكبيرة بحصة 62.22% في عام 2026.

أمريكا الشمالية

استحوذت أمريكا الشمالية على حصة سوقية تبلغ 37.40٪ في عام 2025، بقيمة 6.97 مليار دولار أمريكي، ومن المتوقع أن تصل إلى 7.96 مليار دولار أمريكي في عام 2026.

آسيا والمحيط الهادئ

واستحوذت أوروبا على 22.60% من السوق العالمية في عام 2025، بقيمة تقدر بـ 4.2 مليار دولار أمريكي، وترتفع إلى 4.81 مليار دولار أمريكي في عام 2026.

آسيا والمحيط الهادئ

مثلت منطقة آسيا والمحيط الهادئ 28.00٪ من الإيرادات العالمية في عام 2025، حيث وصلت إلى 5.22 مليار دولار أمريكي ومن المتوقع أن تنمو إلى 6.31 مليار دولار أمريكي في عام 2026.

نحن.

قاد السوق الأمريكي الإيرادات العالمية بقيمة 4.98 مليار دولار أمريكي في عام 2025، مدعومًا بالاعتماد القوي للمؤسسات لحلول إدارة البيانات.

اليابان

اليابان من المتوقع أن يصل السوق إلى 1.23 مليار دولار أمريكي بحلول عام 2026، مدفوعًا بزيادة مبادرات التحول الرقمي عبر الصناعات.

اقرأ المزيد

تأثير الذكاء الاصطناعي التوليدي

يؤدي الاعتماد المتزايد للذكاء الاصطناعي التوليدي على البيانات المُدارة وعالية الجودة إلى نمو السوق

الذكاء الاصطناعي التوليدي الاعتماد على البيانات المنظمة وعالية الجودة يدفع نمو السوق بشكل عام. لتجنب قيام النماذج اللغوية الكبيرة بتوليد رؤى غير صحيحة أو خاطئة، تحتاج الشركات إلى ربطها بمصدر موثوق ومفرد للبيانات الرئيسية. أدى هذا إلى ظهور الحاجة إلى إدارة البيانات الرئيسية بدءًا من غرض المكتب الخلفي وحتى أداة تمكين الذكاء الاصطناعي الاستراتيجي.

بالإضافة إلى ذلك، يعمل الذكاء الاصطناعي التوليدي أيضًا على زيادة الطلب على إدارة البيانات الرئيسية حيث يقوم بأتمتة مطابقة البيانات والإشراف عليها، وبالتالي تحسين الكفاءة التشغيلية وضمان دقة البيانات. تساعد هذه التقنية الشركات في تلبية احتياجات الذكاء الاصطناعي المتقدمة ومتطلبات الامتثال.

ديناميكيات السوق

محركات السوق

يؤدي الاعتماد المتزايد للتحول الرقمي والهجرة السحابية إلى تطوير السوق

يؤدي الاعتماد المتزايد للتقنيات الرقمية المبتكرة والهجرة السحابية إلى دفع نمو سوق إدارة البيانات الرئيسية بشكل كبير. مع تحرك الشركات نحو تحديث أنظمة تخطيط موارد المؤسسات (ERP) وإدارة علاقات العملاء (CRM)، فإنها تواجه تحديات في إدارة مصادر البيانات الموزعة والواسعة. وهذا يخلق طلبًا قويًا على مصادر البيانات المتسقة والمفردة التي تساعد في ضمان الموثوقية والدقة والتكامل السلس عبر الأنظمة المختلفة.

بالإضافة إلى ذلك، تساعد إدارة البيانات الرئيسية في الجمع بين بيانات المنتج والعملاء والموردين، مما يسمح بتحسين الكفاءة التشغيلية والرؤى في الوقت الفعلي. توفر إدارة البيانات الرئيسية المستندة إلى السحابة مزيدًا من المرونة وقابلية التوسع، مما يمكّن الشركات من التعامل مع بياناتها عبر البيئات المختلطة بكفاءة. وبالمثل، تتبنى الشركات أيضًا إدارة البيانات الرئيسية لتعزيز استراتيجياتها الرقمية والحفاظ على الحوكمة في مشهد تكنولوجيا المعلومات المتنامي.

قيود السوق

ارتفاع الاستثمار الأولي يعيق نمو السوق

ومن القيود الرئيسية التي تواجه السوق زيادة الاستثمار الأولي للتنفيذ. يتطلب إنشاء إطار عمل قوي لإدارة البيانات الرئيسية تكاليف كبيرة تتماشى مع ترخيص البرامج وتكامل البيانات والنمذجة والصيانة في الوقت الفعلي.

علاوة على ذلك، تحتاج الشركات أيضًا إلى الاستثمار في القوى العاملة البشرية الماهرة لإدارة ومراقبة جودة البيانات، مما يؤدي إلى زيادة النفقات التشغيلية. بالنسبة للشركات الصغيرة والمتوسطة الحجم على وجه الخصوص، فإن هذه التكاليف الأولية تجعل الحصول على عائد على الاستثمار أمرًا صعبًا للغاية. ويزيد تعقيد دمج هذه الأطر مع الأنظمة الحالية من العبء الفني والمالي.

فرص السوق

توفر مسرعات عائد الاستثمار المجمعة فرص نمو مربحة

توفر مسرعات العائد على الاستثمار المجمعة فرصة كبيرة لنمو السوق. تتضمن هذه المسرعات أدلة التشغيل ومؤشرات الأداء الرئيسية المعدة مسبقًا والمعايير المرجعية، مما يسمح للشركات بالحصول على تنفيذ سريع ووقت للتقييم وخفض التكاليف من خلال حلول إدارة البيانات الرئيسية. ومن خلال أطر عمل موحدة، تعمل هذه الشركات على تبسيط عمليات تكامل البيانات والحوكمة المعقدة، مما يجعل اعتمادها في متناول الشركات الصغيرة والمتوسطة الحجم.

يستفيد البائعون المختلفون من ميزة هذه المسرعات لتمييز أنفسهم من خلال دورات نشر أسرع ونتائج أعمال قابلة للقياس. نظرًا لأن المؤسسات تطالب بسرعة بعائد الاستثمار والسرعة في إدارة البيانات، فإن وجود هذه الحلول التي تم تكوينها مسبقًا يعزز رضا العملاء ويزيد من معدل اعتمادها.

اتجاهات سوق إدارة البيانات الرئيسية

برزت الشعبية المتزايدة لإدارة البيانات الرئيسية المعززة بالذكاء الاصطناعي باعتبارها اتجاهًا بارزًا في السوق

يتمثل أحد الاتجاهات الرئيسية التي تعيد تشكيل السوق في الاعتماد المتزايد على الحلول القائمة على الذكاء الاصطناعي والتي تعمل على تحسين دقة البيانات والأتمتة والحوكمة. التعلم الآلي تُستخدم الخوارزميات على نطاق واسع لمطابقة الكيانات، مما يمكّن الشركات من التعرف تلقائيًا على السجلات المكررة ودمجها عبر الأنظمة.

وبالتالي، تحدد نماذج البقاء القائمة على الذكاء الاصطناعي مصادر البيانات الموثوقة للغاية لتوليد مصدر واحد للحقيقة. يساعد اكتشاف الحالات الشاذة استنادًا إلى التعلم الآلي في الكشف عن الأخطاء والتناقضات في الوقت الفعلي وتحسين موثوقية البيانات.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

تحليل التجزئة

عن طريق النشر

نمو الطلب على إدارة البيانات الرئيسية القابلة للتطوير والفعالة من حيث التكلفة يعزز نمو قطاع السحابة

بناءً على النشر، يتم تقسيم السوق إلى سحابية ومحلية.

من المتوقع أن يهيمن قطاع النشر السحابي على سوق إدارة البيانات الرئيسية، حيث سيمثل 76.91% من حصة السوق العالمية في عام 2026. كما حقق هذا القطاع أعلى معدل نمو سنوي مركب بنسبة 18.75% في عام 2024. ويعزى هذا النمو إلى الطلب المتزايد على حلول MDM القابلة للتطوير والفعالة من حيث التكلفة والمتكاملة بسهولة لدعم إدارة البيانات في الوقت الفعلي عبر البيئات الهجينة والمتعددة السحابية. بالإضافة إلى ذلك، التكامل السريع ل ادارة العلاقات معتعمل منصات MDM القائمة على توفير المرونة وتقليل التكاليف الأولية والتكامل السلس مع الأنظمة البيئية السحابية للمؤسسات على تعزيز نمو القطاع.

حسب نوع المؤسسة

أدت الحاجة المتزايدة للتعامل مع البيانات المعقدة والكبيرة الحجم إلى نمو قطاع المؤسسات الكبيرة

وينقسم السوق إلى مؤسسات كبيرة وشركات صغيرة ومتوسطة الحجم، حسب نوع المؤسسة.

من المتوقع أن يتصدر قطاع المؤسسات الكبيرة حسب نوع المؤسسة، حيث سيساهم بنسبة 62.22% على مستوى العالم في عام 2026. ويعود هذا النمو إلى الحاجة إلى التعامل مع البيانات الكبيرة والمعقدة من قبل المؤسسات الكبيرة عبر مناطق جغرافية ومجالات مختلفة. وهذا يدفع أيضًا إلى الحاجة إلى إطار عمل شامل لإدارة البيانات الرئيسية للامتثال والحوكمة.

ونتيجة لذلك، حقق قطاع الشركات الصغيرة والمتوسطة أعلى معدل نمو سنوي مركب بلغ 19.48٪ في عام 2024. وتطالب الشركات الصغيرة بجودة بيانات محسنة وتبسيط العمليات مع الحاجة إلى الاستثمار في تكاليف البنية التحتية المرتفعة. وهذا يعزز اعتماد حلول إدارة البيانات الرئيسية القائمة على السحابة والتي يمكن الوصول إليها بسهولة وبأسعار معقولة.

حسب الصناعة

أدى توليد البيانات على نطاق واسع من مصادر متصلة مختلفة إلى تعزيز نمو قطاع تكنولوجيا المعلومات والاتصالات

بناءً على الصناعة، ينقسم السوق إلى BFSI، وتكنولوجيا المعلومات والاتصالات، والتصنيع، والرعاية الصحية، وتجارة التجزئة والتجارة الإلكترونية، وغيرها.

سيظل قطاع صناعة تكنولوجيا المعلومات والاتصالات أكبر فئة للاستخدام النهائي، حيث سيتم قبوله بنسبة 26.32٪ من حصة السوق العالمية في عام 2026. ويعود هذا النمو إلى توليد البيانات على نطاق واسع من مختلف الأجهزة والعملاء والخدمات المتصلة. تتطلب هذه البيانات التي تم إنشاؤها حلاً قويًا لإدارة البيانات الرئيسية الذي يساعد في اتساق البيانات والكفاءة التشغيلية.

من ناحية أخرى، حقق قطاع البيع بالتجزئة والتجارة الإلكترونية أعلى معدل نمو سنوي مركب بنسبة 20.37٪ في عام 2024. وتتزايد شعبية البيع بالتجزئة عبر القنوات الشاملة، مما يتطلب رؤية واحدة وفي الوقت الفعلي للعملاء والمنتجات. وهذا من شأنه تمكين التخصيص وخفض العائدات وتحسين المخزون بشكل فعال، مما يؤدي إلى نمو هذا القطاع.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

التوقعات الإقليمية لسوق إدارة البيانات الرئيسية

جغرافيا يتم تقسيم السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا الجنوبية والشرق الأوسط وأفريقيا.

أمريكا الشمالية

North America Master Data Management Market Size, 2025 (USD billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

بلغت قيمة سوق أمريكا الشمالية 6.97 مليار دولار أمريكي في عام 2025، مستحوذة على 37.40% من الإيرادات العالمية، ومن المتوقع أن تصل إلى 7.96 مليار دولار أمريكي في عام 2026، ويرجع ذلك إلى زيادة اعتماد هذه المنصات عبر المؤسسات الكبيرة. علاوة على ذلك، فإن التفويضات الحكومية القوية، ووجود كبار موردي إدارة البيانات الرئيسية وتكنولوجيا المعلومات المتقدمة أو البنية التحتية السحابية في جميع أنحاء الولايات المتحدة، كلها عوامل تدفع نمو السوق الإقليمية. وتتصدر الولايات المتحدة سوق أمريكا الشمالية بحصة إيرادات متوقعة تبلغ 4.98 مليار دولار أمريكي في عام 2025.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

أوروبا

في عام 2025، استحوذت أوروبا على 22.60٪ من السوق العالمية، لتصل قيمتها إلى 4.2 مليار دولار أمريكي، ومن المتوقع أن تنمو إلى 4.81 مليار دولار أمريكي في عام 2026. ويُعزى ذلك إلى التحول الرقمي المتزايد عبر الصناعات بما في ذلك البيع بالتجزئة والتمويل والتصنيع و اتصالات. بالإضافة إلى ذلك، فإن التركيز المتزايد للشركات على جودة البيانات والتكامل والتحليلات في جميع أنحاء المملكة المتحدة وفرنسا ودول أخرى يعزز نمو السوق. ومن المتوقع أن يصل سوق المملكة المتحدة إلى 0.92 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق ألمانيا إلى 0.90 مليار دولار أمريكي بحلول عام 2026.

آسيا والمحيط الهادئ

وصل السوق في منطقة آسيا والمحيط الهادئ إلى 5.22 مليار دولار أمريكي في عام 2025، وهو ما يمثل 28.00٪ من إجمالي إيرادات السوق، ومن المتوقع أن يصل إلى 6.31 مليار دولار أمريكي في عام 2026. ويرجع هذا النمو إلى الرقمنة المتزايدة بسبب التوسعات، والتجارة الإلكترونية، ودفع الحكومة لحوكمة البيانات، واعتماد المنصات السحابية عبر مختلف المؤسسات والشركات الصغيرة والمتوسطة. وهذا يميل إلى تعزيز الطلب على حلول إدارة البيانات الرئيسية. ومن المتوقع أن يصل سوق اليابان إلى 1.23 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل السوق الصيني إلى 1.28 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق الهند إلى 0.90 مليار دولار أمريكي بحلول عام 2026.

أمريكا الجنوبية والشرق الأوسط وأفريقيا

في عام 2025، بلغ سوق الشرق الأوسط وأفريقيا 1.24 مليار دولار أمريكي، وهو ما يمثل 6.70٪ من الطلب العالمي، ومن المتوقع أن ينمو إلى 1.47 مليار دولار أمريكي في عام 2026. وتنمو أسواق أمريكا الجنوبية والشرق الأوسط وأفريقيا بحصة متوقعة تبلغ 0.98 مليار دولار أمريكي و1.24 مليار دولار أمريكي على التوالي في عام 2025. ويرجع هذا النمو إلى تحديث القطاع العام والتحول الرقمي الحكومي، لا سيما في جميع أنحاء المملكة العربية السعودية. والإمارات العربية المتحدة. ومن المتوقع أن تبلغ حصة دول مجلس التعاون الخليجي 0.39 مليار دولار أمريكي بحلول عام 2025. وحافظت أمريكا اللاتينية على حضور قوي في السوق العالمية، لتصل إلى 0.98 مليار دولار أمريكي في عام 2025، وهو ما يمثل حصة 5.30٪، ومن المتوقع أن تصل إلى 1.15 مليار دولار أمريكي في عام 2026.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

يؤدي التركيز المتزايد للاعبين الرئيسيين على الابتكار والإصدارات الجديدة إلى سيطرتهم على مراكز السوق

تتميز صناعة إدارة البيانات الرئيسية العالمية بوجود مؤسسات مختلفة كبيرة الحجم تحافظ على حضورها القوي من خلال القدرات على مستوى المؤسسة ومجموعة المنتجات الواسعة. عدد قليل من اللاعبين الرئيسيين العاملين في السوق هم Informatica وIBM Corporation وSAP SE وOracle Corporation وStibo Systems وTIBCO Software, Inc. وReltio وSemarchy وAtaccama وغيرها.

قائمة الشركات الرئيسية لإدارة البيانات:

- إنفورماتيكا (نحن.)

- شركة آي بي إم (نحن.)

- ساب سي (ألمانيا)

- شركة أوراكل (الولايات المتحدة)

- أنظمة ستيبو (الدنمارك)

- TIBCO Software, Inc. (الولايات المتحدة)

- ريلتيو (الولايات المتحدة)

- سيمارشي (فرنسا)

- أتاكاما (كندا)

- محترف (نحن.)

- بيمكور (النمسا)

- تالند (الولايات المتحدة)

- إنتروركس (الولايات المتحدة)

- سالسيفي (الولايات المتحدة)

- يونيسيرف (ألمانيا)

التطورات الصناعية الرئيسية:

- في أكتوبر 2025، أعلنت شركة Digital Wave Technology، المزودة لمنصة ONE الأصلية المدعمة بالذكاء الاصطناعي والتي تدعمها مؤسسة موحدة لإدارة البيانات الرئيسية، عن إطلاق حل إدارة طلبات الشراء المعتمد على الذكاء الاصطناعي، مما أدى إلى تحويل واحدة من أكثر المناطق المحرومة في سلسلة التوريد. من خلال دمج الذكاء الاصطناعي مباشرة في عملية أمر الشراء (PO)، تضمن تقنية Digital Wave دقة البيانات، وتبسيط سير العمل، وتحسين عملية صنع القرار عبر العمليات العالمية.

- في سبتمبر 2025، أعلنت شركة Stibo Systems، الشركة الرائدة عالميًا في حلول إدارة البيانات الرئيسية (MDM)، عن توفر MDM SmartSync for Salesforce، وهو حل يجمع بيانات العملاء الخاضعة للمراقبة والجاهزة للذكاء الاصطناعي من منصة Stibo Systems MDM مباشرة إلى Salesforce. من خلال منع التكرارات في المصدر، ومزامنة السجلات الذهبية في الوقت الحقيقي، وإبراز إدارة MDM في سير عمل CRM، يساعد SmartSync فرق المبيعات والخدمات والتسويق على اتخاذ قرارات أفضل بثقة.

- في حزيران (يونيو) 2025، أعلنت شركة ZeroError، في مؤتمر مستخدمي Snowflake السنوي، Snowflake Summit 2025، عن إطلاق إمكانات تحليلية متقدمة جديدة لدعم تحسين سلسلة التوريد على Snowflake AI Data Cloud. سيمكن هذا التكامل الجديد، المدعوم من Snowflake، المؤسسات من معالجة تحديات سلسلة التوريد المعقدة مثل البيانات الرئيسية، وقائمة المواد (BOM)، وتخطيط MRP، وإدارة المخزون، والبصمة الكربونية، وتأثير الضرائب والتعريفات الجمركية.

- في مايو 2025، أعلنت شركة Informatica، وهي شركة رائدة في إدارة البيانات السحابية للمؤسسات المدعومة بالذكاء الاصطناعي، عن استراتيجيتها الشاملة لـ Agentic AI، بناءً على مكانة الشركة كأول منصة لإدارة البيانات السحابية المدعومة بالذكاء الاصطناعي في الصناعة. يتوسع النهج الاستراتيجي لشركة Informatica تجاه Agentic AI في تاريخ ابتكارات الذكاء الاصطناعي للشركة، والذي يتضمن إطلاق مخططات CLAIRE GPT وCLAIRE Copilot وGenAI لشركاء النظام البيئي السحابي الرئيسيين.

- في مارس 2025، أعلنت Verdantis، الشركة الرائدة في حلول إدارة البيانات الرئيسية (MDM) المدعومة بالذكاء الاصطناعي، عن إطلاق Auto-Enrich AI وAuto-Spec AI، وهما وكيلان متطوران للذكاء الاصطناعي المستقل مصممان لإحداث ثورة في إثراء البيانات وتطبيعها وتوحيدها للمؤسسات في جميع أنحاء العالم.

تغطية التقرير

يقدم التقرير العالمي تحليلاً مفصلاً للسوق ويركز على الجوانب الرئيسية مثل الشركات البارزة وطرق النشر والأنواع والمستخدمين النهائيين للمنتج. إلى جانب ذلك، فإنه يقدم نظرة ثاقبة لاتجاهات سوق إدارة البيانات الرئيسية ويسلط الضوء على تطورات الصناعة الرئيسية وتحليل الحصة السوقية للشركات الرئيسية. بالإضافة إلى العوامل المذكورة أعلاه، يشمل التقرير العديد من العوامل التي ساهمت في نمو السوق خلال السنوات الأخيرة.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

| يصف | تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| فترة التنبؤ | 2026-2034 |

| معدل النمو | معدل نمو سنوي مركب 16.30% من 2026 إلى 2034 |

| الفترة التاريخية | 2019-2023 |

| وحدة | القيمة (مليار دولار أمريكي) |

| التقسيم | حسب النشر ونوع المؤسسة والصناعة والمنطقة |

| عن طريق النشر |

|

| حسب نوع المؤسسة |

|

| حسب الصناعة |

|

| حسب المنطقة |

|

الأسئلة الشائعة

تقول Fortune Business Insights أنه من المتوقع أن ينمو حجم السوق العالمية من 21.70 مليار دولار أمريكي في عام 2026 إلى 72.77 مليار دولار أمريكي بحلول عام 2034، مما يُظهر معدل نمو سنوي مركب قدره 16.30٪ خلال الفترة المتوقعة.

من المتوقع أن يظهر السوق نموًا مطردًا بمعدل نمو سنوي مركب قدره 16.30٪ خلال الفترة المتوقعة.

يؤدي الاعتماد المتزايد للتحول الرقمي والهجرة السحابية إلى دفع نمو السوق.

تعد Informatica وIBM Corporation وSAP SE وOracle Corporation وStibo Systems من أفضل اللاعبين في السوق.

حصلت منطقة أمريكا الشمالية على أكبر حصة في السوق.

وقدرت قيمة أمريكا الشمالية بـ 6.13 مليار دولار أمريكي في عام 2024.

- 2021-2034

- 2025

- 2021-2024

- 160

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.