حجم سوق الخدمات الميكانيكية والكهربائية والسباكة، وتحليل الأسهم والصناعة، حسب نوع الخدمة (الميكانيكية والكهربائية والسباكة)، حسب المستخدم النهائي (السكني والتجاري)، والتوقعات الإقليمية، 2026-2034

حجم سوق الخدمات الميكانيكية والكهربائية والسباكة والتوقعات المستقبلية

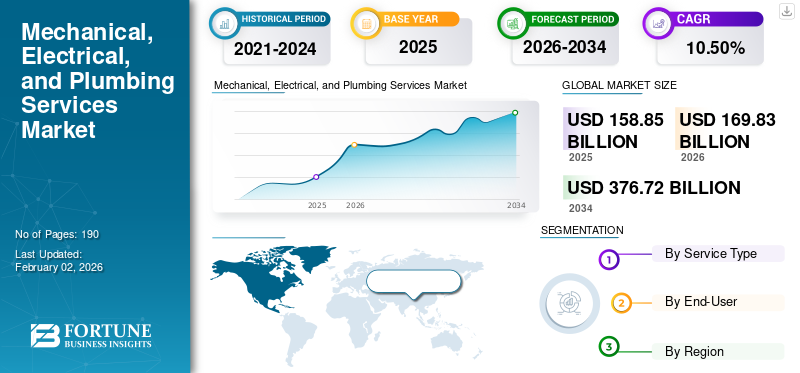

بلغت قيمة سوق الخدمات الميكانيكية والكهربائية والسباكة العالمية 158.85 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 169.83 مليار دولار أمريكي في عام 2026 إلى 376.72 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 10.50٪ خلال الفترة المتوقعة. سيطرت منطقة آسيا والمحيط الهادئ على سوق الخدمات الميكانيكية والكهربائية والسباكة بحصة سوقية بلغت 42.90٪ في عام 2025.

تتضمن الخدمات الميكانيكية والكهربائية والسباكة (MEP) إعداد وصيانة وإدارة أنظمة البناء مثل تكييف الهواء والتدفئة والتهوية والإضاءة والأسلاك الكهربائية والسباكة. تعتبر هذه الخدمات حيوية للحفاظ على المباني عملية ومريحة.

ينمو سوق خدمات الهندسة الكهربائية والميكانيكية بسبب عوامل مثل التحضر السريع، وزيادة الإنفاق على البنية التحتية، وظهور البناء المعياري، والحاجة إلى مباني آمنة وموفرة للطاقة. التقنيات الجديدة مثل الأدوات الرقمية، BIM،مبنى ذكيكما تعمل التصميمات والأتمتة على تعزيز هذا النمو.

بعض من أفضل الشركات العاملة في هذا السوق هي Jacobs Engineering Group InAECOM، وWSP Global Inc.، وArup Group Ltd.، وKBR Inc.، وSN.C-Lavalin Group Inc.، وSchneider Electric SE، وSiemens AG.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

ديناميكيات السوق

محركات السوق

التحضر وتطوير البنية التحتية يدفع تطور السوق

يتزايد السوق العالمي للخدمات الميكانيكية والكهربائية والسباكة بشكل كبير بسبب التحضر السريع وتطوير البنية التحتية على نطاق واسع في جميع أنحاء العالم. ومع تزايد عدد سكان المناطق الحضرية وهجرتهم إلى المدن، يزداد الطلب على خدمات الهندسة الكهربائية والميكانيكية الواسعة، بما في ذلك أنظمة التدفئة والتهوية وتكييف الهواء (HVAC)، والأنظمة الكهربائية والسباكة في المباني السكنية والتجارية والمؤسسية. وفقا لإدارة الأمم المتحدة للشؤون التجارية والاقتصادية والاجتماعية (UN DESA)، بحلول عام 2050، من المتوقع أن يعيش 68٪ من سكان العالم في المناطق الحضرية، مما يتطلب متطلبات كبيرة على البنية التحتية، أكثر من 55٪ في عام 2018. ويغذي هذا التغير الديموغرافي أنشطة البناء على نطاق واسع، وخاصة في منطقة آسيا والمحيط الهادئ والشرق الأوسط وأفريقيا، حيث يتسارع الاستثمار في البنية التحتية. تعتبر خدمات الهندسة الكهربائية والميكانيكية مهمة لتمكين المباني الدائمة والفعالة اللازمة للبنية التحتية الحضرية الحديثة، مما يعكس الدور الأساسي للتوسع الحضري وتطوير البنية التحتية في توسيع السوق.

قيود السوق

التجزئة وضغوط التكلفة تعيق نمو السوق

على الرغم من قدرتها على النمو، تواجه صناعة خدمات الهندسة الكهربائية والميكانيكية تحديات بسبب التجزئة العالية وزيادة ضغط التكلفة. المنافسة الإقليمية الشديدة تجعل من الصعب على مقدمي الخدمات الحفاظ على هوامش ربح جيدة. وبالإضافة إلى ذلك، فإن الزيادة في نفقات العمالة، ونقص الفنيين الأكفاء، والامتثال لقوانين البناء المعقدة تزيد من الضغوط المالية والتشغيلية. إن الحاجة إلى تنسيق المهام متعددة التخصصات في الأنظمة الميكانيكية والكهربائية والسباكة تزيد من التعقيد الذي يؤدي غالبًا إلى تأخير الموعد النهائي للتوزيع. وتحد هذه العقبات مجتمعة من قابلية التوسع والتوحيد القياسي، مما يمنع نمو سوق الخدمات الميكانيكية والكهربائية والسباكة.

فرص السوق

تعمل المباني الخضراء وتفويضات كفاءة الطاقة على تعزيز إمكانات السوق القوية

تعمل تدابير الاستدامة وكفاءة الطاقة على إعادة تشكيل نمط نمو سوق خدمات الهندسة الكهربائية والميكانيكية. تعمل حكومات العالم أجمع على تفعيل قوانين استدامة أكثر صرامة، والتزامات بناء صافية صفرية، ومتطلبات الشهادات الخضراء. وقد سمح هذا لمقدمي الخدمات الذين يقدمون حلولاً مبتكرة مثل الكفاءة العاليةالتدفئة والتهوية وتكييف الهواءوالأنظمة الكهربائية المتكاملة بالطاقة الشمسية وتقنيات السباكة الموفرة للمياه للحصول على فرص عمل قيمة. ويستثمر أصحاب المباني والمطورون بشكل تدريجي في البنية التحتية الخضراء، وهو ما يمنح الشركات التي تقدم الحلول المتخصصة في كفاءة استخدام الطاقة الفرصة لاكتساب الميزة التنافسية. تفتح هذه التغييرات مصادر جديدة للدخل وتمنح مقدمي خدمات الهندسة الكهربائية والميكانيكية مكانًا كأحد اللاعبين الرئيسيين في التنمية الحضرية المستدامة.

اتجاهات سوق الخدمات الميكانيكية والكهربائية والسباكة

لقد ظهر تكامل تقنيات البناء الذكي باعتباره اتجاهًا بارزًا في السوق

لقد ظهر تكامل التقنيات الذكية كإتجاه تحولي في سوق خدمات الهندسة الكهربائية والميكانيكية العالمية. يتم دمج أجهزة الاستشعار التي تدعم إنترنت الأشياء وأنظمة الأتمتة المتقدمة ومنصات إدارة الطاقة بشكل تدريجي في الأعمال الميكانيكية والكهربائية والسباكة. يعمل الابتكار الرقمي مثل الصيانة التنبؤية والمراقبة في الوقت الفعلي وأنظمة المحاكاة الرقمية المزدوجة على تحسين عمر الخدمة وتقليل تكاليف دورة الحياة وتحسين أداء الطاقة. ويتوافق هذا الاتجاه مع التحرك العالمي نحو بنية تحتية قوية وذكية ومتصلة. إنه يزيد من الحاجة إلى حلول الهندسة الكهربائية والميكانيكية القائمة على التكنولوجيا والتي تعمل على تحسين الكفاءة مع كونها صديقة للبيئة.

تحليل التجزئة

حسب نوع الخدمة

يقود القطاع الميكانيكي السوق العالمية نظرًا لحاجته المتزايدة إلى لوائح السلامة والاجتماعات

بناءً على نوع الخدمة، ينقسم السوق إلى ميكانيكية وكهربائية وسباكة.

وتستحوذ الخدمات الميكانيكية، التي تبلغ قيمتها 66.46 مليار دولار بحصة 44.11% في عام 2026، على أكبر حصة سوقية للخدمات الميكانيكية والكهربائية والسباكة لأنها تشمل أنظمة التدفئة والتهوية وتكييف الهواء والتهوية والتحكم في درجة الحرارة. تعتبر هذه العناصر ضرورية للسلامة، وتلبية اللوائح، وهي الأجزاء الأكثر تكلفة والأكثر حرمانًا من الطاقة في المبنى لأنها مطلوبة في كل مكان، وفي جميع المناخات والصناعات، وتميل إلى المطالبة بتركيبات وترقيات باهظة الثمن، ولا تزال الخدمات الميكانيكية تمثل أكبر مجال لنفقات الهندسة الكهربائية والميكانيكية.

يتوسع قطاع الكهرباء بأعلى معدل، مع معدل نمو سنوي مركب متوقع يبلغ 10.2٪ خلال الفترة المتوقعة. الطلب علىالطاقة المتجددةتعمل محطات شحن السيارات الكهربائية وأتمتة المباني على زيادة الاستثمار في الأنظمة الكهربائية، وهذا هو القطاع الأسرع توسعًا في سوق الهندسة الكهربائية والميكانيكية.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

بواسطة المستخدم النهائي

يتصدر القطاع التجاري السوق بسبب الطلب القوي على مشاريع البنية التحتية الكبيرة

على أساس المستخدم النهائي، ينقسم السوق إلى تجاري وسكني.

ومن المتوقع أن يمثل قطاع المستخدمين النهائيين التجاريين 59.48% من السوق في عام 2026. ويرجع ذلك أساسًا إلى الطلب القوي على مشاريع البنية التحتية الكبيرة مثل المكاتب ومساحات البيع بالتجزئة والمباني المؤسسية. تحتاج هذه المشاريع إلى العديد من التركيبات الكهربائية والميكانيكية والصيانة المستمرة، مما يجعل القطاع التجاري المحرك الرئيسي للنمو في سوق الهندسة الكهربائية والميكانيكية.

ومن المتوقع أن تظهر العقارات السكنية أعلى معدل نمو سنوي مركب بنسبة 10.0% بسبب زيادة التحضر، وزيادة الحاجة إلى الإسكان، والسياسات الحكومية الداعمة. يؤدي الوعي المتزايد بتوفير الطاقة والاهتمام بالتعديل التحديثي الموفر للطاقة إلى زيادة الطلب على حلول الهندسة الكهربائية والميكانيكية المتقدمة في المباني السكنية.

التوقعات الإقليمية لسوق الخدمات الميكانيكية والكهربائية والسباكة

جغرافيا يتم تقسيم السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا الجنوبية والشرق الأوسط وأفريقيا.

آسيا والمحيط الهادئ

Asia Pacific Mechanical, Electrical, and Plumbing Services Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

ساهمت منطقة آسيا والمحيط الهادئ بنسبة 42.90٪ في السوق العالمية في عام 2025، بقيمة 68.16 مليار دولار أمريكي، ومن المتوقع أن تصل إلى 73.61 مليار دولار أمريكي في عام 2026. وتهيمن الصين على المنطقة بقيمة 31.96 مليار دولار أمريكي، تليها الهند بـ 11.58 مليار دولار أمريكي. إن التوسع الحضري السريع، والاستثمارات واسعة النطاق في البنية التحتية، ونشاط البناء القوي في جميع أنحاء الصين والهند وجنوب شرق آسيا، يدفع هيمنة المنطقة. ويدعم هذا التطور أيضًا الطلب القوي على المباني الذكية وحلول الهندسة الكهربائية والميكانيكية الدائمة. ومن المتوقع أن يصل سوق اليابان إلى 10.52 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق الصين إلى 34.24 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق الهند إلى 12.67 مليار دولار أمريكي بحلول عام 2026.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

قوانين البناء الأخضر، وتزايد الطلب على الإسكان من الطبقة المتوسطة، والاستثمار على نطاق واسع فيالمدن الذكيةومشاريع الطاقة المتجددة تجعل منطقة آسيا والمحيط الهادئ المنطقة الأسرع نموًا بمعدل نمو سنوي مركب يبلغ 10.8% في سوق خدمات الهندسة الكهربائية والميكانيكية.

أمريكا الشمالية

تشهد أمريكا الشمالية نموا بوتيرة ثابتة. ويعود نمو المنطقة إلى تحديث البنية التحتية وأنظمة البناء الذكية. في عام 2025، مثلت أمريكا الشمالية 45.37 مليار دولار أمريكي، وهو ما يمثل 28.60٪ من السوق العالمية، ومن المتوقع أن تنمو إلى 48.19 مليار دولار أمريكي في عام 2026. يعد السوق الأمريكي مساهمًا رئيسيًا ومن المتوقع أن يولد ما قيمته 34.90 مليار دولار أمريكي في عام 2025. ويعد الاقتصاد الكبير والصناعات التحويلية الشاملة والتطوير المستمر للبنية التحتية من العوامل التي تدفع هذا النمو. ومن المتوقع أن يصل حجم السوق الأمريكية إلى 37 مليار دولار أمريكي بحلول عام 2026.

أوروبا

حقق السوق الأوروبي 35.85 مليار دولار أمريكي في عام 2025، وهو ما يمثل 22.60٪ من مشهد السوق العالمية، ومن المتوقع أن يصل إلى 37.94 مليار دولار أمريكي في عام 2026. ويؤدي الاستثمار في البنية التحتية وجهود التحديث وزيادة الطلب على المباني الموفرة للطاقة إلى دفع نمو السوق المستمر في المنطقة. ومن المتوقع أن يصل سوق المملكة المتحدة إلى 6.26 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق ألمانيا إلى 7.35 مليار دولار أمريكي بحلول عام 2026.

أمريكا الجنوبية والشرق الأوسط وأفريقيا

استحوذت منطقة أمريكا الجنوبية على 1.60% من السوق العالمية في عام 2025، وحققت إيرادات بقيمة 2.69 مليار دولار أمريكي، ومن المتوقع أن تصل إلى 2.86 مليار دولار أمريكي في عام 2026. وقد بلغت قيمة سوق الشرق الأوسط وأفريقيا 6.78 مليار دولار أمريكي في عام 2025، محققة 4.30% من الإيرادات العالمية، ومن المتوقع أن تصل إلى 7.22 مليار دولار أمريكي في عام 2026. وفي الوقت نفسه، استحوذت منطقة الشرق الأوسط وأفريقيا على ومن المتوقع أن تصل إلى 6.78 مليار دولار أمريكي، حيث تساهم دول مجلس التعاون الخليجي بمبلغ 4.11 مليار دولار أمريكي بسبب مشاريع البناء والطاقة واسعة النطاق.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

تقوم الشركات بتوسيع محافظها الاستثمارية من خلال إطلاق المنتجات وعمليات الدمج والاستحواذ

ويشهد سوق خدمات الهندسة الكهربائية والميكانيكية منافسة متزايدة، حيث تعمل الشركات على أفكار واستراتيجيات جديدة لزيادة تواجدها. وتشمل الشركات الكبرى مجموعة جاكوبس الهندسية، وإيكوم، ودبليو إس بي جلوبال، ومجموعة أروب، وكي بي آر، وإس إن سي لافالين، وشنايدر إلكتريك، وسيمنز، وجونسون كونترولز، وكارير جلوبال، ومجموعة مينهاردت. تنمو هذه الشركات من خلال إطلاق منتجات جديدة، والاندماج مع شركات أخرى، والقيام بعمليات الاستحواذ. كما أنهم يستثمرون في التقنيات المتطورة الجديدة مثل الذكاء الاصطناعي وأدوات البيانات لتحسين خدماتهم وتلبية احتياجات العملاء.

قائمة شركات الخدمات الميكانيكية والكهربائية والسباكة الرئيسية:

- شركة مجموعة جاكوبس الهندسية(نحن.)

- ايكوم (الولايات المتحدة)

- شركة دبليو إس بي العالمية(كندا)

- مجموعة أروب المحدودة(المملكة المتحدة.)

- شركة كي بي آر (الولايات المتحدة)

- شركة إس إن سي-لافالين جروب (كندا)

- شنايدر إلكتريك SE (فرنسا)

- سيمنز ايه جي (ألمانيا)

- جونسون كونترولز إنترناشيونال بي إل سي (أيرلندا)

- شركة كاريير العالمية (الولايات المتحدة)

- مجموعة مينهاردت(سنغافورة)

- مجموعة EMCOR، Inc. (الولايات المتحدة)

- شركة كومفورت سيستمز الولايات المتحدة الأمريكية (الولايات المتحدة)

- ستيرلنج آند ويلسون بي في تي المحدودة (الهند)

- مجموعة Assemblin Caverion (السويد)

التطورات الصناعية الرئيسية:

- سبتمبر 2024 - كشفت Amentum أنها أنهت عملية دمج وحدات الأعمال Critical Mission Solutions وCyber and Intelligence التابعة لشركة Jacobs Solutions Inc. يؤدي هذا الاندماج إلى إنشاء شركة عالمية رائدة في مجال الهندسة والتكنولوجيا المتقدمة، والتي تهدف إلى حل تحديات العملاء المعقدة.

- أغسطس 2024 – دخلت شنايدر إلكتريك، وهي شركة عالمية متخصصة في إدارة الطاقة والأتمتة، في تحالف استراتيجي مع شركة تاتا باور، أكبر شركة مرافق للطاقة في الهند. وستوفر الشراكة حلولاً متكاملة للهندسة الكهربائية والميكانيكية في الهند، تجمع بين خبرة شنايدر في مجال كفاءة الطاقة والحضور القوي لشركة تاتا باور في السوق.

- مايو 2024 - قامت شركة WSP Global بشراء AKF Group LLC، وهي شركة متخصصة في الهندسة الميكانيكية والكهربائية والسباكة ومقرها مدينة نيويورك. تركز مؤسسة الآغا خان على الرعاية الصحية والعلوم والتكنولوجيا ومشاريع المرافق الحيوية. ساعدت هذه الصفقة شركة WSP على تعزيز فريق العقارات والمباني التابع لها وتوسيع خدماتها في شرق الولايات المتحدة والمكسيك.

- ديسمبر 2023 - تم اختيار جاكوبس، جنبًا إلى جنب مع AECOM في إطار مشروع Prosperity Joint Venture، من قبل شركة Sunwater Limited في كوينزلاند، أستراليا، لتقديم الخدمات الهندسية والمهنية. وتغطي الشراكة التي تبلغ مدتها خمس سنوات، مع إمكانية التمديد، الاستشارات في المجالات المدنية والهيدروليكية والجيوتقنية والكهربائية والميكانيكية وإدارة الأصول لمشاريع البنية التحتية للمياه.

- مارس 2023 - بدأت شركة L&T Construction، إحدى أكبر شركات البنية التحتية في الهند، وحدة أعمال جديدة تركز على الخدمات الميكانيكية والكهربائية والسباكة (MEP). وتهدف هذه الخطوة إلى تلبية الطلب المتزايد على حلول البناء المتكاملة في قطاع البناء في الهند.

تغطية التقرير

يقدم التقرير العالمي تحليلاً مفصلاً للسوق ويركز على الجوانب الرئيسية مثل الشركات البارزة وطرق النشر والأنواع والمستخدمين النهائيين للمنتج. إلى جانب ذلك، فإنه يقدم نظرة ثاقبة لاتجاهات سوق الخدمات الميكانيكية والكهربائية والسباكة ويسلط الضوء على تطورات الصناعة الرئيسية وتحليل حصة السوق للشركات الرئيسية. بالإضافة إلى العوامل المذكورة أعلاه، يشمل التقرير العديد من العوامل التي ساهمت في نمو السوق خلال السنوات الأخيرة.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

| يصف | تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| السنة المقدرة | 2026 |

| فترة التنبؤ | 2026-2034 |

| معدل النمو | معدل نمو سنوي مركب 10.50% من 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| وحدة | القيمة (مليار دولار أمريكي) |

| حسب نوع الخدمة |

|

| بواسطة المستخدم النهائي |

|

| حسب المنطقة |

|

الأسئلة الشائعة

تقول Fortune Business Insights أن السوق العالمية بلغت 158.85 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 376.72 مليار دولار أمريكي بحلول عام 2034.

من المتوقع أن يظهر السوق نموًا مطردًا بمعدل نمو سنوي مركب قدره 10.50٪ خلال الفترة المتوقعة.

إن التحضر السريع وتطوير البنية التحتية واسعة النطاق في جميع أنحاء العالم يدفع نمو السوق.

أكبر الشركات في السوق هي Jacobs Engineering Group InAECOM، وWSP Global Inc.، وArup Group Ltd.، وKBR Inc.، وSNC-Lavalin Group Inc.، وSchneider Electric SE، وSiemens AG.

حصلت منطقة آسيا والمحيط الهادئ على حصة الأغلبية في السوق.

وقدرت قيمة منطقة آسيا والمحيط الهادئ بـ 68.16 مليار دولار أمريكي في عام 2025.

- 2021-2034

- 2025

- 2021-2024

- 190

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.