حجم سوق اختبار الأجهزة الطبية، والمشاركة وتحليل الصناعة، حسب الخدمة (الاختبار، والتفتيش، وإصدار الشهادات)، والمصادر (داخليًا، والاستعانة بمصادر خارجية)، والتكنولوجيا (الزرع النشط، النشط، غير النشط، IVD، طب العيون، جراحة العظام والأسنان، الأوعية الدموية)، الفئة (الأول والثاني والثالث)، والتوقعات الإقليمية، 2026-2034

نظرة عامة على سوق اختبارات الأجهزة الطبية

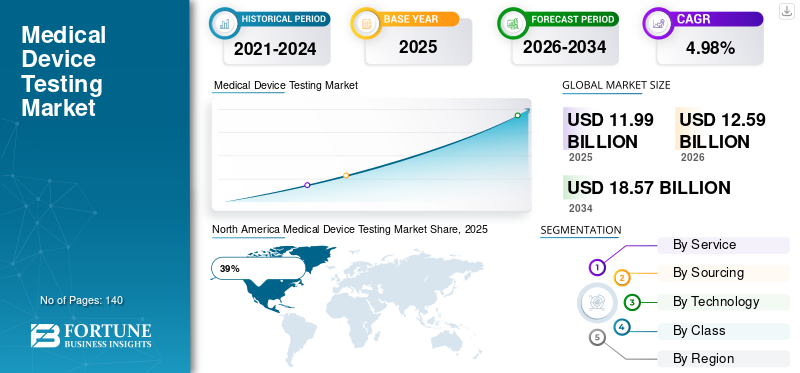

بلغت قيمة سوق اختبارات الأجهزة الطبية العالمية 11.99 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 12.59 مليار دولار أمريكي في عام 2026 إلى 18.57 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 4.98٪ خلال الفترة المتوقعة. إن التركيز المتزايد على سلامة المنتجات والمعايير التنظيمية الصارمة والطلب المتزايد على أجهزة الرعاية الصحية المتقدمة يقود نمو السوق.

أدى الاعتماد المتزايد لأنظمة الرعاية الصحية المتصلة والأجهزة القابلة للزرع ومنصات التشخيص وتقنيات المراقبة القابلة للارتداء إلى تسريع الطلب على خدمات الاختبارات الشاملة. يركز مصنعو الأجهزة الطبية بشكل متزايد على التحقق من صحة المنتج، وضمان العقم، وتقييم التوافق الحيوي، واختبار السلامة الكهربائية، والتحقق من البرامج للامتثال للوائح الرعاية الصحية العالمية. ويشهد السوق أيضًا طلبًا قويًا على حلول الاختبار الخارجية حيث يسعى المصنعون للحصول على موافقات أسرع على المنتجات وتقليل العبء التشغيلي والخبرة المتخصصة.

لا يزال سوق اختبار الأجهزة الطبية في الولايات المتحدة واحدًا من أكثر الأنظمة البيئية لاختبارات الرعاية الصحية تقدمًا وتنظيمًا على مستوى العالم. تستفيد البلاد من الابتكار القوي في مجال التكنولوجيا الطبية، والبنية التحتية البحثية السريرية الواسعة، والمتطلبات التنظيمية الصارمة للأجهزة الطبية. يتزايد الطلب على خدمات الاختبار لأن الشركات المصنعة تطلق أنظمة جراحية روبوتية متقدمة، ومنصات تشخيصية تعمل بالذكاء الاصطناعي، وأجهزة مراقبة المريض عن بعد، وأدوات جراحية طفيفة التوغل. تعمل مختبرات الاختبار الموجودة في الولايات المتحدة على توسيع قدراتها في الاختبارات الميكروبيولوجية، وتقييم الاتصال اللاسلكي، والتحقق من صحة البرامج، واختبار التوافق الكهرومغناطيسي. تسلط نتائج التقرير البحثي لسوق اختبار الأجهزة الطبية الضوء أيضًا على زيادة الاستثمارات في مختبرات الاختبار المعتمدة على الأتمتة وأنظمة إدارة الامتثال الرقمي عبر قطاع تصنيع الرعاية الصحية في الولايات المتحدة.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

النقاط الرئيسية لسوق اختبار الأجهزة الطبية

- حجم السوق عام 2025: 11.99 مليار دولار أمريكي

- حجم السوق عام 2026: 12.59 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 18.57 مليار دولار أمريكي

- معدل النمو السنوي المركب: 4.98% من 2026 إلى 2034

- سيطرت أمريكا الشمالية على سوق اختبار الأجهزة الطبية بحصة 39% في عام 2025.

- وشكلت خدمات الاختبار ما يقرب من 48% من حصة السوق بسبب تزايد متطلبات الامتثال التنظيمي.

- استحوذت الأجهزة الطبية المزروعة النشطة على ما يقرب من 18% من حصة السوق مدفوعة بزيادة الطلب على تقنيات الرعاية الصحية المتقدمة القابلة للزرع.

أمريكا الشمالية

تقود أمريكا الشمالية سوق اختبار الأجهزة الطبية بحصة تبلغ 39%، مدفوعة بالبنية التحتية المتقدمة للرعاية الصحية واللوائح الصارمة والاعتماد المتزايد لتقنيات الصحة الرقمية.

أوروبا

تمتلك أوروبا حوالي 30% من حصة السوق، مدعومة بالمعايير التنظيمية القوية، وتحديث الرعاية الصحية، وزيادة الطلب على خدمات الاختبار الخارجية.

آسيا والمحيط الهادئ

تستحوذ منطقة آسيا والمحيط الهادئ على حصة سوقية تبلغ 24٪ وهي واحدة من أسرع المناطق نموًا بسبب توسع البنية التحتية للرعاية الصحية والتصنيع الطبي ورقمنة الرعاية الصحية.

المملكة المتحدة

تمثل المملكة المتحدة 22% من السوق الأوروبية، مدعومة بابتكارات الرعاية الصحية، واعتماد الصحة الرقمية، والطلب المتزايد على الأمن السيبراني واختبار الامتثال.

اليابان

وتساهم اليابان بنسبة 26% من سوق آسيا والمحيط الهادئ، مدعومة بأنظمة الرعاية الصحية المتقدمة، وابتكار التكنولوجيا الطبية، والطلب المتزايد على خدمات الاختبارات عالية الجودة.

اقرأ المزيد

أحدث اتجاهات سوق اختبارات الأجهزة الطبية

يشهد سوق اختبار الأجهزة الطبية تحولًا سريعًا بسبب الابتكار التكنولوجي والأطر التنظيمية الأكثر صرامة عبر الاقتصادات المتقدمة والناشئة. أحد اتجاهات سوق اختبار الأجهزة الطبية الرئيسية هو دمج الذكاء الاصطناعي والتعلم الآلي في بيئات الاختبار. يتم استخدام أنظمة الاختبار الآلي لتحليل العيوب التنبؤية ومراقبة الجودة في الوقت الفعلي وإدارة الوثائق الرقمية. تستثمر الشركات المصنعة للأجهزة الطبية أيضًا بكثافة في اختبارات الأمن السيبراني للأجهزة الطبية المتصلة لأن المستشفيات ومقدمي الرعاية الصحية يعتمدون بشكل متزايد على الأنظمة المتصلة بالسحابة ومنصات مراقبة المرضى اللاسلكية.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

هناك اتجاه مهم آخر في تقرير صناعة اختبارات الأجهزة الطبية وهو الطلب المتزايد على التوافق الحيوي وخدمات التحقق من صحة التعقيم للمنتجات الطبية القابلة للزرع والقابلة للارتداء. أدى التوسع في حلول التطبيب عن بعد والرعاية الصحية المنزلية إلى زيادة الطلب على أجهزة التشخيص المحمولة التي تتطلب متانة واسعة النطاق واختبارات سهولة الاستخدام. بالإضافة إلى ذلك، تعمل الهيئات التنظيمية في جميع أنحاء العالم على تعزيز المبادئ التوجيهية للتقنيات الطبية المدعمة بالبرمجيات، مما يخلق طلبًا أكبر على خدمات التحقق من صحة البرامج والتحقق من الأداء. تشير الدراسات المتوقعة لسوق اختبار الأجهزة الطبية أيضًا إلى تزايد الشراكات بين منظمات الأبحاث التعاقدية ومختبرات الاختبار لتسريع الجداول الزمنية لتسويق الأجهزة.

ديناميكيات سوق اختبار الأجهزة الطبية

سائق

تزايد اعتماد الأجهزة الطبية المتقدمة تكنولوجياً

يعد الاستخدام المتزايد لأجهزة الرعاية الصحية المتقدمة تقنيًا أحد أقوى محركات النمو في سوق اختبار الأجهزة الطبية. ويعمل مقدمو الرعاية الصحية في جميع أنحاء العالم بسرعة على تنفيذ أنظمة مراقبة متصلة، ومعدات جراحية مدعومة بالروبوتات، ومنصات تصوير، وأجهزة تشخيصية يمكن ارتداؤها والتي تتطلب التحقق الصارم من الصحة قبل التسويق. مع زيادة تعقيد الأجهزة، تتطلب الشركات المصنعة اختبارات متخصصة لأداء البرامج، والسلامة الكهربائية، والاتصالات اللاسلكية، والأمن السيبراني، والموثوقية البيئية.

تكشف رؤى سوق اختبار الأجهزة الطبية أيضًا أن التوسع في برامج إدارة الأمراض المزمنة وشيخوخة السكان قد زاد من الحاجة إلى أجهزة مراقبة قابلة للزرع وطويلة الأجل. وتعمل السلطات التنظيمية أيضًا على تعزيز معايير ضمان الجودة للأجهزة الطبية، مما يجبر الشركات المصنعة على إجراء اختبارات ما قبل السريرية وما بعد التسويق واسعة النطاق. بالإضافة إلى ذلك، يطالب مقدمو الرعاية الصحية بدقة أعلى للأجهزة ومعايير سلامة المرضى، مما يؤدي إلى زيادة الاستثمار في تقنيات الاختبار المتقدمة. وقد شجع التكرار المتزايد لعمليات سحب المنتجات الشركات المصنعة على اعتماد استراتيجيات اختبار شاملة طوال دورة حياة تطوير المنتج.

ضبط النفس

التكلفة العالية المرتبطة بإجراءات الاختبار الشاملة

يواجه سوق اختبار الأجهزة الطبية قيودًا كبيرة بسبب التكلفة العالية لإجراءات الاختبار المتقدمة ومتطلبات الامتثال التنظيمية. غالبًا ما يواجه المصنعون الذين يقومون بتطوير تقنيات طبية مبتكرة نفقات كبيرة تتعلق بالبنية التحتية للمختبرات والموظفين المهرة والتحقق من صحة البرامج والتقييم البيولوجي وإدارة الوثائق. تكافح شركات الأجهزة الطبية الصغيرة والمتوسطة الحجم في كثير من الأحيان للحفاظ على قدرات الاختبار الداخلي لأن المعدات المتطورة وأنظمة الامتثال تتطلب استثمارات كبيرة.

يسلط تحليل توقعات سوق اختبار الأجهزة الطبية الضوء أيضًا على التأخير في الموافقة على المنتج بسبب متطلبات الاختبار المعقدة واللوائح الدولية المتطورة. يجب على العديد من الشركات المصنعة إجراء إجراءات اختبار متكررة لتلبية الأطر التنظيمية الإقليمية المختلفة، وزيادة تكاليف التشغيل والجداول الزمنية لإطلاق المنتج. بالإضافة إلى ذلك، فإن النقص في المتخصصين المهرة في الاختبار في المجالات المتخصصة مثل التحقق من الأمن السيبراني واختبار التوافق الحيوي يخلق تحديات تشغيلية لمقدمي خدمات الاختبار.

فرصة

التوسع في خدمات الاختبار الخارجية وتقنيات الرعاية الصحية الرقمية

يوفر التوسع السريع لخدمات الاختبار الخارجية فرصًا كبيرة للمشاركين في سوق اختبار الأجهزة الطبية. تفضل الشركات المصنعة للأجهزة الطبية بشكل متزايد موفري اختبارات الطرف الثالث لتقليل التعقيد التشغيلي، والوصول إلى الخبرة المتخصصة، وتسريع الموافقات التنظيمية. تقدم مختبرات الاختبار الخارجية خدمات فعالة من حيث التكلفة لاختبار العقم، والتحليل الميكروبيولوجي، والتحقق من صحة التغليف، والاختبارات البيئية، مما يمكّن الشركات المصنعة من التركيز على أنشطة الابتكار والتسويق.

تتوسع فرص سوق اختبار الأجهزة الطبية أيضًا بسبب نمو تقنيات الرعاية الصحية الرقمية مثلمراقبة المريض عن بعدالأنظمة ومنصات الرعاية الصحية عن بعد والأجهزة الصحية التي يمكن ارتداؤها. تتطلب هذه التقنيات التحقق الشامل من صحة البرامج واختبار الاتصالات اللاسلكية وتقييم الأمن السيبراني. يستثمر مقدمو خدمات الاختبار في المختبرات الآلية، وأنظمة الكشف عن العيوب التي تدعم الذكاء الاصطناعي، ومنصات الامتثال القائمة على السحابة لتلبية الطلب المتزايد. تعمل أسواق الرعاية الصحية الناشئة في منطقة آسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط أيضًا على خلق فرص لمنظمات الاختبار الدولية التي تسعى إلى التوسع الجغرافي وشراكات طويلة الأمد مع الشركات المصنعة للأجهزة الإقليمية.

تحدي

التعقيد التنظيمي ومعايير الامتثال المتطورة

لا يزال التعقيد التنظيمي يمثل تحديًا كبيرًا للشركات العاملة في سوق اختبار الأجهزة الطبية. يجب على الشركات المصنعة الالتزام بمعايير إقليمية متعددة تتعلق بالسلامة والجودة والتعقيم والتحقق من صحة البرامج وإدارة المخاطر. تتطلب التحديثات المتكررة للوائح الأجهزة الطبية من مؤسسات الاختبار التكيف المستمر مع إجراءات المختبرات وممارسات التوثيق وأنظمة ضمان الجودة. وهذا يخلق عبئًا تشغيليًا إضافيًا لكل من الشركات المصنعة ومقدمي الاختبارات الخارجيين.

يشير تحليل صناعة اختبار الأجهزة الطبية إلى أن الامتثال للأمن السيبراني أصبح يمثل تحديًا بشكل خاص بسبب العدد المتزايد من أجهزة الرعاية الصحية المتصلة بالإنترنت. يجب على مؤسسات الاختبار تقييم نقاط الضعف في البرامج، ومعايير التشفير، ومخاطر خصوصية البيانات، وأداء قابلية التشغيل البيني لضمان التشغيل الآمن للجهاز. هناك تحدٍ كبير آخر يتمثل في إدارة الجداول الزمنية لاختبار المنتج مع الحفاظ على معايير الجودة الصارمة. يمكن أن يؤثر التأخير في الاختبار أو الموافقة التنظيمية على إطلاق المنتجات والقدرة التنافسية في السوق.

نطاق سوق اختبار الأجهزة الطبية

حسب الخدمة

تمثل خدمات الاختبار ما يقرب من 48% من حصة سوق اختبار الأجهزة الطبية بسبب الحاجة المتزايدة للتحقق من صحة المنتج والامتثال التنظيمي عبر عمليات تصنيع الرعاية الصحية. تشمل خدمات الاختبار تقييم التوافق الحيوي، واختبار السلامة الكهربائية، والتحليل الميكروبيولوجي، والتحقق من صحة التغليف، وضمان العقم، والتحقق من البرامج. يعتمد مصنعو الأجهزة الطبية بشكل كبير على حلول الاختبار لتحديد العيوب وتحسين موثوقية المنتج وضمان سلامة المرضى قبل التسويق. تظهر نتائج تقرير أبحاث سوق اختبار الأجهزة الطبية أن خدمات الاختبار لها أهمية خاصة للأجهزة القابلة للزرع والتقنيات القابلة للارتداء وأنظمة التصوير التشخيصي.

تمثل خدمات الفحص ما يقرب من 27% من حجم سوق اختبار الأجهزة الطبية لأن الشركات المصنعة للرعاية الصحية تتطلب مراقبة مستمرة للجودة طوال دورة حياة الإنتاج. تتضمن أنشطة الفحص التقييم البصري، وتحليل الأبعاد، والتحقق من المكونات، وتدقيق العمليات، وتقييم جودة التصنيع. يعد فحص الأجهزة الطبية أمرًا ضروريًا لتحديد العيوب في المواد الخام وعمليات الإنتاج والمنتجات النهائية قبل وصول الأجهزة إلى مرافق الرعاية الصحية. تشير اتجاهات سوق اختبار الأجهزة الطبية إلى زيادة اعتماد أنظمة الفحص البصري الآلية وتقنيات التصوير الرقمي داخل منشآت التصنيع الطبية.

تمتلك خدمات التصديق ما يقرب من 25% من حصة سوق اختبارات الأجهزة الطبية بسبب التركيز العالمي المتزايد على الامتثال التنظيمي ومعايير الجودة الدولية. تتحقق عمليات الاعتماد مما إذا كانت الأجهزة الطبية تلبي لوائح الرعاية الصحية الإقليمية والدولية المتعلقة بالسلامة والأداء والعقم وجودة التصنيع. يحتاج المصنعون إلى شهادة للوصول إلى أسواق الرعاية الصحية المنظمة وتعزيز مصداقية المنتج بين المستشفيات ومقدمي الرعاية الصحية. تسلط رؤى سوق اختبار الأجهزة الطبية الضوء على الطلب المتزايد على خدمات التصديق للأجهزة الطبية التي تدعم البرامج، والأنظمة الصحية التي يمكن ارتداؤها، والتقنيات القابلة للزرع.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

عن طريق المصادر

تمثل تطبيقات الاختبار الداخلي ما يقرب من 42% من سوق اختبار الأجهزة الطبية لأن الشركات المصنعة للأجهزة الطبية الكبيرة غالبًا ما تحتفظ بمرافق اختبار مخصصة للتحكم في الجداول الزمنية لتطوير المنتجات وحماية الملكية الفكرية. توفر المختبرات الداخلية للمصنعين الإشراف المباشر على إجراءات الاختبار وأنظمة ضمان الجودة ووثائق الامتثال. تقوم شركات تكنولوجيا الرعاية الصحية الكبرى في كثير من الأحيان بإنشاء مرافق متخصصة للتحقق من صحة البرامج واختبار السلامة الكهربائية وتقييم الموثوقية البيئية.

تمثل خدمات الاختبار الخارجية حوالي 58% من حصة سوق اختبار الأجهزة الطبية حيث يسعى المصنعون بشكل متزايد إلى حلول امتثال متخصصة وفعالة من حيث التكلفة. توفر مؤسسات الاختبار التابعة لجهات خارجية الخبرة في اختبار العقم، والتحليل الميكروبيولوجي، وتقييم التوافق الحيوي، والتحقق من صحة البرامج، ودعم الشهادات. تتيح الاستعانة بمصادر خارجية للمصنعين تقليل استثمار رأس المال مع الوصول إلى تقنيات المختبرات المتقدمة والمهنيين التنظيميين ذوي الخبرة.

بواسطة التكنولوجيا

تمثل الأجهزة الطبية المزروعة النشطة شريحة مهمة في سوق اختبار الأجهزة الطبية بسبب الطلب المتزايد على أجهزة تنظيم ضربات القلب والمحفزات العصبية وزراعة القوقعة الصناعية وأنظمة مراقبة القلب القابلة للزرع. يمثل هذا القطاع ما يقرب من 18% من حصة سوق التكنولوجيا بسبب المتطلبات الصارمة للسلامة الكهربائية، والتحقق من صحة البرامج، واختبار الأداء على المدى الطويل. يركز موفرو الاختبار على تقييم التوافق الحيوي، وموثوقية البطارية، والتوافق الكهرومغناطيسي لضمان تشغيل الجهاز دون انقطاع. تشير اتجاهات سوق اختبار الأجهزة الطبية إلى زيادة اعتماد الأجهزة المتصلة القابلة للزرع والتي تدعم مراقبة المرضى عن بعد.

تمثل الأجهزة الطبية النشطة ما يقرب من 24% من حصة سوق اختبارات الأجهزة الطبية لأن مقدمي الرعاية الصحية يعتمدون بشكل متزايد على المعدات التشخيصية والعلاجية التي تعمل بالطاقة. يشمل هذا القطاع مضخات التسريب وأنظمة التصوير وأجهزة التهوية والليزر الجراحي وتقنيات مراقبة المرضى. تؤكد خدمات الاختبار على السلامة الكهربائية والأداء الحراري وموثوقية البرامج والكفاءة التشغيلية في ظل ظروف سريرية مختلفة. يسلط تحليل سوق اختبار الأجهزة الطبية الضوء على زيادة الاستثمار في الأمن السيبراني واختبار التشغيل البيني لتقنيات الرعاية الصحية المتصلة بالسحابة.

تساهم الأجهزة الطبية غير النشطة بحوالي 20% من سوق اختبار الأجهزة الطبية لأن المستشفيات ومرافق الرعاية الصحية تستمر في استخدام الأدوات الجراحية والقسطرة ومنتجات العناية بالجروح واللوازم الطبية التي تستخدم لمرة واحدة على نطاق واسع. على الرغم من أن هذه الأجهزة لا تعمل بالكهرباء، إلا أنها تتطلب اختبارات صارمة لضمان العقم، والتحقق من صحة التغليف، والتحقق من المواد، وتقييم المتانة. تُظهر رؤى سوق اختبار الأجهزة الطبية زيادة الطلب على الاختبارات الميكروبيولوجية وخدمات فحص الجودة في هذا القطاع. يستثمر المصنعون في تقنيات الوقاية من العدوى ومواد الرعاية الصحية المتقدمة لتحسين سلامة المرضى.

تمتلك أجهزة التشخيص في المختبر ما يقرب من 16% من حصة سوق اختبارات الأجهزة الطبية بسبب الطلب المتزايد على التشخيص المختبري وأنظمة الاختبارات الجزيئية وحلول الرعاية الصحية في نقاط الرعاية. تشمل خدمات الاختبار لمنتجات IVD التحقق التحليلي والتحليل الميكروبيولوجي واختبار ثبات الكاشف والتحقق من البرامج. يسلط تحليل توقعات سوق اختبار الأجهزة الطبية الضوء على الطلب المتزايد على أنظمة التشخيص الآلية وتقنيات المختبرات التي تعمل بالذكاء الاصطناعي.

تمثل أجهزة طب العيون ما يقرب من 8% من سوق اختبار الأجهزة الطبية بسبب زيادة اعتماد العدسات داخل العين، وأنظمة تصوير الشبكية، وتقنيات تصحيح الرؤية بمساعدة الليزر. تركز إجراءات الاختبار على الأداء البصري، وضمان العقم، والمتانة على المدى الطويل، وتقييم التوافق الحيوي. تشير نتائج تقرير صناعة اختبار الأجهزة الطبية إلى تزايد الطلب على خدمات الاختبار المرتبطة بتقنيات جراحة العيون الأقل بضعاً وأجهزة الرعاية الصحية الذكية للعيون. إن شيخوخة السكان وارتفاع معدل الإصابة بإعتام عدسة العين والزرق واضطرابات الشبكية تدعم الابتكار في منتجات طب العيون. يعطي المصنعون الأولوية بشكل متزايد للامتثال التنظيمي والتحقق من الجودة لتعزيز موثوقية المنتج وتحسين نتائج علاج المرضى.

تمثل أجهزة تقويم العظام وطب الأسنان ما يقرب من 9% من حصة سوق اختبارات الأجهزة الطبية بسبب الطلب المتزايد على زراعة الأسنان والأطراف الاصطناعية وترميم الأسنان وأنظمة التثبيت. تتضمن إجراءات الاختبار تقييم القوة الميكانيكية، وتحليل التعب، واختبار التآكل، وتقييم التوافق الحيوي لضمان متانة المنتج على المدى الطويل وسلامة المرضى. تتزايد فرص سوق اختبار الأجهزة الطبية بسبب اعتماد المواد الحيوية المتقدمة وتقنيات الطباعة ثلاثية الأبعاد في تصنيع العظام وطب الأسنان. تقوم مؤسسات الاختبار بدمج أنظمة الفحص الآلي ومنصات المحاكاة الرقمية لتحسين تقييم جودة المنتج. تستمر الاضطرابات العضلية الهيكلية المتزايدة وتوسيع الوعي بالرعاية الصحية للأسنان في زيادة الطلب على الاختبارات في هذا القطاع.

تساهم أجهزة الأوعية الدموية بحوالي 5% من سوق اختبار الأجهزة الطبية لأن مقدمي الرعاية الصحية يستخدمون بشكل متزايد الدعامات والقسطرة والطعوم وأنظمة الوصول إلى الأوعية الدموية في إجراءات علاج القلب والأوعية الدموية. تتطلب هذه الأجهزة اختبارات شاملة لديناميات التدفق، ومقاومة الضغط، والتوافق الحيوي، والتحقق من صحة التعقيم. تظهر نتائج التقرير البحثي لسوق اختبار الأجهزة الطبية زيادة الاستثمار في خدمات الاختبار لتقنيات الأوعية الدموية ذات الحد الأدنى من التدخل وأجهزة القلب والأوعية الدموية المستخرجة من الأدوية. تعمل السلطات التنظيمية على تعزيز متطلبات السلامة والأداء على المدى الطويل لمنتجات القلب والأوعية الدموية، مما يزيد من الحاجة إلى قدرات تقييم الجودة المتقدمة. يستمر ارتفاع معدل انتشار أمراض القلب والأوعية الدموية والاعتماد المتزايد للعلاجات طفيفة التوغل في دعم نمو السوق.

حسب الفصل

تمثل الأجهزة الطبية من الفئة الأولى ما يقرب من 32% من حصة سوق اختبار الأجهزة الطبية لأن هذه الفئة تشمل منتجات الرعاية الصحية منخفضة المخاطر مثل الإمدادات التي تستخدم لمرة واحدة، والأدوات المحمولة، والضمادات، وأدوات الفحص. على الرغم من أن المتطلبات التنظيمية أقل تعقيدًا من الفئات ذات المخاطر العالية، إلا أن الشركات المصنعة لا تزال بحاجة إلى اختبار العقم، والتحقق من صحة التغليف، وخدمات فحص الجودة. يشير تحليل سوق اختبار الأجهزة الطبية إلى زيادة الطلب على التحكم في التلوث والتحقق من المواد ضمن قطاع الفئة الأولى. إن التوسع المتزايد في البنية التحتية للرعاية الصحية والاستخدام المتزايد للمنتجات الطبية التي تستخدم لمرة واحدة يشجع الشركات المصنعة على تعزيز استراتيجيات ضمان الجودة.

تمثل أجهزة الفئة الثانية ما يقرب من 44% من سوق اختبار الأجهزة الطبية لأن هذه الفئة تشمل مضخات التسريب، وأنظمة مراقبة المرضى، وتقنيات التصوير التشخيصي، والأدوات الجراحية التي تتطلب إشرافًا تنظيميًا معتدلًا. تركز إجراءات الاختبار على السلامة الكهربائية، والتحقق من صحة البرامج، وتقييم سهولة الاستخدام، والتحقق من الأداء. تسلط اتجاهات سوق اختبار الأجهزة الطبية الضوء على الطلب المتزايد على اختبار الأمن السيبراني وتقييم قابلية التشغيل البيني لتقنيات الرعاية الصحية المتصلة ضمن هذه الفئة. يقوم المصنعون بشكل متزايد بالاستعانة بمصادر خارجية لخدمات الاختبار للمختبرات المتخصصة لتسريع الموافقة على الامتثال وتقليل العبء التشغيلي.

تمتلك الأجهزة الطبية من الفئة الثالثة ما يقرب من 24% من حصة سوق اختبارات الأجهزة الطبية بسبب المتطلبات التنظيمية الصارمة للتقنيات عالية المخاطر القابلة للزرع والتقنيات الداعمة للحياة. تشمل هذه الفئة أجهزة تنظيم ضربات القلب، وصمامات القلب، والمحفزات العصبية، وأجهزة تنظيم ضربات القلب القابلة للزرع والتي تتطلب التحقق السريري الشامل واختبار الموثوقية على المدى الطويل. سوق اختبار الأجهزة الطبية لا تزال التوقعات قوية بالنسبة لمنتجات الفئة الثالثة لأن مقدمي الرعاية الصحية يواصلون اعتماد تقنيات مزروعة متقدمة لإدارة الأمراض المزمنة والتدخلات الجراحية. تستثمر مؤسسات الاختبار بكثافة في تقييم التوافق الحيوي، والتحقق من البرامج، واختبار الأمن السيبراني لضمان سلامة المرضى والامتثال التنظيمي.

التوقعات الإقليمية لسوق اختبار الأجهزة الطبية

أمريكا الشمالية

North America Medical Device Testing Market, 2026 (Percentage)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

تمثل أمريكا الشمالية ما يقرب من 39% من حصة سوق اختبارات الأجهزة الطبية العالمية بسبب البنية التحتية القوية للرعاية الصحية والأطر التنظيمية المتقدمة والابتكار الشامل في مجال التكنولوجيا الطبية. تستفيد المنطقة من وجود كبرى الشركات المصنعة للأجهزة الطبية، ومختبرات الاختبار المتخصصة، ومؤسسات أبحاث الرعاية الصحية الراسخة. تظل المعايير التنظيمية المتعلقة بسلامة المنتج والتحقق من صحة البرامج وضمان الجودة صارمة للغاية، مما يخلق طلبًا مستدامًا على خدمات الاختبار المتقدمة.

يتم دعم نمو سوق اختبار الأجهزة الطبية في أمريكا الشمالية أيضًا من خلال زيادة اعتماد أنظمة الرعاية الصحية المتصلة وأجهزة الجراحة الروبوتية وتقنيات المراقبة القابلة للارتداء. يستثمر مقدمو الرعاية الصحية في جميع أنحاء الولايات المتحدة وكندا بكثافة في منصات الصحة الرقمية التي تتطلب اختبارات مكثفة للأمن السيبراني وقابلية التشغيل البيني. بالإضافة إلى ذلك، فإن الطلب المتزايد على العمليات الجراحية ذات التدخل الجراحي البسيط وأجهزة الرعاية الصحية المنزلية يستمر في توسيع فرص خدمات الاختبارات والشهادات المتخصصة في جميع أنحاء المنطقة.

أوروبا

تمثل أوروبا ما يقرب من 30% من حصة سوق اختبارات الأجهزة الطبية بسبب التنفيذ التنظيمي القوي، وتحديث الرعاية الصحية المتزايد، وزيادة صادرات الأجهزة الطبية. تطبق البلدان في جميع أنحاء المنطقة معايير سلامة وجودة أكثر صرامة للأجهزة القابلة للزرع ومنصات التشخيص وأنظمة الرعاية الصحية المتصلة. تعمل منظمات الاختبار الأوروبية على توسيع قدراتها في مجال الاختبارات الميكروبيولوجية، والتحقق من البرامج، وتقييم الامتثال البيئي.

لا تزال توقعات سوق اختبار الأجهزة الطبية إيجابية بالنسبة لأوروبا بسبب زيادة الاستثمارات في تقنيات الرعاية الصحية الرقمية وممارسات التصنيع الطبي المستدامة. وقد شجع تنفيذ لوائح الأجهزة الطبية المحدثة الشركات المصنعة على اعتماد إجراءات اختبار شاملة طوال دورات تطوير المنتج. ويتزايد أيضًا الطلب على خدمات الاختبار الخارجية حيث يسعى المصنعون للحصول على موافقات تنظيمية أسرع وخبرة متخصصة في إدارة الامتثال.

سوق اختبار الأجهزة الطبية في ألمانيا

تمثل ألمانيا ما يقرب من 28% من سوق اختبارات الأجهزة الطبية الأوروبية نظرًا لخبرتها الهندسية القوية ونظامها البيئي المتقدم لتصنيع الرعاية الصحية وصادراتها الواسعة من التكنولوجيا الطبية. تعد البلاد موطنًا للعديد من الشركات المصنعة المتخصصة في معدات التشخيص والأدوات الجراحية وزراعة العظام وتقنيات التصوير. تركز مختبرات الاختبار الألمانية بشكل كبير على الهندسة الدقيقة والتحقق من صحة البرامج وأنظمة الفحص الآلي لدعم التصنيع الطبي عالي الجودة.

يسلط تحليل التقرير البحثي لسوق اختبار الأجهزة الطبية الضوء على زيادة الاستثمارات في تقنيات الصناعة 4.0 داخل قطاع التصنيع الطبي في ألمانيا. تقوم الشركات بدمج منصات الاختبار المعتمدة على الذكاء الاصطناعي والروبوتات وأنظمة الامتثال الرقمي لتحسين الكفاءة التشغيلية وموثوقية المنتج. تستفيد الدولة أيضًا من التعاون القوي بين معاهد البحوث ومقدمي الرعاية الصحية ومنظمات الاختبار. يؤدي الطلب المتزايد على التقنيات الصحية القابلة للارتداء وأجهزة مراقبة المرضى عن بعد إلى خلق فرص إضافية لخدمات الاختبارات والشهادات المتقدمة.

سوق اختبار الأجهزة الطبية في المملكة المتحدة

تمتلك المملكة المتحدة ما يقرب من 22% من حصة سوق اختبارات الأجهزة الطبية الأوروبية بسبب التوسع في الابتكار في مجال الرعاية الصحية، وقدرات البحث السريري القوية، والاعتماد المتزايد لتقنيات الصحة الرقمية. تركز الشركات المصنعة للأجهزة الطبية البريطانية بشكل متزايد على حلول الرعاية الصحية المدعمة بالبرمجيات، وأجهزة التشخيص المحمولة، وأنظمة مراقبة المرضى عن بعد التي تتطلب اختبارات مكثفة والتحقق من الامتثال.

تشير رؤى سوق اختبار الأجهزة الطبية إلى زيادة الاستثمار في اختبار الأمن السيبراني والتحقق من صحة البرامج عبر قطاع تكنولوجيا الرعاية الصحية في المملكة المتحدة. تعمل مؤسسات الاختبار على تعزيز الخبرة في الاستشارات التنظيمية وتقييم الاتصالات اللاسلكية واختبار قابلية الاستخدام لأجهزة الرعاية الصحية المتصلة. وتشجع مبادرات تحديث الرعاية الصحية في البلاد والتركيز المتزايد على سلامة المرضى الشركات المصنعة على اعتماد استراتيجيات شاملة لضمان الجودة. ويتزايد أيضًا الطلب على خدمات الاختبار الخارجية بين شركات الأجهزة الطبية الصغيرة والمتوسطة الحجم التي تبحث عن خبرة تنظيمية متخصصة.

آسيا والمحيط الهادئ

تمثل منطقة آسيا والمحيط الهادئ ما يقرب من 24% من حصة سوق اختبارات الأجهزة الطبية وتبرز كواحدة من أسرع المناطق نموًا بسبب توسع البنية التحتية للرعاية الصحية، وارتفاع أنشطة التصنيع الطبي، وزيادة اعتماد تكنولوجيا الرعاية الصحية. تستثمر البلدان في جميع أنحاء المنطقة بكثافة في إنتاج الأجهزة الطبية المحلية، والتحديث التنظيمي، ومبادرات رقمنة الرعاية الصحية.

سوق اختبار الأجهزة الطبية يُظهر تحليل التوقعات تزايد الطلب على خدمات الاختبار الخارجية في منطقة آسيا والمحيط الهادئ حيث يقوم المصنعون الدوليون بإنشاء مرافق إنتاج إقليمية. إن ارتفاع الإنفاق على الرعاية الصحية، وزيادة انتشار الأمراض المزمنة، والطلب المتزايد على أجهزة التشخيص ذات الأسعار المعقولة يدعم توسع السوق. تعمل مختبرات الاختبار الإقليمية أيضًا على تعزيز القدرات في التحقق من صحة التعقيم وتقييم التغليف واختبار البرامج لدعم مشهد تكنولوجيا الرعاية الصحية المتطور.

سوق اختبار الأجهزة الطبية في اليابان

تساهم اليابان بحوالي 26% من سوق اختبار الأجهزة الطبية في منطقة آسيا والمحيط الهادئ نظرًا لبنيتها التحتية المتقدمة للرعاية الصحية والابتكار القوي في مجال التكنولوجيا الطبية وشيخوخة السكان. يركز المصنعون اليابانيون بشكل كبير على معدات الرعاية الصحية الدقيقة، وأنظمة الجراحة الروبوتية، وأجهزة المراقبة القابلة للارتداء والتي تتطلب تقييمًا شاملاً للجودة والتحقق من صحة البرامج.

يسلط تحليل سوق اختبار الأجهزة الطبية الضوء على زيادة الاستثمار في مختبرات الاختبار الآلية وأنظمة مراقبة الجودة القائمة على الذكاء الاصطناعي عبر قطاع تصنيع الرعاية الصحية في اليابان. تؤكد السلطات التنظيمية في الدولة على معايير الامتثال الصارمة لسلامة الجهاز والأداء والموثوقية. يؤدي الاعتماد المتزايد لمنصات التطبيب عن بعد وتقنيات الرعاية الصحية المنزلية إلى خلق طلب إضافي على خدمات اختبار الاتصالات اللاسلكية وتقييم الأمن السيبراني. يقوم مقدمو الاختبارات اليابانيون أيضًا بتوسيع الشراكات مع الشركات المصنعة للرعاية الصحية الدولية لتعزيز القدرة التنافسية في السوق العالمية.

سوق اختبار الأجهزة الطبية في الصين

تمثل الصين ما يقرب من 35% من حصة سوق اختبار الأجهزة الطبية في منطقة آسيا والمحيط الهادئ بسبب التوسع السريع في صناعة التصنيع الطبي، واستثمارات الرعاية الصحية المتزايدة، وزيادة الطلب على تقنيات التشخيص المتقدمة. تنتج الشركات المصنعة المحلية بشكل متزايد الأجهزة القابلة للزرع، ومعدات التصوير، وأنظمة الرعاية الصحية التي يمكن ارتداؤها لكل من الأسواق المحلية والدولية. وقد أدى هذا التوسع إلى زيادة كبيرة في الطلب على خدمات الاختبار والتفتيش وإصدار الشهادات.

تشمل اتجاهات سوق اختبار الأجهزة الطبية في الصين اعتماد أنظمة الفحص الآلي، وتقنيات التصنيع الذكية، ومنصات إدارة الامتثال الرقمي. تشجع المبادرات الحكومية التي تدعم تحديث الرعاية الصحية وابتكار الأجهزة الطبية المحلية الاستثمار في البنية التحتية للاختبار. وتقوم منظمات الاختبار الدولية أيضًا بتوسيع عملياتها في الصين لدعم أنشطة التصنيع المتنامية الموجهة للتصدير. يستمر الوعي المتزايد بالرعاية الصحية وزيادة التركيز على سلامة المرضى في تعزيز الطلب على حلول الاختبارات المتقدمة في جميع أنحاء البلاد.

بقية العالم

وتمثل بقية مناطق العالم ما يقرب من 7% من حصة سوق اختبارات الأجهزة الطبية، مدعومة بتطوير البنية التحتية للرعاية الصحية المتزايد وزيادة اعتماد التقنيات الطبية المستوردة. تعمل بلدان أمريكا اللاتينية والشرق الأوسط وأفريقيا تدريجياً على تعزيز لوائح الرعاية الصحية ومعايير ضمان الجودة للأجهزة الطبية.

سوق اختبار الأجهزة الطبية تتوسع الفرص في هذه المناطق لأن الحكومات تستثمر في تحديث المستشفيات والبنية التحتية التشخيصية وأنظمة الرعاية الصحية الرقمية. يدخل مقدمو الاختبارات الدوليون بشكل متزايد إلى الأسواق الناشئة من خلال الشراكات الإستراتيجية والتوسع في المختبرات الإقليمية. إن الطلب على خدمات التصديق والفحص قوي بشكل خاص بالنسبة للأجهزة الطبية المستوردة التي يجب أن تتوافق مع لوائح الرعاية الصحية الإقليمية. ويساهم التوسع في مرافق الرعاية الصحية الخاصة وأنشطة السياحة العلاجية أيضًا في تطوير السوق على المدى الطويل عبر الاقتصادات الناشئة.

قائمة أفضل شركات اختبار الأجهزة الطبية

- يوروفينس العلمية (لوكسمبورغ)

- مجموعة إنترتك بي إل سي (المملكة المتحدة)

- شركة SGS Société Générale de Surveillance SA. (سويسرا)

- مكتب فيريتاس (فرنسا)

- توف سود (ألمانيا)

أفضل شركتين من حيث حصة السوق

- يوروفينس العلمية – 18%

- شركة SGS Société Générale de Surveillance SA. – 15%

تحليل الاستثمار والفرص

يجذب سوق اختبار الأجهزة الطبية استثمارات كبيرة بسبب التعقيد التنظيمي المتزايد والطلب المتزايد على أجهزة الرعاية الصحية المتقدمة تقنيًا. يركز المستثمرون على مختبرات الاختبار المتخصصة في التحقق من الأمن السيبراني وتقييم التوافق الحيوي والتحقق من البرامج لأن هذه الخدمات أصبحت ضرورية لتقنيات الرعاية الصحية المتصلة. تدعم شركات الأسهم الخاصة والمستثمرون في مجال الرعاية الصحية أيضًا توسيع مرافق الاختبار الآلي ومنصات إدارة الامتثال الرقمي لتحسين الكفاءة التشغيلية.

تتوسع الفرص في سوق اختبار الأجهزة الطبية من خلال عمليات الدمج والاستحواذ والشراكات الإستراتيجية بين مؤسسات الاختبار والشركات المصنعة للأجهزة الطبية. تستثمر الشركات بكثافة في أنظمة الكشف عن العيوب المعتمدة على الذكاء الاصطناعي، وتقنيات الفحص الآلي، ومنصات ضمان الجودة المستندة إلى السحابة لتعزيز قدرات الخدمة. تعمل أسواق الرعاية الصحية الناشئة في منطقة آسيا والمحيط الهادئ والشرق الأوسط على خلق فرص استثمارية إضافية لمقدمي الاختبارات الدوليين الذين يسعون إلى التوسع الجغرافي.

تطوير المنتجات الجديدة

يركز الابتكار في سوق اختبار الأجهزة الطبية بشكل متزايد على الأتمتة والرقمنة وحلول التحليلات المتقدمة. يقوم موفرو الاختبار بتطوير منصات مدعومة بالذكاء الاصطناعي قادرة على تحديد عيوب التصنيع والتنبؤ بفشل الأجهزة وتحسين دقة وثائق الامتثال. ويتم أيضًا إدخال أنظمة الفحص الآلي الآلية لتعزيز الدقة في عمليات ضمان الجودة للأجهزة القابلة للزرع والأدوات الجراحية ذات الحد الأدنى من التدخل الجراحي.

تسلط اتجاهات سوق اختبار الأجهزة الطبية الضوء أيضًا على تطوير بيئات الاختبار السحابية المتكاملة التي تدعم التعاون عن بعد والمراقبة في الوقت الفعلي وإدارة الامتثال المركزية. أصبحت منصات اختبار الأمن السيبراني أكثر تطوراً حيث تتطلب أجهزة الرعاية الصحية المتصلة قدرات متقدمة للكشف عن التهديدات وتقييم نقاط الضعف. وتقدم الشركات أيضًا تقنيات التوأم الرقمي التي تحاكي أداء الجهاز في ظل ظروف تشغيل مختلفة، مما يمكّن الشركات المصنعة من تحسين موثوقية المنتج قبل التسويق.

خمسة تطورات حديثة (2023-2025)

- قامت Eurofins Scientific بتوسيع قدراتها في اختبار الأمن السيبراني للأجهزة الطبية لدعم تقنيات الرعاية الصحية المتصلة.

- شركة SGS Société Générale de Surveillance SA. أطلقت خدمات متقدمة للتحقق من صحة البرامج للأجهزة الطبية التي تدعم الذكاء الاصطناعي.

- قدمت TÜV SÜD أنظمة فحص آلية آلية للأجهزة القابلة للزرعتصنيع الأجهزة الطبيةمرافق.

- قامت شركة Bureau Veritas بتوسيع مختبراتها لاختبار التوافق الحيوي لتلبية الطلب المتزايد على أجهزة الرعاية الصحية القابلة للارتداء.

- عززت Intertek Group plc خدماتها لاختبار الاتصالات اللاسلكية لأنظمة مراقبة المرضى عن بعد.

تقرير تغطية سوق اختبار الأجهزة الطبية

يقدم تقرير سوق اختبار الأجهزة الطبية تحليلاً شاملاً لخدمات الاختبار والتفتيش وإصدار الشهادات عبر الصناعات التحويلية العالمية للرعاية الصحية. يقوم التقرير بتقييم محركات السوق الرئيسية والقيود والفرص والتحديات التي تؤثر على توسع الصناعة. ويدرس أيضًا التطورات التنظيمية والابتكار التكنولوجي واتجاهات الاستعانة بمصادر خارجية والأنشطة الاستثمارية التي تشكل المشهد التنافسي.

طلب التخصيص للحصول على رؤى سوقية شاملة.

يتضمن تحليل صناعة اختبار الأجهزة الطبية ضمن التقرير التقسيم حسب النوع والتطبيق والتوقعات الإقليمية. يسلط التقييم التفصيلي لأسواق أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وبقية دول العالم الضوء على مجالات النمو الرئيسية والاتجاهات التنظيمية ومبادرات تحديث الرعاية الصحية. يقدم التقرير أيضًا لمحة عن مؤسسات الاختبار الرئيسية ويفحص المبادرات الإستراتيجية مثل عمليات الاستحواذ وتوسيع المختبرات والتحول الرقمي وتطوير الخدمات الجديدة.

الأسئلة الشائعة

تقدر قيمة سوق اختبارات الأجهزة الطبية العالمية بـ 12.59 مليار دولار أمريكي في عام 2026، ومن المتوقع أن تصل إلى 18.57 مليار دولار أمريكي بحلول عام 2034.

من المتوقع أن ينمو السوق بمعدل نمو سنوي مركب قدره 4.98٪ خلال الفترة 2026-2034.

وهيمنت أمريكا الشمالية على السوق بحصة بلغت 39% في عام 2025، مدعومة ببنية تحتية متقدمة للرعاية الصحية ومعايير تنظيمية صارمة.

استحوذ قطاع خدمات الاختبار على ما يقرب من 48٪ من حصة السوق العالمية في عام 2025 بسبب زيادة متطلبات الامتثال التنظيمي.

استحوذت الأجهزة الطبية المزروعة النشطة على ما يقرب من 18% من حصة السوق في عام 2025، مدفوعة بالطلب المتزايد على تقنيات الرعاية الصحية المتقدمة القابلة للزرع.

- 2021-2034

- 2025

- 2021-2024

- 140

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.